Tamaño y Cuota del Mercado de Redes Inteligentes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

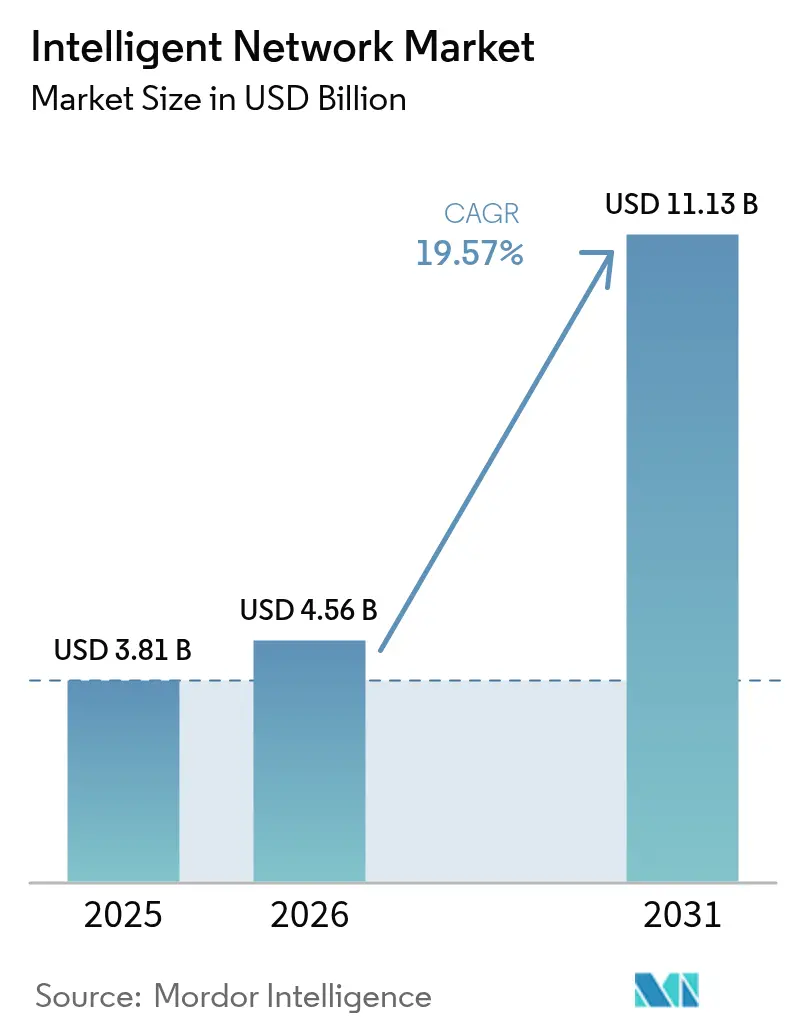

| Tamaño del Mercado (2026) | 4.56 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.13 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.57% CAGR |

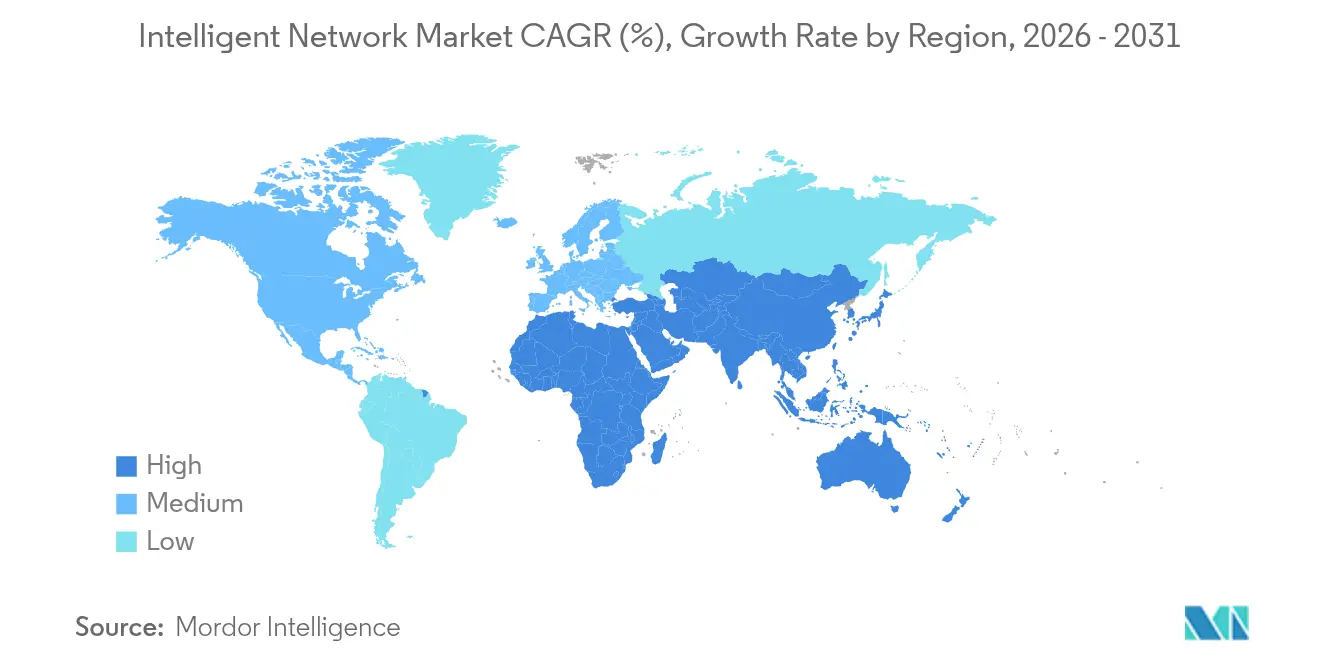

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

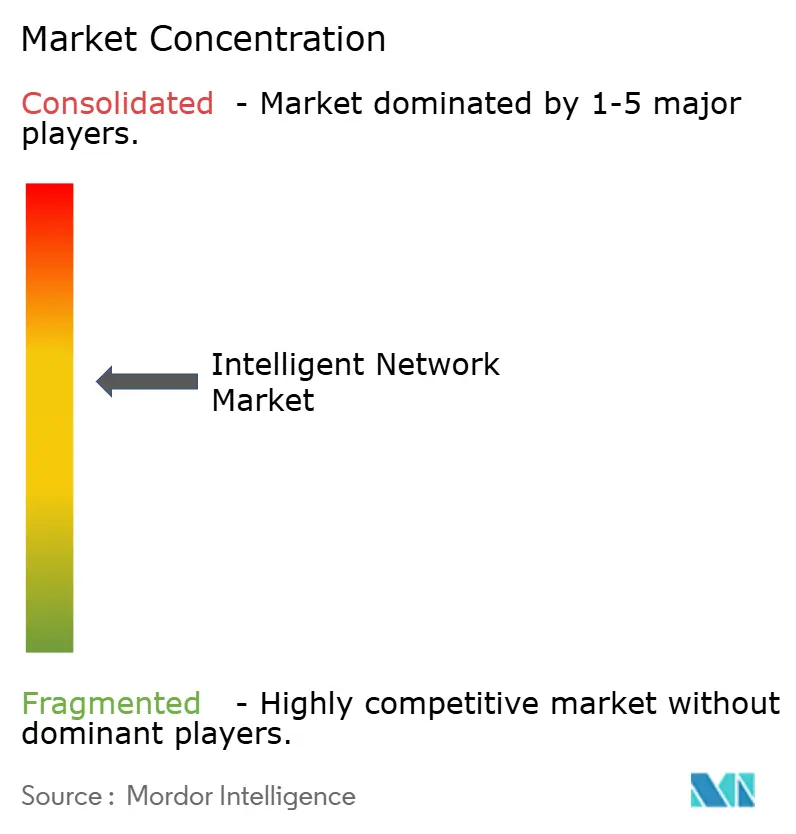

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Redes Inteligentes por Mordor Intelligence

El tamaño del mercado de redes inteligentes fue valorado en 3.810 millones de USD en 2025 y se estima que crecerá desde 4.560 millones de USD en 2026 hasta alcanzar 11.130 millones de USD en 2031, a una CAGR del 19,57% durante el período de previsión (2026-2031). El fuerte impulso proviene del creciente aumento de la inversión de las operadoras de telecomunicaciones en orquestación impulsada por IA, con un gasto global en esa capacidad que se espera que aumente de 6.000 millones de USD en 2024 a 20.000 millones de USD en 2028. Los operadores de centros de datos a hiperescala están comprometiendo 215.000 millones de USD en infraestructura solo durante 2025, una escala que obliga a las redes a gestionar los picos de tráfico de forma autónoma. Las suites de automatización de software ya representan el 42% del panorama de componentes, mientras que las implementaciones en nube/SaaS suponen el 55% de las implementaciones, ya que las empresas buscan agilidad sin grandes desembolsos de capital. Las grandes empresas contribuyen con el 61,5% de la adopción actual, aunque las pequeñas y medianas empresas se están acelerando a medida que las herramientas de redes con IA se vuelven más fáciles de consumir. El análisis de redes lidera todas las aplicaciones con una cuota del 33%, y los proveedores de servicios de telecomunicaciones siguen siendo el mayor grupo de usuarios finales con una cuota del 47%. A nivel regional, América del Norte ostenta el 37% de la cuota de ingresos, pero Asia-Pacífico avanza más rápido con una CAGR del 24,9%, gracias a su ecosistema de IA de 300.000 millones de USD y sus agresivos despliegues de 5G.

Conclusiones Clave del Informe

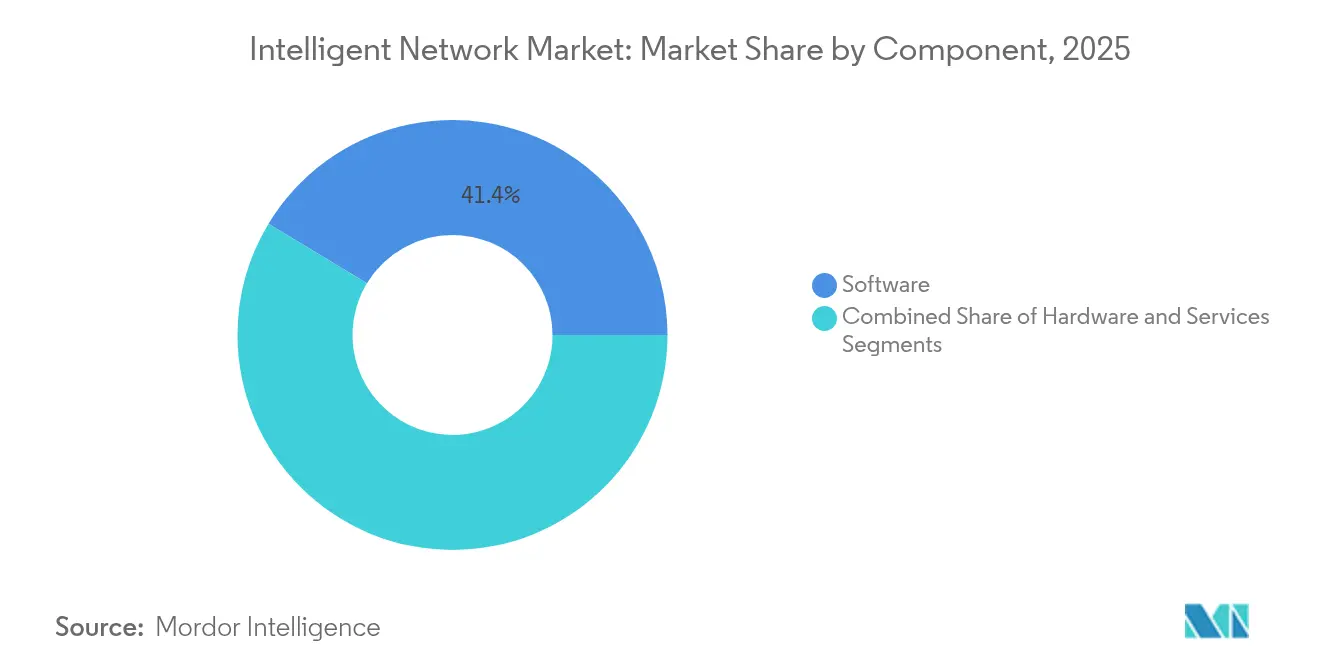

- Por componente, las suites de automatización de software lideraron con una cuota de ingresos del 41,35% en 2025; se prevé que los servicios crezcan a una CAGR del 23,3% hasta 2031.

- Por modo de implementación, la nube/SaaS representó el 54,25% de la cuota del mercado de redes inteligentes en 2025, mientras que las implementaciones híbridas registrarán la CAGR más rápida del 27,6% hasta 2031.

- Por tamaño de empresa, las grandes empresas captaron el 60,70% de la cuota del tamaño del mercado de redes inteligentes en 2025, mientras que las pymes están previstas para expandirse a una CAGR del 25,9%.

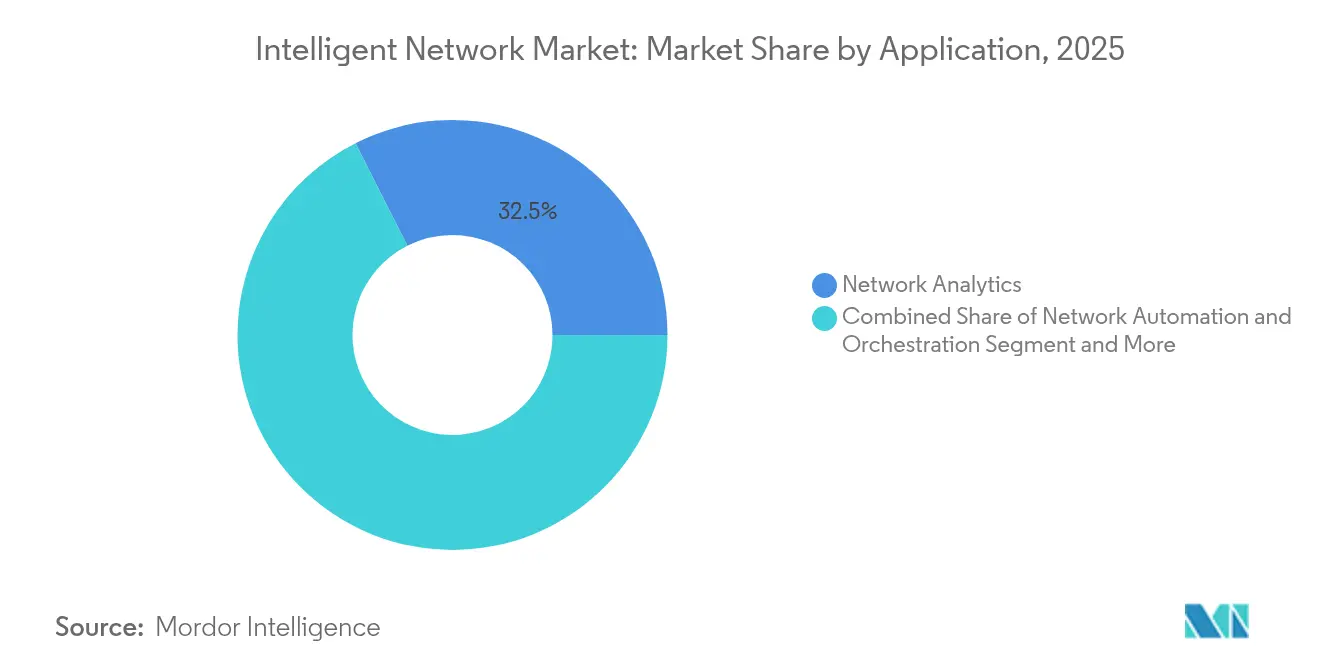

- Por aplicación, el análisis de redes representó el 32,45% del tamaño del mercado de redes inteligentes en 2025; se prevé que las redes basadas en intención aumenten a una CAGR del 26,9%.

- Por usuario final, los proveedores de servicios de telecomunicaciones representaron el 46,40% de la cuota del mercado de redes inteligentes en 2025; los proveedores de nube a hiperescala registrarán la CAGR más alta del 24,1%.

- Por geografía, América del Norte contribuyó con el 36,65% de los ingresos en 2025, aunque Asia-Pacífico avanzará a una CAGR del 23,5% hasta 2031.

- Nokia, Infinera y Cisco representaron conjuntamente una cuota combinada del 19,55% del mercado global de redes inteligentes ópticas y de núcleo en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Redes Inteligentes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto | |

|---|---|---|---|---|

| Aumento del tráfico 5G e IoT | 4.20% | Global, con Asia-Pacífico liderando la adopción | Medio plazo (2-4 años) | |

| Demanda exponencial de ancho de banda en centros de datos | 5.80% | Núcleo de América del Norte y la UE, expandiéndose a Asia-Pacífico | Corto plazo (≤ 2 años) | |

| Transición de los proveedores de servicios de comunicaciones a núcleos nativos en la nube | 3.10% | Global, con Europa y América del Norte como adoptantes tempranos | Medio plazo (2-4 años) | |

| "Fábricas de IA" de las operadoras de telecomunicaciones para cargas de trabajo de IA soberana | 2.40% | Enfoque nacional, con ganancias tempranas en los Emiratos Árabes Unidos, Singapur y China | Largo plazo (≥ 4 años) | |

| Mandatos de eficiencia energética (Alcance 3) en redes | 1.90% | La UE lidera, extendiéndose a América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) | |

| Monetización mediante API abiertas (Red como Código) | 2.30% | Global, con mercados a hiperescala priorizados | Medio plazo (2-4 años) | |

| Fuente: Mordor Intelligence | ||||

El Aumento del Tráfico 5G e IoT Impulsa la Modernización de la Infraestructura

El tráfico de datos móviles está explotando en las redes 5G recién construidas, con un uso promedio en el Golfo que se espera alcance los 30 GB por teléfono inteligente en 2025. Los operadores despliegan por ello redes inteligentes que reasignan capacidad en tiempo real. El proyecto de automatización basada en intención de Ericsson con ATandT ilustra el cambio, ya que el núcleo 5G Standalone ahora prioriza los segmentos sin intervención manual. Las empresas también están adoptando el 5G para potenciar las fábricas inteligentes y los vehículos autónomos, creando nuevas vías de ingresos para los operadores que adoptan la orquestación con IA.

La Demanda Exponencial de Ancho de Banda en Centros de Datos Remodela la Arquitectura de Red

Los hiperescaladores como Lumen Technologies han asegurado 5.000 millones de USD en contratos de conectividad de IA, duplicando la fibra interurbana en los próximos cinco años. La columna vertebral de IA Etherlink de Arista admite 460 Tbps, lo que permite clústeres de XPU de más de 100.000 nodos. Para satisfacer las cargas de entrenamiento, los operadores migran de óptica de 400 G a 800 G e incluso 1,6 T, al tiempo que adoptan fibra de cinta enrollable que aumenta la capacidad de los conductos.

La Transición de los Proveedores de Servicios de Comunicaciones a Núcleos Nativos en la Nube Acelera la Automatización

Ericsson y Google Cloud ofrecen ahora un núcleo 5G de grado operador como servicio que escala de forma elástica y soluciona problemas mediante IA, reduciendo el tiempo de comercialización de nuevos servicios. El programa de Red Autónoma de Telefónica apunta a una capa de datos común y automatización de nivel 4 en 18 meses, reduciendo las tareas repetitivas y los gastos operativos (OPEX).

Las "Fábricas de IA" de las Operadoras de Telecomunicaciones Emergen para Cargas de Trabajo de IA Soberana

Más de 15 operadores tienen previsto construir centros de datos de IA valorados en 100 millones de USD cada uno para procesar cargas de trabajo confidenciales localmente. Estas fábricas de IA soberana resultan atractivas para los gobiernos y los sectores sensibles que no pueden enviar datos al exterior y generan un flujo de ingresos diferenciado a pesar del volumen limitado a corto plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de competencias en redes con IA | -2.80% | Global, aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Complejidad de la integración de sistemas heredados | -2.10% | Global, particularmente en mercados consolidados | Medio plazo (2-4 años) |

| Consumo de energía de los aceleradores de IA que infla el OPEX | -1.60% | Regiones con concentración de centros de datos | Corto plazo (≤ 2 años) |

| Normas de soberanía de datos y tráfico transfronterizo | -1.40% | UE, China, emergiendo en otras regiones | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Escasez de Competencias en Redes con IA Limita los Despliegues

La alta demanda de ingenieros con dominio de los marcos de IA y los protocolos de enrutamiento está impulsando los salarios al alza y alargando los plazos de los proyectos. Los servicios gestionados y la automatización sin código mitigan la brecha, aunque solo de forma parcial.

La Complejidad de la Integración de Sistemas Heredados Ralentiza la Transformación

Los dispositivos heredados de transporte, enrutamiento y perímetro de servicio de múltiples proveedores utilizan sistemas operativos propietarios, gestores de elementos y sintaxis de comandos que rara vez se corresponden uno a uno con los modelos YANG abiertos o gRPC que sustentan los controladores modernos basados en intención. Los ingenieros dedican por ello semanas a construir capas de traducción y pruebas de regresión para garantizar que cada cambio de política en el nuevo controlador se representa con precisión en cada plataforma más antigua, un proceso que infla los presupuestos de migración y amplía las ventanas de mantenimiento. Dado que algunos chasis heredados carecen de los ganchos de API o la capacidad de CPU necesarios para la transmisión de telemetría en tiempo real, los operadores deben mantener planos de control duales —CLI tradicional para los nodos heredados y el nuevo motor de intención norte para los nodos nuevos— hasta que finalicen los ciclos de renovación de hardware, lo que duplica la complejidad operativa y las tarifas de licencia en el ínterin. Incluso después de la integración, las inconsistencias ocultas de firmware pueden provocar reinicios no planificados cuando las superposiciones definidas por software aplican funciones avanzadas, como el enrutamiento por segmentos, a dispositivos que nunca fueron certificados para ello, exponiendo a los operadores a penalizaciones por incumplimiento del SLA y daños a la reputación. Para mitigar esos riesgos, los operadores líderes construyen bancos de pruebas de gemelos digitales que emulan miles de nodos multifabricante, lo que permite el análisis del impacto de los cambios antes del despliegue en producción; sin embargo, la infraestructura de simulación añade un gasto de capital adicional y exige escaso talento en pruebas de software. Estos factores alientan colectivamente las transiciones por fases, dominio a dominio —a menudo comenzando con los servicios de VPN empresarial no críticos— en lugar de una sustitución total e inmediata, aplazando así una parte del gasto en redes inteligentes a ciclos presupuestarios posteriores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las Suites de Automatización de Software Lideran la Transformación

La automatización de software capturó el 41,35% de los ingresos en 2025 y sigue siendo el pilar del mercado de redes inteligentes. Los proveedores ofrecen orquestación de bucle cerrado, detección de anomalías y predicción de capacidad como servicios modulares que reducen el tiempo medio de reparación. El hardware mantiene su relevancia para el enrutamiento de alto rendimiento, aunque las presiones de precios se intensifican a medida que crecen las alternativas de caja blanca. Los servicios profesionales crecen más rápido con una CAGR del 23,3%, abarcando diseño, integración multifabricante y optimización continua. Se prevé que su contribución al tamaño del mercado de redes inteligentes aumente de forma constante hasta 2031, lo que refleja la necesidad de los compradores de contar con experiencia especializada.

En la segunda mitad de la década, los modelos centrados en plataformas desplazarán aún más la combinación de ingresos hacia las suscripciones. Cisco reportó un crecimiento del 100% en software de seguridad tras las recientes adquisiciones, lo que señala cómo las empresas establecidas pueden pivotar. Las empresas emergentes como NextHop AI se enfocan en escenarios a hiperescala que los aparatos tradicionales no pueden abordar, brindando a los operadores opciones de aprovisionamiento diversificadas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Modo de Implementación: La Nube/SaaS Domina la Adopción Empresarial

Los modelos de nube/SaaS representaron el 54,25% del mercado de redes inteligentes en 2025 y se expandirán a una CAGR del 27,1%, ya que las organizaciones consumen orquestación, análisis y políticas como servicios listos para usar. El consumo elástico se adapta a los picos de tráfico impredecibles de la IA y evita los obstáculos presupuestarios de capital. Los modelos híbridos están ganando terreno entre las empresas con mandatos de soberanía, manteniendo los planos de control críticos en las instalaciones. Esta combinación pragmática permite a los compradores aprovechar la escalabilidad de la nube manteniendo el cumplimiento normativo. Las implementaciones en las instalaciones, aunque más lentas, siguen siendo importantes para los sitios industriales de latencia ultrarrápida.

Las ofertas avanzadas de SaaS también se actualizan de forma autónoma, aliviando la escasez de competencias y poniendo en marcha nuevas capacidades más rápidamente. Los proveedores integran AIOps en las capas de servicio, generando información predictiva que reduce el volumen de incidencias en hasta un 50%. En consecuencia, la cuota del mercado de redes inteligentes correspondiente a los dispositivos heredados con licencia perpetua probablemente se contraerá cada año del período de previsión.

Por Tamaño de Empresa: Las Grandes Organizaciones Siguen Siendo Dominantes, pero las Pymes se Aceleran

Las grandes empresas controlaron el 60,70% de los ingresos en 2025 gracias a sus mayores recursos y a la complejidad entre dominios. Sin embargo, la demanda de las pymes crece a una CAGR del 25,9%, ya que las consolas en la nube simplificadas y los precios por suscripción eliminan las barreras históricas. Solo una de cada tres pymes europeas prioriza actualmente la digitalización plena; por lo tanto, el potencial latente sigue siendo significativo. Los proveedores lanzan cada vez más paquetes «Pyme Express» que orquestan la WAN, la LAN y la seguridad desde un único portal. Estos paquetes se ajustan a presupuestos ajustados, orientando la industria de redes inteligentes hacia una adopción de base más amplia.

Los programas de subsidios gubernamentales que financian la banda ancha y el 5G para las empresas más pequeñas también impulsan la adopción. A medida que las herramientas de IA se conviertan en plug-and-play, las pymes pasarán de la resolución reactiva de problemas al mantenimiento predictivo, reduciendo la brecha digital con los grandes competidores para 2030.

Por Aplicación: El Análisis de Redes Lidera, las Redes Basadas en Intención se Disparan

El análisis de redes representó el 32,45% de la cuota en 2025 y continúa siendo la piedra angular de la visibilidad y la garantía de servicio. La telemetría avanzada traduce petabytes de registros de flujo en información procesable que reduce los minutos de interrupción y mejora las puntuaciones de experiencia del cliente. Las redes basadas en intención (IBN, por sus siglas en inglés) muestran la CAGR más rápida del 26,9%. Digital Nasional Berhad de Malasia utilizó el Motor de Operaciones de Ericsson para reducir el tiempo de resolución de quejas en un 90%, lo que demuestra el impacto operativo de las IBN. Los motores de automatización y políticas funcionan en paralelo, aplicando la QoS y el cumplimiento normativo en dominios múltiples.

Las funciones de red autooptimizadas como MantaRay de Nokia han superado el millón de celdas activas, lo que subraya su madurez. Para 2030, las IBN y las redes autoorganizadas (SON) convergerán como bucles de control integrados, proporcionando garantía de bucle cerrado de extremo a extremo. Estas dinámicas harán que el tamaño del mercado de redes inteligentes para las aplicaciones de análisis e IBN supere a todas las demás categorías.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Usuario Final: Los Proveedores de Telecomunicaciones Lideran, los Hiperescaladores se Aceleran

Los proveedores de servicios de telecomunicaciones representaron el 46,40% de la cuota de ingresos en 2025, obligados a automatizar las extensas capas de RAN, transporte y núcleo, al tiempo que cumplen los estrictos compromisos de SLA. Persiguen operaciones de toque cero para reducir el OPEX hasta en un 40% en cinco años. Los hiperescaladores de nube registran la CAGR más rápida del 24,1%, lo que refleja el insaciable ancho de banda para el entrenamiento de IA y la preferencia por tejidos a medida. Los equipos de desarrollo internos de Google y Meta construyen cada vez más conmutadores basados en ASIC y sistemas operativos de red de código abierto, aunque siguen dependiendo de proveedores especializados para óptica y telemetría.

Los actores de servicios de red gestionados, como NTT DATA, integran redes inteligentes en plataformas multiarrendatario, diferenciándose por la garantía de servicio proactiva. Las empresas de los sectores financiero, sanitario y manufacturero añaden conjuntamente una demanda sostenida, atraídas por un ROI medible gracias a la reducción del tiempo de inactividad y el mayor rendimiento de las aplicaciones.

Análisis Geográfico

América del Norte concentra el 36,65% de los ingresos de 2025, impulsada por el CAPEX de los hiperescaladores y la adopción temprana de la orquestación con IA. La cartera de contratos de red de IA de Lumen por 5.000 millones de USD pone de relieve la inversión sostenida. Sin embargo, la CAGR prevista del 17,1% de la región queda por detrás de los promedios globales a medida que aumenta la penetración del mercado y crece la intensidad competitiva.

Asia-Pacífico es el motor de la expansión futura, con una CAGR del 23,5%. La estrategia nacional de IA de China y los despliegues masivos de 5G sustentan la demanda. Singapur y los Emiratos Árabes Unidos están creando centros de IA soberana que requieren conectividad ultraSegura y de baja latencia. La penetración móvil regional alcanzará el 50% en 2030, sumando 751 millones de nuevos suscriptores y haciendo necesaria la escalabilidad de capacidad impulsada por IA. Grandes proyectos como la columna vertebral óptica de terabit de China Mobile demuestran el compromiso con la infraestructura de próxima generación.

Europa mantiene un crecimiento moderado mientras lidera los mandatos de sostenibilidad. La iniciativa de inactividad de celdas de EE redujo el consumo de energía de forma significativa, mostrando cómo la regulación verde fomenta las arquitecturas inteligentes. El programa de Telefónica para alcanzar el nivel 4 de autonomía en las redes de la UE establece la plantilla para la excelencia operativa. Sin embargo, las estrictas leyes de soberanía de datos complican la prestación de servicios transfronterizos, ralentizando ciertas ofertas panregionales.

Panorama Competitivo

El mercado de redes inteligentes está moderadamente concentrado. Cisco aprovecha su base instalada, registrando 1.250 millones de USD en pedidos de infraestructura de IA para el ejercicio fiscal 2025 y comprometiendo 1.000 millones de USD en empresas emergentes enfocadas en IA. La adquisición de Infinera por Nokia por 2.300 millones de USD generará aproximadamente el 20% de la cuota global de óptica, reforzando su presencia en América del Norte. Arista superó los 2.000 millones de USD de ingresos trimestrales por primera vez en el primer trimestre de 2025, impulsada por las redes para clústeres de IA.

Los nuevos participantes, como NextHop AI, fundada por el ex director de operaciones de Arista, obtuvieron 110 millones de USD para dirigirse a nichos de hiperescala que requieren silicio personalizado y canalizaciones de telemetría inalcanzables mediante hardware convencional. Los gigantes de la nube intensifican la integración vertical; Google apunta a la autonomía de nivel 5 sobre su red de fibra de 2 millones de millas para 2025. Las asociaciones siguen siendo fundamentales: Ericsson y Google Cloud fusionan núcleos de grado de telecomunicaciones con la elasticidad de la nube, mientras Nokia colabora con Vodafone Idea en despliegues de SON a escala regional.

La diferenciación de servicios depende de la profundidad de los algoritmos de IA, la amplitud de la exposición de API y la disponibilidad de servicios profesionales. Las empresas establecidas que combinan hardware, software y operaciones gestionadas mantienen ventaja, pero las empresas emergentes especializadas pueden ganar terreno donde la personalización y la agilidad superan a la escala.

Líderes de la Industria de Redes Inteligentes

Cisco Systems

Huawei

Ericsson

Nokia

Juniper Networks

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Ericsson y Google Cloud lanzaron un Núcleo 5G de grado operador como servicio con resolución de problemas mediante IA, ofreciendo escalado elástico para los proveedores de servicios de comunicaciones.

- Mayo de 2025: Arista Networks anunció unos ingresos récord en el primer trimestre de 2025 superiores a 2.000 millones de USD, impulsados por la demanda de redes con IA y la nueva tecnología de equilibrio de carga de clústeres.

- Abril de 2025: Lumen Technologies se asoció con Google Cloud para ofrecer enlaces de red de IA de 400 Gbps a más de 50.000 ubicaciones.

- Marzo de 2025: Telenor y Ericsson presentaron la IA agéntica para la optimización autónoma de RAN, reduciendo las decisiones manuales.

Alcance del Informe Global del Mercado de Redes Inteligentes

Una red inteligente es básicamente una red que proporciona capacidades técnicas y servicios específicos más allá del espectro de red estándar. Una red inteligente permite que la funcionalidad se distribuya de forma flexible en varios nodos dentro y fuera de la red y también permite modificar la arquitectura. Esto proporciona al operador de red la capacidad de desarrollar y controlar los servicios de manera más eficiente.

| Hardware |

| Software |

| Servicios |

| En las Instalaciones |

| Nube / SaaS |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| Análisis de Redes |

| Automatización y Orquestación de Redes |

| Redes Basadas en Intención |

| Gestión de Tráfico y Políticas |

| Redes Autooptimizadas (SON) |

| Proveedores de Servicios de Telecomunicaciones |

| Proveedores de Nube / Hiperescala |

| Proveedores de Servicios de Red Gestionados |

| Empresas y Sectores Verticales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Italia | |

| Reino Unido | ||

| Alemania | ||

| Francia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Israel |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

| Por Componente | Hardware | ||

| Software | |||

| Servicios | |||

| Por Modo de Implementación | En las Instalaciones | ||

| Nube / SaaS | |||

| Por Tamaño de Empresa | Pequeñas y Medianas Empresas | ||

| Grandes Empresas | |||

| Por Aplicación | Análisis de Redes | ||

| Automatización y Orquestación de Redes | |||

| Redes Basadas en Intención | |||

| Gestión de Tráfico y Políticas | |||

| Redes Autooptimizadas (SON) | |||

| Por Usuario Final | Proveedores de Servicios de Telecomunicaciones | ||

| Proveedores de Nube / Hiperescala | |||

| Proveedores de Servicios de Red Gestionados | |||

| Empresas y Sectores Verticales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Italia | ||

| Reino Unido | |||

| Alemania | |||

| Francia | |||

| Resto de Europa | |||

| Asia-Pacífico | India | ||

| China | |||

| Japón | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Israel | |

| Arabia Saudita | |||

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Kenia | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de redes inteligentes?

El mercado de redes inteligentes está valorado en 4.560 millones de USD en 2026 y está en camino de alcanzar 11.130 millones de USD en 2031, lo que refleja una CAGR del 19,57% durante el período de previsión (2026-2031).

¿Qué segmento de componentes lidera el mercado de redes inteligentes?

Las suites de automatización de software lideran con una cuota de ingresos del 41,35% en 2025, porque los operadores priorizan la orquestación de bucle cerrado para reducir las tareas manuales.

¿Por qué Asia-Pacífico es la región de redes inteligentes de más rápido crecimiento?

Asia-Pacífico se beneficia de un ecosistema de IA de 300.000 millones de USD, la rápida adopción del 5G y las iniciativas de IA soberana, impulsando una CAGR del 23,5% hasta 2031.

¿Cómo afectan los mandatos de eficiencia energética a los despliegues de redes inteligentes?

Los operadores de la UE y el Reino Unido despliegan herramientas de gestión de energía con IA, como sistemas de inactividad de celdas y redes autooptimizadas (SON), logrando hasta un 30% de ahorro energético mientras cumplen los objetivos de cero emisiones netas.

¿Qué aplicación crece más rápido dentro del mercado de redes inteligentes?

Las redes basadas en intención registran una CAGR del 26,9%, ilustrada por despliegues que reducen los tickets de atención al cliente en un 90% y el número de alarmas en 500.

Última actualización de la página el: