Tamaño y Participación del Mercado de Software de Gestión de Riesgos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

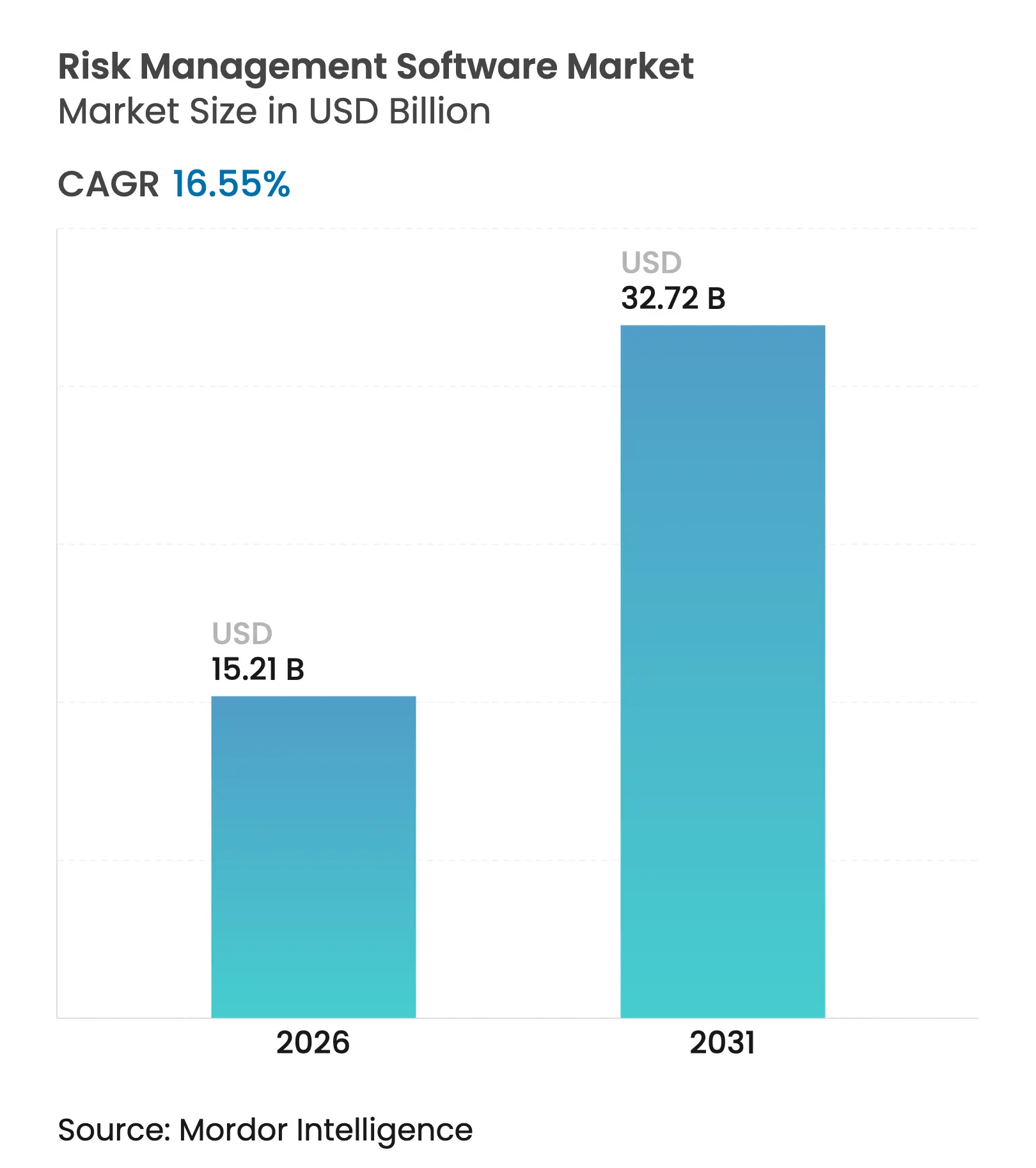

| Tamaño del Mercado (2026) | 15.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 32.72 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.55% CAGR |

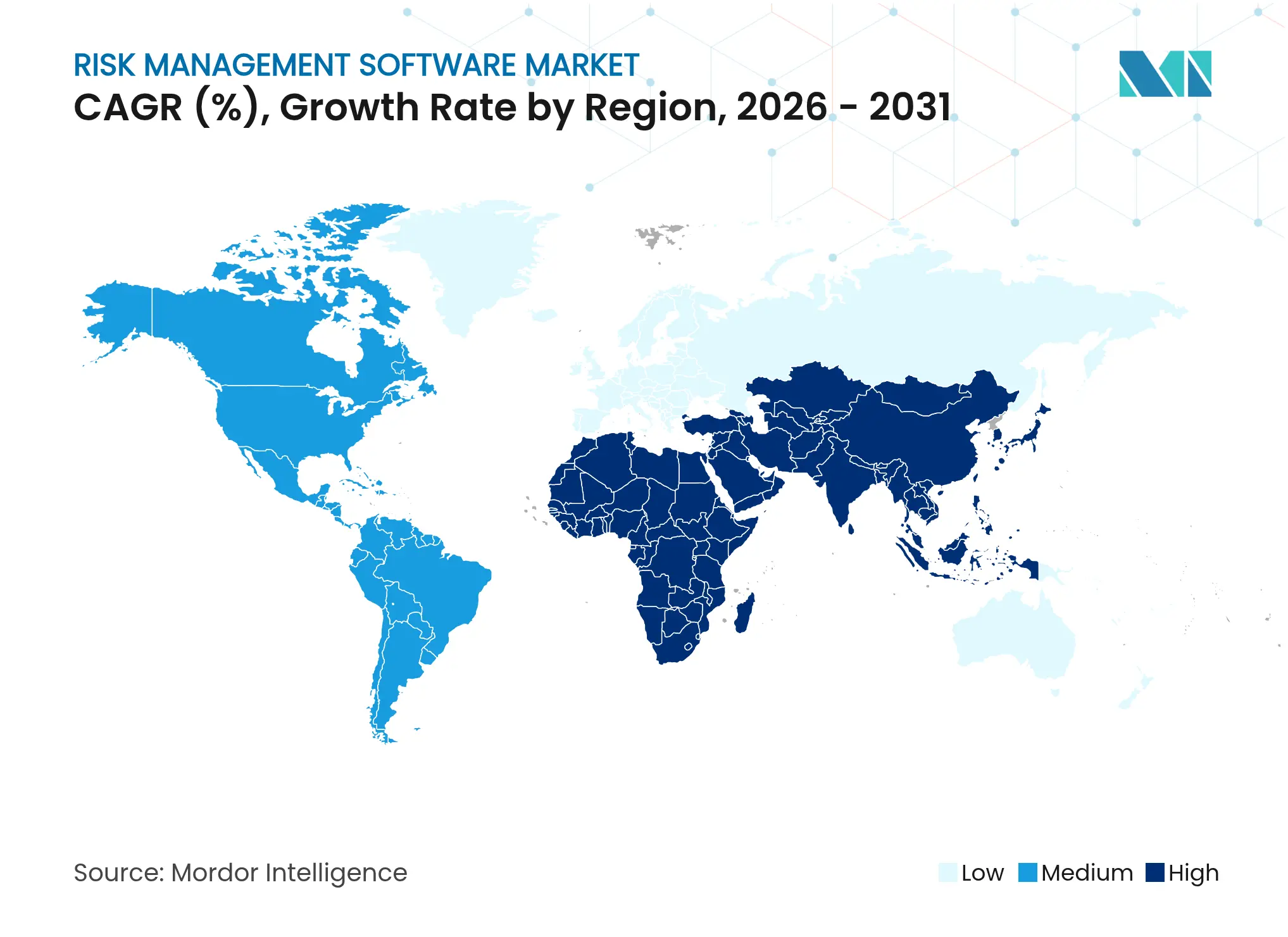

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

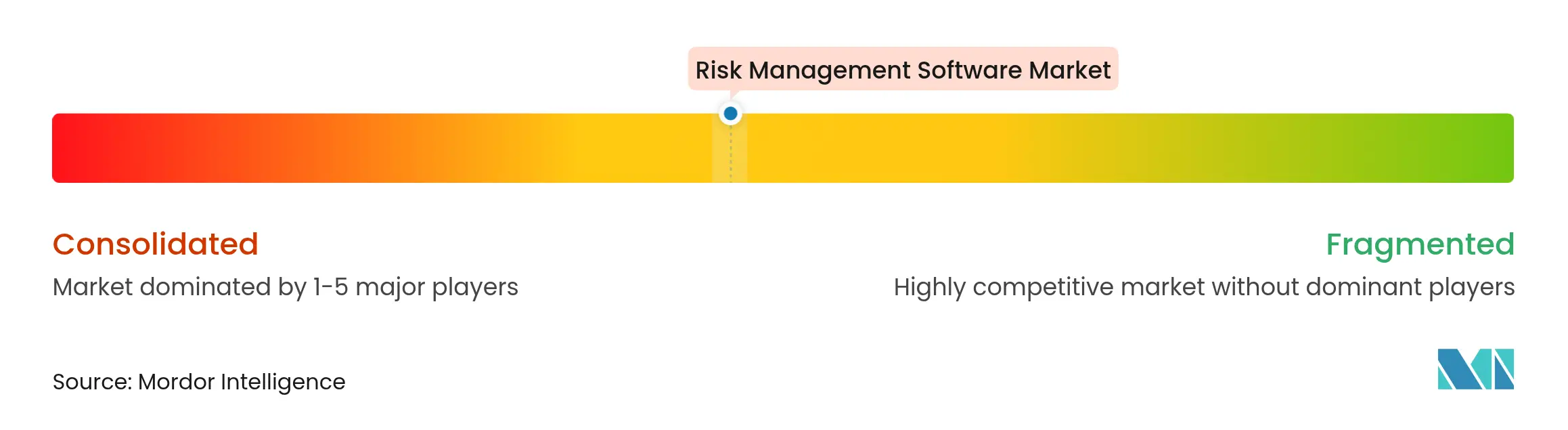

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Gestión de Riesgos por Mordor Intelligence

El tamaño del mercado de software de gestión de riesgos fue valorado en USD 13.050 millones en 2025 y se estima que crecerá desde USD 15.210 millones en 2026 hasta alcanzar USD 32.720 millones en 2031, a una CAGR del 16,55% durante el período de previsión (2026-2031). La adopción se acelera a medida que las empresas reemplazan herramientas aisladas con plataformas integradas de inteligencia de riesgos que unifican los flujos de trabajo de ciberseguridad, operaciones y cumplimiento normativo. Las normas obligatorias de divulgación de ESG, la creciente frecuencia de los ciberataques y la maduración del análisis de inteligencia artificial generativa crean colectivamente un caso de negocio que supera los costos de reemplazo de sistemas heredados. La implementación en la nube sigue siendo la arquitectura preferida porque las actualizaciones rápidas de funciones y los precios por suscripción acortan los períodos de recuperación de la inversión tanto para las grandes empresas como para las pequeñas y medianas empresas (pymes). La dinámica competitiva favorece a los proveedores que pueden incorporar algoritmos predictivos, mantener una biblioteca de contenido regulatorio actualizada y ofrecer plantillas industriales preconfiguradas que minimizan los plazos de implementación.

Conclusiones Clave del Informe

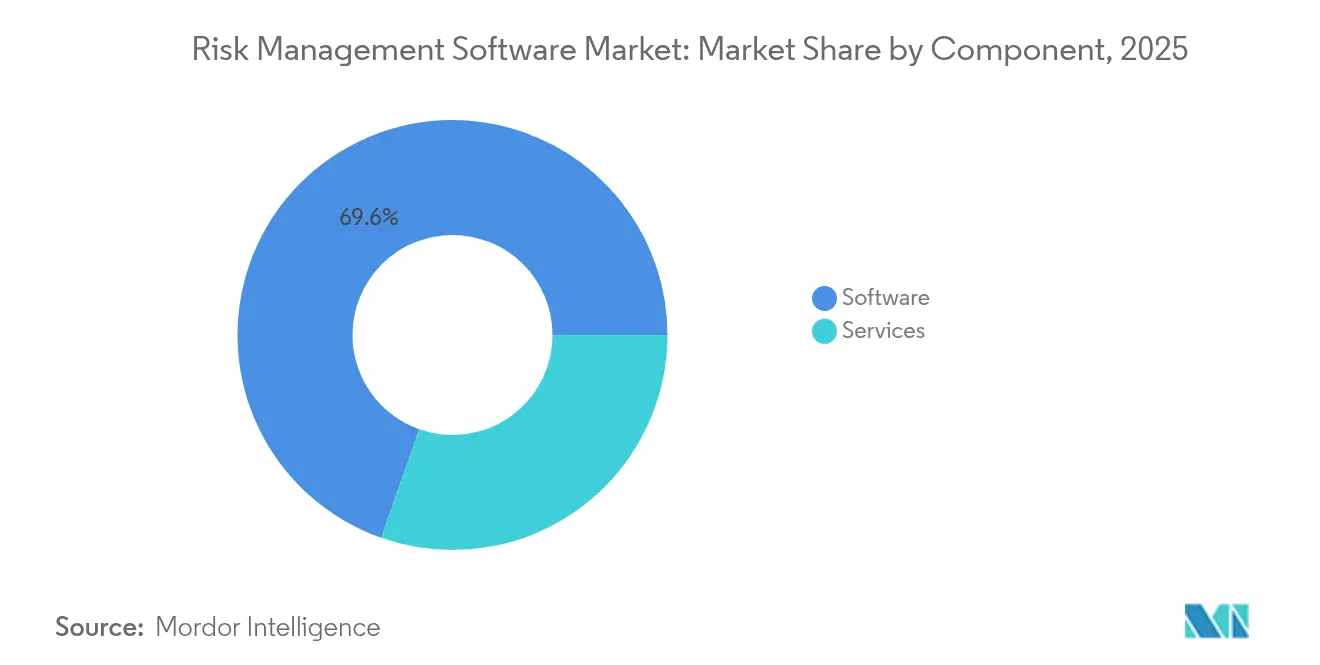

- Por componente, el software representó el 69,62% de la participación del mercado de software de gestión de riesgos en 2025, mientras que se prevé que los servicios crezcan a una CAGR del 18,12% hasta 2031.

- Por modo de implementación, los modelos en la nube captaron el 64,78% de la participación en ingresos en 2025 y se proyecta que registren una CAGR del 20,92% hasta 2031.

- Por tamaño de empresa del usuario final, las grandes empresas representaron el 54,62% del tamaño del mercado de software de gestión de riesgos en 2025; el segmento de pymes avanza a una CAGR del 16,98%.

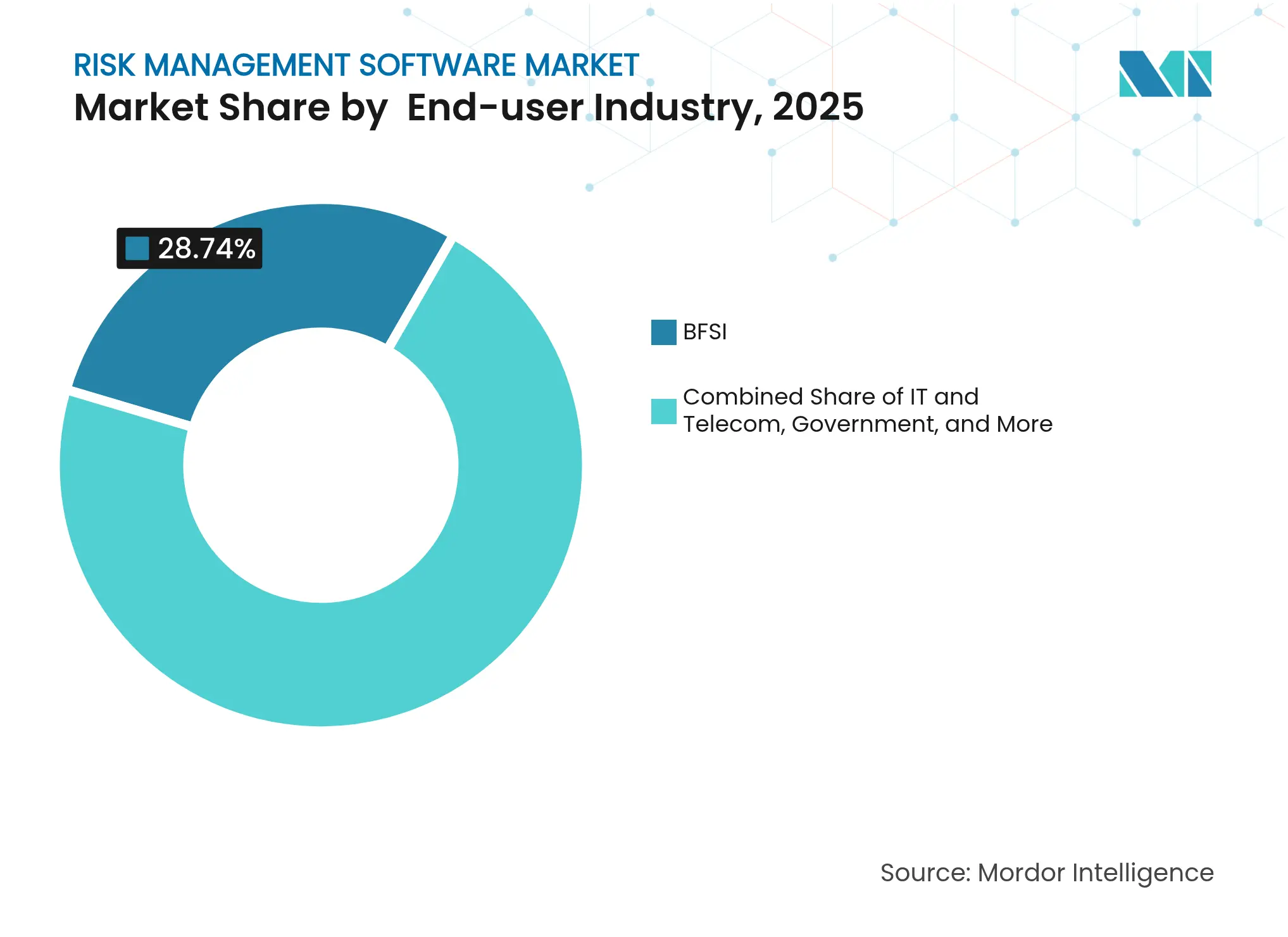

- Por industria del usuario final, BFSI lideró con el 28,74% de los ingresos de 2025, mientras que el sector salud está preparado para la expansión más rápida con una CAGR del 17,32% hasta 2031.

- Por tipo de riesgo, el riesgo operacional representó el 28,95% de la demanda de 2025; el riesgo ESG y climático avanza a una CAGR del 21,65%.

- Por geografía, América del Norte mantuvo el liderazgo del mercado con el 35,74% en 2025, mientras que Asia-Pacífico está preparada para crecer a una CAGR del 17,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Software de Gestión de Riesgos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de las amenazas de ciberseguridad | +3.2% | Global, énfasis en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Mandatos estrictos de cumplimiento normativo | +4.1% | UE liderando, extendiéndose a Asia-Pacífico y las Américas | Mediano plazo (2-4 años) |

| Cambio hacia implementaciones basadas en la nube | +2.8% | Global, más rápido en América del Norte | Corto plazo (≤ 2 años) |

| Creciente digitalización de fintech y BFSI | +2.3% | Asia-Pacífico como núcleo, con expansión hacia MEA y América Latina | Mediano plazo (2-4 años) |

| Integración de puntuación de riesgos mediante inteligencia artificial generativa | +2.7% | América del Norte y la UE como primeros adoptantes | Largo plazo (≥ 4 años) |

| API de riesgo integradas en plataformas de bajo código y sin código | +1.4% | Global, enfoque empresarial en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Amenazas de Ciberseguridad

Los ciberataques semanales promedian ahora 1.270 incidentes, lo que obliga a los equipos de seguridad a migrar de las defensas perimetrales a marcos de confianza cero que exigen visibilidad de riesgos unificada y en tiempo real [1]UpGuard, "Estadísticas Semanales de Ciberataques," upguard.com. Las empresas manufactureras y energéticas enfrentan exposiciones duales de tecnología de la información y tecnología operacional que elevan la propuesta de valor de las plataformas capaces de mapear eventos cibernéticos con el impacto en la continuidad del negocio. La infiltración persistente en la cadena de suministro ha elevado el riesgo de ciberseguridad al 29,20% de la demanda total de software, y las empresas pagan cada vez más primas por herramientas de detección habilitadas por inteligencia artificial que ejecutan manuales de respuesta automatizados. Estas dinámicas sustentan un impulso de gasto sostenido en sectores tanto regulados como no regulados.

Mandatos Estrictos de Cumplimiento Normativo

La Directiva de Informes de Sostenibilidad Corporativa (CSRD) entró en vigor en 2024, obligando a más de 50.000 corporaciones europeas a publicar métricas ESG, mientras que las normas de capital de Basilea III reconfiguran los modelos de riesgo bancario global [2]Wolters Kluwer, "Descripción General del Cumplimiento de la CSRD," wolterskluwer.com. Los marcos de divulgación de riesgos climáticos, como el Grupo de Trabajo sobre Divulgaciones Financieras Relacionadas con el Clima (TCFD), se han vuelto obligatorios en múltiples jurisdicciones, lo que requiere un análisis de escenarios cuantitativo que los sistemas heredados no pueden producir. Los gastos anuales en tecnología regulatoria (RegTech) superan ahora los USD 1.000 millones a medida que las empresas automatizan los flujos de trabajo de monitoreo e informes. Los proveedores que mantienen bibliotecas de normas siempre actualizadas y automatizan la gestión de cambios están, en consecuencia, bien posicionados.

Cambio hacia Implementaciones Basadas en la Nube

Los ingresos por suscripción en una plataforma de flujo de trabajo líder aumentaron un 19% interanual hasta USD 3.005 millones en el primer trimestre de 2025, lo que ilustra la confianza empresarial en las aplicaciones de gobernanza, riesgo y cumplimiento (GRC) alojadas en la nube. Las estrategias multinube introducen brechas de visibilidad y compromisos de soberanía de datos, creando vientos favorables para las soluciones que correlacionan la desviación de configuración, el control de acceso y la política regulatoria en un único panel de control. Las pymes se benefician más porque la economía de la nube elimina las barreras de inversión de capital, permitiendo una entrada rápida al mercado sin equipos de infraestructura dedicados.

Creciente Digitalización de Fintech y BFSI

Los mandatos de banca abierta intensifican la supervisión de riesgos de terceros a medida que las instituciones financieras exponen API a socios externos que deben cumplir con requisitos de garantía continua. La convergencia de la banca tradicional con las carteras de criptomonedas y las finanzas descentralizadas introduce nuevas categorías de riesgo operacional y de cumplimiento, impulsando la demanda de plataformas configurables y centradas en API capaces de ingerir grandes volúmenes de datos y ejecutar modelos de puntuación de riesgos en tiempo casi real.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos costos de implementación e integración | -2.1% | Global, agudo para las pymes sensibles a los costos | Corto plazo (≤ 2 años) |

| Preocupaciones sobre privacidad y soberanía de datos | -1.8% | UE y Asia-Pacífico, extendiéndose globalmente | Mediano plazo (2-4 años) |

| Escasez de analistas de riesgos calificados | -1.3% | Global, agudo en mercados emergentes | Largo plazo (≥ 4 años) |

| Riesgo de modelo derivado de algoritmos de inteligencia artificial opacos | -0.9% | Industrias reguladas en todo el mundo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Implementación e Integración

Los programas complejos pueden costar entre 4 y 6 veces la licencia base del software a medida que las empresas personalizan flujos de trabajo, integran datos heredados y capacitan a los usuarios [3]6clicks, "Puntos de Referencia de Costos de Implementación de GRC," 6clicks.com. Los contratos anuales de servicios gestionados para una suite GRC líder oscilan entre USD 50.000 y USD 500.000, superando a menudo los presupuestos de TI de las pymes. El costo total de propiedad también incluye actualizaciones periódicas y revisiones de gobernanza que pueden duplicar los gastos continuos, lo que lleva a los compradores hacia plantillas preconfiguradas y paquetes de servicios gestionados.

Preocupaciones sobre Privacidad y Soberanía de Datos

El RGPD de la Unión Europea y los mandatos de localización de datos de Asia-Pacífico obligan a las empresas multinacionales a segmentar los datos, lo que complica los paneles de control y el análisis a nivel empresarial. Los proveedores de nube deben ahora garantizar el almacenamiento en la región mientras ofrecen disponibilidad global, lo que a su vez extiende los ciclos de adquisición y aumenta los requisitos de diligencia debida para los equipos de gestión de riesgos de proveedores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Impulsan la Sofisticación de la Plataforma

El software representó el 69,62% de la participación del mercado de software de gestión de riesgos en 2025, lo que refleja la dependencia empresarial de plataformas ricas en funciones que centralizan múltiples dominios de riesgo. Sin embargo, los servicios liderarán el crecimiento con una CAGR del 18,12% a medida que los compradores buscan experiencia en asesoría, configuración y servicios gestionados para desbloquear el valor de la plataforma. El cambio indica que muchas organizaciones carecen de capacidad interna para traducir marcos como ISO 31000 o COSO ERM en flujos de trabajo accionables. Los equipos de servicios profesionales de los proveedores aprovechan cada vez más los aceleradores industriales y las extensiones de bajo código para acortar el tiempo de obtención de valor mientras preservan la integridad del cumplimiento.

La demanda de monitoreo continuo de controles, ajuste de indicadores clave de rendimiento (KPI) y validación periódica de modelos ha convertido los proyectos de implementación únicos en contratos gestionados de varios años. Esta dinámica de servicios recurrentes crea ingresos predecibles para los proveedores al tiempo que asegura a los clientes una alineación continua con las obligaciones regulatorias en evolución. Los compradores también utilizan proveedores de servicios para operacionalizar módulos de inteligencia artificial generativa que automatizan los informes narrativos y los paneles de control a nivel de directorio, un área donde la experiencia sigue siendo escasa.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Implementación: La Dominancia de la Nube se Acelera

Las opciones en la nube captaron el 64,78% del gasto de 2025 y se expandirán a una CAGR del 20,92%, lo que subraya la preferencia de los compradores por la computación elástica, los parches automáticos y los precios basados en el consumo. Las primeras migraciones se centraron en mover los registros de riesgos a bases de datos alojadas; los proyectos actuales enfatizan la incorporación de microservicios en las canalizaciones de DevSecOps para que los controles se ejecuten de forma nativa en las cargas de trabajo de producción. Los proveedores ahora ofrecen cifrado con clave propia y enclaves de datos específicos por región para cumplir con las normas de soberanía emergentes, atenuando la ventaja tradicional de las instalaciones locales.

Aunque las industrias fuertemente reguladas mantienen una presencia de instalaciones locales, incluso estos compradores están adoptando esquemas híbridos que mantienen los datos sensibles internamente mientras aprovechan el análisis en la nube para el modelado de escenarios. El fuerte crecimiento ha alentado a los hiperescaladores a publicar arquitecturas de referencia que integran sus pilas de seguridad, cumplimiento y observabilidad con las principales suites GRC, reduciendo así la ambigüedad arquitectónica y acelerando los ciclos de adquisición.

Por Tamaño de Empresa del Usuario Final: La Adopción por Parte de las Pymes Transforma la Dinámica del Mercado

Las grandes organizaciones representaron el 54,62% de los ingresos de 2025, aprovechando las estructuras de gobernanza establecidas y la flexibilidad presupuestaria para financiar implementaciones integrales. Sin embargo, se prevé que el segmento de pymes avance a una CAGR del 16,98% a medida que los proveedores lancen paquetes de suscripción escalonados y bibliotecas de plantillas que permitan la implementación en semanas en lugar de meses. La automatización en la nube permite a las pymes delegar la configuración a los equipos de éxito del proveedor, eliminando la necesidad de analistas de riesgos a tiempo completo.

La asequibilidad tiene consecuencias estratégicas: las aseguradoras ahora ofrecen descuentos en primas a las pymes que pueden demostrar controles de riesgo automatizados y registros de auditoría. Los desarrolladores de plataformas de bajo código exponen cada vez más API de riesgo de forma nativa, lo que permite a las empresas más pequeñas incorporar verificaciones de cumplimiento directamente en las aplicaciones orientadas al cliente sin escribir código personalizado. Esta democratización erosiona las barreras históricas para una gestión de riesgos sofisticada.

Por Industria del Usuario Final: El Sector Salud Emerge como Líder de Crecimiento

BFSI retuvo el 28,74% del tamaño del mercado de software de gestión de riesgos en 2025, impulsado por las normas de adecuación de capital, el análisis de fraude y las estrictas expectativas de auditoría. Sin embargo, el sector salud registrará una CAGR del 17,32% hasta 2031 a medida que las directivas de seguridad del paciente y los mandatos de registros electrónicos de salud requieran una supervisión unificada del riesgo clínico, operacional y cibernético. Las redes de proveedores ahora integran módulos de notificación de incidentes, acreditación y gestión de vulnerabilidades en un único panel de control para satisfacer a los reguladores y aseguradoras.

El impulso del mercado se ve reforzado además por el aumento de los incidentes de ransomware dirigidos a sistemas hospitalarios y dispositivos médicos. Las plataformas diseñadas para el sector salud incorporan taxonomía para eventos adversos, análisis de causa raíz y seguimiento de acciones correctivas y preventivas, capacidades que las suites GRC generalistas a menudo carecen. A medida que los modelos de reembolso penalizan los errores prevenibles, el software de riesgos pasa de ser un gasto de cumplimiento a un activo de protección de ingresos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Riesgo: El Riesgo ESG y Climático Redefine las Prioridades

El riesgo operacional representó el 28,95% de la demanda de 2025, abarcando módulos de continuidad del negocio, interrupción de procesos y disrupción de la cadena de suministro. El riesgo ESG y climático registrará una CAGR del 21,65% a medida que la CSRD, la Ley de Responsabilidad Climática de California y estatutos similares requieran datos granulares de emisiones y análisis de escenarios prospectivos. Los directorios solicitan cada vez más paneles de control integrados que vinculen las métricas de carbono con la exposición financiera, los índices de reputación y la cobertura de seguros.

Los proveedores responden incorporando modelos de riesgos físicos, calculadoras de riesgo de transición y redactores automatizados de informes de sostenibilidad que mapean los datos en marcos como GRI y SASB. Las instituciones financieras están extendiendo estas herramientas al análisis a nivel de cartera, mientras que los fabricantes las utilizan para priorizar las mejoras de capital que reducen las emisiones y los costos operativos simultáneamente.

Análisis Geográfico

América del Norte representó el 35,74% de los ingresos de 2025, respaldada por las normas de divulgación de incidentes cibernéticos de la SEC, la Ley Sarbanes-Oxley y un amplio grupo de socios de implementación calificados. Los grandes bancos actualizaron los motores de pruebas de estrés antes de los plazos de Basilea III, mientras que las empresas de servicios públicos de energía integraron módulos de ciberseguridad de tecnología operacional para cumplir con las actualizaciones de NERC-CIP. La puntuación de riesgos impulsada por inteligencia artificial ya está entrando en la adopción generalizada a medida que los proveedores de nube integran modelos preentrenados en sus suites de cumplimiento.

Europa ocupa el segundo lugar por valor y lidera en innovación regulatoria. La CSRD ha transformado los módulos de riesgo ESG y climático de complementos opcionales a criterios de compra fundamentales. El RGPD continúa influyendo en las decisiones de arquitectura de datos, impulsando la demanda de cifrado a nivel de campo, acuerdos de procesamiento de datos y zonas de recuperación ante desastres en la región. Alemania y Francia priorizan la documentación lista para auditoría en idiomas locales, mientras que el Reino Unido enfatiza los marcos de intercambio de riesgos de terceros para monitorear a los socios de la cadena de suministro.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 17,55%. La expansión del fintech en Singapur, India e Indonesia crea nuevos requisitos de riesgo crediticio y riesgo de conducta. La Ley de Protección de Información Personal (PIPL) de China impulsa a las multinacionales a implementar instancias segregadas alojadas por proveedores de nube locales. El Código de Gobernanza Corporativa de Japón presiona a los directorios para que adopten paneles de control de monitoreo continuo de riesgos, y las leyes de infraestructura crítica de Australia extienden las obligaciones más allá de la energía a las telecomunicaciones y la salud. Los compradores regionales favorecen cada vez más las soluciones de SaaS que ofrecen paquetes de idiomas locales y bibliotecas regulatorias premapeadas.

Panorama Competitivo

El mercado está moderadamente concentrado. Los proveedores establecidos de planificación de recursos empresariales como SAP, Oracle e IBM aprovechan las bases de clientes integradas y los modelos de datos integrados, mientras que los proveedores especializados como Riskonnect, MetricStream y LogicManager se diferencian a través de bibliotecas de dominio más profundas y ciclos de lanzamiento más rápidos. La implementación en la nube reduce el bloqueo de proveedores, intensificando la competencia de precios y acelerando la paridad de funciones.

Los manuales estratégicos se agrupan en torno a tres temas. Primero, la consolidación de plataformas: Riskonnect ha adquirido seis empresas desde 2020, añadiendo capacidades de análisis, gestión de reclamaciones y localización regional para crear una oferta de pila completa. Segundo, la diferenciación impulsada por inteligencia artificial: varios proveedores ahora incorporan agentes de modelos de lenguaje de gran escala que redactan narrativas de pruebas de control y mapean regulaciones a políticas internas en segundos. Tercero, la especialización vertical: RLDatix se enfoca exclusivamente en el sector salud, mientras que Opus se enfoca en el riesgo de la cadena de suministro, utilizando taxonomías de dominio profundas que los generalistas no pueden replicar fácilmente.

Las alianzas de canal, especialmente con integradores de sistemas globales, se están expandiendo a medida que los compradores del mercado medio buscan implementaciones llave en mano que combinen software, servicios y análisis gestionados. Mientras tanto, los hiperescaladores están integrando módulos de riesgo nativos en sus suites de seguridad, creando tanto competencia como oportunidades de asociación para los proveedores independientes de software.

Líderes de la Industria de Software de Gestión de Riesgos

IBM Corporation

Oracle Corporation

SAP SE

SAS Institute Inc.

ServiceNow Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: AvidXchange Holdings acordó ser adquirida por TPG y Corpay por USD 2.200 millones, destacando la consolidación en curso en la automatización de riesgos de cuentas por pagar.

- Junio de 2025: EY lanzó EY.ai para Riesgos, construido sobre tecnología NVIDIA, para converger datos de riesgo dispares y conocimiento de inteligencia artificial en una única plataforma.

- Junio de 2025: Symbiant introdujo un asistente de inteligencia artificial opcional que ayuda a los usuarios a pasar del seguimiento pasivo a la toma de decisiones de riesgo proactiva.

- Junio de 2025: Datamaran lanzó un producto central de riesgo ESG que utiliza inteligencia artificial para agilizar las evaluaciones de materialidad y el monitoreo del cumplimiento normativo.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de software de gestión de riesgos como todas las plataformas con licencia comercial y suites de SaaS que ayudan a las empresas a identificar, evaluar, monitorear y remediar riesgos operacionales, financieros, de cumplimiento o cibernéticos a lo largo del ciclo de vida de la organización. Las soluciones orientadas exclusivamente a la gestión de tickets de incidentes o la protección antivirus se contabilizan solo cuando se suministran como un módulo integrado dentro de una suite de riesgos más amplia.

Exclusión del alcance: las utilidades antivirus independientes y las herramientas genéricas de gestión de proyectos no están incluidas.

Descripción General de la Segmentación

- Por Componente

- Software

- Servicios

- Por Modo de Implementación

- Nube

- Local

- Por Tamaño de Empresa del Usuario Final

- Pequeñas y Medianas Empresas (Pymes)

- Grandes Empresas

- Por Industria del Usuario Final

- BFSI

- TI y Telecomunicaciones

- Gobierno

- Manufactura

- Salud

- Comercio Minorista

- Energía y Servicios Públicos

- Otros

- Por Tipo de Riesgo

- Riesgo Operacional

- Riesgo de Ciberseguridad

- Riesgo Financiero y Crediticio

- Riesgo de Cumplimiento y Normativo

- Riesgo de la Cadena de Suministro

- Riesgo ESG y Climático

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Posteriormente, los analistas entrevistaron a directores de riesgos, directores de seguridad de la información (CISO), responsables de cumplimiento y socios de implementación en América del Norte, Europa, Asia-Pacífico y el Golfo. Los conocimientos sobre los cambios en los precios de licencias, la velocidad de migración a la nube y los próximos puntos críticos regulatorios llenaron las brechas de datos y validaron los hallazgos secundarios antes de que finalizáramos los supuestos.

Investigación Documental

Comenzamos con trabajo documental estructurado, analizando fuentes autorizadas y de acceso libre como el Banco de Pagos Internacionales, los documentos de consulta del Comité de Basilea, las estadísticas de aplicación de la SEC de EE. UU., los marcos de ciberseguridad del NIST, las directrices de la Autoridad Bancaria Europea y los conjuntos de datos de gasto en TIC de la OCDE. Los informes anuales auditados de las empresas, los libros blancos de las principales asociaciones comerciales y los comunicados de prensa de reputación complementan estos conjuntos de datos. Algunas bases de datos de pago, D&B Hoovers para las divisiones de ingresos público-privados y Dow Jones Factiva para el flujo de operaciones, proporcionan bases financieras. Las fuentes enumeradas son ilustrativas; numerosas referencias adicionales informaron la recopilación de datos, las verificaciones cruzadas y la aclaración.

Dimensionamiento del Mercado y Previsión

Una reconstrucción de arriba hacia abajo comienza con los gastos globales en software empresarial destinados a gobernanza y cumplimiento, analizados por industria y región, y luego calibrados con ratios de penetración de software de riesgos inferidos de encuestas primarias. Los resúmenes de proveedores para más de cuarenta proveedores, las verificaciones de canales y las auditorías de precio de venta promedio muestreado × asientos activos actúan como un filtro de razonabilidad de abajo hacia arriba. Las variables clave del modelo incluyen:

- número de instituciones financieras reguladas,

- volumen promedio de multas por incumplimiento,

- tasa de adopción de la nube en BFSI y salud,

- número de incidentes cibernéticos publicados por encima de un umbral de materialidad,

- crecimiento del PIB regional.

La regresión multivariante combinada con el suavizado exponencial de tres escenarios proyecta las perspectivas para 2025-2030, mientras que las brechas intermedias en las divulgaciones de los proveedores se salvan utilizando tasas de ejecución de los últimos doce meses y renovaciones de contratos de soporte.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por controles de varianza frente a índices independientes de gasto en software de riesgos antes de la revisión senior. Los informes se actualizan cada doce meses; los eventos materiales, las grandes fusiones y adquisiciones, los nuevos mandatos como DORA, o las fluctuaciones abruptas de divisas desencadenan actualizaciones inmediatas del modelo, y un analista verifica nuevamente las cifras antes de la entrega al cliente.

Por Qué Nuestra Base de Referencia del Software de Gestión de Riesgos Resiste el Escrutinio

Las estimaciones publicadas a menudo divergen porque los proveedores eligen cestas de productos, supuestos de precios y cadencias de actualización diferentes.

Los principales factores de brecha surgen cuando otros incluyen herramientas de análisis de riesgos, auditoría o seguridad genérica en los números principales, aplican un crecimiento plano del precio de venta promedio o bloquean las previsiones durante tres años sin verificaciones a mitad de ciclo. Los analistas de Mordor limitan el alcance a las plataformas integradas, referencian la moneda trimestralmente e incorporan datos de multas regulatorias en tiempo real, lo que produce una base de referencia equilibrada.

Comparación de Referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de brecha |

|---|---|---|

| USD 13.050 millones (2025) | ||

| USD 17.450 millones (2025) | Consultora Regional A | Incluye suites de auditoría y GRC; validación primaria limitada |

| USD 41.400 millones (2024) | Publicación Especializada B | Definición amplia que abarca herramientas de análisis; año base más antiguo, sin actualización a mitad de año |

En resumen, al seleccionar un alcance enfocado, combinar un modelado de arriba hacia abajo medido con verificaciones de abajo hacia arriba probadas en el campo y actualizar los datos anualmente, Mordor Intelligence ofrece una base de mercado transparente y confiable que los tomadores de decisiones pueden replicar y en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de software de gestión de riesgos en 2026?

El mercado de software de gestión de riesgos se sitúa en USD 15.210 millones en 2026.

¿Qué tan rápido crecerá el mercado durante los próximos cinco años?

Se proyecta que registre una CAGR del 16,55% y alcance USD 32.720 millones en 2031.

¿Qué modelo de implementación crece más rápido?

Las implementaciones en la nube lideran la expansión con una CAGR del 20,92% debido a la flexibilidad y los menores costos iniciales.

¿Por qué el sector salud es el segmento vertical de más rápido crecimiento?

El aumento de las regulaciones de seguridad del paciente y la escalada de amenazas de ransomware impulsan a los proveedores de salud a integrar módulos de riesgo clínico, operacional y cibernético, impulsando una CAGR del 17,32% hasta 2031.

¿Qué papel juega la regulación ESG en el crecimiento del mercado?

Las divulgaciones obligatorias como la CSRD obligan a miles de empresas a adoptar módulos de riesgo climático e informes de sostenibilidad, convirtiendo al riesgo ESG en la categoría de mayor crecimiento con una CAGR del 21,65%.

¿Están las pymes adoptando plataformas de gestión de riesgos?

Sí. Las pymes son el segmento empresarial de más rápido crecimiento con una CAGR del 16,98% porque las soluciones nativas en la nube ofrecen precios por suscripción y plantillas preconfiguradas que reducen los obstáculos de implementación.

Última actualización de la página el: