Tamaño y Participación del Mercado de Software de Optimización de Inventario

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.44 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.91% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Optimización de Inventario por Mordor Intelligence

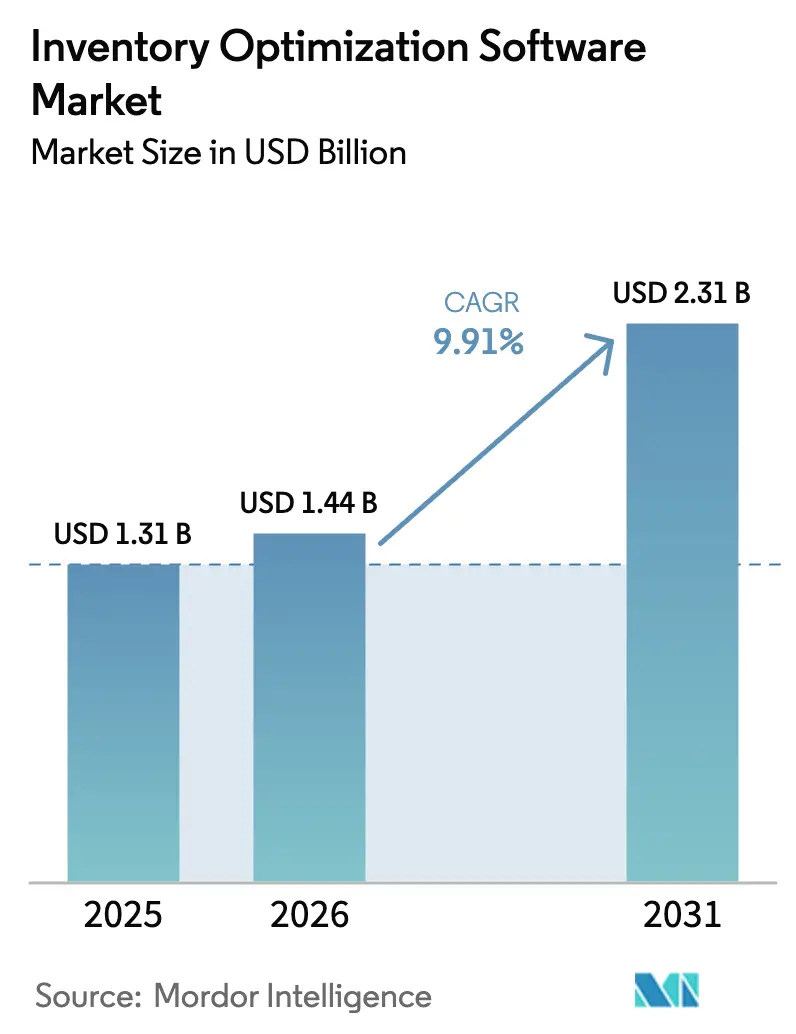

Se proyecta que el mercado de software de optimización de inventario crecerá de USD 1,31 mil millones en 2025 a USD 1,44 mil millones en 2026 y alcanzará USD 2,31 mil millones en 2031, a una CAGR del 9,91% de 2026 a 2031, impulsado por un cambio estructural hacia el equilibrio entre la eficiencia del capital de trabajo y los compromisos de mayor nivel de servicio. La adopción se está acelerando debido a las implementaciones nativas en la nube que acortan los ciclos de implementación, el mayor uso de la inteligencia artificial generativa para el modelado de escenarios y el financiamiento vinculado a la sostenibilidad que posiciona el inventario ajustado como un indicador ESG. Las empresas están priorizando la optimización a nivel de red y los servicios gestionados para garantizar la calidad de los datos, la adopción por parte de los usuarios y la calibración continua de modelos, mientras que las tendencias de adquisición reflejan una mayor adopción en cadenas de suministro complejas y reguladas, junto con una creciente adopción entre las pequeñas y medianas empresas habilitada por modelos de precios flexibles. La digitalización continua de la cadena de suministro y las iniciativas de integración de proveedores en los principales centros de fabricación y exportación respaldan el crecimiento regional. La intensidad competitiva está aumentando a medida que las plataformas empresariales incorporan capacidades de optimización, mientras que los proveedores especializados se diferencian mediante algoritmos específicos del dominio y toma de decisiones en tiempo real. A pesar de los riesgos relacionados con la integridad de los datos y la ciberseguridad, la transición hacia sistemas de planificación continuos y basados en eventos sigue siendo estructuralmente irreversible.

Conclusiones Clave del Informe

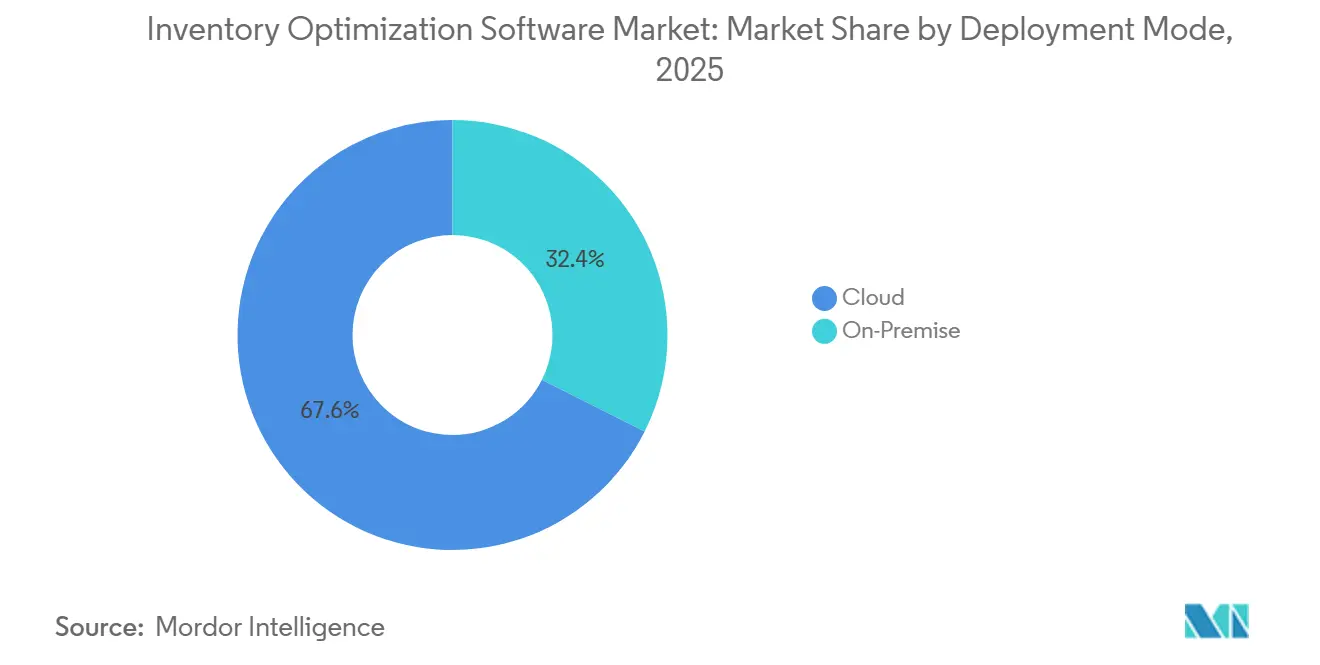

- Por modo de implementación, las soluciones en la nube capturaron el 67,89% de la participación del mercado de software de optimización de inventario en 2025, mientras que las alternativas locales quedaron rezagadas con una CAGR más lenta del 6,2% hasta 2031.

- Por aplicación, el pronóstico de demanda lideró con el 33,98% de los ingresos en 2025, pero la optimización multiescalón está avanzando a una CAGR del 10,71% hasta 2031.

- Por componente, el software representó el 61,12% de los ingresos en 2025, mientras que los servicios están creciendo a una CAGR del 10,57% hasta 2031.

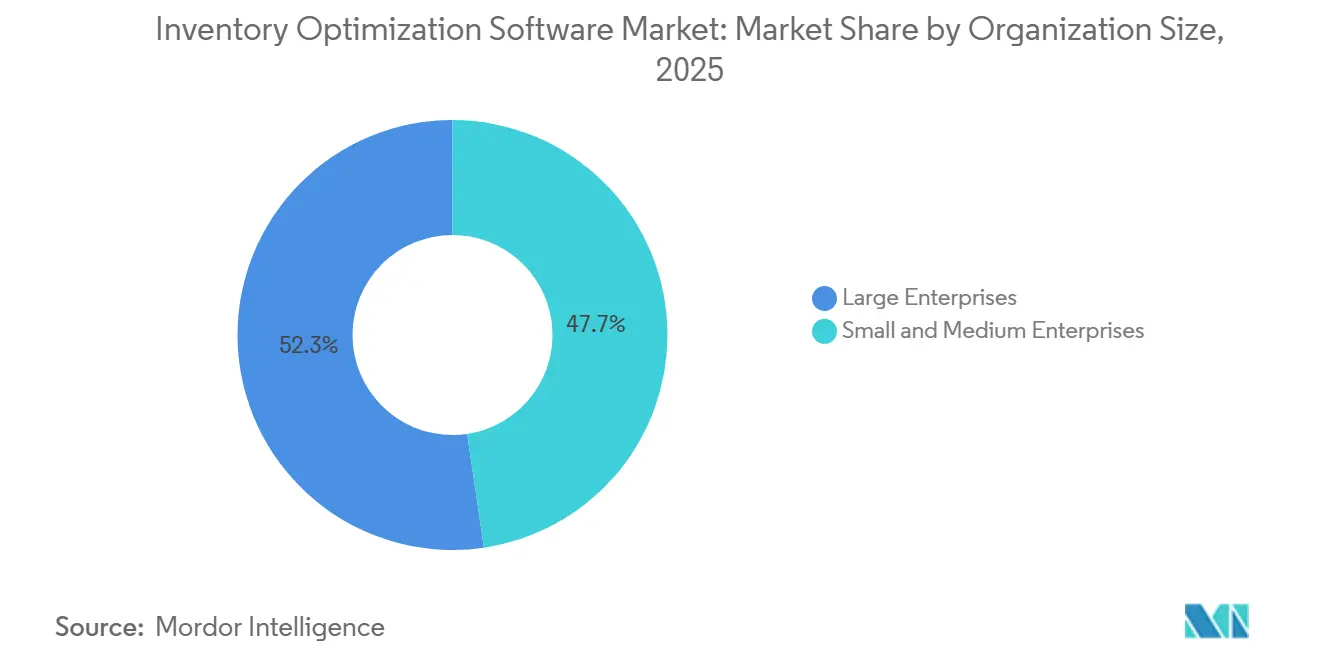

- Por tamaño de organización, las pequeñas y medianas empresas representaron el 47,66% de los ingresos de 2025 y están creciendo al 10,38%, superando el crecimiento de las grandes empresas en 130 puntos básicos.

- Por vertical industrial, la atención médica y los productos farmacéuticos lograron una CAGR del 11,11%, la más rápida entre todos los segmentos de usuarios finales, mientras que el comercio minorista y el comercio electrónico mantuvieron la mayor participación en los ingresos de 2025 con el 29,77%.

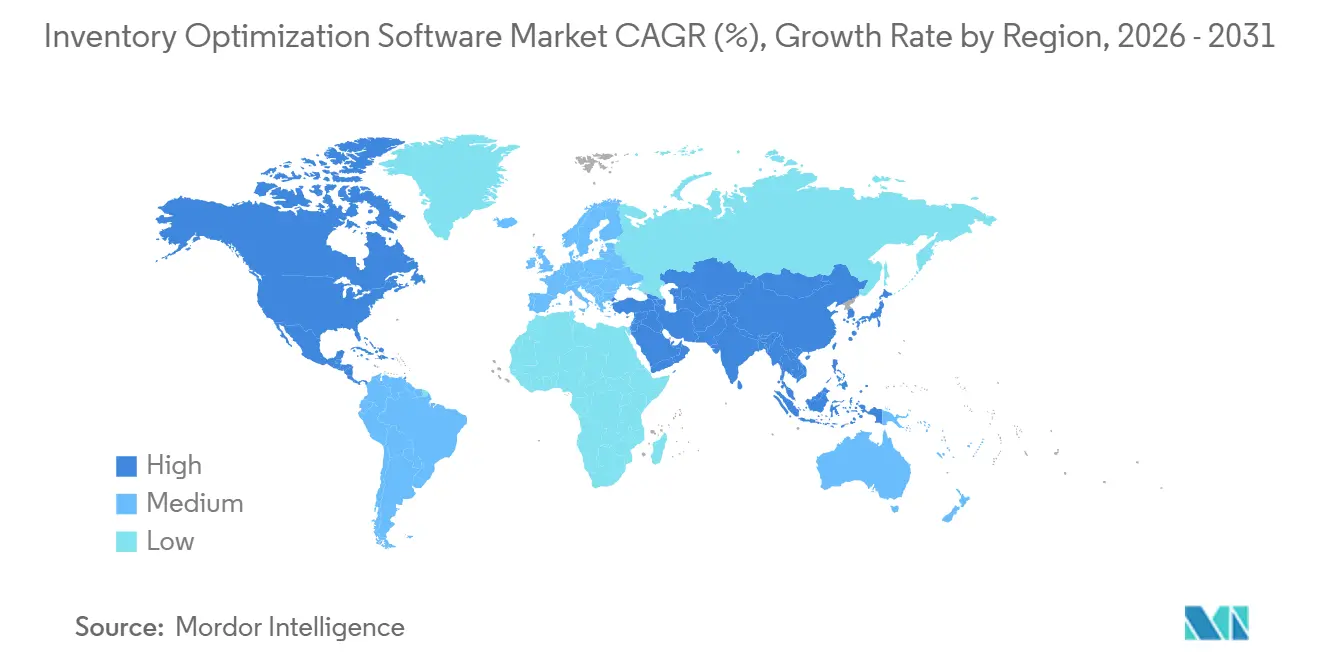

- Por geografía, América del Norte representó el 36,48% de los ingresos en 2025, y se prevé que Asia-Pacífico lidere el crecimiento con una CAGR del 10,01% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Software de Optimización de Inventario

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Adopción de SaaS Nativo en la Nube entre Minoristas del Mercado Medio | +2.1% | América del Norte, Europa, expansión global | Mediano plazo (2-4 años) |

| Reabastecimiento Dinámico Impulsado por IA para el Cumplimiento Omnicanal | +1.8% | América del Norte, Europa, centros urbanos de Asia-Pacífico | Corto plazo (≤2 años) |

| Expansión de Marcas Directas al Consumidor que Requieren Agilidad de Inventario | +1.5% | América del Norte, Europa, América del Sur emergente | Mediano plazo (2-4 años) |

| Integración de Datos de IoT en Tiempo Real que Reduce los Niveles de Existencias de Seguridad | +1.3% | Centros de fabricación de Asia-Pacífico, América del Norte | Largo plazo (≥4 años) |

| Herramientas de Planificación de Escenarios Impulsadas por IA Generativa | +1.2% | Global, en etapa temprana en América del Norte y Europa | Corto plazo (≤2 años) |

| Incentivos de Financiamiento de Inventario Vinculados a la Sostenibilidad | +0.9% | Europa, expansión hacia Asia-Pacífico | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Adopción de SaaS Nativo en la Nube entre Minoristas del Mercado Medio

La implementación en la nube reduce significativamente los costos de infraestructura al trasladar los gastos de capital a gastos operativos, al tiempo que permite actualizaciones automatizadas de software y algoritmos. Los minoristas medianos de comestibles y ropa conectan cada vez más los flujos de datos de punto de venta en tiempo real con motores de planificación basados en la nube, lo que permite que los pronósticos de demanda se actualicen varias veces por hora en lugar de depender del procesamiento por lotes semanal tradicional. Esta capacidad en tiempo real mejora la capacidad de respuesta a las fluctuaciones de la demanda y la actividad promocional. Durante la temporada navideña de 2024, varios minoristas de América del Norte que utilizaban sistemas de reabastecimiento nativos en la nube reasignaron dinámicamente el inventario entre los centros de distribución en seis horas, lo que ayudó a prevenir desabastecimientos en productos de alta demanda y mejoró la agilidad general de la cadena de suministro durante los períodos pico del comercio minorista.[1]Technology Desk, "Aplicaciones de IA en la Gestión de Inventario Minorista," Financial Times, ft.com

Reabastecimiento Dinámico Impulsado por IA para el Cumplimiento Omnicanal

Los modelos de aprendizaje automático incorporan cada vez más variables como patrones climáticos, eventos locales y precios de la competencia para pronosticar con mayor precisión la demanda por tienda, día y artículo. Estos modelos activan automáticamente decisiones de reabastecimiento que equilibran la velocidad de entrega, los costos de flete y los gastos de mantenimiento de inventario. En una implementación europea de comestibles, la introducción del reabastecimiento automatizado impulsado por IA redujo las existencias de seguridad en aproximadamente un 18% mientras mejoraba la disponibilidad de productos en estantería en aproximadamente un 3% en 2025.[2]Editorial Board, "Digitalización de la Cadena de Suministro y Mitigación del Riesgo Geopolítico," Financial Times, ft.com La retroalimentación continua de estos sistemas también identifica la variabilidad de los proveedores, lo que permite a los minoristas renegociar los acuerdos de nivel de servicio más rápidamente y mejorar la confiabilidad de la cadena de suministro.

Expansión de Marcas Directas al Consumidor que Requieren Agilidad de Inventario

Los lanzamientos de productos de alta velocidad y los aumentos de demanda impulsados por influenciadores están obligando a las empresas de venta directa al consumidor a ir más allá de las políticas de inventario estáticas hacia el pronóstico probabilístico y la optimización de inventario en múltiples nodos. Estos sistemas analizan señales de demanda en tiempo real y ajustan dinámicamente el posicionamiento de existencias en las redes de distribución. Por ejemplo, una marca de ropa deportiva de América del Norte redujo los costos de mantenimiento en un 22% y acortó el tiempo de entrega promedio en 1,5 días en 2025 después de implementar el reequilibrio de inventario a nivel de red. Al posicionar estratégicamente los productos de movimiento rápido más cerca de los mercados de alta demanda mientras consolida el inventario de movimiento más lento en centros centralizados, las empresas mejoran la velocidad de cumplimiento, reducen los costos logísticos y mantienen mejores niveles de servicio durante picos de demanda impredecibles.

Integración de Datos de IoT en Tiempo Real que Reduce los Niveles de Existencias de Seguridad

Los sensores integrados en paletas y contenedores transmiten continuamente la ubicación, la temperatura y las condiciones de manejo, lo que brinda a las plataformas de cadena de suministro visibilidad en tiempo real del estado de los envíos. Estos datos permiten que los algoritmos de optimización retrasen las decisiones de reabastecimiento hasta que ocurran retrasos genuinos, en lugar de mantener márgenes conservadores de tiempo de entrega. Al depender de señales operativas en vivo en lugar de suposiciones estáticas, las organizaciones pueden operar con niveles de inventario más ajustados mientras mantienen una alta confiabilidad del servicio. Por ejemplo, un distribuidor farmacéutico liberó USD 28 millones en capital de trabajo al reducir las existencias de seguridad en un 14% mientras mantenía niveles de servicio del 99,2% en 2025. Los flujos continuos de telemetría también alimentan modelos de aprendizaje automático que refinan progresivamente las distribuciones de tiempo de entrega, mejoran la precisión del pronóstico y fortalecen la resiliencia ante interrupciones en cadenas de suministro globales complejas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Calidad Limitada de Datos en Instalaciones de ERP Heredadas | -0.8% | Global, aguda en regiones con alta concentración manufacturera | Mediano plazo (2-4 años) |

| Preocupaciones de Ciberseguridad en Torno a los Ecosistemas Basados en API | -0.6% | América del Norte, Europa | Corto plazo (≤2 años) |

| Alto Costo Total de Propiedad para Suites de Mejor Categoría | -0.5% | Global, especialmente en organizaciones del mercado medio | Mediano plazo (2-4 años) |

| Escasez de Científicos de Datos Calificados en Cadena de Suministro | -0.4% | Global, más grave en Asia-Pacífico y América del Sur | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Calidad Limitada de Datos en Instalaciones de ERP Heredadas

Los códigos de artículos duplicados, las descripciones de productos inconsistentes y las unidades de medida no coincidentes frecuentemente socavan la calidad de los datos históricos de planificación de recursos empresariales, lo que limita la efectividad de los motores de optimización de inventario que dependen de entradas precisas. En muchas organizaciones, los datos maestros fragmentados entre los sistemas de adquisición, almacenamiento y ventas crean discrepancias que deben resolverse antes de que los análisis avanzados puedan funcionar de manera confiable. Como resultado, las empresas a menudo asignan del 30% al 40% de los presupuestos totales del proyecto a iniciativas de limpieza, normalización y gobernanza de datos. Estos esfuerzos de corrección extienden los plazos de implementación y pueden erosionar la confianza entre los planificadores que dependen de pronósticos precisos para las decisiones operativas. Una encuesta de fabricación de 2025 encontró que el 58% de los proyectos de optimización superaron los plazos planificados en 6 meses o más, principalmente debido a retrasos en la resolución de problemas de calidad de datos e integración de conjuntos de datos heredados.

Preocupaciones de Ciberseguridad en Torno a los Ecosistemas Basados en API

Las pilas de tecnología de cadena de suministro componibles introducen múltiples puntos de integración entre los sistemas de planificación, ejecución y análisis, lo que amplía significativamente la superficie de ataque potencial para las amenazas de ciberseguridad. A medida que las organizaciones conectan plataformas de optimización de inventario con sistemas de gestión de transporte, sistemas de gestión de almacenes y proveedores de logística externos, el número de interfaces de intercambio de datos aumenta sustancialmente. Los incidentes de seguridad que involucran a proveedores de logística en 2024 y 2025 intensificaron las preocupaciones de la industria y desencadenaron requisitos más estrictos de diligencia debida con los proveedores. Muchos compradores empresariales ahora exigen certificaciones como SOC 2 e ISO 27001 antes de aprobar implementaciones de software. En respuesta, las organizaciones están adoptando arquitecturas de seguridad de confianza cero para proteger los datos operativos confidenciales. Sin embargo, la implementación de estos marcos puede aumentar los costos de implementación en aproximadamente un 15% a un 20% y requiere experiencia especializada en ciberseguridad que muchas empresas del mercado medio tienen dificultades para conseguir.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Implementación: La Dominancia de la Nube se Acelera

Las soluciones en la nube representaron el 67,89% del mercado de software de optimización de inventario en 2025 y se proyecta que crecerán a una CAGR del 10,31% hasta 2031. La adopción de modelos de implementación basados en la nube está impulsada por menores costos de infraestructura, precios basados en suscripción y capacidad de cómputo elástica que admite cargas de trabajo de planificación complejas durante los períodos de mayor demanda. Las plataformas en la nube permiten a las organizaciones implementar soluciones de optimización significativamente más rápido que los sistemas locales tradicionales, a menudo reduciendo los plazos de implementación en varias semanas. Los proveedores también aprovechan las arquitecturas multiinquilino para analizar datos operativos anonimizados entre clientes, lo que permite la comparación de métricas de rendimiento y la integración de mejores prácticas en las actualizaciones de software, mejorando así continuamente la precisión del pronóstico y la eficiencia de la cadena de suministro.

Los modelos de implementación local continúan persistiendo en industrias como la farmacéutica, la defensa y los servicios financieros, donde las estrictas regulaciones de residencia de datos y seguridad limitan la adopción completa de la nube. Sin embargo, los avances en tecnologías, incluida la computación en el borde, las certificaciones de seguridad de grado FedRAMP y la contenedorización de Kubernetes, están reduciendo gradualmente estas barreras. Estas tecnologías permiten arquitecturas híbridas donde las cargas de trabajo pueden operar sin problemas en entornos locales y en la nube sin un rediseño importante del sistema. Muchas organizaciones ahora ejecutan motores de optimización centrales localmente mientras aprovechan las plataformas de análisis basadas en la nube para visualización, colaboración e información avanzada. A medida que los marcos de seguridad de confianza cero maduran, los proveedores de nube pública están abordando las preocupaciones regulatorias y acelerando la migración entre empresas altamente reguladas.

Por Componente: Los Servicios Aumentan a Medida que Crece la Complejidad

Las licencias de software representaron el 61,12% de los ingresos en 2025 dentro del mercado de software de optimización de inventario, sin embargo, los servicios se están expandiendo a una tasa anual del 10,57% a medida que las empresas reconocen cada vez más que los algoritmos avanzados por sí solos no pueden generar ahorros sin una implementación efectiva y una gestión del cambio operativo. Muchas organizaciones carecen de capacidades internas de ciencia de datos, lo que lleva a una creciente demanda de análisis gestionados y modelos de optimización como servicio. Bajo contratos de participación en los ahorros, los proveedores asumen un riesgo de rendimiento parcial, alineando los incentivos con resultados empresariales medibles. Los integradores de sistemas también desempeñan un papel fundamental al incorporar plataformas de optimización dentro de iniciativas más amplias de transformación digital que incluyen marcos de gobernanza de datos, rediseño de procesos y capacitación de la fuerza laboral para acelerar el tiempo de obtención de valor.

Los modelos de participación liderados por servicios están fortaleciendo las relaciones a largo plazo con los proveedores al proporcionar monitoreo continuo y soporte operativo después de la implementación inicial. Los proveedores ofrecen cada vez más servicios continuos como el seguimiento de indicadores clave de rendimiento, la detección automatizada de anomalías y la recalibración periódica de modelos para prevenir la degradación del pronóstico causada por cambios macroeconómicos, interrupciones del suministro o cambios en el surtido. Estos servicios ayudan a las organizaciones a mantener la precisión del pronóstico y la estabilidad de la cadena de suministro a lo largo del tiempo. Además, la integración de interfaces conversacionales permite a los gerentes operativos y especialistas de dominio interactuar con modelos de optimización mediante consultas en lenguaje natural, ampliando la accesibilidad más allá de los equipos técnicos y aumentando la dependencia de los servicios de análisis y asesoría basados en suscripción.

Por Aplicación: La Optimización Multiescalón Gana Impulso

El pronóstico de demanda representó el 33,98% de los ingresos en el mercado de software de optimización de inventario en 2025, lo que refleja su papel como capacidad fundamental para la planificación de inventario en todas las industrias. Sin embargo, la optimización multiescalón se está expandiendo a una CAGR del 10,71% a medida que las empresas persiguen cada vez más estrategias de minimización de inventario a nivel de red. Al optimizar la colocación de existencias en múltiples capas de distribución, las organizaciones pueden reducir significativamente el exceso de inventario mientras mantienen los niveles de servicio. Por ejemplo, un distribuidor de repuestos de automóviles de América del Norte redujo las existencias de la red en un 19% y ahorró USD 6 millones en costos de flete después de consolidar los productos de movimiento lento en centros centralizados. Las plataformas modernas activan dinámicamente las transferencias de existencias cuando se producen desequilibrios, lo que representa un avance importante más allá de los enfoques de reabastecimiento estáticos.

Los módulos de programación de producción y planificación de reabastecimiento continúan apoyando el pronóstico de demanda, particularmente en industrias donde las restricciones de fabricación, la vida útil o la producción por lotes influyen en las decisiones de inventario. Sin embargo, las soluciones de reabastecimiento independientes están perdiendo impulso a medida que los proveedores las integran cada vez más en suites de optimización integrales que coordinan el pronóstico, el posicionamiento de inventario y la ejecución de la cadena de suministro. Las empresas de comercio minorista y bienes de consumo envasados han descubierto que las mejoras en la precisión del pronóstico por sí solas no pueden ofrecer reducciones de inventario sostenidas sin capacidades sincronizadas de reabastecimiento y optimización de red. Las organizaciones de atención médica también están adoptando algoritmos con conciencia de vencimiento que destacan el inventario próximo a vencer, reduciendo el desperdicio de productos y el riesgo regulatorio mientras mejoran la visibilidad y el cumplimiento de la cadena de suministro.

Por Tamaño de Organización: Las Pymes Adoptan Precios por Consumo

Las grandes empresas representaron el 52,34% de los ingresos en el mercado de software de optimización de inventario en 2025, lo que refleja sus cadenas de suministro complejas y su capacidad para invertir en plataformas de análisis avanzado. Sin embargo, las pequeñas y medianas empresas están expandiendo la adopción a un ritmo más rápido, creciendo al 10,38% a medida que los modelos de precios basados en la nube reducen las barreras de entrada. Los planes de suscripción de pago por uso que comienzan cerca de USD 1.500 por mes permiten a las empresas más pequeñas acceder a capacidades de optimización de nivel empresarial sin una inversión inicial significativa. Las plantillas de industria preconfiguradas también han acortado los plazos de implementación de aproximadamente 6 meses a alrededor de 6 semanas, lo que permite a las organizaciones lograr reducciones de inventario del 12% al 16% dentro del primer año.

Mientras que las pymes se centran en la implementación rápida y la eficiencia de costos, las empresas multinacionales continúan demandando plataformas unificadas de cadena de suministro que integren el pronóstico de demanda, la optimización de inventario y la planificación de ventas y operaciones dentro de una única arquitectura de datos. Los proveedores están respondiendo con estructuras de licencias escalonadas que permiten a los clientes más pequeños adoptar gradualmente capacidades adicionales a medida que aumenta su madurez operativa. Muchas pymes implementan inicialmente la optimización de reabastecimiento antes de expandirse a módulos de planificación de escenarios, gestión de riesgos y sostenibilidad que miden las emisiones de carbono en las cadenas de suministro. Esta expansión estructurada de capacidades crea relaciones a largo plazo con los clientes y posiciona a los proveedores para capturar un crecimiento significativo dentro del segmento del mercado medio.

Por Vertical Industrial: La Atención Médica Lidera el Crecimiento en Medio de la Complejidad Regulatoria

El comercio minorista y el comercio electrónico representaron el 29,77% de los ingresos en el mercado de software de optimización de inventario en 2025, impulsados por la necesidad de gestionar una alta variedad de productos, la demanda fluctuante de los consumidores y las expectativas de cumplimiento rápido. Sin embargo, los sectores de atención médica y farmacéutico se están expandiendo a la tasa más rápida, con una CAGR del 11,11% hasta 2031, ya que los requisitos regulatorios y la logística de cadena de frío crean nuevos desafíos de optimización. Regulaciones como la Ley de Seguridad de la Cadena de Suministro de Medicamentos de los Estados Unidos requieren trazabilidad del producto a nivel de unidad, mientras que los medicamentos sensibles a la temperatura exigen monitoreo continuo.[3]Noticias Regulatorias, "Ley de Seguridad de la Cadena de Suministro de Medicamentos," Administración de Alimentos y Medicamentos de los Estados Unidos, fda.gov Los algoritmos de optimización avanzados hacen coincidir los plazos de vencimiento de los productos con los patrones de consumo, lo que ayuda a las organizaciones de atención médica a reducir el desperdicio y mantener el cumplimiento de estrictas normas regulatorias.

La fabricación continúa representando una participación significativa de la adopción debido a las listas de materiales complejas, los procesos de producción de múltiples etapas y la necesidad de gestionar eficientemente el inventario en proceso. Las empresas de bienes de consumo envasados integran calendarios promocionales y señales de demanda estacional en plataformas de optimización para gestionar mejor los picos de demanda durante las campañas de marketing. Los proveedores de automoción dependen cada vez más de herramientas de planificación de inventario en tiempo real para mitigar las interrupciones causadas por la escasez de semiconductores y los retrasos de los proveedores. Los proveedores de logística también están emergiendo como adoptantes importantes al ofrecer servicios de optimización multiinquilino a marcas de venta directa al consumidor que carecen de sistemas internos de cadena de suministro, creando un segmento orientado a servicios de rápido crecimiento dentro del mercado.

Análisis Geográfico

América del Norte representó el 36,48% de los ingresos en el mercado de software de optimización de inventario en 2025, impulsado por sus maduros ecosistemas de comercio minorista y electrónico, junto con altas tasas de adopción de la nube. Los minoristas de los Estados Unidos implementan cada vez más soluciones de optimización de inventario para abordar desafíos como la inflación salarial y el aumento de los costos de cumplimiento. Mientras tanto, los distribuidores canadienses aprovechan las plataformas basadas en la nube para seguir siendo competitivos frente a empresas más grandes, y los fabricantes mexicanos integran herramientas de optimización en sus estrategias de cadena de suministro de relocalización cercana para mejorar la eficiencia y reducir costos.[4]Global Industry Desk, "Tendencias de Relocalización Cercana y Cadena de Suministro en México," Financial Times, ft.com

Asia-Pacífico es la región de más rápido crecimiento, expandiéndose a una CAGR del 10,01% hasta 2031, a medida que sus ecosistemas de fabricación y comercio digital continúan madurando. Los fabricantes chinos están integrando datos del Internet Industrial de las Cosas (IIoT) con plataformas de optimización para minimizar los amortiguadores de productos terminados y gestionar eficazmente la rotación rápida de surtido. En India, las reformas fiscales han alentado la consolidación de almacenes, lo que lleva a los distribuidores a adoptar soluciones tecnológicas avanzadas para agilizar las operaciones y mejorar la gestión de inventario.

Europa mantiene una fuerte presencia en el mercado debido a las estrictas regulaciones de sostenibilidad y sus avanzadas redes de fabricación. Países como Alemania, el Reino Unido y Francia están a la vanguardia de la adopción, ya que las empresas utilizan cada vez más herramientas de optimización de inventario para reducir los costos operativos mientras cumplen con los requisitos de informes ambientales. América del Sur y Oriente Medio son mercados emergentes en este espacio, con países como Brasil, los Emiratos Árabes Unidos y Arabia Saudita realizando inversiones significativas en infraestructura digital de cadena de suministro para modernizar sus operaciones y mejorar la competitividad.

Panorama Competitivo

El mercado de software de optimización de inventario está moderadamente fragmentado, con los cinco principales proveedores, Blue Yonder, Manhattan Associates, SAP, Oracle y Kinaxis, controlando aproximadamente del 40% al 45% de los ingresos globales. Los grandes proveedores de ERP integran capacidades de optimización en plataformas empresariales más amplias, lo que les permite aprovechar extensas bases de clientes instaladas y vender de forma cruzada soluciones avanzadas de cadena de suministro. Mientras tanto, proveedores especializados como o9 Solutions, RELEX Solutions y ToolsGroup compiten ofreciendo algoritmos específicos de la industria, ciclos de implementación más rápidos y herramientas de optimización altamente configurables diseñadas para ofrecer mejoras operativas medibles en redes de comercio minorista, fabricación y distribución.

La arquitectura componible está remodelando la dinámica competitiva dentro del mercado. Las empresas implementan cada vez más plataformas de ERP como columna vertebral central de datos mientras integran motores de optimización especializados a través de API abiertas y ecosistemas de socios. Este enfoque de adquisición modular permite a las organizaciones adoptar soluciones de mejor categoría en lugar de depender de una única pila de proveedores, lo que reduce las barreras de cambio y aumenta la presión competitiva sobre los proveedores para ofrecer innovación continua. Como resultado, los proveedores están ampliando las capacidades de interoperabilidad, mejorando los marcos de integración y fortaleciendo las asociaciones del ecosistema para seguir siendo competitivos en entornos de tecnología empresarial en evolución.

Siguen existiendo oportunidades de crecimiento significativas en las pymes del mercado medio, las cadenas de suministro de atención médica y los mercados emergentes de Asia-Pacífico y América del Sur, donde la adopción de la cadena de suministro digital aún se está desarrollando. Los proveedores están invirtiendo fuertemente en nuevas capacidades como la inteligencia artificial generativa para la planificación de escenarios, la optimización en tiempo real impulsada por datos de sensores y el análisis de sostenibilidad que mide el impacto de carbono en las redes de suministro. La actividad de patentes en áreas como la optimización multiescalón y la detección de demanda ha aumentado sustancialmente, lo que refleja una competencia intensificada y una investigación continua destinada a mejorar la precisión del pronóstico y la inteligencia de decisiones de inventario.

Líderes de la Industria de Software de Optimización de Inventario

Blue Yonder Group, Inc.

Manhattan Associates, Inc.

Kinaxis Inc.

E2open Parent Holdings, Inc.

o9 Solutions, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Blue Yonder comprometió USD 150 millones para expandir su centro de investigación en Bangalore, añadiendo 500 ingenieros para incorporar inteligencia artificial generativa en el reabastecimiento autónomo.

- Enero de 2026: Manhattan Associates adquirió Nextail Labs por USD 85 millones, añadiendo optimización de descuentos y pronóstico de curvas de tallas para fortalecer la cobertura del comercio minorista de moda.

- Diciembre de 2025: SAP lanzó Planificación Integrada de Negocios para Optimización de Inventario dentro de S/4HANA Cloud, agrupando algoritmos multiescalón con módulos existentes de almacén y transporte.

- Noviembre de 2025: o9 Solutions recaudó USD 200 millones en financiamiento de la Serie D liderado por Blackstone Growth para escalar la expansión en Asia-Pacífico y la optimización vinculada a la sostenibilidad.

- Octubre de 2025: RELEX Solutions abrió un centro de desarrollo en Tokio, contratando 120 ingenieros para localizar su plataforma para fabricantes y minoristas japoneses.

Alcance del Informe Global del Mercado de Software de Optimización de Inventario

El Mercado de Software de Optimización de Inventario se refiere a soluciones de software que optimizan los niveles de inventario en las cadenas de suministro equilibrando la variabilidad de la demanda, los objetivos de nivel de servicio y la eficiencia del capital de trabajo. Estas soluciones utilizan análisis avanzados y algoritmos de optimización para apoyar el pronóstico de demanda, la planificación de reabastecimiento, la optimización de inventario multiescalón y la programación de producción. Se implementan en modelos de nube o locales y se utilizan en todas las industrias para reducir los desabastecimientos, minimizar el exceso de inventario, reducir los costos de mantenimiento y mejorar la toma de decisiones en la cadena de suministro.

El Informe del Mercado de Software de Optimización de Inventario está Segmentado por Modo de Implementación (Nube y Local), Componente (Software y Servicios), Aplicación (Pronóstico de Demanda, Planificación de Reabastecimiento, Optimización Multiescalón y Programación de Producción), Tamaño de Organización (Grandes Empresas y Pequeñas y Medianas Empresas), Vertical Industrial (Comercio Minorista y Electrónico, Fabricación, Bienes de Consumo Envasados, Atención Médica y Productos Farmacéuticos, Automotriz y Logística y Logística de Terceros), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Nube |

| Local |

| Software |

| Servicios |

| Pronóstico de Demanda |

| Planificación de Reabastecimiento |

| Optimización Multiescalón |

| Programación de Producción |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Comercio Minorista y Electrónico |

| Fabricación |

| Bienes de Consumo Envasados |

| Atención Médica y Productos Farmacéuticos |

| Automotriz |

| Logística y Logística de Terceros |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Modo de Implementación | Nube | ||

| Local | |||

| Por Componente | Software | ||

| Servicios | |||

| Por Aplicación | Pronóstico de Demanda | ||

| Planificación de Reabastecimiento | |||

| Optimización Multiescalón | |||

| Programación de Producción | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Vertical Industrial | Comercio Minorista y Electrónico | ||

| Fabricación | |||

| Bienes de Consumo Envasados | |||

| Atención Médica y Productos Farmacéuticos | |||

| Automotriz | |||

| Logística y Logística de Terceros | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuáles son los ingresos proyectados para el software de optimización de inventario en 2031?

Los pronósticos sitúan los ingresos en USD 2,31 mil millones para 2031, lo que refleja una CAGR del 9,91% desde 2026.

¿Qué modo de implementación está creciendo más rápido?

Las implementaciones en la nube están aumentando un 10,31% anualmente a medida que los compradores prefieren una puesta en marcha rápida y cómputo elástico.

¿Por qué está ganando popularidad la optimización multiescalón?

Las empresas buscan el posicionamiento de inventario a nivel de red que reduce el capital de trabajo mientras mejora los niveles de servicio, impulsando una CAGR del 10,71% para la aplicación.

¿Cómo están financiando las pequeñas y medianas empresas la adopción?

Los precios de SaaS basados en consumo que comienzan cerca de USD 1.500 por mes eliminan las grandes tarifas iniciales, lo que permite un crecimiento anual del 10,38% entre las pymes.

¿Qué región liderará el crecimiento futuro?

Asia-Pacífico registra la CAGR más sólida del 10,01%, impulsada por la digitalización de la fabricación y el cumplimiento de la divulgación de carbono.

¿Qué medidas de seguridad están exigiendo los compradores?

Las empresas exigen arquitecturas de confianza cero y certificaciones SOC 2 e ISO 27001, añadiendo entre un 15% y un 20% a los plazos de implementación de las nuevas plataformas.

Última actualización de la página el: