Tamaño y Participación del Mercado de Fideos Ramen Instantáneos de América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

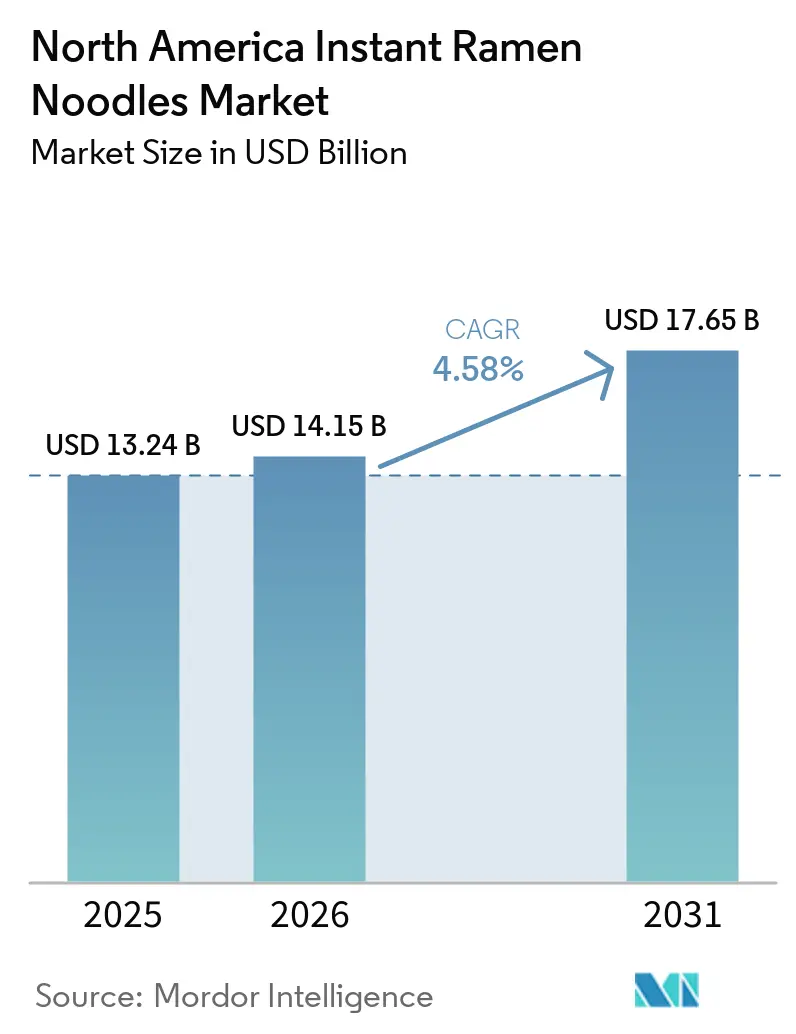

| Tamaño del mercado en el año base (2025) | 13.24 Mil millones de dólares |

| Tamaño del Mercado (2026) | 14.15 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.65 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.58% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fideos Ramen Instantáneos de América del Norte por Mordor Intelligence

Se proyecta que el tamaño del mercado de fideos ramen instantáneos de América del Norte se expanda desde USD 13,24 mil millones en 2025 y USD 14,15 mil millones en 2026 hasta USD 17,65 mil millones en 2031, registrando una CAGR del 4,6% entre 2026 y 2031. El mercado de fideos instantáneos de América del Norte está superando su imagen anterior como un producto básico de despensa de bajo costo, ya que los compradores ahora pagan más por productos que añaden proteínas, una identidad de sabor más sólida y mayor conveniencia. El crecimiento también está respaldado por ciclos de lanzamiento más rápidos, donde las marcas utilizan nuevos sabores, ediciones limitadas y el descubrimiento impulsado por plataformas digitales para mantener la categoría visible tanto en tiendas como en canales digitales. El panorama competitivo se está volviendo más difícil de analizar desde una única perspectiva de valor, ya que las marcas consolidadas aún mantienen una amplia distribución, mientras que las marcas coreanas y las orientadas al segmento premium están elevando los techos de precios y cambiando las expectativas de los compradores. La presión regulatoria en torno al sodio y el etiquetado está añadiendo costos de reformulación, pero también está creando una apertura más clara para productos bajos en sodio, enriquecidos con proteínas y con etiquetas más limpias en todo el mercado de fideos instantáneos de América del Norte. Esa combinación de resiliencia de la demanda, mejora de la mezcla premium y renovación de productos mantiene al mercado de fideos instantáneos de América del Norte en un camino estable, incluso cuando los fabricantes ajustan las prioridades de abastecimiento, etiquetado y producción nacional.

Conclusiones Clave del Informe

- Por tipo de producto, los fideos no vegetarianos representaron el 52,38% de la participación del mercado de fideos instantáneos de América del Norte en 2025, mientras que los fideos vegetarianos registraron la CAGR proyectada más alta del 6,25% hasta 2031.

- Por tipo de porción, los paquetes de porción individual representaron el 65,48% del mercado de fideos instantáneos de América del Norte en 2025, mientras que los paquetes de porciones múltiples se proyecta que crezcan a una CAGR del 6,42% hasta 2031.

- Por tipo de empaque, los productos en taza y tazón capturaron el 72,17% de la participación del mercado de fideos instantáneos de América del Norte en 2025, mientras que se prevé que los sobres se expandan a una CAGR del 6,78% hasta 2031.

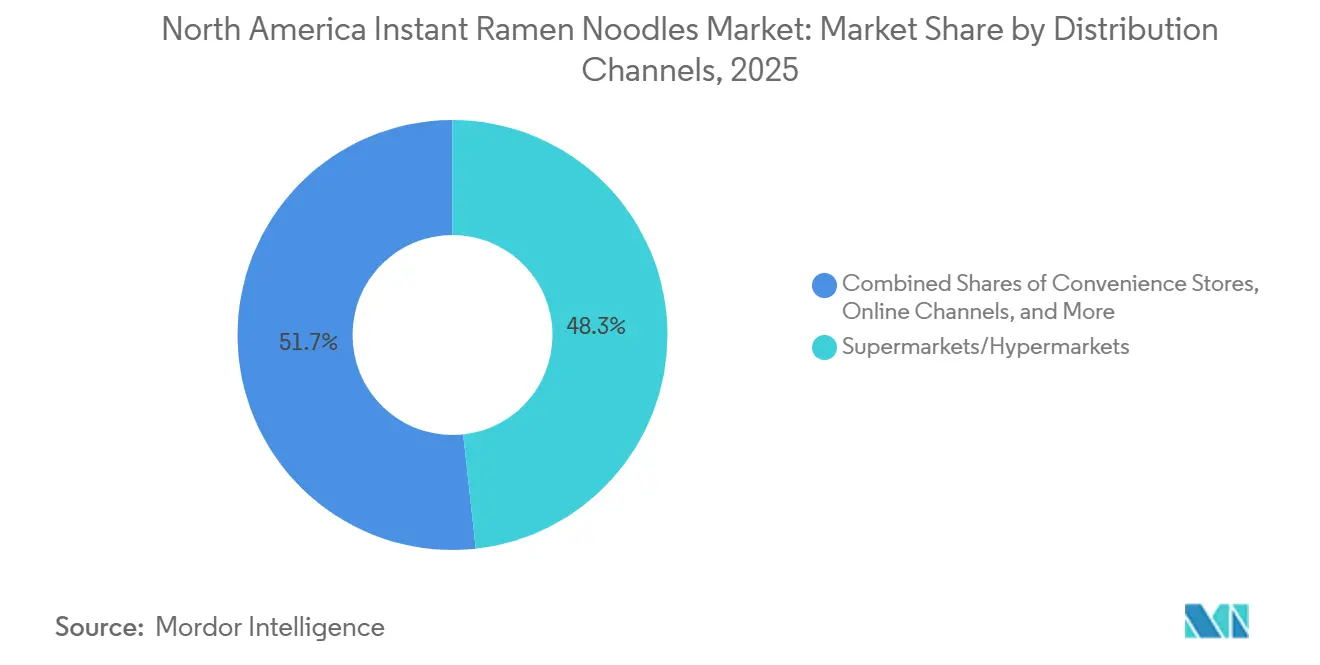

- Por canal de distribución, los supermercados e hipermercados representaron el 48,27% del mercado de fideos instantáneos de América del Norte en 2025, mientras que se espera que el comercio minorista en línea crezca a una CAGR del 6,57% hasta 2031.

- Por geografía, Estados Unidos contribuyó con el 58,62% de los ingresos regionales en 2025, mientras que Canadá está proyectada para registrar la CAGR más rápida del 7,02% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Fideos Ramen Instantáneos de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Comidas Convenientes y Rápidas | +1.0% | Global, con concentración en las áreas metropolitanas urbanas de Estados Unidos | Corto plazo (≤ 2 años) |

| Creciente Popularidad de la Cocina Asiática | +0.8% | Estados Unidos (Costa del Pacífico, Noreste, Sur), Canadá (Columbia Británica, Ontario) | Mediano plazo (2–4 años) |

| Alternativa de Comida Asequible en Tiempos de Incertidumbre Económica | +0.7% | Estados Unidos (amplio), México (a nivel nacional) | Corto plazo (≤ 2 años) |

| Premiumización e Innovación de Productos | +0.6% | Estados Unidos (todas las principales áreas metropolitanas), Canadá (urbano) | Mediano plazo (2–4 años) |

| Crecimiento de los Formatos de Taza y Listos para Consumir | +0.5% | América del Norte, con expansión en México | Mediano plazo (2–4 años) |

| Creciente Diversidad Étnica en América del Norte | +0.4% | Estados Unidos (Suroeste, Costa Oeste, Sureste), Canadá (GTA, Vancouver) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Comidas Convenientes y Rápidas

La compresión del tiempo es el motor estructural más duradero del mercado, y los fideos instantáneos se están beneficiando de un patrón de demanda que va mucho más allá de los estereotipos de las residencias universitarias. La Oficina de Estadísticas Laborales de Estados Unidos informa que los estadounidenses dedican un promedio de solo 37 minutos al día a la preparación de alimentos y la limpieza, la cifra más baja desde la línea de base moderna de la encuesta, una estadística que favorece mecánicamente las comidas estables en estantería que se preparan en 3 minutos. Nissin Foods abordó esto directamente en febrero de 2026 al lanzar Cup Noodles Protein a nivel nacional, ofreciendo 16 gramos de proteína por taza a través de caldo de huesos a USD 1,33 por unidad, un precio que supera a la mayoría de las barras de proteínas mientras se ajusta a la ventana de preparación de dos minutos que los consumidores ya esperan. De manera crítica, el formato enriquecido con proteínas reencuadra los fideos instantáneos como alimento funcional para profesionales ocupados, no solo como un producto básico de austeridad, lo que respalda un precio de venta promedio más alto sin requerir un salto completo hacia la premiumización.

Creciente Popularidad de la Cocina Asiática

El mercado de fideos ramen instantáneos de América del Norte también se está beneficiando de la incorporación más amplia de los sabores asiáticos en el comercio minorista de comestibles y la cultura alimentaria digital. Los perfiles de sabor coreanos, japoneses y panasiáticos ya no se limitan a los pasillos especializados, ya que las grandes cadenas ahora los tratan como artículos de alimentos envasados de compra repetida con atractivo nacional. Esto importa para el crecimiento de la categoría porque el descubrimiento impulsado por el sabor a menudo atrae a compradores por primera vez hacia los fideos instantáneos antes de que el precio o el hábito los convierta en compradores habituales. Samyang America reportó USD 419 millones en ingresos para 2025, y la línea Buldak de la marca estaba disponible en 30.000 puntos de venta minorista en Estados Unidos, lo que muestra con qué rapidez las marcas culturalmente resonantes pueden expandirse una vez que la demanda se vuelve visible para los minoristas convencionales. El resultado es un mercado donde la novedad del sabor, la visibilidad social y el atractivo emocional de la marca trabajan juntos para aumentar la velocidad de las variantes picantes, cremosas y de fusión en todo el mercado de fideos instantáneos de América del Norte. Esto también ejerce presión sobre los actores establecidos porque el listón del sabor es más alto, y los productos consolidados construidos en torno a perfiles más suaves ahora necesitan ciclos de renovación más rápidos para mantenerse relevantes.

Alternativa de Comida Asequible en Tiempos de Incertidumbre Económica

Los fideos ramen instantáneos siguen siendo un producto contracíclico de manual, aunque la dinámica de esa resiliencia es más matizada en América del Norte que en Asia. La marca Maruchan de Toyo Suisan registró un crecimiento de aproximadamente 3 veces en las ventas de fideos en bolsa en México durante varios años a medida que la inflación del peso agudizó la sensibilidad al precio, mientras que en Estados Unidos, la empresa destacó la fuerte demanda estudiantil y reanudó el muestreo en campus en el período pospandémico. Una señal contraria que vale la pena señalar: los datos de Bank of America citados en la prensa financiera japonesa indican que, si bien los hogares de ingresos más altos siguen siendo compradores constantes de fideos instantáneos, los consumidores de ingresos más bajos, históricamente el núcleo de la categoría, redujeron sus compras en 2025 en favor de la cocina con ingredientes crudos, lo que apunta a un piso real en la base de demanda impulsada por la asequibilidad. La implicación para los fabricantes es que el apoyo de volumen derivado del estrés económico no está garantizado; las marcas que dependen únicamente del mensaje de valor enfrentan un techo que solo la diferenciación de productos puede elevar.

Premiumización e Innovación de Productos

La premiumización se está convirtiendo en un tema estructural más profundo en el mercado de fideos ramen instantáneos de América del Norte porque las marcas ya no tratan las líneas premium como experimentos de nicho. Los fabricantes están introduciendo productos que piden a los consumidores pagar materialmente más a cambio de mejor nutrición, señales de sabor más sólidas, una marca más moderna o un formato que va más allá de la taza clásica. Nissin Foods se movió en esa dirección en junio de 2025 cuando lanzó Kanzen Meal en Estados Unidos, una gama de comidas congeladas de porción individual con hasta 23 gramos de proteína, 10 gramos de fibra y un amplio contenido de micronutrientes a USD 7,0 a USD 8,0 por unidad. Aunque esta línea se sitúa adyacente a los fideos instantáneos estándar, el efecto estratégico es importante porque eleva la banda de precios aceptable para las comidas de conveniencia a base de fideos de marca. Eso ayuda al mercado de fideos ramen instantáneos de América del Norte a ampliar su mezcla de ingresos incluso cuando los volúmenes de paquetes crecen más lentamente que el valor. También alienta a los minoristas a ver los fideos como una categoría con espacio para una arquitectura de estantería premium, no solo como un generador de tráfico de bajo margen.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en los Pronósticos de CAGR | Relevancia geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de Salud Relacionadas con el Alto Contenido de Sodio | -0.5% | Estados Unidos (a nivel nacional), Canadá | Corto a mediano plazo (≤ 4 años) |

| Competencia de Alimentos de Conveniencia más Saludables | -0.4% | Áreas metropolitanas urbanas de Estados Unidos, Canadá | Mediano plazo (2–4 años) |

| Interrupciones en la Cadena de Suministro | -0.3% | Estados Unidos, Canadá (geografías dependientes de importaciones) | Corto plazo (≤ 2 años) |

| Cambio del Consumidor hacia Dietas Bajas en Carbohidratos y Altas en Proteínas | -0.3% | Estados Unidos (a nivel nacional) | Mediano a largo plazo (2–5 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Salud Relacionadas con el Alto Contenido de Sodio

El sodio sigue siendo la vulnerabilidad más persistente de la categoría, y el entorno regulatorio en 2026 intensifica la presión. La guía de borrador de la Fase II de la FDA, publicada en agosto de 2024, establece nuevos objetivos voluntarios a tres años para 163 categorías de alimentos procesados; el contenido de sodio en los paquetes estándar de fideos instantáneos promedia entre 830 y 1.720 mg por porción, muy por encima del límite máximo objetivo de la FDA, lo que convierte a la categoría en una de las más expuestas en el pasillo de alimentos envasados[1]Fuente: Administración de Alimentos y Medicamentos de Estados Unidos, "La FDA Anuncia un Hito en los Esfuerzos de Reducción de Sodio, Emite Guía de Borrador con Niveles Objetivo Más Bajos", fda.gov. La propuesta de regla de etiquetado frontal del paquete anunciada en enero de 2025 etiquetaría los productos con sodio igual o superior a un umbral de Valor Diario medio con una etiqueta visible de "Med" o "Alto", influyendo directamente en las decisiones de compra en estantería de los compradores conscientes del sodio. Los fabricantes que reformulen hacia perfiles más bajos en sodio antes de que la regla sea finalizada estarán posicionados para capturar la designación "Bajo" como una declaración diferenciadora, un costo de cumplimiento que se convierte también en un activo de marketing, reduciendo la ventaja competitiva de quienes se retrasen en la reformulación.

Competencia de Alimentos de Conveniencia más Saludables

La amenaza competitiva para los fideos instantáneos no proviene de competidores de calidad de restaurante; proviene del universo en expansión de formatos de conveniencia saludables "suficientemente buenos" que ocupan la misma ventana de preparación de 3 minutos. Según el estudio del Consejo Internacional de Información Alimentaria de 2024, el 62% de los consumidores en América consumieron productos alimenticios saludables[2]Fuente: Consejo Internacional de Información Alimentaria, "Encuesta IFIC de Alimentación y Salud 2024", ific.org. Los tazones de cereales listos para consumir, las tazas de arroz microondeable con alto contenido de proteínas y las sopas de lentejas ricas en proteínas se han proliferado en las principales cadenas de supermercados de Estados Unidos desde 2024, apuntando a la misma ocasión de comida que los fideos instantáneos dominan únicamente por precio. Huel, propiedad de Danone, lanzó Lite Ramen en 2026 con 25 gramos de proteína vegetal, 3,8 gramos de fibra y 26 vitaminas esenciales, un producto que compite directamente en el posicionamiento de alimento funcional que los fabricantes de fideos instantáneos premium están tratando de establecer. La presión de sustitución es más aguda en el segmento de porción individual de USD 4 a USD 8, donde la brecha de precio entre un fideo instantáneo mejorado y un producto de conveniencia saludable competitivo se ha reducido al punto en que la equidad de marca y el hábito de formato, en lugar del precio, se convierten en las variables decisivas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Volumen No Vegetariano Ancla un Crecimiento Vegetariano

Los fideos no vegetarianos representaron el 52,38% del tamaño del mercado de fideos ramen instantáneos de América del Norte en 2025, lo que los mantuvo como el ancla de valor del segmento. La familiaridad con los sabores a base de pollo y mariscos sigue respaldando compras repetidas sólidas, ya que estos productos siguen siendo fáciles de colocar en el comercio minorista convencional y en amplias bandas de precios. Su desempeño también refleja el hecho de que muchas carteras heredadas en el mercado de fideos instantáneos de América del Norte se construyeron primero en torno a perfiles no vegetarianos, lo que les otorga mayor densidad en los estantes y un reconocimiento más rápido por parte del consumidor. Aun así, el impulso más rápido se está desplazando hacia las líneas vegetarianas, que se prevé que se expandan a una CAGR del 6,25% hasta 2031. Esa tasa de crecimiento supera a la de la categoría total porque los productos vegetarianos ahora satisfacen más de una necesidad del consumidor al mismo tiempo. Atraen a los compradores orientados a las plantas, se adaptan mejor a las restricciones dietéticas y, a menudo, se ajustan a las necesidades halal y kosher sin la complejidad de las formulaciones separadas a base de carne.

Las formulaciones vegetarianas suelen facilitar el posicionamiento sin glutamato monosódico, con etiqueta limpia o más saludable, lo que importa más a medida que se intensifica el escrutinio sobre el sodio y los nutrientes. La línea de pasta proteica Tangle de Samyang Foods ganó el Premio al Sabor Superior en 2026 en varios SKU, lo que indica que las formulaciones más saludables están mejorando su credibilidad sensorial. Eso importa porque el mercado de fideos instantáneos de América del Norte puede agregar valor más rápidamente cuando las líneas vegetarianas se perciben como productos deseables en lugar de productos de compromiso. Con el tiempo, el segmento probablemente se beneficiará tanto de la inclusión por el lado de la demanda como de la flexibilidad por el lado de la oferta, mientras que los fideos no vegetarianos continúan respaldando los volúmenes base y la demanda de sabores familiares.

Por Tipo de Porción: Los Formatos de Porción Individual Permanecen Dominantes, el Impulso de los Paquetes Múltiples Crece

Los paquetes de porción individual representaron el 65,48% del tamaño del mercado de fideos ramen instantáneos de América del Norte en 2025, lo que muestra cuán fuertemente la categoría sigue dependiendo de las ocasiones de conveniencia individual. Esta ventaja refleja la adecuación del producto para estudiantes, trabajadores de oficina, hogares más pequeños y consumidores que desean una comida rápida sin sobras ni preparación adicional. Los formatos de porción individual también son más fáciles de probar porque el gasto inicial es bajo y los minoristas pueden ofrecer una amplia variedad sin crear una gran carga de inventario doméstico. Estas ventajas mantienen los paquetes de porción individual como elemento central del mercado de fideos ramen instantáneos de América del Norte, incluso cuando el comportamiento de compra se vuelve más influenciado digitalmente. Al mismo tiempo, se prevé que los paquetes de porciones múltiples crezcan a una CAGR del 6,42% hasta 2031, lo que los convierte en el formato de más rápido crecimiento. Ese crecimiento más rápido sugiere que los hogares no solo utilizan los fideos instantáneos para el stock de despensa de emergencia, sino también cada vez más para el uso familiar repetido, la personalización y las compras de valor planificadas.

El cambio importa porque modifica de dónde proviene el crecimiento dentro de la industria de fideos ramen instantáneos de América del Norte. La demanda de paquetes múltiples se beneficia de la lógica económica porque los consumidores pueden reducir el costo por unidad, pero también se beneficia del comportamiento social donde las personas usan los fideos como base de cocina para añadidos, salsas y recetas virales. Eso hace que los paquetes múltiples sean más relevantes para la experimentación en el hogar, mientras que los paquetes de porción individual siguen siendo más sólidos para el consumo directo sin fricciones. El lanzamiento de Saucy Noods de Maruchan en enero de 2026 a través de Amazon, TikTok Shop y minoristas seleccionados reflejó ese cambio hacia la demanda doméstica impulsada digitalmente y la compra repetida orientada al sabor. El entorno regulatorio puede añadir complejidad adicional de empaque y divulgación a los paquetes múltiples porque tanto la información del paquete exterior como la del nivel de porción deben ser claras si las reglas de etiquetado frontal avanzan. Aun así, la mezcla de porciones en el mercado de fideos instantáneos de América del Norte es poco probable que se convierta en una competencia de suma cero porque los paquetes de porción individual y los paquetes múltiples satisfacen diferentes ocasiones de compra, y ambos contribuyen ahora a la expansión de la categoría de maneras distintas.

Por Tipo de Empaque: Las Tazas y Tazones Lideran Mientras los Sobres Recuperan Terreno

Los productos en vaso y en tazón representaron el 72,17% del tamaño del mercado de fideos ramen instantáneos de América del Norte en 2025, lo que confirma que la conveniencia autónoma sigue siendo la lógica de empaque dominante. Los vasos y tazones resuelven la preparación, la portabilidad y la limpieza en un solo formato, y esa simplicidad respalda tanto la velocidad en el comercio minorista masivo como la realización de precios premium. También se ajustan al movimiento actual de la categoría hacia ingredientes adicionales premium, afirmaciones de sabor más intensas y posicionamiento para consumo en movimiento, razón por la cual las marcas líderes continúan invirtiendo en extensiones de línea en formato vaso. Esa dominancia otorga a los vasos y tazones un papel central en el mercado de fideos ramen instantáneos de América del Norte, especialmente donde los compradores tratan el producto como un sustituto de las comidas de servicio rápido en lugar de como un ingrediente de despensa. Sin embargo, se prevé que los sobres se expandan a una CAGR del 6,78% hasta 2031, lo que los convierte en el segmento de empaque de más rápido crecimiento. Este ritmo más acelerado muestra que los fideos en sobre están recuperando relevancia a medida que los hogares los utilizan para la personalización, el estiramiento de las comidas y la cocina inspirada en creadores de contenido.

Los sobres también tienen ventajas estratégicas que se están volviendo más visibles a medida que la categoría evoluciona. Tienden a respaldar una mejor percepción de valor en presentaciones de múltiples paquetes, y son muy adecuados para los consumidores que desean control sobre el caldo, los ingredientes adicionales o el estilo de cocción. El lanzamiento de Maruchan en abril de 2026 del Instant Lunch Flamin' Hot Flavored Chicken tradujo un comportamiento viral de modificación de ramen en un SKU de venta minorista masiva, mostrando cómo la cultura alimentaria digital puede crear demanda comercial a partir de la experimentación con formatos. La sostenibilidad también da forma a esta comparación de segmentos porque los fabricantes de vasos enfrentan mayor presión para repensar los materiales bajo las políticas cambiantes sobre plásticos de un solo uso en los Estados Unidos y Canadá. Eso significa que los sobres pueden ganar apoyo incremental no solo por el comportamiento de cocina en el hogar, sino también por la economía del empaque y una menor carga de cumplimiento normativo con el tiempo.

Por Canal de Distribución: El Comercio Minorista Físico Ancla el Volumen, el Comercio Digital Redefine el Descubrimiento

Los supermercados e hipermercados representaron el 48,27% del tamaño del mercado de fideos instantáneos de América del Norte en 2025, lo que mantuvo al comercio minorista físico como el principal ancla de volumen. Las tiendas de gran formato siguen siendo importantes porque los fideos instantáneos a menudo se compran como complementos por impulso, artículos de relleno o parte de compras de comestibles más amplias en lugar de como misiones de categoría planificadas. También siguen siendo el principal lugar para la prueba porque los compradores pueden ver el empaque, comparar sabores y responder a la colocación promocional en tiempo real. Esta visibilidad liderada por tiendas continúa dando forma al mercado de fideos instantáneos de América del Norte incluso cuando el descubrimiento en línea se vuelve más importante. Sin embargo, se proyecta que el comercio minorista en línea crezca a una CAGR del 6,57% hasta 2031, lo que lo convierte en el canal de distribución de más rápido crecimiento. Ese crecimiento refleja la buena adecuación de la categoría con el comercio electrónico porque los productos son estables en estantería, ligeros para enviar y a menudo se compran en pedidos repetidos o de múltiples unidades.

El comercio digital está cambiando no solo dónde se compran los fideos instantáneos, sino también cómo se forma la demanda en primer lugar. Las plataformas sociales acortan el camino desde la inspiración de recetas o el respaldo de creadores de contenido hasta la compra real, lo que da a las marcas más nuevas una forma de construir tracción sin primero ganar cada estantería convencional. Eso es especialmente útil para los productos premium, picantes o experimentales que se benefician de la narración visual y el contenido de reacción del consumidor. La colaboración de Top Ramen de Nissin con Bachan's se lanzó exclusivamente en Walmart en marzo de 2026, y ese movimiento mostró cómo las marcas ahora combinan la escala física con la narrativa social para respaldar el impulso del lanzamiento. Las tiendas de conveniencia también siguen siendo relevantes porque los productos en taza se adaptan al consumo inmediato y a las misiones de cesta más pequeña, aunque el canal queda por detrás de los supermercados más grandes en valor total. El resultado general es una estructura de distribución donde el comercio minorista tradicional sigue protegiendo la base de la categoría, mientras que los canales digitales dan forma cada vez más a la conciencia de nuevos productos, la compra repetida y el descubrimiento de sabores premium en todo el mercado de fideos instantáneos de América del Norte.

Análisis Geográfico

Los Estados Unidos generaron el 58,62% de los ingresos regionales en 2025, lo que lo convirtió en el mercado nacional más grande por un amplio margen en el mercado de fideos ramen instantáneos de América del Norte. A medida que la población de expatriados en los Estados Unidos aumenta, el consumo de fideos ramen también crece. Según los datos del Consejo Americano de Inmigración de 2025, el 4,6% de la población del país era de China y el 6,1% era de India[3]Fuente: Consejo Americano de Inmigración, "Población de Expatriados en los Estados Unidos", map.americanimmigrationcouncil.org.. Esa escala se sustenta en una amplia penetración minorista, una profunda familiaridad con las marcas y la capacidad de la categoría para llegar a casi todos los principales formatos de supermercados, desde tiendas de descuento hasta clubes de almacén. Los Estados Unidos también tienen la escalera de marcas más profunda, donde las líneas de fideos de valor, convencionales, picantes premium y más saludables pueden coexistir con una presencia significativa en los estantes. Aun así, el perfil de crecimiento se está volviendo más orientado hacia la calidad, porque las ganancias futuras probablemente provendrán más de la combinación premium y la innovación que de la simple expansión de volumen en el nivel de entrada. Esto hace que la porción estadounidense del mercado de fideos instantáneos de América del Norte sea especialmente importante para las pruebas de productos, las exclusivas minoristas y la innovación en sabores que luego puede extenderse al resto de la región.

Se prevé que Canadá se expanda a una CAGR del 7,02% hasta 2031, lo que le otorga la tasa de crecimiento más rápida entre los mercados geográficos cubiertos en el mercado de fideos instantáneos de América del Norte. La demanda urbana, particularmente en ciudades influenciadas por las tradiciones culinarias coreanas, filipinas y otras asiáticas, está impulsando este impulso. Esta mezcla urbana acelera la aceptación de niveles de picante más intensos, perfiles de sabor regionales diversos y marcas importadas premium. Los minoristas canadienses también han mostrado una mayor disposición a dedicar espacio en los estantes a alimentos envasados étnicos y multiculturales, lo que respalda la amplitud del surtido y el redescubrimiento recurrente. En conjunto, esas condiciones crean un mercado donde la demanda se construye rápidamente una vez que el surtido alcanza un umbral visible. Canadá actúa, por lo tanto, como un importante motor de crecimiento regional porque su base de consumidores puede absorber tanto las líneas de fideos convencionales como las especializadas sin obligar a las marcas a elegir solo un lado de la cadena de valor.

México añade un patrón de demanda diferente porque los fideos en bolsa orientados al valor siguen siendo muy relevantes, y eso mantiene a la categoría estrechamente vinculada a la asequibilidad y el uso doméstico. Toyo Suisan señaló que las ventas de fideos en bolsa de Maruchan en México crecieron aproximadamente 3 veces en varios años, lo que subraya el papel de la sensibilidad al precio y el sólido valor de marca en el respaldo al consumo. El resto de América del Norte sigue siendo menor en términos de ingresos, pero refleja bolsas de demanda vinculadas a los gustos de la diáspora y la familiaridad con productos transfronterizos. En toda la región, el mercado de fideos instantáneos de América del Norte muestra una clara división donde los Estados Unidos establecen la base de ingresos, Canadá eleva el techo de crecimiento y México refuerza la resiliencia de valor de la categoría. Esa combinación geográfica es comercialmente útil porque permite a los fabricantes equilibrar la innovación premium con la escala y la demanda orientada al precio dentro de un marco regional único.

Panorama Competitivo

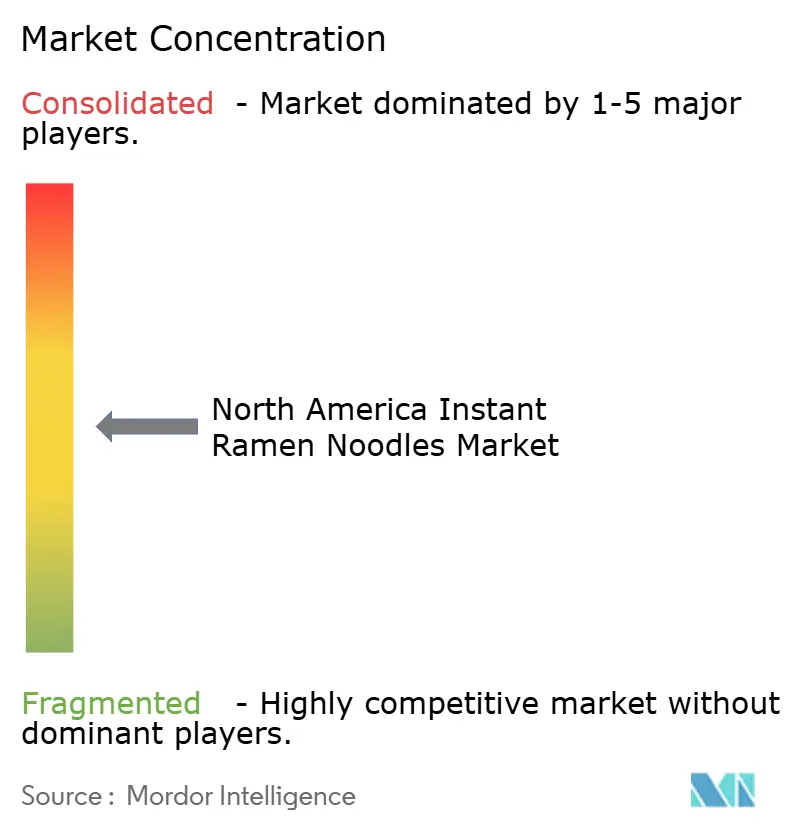

El mercado de fideos ramen instantáneos de América del Norte muestra una concentración moderada. Nissin Foods y Maruchan siguen siendo los nombres más establecidos en el mercado de fideos instantáneos de América del Norte porque aún se benefician de un amplio alcance minorista, un sólido reconocimiento doméstico y una presencia de larga data en el segmento de valor. Su posición les otorga la cobertura más amplia en todos los puntos de precio, pero no garantiza que los nuevos grupos de demanda permanezcan leales a los formatos consolidados. Las marcas coreanas, lideradas por Samyang y Nongshim, están cambiando las expectativas competitivas al impulsar una identidad de sabor más sólida, un ritmo de lanzamiento más rápido y una marca más emocionalmente resonante. Esto ha hecho que el mercado de fideos ramen instantáneos de América del Norte sea más fluido porque la atención ahora se mueve rápidamente hacia las marcas que pueden combinar visibilidad en estantería con relevancia social. El panorama competitivo, por lo tanto, ya no está definido únicamente por la capacidad de distribución, ya que la narrativa del producto, la innovación de formatos y el atractivo cultural ahora influyen más directamente en la captación de ingresos.

Varios movimientos estratégicos en 2025 y 2026 muestran cómo las empresas líderes están respondiendo a este cambio. Nissin amplió su gama de innovación con Cup Noodles Protein en febrero de 2026 y ya se había adentrado en las comidas congeladas ricas en nutrientes a través de Kanzen Meal en 2025, lo que muestra un esfuerzo deliberado por capturar ocasiones de conveniencia más saludables antes de que se alejen completamente de los fideos. Maruchan utilizó una ruta diferente al traducir un comportamiento viral del consumidor en el lanzamiento de Flamin' Hot en abril de 2026, lo que mostró un ciclo de producto más rápido y orientado a la cultura de lo que la categoría tenía antes. Borealis Foods persiguió un ángulo de producción nacional y nutrición premium, y su refinanciamiento de abril de 2026 respaldó las operaciones de varias líneas de marca fabricadas en Carolina del Sur. Estos ejemplos muestran que la competencia en el mercado de fideos instantáneos de América del Norte ahora está siendo moldeada tanto por la velocidad de innovación como por el posicionamiento del lado de la oferta, no solo por la escala de marca consolidada.

El espacio en blanco sigue siendo más claro en los productos premium de nivel medio que son de producción nacional, más ricos en proteínas y más receptivos a las preocupaciones sobre el sodio. Esa apertura existe porque el mercado todavía tiene una brecha visible entre los productos básicos de valor de entrada y los fideos picantes premium importados, con menos opciones posicionadas claramente en el medio. El reconocimiento del producto de Samyang para su línea Tangle sugiere que la textura y la formulación pueden respaldar precios premium cuando las marcas resuelven el obstáculo de calidad en lugar de depender únicamente del picante o la novedad. Al mismo tiempo, los objetivos de sodio de la FDA probablemente darán forma a la planificación de estanterías, las discusiones con minoristas y las prioridades de renovación de productos en todo el mercado de fideos instantáneos de América del Norte durante los próximos años. Las empresas que alineen la renovación de sabores, las declaraciones nutricionales y la fabricación nacional con ese contexto regulatorio probablemente mantendrán la posición de negociación más sólida con los minoristas. Por eso el campo competitivo sigue siendo moderadamente concentrado, pero cada vez más abierto a las marcas que pueden conectar la calidad del producto, la preparación para el cumplimiento normativo y la relevancia cultural en una sola oferta.

Líderes de la Industria de Fideos Ramen Instantáneos de América del Norte

Nissin Foods Holdings Co., Ltd.

Nongshim Co., Ltd.

Samyang Foods Co., Ltd.

Toyo Suisan Kaisha, Ltd.

Ajinomoto Co., Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Maruchan introdujo su primer producto de fideos ramen instantáneos con sabor Flamin' Hot®, lanzando el nuevo Instant Lunch Flamin' Hot® Flavored Chicken Flavor en colaboración con la marca Flamin' Hot® de PepsiCo. El producto fue desarrollado en respuesta a la tendencia viral en redes sociales "Maruchan Loca", donde los consumidores personalizaban las tazas de fideos Maruchan con bocadillos y condimentos Flamin' Hot®.

- Marzo de 2026: Nissin Foods anunció una colaboración estratégica entre su marca Top Ramen y Bachan's, una empresa líder de salsa de barbacoa japonesa, para introducir una gama de edición limitada de productos de ramen instantáneo inspirados en los sabores de la barbacoa japonesa. La nueva línea presenta tres variantes con sabor a res que incorporan las salsas características de Bachan's: Barbacoa Japonesa Original, Barbacoa Japonesa Dulce y Picante, y Barbacoa Japonesa con Ajo Asado.

- Febrero de 2026: Nissin Foods amplió su cartera de ramen instantáneo con el lanzamiento nacional de Cup Noodles Protein, la primera línea de productos con alto contenido de proteínas de la marca, con 16 gramos de proteína por porción, más del doble del contenido de proteínas de los Cup Noodles estándar.

Alcance del Informe del Mercado de Fideos Ramen Instantáneos de América del Norte

| Fideos Vegetarianos |

| Fideos No Vegetarianos |

| Paquetes de Porción Individual |

| Paquetes de Porciones Múltiples |

| Sobres |

| Empaque en Taza/Tazón |

| Supermercados/Hipermercados |

| Tiendas de Conveniencia |

| Canales de Venta Minorista en Línea |

| Otros Canales de Distribución |

| Estados Unidos |

| Canadá |

| México |

| Resto de América del Norte |

| Tipo de Producto | Fideos Vegetarianos |

| Fideos No Vegetarianos | |

| Tipo de Porción | Paquetes de Porción Individual |

| Paquetes de Porciones Múltiples | |

| Tipo de Empaque | Sobres |

| Empaque en Taza/Tazón | |

| Canales de Distribución | Supermercados/Hipermercados |

| Tiendas de Conveniencia | |

| Canales de Venta Minorista en Línea | |

| Otros Canales de Distribución | |

| Por Geografía | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de fideos ramen instantáneos de América del Norte?

El mercado de fideos ramen instantáneos de América del Norte fue valorado en USD 13,24 mil millones en 2025 y se estima en USD 14,15 mil millones en 2026, con un valor proyectado que alcanzará USD 17,65 mil millones en 2031.

¿Qué está impulsando el crecimiento de los fideos ramen instantáneos en América del Norte?

Los principales factores de crecimiento son la mayor necesidad de comidas rápidas, el creciente interés en los sabores asiáticos, los lanzamientos de productos premium y el creciente descubrimiento en línea que convierte el contenido social en compras.

¿Qué tipo de producto lidera las ventas en América del Norte?

Los fideos no vegetarianos lideraron con el 52,4% del valor en 2025, pero se prevé que los fideos vegetarianos crezcan más rápido a una CAGR del 6,3% hasta 2031.

¿Qué formato de empaque está creciendo más rápido?

Se prevé que los sobres crezcan más rápido a una CAGR del 6,8% hasta 2031, aunque las tazas y tazones aún mantuvieron la mayor participación del 72,2% en 2025.

Última actualización de la página el: