Tamaño y Participación del Mercado de Fideos Instantáneos de India

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

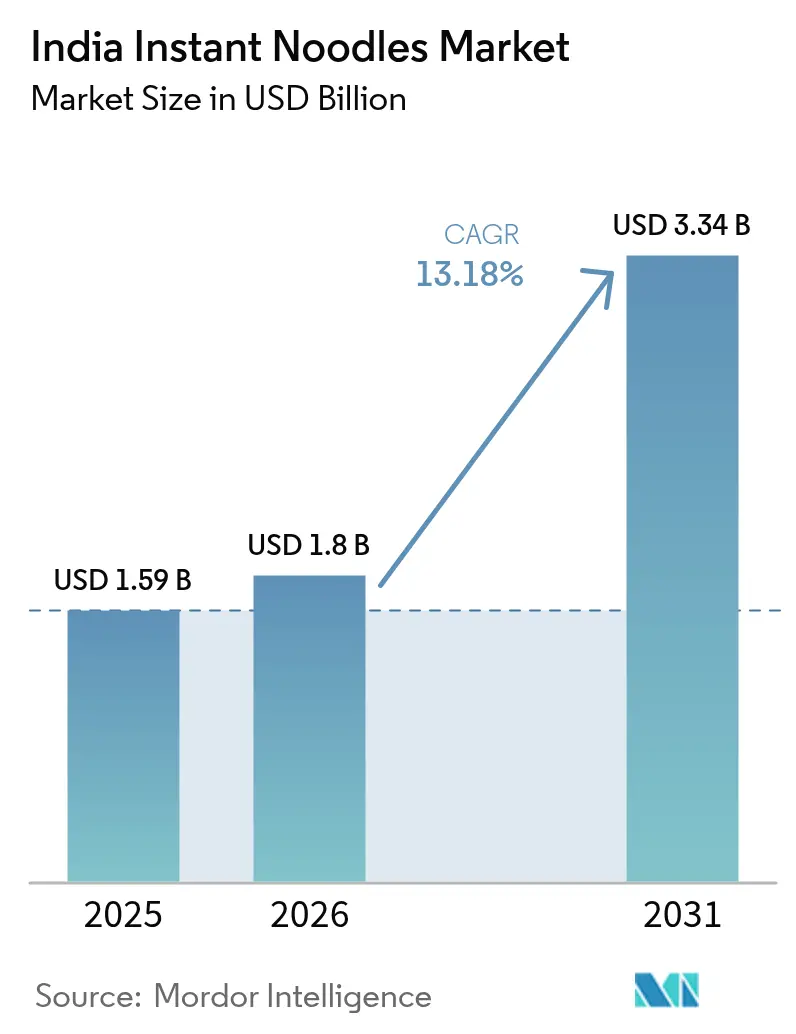

| Tamaño del mercado en el año base (2025) | 1.59 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.8 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.34 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.18% CAGR |

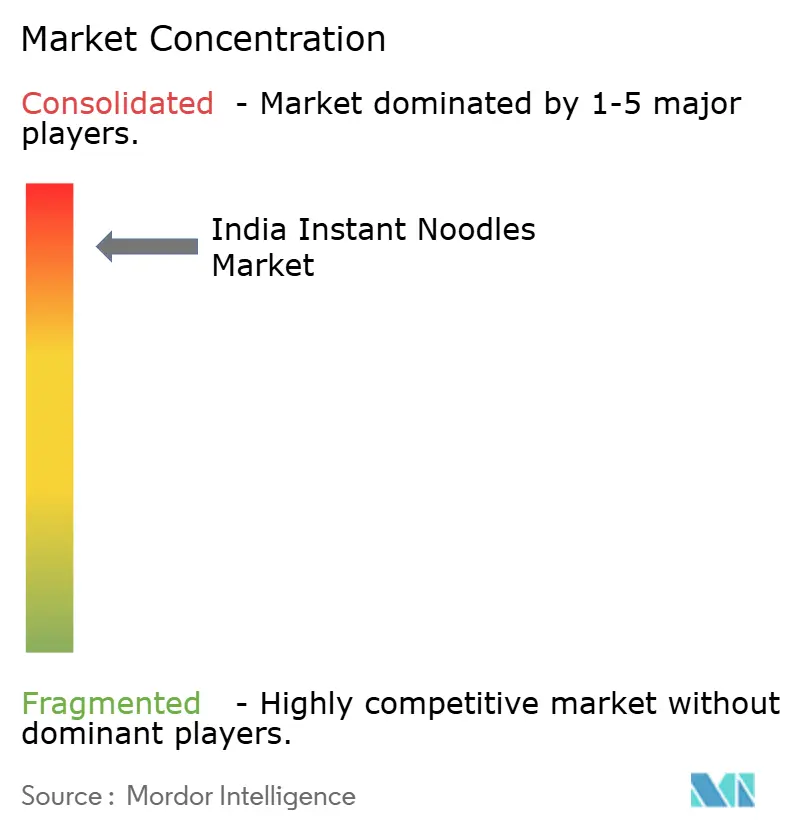

| Concentración del Mercado | Alto |

Jugadores principales.webp) *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fideos Instantáneos de India por Mordor Intelligence

El tamaño del mercado de fideos instantáneos de India fue valorado en USD 1.590 millones en 2025 y se estima que crecerá desde USD 1.800 millones en 2026 hasta alcanzar USD 3.340 millones en 2031, a una CAGR del 13,18% durante el período de previsión (2026-2031). La rápida migración urbana, la penetración del comercio rápido y un creciente apetito por los sabores globales están ampliando tanto la base de compradores como las ocasiones de consumo en el mercado de fideos instantáneos de India. Los hogares urbanos combinan ahora las preferencias tradicionales de masala con variantes coreanas más atrevidas, creando flujos paralelos de crecimiento en valor y volumen. La digitalización del comercio minorista, liderada por aplicaciones de entrega en 10 minutos, está redefiniendo la economía de la ruta al mercado, mientras que la innovación en empaques en formatos de vaso añade techos de precios premium sin erosión material de la demanda. Al mismo tiempo, los programas centrados en la fortificación, la incorporación de mijo y la reducción de sodio destacan la combinación de nutrición y conveniencia que ofrece el mercado de fideos instantáneos de India.

Conclusiones Clave del Informe

- Por tipo de producto, los fideos vegetarianos lideraron con una participación de ingresos del 67,62% en 2025; las opciones vegetarianas se están expandiendo a una CAGR del 13,42% hasta 2031.

- Por tamaño de porción, los paquetes de porción individual capturaron el 62,05% de la participación del mercado de fideos instantáneos de India en 2025, mientras que los volúmenes de porción múltiple se proyectan para crecer a una CAGR del 13,36% hasta 2031.

- Por empaque, los paquetes retuvieron el 74,61% de la participación del tamaño del mercado de fideos instantáneos de India en 2025, y los formatos de vaso/tazón avanzan a una CAGR del 14,31% hasta 2031.

- Por sabor, el masala tradicional mantuvo el 79,88% de participación en 2025; las variantes coreanas picantes registran la perspectiva de CAGR más alta del 13,27% hasta 2031.

- Por canal de distribución, los supermercados e hipermercados controlaron el 41,05% de los ingresos en 2025, aunque el comercio minorista en línea registra una CAGR del 14,56% durante el período de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Fideos Instantáneos de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Rápida urbanización y cambios en los estilos de vida | +3.2% | Nacional, concentrado en ciudades de Nivel 1 y Nivel 2 | Mediano plazo (2-4 años) |

| Premiumización a través de la ola coreana/K-flavor | +2.1% | Áreas metropolitanas urbanas, adopción temprana en el norte de India | Corto plazo (≤ 2 años) |

| Innovación de productos y empaques | +1.8% | Nacional, con centros de fabricación en Gujarat y Maharashtra | Mediano plazo (2-4 años) |

| Creciente demanda de alimentos convenientes y listos para consumir | +2.9% | Centros urbanos, en expansión hacia mercados semiurbanos | Largo plazo (≥ 4 años) |

| Experimentación con sabores y adopción de tendencias | +1.4% | Ciudades metropolitanas, demografía juvenil | Corto plazo (≤ 2 años) |

| Crecimiento del comercio electrónico y plataformas de comercio rápido | +2.5% | Mercados urbanos, rápida expansión en ciudades de Nivel 2 | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida urbanización y cambios en los estilos de vida

La transformación urbana de India está impulsando cambios en los patrones de demanda, que van más allá de la conveniencia básica. Este cambio pone de relieve que la urbanización no solo está aumentando los volúmenes de consumo, sino que también está redirigiendo el gasto hacia segmentos premium. El Ministerio de Estadística e Implementación de Programas informó que el gasto de consumo mensual per cápita promedio (MPCE) en la India urbana para 2023-24 fue de INR 6.996, excluyendo el valor de los artículos proporcionados gratuitamente a través de diversos programas de bienestar social[1]Fuente: Ministerio de Estadística e Implementación de Programas, "Encuesta de Gasto de Consumo de los Hogares", pib.gov.in. A medida que más población en edad laboral de India se traslada a las ciudades, esta tendencia se está acelerando, particularmente en áreas donde las instalaciones de cocina tradicionales son menos accesibles. Los residentes urbanos, a menudo con poco tiempo, optan cada vez más por soluciones de comida rápida como los fideos instantáneos. La urbanización no se limita a las grandes áreas metropolitanas; las ciudades más pequeñas también se están expandiendo, ampliando la base de clientes de los fideos instantáneos más allá de los mercados urbanos convencionales. Según el Banco Mundial, la tasa de urbanización de India alcanzó el 36,36% en 2023[2]Fuente: Banco Mundial, "Datos de Desarrollo", worldbank.org. Esta expansión urbana está impulsando el crecimiento de supermercados, hipermercados y establecimientos minoristas modernos, donde los fideos instantáneos están ampliamente disponibles, potenciando su penetración en el mercado. Estos cambios urbanos y de estilo de vida están creando un entorno favorable para que los fideos instantáneos emerjan como una opción de comida conveniente y preferida en India, impulsando un crecimiento sustancial del mercado.

Premiumización a través de la ola coreana/K-flavor

La influencia de la cultura coreana, inicialmente arraigada en el entretenimiento, está redefiniendo las preferencias culinarias indias, un cambio que los análisis de mercado tradicionales suelen subestimar. Impulsados por la popularidad del K-pop, los K-dramas y la cocina coreana, los consumidores indios, especialmente los millennials y la Generación Z, se sienten cada vez más atraídos por los sabores coreanos auténticos, con variedades de ramen picante que ganan una tracción significativa. Esta creciente demanda ha creado un segmento premium dentro del mercado de fideos instantáneos, donde los fideos de estilo coreano se venden a precios más elevados. La marca Geki de Indo Nissin ejemplifica esta tendencia, atrayendo a consumidores dispuestos a pagar más por perfiles de especias coreanas auténticas. Este cambio cultural no solo desafía las percepciones convencionales sobre las preferencias de sabor indias, sino que también destaca una perspectiva clave: la afinidad cultural puede superar la sensibilidad al precio en grupos demográficos específicos. Reconociendo esta oportunidad, las principales empresas de bienes de consumo masivo están aprovechando la demanda de sabores coreanos. Nestle e Hindustan Unilever han introducido variantes coreanas para capturar este mercado en crecimiento. En noviembre de 2023, Nestle Maggi lanzó fideos coreanos con sabor a barbacoa en dos variantes, BBQ Pollo y BBQ Vegetariano. Con un precio de INR 60 e INR 55, respectivamente, cada paquete de 90 g refleja el posicionamiento premium de estos productos.

Innovación de productos y empaques

La innovación va ahora más allá del desarrollo de sabores, abarcando avances en tecnología de empaques y mejoras nutricionales para satisfacer las cambiantes expectativas de los consumidores. Al ofrecer una variedad de sabores, como el panasíático, el coreano, la fusión y el indio regional, las marcas abordan las preferencias cambiantes de los consumidores al tiempo que generan entusiasmo. Este enfoque atrae a los jóvenes sensibles a las tendencias y fomenta las compras repetidas. Para atender la creciente conciencia sobre la salud, las empresas han introducido opciones de fideos a base de mijo, grano integral, bajo en sodio y orgánicos, ampliando su base de consumidores más allá de los consumidores tradicionales de fideos instantáneos. El lanzamiento por parte de ITC de los fideos YiPPee a base de mijo destaca esta tendencia orientada a la salud. Al mismo tiempo, las empresas están adoptando soluciones de empaques sostenibles, utilizando materiales como el bagazo de caña de azúcar y otras alternativas biodegradables. Los formatos de vaso y tazón están experimentando un crecimiento significativo, con una CAGR del 14,82%, impulsados por la demanda de control de porciones y el posicionamiento premium. El ciclo de innovación en empaques se está acelerando a medida que las empresas se esfuerzan por equilibrar la conveniencia, la sostenibilidad y el costo, al tiempo que cumplen con los requisitos de etiquetado de la FSSAI que exigen información nutricional y de alérgenos clara.

Creciente demanda de alimentos convenientes y listos para consumir

Los cambios estructurales en la dinámica de los hogares indios están impulsando la demanda de conveniencia, extendiéndose más allá de las áreas urbanas hacia las regiones semiurbanas y rurales. Los consumidores urbanos, en particular los profesionales en activo y los estudiantes, a menudo enfrentan limitaciones de tiempo, dejando pocas oportunidades para cocinar. Los fideos instantáneos, que requieren un tiempo y esfuerzo mínimos para prepararse, responden perfectamente a esta necesidad de conveniencia. Las familias ocupadas, los hogares unipersonales, los residentes en internados y los adultos jóvenes dependen cada vez más de los fideos instantáneos como opción de comida rápida o aperitivo. Esta adopción generalizada refuerza la posición de los fideos instantáneos como alimento de conveniencia básico. La creciente popularidad de los paquetes de porción múltiple, con una CAGR del 13,51%, pone de relieve un cambio de percepción, ya que los fideos instantáneos se consideran ahora soluciones de comida completa en lugar de simples aperitivos. Esta tendencia se ve impulsada además por el auge de las familias nucleares, que reduce la transmisión del conocimiento culinario tradicional y aumenta la dependencia de las soluciones envasadas. Los actores regionales como Wai Wai están aprovechando esta tendencia introduciendo sabores específicos de cada localidad, como los fideos Akabare en el norte de Bengala y Sikkim, combinando eficazmente la conveniencia con las preferencias de sabor regionales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Preocupaciones de salud por alto contenido de sodio, MSG y conservantes | -2.3% | Nacional, especialmente entre consumidores urbanos con educación | Largo plazo (≥ 4 años) |

| Escrutinio regulatorio y de seguridad alimentaria | -1.1% | Nacional, con aplicación más estricta en áreas metropolitanas | Mediano plazo (2-4 años) |

| Intensa competencia y guerras de precios | -1.8% | Nacional, más intensa en el norte y el oeste de India | Corto plazo (≤ 2 años) |

| Normas publicitarias contra alimentos con alto contenido de grasas, sal y azúcar que restringen las promociones dirigidas a niños | -0.9% | Nacional, impacto inmediato en las estrategias de marketing | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de salud por alto contenido de sodio, MSG y conservantes

Con el aumento de la conciencia sobre la salud, las empresas se centran en equilibrar la conveniencia con el bienestar. El consumo regular de fideos instantáneos, especialmente entre las mujeres, se ha asociado con el síndrome cardiometabólico. Los sobres de condimentos suelen contener la mayor parte del sodio y los aditivos, lo que puede agravar los problemas de salud. La combinación de alto contenido de sodio y capsaicina en los fideos instantáneos picantes puede agravar aún más estos problemas. El mayor riesgo de enfermedades cardíacas y diabetes asociado al consumo frecuente de fideos instantáneos ha impulsado las demandas de reformulación. En respuesta, las empresas están enriqueciendo los fideos con hierro, lanzando opciones con sodio reducido y utilizando ingredientes orgánicos. Sin embargo, estos ajustes a menudo conllevan costos más elevados y posibles cambios en los perfiles de sabor, lo que plantea desafíos para retener la lealtad de los consumidores. La situación se complica aún más a medida que los consumidores conscientes de la salud priorizan tanto la conveniencia como la transparencia en las listas de ingredientes.

Normas publicitarias contra alimentos con alto contenido de grasas, sal y azúcar que restringen las promociones dirigidas a niños

Las estrictas restricciones de la FSSAI sobre la comercialización de alimentos con alto contenido de grasas, azúcar y sal cerca de las escuelas están transformando las estrategias promocionales de los fideos instantáneos. Las regulaciones prohíben la publicidad en un radio de 50 metros de los recintos escolares y limitan los esfuerzos de marketing dirigidos a menores de 16 años. Este cambio afecta significativamente a las marcas que tradicionalmente han dependido de campañas orientadas a los jóvenes para construir lealtad. La decisión de Hindustan Unilever de dejar de comercializar productos alimenticios para menores de 16 años pone de relieve un ajuste a nivel de toda la industria ante estas normas. Como resultado, las empresas están desplazando su enfoque hacia mensajes orientados a adultos y estrategias centradas en la salud, lo que puede debilitar las conexiones emocionales que impulsan la lealtad a largo plazo a la marca. Los costos de cumplimiento están aumentando a medida que las empresas deben rediseñar las campañas de marketing y las estrategias de distribución para cumplir con las restricciones de proximidad escolar mientras mantienen el alcance en el mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Productos Vegetarianos Básicos Sostienen el Margen de Crecimiento

Las unidades de mantenimiento de existencias vegetarianas representaron el 67,62% de la participación del mercado de fideos instantáneos de India en 2025 y están en camino de alcanzar una CAGR del 13,42% hasta 2031. Las normas dietéticas familiares y la competitividad de precios sustentan este dominio. En 2023, aproximadamente el 30% de la población de India seguía una dieta vegetariana, según la India Brand Equity Foundation (IBEF). Esto refleja una creciente conciencia entre los indios sobre los beneficios para la salud y el medio ambiente de las dietas basadas en plantas. Los productores aprovechan las harinas de grano integral y las hierbas ayurvédicas para ampliar la paleta vegetariana, protegiendo así los márgenes de la volatilidad de las materias primas cárnicas y los gastos de certificación halal. Las unidades de mantenimiento de existencias no vegetarianas atraen a los buscadores de proteínas en las ciudades metropolitanas, pero enfrentan interrupciones episódicas en el suministro.

Los patrones de consumo regionales aumentan la complejidad de la segmentación. Los compradores del norte de India prefieren las variantes con sabor a paneer, mientras que los estados del sur se inclinan por las notas de hoja de curry y tomate. Patanjali posiciona sus fideos de trigo a INR 15 como un aperitivo "satvik", reforzando la confianza entre los compradores conscientes del costo. Esta adaptación granular ajusta la rotación en los estantes, lo que indica que la alineación cultural es fundamental para mantener el liderazgo en el mercado de fideos instantáneos de India.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Porción: El Dominio de la Porción Individual Cede Terreno al Impulso de la Porción Múltiple

En 2025, las unidades de porción individual lideraron la categoría, contribuyendo con el 62,05% de su valor. Estos paquetes, diseñados para una sola comida o aperitivo, minimizan el desperdicio de alimentos en comparación con los paquetes múltiples y atraen a familias pequeñas, solteros y estudiantes. Al mismo tiempo, los paquetes de porción múltiple están experimentando un crecimiento, con una CAGR del 13,36%, superando el promedio de la categoría. Este crecimiento está impulsado por las familias nucleares que eligen cada vez más los fideos como opción de cena rápida. En las plataformas de comercio electrónico, los paquetes de 4 y 6 unidades son populares debido a la mejora de la economía de envío, que registra una reducción de costos del 8-10%. Esto permite a las plataformas establecer umbrales de entrega gratuita, fomentando compras de mayor volumen.

Desde una perspectiva de producción, los paquetes de porción múltiple ofrecen ventajas de costo significativas, con costos de película por unidad que disminuyen un 12% en comparación con los paquetes de porción individual. Las marcas están utilizando estos ahorros para mejorar la calidad de las mezclas de especias. Por ejemplo, Tata Consumer reempacó su gama Schezwan en paquetes familiares para apuntar a las ocasiones de cena entre semana. Estas innovaciones están transformando los fideos de simples aperitivos a cuasi-comidas, ampliando su consumo a lo largo del día.

Por Empaque: Los Formatos de Vaso Crean Islas Premium en Medio del Dominio de los Paquetes

En 2025, los paquetes mantuvieron una participación dominante del 74,61% de los ingresos. Los fideos en paquete son más asequibles que sus equivalentes en vaso y tazón, lo que los hace populares tanto en áreas urbanas como rurales de India. Esta ventaja de costo impulsa altos volúmenes de ventas, reforzando su liderazgo en el mercado. Sin embargo, los formatos de vaso están creciendo más rápido, con una CAGR notable del 14,31%. Las cafeterías de oficinas, los internados y las salas de tránsito favorecen la conveniencia de los fideos de cocción en vaso. Para satisfacer esta demanda, los fabricantes están implementando instalaciones de doble línea que pueden alternar entre paquetes tipo almohada y vasos termoformados en 30 minutos, reduciendo el tiempo de inactividad y mejorando la eficiencia de los activos.

A medida que aumentan las presiones de sostenibilidad, la industria está respondiendo. Las fundas de bagazo de caña de azúcar reducen el uso de plástico virgen en un 60% y cumplen con los objetivos de Responsabilidad Extendida del Productor propuestos, aunque añaden entre 3 y 5 centavos por unidad a los costos. Los primeros adoptantes de estas soluciones ecológicas están ganando el favor de los consumidores conscientes del medio ambiente, lo que lleva a mejoras medibles en la visibilidad en los estantes de los establecimientos de comercio moderno. Este cambio indica que el empaque podría convertirse pronto en un factor crítico para dar forma a la dinámica de precios y valor en el mercado de fideos instantáneos de India.

Por Variante de Sabor: El Legado del Masala Persiste Mientras el Picante Coreano se Acelera

En 2025, los sabores masala capturaron un sustancial 79,88% de los ingresos, enfatizando la fuerte preferencia por las especias locales. Mientras tanto, los sabores coreanos, como el pollo picante, el kimchi y las recetas de buldak, están ganando tracción con una impresionante CAGR del 13,27%. La línea Geki de Indo Nissin, inspirada en la cultura pop aspiracional, se distribuye a través de sus establecimientos premium. La resiliencia del masala se demuestra a través de variaciones regionales como el Biryani Masala en Hyderabad y el Sambhar Masala en Chennai, que ayudan a los actores establecidos a defenderse de los competidores de nicho.

La diversificación de sabores juega un papel crucial como estrategia de mitigación de riesgos. En caso de límites regulatorios más estrictos sobre el contenido de sodio, las ofertas coreanas podrían adaptarse desplazándose hacia perfiles de picante basados en gochujang, que mantienen su atractivo audaz y picante. De manera similar, los productos masala podrían evolucionar hacia variantes con sal reducida mientras conservan su intensidad aromática a través de mezclas de especias garam. Estas estrategias adaptativas garantizan que la satisfacción sensorial se mantenga intacta, permitiendo a los fabricantes salvaguardar los volúmenes de mercado en el sector de fideos instantáneos de India, incluso bajo estrictos mandatos de salud y regulatorios. Al abordar proactivamente los desafíos potenciales, la industria puede continuar satisfaciendo las demandas de los consumidores mientras se adhiere a los estándares de salud en evolución.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Los Supermercados Anclan el Volumen Mientras el Comercio en Línea Supera a Todos

En 2025, los supermercados e hipermercados contribuyeron con el 41,05% de los ingresos minoristas, sirviendo como ubicaciones clave para descubrir nuevos sabores a través de bahías dedicadas a los fideos. Al ofrecer una amplia gama de marcas y variantes de fideos instantáneos, estos establecimientos se han convertido en la opción preferida para los consumidores que buscan variedad. En 2024, DMart opera 424 ubicaciones, manteniendo su posición como la cadena de supermercados líder de India. Por otro lado, las tiendas en línea lograron una notable CAGR del 14,56%, impulsada por la conveniencia de la entrega rápida a domicilio. Las marcas ahora consideran los estantes del comercio rápido como expositores de alta velocidad y están dispuestas a pagar tarifas de colocación comparables a las ubicaciones a nivel de los ojos en las tiendas físicas.

Las tiendas tradicionales kiranas continúan brindando servicios de última milla en áreas semiurbanas, pero su participación de mercado está disminuyendo gradualmente debido al aumento de la penetración de los teléfonos inteligentes. Para evitar conflictos de canal y garantizar la presencia en los estantes, los fabricantes con visión de futuro están introduciendo unidades de mantenimiento de existencias en paquetes exclusivos para las kiranas mientras aprovechan el crecimiento del volumen digital. Esta estrategia de doble vía amplía su alcance en el mercado mientras mantiene la disciplina de precios.

Análisis Geográfico

El mercado de fideos instantáneos de India muestra variaciones regionales distintas, moldeadas por las preferencias culturales, el desarrollo económico y las capacidades de distribución. Los estados del norte lideran en consumo per cápita, influenciados por las dietas centradas en el trigo y los centros urbanos como Delhi NCR, Punjab y Uttar Pradesh. Reconociendo el potencial de crecimiento de la región, ITC está intensificando sus esfuerzos de participación de mercado de YiPPee en el norte de India, a pesar de enfrentar una fuerte competencia de marcas establecidas.

Gujarat y Maharashtra han emergido como importantes centros de fabricación en la región occidental de India. Estos estados se benefician de ventajas estratégicas como el acceso a puertos y una infraestructura industrial bien establecida, que han atraído a empresas como Balaji Wafers y Ayoni Foods para establecer sus instalaciones de producción. Además, el próspero ecosistema empresarial de la región juega un papel crucial en el fomento de la fabricación de marcas propias y la producción por contrato. Este entorno permite a las marcas más pequeñas escalar sus operaciones de manera efectiva, aprovechando el apoyo y las oportunidades que brinda el sólido marco industrial.

Los estados del sur, con su avanzada infraestructura de procesamiento de alimentos y su enfoque en las exportaciones, presentan oportunidades únicas. Tamil Nadu se destaca como líder en exportaciones de alimentos procesados, mientras que Karnataka está creando un nicho como centro de fabricación impulsado por la tecnología. En el este, existe una marcada preferencia por las variantes más picantes. Empresas como Wai Wai están respondiendo lanzando productos como los fideos Akabare en el norte de Bengala y Sikkim, adaptados a las preferencias de sabor intensamente picantes de la región. Este análisis regional subraya que el éxito en la entrada al mercado depende de comprender los gustos locales, los matices de distribución y el panorama competitivo, todos los cuales varían ampliamente en la vasta geografía de India. Si bien las regulaciones de la FSSAI son uniformes a nivel nacional, la intensidad de la aplicación y la conciencia del consumidor fluctúan según la región, lo que plantea desafíos para las empresas con estrategias a nivel nacional.

Panorama Competitivo

El mercado de fideos instantáneos de India está consolidado, con Maggi de Nestle manteniendo una participación de mercado significativa. Sin embargo, enfrenta una competencia continua de actores regionales y marcas emergentes de influencia coreana que aprovechan las tendencias culturales y las estrategias de distribución localizadas. El panorama competitivo destaca un mercado donde los actores establecidos deben defender su posición frente a los nuevos participantes coreanos premium y las marcas regionales orientadas al valor que abordan las brechas de distribución y atienden a los segmentos sensibles al precio. Los principales actores que operan en el mercado son Nestle SA, Unilever Plc, ITC Limited, Nissin Foods Holdings Co., Ltd y Patanjali Ayurved, entre otros.

Las marcas establecidas priorizan la adaptación regional y la penetración en los mercados rurales, mientras que las marcas de venta directa al consumidor e importadas se centran en los consumidores urbanos de nicho. La consolidación estratégica está ganando impulso; por ejemplo, en enero de 2024, la adquisición por parte de Tata Consumer de una participación del 75% en Capital Foods, con el objetivo de desafiar el dominio de Maggi y fortalecer su posición en el segmento de fideos instantáneos.

Están surgiendo oportunidades en variantes orientadas a la salud, sabores coreanos premium y soluciones de empaques sostenibles. Sin embargo, los actores establecidos enfrentan desafíos de innovación debido a las economías de escala y el posicionamiento de marcas heredadas. La fabricación de marcas propias, ofrecida por empresas como Ayoni Foods, permite a las marcas más pequeñas escalar la producción mientras se concentran en el marketing y la distribución. Esta dinámica aumenta la presión competitiva sobre los actores establecidos, que deben equilibrar el posicionamiento premium con la competitividad en costos en diversos segmentos del mercado.

Líderes de la Industria de Fideos Instantáneos de India

Nestle SA

ITC Limited

Unilever Plc

Nissin Foods Holdings Co., Ltd

Patanjali Ayurved Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Nestlé India ha lanzado una nueva línea de producción de fideos Maggi en su instalación de Sanand en Gujarat. Esta expansión, lograda con una inversión de INR 105 crores, aumenta la capacidad de la instalación en aproximadamente 20.300 toneladas por año.

- Diciembre de 2024: Wai Wai Noodles ha introducido tres nuevos y atrevidos sabores: Gama Dynamite de Fideos Coreanos Súper Picantes, Gama Xpress de Queso y Fideos Masala Sazonados (SMN). Estas ofertas están diseñadas para satisfacer las preferencias cambiantes de los consumidores, combinando ingredientes auténticos con recetas creativas para ofrecer un sabor excepcional.

- Noviembre de 2023: Nestle Maggi lanzó fideos coreanos con sabor a barbacoa en dos variantes: BBQ Pollo y BBQ Vegetariano. Con un precio de INR 60 e INR 55, respectivamente, cada paquete de 90 g refleja el posicionamiento premium de estos productos.

- Enero de 2023: WickedGud, una marca de alimentos saludables de venta directa al consumidor, introdujo una nueva línea de fideos instantáneos elaborados con una mezcla de avena, lentejas, trigo integral, mijo y arroz integral. Estos fideos están 100% libres de harina refinada, sin aceites añadidos y completamente libres de químicos dañinos. Ofrecen una alternativa nutritiva y saludable en comparación con los fideos instantáneos tradicionales.

Alcance del Informe del Mercado de Fideos Instantáneos de India

Los fideos instantáneos se venden en un bloque precocido y deshidratado con polvo de condimentos y aceite de sazón.

El mercado de fideos instantáneos de India está segmentado por tipo de producto y canal de distribución. El mercado está segmentado por tipo de producto en vaso/tazón y paquete. El mercado está segmentado por canal de distribución en supermercados/hipermercados, tiendas de conveniencia/abarrotes, tiendas minoristas en línea y otros canales de distribución.

El dimensionamiento y las previsiones del mercado se han realizado para cada segmento en función del valor (en USD).

| Vegetariano |

| No Vegetariano |

| Paquetes de Porción Individual |

| Paquetes de Porción Múltiple |

| Vaso/Tazón |

| Paquete |

| Masala |

| Picante (Coreano) |

| Chino |

| Otros |

| Supermercados/Hipermercados |

| Tiendas de Conveniencia/Abarrotes |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| Por Tipo de Producto | Vegetariano |

| No Vegetariano | |

| Por Porción | Paquetes de Porción Individual |

| Paquetes de Porción Múltiple | |

| Por Empaque | Vaso/Tazón |

| Paquete | |

| Por Variante de Sabor | Masala |

| Picante (Coreano) | |

| Chino | |

| Otros | |

| Por Canal de Distribución | Supermercados/Hipermercados |

| Tiendas de Conveniencia/Abarrotes | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de fideos instantáneos de India en 2026?

El tamaño del mercado de fideos instantáneos de India está valorado en USD 1.800 millones en 2026.

¿Cuál es la tasa de crecimiento proyectada para los fideos instantáneos en India hasta 2031?

Se prevé que los ingresos de la categoría crezcan a una CAGR del 13,18%, alcanzando USD 3.340 millones en 2031.

¿Qué segmento de sabor está creciendo más rápido?

Las variantes coreanas picantes exhiben la expansión más rápida con una perspectiva de CAGR del 13,27%.

¿Por qué los fideos en vaso están ganando participación en India?

Los formatos de vaso ofrecen preparación sin utensilios, control de porciones y posicionamiento premium, impulsando un crecimiento de CAGR del 14,31%.

Última actualización de la página el: