Tamaño y Participación del Mercado de Pasta

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 59.44 Mil millones de dólares |

| Tamaño del Mercado (2031) | 75.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.94% CAGR |

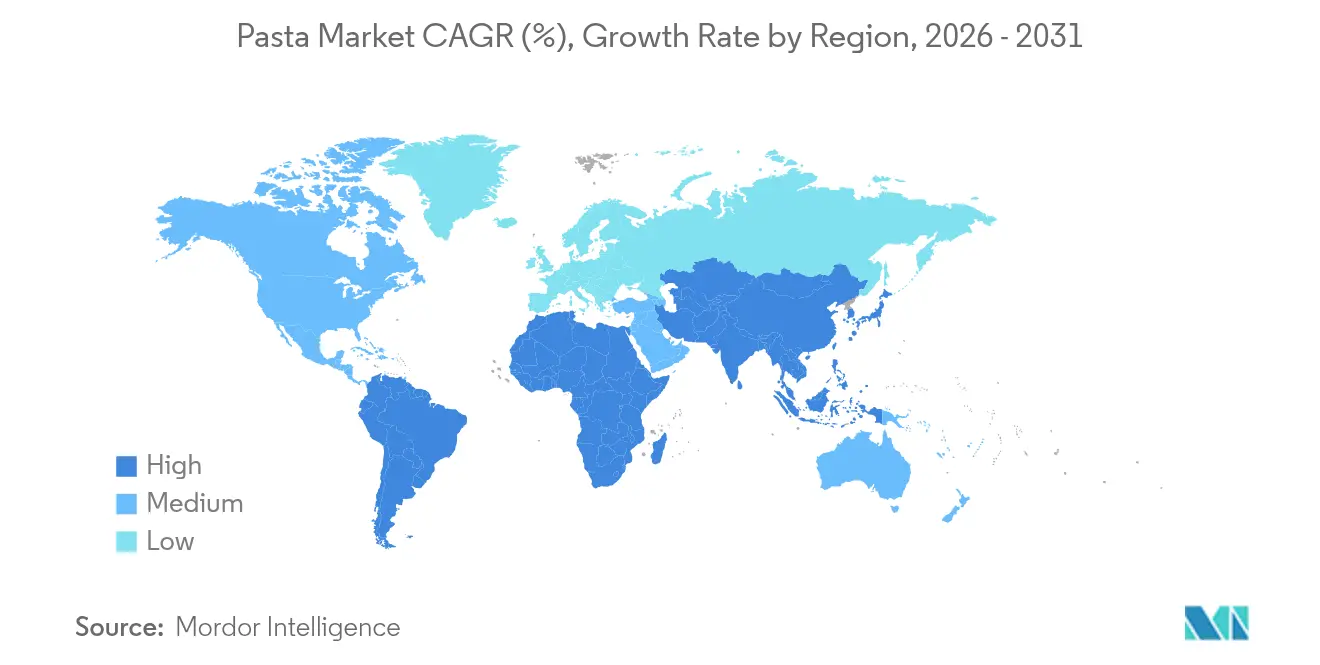

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pasta por Mordor Intelligence

El tamaño del mercado de pasta fue valorado en 56,26 mil millones de USD en 2025 y se estima que crecerá desde 59,44 mil millones de USD en 2026 hasta alcanzar 75,66 mil millones de USD en 2031, a una CAGR del 4,94% durante el período de pronóstico (2026-2031). La demanda de los consumidores por conveniencia, formulaciones orientadas a la salud y producción sostenible impulsa este crecimiento. El atractivo global de la pasta proviene de su asequibilidad, versatilidad y adaptabilidad a diversas preferencias dietéticas y culturales. Europa, respaldada por la sólida capacidad de producción y exportación de Italia, lidera el mercado. En contraste, la región de Asia-Pacífico emerge como la de mayor crecimiento, impulsada por la urbanización, las dietas occidentalizadas y el aumento de los ingresos disponibles. Si bien la pasta seca sigue siendo la opción dominante, las variedades frescas y refrigeradas están ganando popularidad, impulsadas por un aumento en la demanda de ofertas artesanales y gourmet. Las tendencias de salud están impulsando el crecimiento de los productos sin alérgenos y de especialidad, con innovaciones como la impresión 3D que permiten formas de pasta personalizadas. Los canales minoristas dominan la distribución, pero el sector de servicios de alimentos está experimentando un sólido resurgimiento pospandémico. El embalaje tradicional de cartón sigue predominando, aunque hay un notable cambio hacia formatos flexibles y sostenibles, valorados por su control de porciones y respeto al medio ambiente.

Conclusiones Clave del Informe

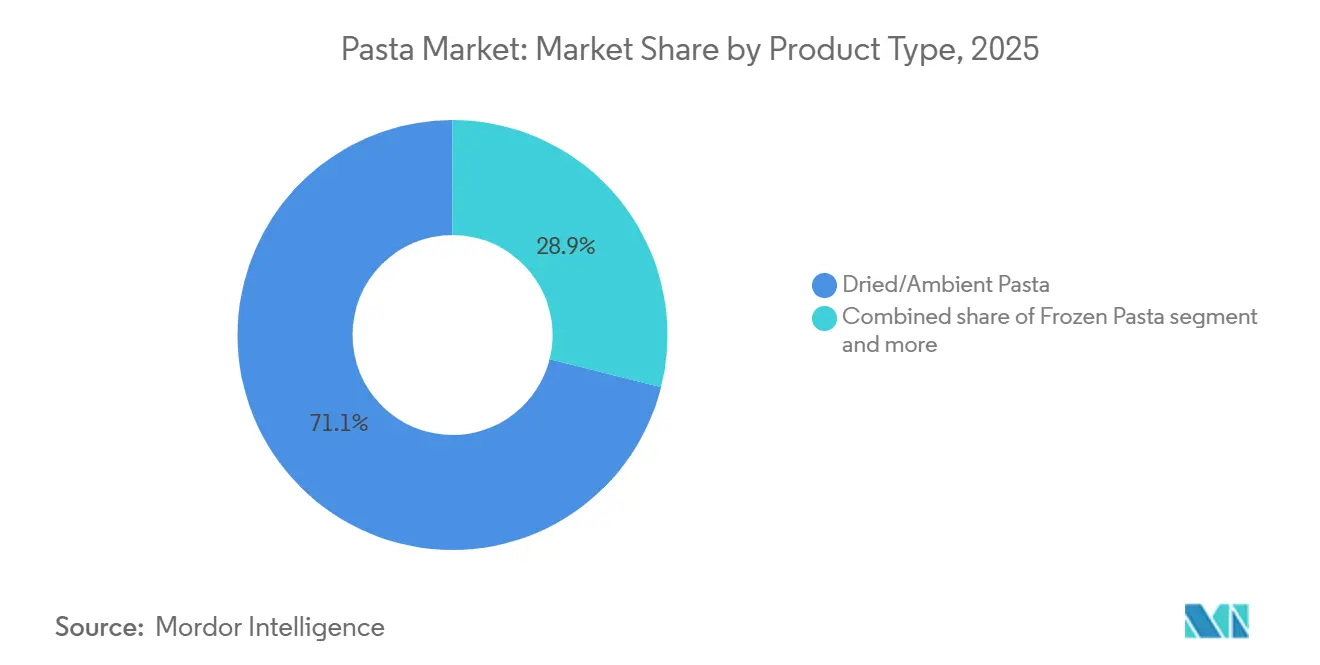

- Por tipo de producto, la pasta seca lideró con el 71,09% de la participación del mercado de pasta en 2025, mientras que se proyecta que la pasta congelada se expanda a una CAGR del 7,48% hasta 2031.

- Por categoría, las ofertas convencionales capturaron el 90,66% de la participación de ingresos en 2025; se prevé que la pasta de forma libre crezca a una CAGR del 7,38% hasta 2031.

- Por relleno, la pasta simple representó el 89,66% del tamaño del mercado de pasta en 2025, mientras que las variantes rellenas avanzan a una CAGR del 7,00% hasta 2031.

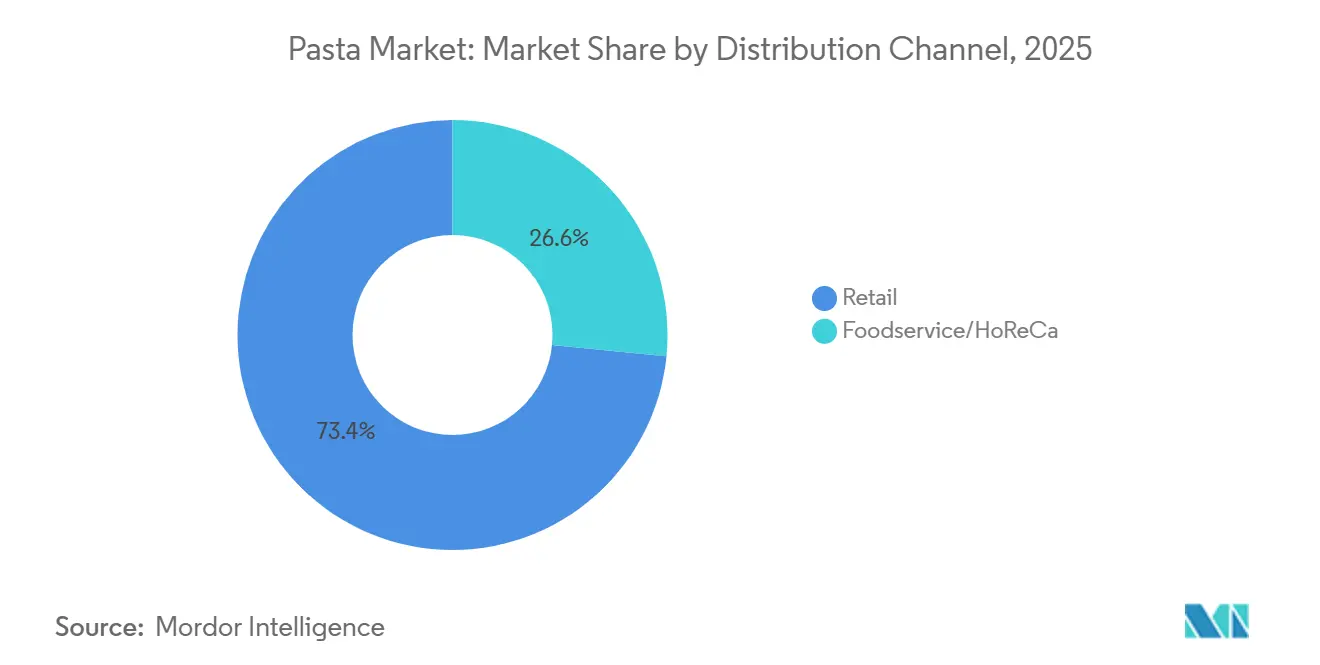

- Por canal de distribución, el comercio minorista comandó el 73,42% de la participación del mercado de pasta en 2025 y muestra el crecimiento más rápido con una CAGR del 5,24% hasta 2031.

- Por geografía, Europa mantuvo una participación del 45,84% del tamaño del mercado de pasta en 2025, mientras que Asia-Pacífico está en camino de alcanzar una CAGR del 7,35% durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Pasta

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente preferencia por opciones convenientes listas para cocinar | +1.2% | Global, con mayor adopción en América del Norte y Asia-Pacífico | Mediano plazo (2–4 años) |

| Demanda creciente de pasta funcional y orientada a la salud | +0.9% | América del Norte y Europa, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Revitalización de los canales de servicio de alimentos | +0.8% | Global, liderado por la recuperación de América del Norte y Europa | Corto plazo (≤ 2 años) |

| Surgimiento de la impresión 3D para la personalización de pasta premium | +0.3% | Europa y América del Norte, segmentos premium de nicho | Largo plazo (≥ 4 años) |

| Innovación impulsada por la sostenibilidad en la producción de pasta | +0.4% | Europa y América del Norte, enfoque en el cumplimiento normativo | Mediano plazo (2–4 años) |

| Creciente popularidad de los sabores étnicos e inspirados globalmente | +0.5% | Global, con Asia-Pacífico liderando las tendencias de fusión | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Preferencia por Opciones Convenientes Listas para Cocinar

Los fabricantes están reformulando sus prioridades, diseños de productos y estrategias minoristas en respuesta a la creciente demanda de consumo de pasta orientado a la conveniencia. A medida que los estilos de vida urbanos se vuelven más limitados en tiempo, los fabricantes se centran en formatos de pasta de preparación rápida que no comprometen la calidad ni la nutrición. La pasta Ready Pasta de Barilla, por ejemplo, ofrece pasta completamente cocida en bolsas aptas para microondas, lista en solo 60 segundos. De manera similar, Primi Pasta emplea tecnología de hidratación rápida, logrando una textura al dente en apenas 3 minutos. Las estrategias de empaque también están evolucionando, con una mayor demanda de formatos aptos para microondas, con control de porciones y estables en estantería que atraen a hogares unipersonales y profesionales ocupados. Los cambios estructurales, como el aumento de la participación laboral y el surgimiento de hogares más pequeños, amplifican aún más esta tendencia. Según las Naciones Unidas, en 2024, más del 57% de la población mundial residía en áreas urbanas, con proyecciones que sugieren que esto superará el 60% para 2030 [1]Fuente: Naciones Unidas, "Perspectivas de Urbanización Mundial 2024," un.org. Además, el Consejo Internacional de Información Alimentaria destaca que el 64% de los consumidores más jóvenes se inclina por soluciones de comidas rápidas en lugar de la cocina tradicional [2]Fuente: Consejo Internacional de Información Alimentaria, "Encuesta de Alimentación y Salud 2024," ific.org. Esto subraya una evolución significativa en el consumo de pasta, enfatizando la velocidad, la simplicidad y el estilo de vida urbano.

Demanda Creciente de Pasta Funcional y Orientada a la Salud

A medida que los consumidores priorizan cada vez más la salud, el segmento de pasta envasada está experimentando un aumento en la innovación de productos y la diversificación de portafolios. Liderando esta tendencia está la fortificación con proteínas, con marcas que recurren a ingredientes como aislados de proteína de guisante y harinas de lentejas, garbanzos y quinoa para aumentar el valor nutricional. La mayor conciencia sobre la salud tras la pandemia ha convertido a las proteínas en un factor fundamental en las decisiones de compra, especialmente en América del Norte y Europa. La POWER PASTA de Egglife Foods, por ejemplo, presume de duplicar las proteínas y reducir los carbohidratos en un 90% en comparación con la pasta fresca tradicional, siendo además libre de gluten y lácteos. De manera similar, Barilla Protein+ combina lentejas, garbanzos y guisantes para ofrecer 17 g de proteína por porción, dirigiéndose a consumidores del mercado general. La innovadora pasta de SpirEat, enriquecida con microalgas Chlorella vulgaris, está ganando popularidad por su rico contenido en proteínas y fibra, además de sus ventajas medioambientales. La trayectoria de crecimiento de este segmento subraya una notable tendencia del consumidor: la disposición a pagar una prima por productos de etiqueta limpia y nutricionalmente mejorados, especialmente en mercados desarrollados donde las afirmaciones de contenido proteico, bajo contenido en carbohidratos y atributos libres de alérgenos influyen fuertemente en las compras de pasta.

Innovación Impulsada por la Sostenibilidad en la Producción de Pasta

La sostenibilidad se está convirtiendo en un imperativo competitivo en la fabricación de pasta, impulsando la innovación en ingredientes, procesos y empaques. Los productores están adoptando tecnologías de cocción de bajas emisiones, como el método de cocción pasiva de Barilla, que reduce las emisiones de CO₂ hasta en un 80%, alineándose con los objetivos climáticos y la eficiencia operativa. Las reformulaciones de empaque, como los flowpacks reciclables de Südpack y la eliminación de ventanas de plástico por parte de Barilla, destacan los esfuerzos por reducir el desperdicio de materiales sin comprometer la visibilidad ni la estabilidad en estantería. El uso de agua y energía en la producción se está optimizando mediante sistemas de circuito cerrado y tecnologías de recuperación de calor, especialmente en instalaciones de gran escala. El abastecimiento de ingredientes también está cambiando, con un creciente interés en la agricultura regenerativa de trigo y alternativas de cultivos de bajo insumo como los garbanzos y las lentejas. El etiquetado de carbono y las evaluaciones del ciclo de vida se utilizan cada vez más para medir el impacto y orientar la innovación. Estos cambios resuenan entre los consumidores con conciencia ambiental, fortalecen las credenciales de ESG y ayudan a las marcas de pasta a mantenerse por delante del endurecimiento de las directivas de sostenibilidad de la Unión Europea y la Administración de Alimentos y Medicamentos.

Creciente Popularidad de Sabores de Pasta Étnicos e Inspirados Globalmente

El creciente apetito por las cocinas étnicas y de fusión está reformando la innovación en pasta, con marcas que experimentan cada vez más más allá de los perfiles italianos tradicionales para reflejar influencias regionales e interculturales. Los consumidores, especialmente los Millennials y la Generación Z, se inclinan hacia sabores audaces e inspirados globalmente, como el penne con gochujang coreano picante, el fettuccine de albahaca tailandesa o el fusilli estilo masala indio. Symrise reporta un aumento del 38% en el interés de los consumidores por sabores de pasta interculturales en 2024, particularmente en América del Norte y Asia-Pacífico, donde la exploración culinaria está vinculada a la identidad de estilo de vida y el descubrimiento en redes sociales [3]Fuente: Symrise, "Tendencias de Sabores Interculturales 2024," symrise.com. Marcas como Explore Cuisine han introducido productos como el Fusilli de Garbanzo con Coco Tailandés, fusionando sabores del Sudeste Asiático con proteínas alternativas, atrayendo a flexitarianos y consumidores culturalmente aventureros. La tendencia de fusión también se refleja en comidas preparadas con sabores intensos y kits de comidas, con salsas de pasta minoristas que incorporan ingredientes globales como miso, harissa y tamarindo, señalando la evolución de la pasta hacia una base culinaria globalmente adaptable.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inestabilidad de precios debido a interrupciones en el suministro de trigo duro | -0.7% | Global, con impacto agudo en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Creciente popularidad de las dietas bajas en carbohidratos y cetogénicas | -0.5% | América del Norte y Europa, emergiendo en Asia-Pacífico | Mediano plazo (2–4 años) |

| Percepción del consumidor de la pasta como un alimento procesado o menos saludable | -0.3% | América del Norte y Europa, segmentos con conciencia sobre la salud | Mediano plazo (2–4 años) |

| Límites regulatorios más estrictos sobre sodio y aditivos | -0.2% | Global, liderado por las regulaciones de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Popularidad de las Dietas Bajas en Carbohidratos y Cetogénicas

En América del Norte y Europa Occidental, el consumo tradicional de pasta enfrenta un desafío significativo debido a la creciente popularidad de las dietas bajas en carbohidratos y cetogénicas. Estas dietas típicamente limitan la ingesta diaria de carbohidratos a menos de 50 g, con el objetivo de promover la pérdida de peso y mejorar la salud metabólica. Dado que una porción de pasta convencional de trigo duro contiene aproximadamente 40 g de carbohidratos, muchos consumidores con conciencia sobre la salud consideran que supera su umbral aceptable. En respuesta, las marcas están introduciendo alternativas bajas en carbohidratos, como el ramen cetogénico de Immi Eats. Sin embargo, estas alternativas a menudo comprometen la textura y el sabor, lo que puede limitar su atractivo más amplio. Además, el Consejo Internacional de Información Alimentaria (IFIC) destacó en 2024 que más del 47% de los adultos estadounidenses estaban reduciendo activamente el consumo de carbohidratos, una tendencia que está disminuyendo constantemente la demanda de pasta tradicional [4]Fuente: Consejo Internacional de Información Alimentaria, "Encuesta de Alimentación y Salud 2024," ific.org. A medida que estas preferencias bajas en carbohidratos se arraigan en los estilos de vida de salud y bienestar, no solo están reformando las estrategias de formulación, sino que también ejercen presión a la baja sobre los segmentos centrales de pasta a base de trigo.

Inestabilidad de Precios Debido a Interrupciones en el Suministro de Trigo Duro

Las fluctuaciones en el suministro de trigo duro están sacudiendo la cadena de valor de la pasta, generando incertidumbres en los precios y la adquisición. Las principales regiones productoras de Europa, especialmente Italia, el corazón de la producción de pasta premium, han enfrentado contratiempos debido a desafíos relacionados con el clima. Los cambios en las prácticas de cultivo, incluida la reducción de las áreas de siembra y la escasez de agua, han presionado a los productores, lo que ha llevado a rendimientos disminuidos y calidad inconsistente. En respuesta a estas escaseces, los fabricantes están buscando proveedores alternativos como Canadá y los Estados Unidos. Sin embargo, este cambio trae su propio conjunto de obstáculos, como costos de importación impredecibles, calendarios de entrega variables y diferencias en la calidad de la sémola. Tales interrupciones son particularmente significativas para las marcas de pasta de alta gama que priorizan la autenticidad regional y la trazabilidad de los ingredientes. Como resultado de esta volatilidad continua, la industria está repensando sus estrategias de abastecimiento, invirtiendo recursos en investigación agronómica y ajustando la logística de la cadena de suministro. Sin embargo, estos ajustes conllevan presiones de costos que podrían influir en los precios minoristas y los márgenes de beneficio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio de la Pasta Seca Enfrenta la Innovación en Pasta Fresca

En 2025, la pasta seca/ambiente mantiene una participación de mercado dominante del 71,09%, gracias a su asequibilidad, larga vida útil y amplia distribución. Su naturaleza estable en estantería la convierte en un elemento básico de despensa, especialmente en mercados que priorizan el precio y la conveniencia. Estas cualidades refuerzan el amplio atractivo de la pasta seca. Marcas como Monte's Fine Foods están elevando el perfil del segmento al reintroducir técnicas tradicionales como la extrusión con hilera de bronce y el secado lento para mejorar la textura y diferenciarse en un mercado saturado.

Si bien la pasta congelada tiene una participación de mercado menor, es el segmento de mayor crecimiento, con una CAGR proyectada del 7,48% hasta 2031. Los consumidores priorizan cada vez más la conveniencia en sus elecciones alimentarias, lo que respalda la demanda de soluciones de comidas congeladas en los mercados desarrollados. Según el informe Frozen in Focus 2025 publicado por Nomad Foods, una empresa de alimentos congelados, más de la mitad (52%) de los consumidores en Italia coinciden en que los alimentos congelados ayudan a ahorrar tiempo, lo que los convierte en una opción atractiva para personas y familias ocupadas. Esta preferencia en evolución está impulsando la innovación de productos dentro de la categoría de pasta congelada. Por ejemplo, Birds Eye ofrece Steamfresh Mediterranean Vegetable Pasta, que viene envasada en una bolsa Steamfresh especialmente diseñada que genera vapor durante el calentamiento en microondas, lo que permite que el producto esté listo en solo un minuto. El proceso de cocción al vapor ayuda a conservar la textura, la humedad y el sabor, al tiempo que ofrece soluciones de comidas rápidas y convenientes. Tales innovaciones continúan fortaleciendo el atractivo de la pasta congelada durante el período de pronóstico.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Categoría: La Fortaleza Convencional se Encuentra con la Innovación de Forma Libre

En 2025, la pasta convencional dominó el mercado con una participación del 90,66%, respaldada por su familiaridad entre los consumidores, la facilidad de cocción y la sólida comercialización de los minoristas globales. Las marcas líderes, Barilla y De Cecco, aprovechan la alta eficiencia de producción y los inquebrantables estándares de calidad, fomentando la lealtad en diversos grupos demográficos. La categoría prospera gracias a su accesibilidad en precio, instrucciones de cocción sencillas y arraigada presencia en las cocinas tradicionales. Su relevancia se consolida aún más por el consumo institucional en escuelas y establecimientos de servicio de alimentos.

Por otro lado, la pasta de forma libre está en rápido ascenso, con una CAGR del 7,38%. Un creciente apetito por la personalización, la presentación artística y la experimentación culinaria impulsa este auge. Empresas como BluRhapsody aprovechan la tecnología de impresión 3D para crear intrincadas formas de pasta, a menudo reservadas para platos gourmet. Mientras tanto, innovaciones de Carnegie Mellon, como la pasta que cambia de forma al cocinarse, no solo minimizan el embalaje sino que también atraen a los consumidores conscientes del medio ambiente. Con un fuerte énfasis en el atractivo visual y las experiencias gastronómicas de alta gama, la pasta de forma libre ha encontrado un nicho, especialmente entre la Generación Z y la clientela premium, que busca experiencias culinarias únicas.

Por Relleno: La Base de Pasta Simple Apoya la Premiumización de la Pasta Rellena

En 2025, la pasta simple domina con una participación de mercado del 89,66%, gracias a su versatilidad en recetas globales. Su asequibilidad y adaptabilidad la convierten en un elemento básico en hogares, restaurantes e instituciones por igual. Marcas como Banza, con su espagueti a base de garbanzos, muestran la evolución de la pasta simple, incorporando atributos orientados a la salud mientras conservan su encanto tradicional. Sus sencillos métodos de almacenamiento y cocción refuerzan su popularidad, particularmente en regiones en desarrollo con una clase media en auge.

Por otro lado, la pasta rellena está en aumento, con una CAGR del 7,00% hasta 2031, impulsada por una tendencia hacia la premiumización y las soluciones de comidas. Liderando la iniciativa está Pastificio Rana, que comercializa ravioles y tortellini gourmet en secciones refrigeradas en todo el mundo. A medida que los consumidores se inclinan cada vez más hacia rellenos de inspiración global, como trufa, espinaca-ricotta e incluso sabores tailandeses, la pasta rellena emerge como una opción gastronómica rápida pero lujosa. Las innovaciones en el embalaje, como el envasado en atmósfera modificada (MAP), no solo mejoran la vida útil sino que también allanan el camino para el crecimiento tanto en las secciones refrigeradas como congeladas.

Por Formato de Empaque: La Tradición del Cartón se Adapta a la Sostenibilidad

En 2025, los canales minoristas dominan con una participación del 73,42% del mercado y crecen a una CAGR del 5,24% hasta 2031, aprovechando tendencias como la cocina en casa, el abastecimiento de despensa y el auge de las marcas propias. Marcas como 365 by Whole Foods y Great Value aprovechan la asequibilidad para impulsar el volumen, mientras que las marcas premium disfrutan del protagonismo con asignaciones estratégicas de espacio en estantería. El canal de supermercados e hipermercados desempeña un papel fundamental en el impulso de la demanda global de pasta, respaldado por la expansión del comercio minorista organizado y la fuerte presencia de cadenas de supermercados de gran formato en mercados desarrollados y emergentes. Los principales fabricantes de pasta aprovechan cada vez más las asociaciones estratégicas en tienda con minoristas para mejorar la visibilidad e influir en el comportamiento de compra del consumidor a través de la comercialización dirigida, la gestión de categorías y la optimización del espacio en estantería.

El canal de venta minorista en línea ha emergido como un importante motor de crecimiento para las ventas globales de pasta, impulsado por la rápida expansión de las plataformas de comercio electrónico de comestibles y la evolución de los hábitos de compra de los consumidores. Según datos de la Oficina de Estadísticas Nacionales (ONS), el gasto en comercio minorista en línea en Gran Bretaña continuó demostrando un fuerte impulso de crecimiento en 2025. Los valores del gasto en línea aumentaron un 2,1% en el Cuarto Trimestre (octubre-diciembre de 2025) en comparación con el Tercer Trimestre (julio-septiembre de 2025), mientras que el crecimiento interanual alcanzó el 8,4% frente al Cuarto Trimestre de 2024. Esta expansión sostenida destaca la creciente importancia de los canales de comercio electrónico en el comercio minorista de alimentos y refleja la continua adopción por parte de los consumidores de las compras de comestibles en línea. Sobre la base de esta tendencia, el comercio minorista en línea se ha convertido en un acelerador clave de la demanda de pasta, ya que los consumidores se desplazan cada vez más hacia las plataformas digitales de comestibles para el reabastecimiento de productos básicos, la comparación de precios y las compras promocionales.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Canal de Distribución: El Dominio Minorista se Encuentra con la Recuperación del Servicio de Alimentos

En 2025, los canales minoristas comandaron el 53,64% del mercado, capitalizando tendencias como la cocina en casa, el abastecimiento de despensa y el auge de las marcas propias. Marcas como 365 by Whole Foods y Great Value aprovechan la asequibilidad para impulsar el volumen, mientras que las marcas premium disfrutan del protagonismo con asignaciones estratégicas de espacio en estantería. El auge de las plataformas de compras de comestibles en línea y los servicios de suscripción, ejemplificado por Pasta Evangelists, subraya un cambio en el comportamiento del consumidor hacia las compras planificadas y digitales. La ventaja del comercio minorista se ve reforzada aún más por el empaque flexible, las promociones atractivas y la mayor visibilidad de la categoría tanto en minoristas convencionales como de nicho.

Por otro lado, el sector de servicio de alimentos, que abarca restaurantes, cafeterías y catering, está repuntando con una sólida CAGR del 9,32% a medida que regresan a las operaciones prepandemia. Dado los altos márgenes de beneficio de la pasta y su adaptabilidad, se está convirtiendo en un elemento básico para los menús rotativos y los platos de fusión. Cadenas como Olive Garden, junto con restaurantes independientes de alta gama, están destacando formas artesanales y diversos sabores globales, estableciendo tendencias que se extienden al comercio minorista. Además, el empaque a granel, las opciones de cocción rápida y el control de porciones están amplificando el atractivo de la pasta tanto en cocinas de restauración casual como de alta cocina.

Análisis Geográfico

En 2025, Europa domina con una participación del 45,84% del mercado, respaldada por sus arraigados hábitos de consumo de pasta y su sólida infraestructura de producción. Italia, con su rico patrimonio cultural y experiencia artesanal, encabeza esta dominancia. Marcas reconocidas como De Cecco y Barilla no solo subrayan el compromiso de Italia con la calidad, sino que también consolidan el estatus de la región en el ámbito de la exportación global. Los consumidores italianos, que valoran la autenticidad y la tradición, se inclinan por certificaciones de origen como la DOP o la IGP. Si bien las variedades de pasta estables en estantería lideran el mercado, los formatos frescos y rellenos están encontrando un nicho, particularmente en tiendas especializadas y puntos de venta minorista gourmet.

Asia-Pacífico, con una CAGR del 7,35% hasta 2031, emerge como la región con el crecimiento más rápido en el consumo de pasta. Factores como la urbanización, una creciente afinidad por la cocina occidental y el auge de los hogares con doble ingreso están impulsando la demanda de opciones de pasta convenientes y listas para la fusión. Marcas como Nissin, junto con cadenas internacionales, están localizando ofertas como espagueti con kimchi o fettuccine con albahaca tailandesa, mostrando la habilidad de los consumidores asiáticos para combinar sabores globales con matices regionales. Esta tendencia es especialmente pronunciada en los centros urbanos, donde la gastronomía informal muestra cada vez más la pasta como una plataforma versátil para innovaciones de sabores locales.

América del Norte ve a marcas como Banza y Jovial liderando la iniciativa, innovando para satisfacer las preferencias sin gluten, ricas en proteínas y de base vegetal. En medio de la creciente inflación en los comestibles, la expansión de las marcas propias en las cadenas de supermercados subraya una base de consumidores consciente del valor. América del Sur, impulsada por una clase media en ascenso y un renovado interés en la cocina en casa, está avanzando de manera constante en el mercado de pasta. Mientras tanto, Oriente Medio y África son puntos de interés emergentes, impulsados por una dieta creciente a base de trigo, exploraciones culinarias juveniles y un auge en el comercio minorista moderno. Aquí, las opciones de pasta instantánea y económica están ganando terreno, a menudo combinadas con salsas y condimentos para mayor atractivo.

Panorama Competitivo

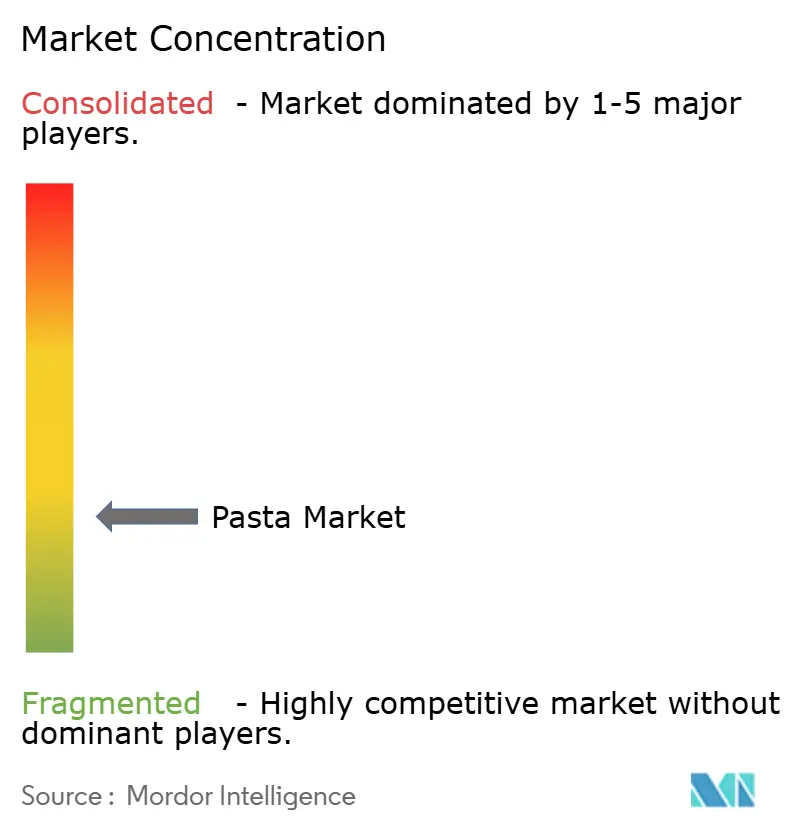

El mercado global de pasta está fragmentado. Las fusiones estratégicas y la integración vertical están intensificando la consolidación del fragmentado mercado global de pasta. Un ejemplo destacado es la adquisición de Ronzoni por parte de Post Holdings por 880 millones de USD, que la catapulta a la posición del segundo mayor productor de pasta en los Estados Unidos. Este movimiento estratégico tiene como objetivo reforzar la escala de Post Holdings dentro del segmento de comestibles del centro de la tienda. Por otro lado, Barilla, aprovechando sus operaciones verticalmente integradas, sólido valor de marca y amplia red global de exportaciones, continúa manteniendo su posición en las participaciones de mercado regionales.

A medida que las tendencias de sostenibilidad y salud reforman las expectativas de los consumidores, la innovación emerge como un diferenciador competitivo fundamental. La iniciativa de "Cocción Pasiva" de Barilla, que aboga por apagar el fuego a mitad del proceso de cocción para reducir las emisiones de CO₂ hasta en un 80%, subraya la integración de la responsabilidad ambiental en el uso del producto. Mientras tanto, otros actores de la industria están pivotando hacia innovaciones funcionales, como la pasta alta en proteínas y baja en carbohidratos, atendiendo al segmento demográfico consciente del estado físico.

El mercado está experimentando una división: líderes tradicionales, impulsados por la escala, e innovadores ágiles, enfocados en segmentos de nicho. Los actores establecidos, con su eficiente fabricación y amplia distribución, dominan las categorías convencionales como la pasta seca o simple. En contraste, las marcas especializadas se abren paso enfatizando atributos de valor añadido, desde el abastecimiento orgánico y la certificación no transgénica hasta texturas y formas únicas. Este panorama en evolución indica que, si bien los actores consolidados mantendrán su participación a través de la consolidación y una presencia global, la narrativa de la pasta está siendo redefinida.

Líderes de la Industria de la Pasta

Barilla G. e R. Fratelli S.p.A.

Ebro Foods, S.A.

Nestlé S.A.

F.lli De Cecco di Filippo Fara San Martino S.p.A.

Pastificio Rana S.p.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Post Holdings completó su adquisición de 8th Avenue Food and Provisions por 880 millones de USD, incluida Ronzoni, convirtiéndose en el segundo mayor fabricante de pasta en los Estados Unidos con sinergias anuales anticipadas de 15 millones de USD.

- Marzo de 2025: Egglife Foods lanzó POWER PASTA en Expo West, una gama alta en proteínas y baja en carbohidratos que presenta el doble de proteínas y un 90% menos de carbohidratos que la pasta fresca tradicional.

- Septiembre de 2024: Artisan Chef Manufacturing Company adquirió Buitoni Food Company North America, mejorando la capacidad de producción de pasta refrigerada en Massachusetts y Virginia.

- Marzo de 2024: Barilla se asoció con Marie Kondo para promover la reutilización de cajas de pasta en el Día Mundial del Reciclaje, apoyando la transición de la empresa hacia un empaque 99% reciclable.

Alcance del Informe Global del Mercado de Pasta

| Pasta Seca |

| Pasta Fresca/Refrigerada |

| Pasta Congelada |

| Pasta en Conserva/Lista para Consumir |

| Convencional |

| Forma Libre |

| Simple |

| Pasta Rellena |

| Servicio de Alimentos/HoReCa | |

| Minorista | Supermercados/Hipermercados |

| Tiendas de Conveniencia/Abarrotes | |

| Tiendas Minoristas en Línea | |

| Otro Canal de Distribución |

| Caja de Cartón |

| Bolsas |

| Vaso/Tazón |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Pasta Seca | |

| Pasta Fresca/Refrigerada | ||

| Pasta Congelada | ||

| Pasta en Conserva/Lista para Consumir | ||

| Por Categoría | Convencional | |

| Forma Libre | ||

| Por Relleno | Simple | |

| Pasta Rellena | ||

| Por Canal de Distribución | Servicio de Alimentos/HoReCa | |

| Minorista | Supermercados/Hipermercados | |

| Tiendas de Conveniencia/Abarrotes | ||

| Tiendas Minoristas en Línea | ||

| Otro Canal de Distribución | ||

| Por Formato de Empaque | Caja de Cartón | |

| Bolsas | ||

| Vaso/Tazón | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de pasta?

El tamaño del mercado de pasta se situó en 87.060 millones de USD en 2026 y se proyecta que alcance los 107.660 millones de USD en 2031 a una CAGR del 4,33%.

¿Qué región está creciendo más rápido en el mercado de pasta?

Asia-Pacífico lidera el crecimiento con una CAGR del 7,51%, impulsado por la urbanización, el aumento de los ingresos disponibles y un creciente apetito por la cocina de fusión.

¿Qué participación del mercado de pasta tiene la pasta seca?

Los formatos secos comandaron el 70,78% de la participación del mercado de pasta en 2025, reflejando su asequibilidad y larga vida útil.

¿Qué tendencias premium están dando forma al desarrollo de nuevos productos?

Las formulaciones altas en proteínas, la fortificación con microalgas, las formas impresas en 3D y los sabores de inspiración global como el gochujang o la albahaca tailandesa son vías clave de innovación en la industria de la pasta.

Última actualización de la página el: