Tamaño y Participación del Mercado de Pasta y Fideos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

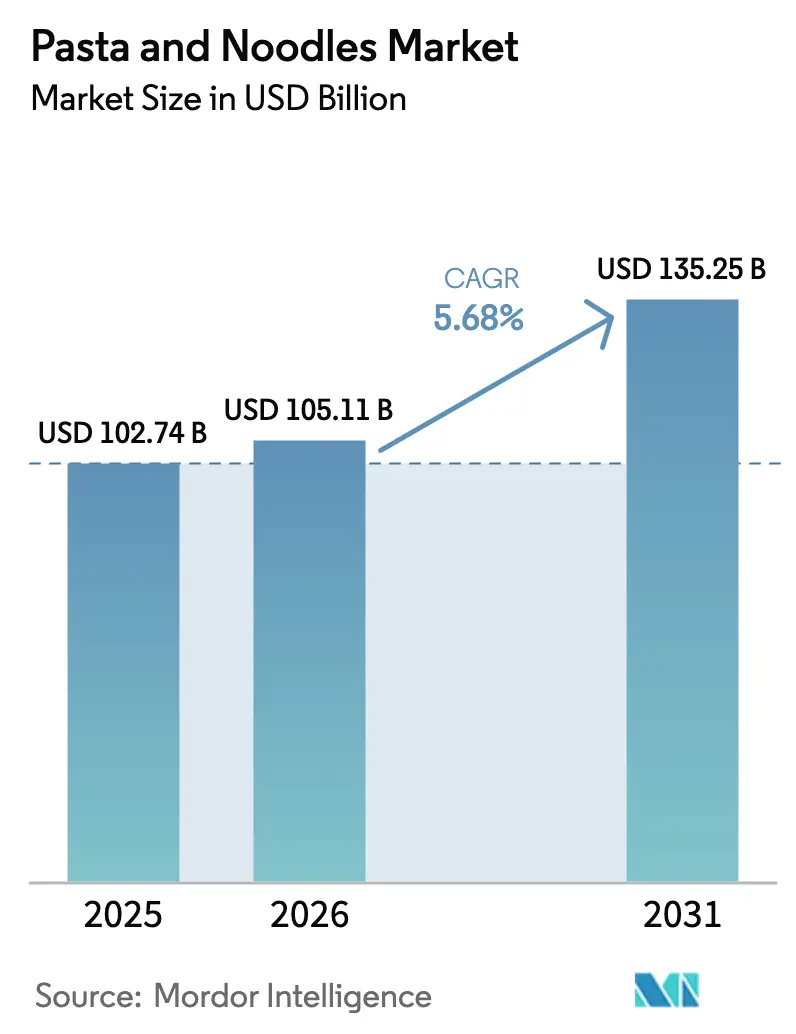

| Tamaño del Mercado (2026) | 105.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 135.25 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.68% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pasta y Fideos por Mordor Intelligence

El tamaño del mercado de pasta y fideos se valora en USD 105,11 mil millones en 2026, creciendo desde el valor de 2025 de USD 102,74 mil millones, y se prevé que alcance USD 135,25 mil millones en 2031, avanzando a una CAGR del 5,68% durante el período de previsión. La demanda de los consumidores se está ampliando desde la pasta de trigo clásica hacia variantes sin gluten, enriquecidas con proteínas y de granos ancestrales, a medida que los hogares equilibran la conveniencia con el bienestar. Las mejoras tecnológicas en extrusión y secado están mejorando la textura y la vida útil, permitiendo que las propuestas premium y de valor coexistan. Las inversiones en la cadena de suministro en Asia-Pacífico y América del Sur están acortando los tiempos de entrega, impulsando a los competidores regionales a disputar el terreno a los operadores multinacionales establecidos. Mientras tanto, normas más estrictas de etiquetado frontal en América del Norte y Europa están acelerando las reformulaciones bajas en sodio y la transparencia de ingredientes, creando puntos de entrada para marcas ágiles. Sin embargo, la volatilidad cambiaria y el aumento de los costos de insumos amenazan los márgenes de los actores que carecen de estrategias de cobertura.

Conclusiones Clave del Informe

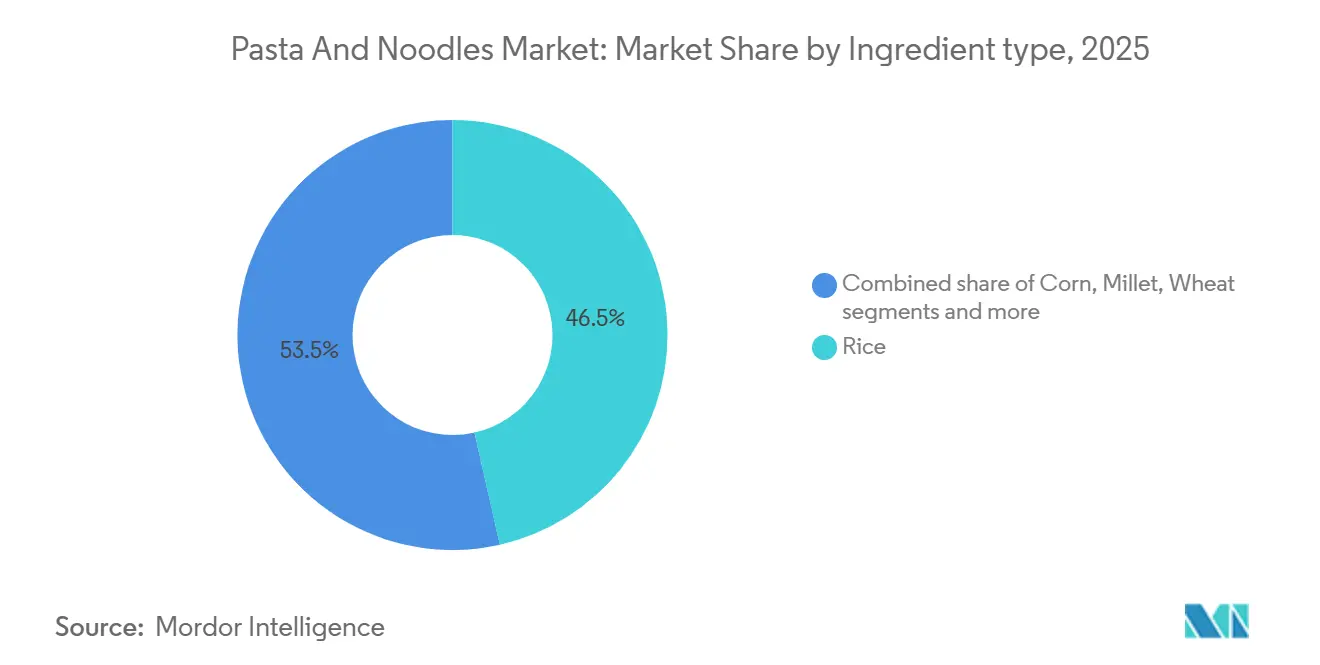

- Por tipo de ingrediente, el arroz capturó el 46,48% de la participación en valor de 2025, mientras que el mijo está proyectado para crecer a una CAGR del 7,21% hasta 2031.

- Por tipo de producto, los formatos secos lideraron con una participación del 70,11% en 2025; se proyecta que las opciones instantáneas crezcan a una CAGR del 6,88% hasta 2031.

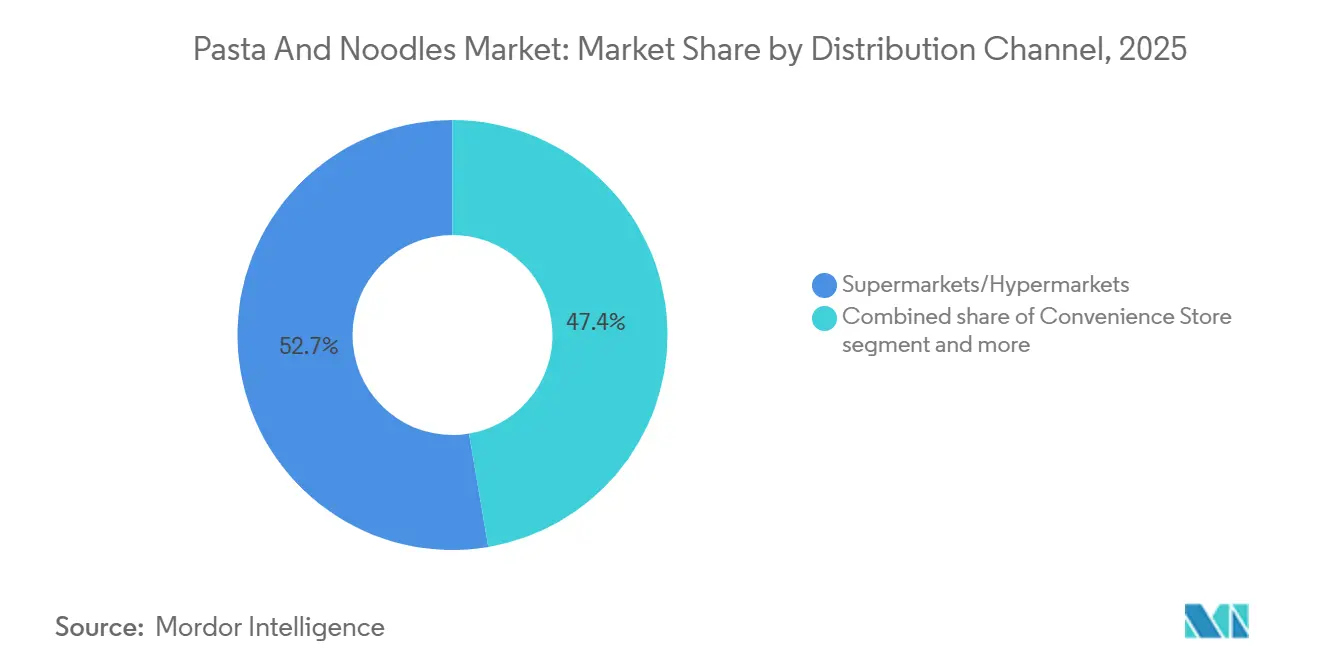

- Por canal de distribución, los supermercados e hipermercados representaron el 52,65% de las ventas de 2025, mientras que los canales en línea mostraron la trayectoria más rápida, creciendo a una CAGR del 7,55% hasta 2031.

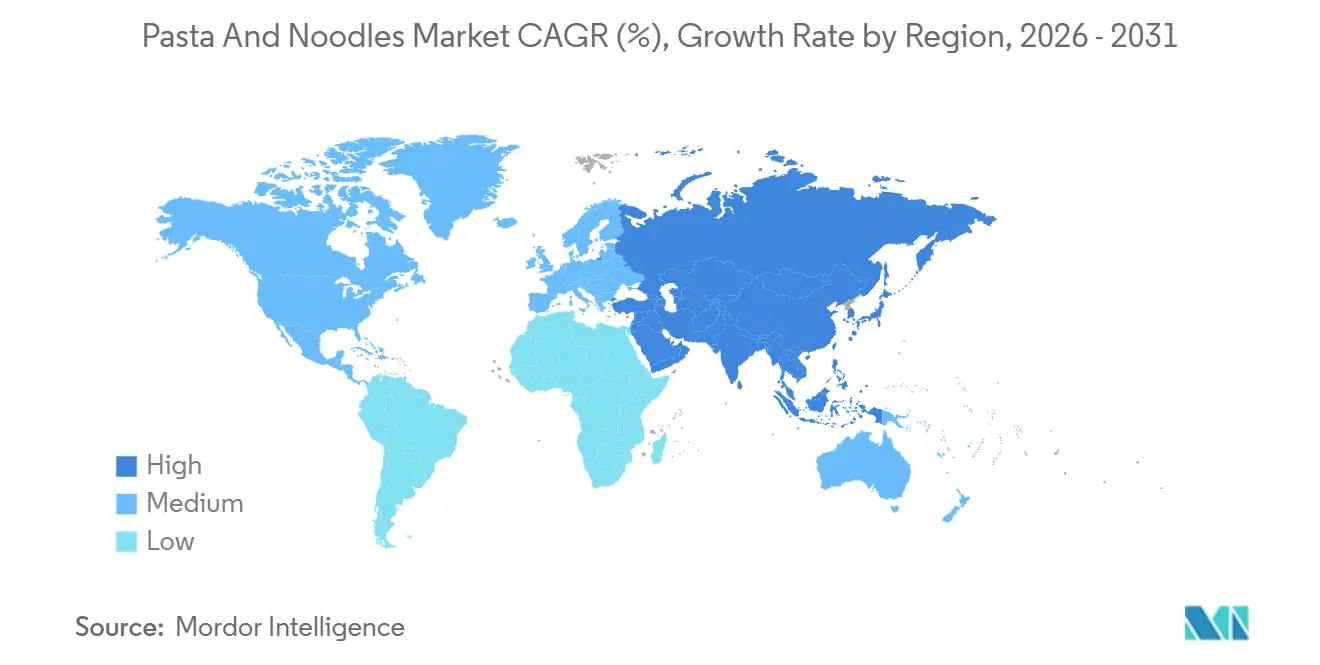

- Por geografía, Europa representó el 40,25% de los ingresos de 2025; Asia-Pacífico está preparada para la expansión regional más rápida, con una CAGR del 8,87% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Pasta y Fideos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente influencia de las cocinas asiáticas | +1.2% | Global, con mayor adopción en América del Norte, Europa y centros urbanos de América Latina | Mediano plazo (2-4 años) |

| Creciente demanda de productos estables en almacén | +0.8% | Núcleo de Asia-Pacífico, con expansión hacia Oriente Medio y África, particularmente en Nigeria, Egipto y Kenia | Corto plazo (≤ 2 años) |

| Tendencias de salud que impulsan variantes enriquecidas con proteínas, sin gluten y de grano integral | +1.0% | América del Norte y Europa lideran, con adopción emergente en Australia e India urbana | Largo plazo (≥ 4 años) |

| Avances tecnológicos en producción para mejor textura y estabilidad en almacén | +0.7% | Global, con adopción intensiva en capital concentrada en Japón, Corea del Sur, Italia y Estados Unidos | Mediano plazo (2-4 años) |

| Aumento del ingreso disponible en mercados en desarrollo | +1.1% | Asia-Pacífico (India, Indonesia, Vietnam), África Subsahariana (Nigeria, Kenia) y América del Sur (Brasil, Colombia) | Largo plazo (≥ 4 años) |

| Iniciativas publicitarias estratégicas de los principales actores del mercado | +0.5% | Global, con mayor gasto en medios en China, Estados Unidos y Brasil | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Influencia de la Cocina Asiática a Nivel Global

La incorporación del ramen, el pho y el pad thai en los mercados occidentales ha transformado los fideos de novedades étnicas en opciones de comida cotidiana, con cadenas de restaurantes y operadores de servicios de alimentación que incorporan formatos asiáticos en sus menús principales. En 2025, el Departamento de Agricultura de los Estados Unidos reportó un aumento del 23% en las importaciones de fideos de arroz en comparación con 2024, lo que refleja una mayor familiaridad del consumidor impulsada por las tendencias de recetas en redes sociales y el respaldo de chefs famosos [1]Fuente: Departamento de Agricultura de los Estados Unidos, "Estadísticas de Importación de Fideos de Arroz 2025," Servicio Agrícola Exterior del USDA, usda.gov. Esta difusión culinaria se extiende más allá de los restaurantes; los datos minoristas indican que las marcas de fideos instantáneos coreanos lograron un crecimiento de dos dígitos en los supermercados europeos durante 2025, con consumidores alemanes y franceses inclinándose hacia perfiles de sabor picantes y ricos en umami que anteriormente estaban confinados a tiendas especializadas. El cambio no es meramente estético; señala una disposición a experimentar con paradigmas de textura y condimentación que difieren notablemente de la pasta tradicional, creando puntos de entrada para que los fabricantes asiáticos establezcan distribución en mercados históricamente dominados por marcas italianas y estadounidenses.

Creciente Demanda de Productos Estables en Almacén

La urbanización y el crecimiento de los hogares nucleares en Asia-Pacífico y África están aumentando significativamente la importancia de los formatos de alimentos estables en almacén que requieren refrigeración y tiempo de preparación mínimos. En Nigeria, donde la red eléctrica sigue siendo poco confiable, los fideos instantáneos se han convertido en una opción alimentaria vital para los trabajadores urbanos de bajos ingresos. Según la Oficina Nacional de Estadísticas, se proyecta que el consumo de fideos instantáneos aumente un 18% interanual en 2025, destacando su creciente papel como opción de comida conveniente y asequible[2]Fuente: Oficina Nacional de Estadísticas de Nigeria, "Informe de Consumo de Bienes de Consumo 2025," Nigerianstat, nigerianstat.gov.ng. De manera similar, en Indonesia, los programas de desarrollo de infraestructura impulsados por el gobierno han mejorado las redes de distribución de última milla, permitiendo que los fideos envasados lleguen a zonas rurales que anteriormente dependían de mercados frescos o húmedos. Este cambio está respaldado además por la creciente influencia de las plataformas de comercio electrónico, que ofrecen descuentos por volumen que reducen los costos por unidad. Estos descuentos no solo hacen que los fideos envasados sean más accesibles, sino que también fomentan el almacenamiento entre consumidores sensibles al precio, impulsando aún más la demanda en estas regiones.

Tendencias de Salud que Impulsan Variantes Enriquecidas con Proteínas, Sin Gluten y de Grano Integral

La conciencia del consumidor sobre los riesgos de los carbohidratos refinados ha catalizado una ola de reformulación, con fabricantes que introducen fideos a base de lentejas, enriquecidos con garbanzos y mezclados con quinoa para capturar demografías conscientes de la salud. En 2025, la Autoridad Europea de Seguridad Alimentaria actualizó sus directrices de etiquetado frontal para exigir una divulgación más clara del contenido de fibra y proteínas, lo que llevó a los productores italianos de pasta a lanzar líneas de trigo integral que conservan la textura tradicional mientras cumplen con los estándares nutricionales. Al mismo tiempo, las variantes sin gluten se están expandiendo más allá de los celíacos para incluir a consumidores que perciben el gluten como inflamatorio, con ventas en América del Norte que crecieron un 14% en 2025 según los datos de seguimiento minorista de Nielsen. La fortificación con proteínas lograda mediante claras de huevo, proteína de guisante o aditivos de espirulina aborda las necesidades de los entusiastas del fitness y las poblaciones envejecidas que buscan fuentes convenientes de proteínas, una tendencia particularmente pronunciada en Australia y Escandinavia. Sin embargo, estos productos premium tienen precios un 30-50% más altos que las ofertas convencionales, lo que limita la penetración en mercados sensibles al costo y crea un panorama bifurcado donde la innovación se concentra en geografías de altos ingresos.

Avances Tecnológicos en Producción para Mejor Textura y Estabilidad en Almacén

Las mejoras en la tecnología de extrusión han permitido a los fabricantes replicar las texturas tradicionales de fideos estirados a mano a escala industrial, mientras que el secado al vacío y el envasado en atmósfera modificada extienden la vida útil sin conservantes. Fabricantes de equipos japoneses como Toyo Suisan han licenciado sistemas de secado avanzados a productores chinos e indios, reduciendo el contenido de humedad por debajo del 10% mientras se preserva la elasticidad, un parámetro de calidad crítico para los fideos instantáneos premium. En Italia, la inversión de Barilla en 2024 en equipos de procesamiento a alta presión permite que la pasta conserve la textura al dente después de un almacenamiento prolongado, atendiendo las demandas de los mercados de exportación donde los tiempos de tránsito superan los 60 días. Estos avances tecnológicos también facilitan las formulaciones de etiqueta limpia al eliminar la necesidad de conservantes químicos, alineándose con las presiones regulatorias en la Unión Europea y América del Norte. Sin embargo, la intensidad de capital sigue siendo una barrera para las pequeñas y medianas empresas, concentrando la innovación entre las corporaciones multinacionales y ampliando la brecha de calidad entre los segmentos premium y de valor.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de los costos de materias primas como el trigo y las interrupciones en la cadena de suministro | -0.9% | Global, con presión aguda en el Norte de África, Oriente Medio y Asia del Sur dependientes de las importaciones de trigo | Corto plazo (≤ 2 años) |

| Preocupaciones de salud por el alto contenido de carbohidratos, sodio y calorías | -0.6% | América del Norte y Europa lideran las preocupaciones, con conciencia emergente en China urbana y Brasil | Mediano plazo (2-4 años) |

| Requisitos estrictos de seguridad alimentaria, etiquetado y cumplimiento normativo | -0.4% | Unión Europea, Estados Unidos y Canadá, con repercusión en productores orientados a la exportación en Asia | Largo plazo (≥ 4 años) |

| Las preferencias culturales y los hábitos alimentarios en ciertas regiones limitan la penetración del mercado | -0.3% | África Subsahariana, Oriente Medio y partes de América del Sur donde dominan los alimentos básicos tradicionales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Costos de Materias Primas e Interrupciones en la Cadena de Suministro

Los precios del trigo aumentaron un 22% entre enero de 2024 y diciembre de 2025, impulsados por condiciones de sequía en Australia y restricciones a las exportaciones impuestas por Rusia y Ucrania, según el índice de precios de la Organización de las Naciones Unidas para la Alimentación y la Agricultura [3]Fuente: Organización de las Naciones Unidas para la Alimentación y la Agricultura, "Índice de Precios de los Alimentos Diciembre 2025," FAO, fao.org. Esta volatilidad impacta de manera desproporcionada a los fabricantes en regiones dependientes de importaciones como Egipto y Marruecos, donde el trigo constituye el 60-70% de los costos de producción de fideos. Los precios del arroz mostraron una inestabilidad similar, con la prohibición de exportación de arroz no basmati de India en 2024 desencadenando escasez de suministro en todo el Sudeste Asiático y África Oriental, obligando a los productores a abastecerse de Tailandia y Vietnam a precios más elevados. Las interrupciones en la cadena de suministro se extienden más allá de los productos básicos; los costos de materiales de embalaje aumentaron un 15% en 2025 debido a la escasez de polietileno vinculada a los cierres por mantenimiento de plantas petroquímicas en Oriente Medio. Las marcas regionales más pequeñas que carecen de mecanismos de cobertura o integración vertical enfrentan una compresión aguda de márgenes, con varios productores nigerianos y kenianos reduciendo sus carteras de SKU para centrarse en artículos de alta rotación. Estas presiones de costos están parcialmente mitigadas por la contratación a plazo y la diversificación hacia granos alternativos como el mijo y el sorgo, aunque la aceptación del consumidor de ingredientes no tradicionales sigue siendo desigual.

Preocupaciones de Salud por el Alto Contenido de Carbohidratos, Sodio y Calorías

Las campañas de salud pública dirigidas a la obesidad y la hipertensión han intensificado el escrutinio de los fideos instantáneos, que típicamente contienen 1.500-2.000 miligramos de sodio por porción, superando las recomendaciones de ingesta diaria de la Organización Mundial de la Salud. En 2025, el Servicio Nacional de Salud del Reino Unido lanzó una iniciativa «Reconsidera tus Fideos» que destacaba los vínculos entre las dietas altas en sodio y las enfermedades cardiovasculares, lo que llevó a los principales minoristas a retirar productos que superaban los 1.200 miligramos por porción. El Ministerio de Seguridad Alimentaria y Farmacéutica de Corea del Sur ordenó advertencias de sodio en el etiquetado frontal de los fideos instantáneos en 2024, lo que se correlacionó con una disminución del 9% en el consumo doméstico de fideos instantáneos durante 2025, a medida que los consumidores se desplazaron hacia alternativas frescas o refrigeradas. Las preocupaciones sobre los carbohidratos refinados son igualmente relevantes, con nutricionistas que abogan por sustitutos de grano integral para mitigar los picos glucémicos asociados con los fideos de harina blanca. Estos vientos en contra son más pronunciados en los mercados prósperos donde la alfabetización en salud es alta y los consumidores tienen poder adquisitivo para optar por alternativas premium, mientras que los segmentos sensibles al precio en los mercados en desarrollo priorizan la asequibilidad sobre la optimización nutricional.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Ingrediente: El Mijo Gana Terreno a Medida que se Acelera la Demanda Sin Gluten

Los fideos a base de arroz mantuvieron el 46,48% de la participación en valor por tipo de ingrediente en 2025, anclados por el consumo arraigado en Vietnam, Tailandia y el sur de China, donde los fideos de arroz son alimentos básicos culinarios. Sin embargo, las variantes de mijo se están expandiendo a un ritmo anual del 7,21% hasta 2031, el crecimiento más rápido entre todas las categorías de ingredientes, impulsado por el posicionamiento sin gluten y la densidad de micronutrientes que atrae a los consumidores conscientes de la salud en América del Norte y Europa. El trigo sigue siendo el líder volumétrico a pesar de un crecimiento más lento, respaldado por la dominancia de la pasta en las dietas mediterráneas y la ubicuidad de los fideos instantáneos en toda Asia. Los fideos a base de maíz ocupan un nicho, sirviendo principalmente a los mercados latinoamericanos donde el maíz es culturalmente preferido, aunque la adopción sigue siendo limitada por los desafíos de textura que los fabricantes están abordando mediante formulaciones mixtas que combinan maíz con harinas de trigo o arroz.

El ascenso del mijo refleja tendencias más amplias de granos ancestrales, con las Naciones Unidas declarando 2023 el Año Internacional del Mijo, catalizando campañas de concienciación que elevaron el perfil del grano entre los consumidores occidentales. Productores indios como ITC Limited han lanzado líneas de fideos de mijo dirigidas a mercados de exportación, aprovechando la posición de India como el mayor productor mundial de mijo para ofrecer alternativas competitivas en precio a los productos a base de quinoa y amaranto. El apoyo regulatorio es evidente en la inclusión de India en 2024 de los fideos de mijo en su Sistema de Distribución Pública, subsidiando el acceso para los hogares de bajos ingresos y normalizando el consumo. Los segmentos a base de trigo enfrentan vientos en contra de las tendencias de evitación del gluten, aunque la pasta de trigo duro retiene potencial de premiumización a través de certificaciones de denominación de origen protegida en Italia y métodos de producción artesanal que exigen precios un 40-60% más altos que las ofertas del mercado masivo.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Producto: Los Formatos Instantáneos se Benefician de la Urbanización

Los fideos y la pasta secos representaron el 70,11% de los ingresos por tipo de producto en 2025, lo que refleja su versatilidad en aplicaciones culinarias y su vida útil prolongada que se adapta tanto a los canales minoristas como a los de servicios de alimentación. Sin embargo, los fideos instantáneos están creciendo a un ritmo del 6,88% hasta 2031, superando a todos los demás formatos a medida que la urbanización en Asia-Pacífico y África impulsa la demanda de comidas de porción individual y preparación rápida. Las variantes enlatadas y congeladas ocupan una participación menor, concentradas en los mercados de América del Norte y Europa donde la conveniencia supera a la preparación fresca, mientras que los fideos refrigerados atienden a segmentos premium que buscan textura de calidad de restaurante en casa. El impulso de la categoría instantánea es particularmente notable en India, donde el consumo per cápita se duplicó entre 2020 y 2025, respaldado por estrategias de precios agresivas que posicionan los fideos instantáneos por debajo de USD 0,30 por porción, competitivos con las alternativas de comida callejera.

Las mejoras tecnológicas están difuminando las líneas entre los segmentos instantáneo y premium, con fideos instantáneos secados al aire y no fritos que emergen como alternativas más saludables que conservan la preparación rápida mientras reducen el contenido de grasa en un 30-40%. El lanzamiento en 2025 de Nissin Foods de su línea «Cup Noodle Pro» en Japón, con 15 gramos de proteína por porción y sodio reducido, ejemplifica esta convergencia, dirigida a consumidores orientados al fitness dispuestos a pagar un 25% más por beneficios funcionales. La resiliencia de la pasta seca proviene de su versatilidad y arraigo cultural en las cocinas italiana y mediterránea, aunque el crecimiento se está desacelerando en los mercados maduros a medida que los tamaños de los hogares se reducen y los hogares unipersonales se inclinan hacia formatos instantáneos de porción controlada. Los segmentos de fideos congelados se están beneficiando de la proliferación de kits de comida, con empresas como HelloFresh que incorporan fideos precocidos en cajas de suscripción, aunque este canal sigue siendo incipiente fuera de América del Norte y Europa Occidental.

Por Canal de Distribución: El Comercio Electrónico Disrumpe el Comercio Minorista Tradicional

Los supermercados e hipermercados mantuvieron el 52,65% de la participación en distribución en 2025, aprovechando el dominio del espacio en estantes y el poder promocional para impulsar las ventas por volumen, aunque los canales minoristas en línea se están expandiendo a un ritmo del 7,55% hasta 2031, el crecimiento más rápido entre todos los modos de distribución. Este cambio es más pronunciado en China, donde plataformas como Tmall de Alibaba y JD.com representan el 35% de las ventas de fideos, habilitando modelos directos al consumidor que eluden a los mayoristas tradicionales y reducen los costos de distribución en un 15-20%. Las tiendas de conveniencia siguen siendo críticas en Japón y Corea del Sur, donde los formatos de 24 horas y las densas huellas urbanas facilitan las compras por impulso, aunque su participación se está erosionando a medida que el comercio electrónico ofrece descuentos por volumen y servicios de suscripción que reducen los costos por unidad. Otros canales de distribución, incluidos los operadores de servicios de alimentación y las máquinas expendedoras, desempeñan roles de nicho, siendo las máquinas expendedoras particularmente relevantes en Japón, donde la infraestructura de comercio automatizado es madura.

El ascenso del comercio electrónico está remodelando la dinámica competitiva, ya que las marcas más pequeñas aprovechan el marketing digital y las asociaciones con influenciadores para generar conciencia sin incurrir en las tarifas tradicionales de colocación en estantes minoristas. En India, las marcas regionales de fideos han logrado distribución nacional a través de Amazon y Flipkart, eludiendo la necesidad de redes minoristas físicas que favorecen a los actores establecidos. Los modelos de suscripción están ganando terreno en América del Norte, donde empresas como Thrive Market ofrecen fideos orgánicos y especializados a tarifas con descuento, atrayendo a consumidores conscientes de la salud que buscan conveniencia y valor. Sin embargo, los desafíos logísticos de última milla en las zonas rurales y las preferencias de los consumidores por la inspección táctil de productos limitan la penetración del comercio electrónico en partes de África y América Latina, donde los supermercados y los mercados al aire libre siguen siendo dominantes. La trayectoria de crecimiento del canal sugiere que las estrategias omnicanal, que integran el comercio minorista físico con el cumplimiento digital, se convertirán en requisitos básicos para las marcas que buscan mantener relevancia en segmentos de consumidores diversos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Europa representó el 40,25% de los ingresos del mercado de fideos y pasta en 2025, respaldada por las exportaciones de pasta de Italia, que totalizaron EUR 3.200 millones (USD 3.500 millones) en 2025 según la Agencia Italiana de Comercio, y la sólida infraestructura minorista de Alemania que prioriza las variantes premium y orgánicas. Sin embargo, el crecimiento de la región se está desacelerando a medida que el estancamiento poblacional y la diversificación dietética hacia proteínas de origen vegetal erosionan el consumo per cápita. Francia y España están experimentando ganancias modestas impulsadas por las comunidades de inmigrantes norteafricanos que prefieren el cuscús y los fideos a base de sémola, mientras que los mercados de Europa del Este como Polonia y Rumanía se están expandiendo debido al aumento de los ingresos y la occidentalización de los hábitos alimentarios. Los realineamientos comerciales del Reino Unido tras el Brexit han introducido complejidades arancelarias para las importaciones de pasta italiana, lo que ha llevado a algunos minoristas del Reino Unido a abastecerse de Turquía y Egipto, donde los costos de producción son un 20-30% más bajos. El cumplimiento normativo sigue siendo estricto, con la Autoridad Europea de Seguridad Alimentaria que aplica límites rigurosos de residuos de pesticidas en las importaciones de trigo, lo que eleva los costos para los proveedores no pertenecientes a la Unión Europea que buscan acceso al mercado.

Asia-Pacífico se está expandiendo a un ritmo del 8,87% hasta 2031, la tasa de crecimiento regional más rápida, impulsada por el aumento del consumo de fideos instantáneos en India, que alcanzó 8.000 millones de porciones en 2025, y las tendencias de premiumización en China donde los consumidores están pasando de marcas de valor a importaciones japonesas y coreanas con precios un 50-80% más altos (India Brand Equity Foundation). El mercado doméstico de Japón es maduro, con el consumo per cápita estabilizándose, aunque las exportaciones de ramen y udon premium a América del Norte y Europa crecieron un 19% en 2025, impulsadas por el turismo culinario y la afinidad cultural impulsada por el anime entre los jóvenes. El mercado de fideos de Australia se está beneficiando de la inmigración asiática, con las comunidades vietnamitas y tailandesas que sostienen la demanda de fideos de arroz e impulsan la expansión del surtido minorista. Los mercados del Sudeste Asiático, particularmente Indonesia, Vietnam y Filipinas, están experimentando una intensa competencia a medida que actores locales como Indofood y participantes globales como Nestlé compiten por participación en segmentos sensibles al precio donde la lealtad a la marca es fluida y la intensidad promocional es alta.

América del Norte y América del Sur exhiben trayectorias divergentes, con Estados Unidos y Canadá experimentando un crecimiento modesto limitado por las preocupaciones de salud sobre el sodio y los carbohidratos refinados, mientras que Brasil, Colombia y Perú se están expandiendo debido a la urbanización y el aumento de la participación femenina en la fuerza laboral que eleva la demanda de soluciones de comidas convenientes. El mercado de fideos de México está fuertemente influenciado por la proximidad a Estados Unidos, con el comercio transfronterizo que facilita el acceso a marcas estadounidenses, aunque los productores locales como Herdez están ganando participación a través de sabores culturalmente adaptados que incorporan chile y lima. Oriente Medio y África siguen siendo mercados incipientes, con los Emiratos Árabes Unidos y Sudáfrica liderando el consumo debido a las poblaciones expatriadas y los formatos minoristas occidentalizados, mientras que el mercado de fideos instantáneos de Nigeria es el más grande del continente, impulsado por la asequibilidad y la distribución agresiva de los fabricantes locales. La posición estratégica de Turquía como centro de producción para Europa y Oriente Medio se está fortaleciendo, con exportaciones a mercados vecinos que crecieron un 12% en 2025, respaldadas por costos laborales competitivos y acuerdos comerciales preferenciales.

Panorama Competitivo

Las principales empresas dominan el mercado global de pasta y fideos, que está moderadamente fragmentado. Los fabricantes regionales y los nuevos participantes compiten con empresas multinacionales establecidas como Nestlé S.A., Nissin Foods Holdings Co. Ltd., Unilever PLC, Barilla Group y The Campbell Soup Company. Estas empresas se centran en ampliar sus carteras de productos, desarrollar productos premium, ingresar a nuevos mercados geográficos y ofrecer productos basados en valor para mantener sus posiciones en el mercado.

Existen oportunidades de crecimiento en los mercados emergentes donde el consumo de pasta está aumentando pero las preferencias de marca siguen siendo flexibles. El mercado también muestra potencial en segmentos especializados, particularmente en productos funcionales y fortificados dirigidos a requisitos nutricionales específicos. Los fabricantes regionales mantienen posiciones competitivas enfatizando los ingredientes locales y la autenticidad cultural.

La tecnología de fabricación se ha convertido en un diferenciador significativo, ya que los procesos avanzados mejoran la calidad, la consistencia y la conservación del producto. Este entorno competitivo promueve la innovación y la diversificación del mercado, lo que resulta en una selección de productos más amplia y una mayor calidad para los consumidores.

Líderes de la Industria de Pasta y Fideos

Nestlé S.A.

Nissin Foods Holdings Co. Ltd.

Barilla Group

The Campbell Soup Company

Ebro Foods, S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Maggi amplió su cartera en Estados Unidos con una nueva línea de fideos. El producto presenta tres sabores: Masala Clásico Indio, Ajo Picante Chino y Barbacoa Picante Coreana.

- Marzo 2025: General Mills introdujo fideos ramen bajo sus marcas Old El Paso y Totino's. La nueva línea de productos incluye Fideos Ramen Old El Paso en sabores Fajita y Birria de Res, y Fideos Ramen Totino's en variedades de Pizza de Queso y Pizza de Pollo Estilo Buffalo.

- Octubre 2024: WokTok by Veeba amplió su cartera de productos con nuevas salsas chinas y fideos instantáneos. La empresa introdujo fideos instantáneos en taza en cinco variantes: Chowmein, Manchurian, Masala, Kung Pao y Coreano Picante 1X. Los fideos se fabrican sin harina refinada (maida), aceite de palma ni glutamato monosódico (MSG).

- Agosto 2024: Noodle Lovers introdujo dos variedades de pasta para microondas, «Pasta Toowoomba» y «Pasta Rosé», que ofrecen sabor de calidad de restaurante mediante una sencilla preparación en microondas. Estos platos representan adaptaciones coreanas de la pasta italiana tradicional, con salsas a base de crema con especias añadidas.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado global de fideos y pasta como todos los hilos, láminas o piezas con forma de masa sin levadura producidos industrialmente, independientemente de la base de ingredientes (trigo, arroz, maíz, mijo o mezclas), vendidos en forma seca, instantánea, enlatada, congelada o refrigerada a canales minoristas, de servicios de alimentación e institucionales.

Exclusión del alcance: Las comidas compuestas listas para consumir donde la pasta o los fideos representan menos de la mitad del peso de la porción quedan fuera del alcance.

Descripción General de la Segmentación

- Por Tipo de Ingrediente

- Arroz

- Trigo

- Maíz

- Mijo

- Otros

- Por Tipo de Producto

- Seco

- Instantáneo

- Enlatado y Congelado

- Refrigerado / Enfriado

- Por Canal de Distribución

- Supermercados/Hipermercados

- Tiendas de Conveniencia

- Tiendas Minoristas en Línea

- Otros Canales de Distribución

- Por Geografía

- América del Norte

- Estados Unidos

- México

- Canadá

- Resto de América del Norte

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Rusia

- Países Bajos

- Suecia

- Resto de Europa

- Asia-Pacífico

- Japón

- China

- India

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Chile

- Colombia

- Perú

- Resto de América del Sur

- Oriente Medio y África

- Emiratos Árabes Unidos

- Sudáfrica

- Nigeria

- Arabia Saudita

- Egipto

- Marruecos

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Múltiples conversaciones estructuradas con procesadores, envasadores por contrato, grandes mayoristas y tiendas electrónicas especializadas en Asia-Pacífico, Europa y las Américas validaron las tendencias de tamaño de envase, los precios de venta promedio y los traspasos de márgenes. Las encuestas de seguimiento con dietistas y gerentes de adquisiciones de restaurantes de servicio rápido ayudaron a someter a prueba de estrés los supuestos de tendencias de salud incorporados en la previsión.

Investigación Documental

Primero compilamos indicadores de consumo y comercio de referencia a partir de fuentes abiertas y autorizadas como los balances de productos básicos de la FAO, los registros de exportación de UN Comtrade, los informes de producción del USDA y los índices minoristas de Eurostat. Las estadísticas de ingesta nutricional de la Asociación Mundial de Fideos Instantáneos y los registros de residuos de embalaje ayudaron a mapear los cambios de volumen a valor. Los informes anuales 10-K de las empresas, las presentaciones para inversores y noticias seleccionadas archivadas en Dow Jones Factiva complementaron los conocimientos sobre precios y mezcla de marcas. Las fuentes enumeradas ilustran la amplitud consultada; se revisaron muchos conjuntos de datos adicionales para verificaciones cruzadas y aclaraciones.

Las encuestas gubernamentales de nutrición, los paneles nacionales de gastos de los hogares y los paneles de envíos de asociaciones comerciales se examinaron luego para determinar las divisiones de ingredientes y la dinámica de los canales, lo que nos permitió refinar las ponderaciones regionales antes de comenzar cualquier trabajo de modelado.

Dimensionamiento del Mercado y Previsión

Una reconstrucción descendente anclada en la ingesta per cápita y la producción ajustada por aduanas proporcionó el conjunto de valor inicial de 2025, que luego corroboramos mediante acumulaciones selectivas ascendentes de proveedores y verificaciones de precio de venta promedio por volumen muestreadas.

Los principales impulsores del modelo incluyen: porciones diarias promedio per cápita, trayectorias de precios unitarios minoristas, índices de productos básicos de trigo y arroz, penetración de formatos instantáneos en ciudades emergentes, participación del comercio electrónico de alimentos envasados y límites regulatorios de sodio que influyen en los costos de reformulación.

Las perspectivas a cinco años se generan utilizando regresión multivariante combinada con análisis de escenarios, donde la inflación de ingredientes y la elasticidad de la mezcla de canales actúan como variables primarias. Cualquier serie de países que careciera de datos comerciales consistentes se completó utilizando promedios de pares antes de la triangulación final.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por dos revisiones de analistas, una verificación automatizada de varianza contra ratios históricos y la aprobación de un responsable senior. Los modelos se actualizan anualmente; las actualizaciones intermedias se activan cuando los precios de las materias primas oscilan más del 15% o cuando un productor entre los cinco principales emite orientación material. Se repite una verificación de sentido de última milla justo antes de cada entrega al cliente.

Por Qué la Base de Referencia de Pasta y Fideos de Mordor es Sólida

Las cifras publicadas a menudo divergen porque las empresas eligen diferentes mezclas de productos, alcances de canales y cadencias de actualización. Al alinear las estadísticas de ingesta con las reconciliaciones comerciales y actualizar cada año, Mordor limita la desviación y mantiene alta la comparabilidad.

Los principales factores de brecha incluyen estudios de la competencia que se centran únicamente en la pasta, omiten los flujos de servicios de alimentación o extrapolan datos de escáneres minoristas sin controles de inflación de ingredientes. El momento de la conversión de divisas y los horizontes de previsión más cortos añaden mayor varianza.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 102,08 mil millones (2025) | ||

| USD 75,50 mil millones (2025) | Consultora Global A | Alcance limitado a pasta, excluye fideos y SKU refrigerados |

| USD 87,97 mil millones (2024) | Asociación de la Industria B | Año base anterior; se basa principalmente en recibos de ventas minoristas |

| USD 83,10 mil millones (2024) | Revista Comercial C | Conjunto geográfico limitado y factores de conversión del valor de los envíos |

La comparación muestra que cuando se aplican la amplitud de ingredientes, la cobertura de doble canal y las correcciones de divisas actualizadas, Mordor ofrece una base de referencia equilibrada y transparente que los responsables de la toma de decisiones pueden replicar y auditar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado para el mercado global de fideos y pasta en 2031?

Se prevé que el mercado alcance USD 135,25 mil millones en 2031.

¿Qué región se espera que crezca más rápido hasta 2031?

Asia-Pacífico está preparada para la expansión más rápida, avanzando a una CAGR del 8,87%.

¿Qué tipo de producto está ganando mayor impulso?

Los formatos instantáneos muestran el crecimiento más rápido, proyectados para crecer a una CAGR del 6,88%.

¿Qué papel desempeña el comercio electrónico en la distribución?

Los canales en línea se están expandiendo a una CAGR del 7,55% a medida que los modelos directos al consumidor y de suscripción ganan escala.

Última actualización de la página el: