Tamaño y Participación del Mercado de Fideos Instantáneos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

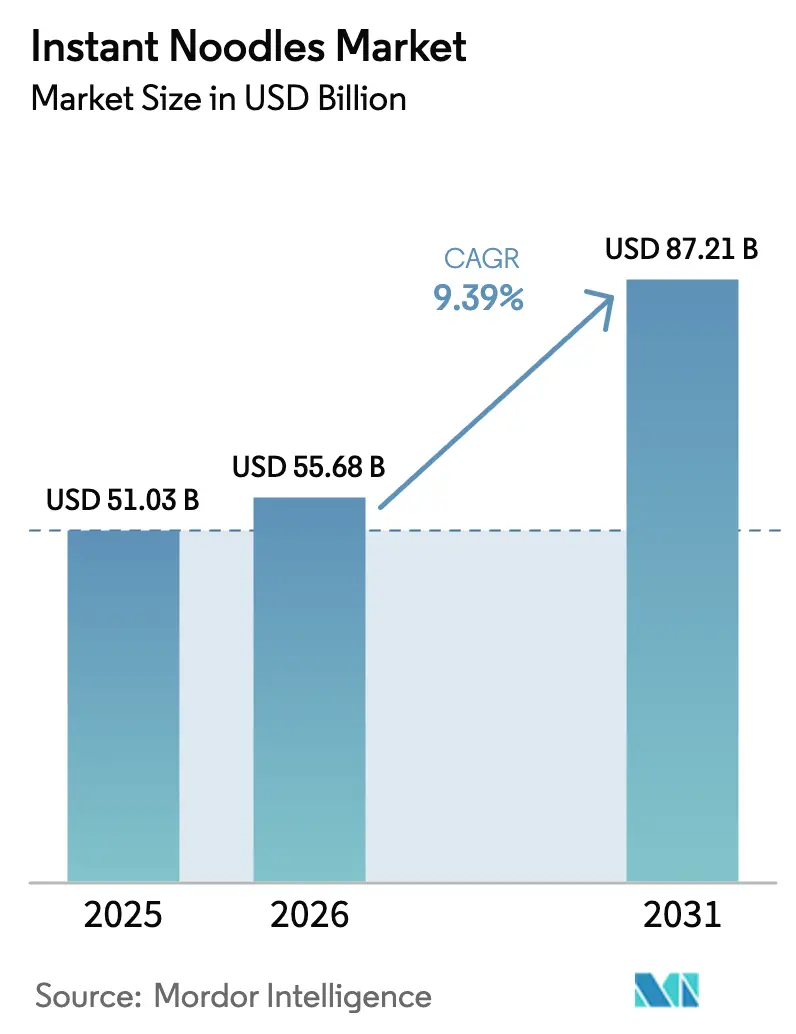

| Tamaño del Mercado (2026) | 55.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 87.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.39% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fideos Instantáneos por Mordor Intelligence

Se espera que el tamaño del mercado de fideos instantáneos crezca de USD 51,03 mil millones en 2025 a USD 55,68 mil millones en 2026 y alcance USD 87,21 mil millones en 2031, a una CAGR del 9,39% durante el período 2026-2031. Este crecimiento dentro del mercado de fideos instantáneos está impulsado principalmente por la creciente demanda de opciones de comida convenientes entre los hogares con personas trabajadoras, ya que estos productos ofrecen una combinación de sabor, asequibilidad y portabilidad. La región de Asia-Pacífico continúa dominando las ventas, con productos premium en vaso que utilizan envases a base de papel, lo que contribuye a mayores márgenes de beneficio para las marcas líderes. Las variantes orientadas a la salud en el mercado de fideos instantáneos, enriquecidas con hierro, vitaminas o proteínas adicionales, están ganando terreno en los supermercados convencionales. Además, la expansión de las plataformas de comercio electrónico y la disponibilidad de servicios de entrega rápida están redefiniendo las estrategias de comercialización. El panorama competitivo sigue siendo moderadamente intenso, con actores regionales y empresas multinacionales que logran el éxito adaptando los sabores a las preferencias locales y adoptando soluciones de envasado sostenibles.

Conclusiones Clave del Informe

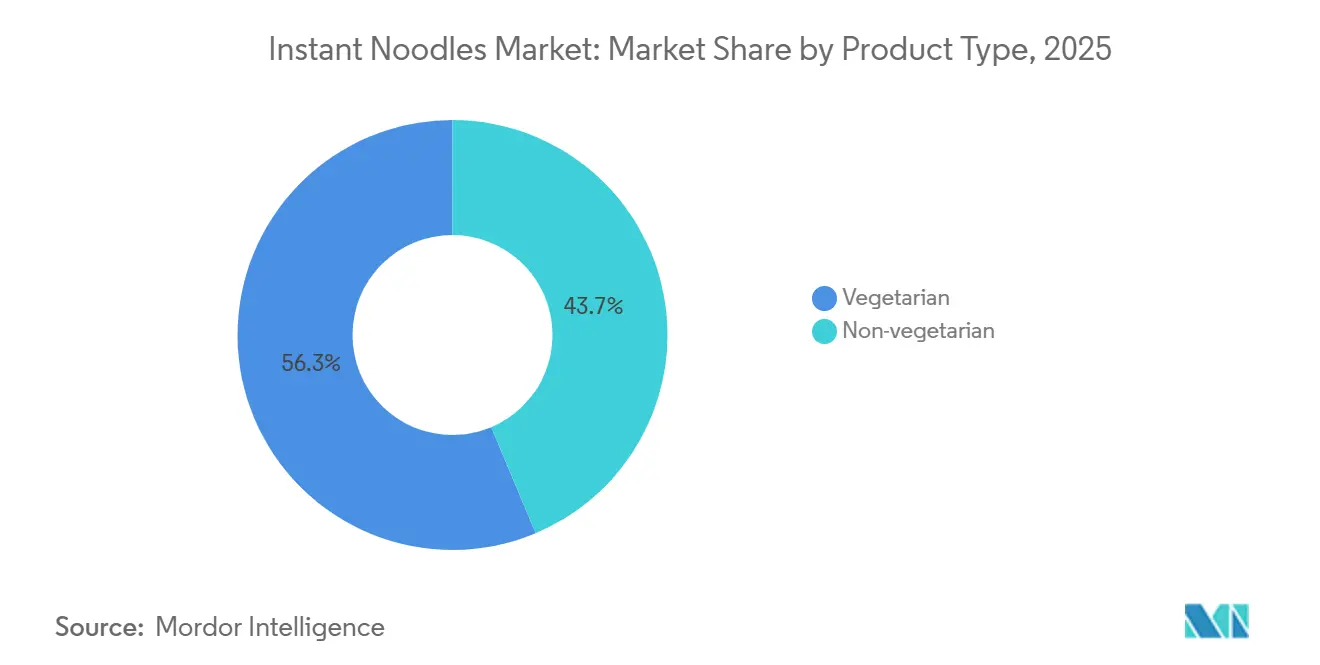

- Por tipo de producto, las variantes no vegetarianas lideraron con el 43,67% de la participación del mercado de fideos instantáneos en 2025; se proyecta que las unidades de mantenimiento de existencias vegetarianas superen a todos los demás segmentos con una CAGR del 9,91% hasta 2031.

- Por tamaño de porción, los paquetes individuales representaron el 61,82% del tamaño del mercado de fideos instantáneos en 2025, mientras que se prevé que los paquetes múltiples se expandan a una CAGR del 10,54% entre 2026 y 2031.

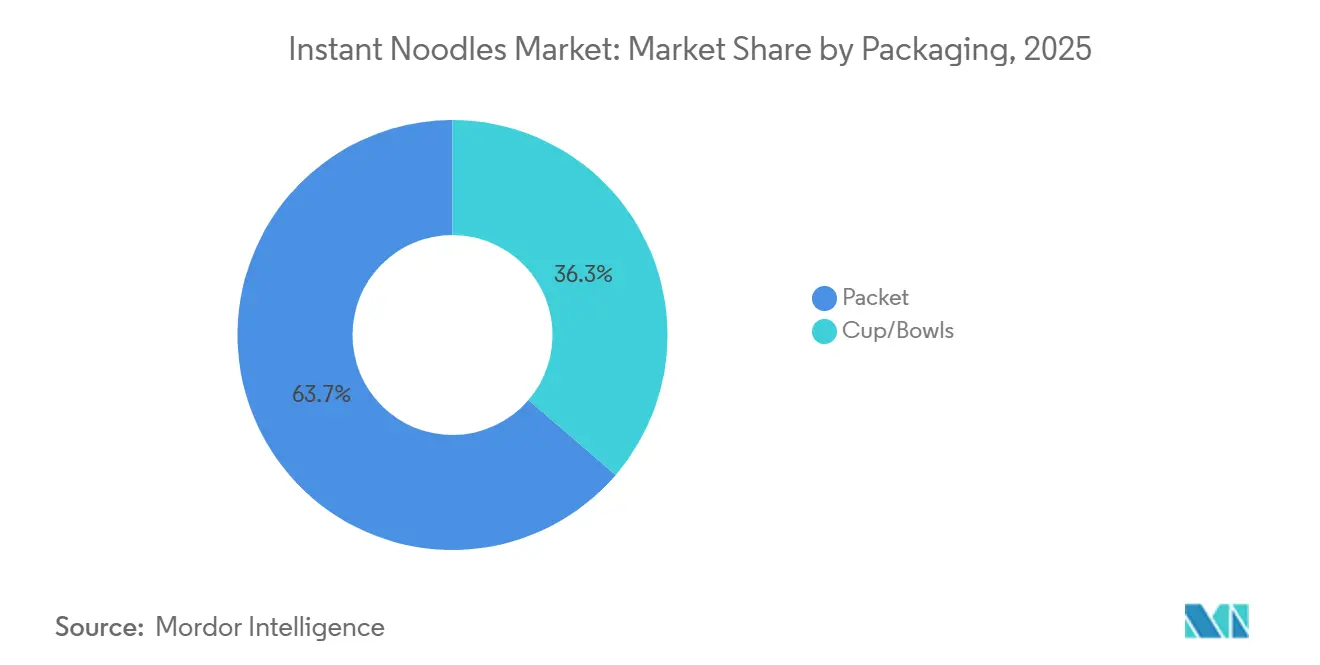

- Por empaque, los paquetes representaron el 63,72% de los ingresos de 2025; se espera que los formatos de vaso y tazón registren la CAGR más rápida del 10,78% hasta 2031.

- Por canal de distribución, los supermercados e hipermercados captaron el 42,82% de las ventas de 2025, aunque las tiendas minoristas en línea están posicionadas para crecer a una CAGR del 11,01% hasta 2031.

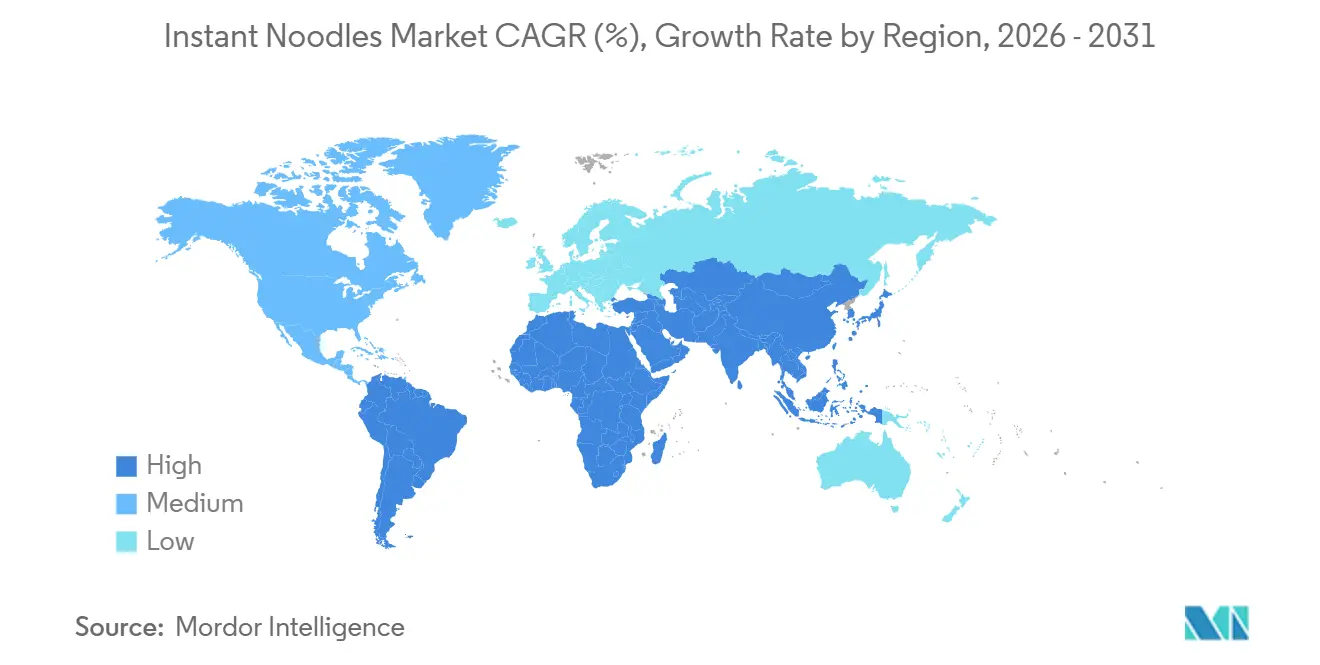

- Por geografía, Asia-Pacífico contribuyó con el 74,82% del valor de 2025 y está en camino de alcanzar una CAGR del 11,08%, la más alta entre todas las regiones.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Fideos Instantáneos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Los estilos de vida ocupados aumentan la demanda de comidas rápidas y listas para consumir | +2.1% | Global, con mayor intensidad en los centros urbanos de Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Los fideos enriquecidos con vitaminas y minerales abordan las necesidades nutricionales | +1.5% | Asia-Pacífico (India, Indonesia, Filipinas), África Subsahariana | Mediano plazo (2-4 años) |

| Las texturas innovadoras como los fideos salteados o sin sopa atraen a los amantes de la gastronomía | +1.3% | América del Norte, Europa, Asia Oriental (Japón, Corea del Sur) | Mediano plazo (2-4 años) |

| La larga vida útil favorece el almacenamiento y el uso en emergencias | +0.9% | Global, con mayor demanda en regiones propensas a desastres (Sudeste Asiático, Caribe) | Largo plazo (≥ 4 años) |

| El comercio minorista en línea y las plataformas de entrega amplían la disponibilidad del producto | +2.4% | Asia-Pacífico (China, India, Sudeste Asiático), América Latina | Corto plazo (≤ 2 años) |

| La amplia variedad de sabores atrae diversas preferencias gustativas | +1.2% | Global, con focos de innovación de sabores regionales en Asia-Pacífico y América Latina | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de alimentos convenientes y listos para consumir

La urbanización y el aumento de los hogares con doble ingreso están apoyando el crecimiento en el mercado de fideos instantáneos al reducir el tiempo disponible para la preparación de comidas, convirtiendo a los fideos instantáneos en una opción preferida para los consumidores ocupados. Una reciente encuesta global de consumidores destaca una creciente preferencia por la conveniencia sobre el costo al adquirir alimentos envasados, lo que indica un cambio de estilo de vida más amplio hacia soluciones de comida rápidas y fáciles. En mercados como Corea del Sur, las cadenas de tiendas de conveniencia han reportado un crecimiento significativo en las ventas de ramen, impulsado por el aumento de la demanda en la hora del almuerzo, ya que los consumidores buscan alternativas asequibles a los restaurantes de servicio completo en medio de la creciente inflación. Las variedades de porción individual ahora dominan la oferta de las tiendas de conveniencia. Además, los establecimientos especializados en ramen están experimentando una mayor demanda de opciones en bolsa adecuadas para el consumo en movimiento. Esta tendencia también es evidente en las economías emergentes, donde la infraestructura limitada y el acceso inconsistente a productos frescos hacen de los fideos de larga vida útil una opción alimentaria confiable y práctica, que requiere solo una preparación básica con agua hirviendo.

Los fideos enriquecidos con vitaminas y minerales abordan las necesidades nutricionales

Las deficiencias de micronutrientes siguen siendo un problema urgente que influye en la innovación en el mercado de fideos instantáneos en los países de ingresos bajos y medios, lo que lleva a los gobiernos y fabricantes a actuar añadiendo nutrientes esenciales como hierro, vitamina A y ácido fólico a los alimentos básicos. En 2024, la Organización Mundial de la Salud (OMS) introdujo directrices de fortificación actualizadas, recomendando la inclusión de 30 a 40 miligramos de hierro por kilogramo de harina de trigo en los fideos instantáneos para combatir las tasas de anemia que superan el 30% en Asia del Sur. En respuesta a esto, la marca Maggi de Nestlé India lanzó variantes enriquecidas con hierro en 2024, dirigidas específicamente a los hogares rurales donde los fideos instantáneos son una fuente primaria de carbohidratos. Una investigación publicada en revistas científicas revisadas por pares en 2024 demostró que los fideos instantáneos fortificados, que aportan el 15% del requerimiento diario de hierro, mejoraron los niveles de hemoglobina en niños en edad escolar en un 8% durante seis meses. Este hallazgo subraya el potencial de dichos productos para abordar los desafíos de salud pública. Sin embargo, el costo de la fortificación aumenta los gastos de producción entre un 3% y un 5%, lo que crea barreras para las marcas sensibles al precio que se centran más en la asequibilidad que en las declaraciones nutricionales.

Las texturas innovadoras como los fideos salteados o sin sopa atraen a los amantes de la gastronomía

La innovación en texturas está expandiendo el mercado global de fideos instantáneos más allá de los formatos tradicionales basados en sopa. Los yakisoba salteados y las variantes sin caldo representaron el 18% de los nuevos lanzamientos de productos en Japón durante 2024, atrayendo a consumidores más jóvenes que asocian los fideos sin sopa con comidas de calidad de restaurante. Entre 2019 y 2024, Acecook introdujo 68 nuevos productos de fideos instantáneos en Vietnam, centrándose en texturas regionales como los fideos de arroz estilo pho y las variantes de pasta de cangrejo bun rieu que replican las experiencias de la comida callejera. En los Estados Unidos, Palmetto Gourmet Foods completó una expansión de USD 100 millones en 2024 para producir ramen alto en proteínas con fideos elásticos de calidad de restaurante, dirigido a entusiastas del fitness dispuestos a pagar precios premium por 20 gramos de proteína por porción. Estas innovaciones exigen primas de precio del 15% al 30% sobre los fideos instantáneos estándar, pero requieren equipos de extrusión especializados y ciclos de producción más largos, lo que crea barreras de entrada para los fabricantes más pequeños.

La larga vida útil favorece el almacenamiento y el uso en emergencias

Los productos en el mercado de fideos instantáneos, con su vida útil en ambiente de 12 a 18 meses, son una parte esencial de los kits de preparación para emergencias y las reservas gubernamentales. El Departamento de Agricultura de los Estados Unidos y el Departamento de Seguridad Nacional recomiendan incluir fideos instantáneos en los kits de suministros para desastres debido a su alto contenido calórico y facilidad de preparación [1]. En Japón, la Oficina del Gabinete exige a los gobiernos locales mantener una reserva de alimentos de emergencia para tres días, donde los fideos instantáneos representan aproximadamente el 25% de las comidas almacenadas porque son compatibles con las estufas de gas portátiles. La creciente frecuencia de desastres relacionados con el clima, según lo informado por las Naciones Unidas, que registraron un aumento del 40% en las emergencias relacionadas con el clima entre 2015 y 2024, ha impulsado aún más la demanda de alimentos no perecederos. Esta tendencia garantiza una demanda constante de fideos instantáneos, incluso durante las recesiones económicas, ya que los hogares priorizan el abastecimiento de artículos esenciales de despensa sobre el gasto discrecional.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Crecientes preocupaciones de salud por el alto contenido de sodio | -1.8% | Global, con mayor intensidad regulatoria en América del Norte, Europa y Singapur | Corto plazo (≤ 2 años) |

| Los alérgenos como el gluten y el glutamato monosódico limitan el consumo para grupos sensibles | -0.7% | América del Norte, Europa, Australia | Mediano plazo (2-4 años) |

| Las preocupaciones ambientales sobre el empaque de plástico de un solo uso | -1.2% | Europa, América del Norte, Japón | Corto plazo (≤ 2 años) |

| Los productos falsificados y sin marca socavan a las marcas de confianza | -0.6% | Sudeste Asiático, Asia del Sur, África Subsahariana | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecientes preocupaciones de salud por el alto contenido de sodio

Un desafío importante que enfrenta el mercado de fideos instantáneos es que el contenido de sodio en los fideos instantáneos generalmente oscila entre 1.500 y 2.200 miligramos por porción, lo que supera el límite de ingesta para la reducción del riesgo de enfermedades crónicas de las Academias Nacionales de 2.300 miligramos por día para adultos. Los objetivos voluntarios de reducción de sodio de la Fase II de la Administración de Alimentos y Medicamentos de los Estados Unidos, introducidos en 2024, establecen un límite máximo de 1.370 miligramos por 100 gramos para los fideos instantáneos. Esto requiere que los fabricantes reduzcan los niveles de sodio en aproximadamente un 25 por ciento respecto a las formulaciones actuales [2]. En Singapur, la Junta de Promoción de la Salud ha ordenado el uso de etiquetas Nutri-Grade para los fideos instantáneos a mediados de 2027. Los productos que superen los umbrales de sodio recibirán calificaciones más bajas, lo que puede reducir su visibilidad en los estantes y su atractivo para los consumidores [3]. Reformular los fideos instantáneos para reducir el contenido de sodio presenta desafíos técnicos, ya que el cloruro de sodio desempeña un papel fundamental en el sabor, la textura y la estabilidad microbiana. Un documento técnico de 2024 de Bell Flavors sobre sistemas de umami de etiqueta limpia destacó los péptidos kokumi y los extractos de levadura como sustitutos parciales del sodio. Sin embargo, estas alternativas aumentan los costos de producción entre un 8 y un 12 por ciento y requieren pruebas exhaustivas de aceptación por parte de los consumidores.

Los alérgenos como el gluten y el glutamato monosódico limitan el consumo para grupos sensibles

Los fideos instantáneos a base de trigo no son adecuados para los consumidores con enfermedad celíaca o sensibilidad al gluten, un grupo que se estima comprende entre el 1 y el 2 por ciento de la población mundial y que está creciendo debido a las mejores tasas de diagnóstico. Un estudio transnacional de 2024 que comparó fideos instantáneos sin gluten en Tailandia y Dinamarca reveló que las formulaciones a base de arroz lograron una textura comparable a los fideos de trigo, pero incurrieron en costos de producción un 15 por ciento más altos debido a los procesos de extrusión especializados y los tiempos de secado más prolongados. El glutamato monosódico, comúnmente abreviado como GMS, es un potenciador del sabor ampliamente utilizado en muchos fideos instantáneos asiáticos, pero continúa enfrentando el escepticismo de los consumidores a pesar de la aprobación regulatoria. Según una encuesta de 2024, el 22 por ciento de los consumidores de América del Norte evitan activamente los productos etiquetados con glutamato monosódico. En el mismo año, Perfect Earth introdujo fideos instantáneos orgánicos sin gluten elaborados con arroz integral y quinoa, dirigidos a consumidores conscientes de la salud dispuestos a pagar una prima del 40 al 60 por ciento. Sin embargo, la distribución sigue siendo limitada a minoristas especializados y plataformas de comercio electrónico. Además, las formulaciones libres de alérgenos presentan desafíos de fabricación, ya que se requieren líneas de producción dedicadas para prevenir la contaminación cruzada, lo que reduce la utilización de activos para los fabricantes de tamaño mediano.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Variantes Vegetarianas Ganan Impulso

Se proyecta que los productos vegetarianos en el mercado de fideos instantáneos crecerán a una tasa de crecimiento anual compuesta (CAGR) del 9,91% entre 2026 y 2031, superando la tasa de crecimiento del segmento no vegetariano. A pesar de esto, se espera que los productos no vegetarianos representen el 43,67% del mercado de fideos instantáneos en 2025. Esta tendencia está impulsada principalmente por las preferencias dietéticas culturales y religiosas de la India, donde más del 90% de las unidades de mantenimiento de existencias de fideos instantáneos están formuladas sin carne ni mariscos. La marca Sunfeast Yippee! de ITC Foods reportó un aumento de ingresos del 8,2% en el ejercicio fiscal 2024, atribuyendo este crecimiento a las variantes de masala y curry vegetarianas que satisfacen las preferencias de sabor regionales.

Los fideos instantáneos no vegetarianos, que incluyen sabores de pollo, res, mariscos y cerdo, continúan dominando en Asia Oriental y el Sudeste Asiático, donde los caldos a base de carne son parte integral de las cocinas locales. Por ejemplo, el ramen Buldak de pollo picante de Samyang, un producto no vegetariano picante, logró un crecimiento de ingresos del 28,7% en 2024, respaldado por desafíos virales en redes sociales y una distribución ampliada a más de 100 países. Sin embargo, la creciente conciencia sobre el uso de antibióticos en la ganadería y las preocupaciones sobre el consumo de carne procesada están alentando a los consumidores preocupados por la salud a optar por alternativas vegetarianas. Este cambio es particularmente notable en mercados con fuertes tendencias de bienestar, como América del Norte y Europa Occidental.

Por Tamaño de Porción: Los Paquetes Múltiples Capturan el Comportamiento de Compra al Por Mayor

Se anticipa que los paquetes múltiples en el mercado de fideos instantáneos crecerán a una tasa de crecimiento anual compuesta (CAGR) del 10,54% de 2026 a 2031. Este crecimiento se atribuye a las eficiencias de costo proporcionadas por los canales de hipermercados y comercio electrónico, donde los costos unitarios son entre un 20% y un 35% más bajos en comparación con los formatos de porción individual. Dingdong, una plataforma china de entrega inmediata, informó que los fideos instantáneos en paquetes múltiples generaron un mayor valor bruto de mercancía por transacción que los paquetes de porción individual, ya que los consumidores suelen abastecerse durante eventos promocionales. En 2024, la marca Master Kong de Tingyi en China introdujo paquetes de 10 unidades con surtidos de sabores regionales, dirigidos a hogares que consumen fideos instantáneos varias veces por semana.

Los paquetes de porción individual representaron el 61,82% del mercado en 2025, respaldados por los canales de tiendas de conveniencia y máquinas expendedoras, donde el consumo inmediato impulsa las decisiones de compra. Las tiendas de conveniencia CU en Corea del Sur informaron que el 73% de las ventas de ramen en su formato de tienda especializada correspondían a fideos en bolsa de porción individual, lo que refleja la demanda en la hora del almuerzo de los trabajadores de oficina. Además, Nissin Foods introdujo vasos de papel aptos para microondas en 2024, permitiendo el consumo de porción individual sin necesidad de cocinas, ampliando así las ocasiones de uso a oficinas, dormitorios y entornos de viaje.

Por Empaque: Los Formatos de Vaso y Tazón Innovan para Mayor Conveniencia

En el mercado de fideos instantáneos, se espera que el envasado en vaso y tazón crezca a una tasa de crecimiento anual compuesta (CAGR) del 10,78% entre 2026 y 2031. Este crecimiento está impulsado principalmente por los avances en materiales aptos para microondas y sostenibles, que mejoran la conveniencia al tiempo que abordan las preocupaciones medioambientales. Por ejemplo, Nissin Foods USA planea hacer la transición a vasos de papel con un 40% de fibra reciclada en 2024, eliminando el poliestireno y haciendo los vasos compatibles con microondas. Este cambio permite a los consumidores añadir ingredientes frescos, como huevos y verduras, directamente en el vaso. De manera similar, la marca Pot Noodle de Unilever en el Reino Unido probó envases a base de papel en 2023, con el objetivo de atraer a consumidores más jóvenes que valoran la sostenibilidad por encima del precio.

Además, un estudio investigó el uso de bolsas bicapa comestibles de alcohol polivinílico y alginato de sodio para aceites de condimentación. Estas bolsas se disuelven en agua caliente, reduciendo los residuos de sobres y extendiendo la vida útil del aceite. Sin embargo, la escalabilidad comercial de esta innovación sigue siendo incierta. Los formatos en sobre representaron el 63,72% de la cuota de mercado en 2025, beneficiándose de los menores costos de materiales y la compatibilidad con los métodos de preparación tradicionales en cocina. La marca Indomie de Indofood en Indonesia mantuvo una parte significativa del mercado distribuyendo fideos en sobre a más de 150.000 puntos de venta minorista. La empresa utilizó la integración vertical para gestionar los costos de manera eficaz.

Por Canal de Distribución: El Comercio Minorista en Línea Interrumpe los Canales Tradicionales

Se anticipa que las tiendas minoristas en línea crecerán a una tasa de crecimiento anual compuesta (CAGR) del 11,01% de 2026 a 2031, lo que representa la tasa de crecimiento más rápida entre los canales de distribución. Este crecimiento está siendo impulsado por la creciente adopción del comercio en video y los modelos de entrega en 30 minutos, que están influyendo significativamente en el comportamiento de compra de los consumidores. Según el informe de la economía digital del Sudeste Asiático de 2024 elaborado por Google, Temasek y Bain, más del 40% de los compradores dependen del contenido en video para tomar decisiones de compra. Los fideos instantáneos, en particular, se han beneficiado de las demostraciones de cocina y las reseñas de sabores que ayudan a reducir el riesgo percibido de probar nuevos productos. La plataforma china de Dingdong reportó aproximadamente 13.000 unidades de mantenimiento de existencias de alimentos instantáneos en 2023, con fideos instantáneos de marca propia que contribuyeron con más del 20% del valor bruto de mercancía de comestibles a través de su servicio de entrega en 30 minutos, compitiendo directamente con las tiendas de conveniencia.

Los supermercados e hipermercados representaron el 42,82% del mercado en 2025, aprovechando estrategias de precios promocionales y una ubicación destacada en los estantes para impulsar los volúmenes de ventas. El informe europeo de comestibles de 2024 elaborado por Savills destacó que la inflación alimentaria está alentando a los consumidores a cambiar hacia tiendas de descuento y productos de marca propia. Los fideos instantáneos se han beneficiado de esta tendencia debido a su asequibilidad, lo que los convierte en una opción popular durante los períodos de recesión económica.

Análisis Geográfico

Asia-Pacífico dominó el mercado global de fideos instantáneos, representando el 74,82 por ciento de la cuota de mercado en 2025. La región se caracterizó por un alto consumo per cápita y una expansión de las poblaciones de clase media, que fueron factores clave del crecimiento. En 2023, Japón registró 46 porciones per cápita, mientras que Corea del Sur superó las 75 porciones per cápita, la cifra más alta a nivel mundial. Esto reflejó el posicionamiento de los fideos instantáneos como un alimento básico de la dieta y no solo como un alimento de conveniencia en estos países.

América del Norte y Europa están experimentando un crecimiento más lento en comparación con Asia-Pacífico, pero están siendo testigos de un cambio hacia productos premium. Los consumidores preocupados por la salud en estas regiones eligen cada vez más opciones de fideos instantáneos bajos en sodio, orgánicos y de alta calidad. En 2024, Nissin Foods USA hizo la transición a vasos de papel aptos para microondas, eliminando el poliestireno y reduciendo el envoltorio de plástico para abordar las preocupaciones medioambientales, especialmente entre los grupos demográficos más jóvenes. Además, Palmetto Gourmet Foods invirtió USD 100 millones en 2024 para ampliar su producción de ramen alto en proteínas, ofreciendo 20 gramos de proteína por porción y dirigido a los entusiastas del fitness en los Estados Unidos que están dispuestos a pagar un precio premium por productos nutricionalmente mejorados.

América del Sur, Oriente Medio y África representan mercados de fideos instantáneos más pequeños pero emergentes. La asequibilidad y la larga vida útil son los principales factores que impulsan la adopción en estas regiones. En Brasil y Argentina, la urbanización y el aumento de los ingresos disponibles están contribuyendo a una mayor demanda, aunque la infraestructura de distribución sigue siendo menos desarrollada en comparación con Asia-Pacífico. En el África Subsahariana, los productos falsificados y sin marca representan entre el 10 y el 15 por ciento de las ventas en las zonas rurales, lo que crea desafíos para los actores de marcas al socavar su poder de fijación de precios.

Panorama Competitivo

El mercado global de fideos instantáneos está moderadamente fragmentado, con fuertes líderes regionales que operan junto a corporaciones multinacionales. Empresas destacadas como Nissin Foods Holdings, Nestlé, Unilever, Tingyi e Indofood poseen colectivamente una participación de mercado significativa en el mercado de fideos instantáneos. Al mismo tiempo, existen oportunidades para que las marcas locales crezcan ofreciendo sabores culturalmente relevantes y adoptando estrategias de precios competitivos. Nissin Foods Holdings ha reportado un crecimiento constante de ingresos en los últimos años, mientras que Samyang Foods ha ganado tracción internacional, impulsada por el éxito de su ramen Buldak, que se popularizó a través de desafíos en redes sociales.

Las estrategias en la industria de los fideos instantáneos se centran en la diferenciación a través de formulaciones de productos premium, envases respetuosos con el medio ambiente y modelos de distribución centrados en lo digital. Por ejemplo, la introducción por parte de Nissin de vasos de papel aptos para microondas fabricados con fibra reciclada demuestra cómo la innovación en el envasado puede fortalecer el posicionamiento de la marca al tiempo que cumple con los requisitos de sostenibilidad y regulatorios. Además, existe un considerable potencial de crecimiento en las variedades de productos fortificados y libres de alérgenos, donde la demanda de los consumidores continúa superando la oferta. Las opciones sin gluten, a menudo elaboradas a partir de bases alternativas como el arroz o la quinoa, alcanzan precios más altos, pero se limitan principalmente a los canales especializados debido a los mayores costos de producción y la necesidad de instalaciones dedicadas para prevenir la contaminación cruzada.

Las empresas emergentes como Palmetto Gourmet Foods están aprovechando las tendencias de salud y bienestar ofreciendo productos altos en proteínas y sin gluten dirigidos a consumidores conscientes de su estado físico. Estos esfuerzos están respaldados por planes de expansión destinados a aumentar significativamente la capacidad de producción en los próximos años. Los avances tecnológicos en la industria de los fideos instantáneos, como los códigos de respuesta rápida verificados mediante cadena de bloques bajo el marco de Estándares Globales Uno en Hong Kong, están mejorando la transparencia y la autenticación de productos. Sin embargo, los altos costos asociados con estas tecnologías limitan actualmente su aplicación a las categorías de productos premium. Mientras tanto, el auge de las plataformas de comercio electrónico en China y la creciente adopción de modelos de comercio por video en todo el Sudeste Asiático están redefiniendo las estrategias de llegada al mercado. Estos desarrollos permiten a las marcas de nicho eludir las redes minoristas tradicionales, lograr mayores márgenes directos al consumidor y reinvertir en innovación y ofertas basadas en suscripción.

Líderes de la Industria de Fideos Instantáneos

Nissin Foods Holdings Co., Ltd.

Unilever PLC

Nestlé S.A.

Nongshim Co., Ltd.

PT Indofood CBP Sukses Makmur Tbk

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Cup Noodles presentó su más reciente sabor de edición limitada, Cup Noodles Pepinillo con Eneldo. Este sabor combina el picante intenso de los pepinillos con eneldo con la satisfacción de los fideos, ofreciendo un delicioso toque ácido. El producto está disponible en tiendas en línea y en establecimientos físicos, incluidos Walmart, Albertsons y otros grandes minoristas.

- Marzo de 2025: Wow! Momo ingresó al mercado de fideos en vaso de alto crecimiento con una variedad de sabores asiáticos e indios. La empresa, Wow! Momo Foods, ha trazado un objetivo estratégico de alcanzar 100 millones de rupias indias en ingresos provenientes de su nueva línea de productos, Wow! Noodles, en los próximos 24 meses.

- Noviembre de 2024: Nissin introdujo fideos en vaso con cafeína en Japón, incorporando ingredientes clave que se encuentran comúnmente en las bebidas energéticas, como cafeína, arginina (un aminoácido que favorece la síntesis de proteínas) y niacina (vitamina B3).

- Septiembre de 2024: Batchelors introdujo un nuevo producto en su portafolio, el Super Noodles Chilli and Lime Pot. Esta última oferta está disponible en los principales minoristas del Reino Unido, incluidos Sainsbury's, Farmfoods, B and M y Home Bargains.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de fideos instantáneos como el valor generado por pastillas de fideos de producción industrial, estables en anaquel, suministradas con condimentos que los consumidores reconstituyen en agua caliente; los sobres, vasos y tazones están todos incluidos al precio de venta del fabricante en los canales minoristas y de servicio de alimentos.

Exclusiones del alcance: El ramen frío o refrigerado, los kits de fideos húmedos, los fideos artesanales y las porciones preparadas en restaurantes quedan fuera de este alcance.

Descripción general de la segmentación

- Por Tipo de Producto

- Vegetariano

- No vegetariano

- Por Tamaño de Porción

- Paquetes Individuales

- Paquetes Múltiples

- Por Empaque

- Vasos/Tazones

- Paquete

- Por Canal de Distribución

- Supermercados/Hipermercados

- Tiendas de Conveniencia/Abarrotes

- Tiendas Minoristas en Línea

- Otros Canales de Distribución

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Países Bajos

- Polonia

- Bélgica

- Suecia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Indonesia

- Corea del Sur

- Tailandia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Chile

- Perú

- Resto de América del Sur

- Oriente Medio y África

- Sudáfrica

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor realizan entrevistas semiestructuradas con fabricantes de fideos, procesadores de ingredientes, grandes minoristas y socios logísticos en Asia-Pacífico, América del Norte, Europa y mercados emergentes clave. Estas conversaciones validan las razones de porciones per cápita, los precios en fábrica y la adopción de formatos secados al aire, cerrando las brechas dejadas por el trabajo de escritorio.

Investigación de escritorio

Comenzamos mapeando la demanda a través de conjuntos de datos públicos de alta credibilidad, como los recuentos de porciones de la World Instant Noodles Association, las tablas de utilización de cereales de la FAO, los flujos comerciales HS-1902 de UN Comtrade y las series de gasto del consumidor de la OCDE. Los archivos de empresas, los 10-K, las presentaciones para inversores y los registros aduaneros nacionales enriquecen los desglosamientos de precios y canales, mientras que las noticias y los fragmentos financieros se obtienen a través de Dow Jones Factiva y la inteligencia empresarial de D&B Hoovers. Las revistas revisadas por pares y las asociaciones comerciales como la Nutrition Society y la Japan Convenience Food Association ayudan a nuestros analistas a rastrear las tendencias de salud y empaque. Esta lista es ilustrativa. Muchas referencias secundarias adicionales respaldan la recopilación de datos, la validación y la aclaración de la investigación.

Dimensionamiento del mercado y pronóstico

Un modelo descendente convierte los volúmenes de porciones verificados en valor a través de precios de venta promedio ponderados ajustados por mezcla regional, penetración de importaciones y moneda. Los resúmenes de ingresos de proveedores y las verificaciones de precio de sobre muestreado por volumen actúan como pruebas de razonabilidad ascendentes. Las variables principales, incluido el índice de conveniencia urbana, las curvas de precios del trigo y el aceite de palma, el crecimiento del ingreso disponible, la penetración del comercio electrónico y los recuentos anuales de lanzamientos de sabores, alimentan una regresión multivariada que proyecta la demanda hasta 2030. Los desglosamientos faltantes se interpolan con razones comerciales de vecino más cercano que nuestros contactos primarios confirman.

Ciclo de validación de datos y actualización

Antes de su publicación, cada modelo pasa por filtros de varianza y anomalías. A continuación, se realiza una ronda de revisión por pares. Los eventos materiales desencadenan actualizaciones a mitad de ciclo, mientras que los informes regulares se actualizan completamente cada doce meses.

Por qué la línea base de fideos instantáneos de Mordor genera confianza

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes canastas de productos, escalas de precios y tiempos de actualización, y aquí presentamos esos factores de brecha. Nuestro alcance disciplinado, la auditoría anual de porciones y el modelado de doble vía ofrecen a los tomadores de decisiones una línea base transparente vinculada a variables claramente documentadas.

Los principales factores de varianza incluyen algunos estudios que incorporan comidas preparadas premium o mezclas de pasta deshidratada en los fideos instantáneos, otros que retroproyectan escenarios de largo horizonte al año base, y muchos que aplican precios promedio no divulgados que sobreestiman los ingresos en los mercados asiáticos de precios más bajos.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 50.97 B | Mordor Intelligence | |

| USD 64.67 B | Global Consultancy A | Incluye kits de comidas gourmet y salsas, inflando el alcance |

| USD 83.18 B | Research House B | Utiliza el pronóstico de 2035 escalado hacia atrás y multiplicadores de ASP amplios |

Estas comparaciones muestran que la definición cuidadosamente delimitada de Mordor y las variables actualizadas anualmente proporcionan a los usuarios una visión equilibrada y reproducible en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de fideos instantáneos en 2026?

El tamaño del mercado de fideos instantáneos se sitúa en 55,68 mil millones de USD en 2026 y se proyecta que alcance los 87,21 mil millones de USD en 2031.

¿Qué región consume más fideos instantáneos?

Asia-Pacífico controla casi tres cuartas partes de las ventas globales y se está expandiendo a la CAGR regional más rápida del 11,08%.

¿Qué tendencias de empaque están dando forma a la innovación de productos?

Los vasos de papel aptos para microondas y las películas de material único están reemplazando al poliestireno y los plásticos multicapa para cumplir con los mandatos de contenido reciclado.

¿Por qué las marcas están enriqueciendo los fideos instantáneos con hierro?

El enriquecimiento ayuda a combatir las tasas de anemia superiores al 30% en partes de Asia y África, y las directrices de la OMS respaldan la adición de 30 a 40 mg de hierro por kg de harina de trigo.

Última actualización de la página el: