Tamaño y Participación del Mercado de Pasta y Fideos de América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

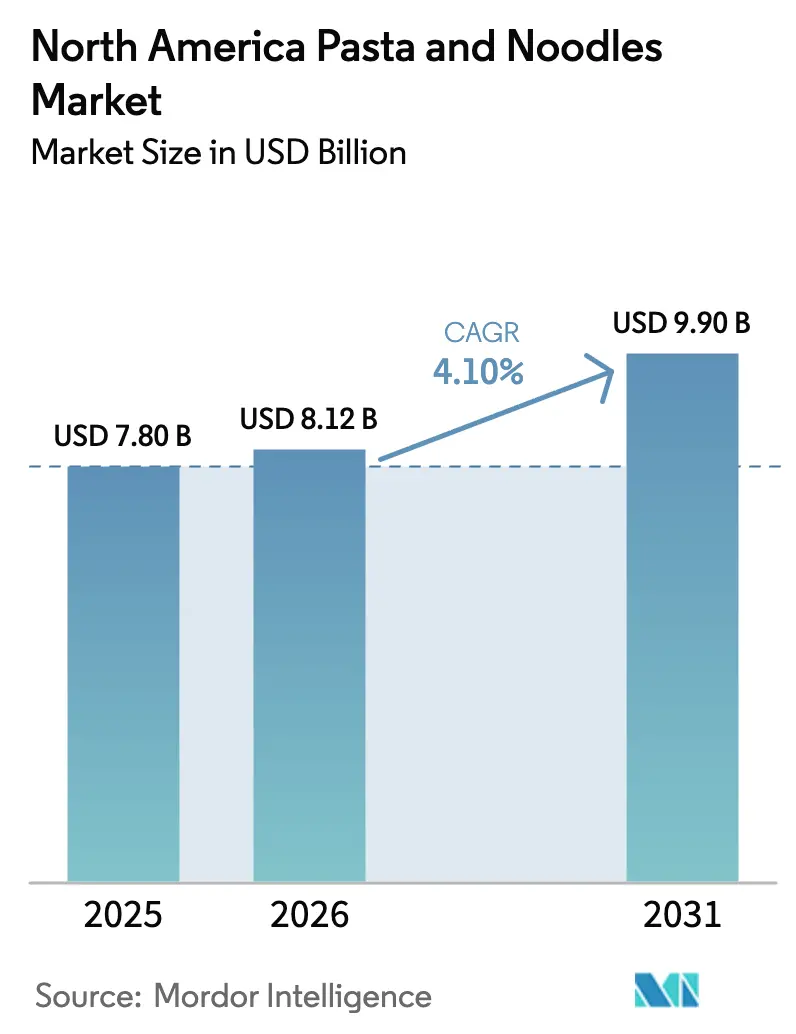

| Tamaño del mercado en el año base (2025) | 7.80 Mil millones de dólares |

| Tamaño del Mercado (2026) | 8.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.9 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.10% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pasta y Fideos de América del Norte por Mordor Intelligence

El tamaño del mercado de pasta y fideos de América del Norte en 2026 se estima en USD 8,12 mil millones, creciendo desde el valor de 2025 de USD 7,80 mil millones con proyecciones para 2031 que muestran USD 9,9 mil millones, creciendo a una CAGR del 4,1% durante 2026-2031. Este crecimiento está impulsado principalmente por la creciente preferencia de los consumidores por opciones de comidas rápidas y fáciles, junto con una demanda creciente de productos premium y de alta calidad. La pasta seca continúa dominando el mercado, mientras que las opciones sin gluten están ganando popularidad a medida que más consumidores buscan alternativas más saludables. El papel del comercio electrónico también está creciendo significativamente, permitiendo a las empresas entregar productos directamente a los clientes y ampliar su alcance. El mercado también está siendo testigo de un cambio en los ingredientes, con los productos tradicionales a base de trigo enfrentando competencia de alternativas como la pasta a base de quinoa y garbanzo. Los productos convencionales tienen una participación significativa, pero las opciones orgánicas están ganando terreno de manera constante. Las tendencias de empaque también están evolucionando, con las empresas adaptando los formatos tradicionales para satisfacer la demanda de los consumidores de conveniencia y sostenibilidad. Estados Unidos sigue siendo el mercado más grande en términos de volumen, mientras que Canadá experimenta el crecimiento más rápido debido a la creciente adopción de productos orgánicos y con etiqueta limpia, que atraen a los consumidores preocupados por la salud. El panorama competitivo está equilibrado, con grandes empresas multinacionales que mantienen su dominio a través de economías de escala, mientras que las marcas más pequeñas y especializadas están creando nichos en segmentos de productos enfocados en la salud e innovadores.

Conclusiones Clave del Informe

- Por tipo de producto, la pasta seca representó el 67,10% de la participación del mercado de pasta y fideos de América del Norte en 2025, mientras que los formatos enlatados y congelados tienen una proyección de expansión a una CAGR del 6,55% hasta 2031.

- Por ingrediente, los productos a base de trigo representaron una participación del 56,20% del tamaño del mercado de pasta y fideos de América del Norte en 2025; se proyecta que las ofertas a base de arroz crecerán a una CAGR del 5,55% entre 2026 y 2031.

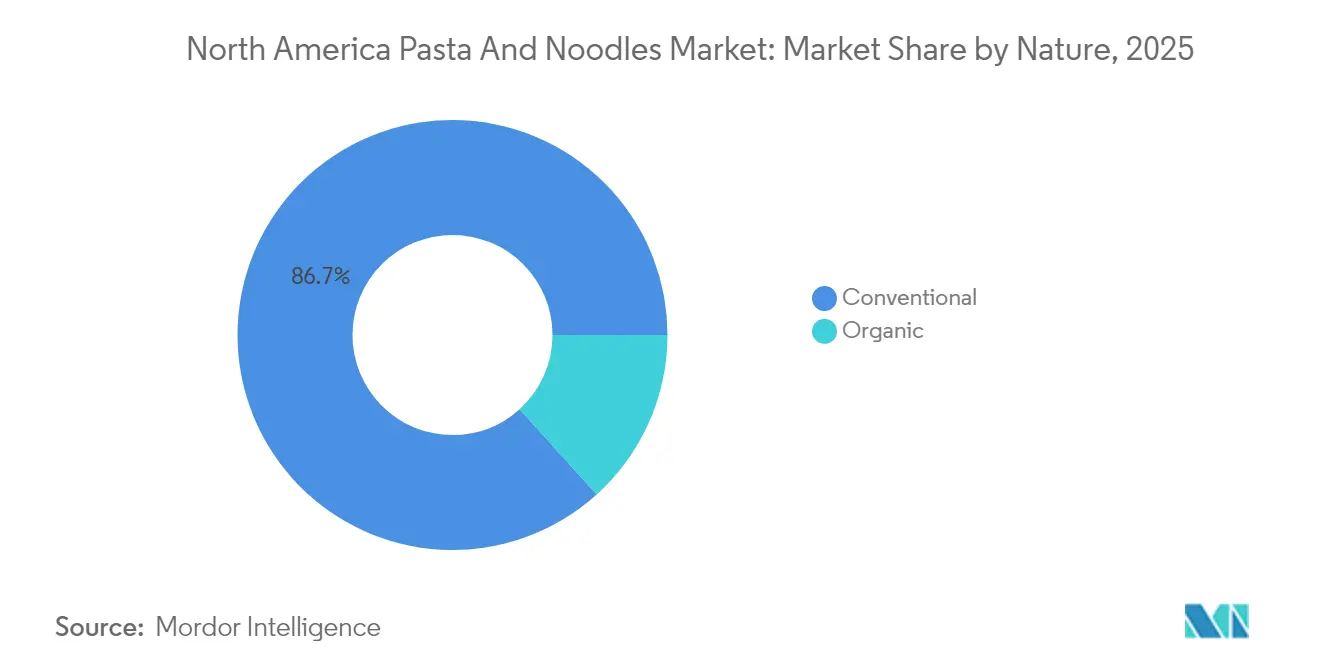

- Por naturaleza, los artículos convencionales controlaron el 86,70% de los ingresos de la categoría en 2025, mientras que las líneas orgánicas avanzan a una CAGR del 6,18% hasta 2031.

- Por empaque, los paquetes/bolsas lideraron con una participación del 62,10% en 2025; los vasos/tazones registran una CAGR del 5,62% hasta 2031.

- Por canal de distribución, los supermercados/hipermercados capturaron el 55,40% de las ventas en 2025, mientras que las tiendas minoristas en línea están preparadas para crecer a una CAGR del 6,42% hasta 2031.

- Por país, Estados Unidos controló el 74,10% de los ingresos en 2025, mientras que Canadá avanza a una CAGR del 5,60% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Pasta y Fideos de América del Norte

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN LA PROYECCIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Consumo creciente de alimentos de conveniencia | +1.2% | Más fuerte en centros urbanos de Estados Unidos | Mediano plazo (2-4 años) |

| Demanda creciente de pasta y fideos sin gluten | +0.8% | América del Norte, segmentos premium | Largo plazo (≥ 4 años) |

| Innovación y premiumización gourmet | +0.9% | Áreas metropolitanas de Estados Unidos y Canadá | Mediano plazo (2-4 años) |

| Cambio hacia dietas a base de plantas | +0.7% | América del Norte, regiones costeras | Largo plazo (≥ 4 años) |

| Popularidad creciente de kits de comidas y comidas preparadas | +0.6% | Estados Unidos y Canadá, demografía suburbana | Corto plazo (≤ 2 años) |

| Fuerte preferencia por ingredientes de etiqueta limpia | +0.5% | Segmentos de consumidores educados en Estados Unidos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Consumo creciente de alimentos de conveniencia

El mercado de pasta y fideos en América del Norte está creciendo de manera constante, impulsado por la demanda creciente de opciones de comidas convenientes y rápidas. Muchos hogares urbanos, especialmente aquellos con doble ingreso, buscan alimentos fáciles de preparar que se adapten a sus agitados horarios. La pasta se ha convertido en un alimento básico, con una encuesta realizada por la Organización Share The Pasta revelando que el 86% de los encuestados come pasta al menos una vez a la semana[1]Fuente: Organización Share The Pasta, Datos sobre la Pasta,

sharethepasta.org. Esto destaca cuán profundamente está integrada la pasta en las comidas cotidianas. Las empresas están introduciendo productos innovadores que mejoran tanto la conveniencia como el disfrute. Por ejemplo, en 2024, Barilla lanzó una forma de pasta de edición limitada llamada 'Snowfall'. Esta pasta única presenta intrincados diseños de copos de nieve con bordes en forma de nochebuena y un corazón en el centro, que simboliza el eslogan de la marca, 'Un Signo de Amor'. El producto fue diseñado para generar un sentido de unión durante la temporada navideña. Tales ofertas creativas resuenan entre los consumidores, ya que casi la mitad de los estadounidenses han mostrado interés en formas de pasta divertidas y de temporada.

Cambio hacia dietas a base de plantas

La creciente popularidad de las dietas a base de plantas está influyendo en el mercado de pasta y fideos de América del Norte, ya que los consumidores buscan opciones más saludables y nutritivas más allá de los productos tradicionales a base de trigo. Los fideos elaborados con lentejas y garbanzos están ganando terreno porque son ricos en proteínas. Esta tendencia se alinea con la adopción más amplia de alimentos a base de plantas. Según el Instituto de Alimentos Saludables (Good Food Institute), en 2024, el 53% de los estadounidenses han probado carne a base de plantas en algún momento, y el 40% la consumió en el último año, lo que indica interés en las alternativas a base de plantas[2]Fuente: Instituto de Alimentos Saludables (Good Food Institute), Carne a Base de Plantas en Estados Unidos,

gfi.org. En respuesta a esta demanda, Veggiecraft relanzó sus productos a nivel nacional en 2024 con recetas mejoradas y empaque actualizado. Sus ofertas, como Veggiecraft Zucchini Penne y Veggiecraft Sweet Potato Spaghetti, muestran innovación en pasta a base de plantas. Los estados costeros, en particular, están viendo tasas de adopción más altas, lo que está ayudando al mercado a diversificar sus opciones de ingredientes y atender a las cambiantes preferencias dietéticas en toda la región.

Innovación y premiumización gourmet

El mercado de pasta y fideos de América del Norte está experimentando cambios significativos, con los consumidores que cada vez más favorecen opciones innovadoras y premium. Por ejemplo, Barilla introdujo espagueti de garbanzo y orzo de garbanzo, con precios de USD 2,99 y USD 3,49 respectivamente, para satisfacer esta creciente demanda. Las empresas también están adoptando tecnologías de producción avanzadas, como la extrusión a baja temperatura, para mejorar la textura y la consistencia del producto. La trazabilidad habilitada por cadena de bloques (blockchain) se está utilizando para garantizar la autenticidad y mejorar el control de calidad y la eficiencia operativa. Estos avances ayudan a las marcas a diferenciarse en un mercado competitivo. En mayo de 2024, Maggi lanzó una nueva línea de fideos en Estados Unidos, con sabores de inspiración global como Masala Clásico Indio, Ajo Picante Chino y BBQ Picante Coreano. Esta línea de productos atiende a la creciente demanda de sabores diversos, particularmente entre los consumidores más jóvenes que están ansiosos por probar experiencias culinarias nuevas y emocionantes.

Demanda creciente de pasta y fideos sin gluten

El mercado de pasta y fideos de América del Norte está experimentando una demanda creciente de productos sin gluten, impulsada tanto por preocupaciones de salud como por cambios en las preferencias de los consumidores. Aproximadamente el 0,75% de la población de Estados Unidos se estima que tiene intolerancia al gluten, según la Revisión de Población Mundial (World Population Review), hasta 2025[3]Fuente: Revisión de Población Mundial (World Population Review), Intolerancia al Gluten por País 2025,

worldpopulationreview.com, mientras que muchos otros optan por opciones sin gluten debido a los beneficios percibidos para la salud. Para satisfacer esta demanda, las marcas están introduciendo productos innovadores. Por ejemplo, en agosto de 2025, Banza lanzó una nueva línea de pasta sin gluten elaborada a partir de una mezcla de arroz integral y garbanzos. Este producto, disponible en Whole Foods y otros grandes minoristas, tiene como objetivo abordar problemas comunes como la textura y el sabor, que suelen ser desafíos para las alternativas sin gluten. Al centrarse en la calidad y el sabor, marcas como Banza están haciendo que la pasta sin gluten sea más atractiva y accesible para una gama más amplia de consumidores, incluidos aquellos con restricciones dietéticas y quienes buscan opciones más saludables.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN LA PROYECCIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Intensa competencia de alternativas | -0.9% | Más fuerte en segmentos conscientes de la salud | Mediano plazo (2-4 años) |

| Preocupaciones de salud por carbohidratos refinados y sodio | -0.7% | América del Norte, demografía urbana educada | Largo plazo (≥ 4 años) |

| Creciente cambio del consumidor hacia dietas bajas en carbohidratos / cetogénicas | -0.6% | Estados Unidos y Canadá, consumidores enfocados en el fitness | Mediano plazo (2-4 años) |

| Volatilidad en el suministro de trigo inducida por el clima | -0.5% | Cadena de suministro, impactos regionales en los precios | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de salud por carbohidratos refinados y sodio

Las preocupaciones de salud se están convirtiendo en un factor significativo que afecta al mercado de pasta y fideos de América del Norte, ya que cada vez más consumidores priorizan las opciones de granos enteros y niveles más bajos de sodio para alinearse con las recomendaciones de salud. En agosto de 2024, la Administración de Alimentos y Medicamentos de Estados Unidos (FDA) introdujo directrices preliminares para los objetivos de reducción de sodio de la Fase II. Estas directrices tienen como objetivo reducir la ingesta promedio de sodio de 3.400 mg/día a aproximadamente 2.750 mg/día en un período de 3 años. Este esfuerzo es parte de la iniciativa más amplia de la Administración de Alimentos y Medicamentos (FDA) para reducir los niveles de sodio en alimentos procesados, envasados y preparados[4]Fuente: Administración de Alimentos y Medicamentos, Reducción de Sodio en el Suministro de Alimentos,

fda.gov. En respuesta, los fabricantes están introduciendo alternativas más saludables. Por ejemplo, General Mills lanzó la pasta Carbe Diem, que contiene un 55% menos de carbohidratos netos mientras mantiene la misma textura que la pasta tradicional. Del mismo modo, Fiber Gourmet ofrece opciones de pasta con alto contenido de fibra que reducen la densidad calórica en casi la mitad. Sin embargo, estos productos más saludables suelen tener precios más elevados, lo que los hace menos accesibles para algunos consumidores.

Intensa competencia de alternativas

El mercado de pasta y fideos de América del Norte enfrenta desafíos debido a la creciente competencia de opciones de comidas alternativas. Productos como comidas listas para consumir, platos congelados, sustitutos de arroz y granos, y fideos a base de plantas se están volviendo cada vez más populares. Estas alternativas atraen a los consumidores al ofrecer conveniencia, una variedad de opciones dietéticas y sabores únicos. Muchas de estas opciones también se comercializan como más saludables o más asequibles, además de ser rápidas y fáciles de preparar, lo que las hace atractivas para personas ocupadas o conscientes de su salud. Esta creciente competencia está empujando a los fabricantes tradicionales de pasta a innovar y diferenciar sus productos para mantenerse relevantes. La creciente disponibilidad de sustitutos no solo está dividiendo la participación de mercado, sino que también está dificultando que los productos de pasta convencionales mantengan la lealtad del consumidor y aseguren un espacio prominente en los estantes en una industria alimentaria altamente competitiva.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio de los Productos Estables en Anaquel Enfrenta el Desafío de la Conveniencia

La pasta seca sigue siendo el segmento líder en el mercado de pasta y fideos de América del Norte, con una participación del 67,10% del total del mercado en 2025. Su popularidad se debe a su larga vida útil, fácil almacenamiento y versatilidad, lo que la convierte en un alimento básico en los hogares. Los consumidores valoran la pasta seca por su calidad consistente, rápido tiempo de cocción y su capacidad de utilizarse en una amplia gama de platos, desde comidas simples hasta recetas elaboradas. Las marcas principales continúan ofreciendo una variedad de formas y mezclas, atendiendo tanto las preferencias tradicionales como las tendencias conscientes de la salud. El dominio de este segmento destaca su papel como una opción confiable y conveniente para la planificación de comidas, manteniendo su relevancia a pesar de los cambios en las preferencias de los consumidores.

Por otro lado, los productos de pasta enlatada y congelada están ganando terreno, con una CAGR proyectada del 6,55% hasta 2031, creciendo más rápido que el segmento de pasta seca. Estas opciones atraen a los consumidores que buscan conveniencia, ya que eliminan la necesidad de hervir y escurrir mientras ofrecen un control preciso de las porciones. Esto los hace ideales para hogares más pequeños o personas que buscan comidas rápidas listas para consumir. Las tecnologías de empaque mejoradas garantizan la frescura y el sabor, haciendo que estos productos sean adecuados para estilos de vida agitados. La creciente demanda de pasta enlatada y congelada refleja las necesidades de los consumidores urbanos con poco tiempo y las familias de doble ingreso, quienes priorizan la eficiencia sin sacrificar el sabor.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles al adquirir el informe

Por Ingrediente: El Dominio del Trigo es Desafiado por Granos Alternativos

La pasta a base de trigo sigue siendo la opción más popular en el mercado de pasta y fideos de América del Norte en 2025, representando el 56,20% de la participación total del mercado. Este dominio se debe a la infraestructura bien establecida para el procesamiento del trigo, las materias primas asequibles y la confianza del consumidor en la calidad y textura de los productos a base de sémola. La pasta de trigo está ampliamente disponible tanto en tiendas minoristas como en establecimientos de servicios de alimentación, lo que la convierte en una opción conveniente para las comidas diarias. Su familiaridad en las recetas tradicionales y la calidad consistente de marcas de confianza refuerzan aún más su posición. Su versatilidad en diversas cocinas asegura que siga siendo un alimento básico en los hogares de toda la región.

La pasta a base de arroz está ganando popularidad de manera constante y se proyecta que crecerá a una CAGR del 5,55% de 2026 a 2031. Este crecimiento está impulsado por la demanda creciente de los consumidores con sensibilidades al gluten y un creciente interés en la cocina asiática, donde los fideos de arroz son un ingrediente clave. Las mejoras en la calidad del producto, como mejor textura y sabor, junto con una mayor disponibilidad en las tiendas, están animando a más consumidores a probar las opciones a base de arroz. La creciente conciencia sobre las dietas sin gluten también está contribuyendo a su crecimiento. Como resultado, la pasta a base de arroz está expandiendo gradualmente su participación de mercado, ofreciendo a los consumidores más variedad y atendiendo a diversas preferencias dietéticas.

Por Naturaleza: La Escala Convencional Encuentra la Premiumización Orgánica

La pasta convencional se mantuvo como el segmento líder en el mercado de pasta y fideos de América del Norte en 2025, representando el 86,70% de la participación total del mercado. Este dominio se debe principalmente a las ventajas de costo de las instalaciones de producción a gran escala, que permiten a las marcas ofrecer precios competitivos. La pasta convencional está ampliamente disponible en varios canales minoristas, incluidos supermercados, hipermercados, tiendas de conveniencia y plataformas en línea. Las marcas establecidas se benefician de la fuerte confianza y reconocimiento del consumidor, lo que hace que la pasta convencional sea la opción preferida para los hogares que buscan opciones de comidas asequibles y fácilmente accesibles. Su larga presencia en el mercado ha consolidado su posición como un alimento básico en muchas cocinas de América del Norte.

Por otro lado, la pasta orgánica está ganando terreno rápidamente como el segmento de más rápido crecimiento, con una CAGR proyectada del 6,18% hasta 2031, superando significativamente a la pasta convencional. Los consumidores se sienten cada vez más atraídos por la pasta orgánica debido a su asociación con ingredientes más limpios, la certificación del Departamento de Agricultura de Estados Unidos (USDA) y las prácticas agrícolas respetuosas con el medio ambiente. El creciente enfoque en la salud y el bienestar, junto con la demanda creciente de productos alimenticios premium, está animando a más personas a probar y volver a comprar opciones orgánicas. A medida que la pasta orgánica se vuelve más ampliamente disponible y la diferencia de precio en comparación con la pasta convencional disminuye, se espera que asegure una mayor presencia en los estantes de las tiendas de América del Norte. Esta tendencia refleja un cambio en las preferencias de los consumidores hacia opciones alimenticias más saludables y sostenibles.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Empaque: Los Formatos Tradicionales se Adaptan a las Tendencias de Conveniencia

Los paquetes/bolsas fueron el formato de empaque más popular en 2025, representando el 62,10% del volumen total en el mercado de pasta y fideos de América del Norte. Este formato es ampliamente preferido porque es asequible, fácil de almacenar y está fácilmente disponible en supermercados, tiendas de club y tiendas de precio único. Es versátil y admite varios tipos de productos, incluida la pasta seca y los fideos instantáneos, lo que lo convierte en una opción conveniente para los hogares. Muchas marcas bien establecidas dependen de los paquetes y bolsas para la distribución, lo que ha ayudado a mantener su dominio en el mercado. Su capacidad para satisfacer tanto las compras a granel como las necesidades cotidianas los convierte en un elemento básico en el empaque de pasta.

Por otro lado, los vasos/tazones están ganando popularidad y se espera que crezcan a un ritmo más rápido, con una CAGR proyectada del 5,62% de 2026 a 2031. Estos formatos de empaque son particularmente atractivos para personas con estilos de vida ocupados, como viajeros habituales, estudiantes y hogares más pequeños, ya que ofrecen conveniencia, control de porciones y preparación rápida en solo unos minutos. Las innovaciones como el aislamiento mejorado, los materiales reciclables y las opciones de sabores premium están impulsando aún más su demanda. A medida que más personas adoptan estilos de vida en movimiento, los vasos y tazones probablemente se conviertan en un área clave de crecimiento en el mercado de pasta y fideos, ofreciendo una solución práctica y moderna para comidas rápidas.

Por Canal de Distribución: El Comercio Minorista Tradicional Enfrenta la Disrupción Digital

Los supermercados/hipermercados se mantuvieron como los principales canales de venta de pasta y fideos en 2025, representando el 55,40% de los ingresos totales. Estas tiendas son populares porque ofrecen una amplia variedad de productos, incluidas opciones regulares y especiales, todo en un solo lugar. Los compradores a menudo dependen de ellas para sus necesidades semanales de comestibles, y los precios competitivos atraen aún más a los clientes. Sus sólidas cadenas de suministro garantizan que los artículos esenciales como la pasta siempre estén disponibles en los estantes. Para muchas familias en América del Norte, los supermercados e hipermercados son los lugares más convenientes y confiables para comprar pasta y fideos.

Por otro lado, el comercio minorista en línea está creciendo rápidamente y se espera que sea el canal de distribución de expansión más rápida, con una CAGR proyectada del 6,42% hasta 2031. Este crecimiento está impulsado por la creciente popularidad de los servicios de suscripción para artículos de despensa, las asociaciones con empresas de kits de comidas y la mayor confianza del consumidor en la entrega segura de comestibles. Las plataformas en línea también proporcionan acceso a variedades de pasta únicas, premium e internacionales, atendiendo a una gama más amplia de preferencias. A medida que más consumidores priorizan la conveniencia y adoptan hábitos de compra digital, se espera que las ventas en línea ganen gradualmente participación de mercado mientras complementan el dominio de las tiendas físicas.

Análisis Geográfico

Estados Unidos representó el 74,10% del volumen del mercado en 2025, impulsado por su amplia y diversa base de consumidores, la fuerte cultura gastronómica ítaloamericana y la amplia disponibilidad minorista. Los consumidores urbanos prefieren opciones rápidas y convenientes como cuencos de pasta instantánea y para microondas, mientras que las familias suburbanas a menudo optan por paquetes más grandes a granel. Los estados costeros están liderando la adopción de variedades de pasta a base de plantas y orgánicas, que suelen establecer tendencias que se extienden gradualmente a otras regiones. Esta demanda estratificada destaca las variadas preferencias en diferentes demografías y regiones dentro del país, lo que hace de Estados Unidos un actor dominante en el mercado de pasta y fideos de América del Norte.

Canadá es el mercado de más rápido crecimiento en la región, con una tasa de crecimiento anual compuesta (CAGR) proyectada del 5,60% hasta 2031. La creciente población inmigrante del país está introduciendo una mayor variedad de preferencias culinarias, aumentando la popularidad tanto de los fideos de trigo como de arroz. La alineación de Canadá con los estándares orgánicos del Departamento de Agricultura de Estados Unidos (USDA) ha simplificado el comercio transfronterizo, permitiendo a las marcas utilizar las capacidades de fabricación de Estados Unidos mientras personalizan los productos para los consumidores canadienses. Una combinación de marcas nacionales e importadas, como Italpasta y otras opciones internacionales, están ampliando las opciones para los compradores canadienses.

México y otras partes de América del Norte presentan oportunidades de crecimiento adicionales, respaldadas por aranceles estables bajo el Acuerdo Estados Unidos-México-Canadá. En los mercados del sur, la pasta a base de trigo sigue siendo un alimento básico, pero el aumento de los ingresos disponibles y la exposición a las cocinas internacionales están animando a los consumidores a probar opciones gourmet y sin gluten. Adaptarse a las preferencias locales, como ofrecer sabores de salsas específicos de la región y tamaños de paquetes variables, es esencial para que las marcas tengan éxito en estos mercados culturalmente diversos. Este enfoque en la localización está ayudando a las empresas a aprovechar la creciente demanda de pasta y fideos en toda la región, particularmente en áreas con tradiciones culinarias distintivas.

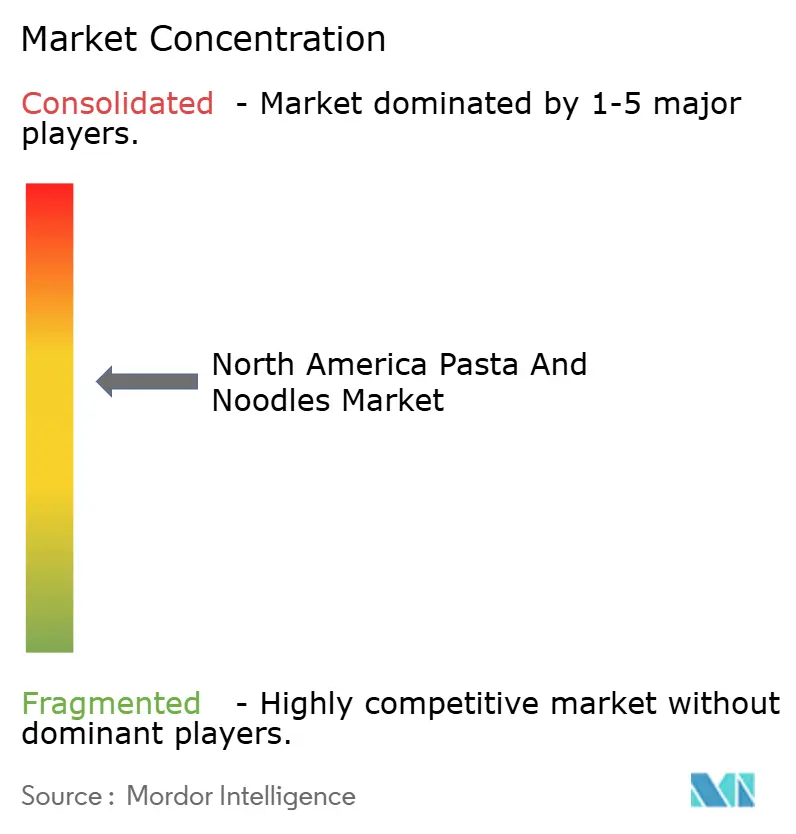

Panorama Competitivo

El mercado de pasta y fideos de América del Norte está moderadamente concentrado, con actores principales como Barilla Holding SpA, Nestlé SA y Campbell Soup Company compitiendo contra marcas emergentes como Banza y Jovial Foods. Las grandes empresas multinacionales mantienen una ventaja competitiva a través de ventajas de costo, integración vertical y amplias carteras de marcas. Por otro lado, las marcas especializadas más pequeñas están ganando terreno al ofrecer productos únicos elaborados con harina de garbanzo o lenteja, promoviendo afirmaciones de etiqueta limpia y utilizando modelos de ventas directas al consumidor. Estas estrategias permiten a los actores más pequeños construir bases de clientes leales dentro de nichos específicos del mercado.

Las inversiones en tecnología están desempeñando un papel significativo en la configuración del mercado. Por ejemplo, Barilla ha adoptado tecnología de clasificación óptica basada en inteligencia artificial (IA) para detectar defectos superficiales, reduciendo el desperdicio y mejorando su imagen de producto premium. A finales de 2024, Winland Foods adquirió Philadelphia Macaroni Company por USD 495 millones, ampliando su capacidad de producción en la Costa Este y fortaleciendo sus relaciones con los proveedores de restaurantes. Del mismo modo, la adquisición de Vitelli Foods por parte de Colavita en 2025 ayudó a la empresa a reforzar su marca de origen italiano auténtico mientras aumentaba su alcance de distribución en la región noreste.

La innovación en el mercado está enfocada en abordar las necesidades emergentes de los consumidores y las tendencias de sostenibilidad. Las empresas están explorando cuencos de pasta enriquecidos con proteínas diseñados para usuarios de medicamentos tipo Péptido Similar al Glucagón-1 (GLP-1), desarrollando empaques elaborados con materiales reciclados e implementando tecnología de cadena de bloques (blockchain) para garantizar la trazabilidad del trigo duro. Estos avances destacan la naturaleza dinámica de la competencia en el mercado de pasta y fideos de América del Norte, a medida que las empresas se esfuerzan por satisfacer las preferencias cambiantes de los consumidores y diferenciarse en un mercado saturado.

Líderes de la Industria de Pasta y Fideos de América del Norte

Nissin Foods Holdings Co., Ltd.

Barilla Holding SpA

Ebro Foods SA

Campbell Soup Company

Nestlé SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Julio de 2025: Banza amplió su cartera de pasta lanzando Pasta de Arroz Integral. Este nuevo producto, que combinó arroz integral con los garbanzos característicos de Banza, tenía como objetivo abordar dos desafíos clave para los consumidores sin gluten: ofrecer un sabor excepcional y mantener la textura incluso al día siguiente.

- Mayo de 2025: La marca de condimentos, sopas instantáneas y fideos Maggi, propiedad de Nestlé SA, amplió su presencia en el mercado de Estados Unidos con el lanzamiento de Maggi Noodles. Esta iniciativa tenía como objetivo satisfacer la creciente demanda de sabores intensos y cocina de fusión.

- Enero de 2025: Barilla anunció el lanzamiento de edición limitada de Barilla Love Pasta, un producto diseñado para celebrar el amor en todas sus formas. La pasta con forma de corazón tenía como objetivo ofrecer a los canadienses una forma única de crear experiencias gastronómicas significativas.

- Diciembre de 2023: Nissin Foods, el fabricante de Cup Noodles y Top Ramen, lanzó los paquetes Hot & Spicy Fire Wok en dos sabores: Torched Teriyaki Chicken y Screamin' Sichuan Beef. Los paquetes vienen con un pack cuadrado de ramen que contiene fideos picantes infusionados con copos de chile.

Alcance del Informe del Mercado de Pasta y Fideos de América del Norte

Los fideos y la pasta son tipos de alimentos elaborados con masa sin levadura, que se extiende y se corta, se estira o se extruye en tiras o cuerdas largas. El mercado de pasta y fideos de América del Norte está segmentado por forma, canal de distribución y geografía. Por forma, el mercado está segmentado en productos de temperatura ambiente/enlatados, secos y refrigerados/congelados. Por canal de distribución, el mercado estudiado está segmentado en supermercados/hipermercados, tiendas de conveniencia, tiendas minoristas en línea y otros canales de distribución. Por geografía, el mercado estudiado está segmentado en Estados Unidos, Canadá, México y el Resto de América del Norte. El tamaño del mercado se realiza en términos de valor (USD) para estos segmentos.

| Seca |

| Instantánea |

| Enlatada y Congelada |

| Arroz |

| Maíz |

| Mijo |

| Trigo |

| Otros Ingredientes |

| Convencional |

| Orgánica |

| Paquetes/Bolsas |

| Vasos/Tazones |

| Cajas |

| Supermercados/Hipermercados |

| Tiendas de Conveniencia |

| Tiendas Minoristas en Línea |

| Otros Canales |

| Estados Unidos |

| Canadá |

| México |

| Resto de América del Norte |

| Por Tipo de Producto | Seca |

| Instantánea | |

| Enlatada y Congelada | |

| Por Ingrediente | Arroz |

| Maíz | |

| Mijo | |

| Trigo | |

| Otros Ingredientes | |

| Por Naturaleza | Convencional |

| Orgánica | |

| Por Tipo de Empaque | Paquetes/Bolsas |

| Vasos/Tazones | |

| Cajas | |

| Por Canal de Distribución | Supermercados/Hipermercados |

| Tiendas de Conveniencia | |

| Tiendas Minoristas en Línea | |

| Otros Canales | |

| Por País | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte |

Preguntas Clave Respondidas en el Informe

¿Qué tan grande es el mercado de pasta y fideos de América del Norte en 2026?

El tamaño del mercado de pasta y fideos de América del Norte es de USD 8,12 mil millones en 2026, con un valor proyectado de USD 9,9 mil millones para 2031.

¿Qué segmento de producto se expande más rápido hasta 2031?

Los productos enlatados y congelados registran el mayor crecimiento con una CAGR del 6,55% porque ofrecen la conveniencia de calentar y consumir.

¿Por qué los fideos a base de legumbres están ganando popularidad?

Las harinas de garbanzo, lenteja y arveja proporcionan proteína adicional y se alinean con las dietas a base de plantas, haciéndolos atractivos para los compradores conscientes de su salud.

¿Qué impulsa las ventas de pasta en línea en América del Norte?

Los paquetes directos al consumidor, las suscripciones a kits de comidas y la mayor disponibilidad de referencias (SKU) impulsan una CAGR del 6,42% para los canales de venta minorista en línea.

Última actualización de la página el: