Tamaño y participación del mercado de fideos instantáneos de Bangladesh

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

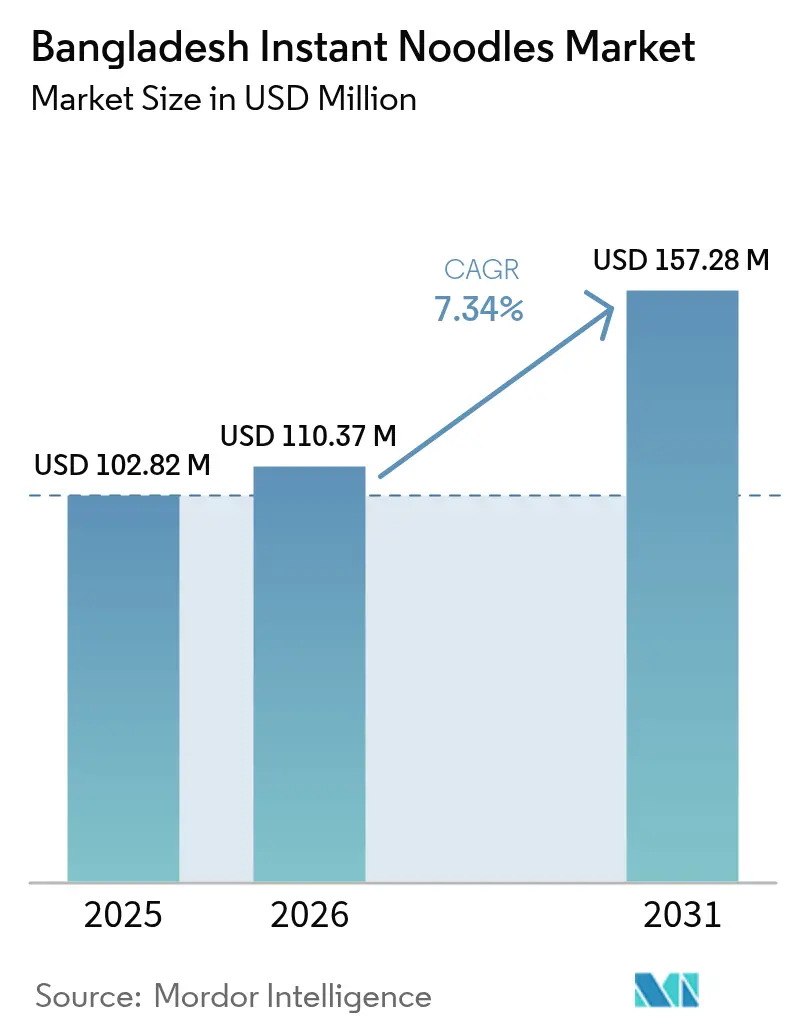

| Tamaño del mercado en el año base (2025) | 102.82 Millones de dólares |

| Tamaño del Mercado (2026) | 110.37 Millones de dólares |

| Tamaño del Mercado (2031) | 157.28 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.34% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de fideos instantáneos de Bangladesh por Mordor Intelligence

En 2025, el tamaño del mercado de fideos instantáneos de Bangladesh fue valorado en USD 102,82 millones. El mercado de fideos instantáneos de Bangladesh fue valorado en USD 102,82 millones en 2025 y se estima que crecerá desde USD 110,37 millones en 2026 hasta alcanzar USD 157,28 millones en 2031, a una CAGR del 7,34% durante el período de pronóstico (2026-2031). Esta trayectoria ascendente está impulsada por el aumento de los ingresos urbanos, la evolución de los formatos minoristas y un notable cambio hacia las compras de abarrotes en línea, lo que hace que los fideos instantáneos sean más accesibles para diversos grupos demográficos. Como referencia, el Banco Mundial informó en 2023 que el 35,27% de la fuerza laboral de Bangladesh se encontraba en agricultura, el 20,88% en industria y un significativo 43,85% en servicios[1]Fuente: Banco Mundial, "Distribución del empleo por sector económico, Bangladesh", www.databank.worldbank.org. Las empresas no solo están enriqueciendo los productos con nutrientes y experimentando con sabores, sino que también están introduciendo formatos premium en vaso. Estos movimientos son una respuesta directa a las crecientes preocupaciones sobre la salud y la evolución de las preferencias de sabor, lo que subraya la diferenciación de marca. Además, las corporaciones están canalizando inversiones en líneas de producción automatizadas y rigurosas pruebas internas, garantizando el cumplimiento de las normas regulatorias y, al mismo tiempo, reduciendo los costos unitarios. El panorama competitivo se está intensificando, con actores multinacionales que ofrecen productos de valor agregado. En respuesta, los productores locales están innovando con estrategias de precios y sabores regionales, asegurando tanto la visibilidad como la prueba del producto en la categoría.

Conclusiones clave del informe

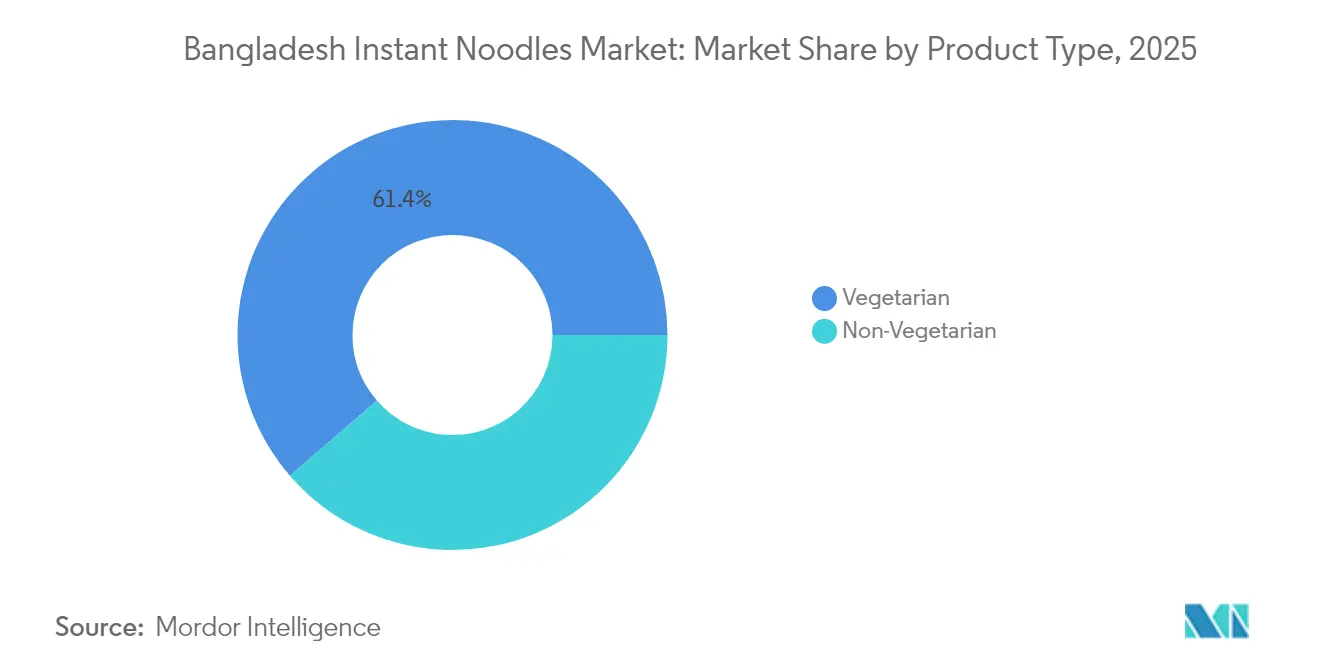

- Por tipo de producto, las variantes vegetarianas lideraron con el 61,35% de la participación del mercado de fideos instantáneos de Bangladesh en 2025; sin embargo, las opciones no vegetarianas se están expandiendo a una CAGR del 8,54% hasta 2031.

- Por tamaño de porción, los paquetes de porción individual representaron el 64,10% del tamaño del mercado de fideos instantáneos de Bangladesh en 2025, mientras que los formatos de porciones múltiples están creciendo a una CAGR del 8,33% hasta 2031.

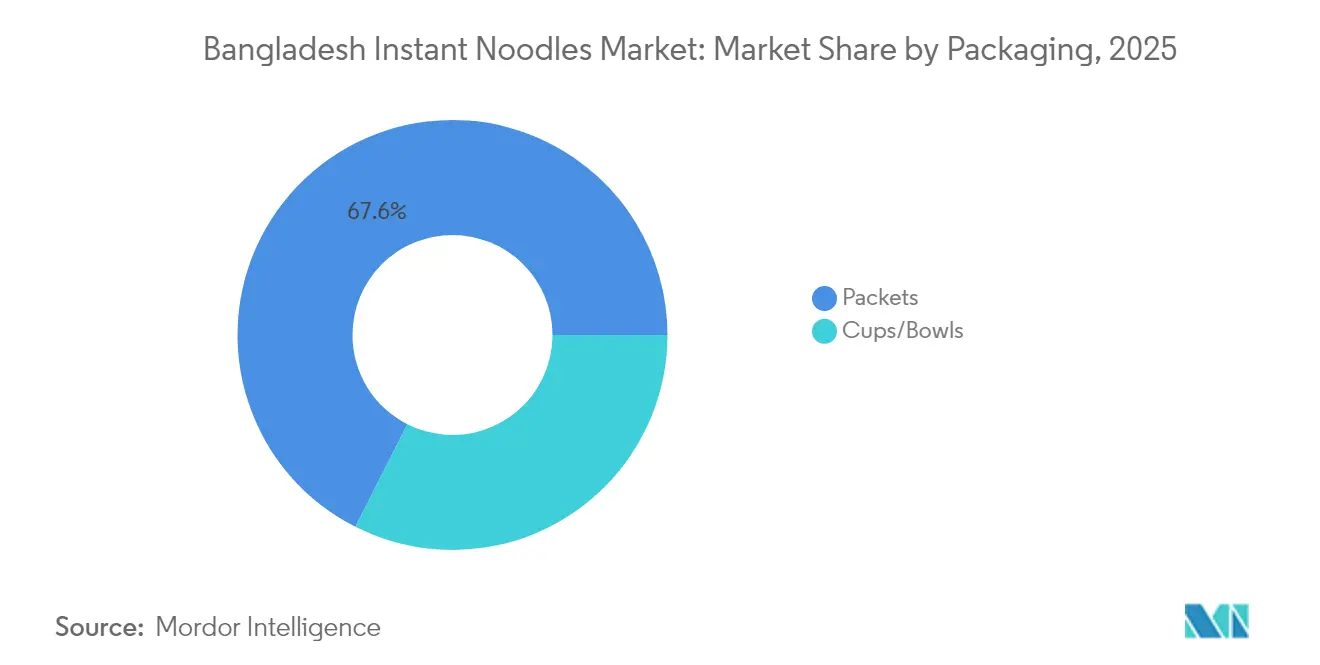

- Por empaque, los sobres representaron el 67,55% de los ingresos en 2025; se prevé que los vasos y tazones crezcan a una CAGR del 7,86% hasta 2031.

- Por sabor, el pollo representó el 59,10% de la participación en 2025, mientras que las variantes de masala/picante avanzan a una CAGR del 9,18% hasta 2031.

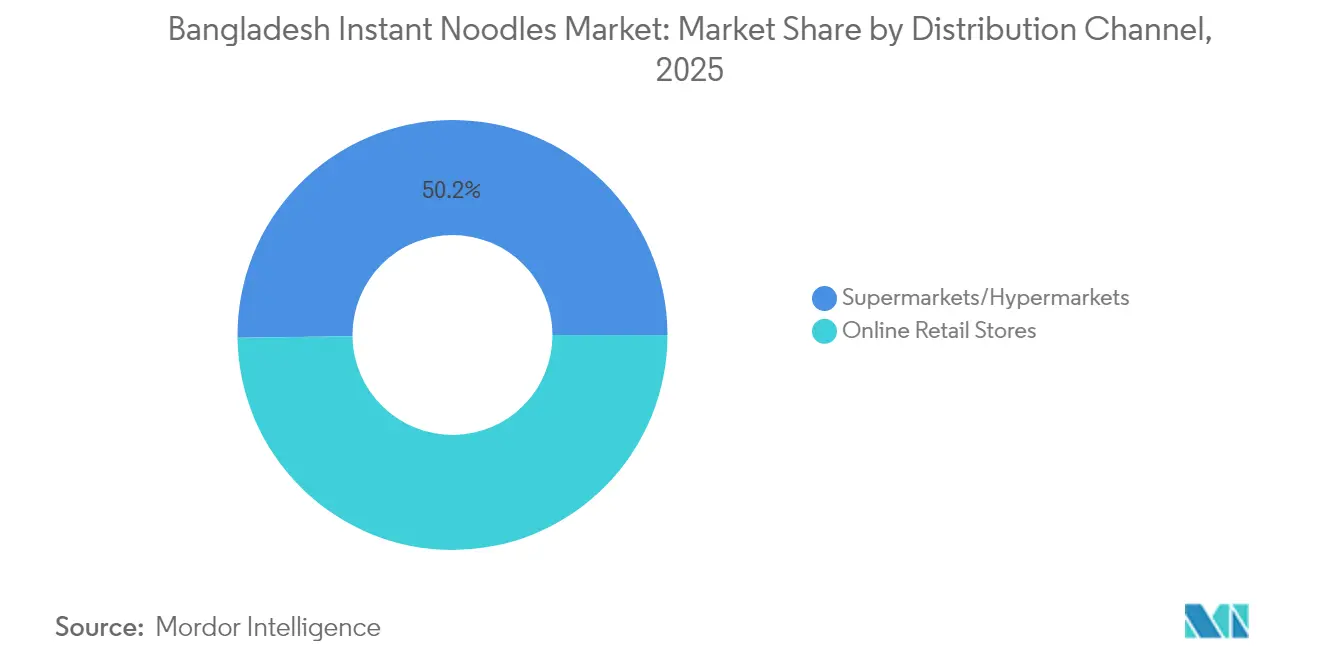

- Por canal de distribución, los supermercados e hipermercados representaron el 50,20% del valor en 2025; el comercio minorista en línea está creciendo a una CAGR del 10,35% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de fideos instantáneos de Bangladesh

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Innovación de productos y variedad | +1.8% | Nacional, concentrado en Daca y Chittagong | Mediano plazo (2-4 años) |

| Preferencia creciente por los aperitivos y la comida rápida | +2.1% | Centros urbanos con extensión a zonas rurales | Corto plazo (≤ 2 años) |

| Expansión del comercio minorista y el comercio electrónico | +1.5% | Nacional, liderado por las principales ciudades | Largo plazo (≥ 4 años) |

| Influencia del marketing digital y las redes sociales | +1.2% | Nacional, demografía enfocada en jóvenes | Mediano plazo (2-4 años) |

| Conveniencia y preparación mínima | +0.9% | Zonas urbanas, segmentos de población trabajadora | Corto plazo (≤ 2 años) |

| Atractivo del sabor y los sentidos | +0.5% | Nacional, preferencias culturales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Innovación de productos y variedad

La marca Fresh del Grupo Meghna está liderando las estrategias de enriquecimiento con nutrientes, añadiendo vitaminas B2, C, D y zinc a sus variantes instantáneas. Mientras tanto, sus fideos en vaso ahora incluyen calcio y yodo añadidos, dirigidos directamente a las deficiencias nutricionales. Este enfoque proactivo aborda el apremiante problema de la malnutrición por micronutrientes en Bangladesh, donde, según destaca el Banco Mundial, las tasas de anemia son notablemente altas entre los niños y las mujeres no embarazadas y no lactantes. Los fabricantes locales no se limitan al enriquecimiento con nutrientes; están elevando la calidad del producto mediante el aprovechamiento de tecnología europea y la obtención de materias primas de Irlanda e India. Su enfoque orientado a la exportación, alcanzando mercados en Italia, el Reino Unido, Francia y Japón, subraya el compromiso con los estándares internacionales de calidad. Con un asombroso 93,7% de los consumidores conscientes de la adulteración de alimentos, según lo informado por la Autoridad de Seguridad Alimentaria de Bangladesh, existe un marcado impulso hacia la obtención transparente de ingredientes y las mejoras nutricionales.

Preferencia creciente por los aperitivos y la comida rápida

Según la investigación del ICDDR, B, el consumo de comida rápida entre los adolescentes se ha duplicado, impulsado por una transformación del estilo de vida urbano que acelera la adopción de los aperitivos. Este cambio, en conjunto con la urbanización de Bangladesh y el aumento de los ingresos disponibles, especialmente entre los jóvenes, ha fomentado una demanda sostenida de soluciones de comida convenientes. El Banco Mundial informó que en 2023, el 40,47% de la población de Bangladesh residía en zonas urbanas, lo que marca un aumento de 35,33 puntos porcentuales desde 1960[2]Fuente: Banco Mundial, "Proporción de la población urbana en Bangladesh", www.databank.worldbank.org. Los jóvenes, influenciados por las tendencias alimentarias globales en las redes sociales, están a la vanguardia de este cambio. Las preferencias de aperitivos han evolucionado; los fideos instantáneos ahora son favorecidos no solo como sustitutos de comidas, sino también como aperitivos entre comidas y como tentempié nocturno. La evolución de la comida callejera en Bangladesh, pasando de las ofertas tradicionales como el piyaju y el singara a los favoritos globales como la pizza, los momos y las hamburguesas, subraya una apertura cultural hacia los sabores diversos. Este cambio ha ampliado la variedad de fideos instantáneos en el mercado. Sin embargo, esta tendencia trae consigo presión competitiva: los vendedores ambulantes, que ganan entre USD 350 y 400 mensuales (Tk 30.000-35.000), ofrecen alternativas asequibles, desafiando la posición de los alimentos convenientes frente a estos sistemas alimentarios informales arraigados culturalmente.

Expansión del comercio minorista y el comercio electrónico

En junio de 2024, foodpanda presentó su marca propia 'bright', con más de 200 SKU, subrayando su dedicación a la expansión en el sector alimentario. Aunque el comercio electrónico actualmente representa solo el 3,8% del comercio minorista total, plataformas como Chaldal, Shwapno y Daraz están preparadas para capitalizar este crecimiento, ampliando sus selecciones de abarrotes y mejorando los servicios de entrega. En 2024, ShopUp, con ingresos de USD 129 millones, y Priyoshop, con un GMV de USD 436 millones, están liderando la digitalización B2B. Sus esfuerzos empoderan a los pequeños minoristas para adquirir fideos instantáneos rápidamente, superando los obstáculos de distribución tradicionales en zonas rurales. Los comerciantes de Facebook dominan el comercio social, representando el 40% de las transacciones en línea, ofreciendo a las marcas de fideos instantáneos una nueva vía para atraer a los consumidores más jóvenes. El panorama minorista se ve además impulsado por un aumento en la adopción de pagos digitales y el auge de los servicios financieros móviles, que han reducido la dependencia del efectivo que antes dificultaba las compras de alimentos en línea.

Influencia del marketing digital y las redes sociales

Con millones de usuarios, las redes sociales se han convertido en una potente plataforma para la interacción con las marcas. Una parte significativa de estos usuarios se encuentra con campañas medioambientales en línea, lo que sugiere que son receptivos a los mensajes de las marcas y al posicionamiento de los productos. DataReportal destaca que, a febrero de 2025, Bangladesh cuenta con más de 59,95 millones de usuarios de Facebook. Personas influyentes como Iftekhar Rafsan, con sus millones de seguidores, ofrecen a las marcas de fideos instantáneos respaldos auténticos que resuenan profundamente con su público objetivo. Gracias a la personalización impulsada por IA y el análisis de datos, el marketing digital se ha vuelto más sofisticado, permitiendo a las marcas dirigirse a segmentos de consumidores según sus comportamientos de compra y preferencias de sabor. Las redes sociales no solo aceleran la difusión de las tendencias alimentarias, sino que también agilizan los ciclos de innovación de sabores. Estas plataformas proporcionan retroalimentación rápida de los consumidores sobre el lanzamiento de nuevos productos y las preferencias de variantes. Además, el ámbito digital influye en el intercambio de recetas y las técnicas de preparación, elevando los fideos instantáneos de simples productos independientes a ingredientes versátiles. Este cambio amplía sus ocasiones de consumo y aumenta su frecuencia de uso.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Competencia de alimentos convenientes alternativos | -1.4% | Nacional, más fuerte en zonas urbanas | Corto plazo (≤ 2 años) |

| Sostenibilidad y residuos de empaque | -0.8% | Centros urbanos, segmentos con conciencia ambiental | Mediano plazo (2-4 años) |

| Cumplimiento normativo y preocupaciones sobre seguridad alimentaria | -0.6% | Nacional, enfocado en fabricación e importación | Largo plazo (≥ 4 años) |

| Creciente conciencia sanitaria del consumidor | -1.1% | Demografía urbana educada, con extensión a zonas rurales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Competencia de alimentos convenientes alternativos

En Daca, los vendedores ambulantes atienden a 2 millones de clientes diariamente, ejerciendo una significativa presión competitiva. Ofrecen platos frescos y auténticos culturalmente a precios que rivalizan con los de los fideos instantáneos. Mientras tanto, las panaderías en vivo que surgen en los barrios de Daca venden pan fresco y productos salados por Tk 20-30 (USD 0,17-0,26). Estas panaderías no solo compiten en conveniencia y asequibilidad, sino que también garantizan la transparencia al mostrar sus procesos de producción. Empresas como Paragon Agro están expandiendo rápidamente su oferta de alimentos congelados, que incluyen nuggets de pollo (500 g con precio de Tk 332) y rollitos de primavera de verduras. Estos productos proporcionan alternativas convenientes y ricas en proteínas, abordando las preocupaciones nutricionales frecuentemente asociadas con los fideos instantáneos. El panorama competitivo se intensifica a medida que los mercados tradicionales continúan dominando el comercio minorista de alimentos. Al mismo tiempo, los servicios que ofrecen comidas caseras y productos locales listos para consumir capitalizan las preferencias culturales y los beneficios percibidos para la salud. Además, las deficiencias regulatorias en la concesión de licencias a los vendedores ambulantes otorgan a los competidores informales una ventaja en precios, permitiéndoles eludir los costos de cumplimiento que los fabricantes formales inevitablemente asumen.

Creciente conciencia sanitaria del consumidor

En Bangladesh, el aumento de las tasas de diabetes está generando un mayor escrutinio sobre el consumo de alimentos procesados, con los fideos instantáneos enfrentando la mayor parte de este análisis por parte de los consumidores conscientes de la salud, según destaca la Autoridad de Seguridad Alimentaria de Bangladesh. La Federación Internacional de Diabetes informa que en 2024, Bangladesh destinó un promedio de USD 74 por paciente diabético[3]Fuente: Federación Internacional de Diabetes, "Atlas de la Diabetes de la FID - Undécima edición (2025)", www.diabetesatlas.org. Con el 30% de la población lidiando con la obesidad y el síndrome metabólico, existe una apremiante presión médica para realizar cambios dietéticos. En consecuencia, los profesionales de la salud abogan cada vez más por una reducción en el consumo de alimentos procesados. A medida que los consumidores toman mayor conciencia de la adulteración de alimentos y la presencia de sustancias químicas nocivas en los alimentos, se produce un marcado cambio hacia los ingredientes naturales y el etiquetado transparente. Sin embargo, los fideos instantáneos frecuentemente se quedan cortos en estas áreas. Los estudios sobre el etiquetado frontal de los envases revelan un creciente interés de los consumidores en la información nutricional. Esta tendencia está presionando a los fabricantes a reformular sus productos o arriesgarse a perder participación de mercado frente a alternativas más saludables. Si bien la demografía urbana y educada está a la vanguardia de esta tendencia de conciencia sanitaria, su alcance se está extendiendo a las zonas rurales gracias a los medios digitales y las campañas de concienciación sanitaria. Este cambio plantea desafíos significativos para las formulaciones tradicionales de fideos instantáneos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: la dominancia vegetariana enfrenta una transición hacia las proteínas

En 2025, el segmento vegetariano ostenta una participación de mercado dominante del 61,35% en Bangladesh, lo que subraya las inclinaciones culturales y económicas de la nación hacia las dietas de origen vegetal. Estas preferencias resuenan con los valores tradicionales y las consideraciones económicas. Sin embargo, el segmento no vegetariano está en auge, con una impresionante CAGR proyectada del 8,54% hasta 2031. Este crecimiento indica un cambio fundamental en el consumo de proteínas, impulsado en gran medida por el aumento de los ingresos disponibles y la urbanización. Para los fabricantes, este panorama en evolución presenta un desafío: deben navegar la arraigada demanda vegetariana mientras satisfacen el creciente apetito por diversas opciones de proteínas, especialmente entre la demografía joven y urbana.

Si bien los productos vegetarianos disfrutan de una posición dominante debido a la aceptación cultural y los mandatos religiosos, las ofertas no vegetarianas están ganando su nicho a través de sabores innovadores y una marca premium. Dado el pronunciado crecimiento en el sector no vegetariano, es imperativo que los fabricantes canalicen sus esfuerzos de desarrollo y marketing hacia este segmento, al mismo tiempo que protegen su liderazgo en el dominio vegetariano. Ambos segmentos están sujetos al mismo escrutinio de los organismos reguladores, con la Autoridad de Seguridad Alimentaria de Bangladesh que exige protocolos de prueba uniformes para el ácido glutámico, los conservantes y los contaminantes, independientemente de la fuente de proteínas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por tamaño de porción: la conveniencia de la porción individual se encuentra con la economía familiar

A partir de 2025, los paquetes de porción individual dominan con una participación de mercado del 64,10%, pero los paquetes de porciones múltiples están en trayectoria ascendente, con un impresionante crecimiento de CAGR proyectado del 8,33% hasta 2031. Este cambio subraya una transformación en los comportamientos de compra de los hogares, con la optimización económica y una inclinación hacia las compras al por mayor en primer plano. Estas dinámicas son emblemáticas de los consumidores sensibles al precio de Bangladesh, quienes buscan cada vez más valor, especialmente ante las presiones inflacionarias. A medida que los presupuestos domésticos se ajustan, las familias se vuelven más exigentes, enfatizando la eficiencia del costo por porción. Además, los tamaños de porción en evolución sugieren un cambio más amplio en los patrones de consumo: los fideos instantáneos ya no son solo un aperitivo rápido, sino que están siendo adoptados cada vez más como soluciones de comida familiar.

Los paquetes de porción individual, aunque mantienen las riendas del mercado, deben su liderazgo a un enfoque estratégico en la conveniencia y el atractivo del control de porciones. Este atractivo resuena con fuerza entre los trabajadores de oficina y los estudiantes, quienes con frecuencia buscan soluciones de comida rápidas. La elección del formato de empaque juega un papel fundamental en la configuración de las estrategias de distribución. Los paquetes de porción individual encuentran su nicho en las tiendas de conveniencia y los vendedores ambulantes, mientras que los paquetes de porciones múltiples están más presentes en los supermercados y los canales de venta al por mayor. Para los fabricantes, el desafío radica en optimizar las líneas de producción para atender ambos formatos, mientras se navega la complejidad de la gestión de inventarios a través de un espectro de asociaciones minoristas. Esta segmentación en tamaños de porción no solo abre vías para el precio premium en las porciones individuales, sino que también allana el camino para márgenes impulsados por volumen en los formatos de porciones múltiples.

Por empaque: los sobres tradicionales ceden ante la innovación del vaso

Para 2031, se proyecta que los vasos y tazones crecerán a una CAGR del 7,86%, desafiando la dominancia del 67,55% del mercado que los sobres tenían en 2025. Este cambio subraya una preferencia cambiante del consumidor, que se inclina hacia la conveniencia y las ofertas premium. A medida que aumenta la urbanización, los consumidores valoran cada vez más la preparación y el consumo fácil, especialmente en las oficinas y durante los desplazamientos donde la cocina tradicional no es una opción. Dado el crecimiento del formato de vaso, se insta a los fabricantes a aumentar la producción y la distribución en este segmento para satisfacer la creciente demanda.

Si bien los formatos en sobre se benefician de las ventajas de costo y la familiaridad cultural, asegurando su liderazgo en el mercado entre los consumidores sensibles al precio y orientados hacia la tradición, los vasos y tazones presentan ventajas distintas. Ofrecen mayores oportunidades de marca, mejor control de porciones y un factor de conveniencia que respalda los precios premium. Este cambio en el empaque no solo reconfigura la dinámica del mercado, sino que también tiene implicaciones para la cadena de suministro. El equipo especializado y la obtención de materiales necesarios para los formatos de vaso pueden otorgar a los fabricantes más grandes, que se benefician de las economías de escala, una ventaja competitiva. Además, a medida que crece la conciencia del consumidor sobre los residuos de empaque, las consideraciones ambientales están cobrando protagonismo en las decisiones de empaque, con los materiales sostenibles emergiendo como diferenciadores clave.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por perfil de sabor: el liderazgo del pollo enfrenta la disrupción de lo picante

Las cambiantes preferencias de sabor de Bangladesh son evidentes a medida que las variantes de masala y picante proyectan un sólido crecimiento de CAGR del 9,18% hasta 2031. En contraste, el pollo domina con una participación de mercado del 59,10% en 2025. Esta evolución subraya la afinidad cultural de la nación por los alimentos condimentados y una demografía joven ansiosa por explorar sabores atrevidos. Estas dinámicas presentan a los fabricantes una oportunidad para destacarse, aprovechando las mezclas de especias regionales y la variación en la intensidad del picante. El rápido ascenso del segmento picante no solo destaca el hábil posicionamiento en el mercado, sino que también apunta a una lucrativa estrategia de precios premium.

El sabor a pollo, con su atractivo universal y la asociación con las proteínas, continúa liderando el mercado. Esta dominancia no solo justifica las inversiones continuas en el segmento de pollo, sino que también empuja a los fabricantes a aprovechar las variantes picantes en auge. Mientras tanto, los sabores de res y mariscos atienden a mercados de nicho, impulsados por preferencias culturales y regionales distintas. Las opciones vegetarianas, por otro lado, resuenan con las tendencias crecientes de restricciones dietéticas y conciencia sanitaria. Esta intrincada segmentación de sabores plantea desafíos en la gestión de inventarios, lo que obliga a los fabricantes a lograr un equilibrio entre las ofertas establecidas y las tendencias de sabor emergentes. Para innovar con éxito, es esencial una comprensión profunda de las preferencias de especias regionales y la tolerancia al picante en los diversos grupos demográficos de Bangladesh.

Por canal de distribución: el comercio minorista tradicional se encuentra con la aceleración digital

El panorama minorista de Bangladesh está experimentando una notable transformación. Si bien se proyecta que las tiendas minoristas en línea crecerán a una notable CAGR del 10,35% hasta 2031, los supermercados e hipermercados ostentan una significativa participación de mercado del 50,20% en 2025. Este cambio indica que los canales digitales están captando cada vez más la demanda, aunque los formatos tradicionales continúan liderando en volumen. A medida que evoluciona este panorama de distribución, los fabricantes enfrentan imperativos estratégicos: deben desarrollar capacidades omnicanal y ajustar la asignación de inventarios en diversas asociaciones minoristas. El auge del comercio minorista en línea se ve impulsado por los avances en la infraestructura logística y una creciente aceptación de los pagos digitales. Este progreso ha empoderado a las marcas de fideos instantáneos para penetrar en los mercados rurales que antes eran ignorados.

Los supermercados e hipermercados mantienen su dominio en la distribución, gracias a los hábitos de compra arraigados de los consumidores y las ventajas de las compras al por mayor. Mientras tanto, las tiendas de conveniencia y abarrotes se destacan por ofrecer accesibilidad y satisfacer las compras por impulso. Esta diversificación de canales obliga a los fabricantes a adaptar sus estrategias de empaque, precios y promoción para ajustarse a cada formato de distribución. Sin embargo, también deben navegar los posibles conflictos de canal y esforzarse por la optimización del margen. Las plataformas en línea presentan una ventaja distintiva: proporcionan datos más enriquecidos sobre el comportamiento del consumidor y capacidades de marketing más precisas que las vías minoristas tradicionales. Esta ventaja subraya la ventaja competitiva para las marcas que aprovechan hábilmente los canales digitales. A medida que el panorama de distribución cambia, está claro que los fabricantes que aspiran al éxito deben lograr un equilibrio: nutrir los vínculos minoristas tradicionales mientras invierten en canales digitales para aprovechar tanto los volúmenes actuales como las perspectivas de crecimiento futuro.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

Los centros urbanos, especialmente Daca y Chittagong, dominan el consumo de fideos instantáneos en Bangladesh, impulsados por el aumento de los ingresos disponibles, los estilos de vida cambiantes y las sólidas redes minoristas. Sin embargo, a medida que la urbanización se acelera y mejora la conectividad rural, la demanda antes concentrada está llegando ahora a las zonas rurales más profundas. Este consumo centrado en lo urbano no solo impulsa las economías de escala en la distribución y el marketing, sino que también ofrece a los fabricantes un público enfocado para el lanzamiento de productos premium y las promociones dirigidas.

Con plataformas como Chaldal y foodpanda que impulsan los servicios de entrega hacia los territorios rurales, la expansión se ve además impulsada por una demografía juvenil. Los jóvenes rurales, influenciados por las redes sociales y las nuevas perspectivas económicas, están imitando los hábitos de consumo urbanos. Los fideos instantáneos, anteriormente un alimento básico de la ciudad, están siendo adoptados ahora en las zonas rurales como una fuente de proteínas rápida y asequible, reduciendo la brecha de consumo entre lo rural y lo urbano.

Los matices de sabor regionales presentan vías de segmentación: los distritos del norte se inclinan hacia las variantes más picantes, mientras que las regiones costeras gravititan hacia los sabores de mariscos, reflejando las costumbres culinarias locales. Esta diversidad regional obliga a los fabricantes a adaptar los perfiles de sabor y las estrategias de marketing, aunque se esfuerzan por lograr eficiencia en la producción con formulaciones base estandarizadas. Si bien las zonas remotas presentan obstáculos de distribución, también abren puertas para colaboraciones locales y métodos creativos de entrega de última milla, aprovechando segmentos anteriormente ignorados. En todos los ámbitos, las normas regulatorias se mantienen firmes, con la Autoridad de Seguridad Alimentaria de Bangladesh garantizando la uniformidad en las pruebas y el cumplimiento, independientemente de la región.

Panorama competitivo

En el mercado de fideos instantáneos de Bangladesh, la competencia sigue siendo moderadamente fragmentada. El Grupo PRAN-RFL, con su fabricación integrada y su flota de ventas a nivel nacional, mantiene su posición de liderazgo. Mientras tanto, Nestlé canaliza sus esfuerzos globales de I+D hacia productos premium en vaso, dirigidos específicamente a los profesionales urbanos. Unilever, por su parte, capitaliza las sinergias de distribución de bebidas y condimentos para garantizar una alta penetración en las estanterías de sus productos. El actor local de nivel medio IFAD Multi Products mejora su eficiencia de costos al obtener trigo a nivel doméstico y cambiando rápidamente las líneas de producción para lanzar nuevos sabores. A nivel internacional, el actor de nicho Samyang Foods se enfoca en el comercio electrónico y los formatos especiales, evitando la congestión de los estantes principales y apelando a los primeros adoptantes. Los socios minoristas multicanal de hoy exigen documentación de calidad rigurosa; las marcas sin datos de laboratorio acreditados corren el riesgo de ser eliminadas de las listas. Los esfuerzos de marketing se orientan cada vez más hacia TikTok y Facebook Reels, donde las tendencias como las combinaciones de aperitivos y los desafíos de recetas influyen en las decisiones de compra de la Generación Z. En este panorama, el énfasis estratégico se está desplazando hacia las formulaciones enriquecidas con nutrientes, los materiales de vaso reciclables y la digitalización de la cadena de suministro, todo ello orientado a preservar el volumen y el margen en medio de una base de consumidores sensible al precio pero aspiracional.

Líderes de la industria de fideos instantáneos de Bangladesh

Unilever PLC

Nestle SA

PRAN-RFL Group Ltd.

IFAD Multi Products Ltd.

Kallol Thai President Foods

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Diciembre de 2024: Wai Wai Noodles, uno de los principales actores en Bangladesh, introdujo tres audaces e irresistibles sabores de fideos instantáneos, preparando el escenario para un emocionante viaje culinario. Esto subrayó su posición como un actor importante en el competitivo segmento de fideos instantáneos. Conocida por su enfoque innovador y su compromiso con la satisfacción de diversas preferencias de sabor, Wai Wai está redefiniendo nuevamente la experiencia de los fideos instantáneos.

- Diciembre de 2023: la marca de fideos instantáneos Chopstick de SQUARE Food & Beverage realizó una campaña del Día de la Madre titulada "Ma Manei Sob Bhalo" (La madre lo es todo). Esta campaña y los eventos relacionados refuerzan los esfuerzos de marketing de la marca y su enfoque en la interacción con su base de consumidores.

- Julio de 2023: Mr. Noodles, una marca líder del Grupo PRAN, lanzó un producto de Ramen de Kimchi Coreano en Bangladesh. El lanzamiento fue parte de la estrategia de la empresa para introducir sabores internacionales populares en el mercado local. El producto, disponible en un paquete familiar de ocho piezas, fue distribuido a través de varios canales minoristas, incluidos supermercados y el sitio de comercio electrónico Othoba.com.

- Julio de 2023: Square Food & Beverage Limited lanzó su marca de fideos instantáneos "Chopstick" en Bangladesh, que se afirmó ser consciente del desarrollo físico y mental de los niños. Como parte de estos esfuerzos, Chopstick organizó una campaña el Día de la Madre titulada "Ma Manei Sob Bhalo" (La madre lo es todo).

Alcance del informe del mercado de fideos instantáneos de Bangladesh

Los fideos instantáneos están precocidos y deshidratados, empacados con diferentes condimentos saborizados y aceites. Los condimentos pueden estar disponibles en un sobre separado o sueltos dentro del mismo empaque.

El mercado de fideos instantáneos de Bangladesh está segmentado por tipo de producto y canal de distribución. Por tipo de producto, el mercado está segmentado en vasos/tazones y sobres. Por canal de distribución, el mercado está segmentado en supermercados/hipermercados, tiendas de abarrotes, tiendas minoristas en línea y otros canales de distribución.

Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (en millones de USD).

| Vegetariano |

| No vegetariano |

| Paquetes de porción individual |

| Paquetes de porciones múltiples |

| Sobres |

| Vasos/Tazones |

| Pollo |

| Masala/Picante |

| Res |

| Mariscos |

| Vegetariano |

| Supermercados/Hipermercados |

| Tiendas de conveniencia/Abarrotes |

| Tiendas minoristas en línea |

| Otros canales de distribución |

| Por tipo de producto | Vegetariano |

| No vegetariano | |

| Por tamaño de porción | Paquetes de porción individual |

| Paquetes de porciones múltiples | |

| Por empaque | Sobres |

| Vasos/Tazones | |

| Por perfil de sabor | Pollo |

| Masala/Picante | |

| Res | |

| Mariscos | |

| Vegetariano | |

| Por canal de distribución | Supermercados/Hipermercados |

| Tiendas de conveniencia/Abarrotes | |

| Tiendas minoristas en línea | |

| Otros canales de distribución |

Preguntas clave respondidas en el informe

¿Cuál es el valor pronosticado para el mercado de fideos instantáneos de Bangladesh en 2031?

Se proyecta que la categoría alcanzará USD 157,28 millones en 2031, reflejando una CAGR del 7,34%.

¿Qué segmento ostenta actualmente la mayor participación de mercado?

Las variantes vegetarianas lideraron con una participación del 61,35% en 2025.

¿Qué tan rápido está creciendo el comercio minorista en línea en esta categoría?

Se espera que las ventas en línea registren una CAGR del 10,35% hasta 2031.

¿Qué tipo de empaque se está expandiendo más rápidamente?

Los formatos de vaso y tazón están creciendo a una CAGR del 7,86% gracias a los beneficios de portabilidad.

¿Quiénes son los tres principales actores del mercado?

PRAN-RFL Group, Nestlé y Unilever ocupan las posiciones líderes.

¿Cuál es la principal restricción que enfrentan los fabricantes?

La creciente conciencia sanitaria, vinculada a las preocupaciones sobre la diabetes y el síndrome metabólico, está reduciendo las compras repetidas entre los consumidores urbanos.

Última actualización de la página el: