Tamaño y participación del mercado de comidas preparadas de América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

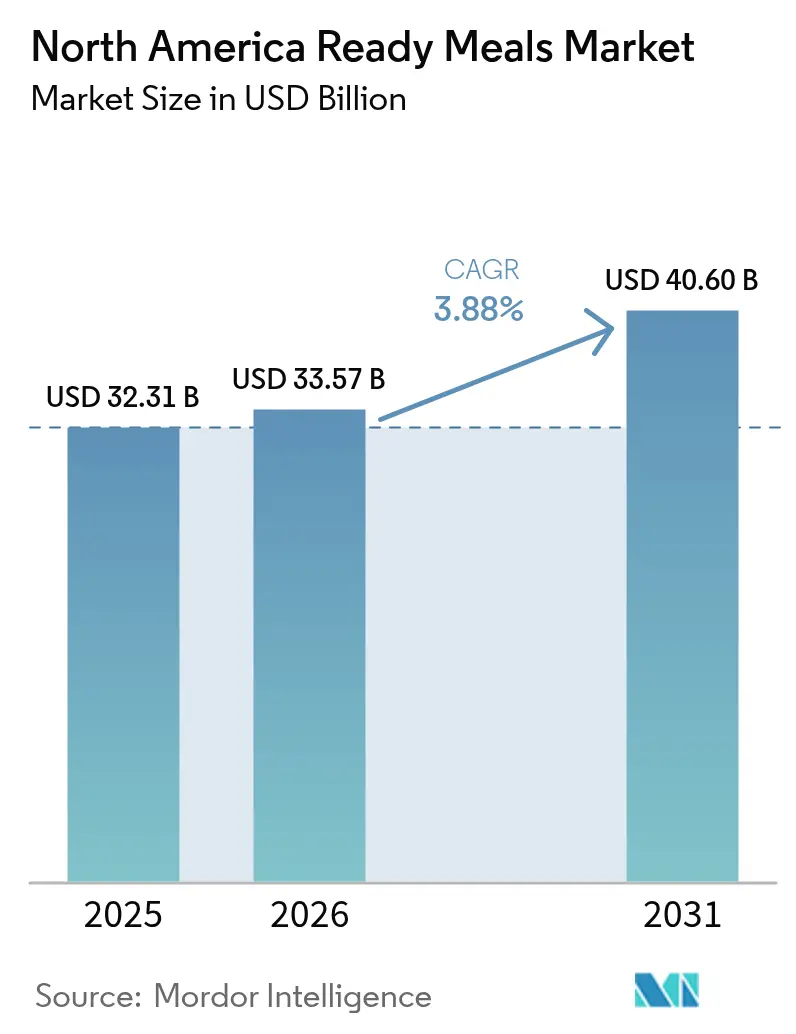

| Tamaño del mercado en el año base (2025) | 32.31 Mil millones de dólares |

| Tamaño del Mercado (2026) | 33.57 Mil millones de dólares |

| Tamaño del Mercado (2031) | 40.6 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.88% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de comidas preparadas de América del Norte por Mordor Intelligence

El tamaño del mercado de comidas preparadas de América del Norte en 2026 se estima en USD 33,57 mil millones, creciendo desde el valor de 2025 de USD 32,31 mil millones con proyecciones para 2031 que muestran USD 40,6 mil millones, creciendo a una CAGR del 3,88% durante 2026-2031. El crecimiento está respaldado por hogares de doble ingreso que dependen de soluciones de comidas rápidas, sólidas redes de cadena de frío que mantienen la calidad intacta, e innovaciones en envases que alargan la vida útil mientras protegen el valor nutricional. Los fabricantes canalizan estas ventajas en líneas de productos diferenciadas que satisfacen las preferencias dietéticas cambiantes, capturan puntos de precio premium y reducen el desperdicio alimentario mediante una mejor rotación de inventario. La adopción de la compra de alimentos en línea impulsa el volumen directo al consumidor y enriquece las señales de demanda que aceleran los ciclos de actualización de productos. Al mismo tiempo, las presiones de costos derivadas de las materias primas y los mandatos de sostenibilidad empujan a los actores hacia eficiencias de escala y asociaciones estratégicas que distribuyen el riesgo de capital.

Conclusiones clave del informe

- Por tipo de producto, las comidas preparadas congeladas lideraron con una participación de ingresos del 45,35% en 2025; se prevé que las opciones congeladas se expandan a una CAGR del 4,72% hasta 2031.

- Por ingrediente, las formulaciones convencionales capturaron el 73,82% de la participación del mercado de comidas preparadas en 2025, mientras que las alternativas libres de alérgenos están previstas para crecer a una CAGR del 4,07% hasta 2031.

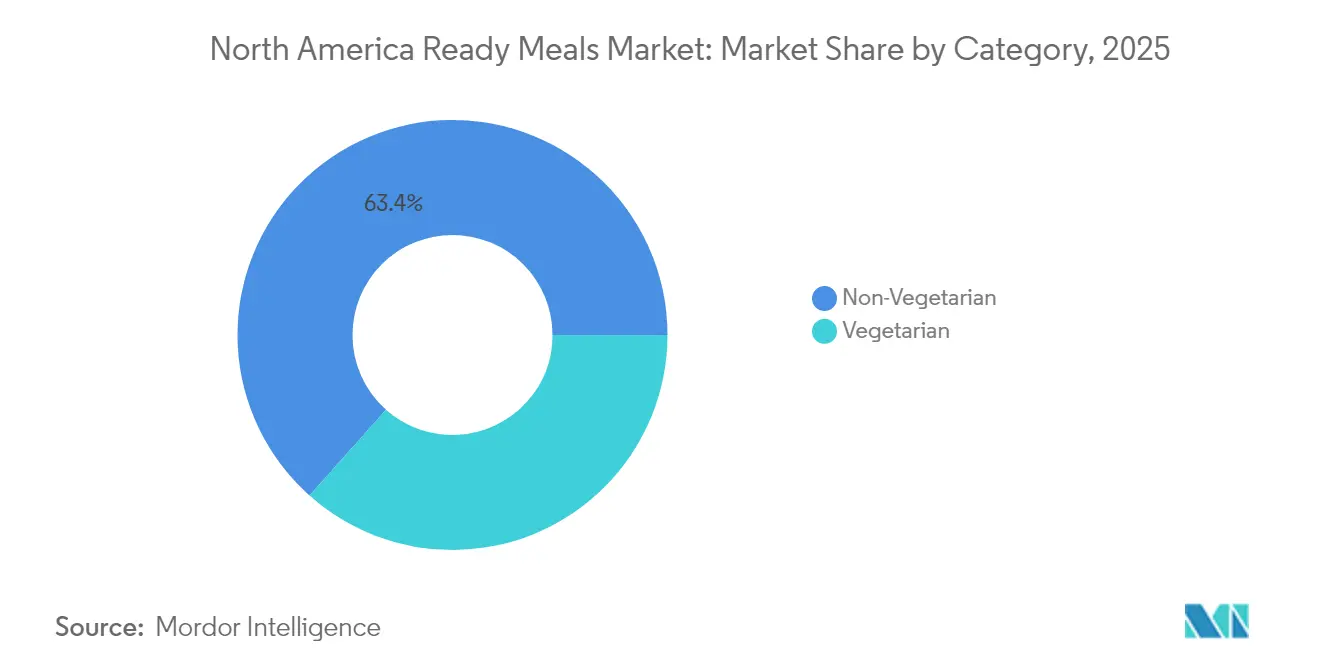

- Por categoría, las líneas no vegetarianas representaron el 63,42% del tamaño del mercado de comidas preparadas en 2025, mientras que las ofertas vegetarianas avanzan a una CAGR del 4,49% hasta 2031.

- Por canal de distribución, los supermercados e hipermercados mantuvieron una participación de ingresos del 41,26% en 2025; el comercio minorista en línea está encaminado a una CAGR del 4,21% entre 2026 y 2031.

- Por geografía, Estados Unidos dominó el 82,15% de la participación del mercado de comidas preparadas en 2025, mientras que México está proyectado para registrar la CAGR más rápida del 6,62% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de comidas preparadas de América del Norte

Análisis del impacto de los impulsores*

| Impulsor | % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Estilos de vida ocupados de doble ingreso que impulsan la demanda de conveniencia | 1.2% | América del Norte, con mayor impacto en las áreas metropolitanas de Estados Unidos | Largo plazo (≥ 4 años) |

| Tecnología de cadena de frío y congelación ultrarrápida que amplía la calidad del producto | 0.8% | Global, con adopción temprana en Estados Unidos y Canadá | Mediano plazo (2-4 años) |

| Innovación en avances de envases | 0.7% | Mercados regulatorios de América del Norte y la UE | Mediano plazo (2-4 años) |

| Los envases de comidas autocalentables ganan espacio en el comercio minorista | 0.6% | Estados Unidos y Canadá, con expansión hacia México | Corto plazo (≤ 2 años) |

| Preferencia creciente por comidas preparadas de origen vegetal y sostenibles | 0.5% | Costa Oeste de Estados Unidos, Canadá urbano, Ciudad de México | Largo plazo (≥ 4 años) |

| Diversificación de sabores y productos culinarios | 0.4% | América del Norte, con centros de población étnica liderando la adopción | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Estilos de vida ocupados de doble ingreso que impulsan la demanda de conveniencia

La proliferación de hogares de doble ingreso remodela fundamentalmente las prioridades de preparación de comidas, con el 58% de los adultos estadounidenses consumiendo el desayuno en casa mientras que el 18% lo consume en movimiento o en el trabajo, creando una demanda sostenida de soluciones portátiles listas para calentar y comer[1]Chadwick-Lee, Jamie. "Applegate Farms, LLC lanza nuevos sándwiches de desayuno APPLEGATE NATURALS® listos para calentar y comer." Foodmarket (Urner Barry), 4 de junio de 2025. https://www.foodmarket.com/News/P/1297320/0/Applegate-Farms-LLC-Launches-New-Ready-to-Heat-and-Eat-APPLEGATE-NATURALS-Breakfast-Sandwiches.. Los consumidores con escasez de tiempo consideran cada vez más la cocina como algo discrecional en lugar de esencial, impulsando oportunidades de premiumización para marcas que ofrecen sabores de calidad de restaurante en formatos convenientes. La tendencia se acelera en las áreas metropolitanas donde los tiempos de desplazamiento superan los 30 minutos, creando bolsas geográficas de demanda concentrada que justifican estrategias de distribución focalizadas. El análisis demográfico revela que los consumidores millennials y de la Generación Z exhiben una frecuencia de compra de comidas preparadas un 40% mayor en comparación con los grupos de mayor edad, lo que sugiere un crecimiento sostenido a medida que estos segmentos entran en sus años de máximos ingresos. Este cambio de comportamiento se extiende más allá de las ocasiones de cena tradicionales, con los segmentos de desayuno y almuerzo experimentando una rápida expansión a medida que los consumidores buscan soluciones de comidas consistentes a lo largo del día.

Tecnología de cadena de frío y congelación ultrarrápida que amplía la calidad del producto

Las tecnologías avanzadas de conservación permiten a los fabricantes de comidas preparadas entregar perfiles de sabor equivalentes a los frescos mientras extienden la vida útil a 18-24 meses, alterando fundamentalmente las percepciones de los consumidores sobre los alimentos de conveniencia congelados. La expansión de instalaciones de NewCold por USD 1.200 millones en América del Norte y la exitosa OPI de Lineage Logistics que recaudó USD 2.400 millones demuestran la confianza institucional en las inversiones en infraestructura de cadena de frío[2]Zboraj, Marian. "FreshRealm adquiere los activos operativos estadounidenses de Marley Spoon." Progressive Grocer, 12 de enero de 2025. https://progressivegrocer.com/freshrealm-acquires-marley-spoons-us-operational-assets. La tecnología de congelación ultrarrápida de UFrost preserva la estructura celular en proteínas y verduras, reduciendo la degradación de la textura que históricamente ha limitado la aceptación de las comidas congeladas entre los consumidores conscientes de la calidad. Las redes de distribución con control de temperatura ahora llegan al 95% de los hogares de América del Norte en un plazo de 48 horas, lo que permite modelos directos al consumidor que evitan los recargos del comercio minorista tradicional. Estos avances tecnológicos crean fosos competitivos para las empresas que invierten en métodos de conservación propietarios, mientras que los actores más pequeños enfrentan una presión creciente para asociarse con proveedores especializados de cadena de frío o arriesgarse a sufrir un deterioro de la calidad que erosione el valor de la marca.

Innovación en avances de envases

La innovación en envases trasciende la protección de barrera tradicional para incorporar elementos de calentamiento activo, mecanismos de control de porciones y credenciales de sostenibilidad que abordan las prioridades evolutivas de los consumidores. La tecnología de envases autocalentables alcanzó la adopción generalizada en el comercio minorista en 2024, con las principales cadenas de supermercados asignando espacio dedicado en estantes para soluciones de comidas activadas por calor que no requieren equipos de cocción externos[3]"Soluciones de envases sostenibles innovadoras para 2025 y más allá." Packaging and Labelling, 29 de enero de 2025. https://www.packaging-labelling.com/articles/innovative-sustainable-packaging-solutions-for-2025-and-beyond. Los materiales biodegradables derivados del almidón de maíz, la caña de azúcar y el bambú están reemplazando a los plásticos de base petroquímica, aunque las primas de costo del 15-25% requieren una gestión cuidadosa de los márgenes y educación al consumidor sobre los beneficios ambientales. La integración de envases inteligentes incluye códigos QR que proporcionan instrucciones de reciclaje e indicadores de frescura que cambian de color según las condiciones de almacenamiento, mejorando la seguridad alimentaria y reduciendo el desperdicio. Los costos de cumplimiento normativo para las transiciones hacia envases sostenibles oscilan entre USD 2 y 5 millones para los fabricantes de tamaño mediano, creando presión de consolidación a medida que los actores más pequeños luchan por absorber estas inversiones mientras mantienen precios competitivos.

Los envases de comidas autocalentables ganan espacio en el comercio minorista

La tecnología de envases autocalentables representa un cambio de paradigma en la conveniencia de las comidas preparadas, eliminando la dependencia del acceso al microondas mientras entrega comidas a temperatura de restaurante en 8-12 minutos mediante reacciones químicas exotérmicas. Las principales cadenas minoristas ampliaron las asignaciones de productos autocalentables en un 300% en 2024, impulsadas por la disposición de los consumidores a pagar primas del 20-30% por la máxima portabilidad. Las aplicaciones militares y de recreación al aire libre impulsaron inicialmente el desarrollo de la tecnología, pero el consumo en el lugar de trabajo ahora representa el 60% de las ocasiones de consumo de comidas autocalentables, ya que los edificios de oficinas restringen el acceso a los microondas o los empleados buscan soluciones para comer en el escritorio. Los procesos de aprobación regulatoria requieren pruebas de seguridad exhaustivas para los elementos de calentamiento químico, creando plazos de desarrollo de 18-24 meses que favorecen a los fabricantes establecidos con experiencia regulatoria. El éxito de la tecnología depende de lograr la paridad de costos con los envases tradicionales en un plazo de 3-5 años, ya que los volúmenes de producción actuales limitan las economías de escala que permitirían la penetración en el mercado masivo.

Análisis del impacto de las restricciones*

| Restricción | % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Preocupaciones de salud por alto contenido de sodio/aditivos | -0.9% | América del Norte, con mayor impacto en los grupos demográficos conscientes de la salud | Largo plazo (≥ 4 años) |

| Costos volátiles de materias primas y envases | -0.7% | Cadenas de suministro globales que afectan a los fabricantes de América del Norte | Corto plazo (≤ 2 años) |

| Canibalización por suscripciones a kits de comidas | -0.6% | Mercados urbanos de Estados Unidos y Canadá | Mediano plazo (2-4 años) |

| Cumplimiento de la prohibición de plásticos que eleva el CAPEX de envases | -0.5% | Estados de Estados Unidos y provincias canadienses con regulaciones medioambientales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de salud por alto contenido de sodio/aditivos

La conciencia sanitaria del consumidor crea desafíos de formulación ya que las iniciativas de reducción de sodio chocan con los requisitos de preservación del sabor y de vida útil esenciales para la viabilidad de las comidas preparadas. Las directrices de la FDA recomiendan reducir el contenido de sodio en un 20-30% en todas las categorías de alimentos procesados, aunque el sodio cumple funciones críticas en la retención de humedad, la inhibición microbiana y la mejora del sabor que no pueden replicarse fácilmente mediante ingredientes alternativos. Los estudios de los CDC que vinculan las dietas con alto contenido de sodio con las enfermedades cardiovasculares impulsan el escrutinio de los consumidores sobre las etiquetas nutricionales, con el 65% de los compradores conscientes de la salud evitando activamente los productos que superan los 600 mg de sodio por porción. Los costos de reformulación oscilan entre USD 500.000 y USD 2 millones por línea de productos, requiriendo extensas pruebas de sabor, validación de vida útil y procesos de aprobación regulatoria que pueden retrasar los lanzamientos entre 12 y 18 meses. Los métodos de conservación alternativos, incluidos los antimicrobianos naturales, el envasado en atmósfera modificada y el ajuste del pH, ofrecen soluciones parciales, pero a menudo comprometen los perfiles de sabor o aumentan la complejidad de producción, lo que obliga a los fabricantes a equilibrar el posicionamiento de salud con la aceptación del consumidor.

Costos volátiles de materias primas y envases

La volatilidad de los precios de las materias primas crea presión sobre los márgenes, ya que los costos del trigo, las proteínas y los materiales de envase fluctúan entre un 20-40% trimestral, desafiando la capacidad de los fabricantes para mantener precios consistentes y preservar la rentabilidad. Los mandatos de biocombustibles desvían la producción agrícola de la producción de alimentos, con los requisitos de etanol a base de maíz que consumen calorías suficientes para 100 millones de personas, inflando artificialmente los precios de los cereales que representan el 30-40% de los costos de insumos de las comidas preparadas. Las fluctuaciones en los precios de la energía impactan directamente en la logística de la cadena de frío y las operaciones de fabricación, con el gas natural representando el 15-20% de los costos totales de producción para los fabricantes de comidas congeladas. Las escaseces de materiales de envase, particularmente para películas de barrera especializadas y alternativas sostenibles, crean interrupciones en la cadena de suministro que obligan a retrasos en la producción o aprovisionamiento de emergencia a precios premium. Las estrategias de contratación a plazo proporcionan cobertura parcial, pero requieren compromisos de capital significativos que tensionan el capital de trabajo de los fabricantes más pequeños, creando ventajas competitivas para los actores bien capitalizados que pueden asegurar precios favorables durante las caídas del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: el dominio de los productos congelados impulsa la innovación

Las comidas preparadas congeladas dominan con una participación de mercado del 45,35% en 2025, aprovechando una estabilidad en estante superior y una eficiencia de costos que permite la distribución masiva a través de los canales minoristas convencionales. La sofisticación tecnológica del segmento continúa avanzando mediante innovaciones de congelación ultrarrápida que preservan la integridad celular, reduciendo la degradación de la textura históricamente asociada con los alimentos de conveniencia congelados Progressive Grocer. Los principales fabricantes invierten considerablemente en equipos de congelación por chorro de aire y en envasado en atmósfera modificada para mantener perfiles de sabor equivalentes a los frescos mientras logran vidas útiles de 18-24 meses que optimizan la gestión de inventarios y reducen el desperdicio alimentario. La aceptación del consumidor de las comidas congeladas ha cambiado drásticamente a medida que las mejoras de calidad eliminan el estigma anteriormente asociado con las opciones del pasillo de congelados, con líneas premium de congelados compitiendo ahora directamente contra alimentos frescos preparados en términos de sabor y valor nutricional.

Las comidas preparadas congeladas representan simultáneamente el segmento de más rápido crecimiento a una CAGR del 4,72% hasta 2031, impulsado por la continua innovación de productos y la expansión de la distribución hacia tiendas de conveniencia y canales en línea. La tecnología de comidas congeladas autocalentables elimina la dependencia del microondas, abordando las ocasiones de consumo en el lugar de trabajo y durante los viajes donde el acceso a equipos de calentamiento sigue siendo limitado Kvaroy Arctic. Las opciones congeladas de origen vegetal experimentan un crecimiento particularmente fuerte a medida que los fabricantes aprovechan la tecnología de congelación para preservar texturas delicadas de proteínas vegetales que se deterioran rápidamente en formatos refrigerados. El segmento se beneficia de las economías de escala en producción y distribución, lo que permite precios competitivos que atraen a consumidores conscientes del valor mientras mantienen márgenes suficientes para la continua inversión en innovación.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por ingrediente: las comidas convencionales mantienen el liderazgo del mercado

Las comidas preparadas convencionales tienen una participación de mercado del 73,82% en 2025, lo que refleja las preferencias de los consumidores del mercado general por sabores familiares y fuentes de proteínas establecidas que ofrecen experiencias gustativas predecibles. Las formulaciones tradicionales se benefician de décadas de optimización en el desarrollo de sabores, técnicas de conservación y gestión de costos que permiten precios competitivos en los canales del mercado masivo. Los ingredientes convencionales ofrecen una estabilidad en estante y una escalabilidad de fabricación superiores en comparación con las alternativas especializadas, lo que permite a los fabricantes lograr economías de escala que respaldan extensas redes de distribución y estrategias de precios promocionales. La investigación de consumidores indica que el sabor y la conveniencia se clasifican por encima de la especialización en ingredientes para el 70% de los compradores de comidas preparadas, sosteniendo la demanda de formulaciones convencionales a pesar de las tendencias crecientes de conciencia sanitaria.

Las comidas libres de alérgenos se aceleran a una CAGR del 4,07% hasta 2031, captando a consumidores con restricciones dietéticas específicas y comportamientos de compra conscientes de la salud dispuestos a pagar precios premium por formulaciones especializadas. Las comidas preparadas sin gluten lideran el crecimiento de este segmento, impulsadas tanto por el consumo médicamente necesario como por los beneficios percibidos para la salud entre los consumidores generales que buscan perfiles de ingredientes más limpios. La complejidad de fabricación de los productos libres de alérgenos requiere líneas de producción dedicadas y abastecimiento especializado que crea barreras de entrada, lo que permite a los actores establecidos imponer precios premium mientras las marcas más pequeñas luchan con la economía de escala. El cumplimiento normativo para las declaraciones libres de alérgenos exige pruebas y documentación exhaustivas que añaden entre USD 200.000 y 500.000 a los costos de desarrollo de productos, favoreciendo a los fabricantes con infraestructura de garantía de calidad existente y experiencia regulatoria.

Por categoría: las preferencias no vegetarianas dan forma a la dinámica del mercado

Las comidas preparadas no vegetarianas capturan una participación de mercado del 63,42% en 2025, lo que refleja la preferencia continua de los consumidores de América del Norte por las proteínas de origen animal como componente principal de las comidas en las ocasiones de desayuno, almuerzo y cena. El posicionamiento centrado en proteínas resuena con los grupos demográficos conscientes del estado físico que buscan opciones convenientes que apoyen el mantenimiento muscular y los objetivos de saciedad, con comidas preparadas que contienen más de 20 gramos de proteína experimentando una rotación de inventario un 25% más rápida que las alternativas con menor contenido proteico. Las formulaciones a base de pollo dominan este segmento debido a su versatilidad, eficiencia de costos y amplia aceptación entre los consumidores de diferentes preferencias étnicas y regionales. Las opciones no vegetarianas premium que incorporan carne de vacuno de pastoreo, mariscos de captura silvestre y variedades de cerdo de razas patrimoniales obtienen primas de precio del 30-50% mientras mantienen una sólida rotación en los canales de venta minorista natural y orgánica.

Las comidas preparadas vegetarianas crecen a una CAGR del 4,49% hasta 2031, impulsadas por la conciencia medioambiental, las consideraciones de salud y la expansión de las opciones de proteínas de origen vegetal que ofrecen perfiles de sabor y textura mejorados. Los grupos demográficos más jóvenes muestran tasas de compra de comidas preparadas vegetarianas un 40% más altas en comparación con los grupos de mayor edad, lo que sugiere un crecimiento sostenido a medida que estos consumidores maduran y aumentan la formación de hogares. La innovación en tecnología de proteínas de origen vegetal permite a los fabricantes replicar texturas y sabores similares a la carne que anteriormente limitaban la aceptación de las comidas vegetarianas entre los consumidores flexitarianos. Las estrategias de posicionamiento en el comercio minorista enfatizan cada vez más el contenido proteico y la densidad nutricional en lugar de únicamente el etiquetado vegetariano, atrayendo a segmentos de consumidores más amplios que buscan opciones de comidas más saludables sin comprometerse explícitamente con las dietas de origen vegetal.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por canal de distribución: el dominio del comercio minorista tradicional enfrenta la disrupción digital

Los supermercados e hipermercados mantienen una participación de mercado del 41,26% en 2025, aprovechando el amplio espacio de congeladores, las capacidades promocionales y la conveniencia de las compras en un solo lugar que impulsan las compras por impulso y las oportunidades de construcción de canasta. Estos canales se benefician de las relaciones establecidas con los principales fabricantes, asegurando precios favorables y apoyo promocional que permite precios minoristas competitivos y frecuentes actividades promocionales. Las secciones dedicadas de alimentos congelados proporcionan una visibilidad óptima del producto y control de temperatura, mientras que las exhibiciones en cabeceras de góndola y la comercialización cruzada con artículos complementarios impulsan las ventas incrementales. Los programas de comidas preparadas de marca propia generan márgenes más altos para los minoristas mientras ofrecen un posicionamiento de valor que atrae a los consumidores sensibles al precio durante los períodos de incertidumbre económica.

Los segmentos de comercio minorista en línea se aceleran a una CAGR del 4,21% hasta 2031, captando a consumidores que buscan conveniencia, variedad y opciones de reposición basadas en suscripción que el comercio minorista tradicional no puede igualar. Las plataformas de comercio electrónico permiten relaciones directas con el consumidor que proporcionan datos de consumo valiosos y oportunidades de personalización para marketing dirigido y desarrollo de productos. Las inversiones en logística de cadena de frío por parte de los principales actores del comercio electrónico garantizan la calidad del producto durante la entrega de última milla, abordando las preocupaciones históricas sobre la integridad de los alimentos congelados en los canales en línea. Los modelos de suscripción crean flujos de ingresos predecibles y reducen los costos de adquisición de clientes, aunque los mayores gastos de cumplimiento requieren precios premium que limitan el tamaño del mercado direccionable a grupos demográficos adinerados centrados en la conveniencia.

Análisis geográfico

En 2025, Estados Unidos domina con una participación del 82,15% del mercado de comidas preparadas de América del Norte. Esta posición dominante está respaldada por una sólida infraestructura minorista y una extensa red de cadena de frío, que garantiza que los platos congelados estén a solo dos días de camino de la mayoría de los hogares. Con una proporción significativa de la población en hogares de doble ingreso y el ritmo acelerado de los desplazamientos urbanos, el apetito por las comidas rápidas ha aumentado considerablemente. Al mismo tiempo, las tendencias de salud regionales han allanado el camino para un mercado premium, poniendo de relieve los productos orgánicos y libres de alérgenos. El panorama competitivo es intenso, lo que impulsa a las marcas a actualizar frecuentemente sus ofertas y rotar las promociones, mejorando así las opciones para el consumidor y manteniendo la disciplina de precios. Canadá emerge como un mercado secundario estable. Aquí, las estrictas regulaciones de salud y la necesidad de etiquetado bilingüe actúan como formidables barreras de entrada, protegiendo a las marcas establecidas. El sector de servicios de alimentación del país está en alza, con una CAGR del 5,4%. Este crecimiento está catalizando una adopción multicanal de las comidas preparadas al por menor, a medida que los canadienses buscan cada vez más recrear las experiencias de comer fuera de casa en sus hogares. Los compradores, particularmente aquellos atentos a las etiquetas, se inclinan hacia ofertas premium centradas en ingredientes limpios. Además, la estricta gobernanza sobre las divulgaciones nutricionales está fomentando la confianza dentro de la categoría.

México está haciendo olas con una impresionante CAGR del 6,62%. Este crecimiento está impulsado en gran medida por la urbanización y una clase media en ascenso que valora las soluciones de comidas convenientes. El rápido auge de las aplicaciones de entrega de alimentos no solo está familiarizando a los consumidores con las ofertas congeladas, sino que también los está introduciendo a los modelos de suscripción. Los supermercados están ampliando sus secciones de congeladores, gracias a la modernización del comercio minorista y las nuevas inversiones en almacenamiento en frío. En un mercado inundado de importaciones, las adaptaciones de sabores locales están creando un nicho propio. Si bien la tendencia del posicionamiento orientado a las plantas todavía está en sus etapas iniciales, está preparada para emular las tendencias costeras de Estados Unidos a medida que aumentan tanto los niveles de ingresos como la conciencia medioambiental.

Panorama regulatorio

Las comidas listas para consumir vendidas en toda Norteamérica operan bajo regímenes de etiquetado y control preventivo cada vez más prescriptivos que afectan la formulación, las declaraciones y los cambios de empaque. En Estados Unidos, la FDA estableció una fecha de cumplimiento uniforme del 1 de enero de 2028 para las regulaciones finales de etiquetado de alimentos publicadas entre el 1 de enero de 2025 y el 31 de diciembre de 2026, lo que ofrece una ventana definida de transición de reetiquetado e inventario para los fabricantes y programas de marca privada. En paralelo, la propuesta de la FDA sobre etiquetado nutricional en la parte frontal del empaque avanzó durante 2025 (incluido un período de comentarios extendido que finalizó el 15 de julio de 2025), reforzando la tendencia hacia una señalización nutricional simplificada y respaldando ciclos de rediseño de etiquetas SKU por SKU en líneas de comidas listas congeladas y de larga duración de alta rotación.

En Canadá, la Agencia Canadiense de Inspección de Alimentos (CFIA) aplica el Reglamento sobre Alimentos Seguros para los Canadienses (SFCR), consolidado a partir del 26 de mayo de 2026, y estos requisitos sustentan las expectativas de licencias, trazabilidad y planes de control preventivo para la producción nacional y las importaciones. La guía de la CFIA para alimentos listos para el consumo (RTE) enfatiza el control de Listeria monocytogenes alineado con la política de Health Canada, y se aplican referencias específicas por producto a las carnes RTE (incluidos objetivos de rendimiento de letalidad para la reducción de Salmonella). Como resultado, las marcas deben alinear la validación HACCP, los programas de saneamiento y las estrategias de pruebas de producto terminado tanto con el control de patógenos como con los criterios específicos de categoría. Para el suministro transfronterizo y de terceros países, la guía de importación de la CFIA y su Sistema Automatizado de Referencia de Importaciones (AIRS) funcionan como un filtro práctico para los requisitos específicos de alimentos, agregando pasos de cumplimiento que pueden modificar las decisiones de abastecimiento de ingredientes y de la cartera de productos terminados para las marcas activas tanto en Estados Unidos como en Canadá.

Panorama competitivo

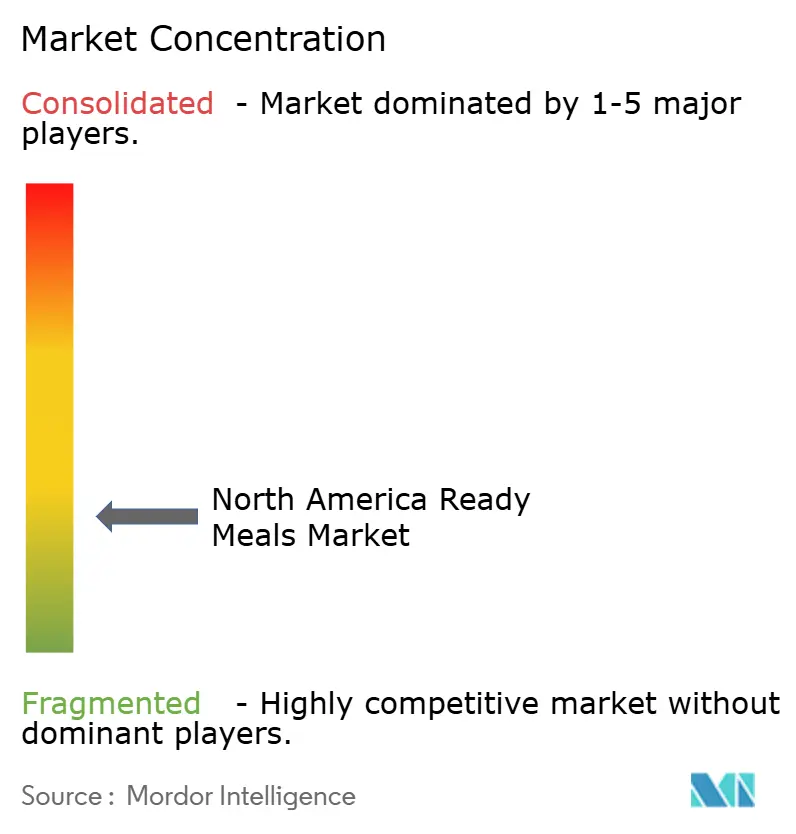

El mercado de comidas preparadas de América del Norte exhibe una fragmentación moderada con una puntuación de concentración de 3 sobre 10, creando oportunidades estratégicas tanto para la consolidación como para la especialización en nichos en diversos segmentos de consumidores. Los líderes del mercado, incluidos Nestlé, HelloFresh, Kraft Heinz, Conagra y Campbell, persiguen estrategias diferenciadas que van desde modelos premium directos al consumidor hasta distribución minorista del mercado masivo, evitando la competencia directa cara a cara mediante la segmentación de canales y posicionamiento. Los patrones de adopción tecnológica revelan ventajas competitivas para las empresas que invierten en métodos de conservación propietarios, pronóstico de demanda impulsado por IA y capacidades de distribución omnicanal que optimizan la gestión de inventarios y reducen el desperdicio HelloFresh. Existen oportunidades de espacios en blanco en segmentos dietéticos especializados, preferencias de sabores regionales y ocasiones de consumo emergentes donde los actores establecidos carecen de ofertas u alcance de distribución focalizados.

Los disruptores emergentes aprovechan los modelos directos al consumidor, la reposición basada en suscripción y la personalización basada en datos para capturar cuota de mercado de los fabricantes tradicionales centrados en el comercio minorista. La adquisición por USD 24 millones de los activos operativos de Marley Spoon por parte de FreshRealm demuestra las tendencias de consolidación de infraestructura que permiten a las marcas más pequeñas acceder a la distribución nacional sin inversiones intensivas en capital en instalaciones Progressive Grocer. Las asociaciones estratégicas entre los servicios de kits de comidas y los minoristas tradicionales crean modelos híbridos que combinan la accesibilidad de las tiendas de conveniencia con la personalización basada en suscripción, desafiando a los fabricantes de comidas preparadas de actividad única a desarrollar capacidades omnicanal. Los marcos de cumplimiento normativo, incluida la modernización de la seguridad alimentaria de la FDA y la responsabilidad extendida del productor para los envases, crean fosos competitivos para los actores establecidos y elevan las barreras de entrada para los nuevos participantes del mercado que carecen de experiencia regulatoria e infraestructura de garantía de calidad.

Líderes de la industria de comidas preparadas de América del Norte

Nestle SA

Conagra Brands, Inc.

The Kraft Heinz Company

Hello Fresh Group

Campbell Soup Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Está surgiendo un espacio de fabricación en blanco en torno a formatos de larga duración y congelados que se ajustan a la distribución omnicanal, particularmente donde las capacidades de retort e IQF son limitadas. En marzo de 2026, el fabricante de marca privada Dainty Foods anunció su primera operación de fabricación en Estados Unidos en Batavia Township, Ohio, respaldada por una inversión inicial de 85 millones de USD y orientada a bolsas, vasos y tazones retort. El anuncio señala la demanda de minoristas y marcas de plataformas escalables de "calentar y comer" más allá de las bandejas tradicionales. En febrero de 2026, Seenergy Foods se expandió con una segunda planta de producción en Ontario y lanzó una línea de pasta IQF, reforzando otra vía para ampliar el suministro de componentes de comidas listas (cereales, pasta, legumbres) y apoyar una rotación de menú más rápida y una mayor variedad de SKU, manteniendo el rendimiento en congelador.

Las cadenas de herramientas de desarrollo de procesos y productos también avanzan hacia una iteración más rápida, lo que abre espacio para marcas que puedan acortar los ciclos de desarrollo manteniéndose alineadas con la documentación de seguridad alimentaria. Foros orientados al foodservice en 2026 presentaron casos de uso prácticos de IA para identificar vacíos en el menú y acelerar los flujos de trabajo de desarrollo de productos, apoyando una iteración de sabores más rápida y un ajuste más estrecho a las preferencias regionales, particularmente en Estados Unidos, donde el mercado tiene la mayor participación. Al mismo tiempo, la demanda de empaques enfocados en portabilidad (incluidos conceptos de autocalentamiento que ya están ganando presencia en listados) y el escrutinio continuo sobre sodio y aditivos están orientando la innovación hacia la reformulación, una comunicación nutricional más clara y el rediseño de empaques. Los actores que pueden gestionar los cambios de etiquetado junto con transiciones de materiales rentables también tienen una vía operativa para proteger la integridad de la cadena de frío en los canales minoristas y de venta directa al consumidor.

Desarrollos recientes del sector

- Junio de 2026: Conagra Brands anunció una amplia línea de innovación para 2026 en su cartera de alimentos congelados y abarrotes, enfatizando formatos orientados a la conveniencia y perfiles de sabor más audaces. La cartera ampliada eleva la presión competitiva en el pasillo de congelados y aumenta el ritmo de renovación de SKU en las principales cuentas minoristas.

- Junio de 2025: Conagra Brands completó la desinversión de su marca Chef Boyardee a Hometown Food Company, conservando la licencia para comidas congeladas tipo skillet. La desinversión afinó el enfoque de cartera de Conagra y preservó la participación en ocasiones selectas de comidas congeladas vinculadas a la marca.

- Julio de 2024: Mars Food and Nutrition amplió la cartera Ben's Original con vasos de arroz de una sola porción y sabores adicionales de Street Food. El lanzamiento reforzó los componentes de comida de una sola porción y de ahorro de tiempo que pueden combinarse con comidas listas, y respalda una comercialización más amplia orientada a la conveniencia en el comercio minorista.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado abarca las comidas listas para consumir vendidas en toda Norteamérica, contabilizadas como soluciones de comidas empaquetadas y preparadas previamente que pueden calentarse o servirse rápidamente, y luego consumirse en casa o fuera de ella.

Exclusiones de alcance: excluimos los kits de comida que requieren una cocción significativa, las comidas frescas de mostrador de charcutería vendidas por peso, y las comidas preparadas en restaurantes vendidas para consumo inmediato.

Descripción general de la segmentación

- Por tipo de producto

- Comidas preparadas congeladas

- Comidas preparadas refrigeradas

- Estables en estante

- Comidas preparadas liofilizadas

- Por ingrediente

- Comidas convencionales

- Comidas libres de alérgenos

- Por categoría

- Vegetariana

- No vegetariana

- Por canal de distribución

- Supermercados/hipermercados

- Tiendas de conveniencia

- Minoristas en línea

- Otros canales de distribución

- Por geografía

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

El trabajo documental comenzó estableciendo un perímetro claro alrededor de las comidas listas para consumir y mapeando cómo se rastrea la categoría en las estadísticas públicas. Nos referimos a fuentes como el USDA y el Economic Research Service, el US International Trade Commission DataWeb para flujos comerciales, Statistics Canada para indicadores de gasto en alimentos empaquetados, y el portal de datos comerciales del Gobierno de Canadá para movimientos transfronterizos.

Para fundamentar los supuestos sobre la demanda de alimentos empaquetados y los movimientos de precios, también utilizamos series de inflación y gasto del consumidor de la Oficina de Estadísticas Laborales de EE. UU. y la Oficina de Análisis Económico de EE. UU., junto con publicaciones de asociaciones industriales y cobertura confiable de la prensa minorista y alimentaria. Se utilizaron informes anuales de empresas y presentaciones para inversionistas para comprender la combinación de categorías, las acciones de precios y el énfasis en la distribución, y luego para verificar la coherencia del modelo. En algunos casos, también utilizamos suscripciones pagadas para datos financieros de empresas y bases de datos de patentes para confirmar señales de escala y enfoque de innovación. Estas son fuentes ilustrativas, y se revisaron también muchas otras referencias públicas y secundarias para recopilar datos, validar supuestos y aclarar vacíos.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para probar cómo se definen en la práctica las comidas listas para consumir y cómo se dividen los ingresos entre las ofertas congeladas, refrigeradas y de larga duración, así como entre los canales minorista y de foodservice. Hablamos con una combinación de fabricantes, participantes de ingredientes y empaques, distribuidores y equipos de categoría minorista en Estados Unidos, Canadá y México, y luego verificamos cruzadamente los puntos donde las fuentes documentales eran escasas. Los aportes de estas discusiones nos ayudaron a fijar escalas de precios realistas, la intensidad promocional y cómo se contabilizan los formatos más nuevos en las ventas reportadas.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directivos (CXO): 14% | |

| Nivel medio: 52% | Líderes funcionales/de unidad: 27% | |

| Actores más pequeños: 18% | Gerentes: 59% |

Dimensionamiento de mercado y pronósticos

El modelo de dimensionamiento parte de una construcción de arriba hacia abajo en la que las señales de consumo de alimentos empaquetados se reconstruyen en un conjunto de demanda de comidas listas para consumir en Norteamérica, y luego se refina utilizando la estructura de categorías y la lógica de división por canal. Una vez formado el total inicial, se corrobora con verificaciones selectivas de abajo hacia arriba, como el precio de venta promedio muestreado por formato multiplicado por los volúmenes estimados y una consolidación de señales de ingresos públicos de un conjunto de proveedores y marcas relevantes.

Algunos insumos que moldean sustancialmente los totales incluyen la participación de las comidas listas congeladas y refrigeradas en el total de comidas empaquetadas, el ritmo de los aumentos de precios y el comportamiento de trade-down, la penetración minorista frente a la contribución del foodservice, y los cambios en la combinación de productos hacia porciones individuales frente a paquetes familiares. También rastreamos la frecuencia de compra impulsada por la conveniencia, las restricciones de capacidad de congeladores en las tiendas y las señales comerciales y de importación de alimentos preparados como indicadores de apoyo. Para los pronósticos, se utiliza análisis de escenarios de modo que el crecimiento del caso base siga los impulsores acordados en las entrevistas, y las trayectorias más ajustadas o más rápidas se someten a pruebas de estrés utilizando diferentes supuestos de precios y volumen. Cuando falta detalle de abajo hacia arriba, los vacíos se manejan mediante interpolación conservadora utilizando ratios de categorías cercanas que fueron validados en las llamadas.

Validación de datos y ciclo de actualización

Los resultados del modelo se verifican frente a señales independientes como la dirección del gasto por categoría, los índices de precios y los patrones de movimiento comercial, y luego realizamos verificaciones de varianza para detectar saltos anormales por año, país o canal. Si se encuentra una discrepancia, se revisan los supuestos y, cuando es necesario, se vuelve a contactar a los encuestados para confirmar qué cambió, como acciones de precios o reclasificación de formatos de comidas.

Antes de la aprobación final, el trabajo pasa por una revisión interna de múltiples pasos para que los totales concuerden con la definición y los impulsores implícitos se mantengan consistentes. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando eventos materiales afectan la demanda, los precios o la distribución. Antes de la entrega, se completa una revisión final del analista para que los clientes reciban la vista más actualizada.

Dimensionamiento del mercado norteamericano de comidas listas para consumir de Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores publicados para las comidas listas para consumir en Norteamérica no siempre coinciden porque las firmas a menudo agrupan categorías de alimentos adyacentes, eligen diferentes años base y aplican diferentes trayectorias de inflación de precios. Las diferencias también surgen de cómo se tratan las cifras solo minoristas frente a los totales que también incluyen foodservice, y de la rapidez con la que se actualizan los supuestos.

Algunas cifras publicadas amplían el alcance al incorporar kits de comida, ensaladas preparadas y una gama más amplia de artículos listos para el consumo, lo que aumenta el total incluso si el crecimiento es similar. En Mordor Intelligence, el conteo se limita a las comidas listas para consumir como soluciones de comidas empaquetadas que se calientan o sirven rápidamente, y se excluyen los kits de comida y las comidas preparadas de mostrador de charcutería, lo que mantiene el total vinculado a un conjunto de demanda repetible y a una lógica de precios más clara.

Comparación de referencia

| Fuente | Tamaño de mercado | Vacíos en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 32,31 mil millones de USD (2025) | |

| Comunicado de Prensa del Sector A | 54,38 mil millones de USD (2023) | A menudo refleja un año base anterior y puede incluir un conjunto más amplio de formatos de comidas preparadas, con el crecimiento de precios proyectado a partir de una ventana de inflación diferente. |

| Perfil del Sector B | 52,15 mil millones de USD (2022) | Comúnmente utiliza una definición de comidas preparadas que puede combinar productos refrigerados y de estilo charcutería, y aplica tipos de cambio de un único año de referencia, lo que puede modificar el total en USD. |

La dispersión en la tabla se explica principalmente por lo que se cuenta como comida lista para consumir y por cómo se manejan la fijación de precios y el momento del tipo de cambio. Al mantener las inclusiones consistentes y vincular los totales a señales observables de demanda y precios, podemos ofrecer una cifra más fácil de auditar y reutilizar para la planificación.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de comidas preparadas de América del Norte?

El tamaño del mercado de comidas preparadas se sitúa en USD 33,57 mil millones en 2026.

¿A qué velocidad se espera que crezca la categoría durante los próximos cinco años?

Se proyecta que se expanda a una CAGR del 3,88%, llevando el valor a USD 40,6 mil millones en 2031.

¿Qué segmento de producto crece más rápidamente?

Las comidas preparadas congeladas lideran el crecimiento a una CAGR del 4,72% hasta 2031.

¿Por qué son importantes los hogares de doble ingreso para la demanda de la categoría?

Las familias de doble ingreso con escasez de tiempo compran comidas listas para calentar y comer con mayor frecuencia, impulsando un crecimiento sostenido del volumen.

Última actualización de la página el: