Tamaño y participación del mercado de centros de datos de Tailandia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

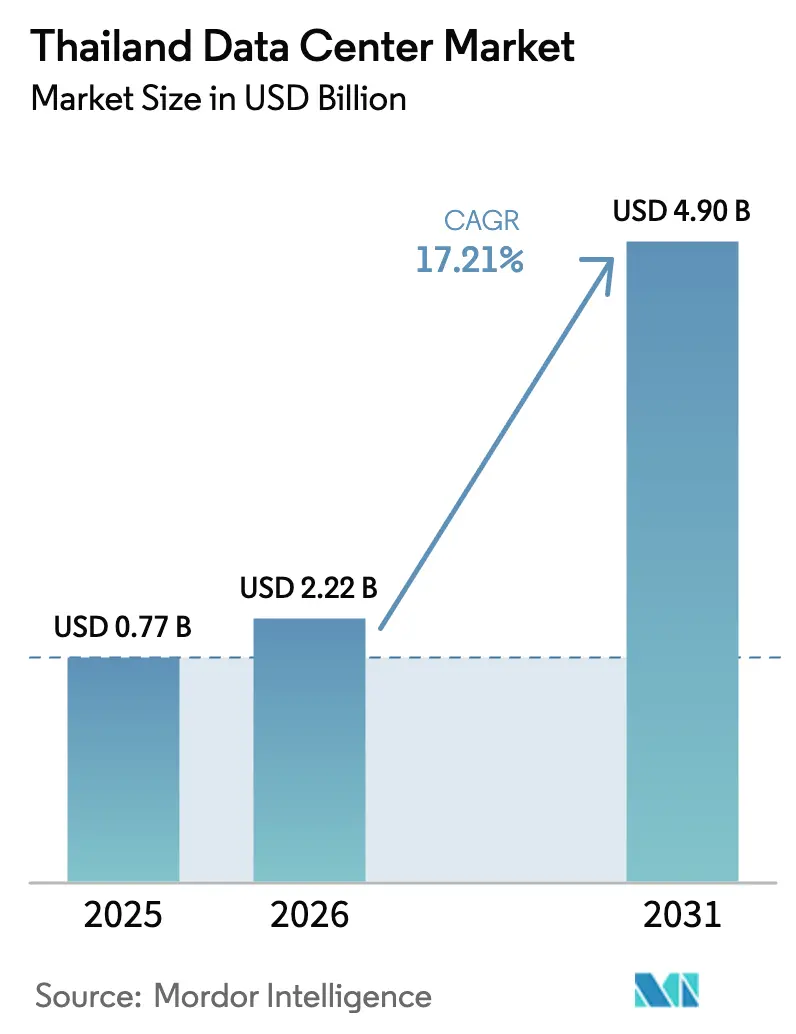

| Tamaño del mercado en el año base (2025) | 0.77 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.9 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.21% CAGR |

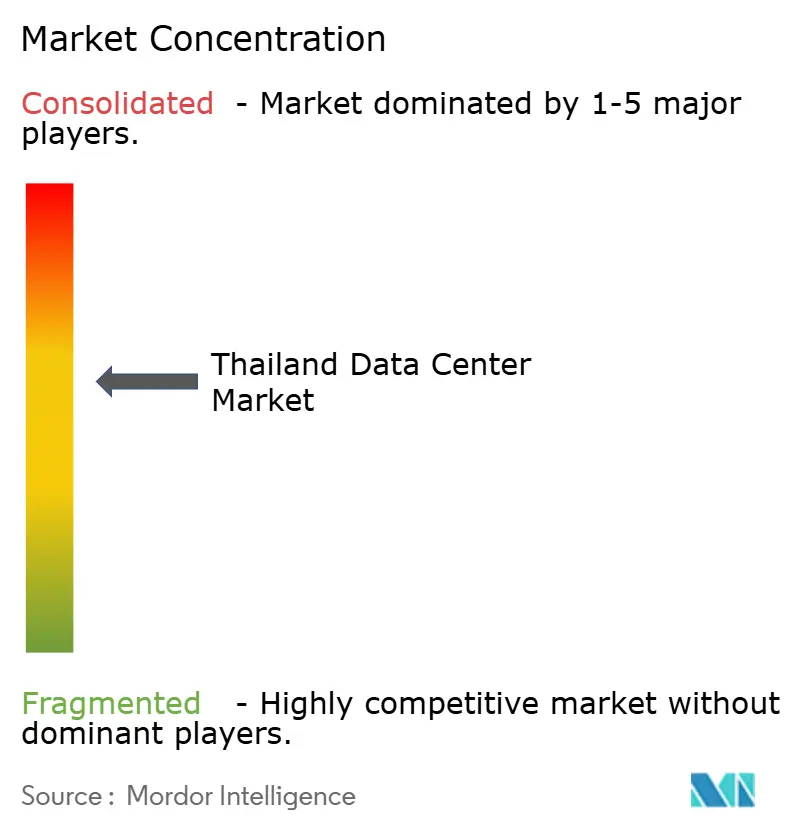

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de centros de datos de Tailandia por Mordor Intelligence

El tamaño del mercado de centros de datos de Tailandia fue valorado en USD 1.890 millones en 2025 y se estima que crecerá desde USD 2.220 millones en 2026 hasta alcanzar USD 4.900 millones en 2031, a una CAGR del 17,21% durante el período de pronóstico (2026-2031). En términos de tamaño de mercado, se espera que el mercado crezca de 0,77 miles de megavatios en 2025 a 2,93 miles de megavatios en 2030, a una CAGR del 30,60% durante el período de pronóstico (2025-2030). Las participaciones y estimaciones del segmento de mercado se calculan y reportan en términos de MW. Los compromisos de capital de los hiperescaladores, los incentivos de la política Tailandia 4.0 y las agresivas construcciones de cables submarinos sustentan la expansión, mientras que la modernización de la red eléctrica y las normas progresivas de compra de energía renovable mantienen la confianza de los operadores. La migración empresarial a la nube aceleró la adopción de IA, y los despliegues de borde en el Corredor Económico del Este (CEE) fortalecen aún más la demanda. La competencia se intensifica a medida que las plataformas globales ingresan al mercado, impulsando mejoras en las instalaciones en densidad de bastidores, refrigeración líquida e interconexión neutral para operadores.[1]ST Telemedia Global Data Centres, "ST Telemedia Global Data Centres Announces Availability of AI-Ready Data Centres Across Southeast Asia," sttelemediagdc.com

Conclusiones clave del informe

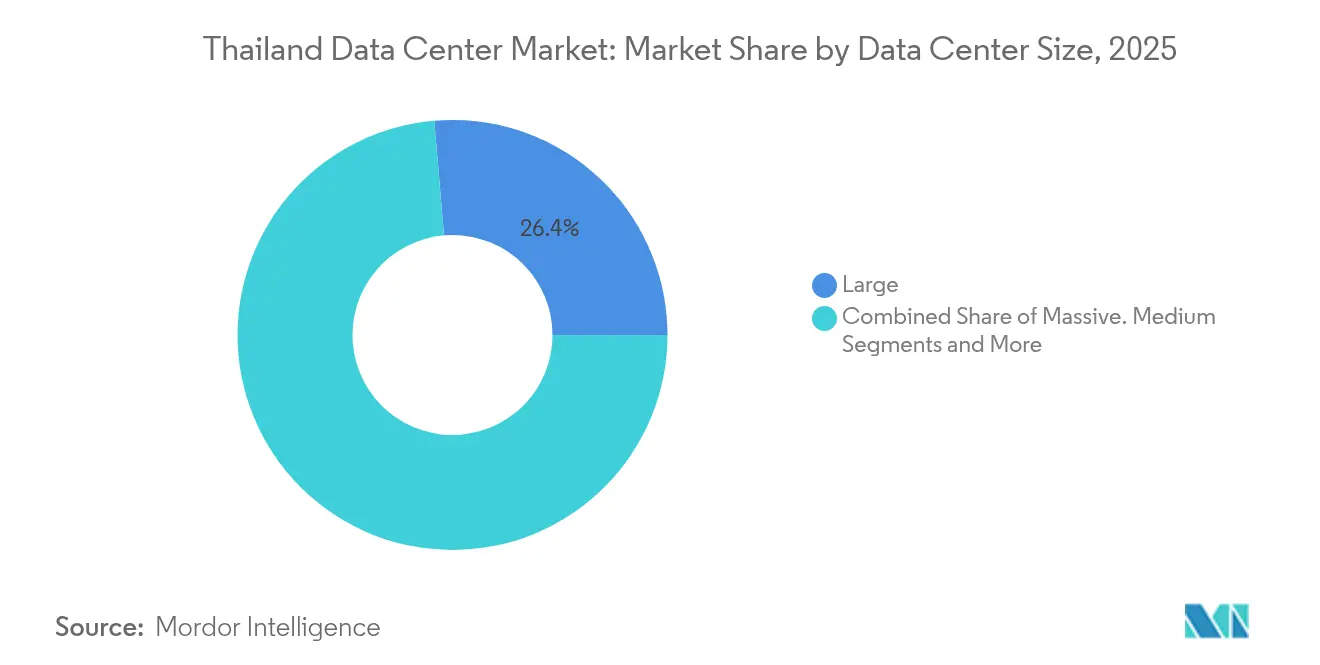

- Por tamaño de centro de datos, las instalaciones grandes tuvieron una participación del 26,35% en 2025; se proyecta que las instalaciones medianas se expandirán a una CAGR del 17,95% hasta 2031.

- Por tipo de nivel, el Nivel 3 representó el 85,62% de la participación del mercado de centros de datos de Tailandia en 2025 y avanza a una CAGR del 18,88% hasta 2031.

- Por tipo de centro de datos, la colocación controló el 44,12% de la participación en 2025, mientras que los sitios de hiperescala y autoconstructivos están proyectados a registrar una CAGR del 17,84% para 2031.

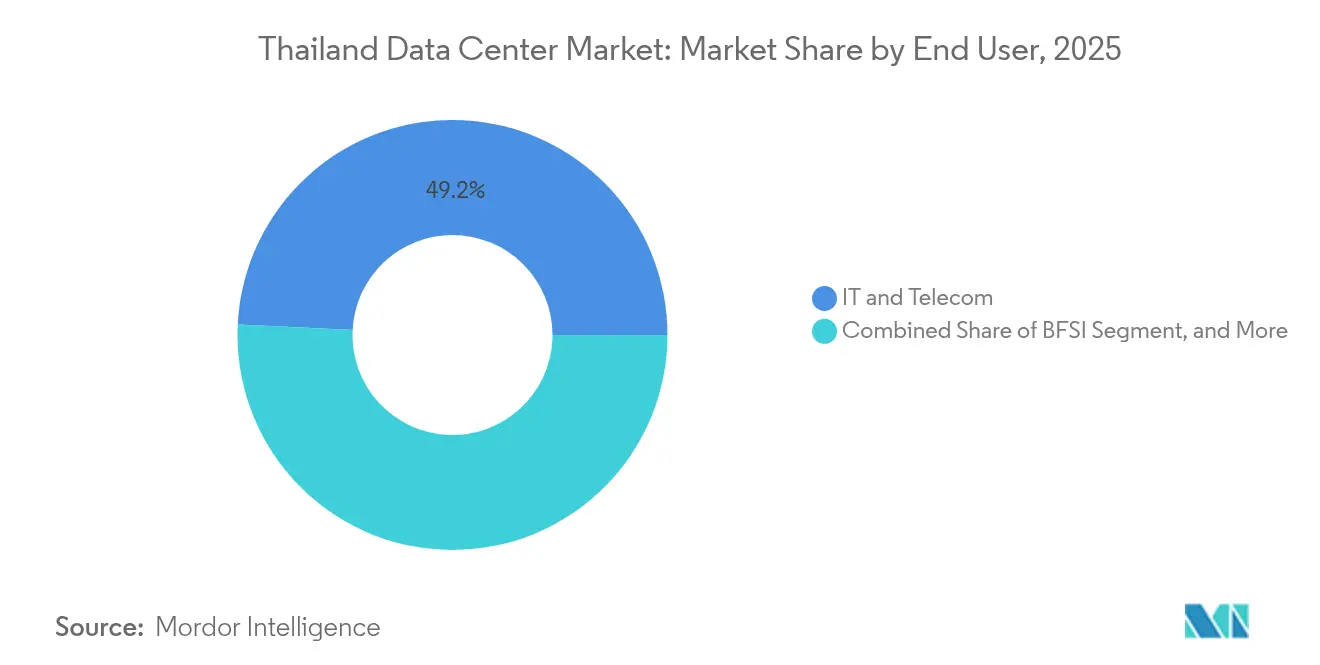

- Por usuario final, TI y telecomunicaciones representaron el 49,22% del mercado en 2025; se prevé que BFSI crezca más rápido con una CAGR del 17,92% hasta 2031.

- Por zona de interés, Bangkok dominó con una participación del 70,25% en 2025 y se pronostica que se expandirá a una CAGR del 18,02% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de centros de datos de Tailandia

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Mandatos crecientes de transformación digital con enfoque en la nube entre las empresas tailandesas | +4.20% | Nacional, concentrado en Bangkok y el CEE | Mediano plazo (2-4 años) |

| Inversiones agresivas en cables submarinos que mejoran la conectividad internacional | +3.80% | Nacional, con principales puntos de aterrizaje en Bangkok y zonas costeras | Largo plazo (≥ 4 años) |

| Incentivos gubernamentales bajo Tailandia 4.0 que impulsan la localización de datos | +3.50% | Nacional, con beneficios mejorados en el CEE y zonas económicas especiales | Largo plazo (≥ 4 años) |

| Aumento en cargas de trabajo de computación de alta densidad e IA que requieren capacidad de hiperescala | +4.10% | Bangkok y el CEE, con desbordamiento hacia ciudades secundarias | Corto plazo (≤ 2 años) |

| Despliegues de borde para corredores de la Industria 4.0 en el Corredor Económico del Este | +2.70% | Corredor Económico del Este, con expansión hacia clústeres industriales | Mediano plazo (2-4 años) |

| Tarifas atractivas de energía verde que fomentan construcciones sostenibles de centros de datos | +2.90% | Nacional, con beneficios premium en zonas de energía renovable | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos crecientes de transformación digital con enfoque en la nube entre las empresas tailandesas

Las políticas digitales continuas respaldadas por el Estado ahora obligan a las corporaciones a alojar cargas de trabajo reguladas dentro del país. La Junta de Inversiones otorga exenciones fiscales sobre la renta de hasta 13 años en proyectos superiores a THB 750 millones (USD 21,7 millones) que añaden capacidad de cómputo local, reduciendo el costo total de propiedad efectivo. Fabricantes como Midea operan fábricas inteligentes habilitadas con 5G en el CEE que dependen de nodos de borde próximos para el control de calidad en tiempo real.[2]Huawei, "Cómo Midea opera en Tailandia una fábrica 5G totalmente conectada", huawei.com Las fusiones en banda ancha fija, especialmente AIS-3BB, elevan las velocidades de acceso y aceleran la adopción de la nube empresarial. Los sitios neutrales para operadores con accesos densos aseguran contratos a largo plazo a pesar de los precios premium.

Inversiones agresivas en cables submarinos que mejoran la conectividad internacional

Los nuevos sistemas transasiáticos reducen la latencia de ida y vuelta a Singapur, Hong Kong y Tokio por debajo de 10 milisegundos, lo que permite a empresas de contenidos, tecnología financiera y Software como Servicio anclar cargas de trabajo regionales dentro de Bangkok. Los hiperescaladores citan las ganancias de ancho de banda como condición previa para el lanzamiento de regiones de nube soberana, lo que genera demanda en cascada hacia salas de colocación mayorista que requieren fibra de triple trayecto y diversidad de fibra oscura. Un mejor rendimiento también permite a los operadores tailandeses atender los mercados vecinos del Mekong desde centros nacionales, abriendo flujos de ingresos mayoristas.

Incentivos gubernamentales bajo Tailandia 4.0 que impulsan la localización de datos

Tailandia 4.0 amplía las exenciones fiscales, las relajaciones en la propiedad de tierras y la importación libre de aranceles de equipos de TI críticos. Los operadores de propiedad extranjera ahora pueden poseer hasta 20 rai (32.000 m²) para vivienda de empleados dentro de zonas promovidas, desbloqueando desarrollos de tipo campus que antes estaban limitados por las normas inmobiliarias. Los incentivos financieros se alinean con cláusulas de residencia más estrictas para datos del sector público y BFSI, asegurando una base de demanda cautiva para la nueva capacidad de grado bóveda dentro del país.

Aumento en cargas de trabajo de computación de alta densidad e IA que requieren capacidad de hiperescala

Los clústeres de GPU para el entrenamiento de IA generativa elevan las envolventes de potencia de los bastidores de 15 kW a 50 kW y más. La actualización de refrigeración líquida de STT GDC Tailandia soporta bastidores de 150 kW, convirtiéndolo en una de las pocas instalaciones en el Sudeste Asiático validada para colocación de IA llave en mano. La ventaja de ser pionero atrae cargas de trabajo de diseño de chips, inferencia en tecnología financiera y personalización de contenidos. Las ciudades secundarias obtienen demanda de GPU de desbordamiento para inferencia crítica de latencia en sitios industriales.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Escasez de terrenos y costos inmobiliarios disparados en Bangkok | -2.80% | Área metropolitana de Bangkok, con efectos de desbordamiento en las provincias circundantes | Corto plazo (≤ 2 años) |

| Problemas crónicos de estabilidad de la red eléctrica fuera de las principales áreas metropolitanas | -3.20% | Áreas regionales fuera de Bangkok, con impacto particular en la expansión del CEE | Mediano plazo (2-4 años) |

| Largos ciclos de permisos y aprobaciones ambientales | -2.10% | Nacional, con impactos más severos en áreas ambientalmente sensibles | Mediano plazo (2-4 años) |

| Competencia creciente que comprime los márgenes de precios de colocación | -1.90% | Bangkok y las principales áreas metropolitanas con alta concentración de operadores | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de terrenos y costos inmobiliarios disparados en Bangkok

Las parcelas principales dentro de los hoteles de operadores y los corredores del distrito central de negocios de Bangkok alcanzan precios récord que aprietan los presupuestos de expansión de los operadores multiarrendatarios. Los hiperescaladores aprovechan balances más sólidos para adquirir anticipadamente parques industriales enteros, dejando a los proveedores de colocación con la tarea de adaptar extensiones verticales o migrar capacidad a provincias exteriores. La búsqueda resultante de sitios añade meses a los plazos de ejecución de proyectos y obliga a estrategias de mayor densidad de bastidores para aumentar los ingresos por metro cuadrado.

Problemas crónicos de estabilidad de la red eléctrica fuera de las principales áreas metropolitanas

Los incidentes de variación de voltaje y las interrupciones de alimentadores en provincias secundarias obligan a los operadores a sobredimensionar las reservas de diésel y los sistemas de alimentación ininterrumpida de volante de inercia, añadiendo entre un 15% y un 25% al costo de construcción inicial. Los acuerdos de compra de energía renovable siguen siendo atractivos, pero requieren el fortalecimiento de la red para garantizar la calidad del suministro, lo que retrasa una adopción más rápida de la energía verde. En consecuencia, Bangkok mantiene el volumen a pesar del aumento de costos, mientras que los campus de borde favorecen arquitecturas de microrred modulares para mitigar las brechas de confiabilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tamaño de centro de datos: Las instalaciones medianas impulsan la arquitectura distribuida

Las instalaciones medianas representaron una porción notable del tamaño del mercado de centros de datos de Tailandia, creciendo a una CAGR del 17,95% a medida que las empresas y los operadores de telecomunicaciones priorizan zonas de baja latencia más cercanas a los usuarios. Los campus grandes tienen economías de escala y capturaron el 26,35% de la participación del mercado de centros de datos de Tailandia en 2025, pero sus limitaciones de terreno en el centro de la ciudad limitan la expansión adicional.

Los operadores replican planos estandarizados de 6-12 MW en parques industriales provinciales, alineándose con los despliegues de computación de borde 5G de Advanced Info Service que anclan núcleos de redes privadas cerca de los clústeres de manufactura. El patrón reduce la latencia de transporte para la automatización de fábricas e impulsa una demanda diversa más allá de Bangkok.

Por tipo de nivel: La dominancia del Nivel 3 refleja el equilibrio entre costo y rendimiento

Las especificaciones del Nivel 3 representaron el 85,62% de la participación del mercado de centros de datos de Tailandia en 2025, demostrando la comodidad de las empresas con un tiempo de actividad del 99,982% a precios más prácticos que el Nivel 4. Las actualizaciones para soportar bastidores de IA de alta densidad impulsan una CAGR del 18,88% para las construcciones de Nivel 3 durante 2026-2031.

Los proveedores de colocación mejoran la redundancia mediante trenes de energía modulares y enfriadores de intercambio en caliente en lugar de pasar al Nivel 4 completo, preservando la disciplina de gastos de capital. El premio de Frost y Sullivan de STT GDC destaca la excelencia operativa dentro de las instalaciones de Nivel 3 optimizadas para la demanda de refrigeración por inmersión líquida.

Por tipo de centro de datos: La expansión de hiperescala desafía el liderazgo en colocación

La colocación mantuvo el 44,12% de participación en 2025, aunque la capacidad de hiperescala y autoconstructiva está proyectada para una CAGR del 17,84% a medida que las nubes globales abren regiones soberanas. Las entradas de capital superan los USD 7.000 millones en las rondas de financiación de 2024-2025, encabezadas por la recaudación de USD 1.600 millones de Digital Edge destinada a campus tailandeses.

Los operadores híbridos que combinan suites de colocación minorista junto con salas mayoristas satisfacen tanto las necesidades empresariales como las de los hiperescaladores, amortiguando la presión sobre los precios. Los mercados de interconexión dentro de salas neutrales para operadores siguen siendo críticos incluso para las principales nubes que buscan diversidad de fibra oscura hacia sus zonas soberanas.

Por usuario final: BFSI lidera la aceleración de la transformación digital

Los clientes de TI y telecomunicaciones impulsaron el 49,22% de la demanda en 2025, sosteniendo el crecimiento base a medida que las superposiciones de 5G se amplían. Sin embargo, las cargas de trabajo de BFSI registrarán la CAGR más alta del 17,92% a medida que las normas de negociación de activos digitales exigen el alojamiento doméstico de nodos de cadena de bloques y motores de intercambio de baja latencia.

Los bancos despliegan arquitecturas activo-activo en dos o más salas de Bangkok para contener el riesgo sistémico, ayudando a que las instalaciones medianas llenen rápidamente las zonas de alta densidad. Las auditorías regulatorias bloquean aún más las cargas de trabajo dentro del país, moderando cualquier traslado al extranjero.

Por zona de interés: Bangkok mantiene el dominio a pesar del crecimiento regional

Bangkok aportó el 70,25% de la capacidad en 2025 y se proyecta que registre una CAGR del 18,02% hasta 2031. La densa infraestructura de operadores, los aterrizajes de cables submarinos y las sedes empresariales refuerzan su primacía.

Las parcelas periféricas en el Gran Bangkok desbloquean nuevos bloques de megavatios, aunque requieren importantes refuerzos en los trenes de energía. El CEE ocupa el segundo lugar con construcciones impulsadas por el borde vinculadas a corredores de la Industria 4.0, pero la profundidad de la red eléctrica y de fibra siguen siendo los factores limitantes.

Análisis geográfico

La ventaja de escala de Bangkok la posiciona como el centro de baja latencia del Sudeste Asiático entre Singapur y Ciudad Ho Chi Minh. Tres zonas de disponibilidad de un hiperescalador global generan un efecto multiplicador para los accesos a la nube, el almacenamiento de objetos y las bóvedas de respaldo, traduciéndose en una absorción sostenida de bastidores. Los edificios heredados se someten a actualizaciones de densidad de potencia en lugar de reubicación, debido a los irremplazables anillos de fibra metropolitana.

Los mercados secundarios en Chonburi, Rayong y Chachoengsao aprovechan las exenciones fiscales del CEE, aunque los operadores incorporan redundancia adicional para compensar la volatilidad de la red eléctrica. Los primeros proyectos adoptan bloques modulares de menos de 6 MW para adaptarse a las construcciones de manufactura por fases, manteniendo la utilización por encima del 70% incluso al inicio. Los gobiernos locales agilizan los permisos para atraer infraestructura digital, pero la escasez de mano de obra calificada requiere que los operadores roten cuadrillas de ingeniería de Bangkok hasta que el talento regional madure.

Las provincias fronterizas con nuevos ramales de cables submarinos apuntan a nichos de entrega de contenidos y validación de cadena de bloques. Los flujos transfronterizos de datos hacia Laos y Myanmar impulsan pequeñas suites minoristas ancladas por mayoristas de telecomunicaciones. El éxito a largo plazo depende de la densificación de la fibra de última milla financiada por las Obligaciones de Servicio Universal y los programas de banda ancha para aldeas referenciados en documentos de política pública.

Panorama competitivo

Tailandia alberga un campo de concentración media donde los cinco principales operadores controlan entre el 55% y el 60% estimado de la carga de TI instalada. True IDC se apoya en la red empresarial del grupo matriz CP Group, mientras que STT GDC escala bahías de refrigeración líquida para capturar clústeres de IA. Digital Edge y Global Infrastructure Partners inyectan capital fresco y estándares globales de diseño y construcción, acelerando las tuberías de proyectos en terrenos vírgenes.

Las empresas conjuntas emergen como vehículos preferidos de entrada al mercado, equilibrando las restricciones en la titularidad de la tierra y las necesidades de relaciones locales. Las principales empresas energéticas internacionales cortejan a los socios de centros de datos para tomar acuerdos de compra de energía renovable, intercambiando electrones verdes por contratos de alojamiento a largo plazo.

La diferenciación tecnológica, especialmente los intercambiadores de calor por inmersión y los de puerta trasera, reemplaza el espacio en planta bruto como métrica determinante. Los operadores que se certifican en ISO 27001, PCI-DSS y obtienen sellos de nube soberana capturan sectores regulados. Los servicios de apoyo en torno a las manos remotas, el análisis de DCIM y la elaboración de informes de cumplimiento completan las ofertas que generan márgenes adicionales.[4]Digital Edge, "Digital Edge Raises Over US$1.6 Billion in New Equity and Debt Capital," digitaledgedc.com

Líderes de la industria de centros de datos de Tailandia

CS LOXINFO PUBLIC COMPANY LIMITED

NTT Ltd

STT GDC Pte Ltd

True Internet Data Center Co. Ltd

United Information Highway Co. Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en la industria

- Octubre de 2025: Google anunció una inversión de USD 1.000 millones para construir infraestructura digital en Tailandia, incluido un nuevo centro de datos en Chonburi y una región de nube en Bangkok, con un impacto proyectado en el PIB de USD 4.000 millones para 2029 y la creación de 14.000 empleos entre 2025 y 2029.

- Mayo de 2025: Global Infrastructure Partners anunció una asociación estratégica con CP Group y True IDC para acelerar el crecimiento de la infraestructura digital de Tailandia, combinando capital internacional con experiencia en el mercado local y capacidades operativas para expandir la capacidad de centros de datos en zonas metropolitanas e industriales clave.

- Enero de 2025: Digital Edge recaudó más de USD 1.600 millones en nuevo capital accionario y deuda para financiar la expansión continua de la plataforma en Asia Pacífico, con proyectos específicos en Tailandia referenciados en anuncios posteriores de la empresa dirigidos al desarrollo del Corredor Económico del Este.

- Enero de 2025: AWS anunció la disponibilidad general de la región AWS Asia Pacífico (Tailandia), que comprende tres Zonas de Disponibilidad, marcando la primera región de infraestructura AWS en Tailandia con una contribución proyectada al PIB de USD 10.000 millones durante 15 años y apoyo a 11.000 empleos anuales.

Alcance del informe del mercado de centros de datos de Tailandia

Bangkok está cubierta como segmento por Zona de Interés. Grande, Masivo, Mediano, Mega, Pequeño están cubiertos como segmentos por Tamaño de Centro de Datos. Nivel 1 y 2, Nivel 3, Nivel 4 están cubiertos como segmentos por Tipo de Nivel. No Utilizado, Utilizado están cubiertos como segmentos por Absorción.| Grande |

| Masivo |

| Mediano |

| Mega |

| Pequeño |

| Nivel 1 y 2 |

| Nivel 3 |

| Nivel 4 |

| Hiperescala/Autoconstructivo | ||

| Empresarial/Borde | ||

| Colocación | No Utilizado | |

| Utilizado | Colocación Minorista | |

| Colocación Mayorista | ||

| BFSI |

| TI e ITES |

| Comercio Electrónico |

| Gobierno |

| Manufactura |

| Medios de Comunicación y Entretenimiento |

| Telecomunicaciones |

| Otros Usuarios Finales |

| Bangkok |

| Resto de Tailandia |

| Por tamaño de centro de datos | Grande | ||

| Masivo | |||

| Mediano | |||

| Mega | |||

| Pequeño | |||

| Por tipo de nivel | Nivel 1 y 2 | ||

| Nivel 3 | |||

| Nivel 4 | |||

| Por tipo de centro de datos | Hiperescala/Autoconstructivo | ||

| Empresarial/Borde | |||

| Colocación | No Utilizado | ||

| Utilizado | Colocación Minorista | ||

| Colocación Mayorista | |||

| Por usuario final | BFSI | ||

| TI e ITES | |||

| Comercio Electrónico | |||

| Gobierno | |||

| Manufactura | |||

| Medios de Comunicación y Entretenimiento | |||

| Telecomunicaciones | |||

| Otros Usuarios Finales | |||

| Por zona de interés | Bangkok | ||

| Resto de Tailandia | |||

Definición de mercado

- CAPACIDAD DE CARGA DE TI - La capacidad de carga de TI, o capacidad instalada, se refiere a la cantidad de energía consumida por los servidores y equipos de red colocados en un bastidor instalado. Se mide en megavatios (MW).

- TASA DE ABSORCIÓN - Denota el grado en que la capacidad del centro de datos ha sido arrendada. Por ejemplo, si un centro de datos de 100 MW ha arrendado 75 MW, la tasa de absorción sería del 75%. También se conoce como tasa de utilización y capacidad arrendada.

- ESPACIO DE PISO ELEVADO - Es un espacio elevado construido sobre el piso. Este espacio entre el piso original y el piso elevado se utiliza para acomodar el cableado, la refrigeración y otros equipos del centro de datos. Esta disposición contribuye a contar con una infraestructura adecuada de cableado y refrigeración. Se mide en pies cuadrados (ft²).

- TAMAÑO DEL CENTRO DE DATOS - El tamaño del centro de datos se segmenta según el espacio de piso elevado asignado a las instalaciones del centro de datos. Centro de datos Mega: el número de bastidores debe ser superior a 9.000 o el espacio de piso elevado debe ser superior a 225.001 pies cuadrados; Centro de datos Masivo: el número de bastidores debe estar entre 9.000 y 3.001 o el espacio de piso elevado debe estar entre 225.000 pies cuadrados y 75.001 pies cuadrados; Centro de datos Grande: el número de bastidores debe estar entre 3.000 y 801 o el espacio de piso elevado debe estar entre 75.000 pies cuadrados y 20.001 pies cuadrados; Centro de datos Mediano: el número de bastidores debe estar entre 800 y 201 o el espacio de piso elevado debe estar entre 20.000 pies cuadrados y 5.001 pies cuadrados; Centro de datos Pequeño: el número de bastidores debe ser inferior a 200 o el espacio de piso elevado debe ser inferior a 5.000 pies cuadrados.

- TIPO DE NIVEL - Según el Instituto de Tiempo de Actividad (Uptime Institute), los centros de datos se clasifican en cuatro niveles según las competencias del equipo redundante de la infraestructura del centro de datos. En este segmento, los centros de datos se segmentan como Nivel 1, Nivel 2, Nivel 3 y Nivel 4.

- TIPO DE COLOCACIÓN - El segmento se divide en 3 categorías: colocación minorista, mayorista y de hiperescala. La categorización se realiza según la cantidad de carga de TI arrendada a los clientes potenciales. El servicio de colocación minorista tiene una capacidad arrendada inferior a 250 kW; el servicio de colocación mayorista tiene una capacidad arrendada entre 251 kW y 4 MW, y el servicio de colocación de hiperescala tiene una capacidad arrendada superior a 4 MW.

- CONSUMIDORES FINALES - El mercado de centros de datos opera sobre una base empresa a empresa (B2B). BFSI, Gobierno, Operadores de Nube, Medios de Comunicación y Entretenimiento, Comercio Electrónico, Telecomunicaciones y Manufactura son los principales consumidores finales en el mercado estudiado. El alcance solo incluye operadores de servicios de colocación que atienden la creciente digitalización de las industrias de usuarios finales.

| Palabra clave | Definición |

|---|---|

| Unidad de Bastidor | Generalmente denominada U o RU, es la unidad de medida para la unidad de servidor alojada en los bastidores del centro de datos. 1U equivale a 1,75 pulgadas. |

| Densidad de Bastidor | Define la cantidad de energía consumida por el equipo y el servidor alojados en un bastidor. Se mide en kilovatios (kW). Este factor juega un papel fundamental en el diseño del centro de datos, así como en la planificación de refrigeración y energía. |

| Capacidad de Carga de TI | La capacidad de carga de TI, o capacidad instalada, se refiere a la cantidad de energía consumida por los servidores y equipos de red colocados en un bastidor instalado. Se mide en megavatios (MW). |

| Tasa de Absorción | Denota qué proporción de la capacidad del centro de datos ha sido arrendada. Por ejemplo, si un centro de datos de 100 MW ha arrendado 75 MW, la tasa de absorción sería del 75%. También se conoce como tasa de utilización y capacidad arrendada. |

| Espacio de Piso Elevado | Es un espacio elevado construido sobre el piso. Este espacio entre el piso original y el piso elevado se utiliza para acomodar el cableado, la refrigeración y otros equipos del centro de datos. Esta disposición contribuye a contar con una infraestructura adecuada de cableado y refrigeración. Se mide en pies cuadrados/metros. |

| Acondicionador de Aire para Sala de Computadoras (CRAC) | Es un dispositivo utilizado para monitorear y mantener la temperatura, la circulación de aire y la humedad dentro de la sala de servidores en el centro de datos. |

| Pasillo | Es el espacio abierto entre las filas de bastidores. Este espacio abierto es fundamental para mantener la temperatura óptima (20-25 °C) en la sala de servidores. Hay principalmente dos pasillos dentro de la sala de servidores: un pasillo caliente y un pasillo frío. |

| Pasillo Frío | Es el pasillo donde la parte delantera del bastidor da hacia el pasillo. Aquí, el aire frío se dirige hacia el pasillo para que pueda entrar por la parte delantera de los bastidores y mantener la temperatura. |

| Pasillo Caliente | Es el pasillo donde la parte trasera de los bastidores da hacia el pasillo. Aquí, el calor disipado por los equipos del bastidor se dirige hacia la rejilla de salida del acondicionador de aire para sala de computadoras (CRAC). |

| Carga Crítica | Incluye los servidores y otros equipos informáticos cuyo tiempo de actividad es fundamental para la operación del centro de datos. |

| Efectividad del Uso de Energía (PUE) | Es una métrica que define la eficiencia de un centro de datos. Se calcula mediante: (Consumo Total de Energía del Centro de Datos)/(Consumo Total de Energía del Equipo de TI). Además, un centro de datos con un PUE de 1,2-1,5 se considera altamente eficiente, mientras que un centro de datos con un PUE >2 se considera altamente ineficiente. |

| Redundancia | Se define como un diseño de sistema en el que se añade un componente adicional (sistema de alimentación ininterrumpida, generadores, acondicionador de aire para sala de computadoras) de modo que, en caso de interrupción del suministro eléctrico o fallo del equipo, los equipos de TI no se vean afectados. |

| Sistema de Alimentación Ininterrumpida (SAI/UPS) | Es un dispositivo conectado en serie con el suministro eléctrico de la red, que almacena energía en baterías de modo que el suministro del SAI sea continuo para los equipos de TI incluso durante una interrupción del suministro de la red. El SAI soporta principalmente solo los equipos de TI. |

| Generadores | Al igual que el SAI, los generadores se instalan en el centro de datos para garantizar un suministro eléctrico ininterrumpido, evitando el tiempo de inactividad. Las instalaciones de centros de datos tienen generadores de diésel y, comúnmente, se almacenan 48 horas de diésel en la instalación para evitar interrupciones. |

| N+1 | Denominado 'Necesario más uno', denota la configuración de equipos adicionales disponibles para evitar el tiempo de inactividad en caso de fallo. Un centro de datos se considera N+1 cuando hay una unidad adicional por cada 4 componentes. Por ejemplo, si un centro de datos tiene 4 sistemas SAI, entonces para lograr N+1, se requeriría un sistema SAI adicional. |

| 2N | Se refiere a un diseño completamente redundante en el que se despliegan dos sistemas independientes de distribución de energía. Por lo tanto, en caso de fallo completo de un sistema de distribución, el otro sistema seguirá suministrando energía al centro de datos. |

| Refrigeración en Hilera | Es el sistema de diseño de refrigeración instalado entre bastidores en una hilera donde extrae aire caliente del pasillo caliente y suministra aire frío al pasillo frío, manteniendo así la temperatura. |

| Nivel 1 | La clasificación por niveles determina la preparación de una instalación de centro de datos para mantener la operación del centro de datos. Un centro de datos se clasifica como centro de datos de Nivel 1 cuando tiene un componente de energía no redundante (N) (sistema de alimentación ininterrumpida, generadores), componentes de refrigeración y un sistema de distribución de energía (desde las redes de suministro eléctrico de la red). El centro de datos de Nivel 1 tiene un tiempo de actividad del 99,67% y un tiempo de inactividad anual de menos de 28,8 horas. |

| Nivel 2 | Un centro de datos se clasifica como centro de datos de Nivel 2 cuando tiene componentes redundantes de energía y refrigeración (N+1) y un único sistema de distribución no redundante. Los componentes redundantes incluyen generadores adicionales, sistemas de alimentación ininterrumpida, enfriadores, equipos de rechazo de calor y tanques de combustible. El centro de datos de Nivel 2 tiene un tiempo de actividad del 99,74% y un tiempo de inactividad anual de menos de 22 horas. |

| Nivel 3 | Un centro de datos que tiene componentes redundantes de energía y refrigeración y múltiples sistemas de distribución de energía se denomina centro de datos de Nivel 3. La instalación es resistente a interrupciones planificadas (mantenimiento de instalaciones) y no planificadas (corte de energía, fallo de refrigeración). El centro de datos de Nivel 3 tiene un tiempo de actividad del 99,98% y un tiempo de inactividad anual de menos de 1,6 horas. |

| Nivel 4 | Es el tipo de centro de datos más tolerante a fallos. Un centro de datos de Nivel 4 tiene múltiples componentes redundantes independientes de energía y refrigeración y múltiples trayectorias de distribución de energía. Todos los equipos de TI tienen doble alimentación, lo que los hace tolerantes a fallos en caso de cualquier interrupción, garantizando así una operación sin interrupciones. El centro de datos de Nivel 4 tiene un tiempo de actividad del 99,74% y un tiempo de inactividad anual de menos de 26,3 minutos. |

| Centro de Datos Pequeño | El centro de datos que tiene un área de piso de ≤ 5.000 pies cuadrados o cuyo número de bastidores que se pueden instalar es ≤ 200 se clasifica como centro de datos pequeño. |

| Centro de Datos Mediano | El centro de datos que tiene un área de piso entre 5.001 y 20.000 pies cuadrados, o cuyo número de bastidores que se pueden instalar está entre 201 y 800, se clasifica como centro de datos mediano. |

| Centro de Datos Grande | El centro de datos que tiene un área de piso entre 20.001 y 75.000 pies cuadrados, o cuyo número de bastidores que se pueden instalar está entre 801 y 3.000, se clasifica como centro de datos grande. |

| Centro de Datos Masivo | El centro de datos que tiene un área de piso entre 75.001 y 225.000 pies cuadrados, o cuyo número de bastidores que se pueden instalar está entre 3.001 y 9.000, se clasifica como centro de datos masivo. |

| Centro de Datos Mega | El centro de datos que tiene un área de piso de ≥ 225.001 pies cuadrados o cuyo número de bastidores que se pueden instalar es ≥ 9.001 se clasifica como centro de datos mega. |

| Colocación Minorista | Se refiere a aquellos clientes que tienen un requisito de capacidad de 250 kW o menos. Estos servicios son principalmente utilizados por pequeñas y medianas empresas (PYMES). |

| Colocación Mayorista | Se refiere a aquellos clientes que tienen un requisito de capacidad entre 250 kW y 4 MW. Estos servicios son principalmente utilizados por empresas medianas y grandes. |

| Colocación de Hiperescala | Se refiere a aquellos clientes que tienen un requisito de capacidad superior a 4 MW. La demanda de hiperescala proviene principalmente de grandes actores de la nube, empresas de TI, BFSI y actores de televisión en línea por demanda (como Netflix, Hulu y HBO+). |

| Velocidad de Datos Móviles | Es la velocidad de internet móvil que experimenta un usuario a través de su teléfono inteligente. Esta velocidad depende principalmente de la tecnología de operador utilizada en el teléfono inteligente. Las tecnologías de operador disponibles en el mercado son 2G, 3G, 4G y 5G, donde 2G proporciona la velocidad más lenta mientras que 5G es la más rápida. |

| Red de Conectividad de Fibra | Es una red de cables de fibra óptica desplegada en todo el país, que conecta las regiones rurales y urbanas con conexión a internet de alta velocidad. Se mide en kilómetros (km). |

| Tráfico de Datos por Teléfono Inteligente | Es una medida del consumo promedio de datos por un usuario de teléfono inteligente en un mes. Se mide en gigabytes (GB). |

| Velocidad de Datos de Banda Ancha | Es la velocidad de internet que se suministra a través de la conexión de cable fijo. Comúnmente, se utilizan cables de cobre y cables de fibra óptica tanto en uso residencial como comercial. Aquí, el cable de fibra óptica proporciona una velocidad de internet más rápida que el cable de cobre. |

| Cable Submarino | Un cable submarino es un cable de fibra óptica tendido en dos o más puntos de aterrizaje. A través de este cable se establece la comunicación y la conectividad a internet entre países de todo el mundo. Estos cables pueden transmitir entre 100 y 200 terabits por segundo (Tbps) de un punto a otro. |

| Huella de Carbono | Es la medida del dióxido de carbono generado durante la operación regular de un centro de datos. Dado que el carbón y el petróleo y el gas son las principales fuentes de generación de energía, el consumo de esta energía contribuye a las emisiones de carbono. Los operadores de centros de datos están incorporando fuentes de energía renovable para reducir la huella de carbono que surge en sus instalaciones. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban con los números históricos del mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico son en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y finalizar: En este importante paso, todos los números del mercado, las variables y las conclusiones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una visión holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción