Tamaño y Participación del Mercado de Centros de Datos de Taiwán

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

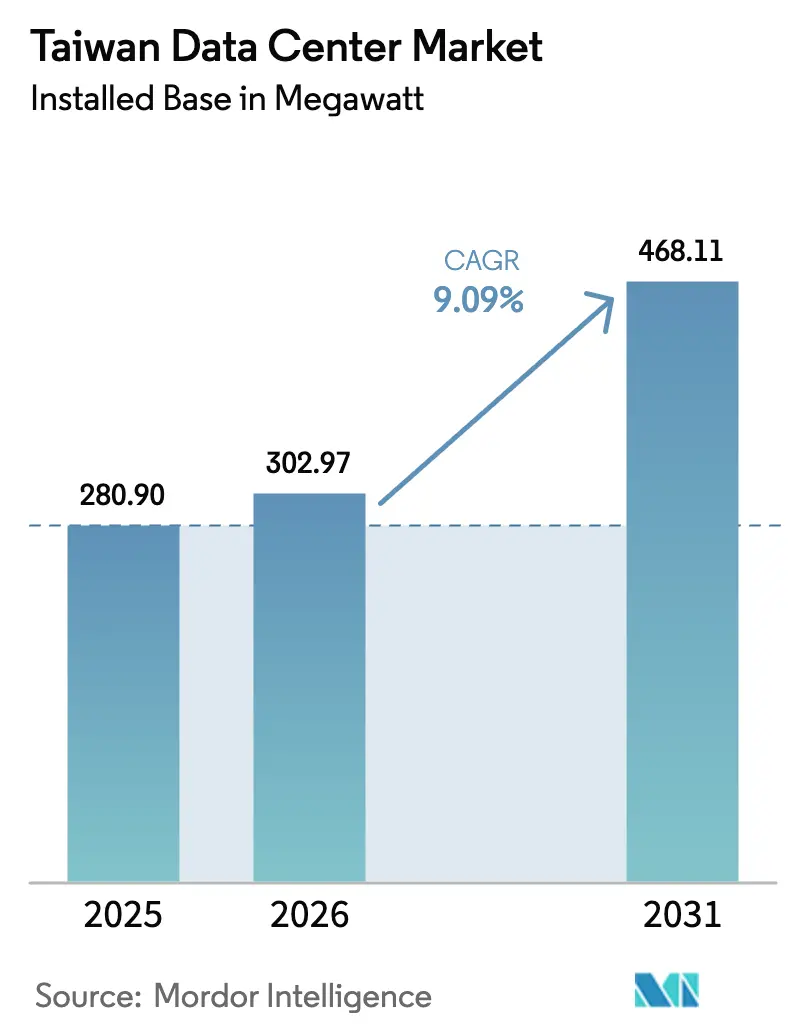

| Tamaño del mercado en el año base (2025) | 280.90 megavatio |

| Volumen del Mercado (2026) | 302.97 megavatio |

| Volumen del Mercado (2031) | 468.11 megavatio |

| Tasa de crecimiento (2026 - 2031) | 9.09% CAGR |

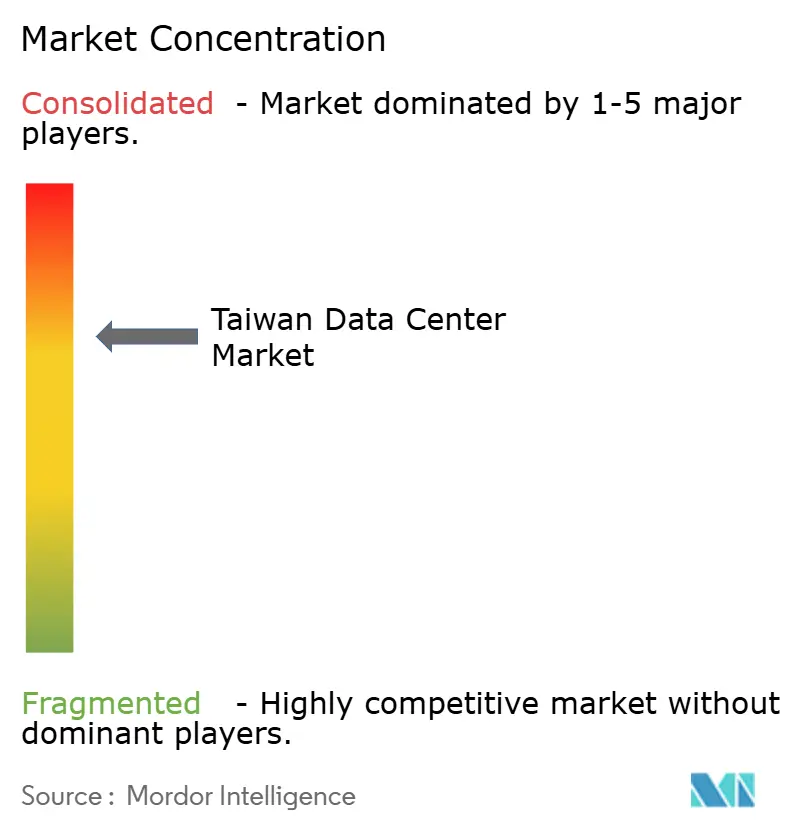

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Datos de Taiwán por Mordor Intelligence

El tamaño del mercado de centros de datos de Taiwán en términos de base instalada fue valorado en 280,90 megavatios en 2025 y se estima que crecerá desde 302,97 megavatios en 2026 hasta alcanzar 468,11 megavatios en 2031, a una CAGR del 9,09% durante el período de pronóstico (2026-2031). Una creciente cartera de proyectos de construcción propia a hiperescala, el endurecimiento de las normas de eficiencia energética y un aumento impulsado por los semiconductores en las cargas de trabajo de computación de alto rendimiento están reconfigurando la oferta y la demanda. Los grandes proveedores de nube estadounidenses están adelantando capital para asegurar terrenos y suministro eléctrico, mientras que las empresas de telecomunicaciones nacionales están pivotando hacia instalaciones con refrigeración líquida y optimizadas para inteligencia artificial para preservar su cuota de mercado. Los subsidios gubernamentales para certificados de energía renovable, las tarifas eléctricas escalonadas y los requisitos de borde 5G en rápida evolución están acelerando la innovación en diseño y comprimiendo el tiempo de comercialización. Al mismo tiempo, la construcción resistente a terremotos, la escasez de talento bilingüe y los retrasos en la conexión a la red eléctrica están añadiendo costos y complejidad, pero no han frenado el apetito inversor.

Conclusiones Clave del Informe

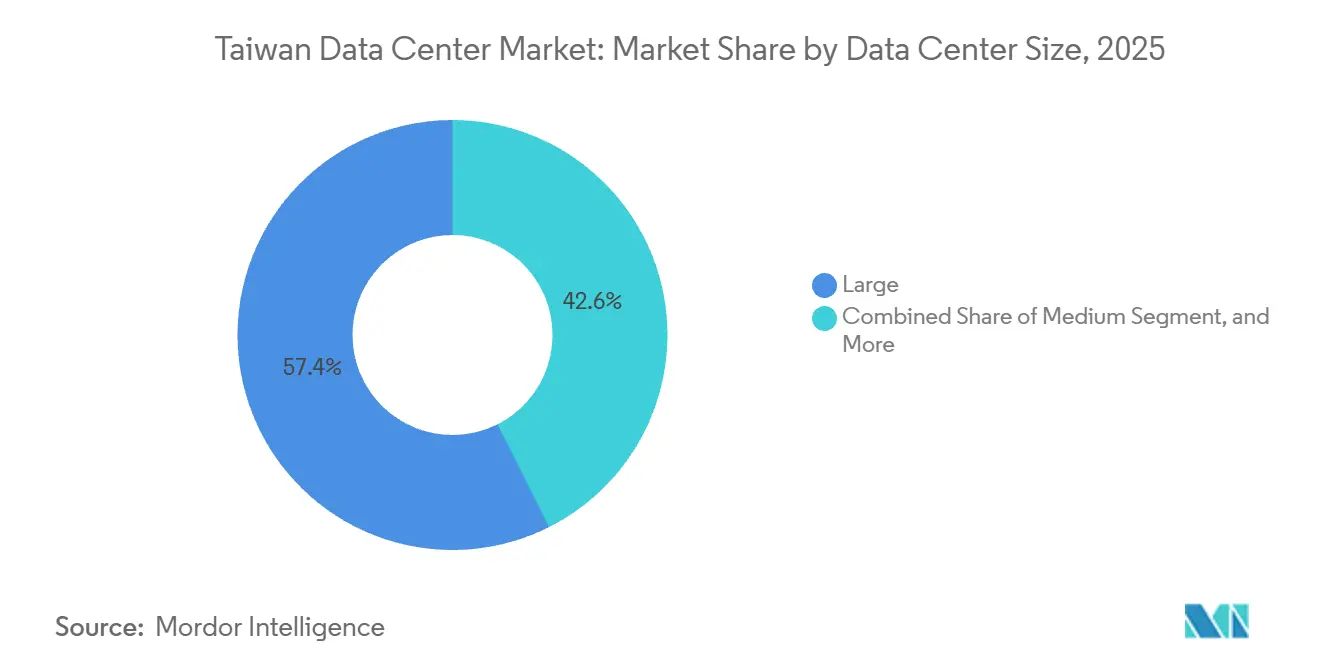

- Por tamaño de centro de datos, las instalaciones grandes lideraron con una participación de capacidad del 57,42% en 2025; se proyecta que las instalaciones medianas se expandirán a una CAGR del 10,12% hasta 2031.

- Por nivel, las instalaciones de nivel 3 mantuvieron el 56,52% de la participación del mercado de centros de datos de Taiwán en 2025, mientras que los despliegues de nivel 4 avanzan a una CAGR del 10,32% hasta 2031.

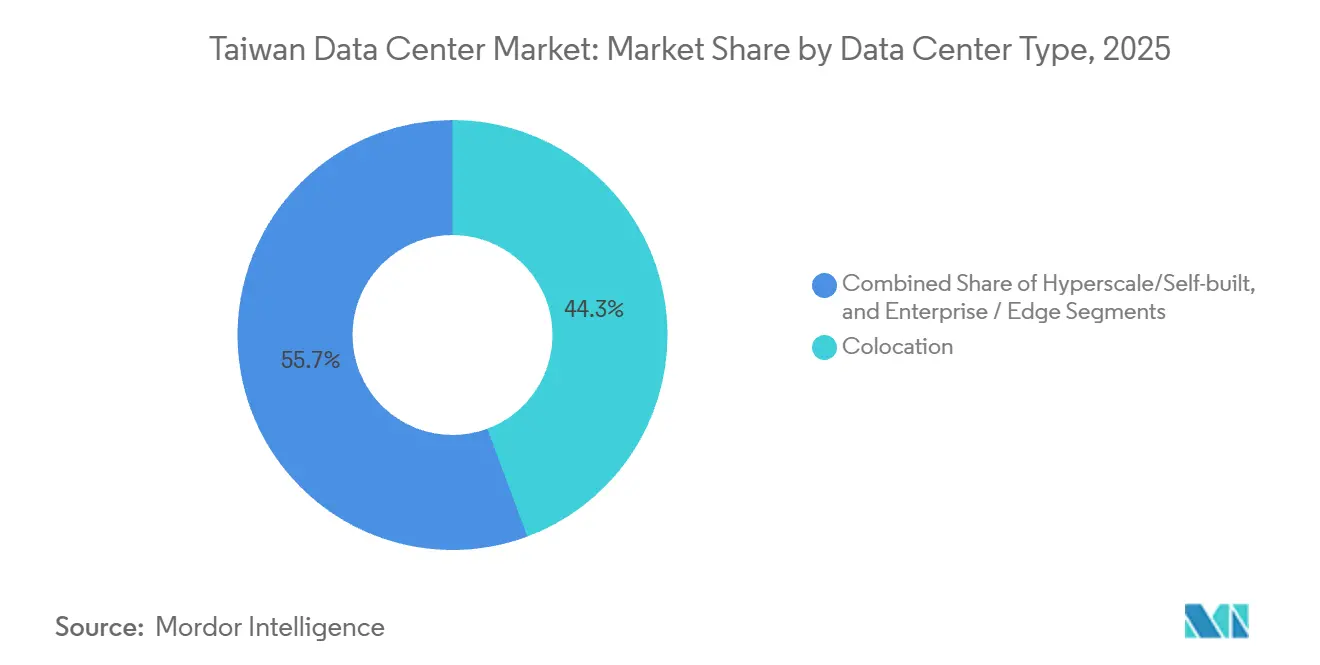

- Por tipo de instalación, la coubicación representó el 44,35% del tamaño del mercado de centros de datos de Taiwán en 2025, y los proyectos de construcción propia a hiperescala crecen a una CAGR del 10,63% durante 2026-2031.

- Por usuario final, TI e ITES representaron el 47,61% del mercado de centros de datos de Taiwán en 2025, mientras que las cargas de trabajo de BFSI aumentan a una CAGR del 11,51% hasta 2031.

- Por zona de alta concentración, Taipéi capturó el 60,92% de la capacidad en 2025, y Taoyuan es la zona de más rápido crecimiento con una CAGR del 10,78% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Centros de Datos de Taiwán

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de Proyectos de Construcción Propia a Hiperescala por Parte de los Grandes Proveedores de Nube Estadounidenses | +2.8% | Taipéi, Taoyuan | Mediano plazo (2-4 años) |

| Programa Gubernamental de Subsidios de Energía Verde para la Optimización del PUE de Centros de Datos | +1.5% | Nacional (ganancias tempranas en Taipéi y Taoyuan) | Corto plazo (≤ 2 años) |

| Rápido Despliegue de 5G que Impulsa la Demanda de Micrositios de Borde | +1.2% | Taipéi urbano, Taoyuan, Kaohsiung | Mediano plazo (2-4 años) |

| Cargas de Trabajo de Macrodatos de la Industria de Semiconductores con Análisis de Litografía EUV | +1.9% | Tainan, Hsinchu, Taichung | Largo plazo (≥ 4 años) |

| Aumento de Aterrizajes de Cables Submarinos que Elevan la Interconectividad Regional de Taiwán | +0.9% | Estaciones de aterrizaje costeras | Largo plazo (≥ 4 años) |

| Demanda de Coubicación de Empresas Emergentes de Entrenamiento de Modelos de Inteligencia Artificial | +1.6% | Taipéi, Taoyuan | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de Proyectos de Construcción Propia a Hiperescala por Parte de los Grandes Proveedores de Nube Estadounidenses

AWS, Microsoft y Google están prescindiendo de los intermediarios de coubicación al comprar terrenos y bloques de energía directamente a Taipower, lo que les permite implementar sistemas propietarios de refrigeración líquida y adquisición de energía renovable.[1]Amazon Web Services, "AWS Anuncia la Disponibilidad General de la Región AWS Asia Pacífico (Taipéi)," press.aboutamazon.comAWS inauguró su región de Taipéi de tres zonas en enero de 2025 tras invertir más de 5.000 millones de USD, el mayor despliegue en la nube jamás realizado en Taiwán. Los campus de construcción propia anclan ahora redes de latencia que conectan Taipéi con Tokio, Hong Kong y Singapur en menos de 35 milisegundos. Sin embargo, la escasez de transformadores y los plazos de entrega de siete años podrían retrasar las expansiones de segunda fase más allá de 2027.

Programa Gubernamental de Subsidios de Energía Verde para la Optimización del PUE de Centros de Datos

El Ministerio de Asuntos Económicos comenzó a aplicar un límite de PUE de 1,3 para los sitios de hiperescala en noviembre de 2025 y puso en marcha tarifas eléctricas escalonadas en enero de 2026 que cobran recargos de hasta el 20% a las instalaciones ineficientes.[2]Ministerio de Asuntos Económicos de Taiwán, "Regulaciones de Eficiencia Energética para Centros de Datos," moea.gov.twLos operadores que cumplen los objetivos obtienen permisos acelerados y descuentos en la tarifa eléctrica, lo que impulsa la adopción temprana de refrigeración líquida, energía solar en tejados y compras de certificados de energía renovable. Chunghwa Telecom Co., Ltd. redujo el PUE de su flota a 1,61 en 2024 y tiene como objetivo un abastecimiento 100% renovable para 2030. El esquema de incentivos está añadiendo 1,5 puntos porcentuales a la CAGR prevista.

Rápido Despliegue de 5G que Impulsa la Demanda de Micrositios de Borde

Taiwán contabilizó 8,94 millones de suscriptores de 5G, o el 37% de penetración móvil, en diciembre de 2024 tras la puesta en marcha de más de 20.000 estaciones base. Los operadores están coubicando sitios de borde de 100-500 kW en torres de telefonía móvil para soportar juegos de ultrabaja latencia, IoT industrial y cargas de trabajo de fábricas inteligentes. Far EasTone Telecommunications Co., Ltd. presupuestó 3.000 millones de NTD (100 millones de USD) para centros de borde 5G hasta 2026, mientras que Taiwan Mobile Co., Ltd. planea 30 nodos MEC para finales de 2025. La capacidad de borde distribuida alivia la congestión de la red eléctrica en Taipéi y añade 1,2 puntos porcentuales de crecimiento incremental.

Cargas de Trabajo de Macrodatos de la Industria de Semiconductores con Análisis de Litografía EUV

Cada escáner EUV en TSMC genera hasta 5 terabytes de datos diariamente, lo que requiere clústeres de análisis en sitio con latencia inferior a 10 milisegundos. La Fábrica 18 en Tainan ya alberga nodos de Nivel 4, y Foxconn junto con NVIDIA está construyendo una supercomputadora de fábrica de inteligencia artificial con 10.000 GPU para apoyar la investigación y el desarrollo de procesos avanzados. La demanda del sector de semiconductores concentra la capacidad en Hsinchu, Taichung y Tainan y contribuye con 1,9 puntos porcentuales al crecimiento del mercado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Riesgo Sísmico que Eleva los Costos de Construcción y las Primas de Seguros | -1.4% | Taipéi, Hsinchu, Taichung | Largo plazo (≥ 4 años) |

| Retrasos en las Aprobaciones de Conexión a la Red Eléctrica en las Zonas de Alta Concentración del Norte | -1.1% | Taipéi, Nueva Taipéi, norte de Taoyuan | Corto plazo (≤ 2 años) |

| Escasez de Personal Bilingüe Experimentado en Operaciones y Mantenimiento de Centros de Datos | -0.7% | Nacional (más aguda en Taipéi y Hsinchu) | Mediano plazo (2-4 años) |

| Riesgo Creciente de Racionamiento Eléctrico ante la Agresiva Expansión de Fábricas de Chips | -1.3% | Tainan, Hsinchu, Taichung | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Riesgo Sísmico que Eleva los Costos de Construcción y las Primas de Seguros

La ubicación de Taiwán en el Cinturón de Fuego del Pacífico obliga a los centros de datos a instalar plataformas de aislamiento de base y subestaciones de doble alimentación, lo que eleva los costos de construcción de Nivel 4 hasta en un 40%. El terremoto del 3 de abril de 2024 le costó a TSMC 92,44 millones de USD, mientras que los modelos de catástrofes proyectan que un evento moderno similar al de Chi-Chi podría generar 12.000 millones de USD en pérdidas aseguradas.[3]AIR Worldwide, "Modelo de Catástrofe Sísmica de Taiwán," air-worldwide.comLas primas de seguros anuales superan el 2% del valor asegurado en zonas de alto riesgo, lo que reduce 1,4 puntos porcentuales de la CAGR prevista.

Retrasos en las Aprobaciones de Conexión a la Red Eléctrica en las Zonas de Alta Concentración del Norte

La escasez de transformadores de Taipower y una moratoria de 2025 sobre nuevas conexiones superiores a 5 MW al norte de Taoyuan prolongan los calendarios de puesta en marcha entre seis y doce meses. Chunghwa Telecom Co., Ltd. y Vantage Data Centers redirigieron sus construcciones hacia Taoyuan, mientras que cuatro nuevas subestaciones de 161 kV, previstas para 2025-2027, tienen como objetivo aliviar la congestión. La generación diésel provisional eleva el CAPEX y resta 1,1 puntos porcentuales al crecimiento a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Centro de Datos: Las Instalaciones Medianas Anclan las Arquitecturas de Borde Emergentes

Las instalaciones medianas captaron un interés creciente a medida que las fábricas de semiconductores y los bancos requieren nodos de borde de 5-15 MW cerca de las líneas de producción y los motores de negociación. Se proyecta que el tamaño del mercado de centros de datos de Taiwán para instalaciones medianas crecerá a una CAGR del 10,12%, superando la trayectoria general a medida que las empresas favorecen ciclos de construcción más rápidos y menor intensidad de capital. Los grandes campus aún mantuvieron una participación del 57,42% en 2025, reflejando las huellas de AWS Taipéi y Google Changhua, pero los límites de la red eléctrica en Taipéi canalizan los nuevos megavatios hacia bloques modulares de 10 MW en Taoyuan y parques del sur.

Los sitios de tamaño mediano también se benefician de las normas de la Comisión de Supervisión Financiera de Taiwán que exigen centros de recuperación ante desastres a más de 50 km de las ubicaciones primarias, lo que estimula estrategias de doble sitio entre los bancos. En contraste, las construcciones propias a hiperescala, aunque menos numerosas, impulsan las mayores adiciones absolutas de capacidad y aseguran energía a precios contractuales. Los sitios pequeños de menos de 2 MW se centran en cachés de redes de distribución de contenido y funciones de borde de telecomunicaciones, pero enfrentan compresión de márgenes a medida que las tarifas mayoristas caen.

Por Tipo de Nivel: Los Mandatos Regulatorios Impulsan la Adopción del Nivel 4

Se prevé que los despliegues de Nivel 4 superen al mercado de centros de datos de Taiwán con una CAGR del 10,32%, respaldados por los mandatos de tiempo de recuperación de BFSI y los requisitos de resiliencia sísmica. El Nivel 3 mantiene la posición mayoritaria con el 56,52% de la capacidad de 2025, aunque crece más lentamente a medida que los operadores de hiperescala combinan redundancia personalizada con refrigeración propietaria.

Los sitios de Nivel 1 y Nivel 2 están siendo renovados o retirados porque no pueden cumplir el límite de PUE de 1,4 del Ministerio sin reformas importantes. Las primas en los costos de construcción del 30-40% para el Nivel 4 se compensan con las penalizaciones regulatorias evitadas y el riesgo reputacional. Los inversores consideran cada vez más la certificación de Nivel 4 como un diferenciador que mejora la liquidez de los activos, lo que permite a los proyectos en etapa temprana en Taipéi y Taoyuan prearrendar más del 80% de la capacidad antes del inicio de las obras.

Por Tipo de Centro de Datos: La Construcción Propia a Hiperescala Redefine las Interfaces de Suministro

La coubicación mantuvo una participación de capacidad del 44,35% en 2025, mientras que las adiciones de construcción propia a hiperescala crecieron a una CAGR del 10,63%, recalibrando la forma en que se adquieren energía y terrenos. Se espera que la participación del mercado de centros de datos de Taiwán correspondiente a la coubicación se reduzca a medida que AWS, Microsoft y Google anclan sus propios campus adyacentes a los sitios de aterrizaje de cables submarinos.

Los modelos de prearrendamiento mayorista dominan las construcciones restantes de terceros, con el TPE11 de 16 MW de Vantage Data Centers y el campus de 80 MW de Keppel Data Centres Pte. Ltd. completamente reservados antes del inicio de las obras. La coubicación minorista sigue siendo relevante para las pymes que necesitan flexibilidad de cuarto de bastidor, pero deben diferenciarse con gabinetes listos para GPU y refrigeración líquida. Los operadores que pueden incluir certificados de energía renovable y servicios gestionados de inteligencia artificial en estos contratos de prearrendamiento están viendo tasas de utilización más altas y la capacidad de exigir precios premium.

Por Usuario Final: BFSI Lidera el Crecimiento en Medio de Mandatos de Digitalización Prioritaria

Los flujos de trabajo de TI e ITES continuaron manteniendo una participación del 47,61% en 2025, aunque las cargas de trabajo de BFSI registrarán la CAGR más rápida del 11,51% a medida que los bancos modernizan los sistemas centrales y adoptan análisis de fraude en tiempo real. El presupuesto de infraestructura digital de 20.000 millones de NTD (670 millones de USD) de Cathay Financial y la migración nativa en la nube de CTBC subrayan el cambio de rumbo.

La demanda manufacturera, en gran parte de las fábricas de semiconductores, impulsa clústeres de alta densidad coubicados en campus en Hsinchu y Tainan. Los segmentos de gobierno, medios y telecomunicaciones se expanden de manera constante pero a un ritmo relativo menor, limitados por los ciclos presupuestarios y la dependencia de la financiación del sector público. Un número creciente de instituciones de investigación también está arrendando capacidad de GPU en términos mensuales, diversificando aún más la combinación de inquilinos en las salas de coubicación.

Análisis Geográfico

En 2025, Taipéi acaparó el 60,92% de la capacidad, mientras que Taoyuan emergió como la zona de más rápido crecimiento, con una CAGR proyectada del 10,78% hasta 2031. La huella dominante de Taipéi continúa aprovechando la malla más densa de estaciones de aterrizaje de cables submarinos y la proximidad a las bolsas financieras. La tasa de vacancia de coubicación de la ciudad se redujo al 16% en el segundo semestre de 2024, impulsando al alza las tarifas mayoristas incluso cuando las aprobaciones de la red eléctrica se ralentizaron. Los operadores que ya cuentan con posiciones en reservas de terrenos, como Chief Telecom Inc. y Chunghwa Telecom Co., Ltd., aceleran los programas de renovación para alcanzar objetivos de PUE inferiores a 1,5 y mantener la competitividad.

Taoyuan emerge como la principal válvula de desbordamiento, impulsada por la iniciativa Aerotropolis y los incentivos del Distrito Especial de Ciudad Inteligente que reducen los ciclos de tramitación de permisos hasta en un 30%. La construcción de la segunda fase de 16 MW de Vantage Data Centers, la empresa conjunta de 80 MW de Keppel Data Centres Pte. Ltd. y un centro de GPU planificado por Foxconn y NVIDIA transforman colectivamente el corredor aeroportuario en la zona de hiperescala de más rápido crecimiento de Taiwán.

Las regiones del sur y el centro, lideradas por Tainan y Kaohsiung, se benefician del auge de la fabricación de semiconductores y las iniciativas de fábricas de inteligencia artificial. El Centro Nacional de Computación en la Nube en Tainan y la fábrica de inteligencia artificial de Foxconn elevan las necesidades de energía, pero diversifican el riesgo sísmico y de racionamiento lejos del norte. Changhua, sede del sitio de Google con PUE de 1,12, sigue siendo un escaparate de energía renovable con potencial de expansión futura si se pueden mitigar los obstáculos de latencia entre regiones.

Panorama Competitivo

Las empresas de telecomunicaciones establecidas alguna vez controlaron más del 70% de los megavatios de coubicación local, pero la llegada de plataformas internacionales está fragmentando la participación. Chunghwa Telecom Co., Ltd. destinó 32.360 millones de NTD (1.080 millones de USD) para expansiones listas para inteligencia artificial y actualizaciones de cables submarinos, incluida una demostración de red totalmente fotónica con NTT Communications Corporation para reducir la latencia entre campus. El sitio de refrigeración líquida listo para usar de Chief Telecom Inc. alcanzó el 70% de ocupación en tres meses, lo que subraya la demanda reprimida de bastidores de alta densidad de GPU.

Vantage Data Centers, Keppel Data Centres Pte. Ltd., Empyrion Digital, Epoch Digital y BDx se diferencian mediante contratos de prearrendamiento mayorista, certificaciones DGX-Ready y objetivos de PUE por debajo de 1,33. El enfoque tecnológico está cambiando hacia la refrigeración líquida directa y la adquisición de energía renovable para cumplir con el mandato del 10% de energía renovable del Ministerio. Los operadores nacionales más pequeños podrían buscar asociaciones o salir del mercado a medida que los precios mayoristas se suavicen una vez que la capacidad de 2026-2027 entre en línea.

Los operadores establecidos y los nuevos participantes están formando alianzas estrechas para asegurar talento, energía renovable y suministro de GPU. El acuerdo de abril de 2026 de Chunghwa Telecom Co., Ltd. con NVIDIA abre un laboratorio de demostración de refrigeración líquida para ayudar a reducir la brecha de 40.000 personas en habilidades de Taiwán, mientras que Vantage Data Centers y Keppel Data Centres Pte. Ltd. ahora co-adquieren equipos de conmutación de alta eficiencia para reducir los costos de construcción entre un 7 y un 10%. Chief Telecom Inc., BDx y Epoch Digital se unieron a un consorcio de adquisición de energía renovable en 2026 con el objetivo de 1 TWh de energía limpia para 2030, lo que indica que la escala, la sostenibilidad y la preparación certificada para inteligencia artificial decidirán los ganadores del mercado.

Líderes de la Industria de Centros de Datos de Taiwán

Microsoft Corporation

Chief Telecom Inc.

Chunghwa Telecom Co., Ltd.

Google LLC

Amazon Web Services, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Taipower implementó tarifas eléctricas escalonadas que recompensan un PUE inferior a 1,3 y penalizan a los operadores ineficientes con recargos superiores al 20%.

- Diciembre de 2025: Taiwán inauguró su primer centro nacional de computación en la nube de 15 MW en Tainan para reforzar la soberanía digital.

- Julio de 2025: Chief Telecom Inc. lanzó el primer centro de datos de refrigeración líquida listo para usar de Taiwán, logrando un PUE inferior a 1,5.

- Mayo de 2025: Vantage Data Centers anunció una expansión de segunda fase de 16 MW del TPE11 en Taoyuan, completamente prearrendada para 2026.

Alcance del Informe del Mercado de Centros de Datos de Taiwán

El mercado de centros de datos abarca la infraestructura, los servicios y las tecnologías que respaldan el almacenamiento, la gestión y el procesamiento de datos. Este mercado incluye varios tamaños de centros de datos, clasificaciones de nivel, tipos, industrias de usuarios finales y zonas de alta concentración, lo que refleja las diversas necesidades de las empresas y organizaciones que operan en el país.

El Informe del Mercado de Centros de Datos de Taiwán está segmentado por Tamaño de Centro de Datos (Pequeño, Mediano, Grande e Hiperescala), Tipo de Nivel (Nivel 1 y 2, Nivel 3 y Nivel 4), Tipo de Centro de Datos (Hiperescala/Construcción Propia, Empresarial/Borde y Coubicación), Usuario Final (BFSI, TI e ITES, Comercio Electrónico, Gobierno, Manufactura, Medios y Entretenimiento, Telecomunicaciones y Otros Usuarios Finales) y Zona de Alta Concentración (Taipéi, Taoyuan y Resto de Taiwán). Los Pronósticos del Mercado se Proporcionan en Términos de Capacidad de Carga de TI (Megavatio).

| Pequeño |

| Mediano |

| Grande |

| Hiperescala |

| Nivel 1 y 2 |

| Nivel 3 |

| Nivel 4 |

| Hiperescala / Construcción Propia | ||

| Empresarial / Borde | ||

| Coubicación | No Utilizado | |

| Utilizado | Coubicación Minorista | |

| Coubicación Mayorista | ||

| BFSI |

| TI e ITES |

| Comercio Electrónico |

| Gobierno |

| Manufactura |

| Medios y Entretenimiento |

| Telecomunicaciones |

| Otros Usuarios Finales |

| Taipéi |

| Taoyuan |

| Resto de Taiwán |

| Por Tamaño de Centro de Datos | Pequeño | ||

| Mediano | |||

| Grande | |||

| Hiperescala | |||

| Por Tipo de Nivel | Nivel 1 y 2 | ||

| Nivel 3 | |||

| Nivel 4 | |||

| Por Tipo de Centro de Datos | Hiperescala / Construcción Propia | ||

| Empresarial / Borde | |||

| Coubicación | No Utilizado | ||

| Utilizado | Coubicación Minorista | ||

| Coubicación Mayorista | |||

| Por Usuario Final | BFSI | ||

| TI e ITES | |||

| Comercio Electrónico | |||

| Gobierno | |||

| Manufactura | |||

| Medios y Entretenimiento | |||

| Telecomunicaciones | |||

| Otros Usuarios Finales | |||

| Por Zona de Alta Concentración | Taipéi | ||

| Taoyuan | |||

| Resto de Taiwán | |||

Definición de mercado

- CAPACIDAD DE CARGA DE TI - La capacidad de carga de TI o capacidad instalada se refiere a la cantidad de energía consumida por los servidores y equipos de red colocados en un bastidor instalado. Se mide en megavatios (MW).

- TASA DE ABSORCIÓN - Denota en qué medida la capacidad del centro de datos ha sido arrendada. Por ejemplo, si un centro de datos de 100 MW ha arrendado 75 MW, la tasa de absorción sería del 75%. También se denomina tasa de utilización y capacidad arrendada.

- ESPACIO DE SUELO ELEVADO - Es un espacio elevado construido sobre el suelo. El espacio entre el suelo original y el suelo elevado se utiliza para alojar el cableado, la refrigeración y otros equipos del centro de datos. Esta disposición ayuda a mantener una infraestructura adecuada de cableado y refrigeración. Se mide en pies cuadrados (ft²).

- TAMAÑO DE CENTRO DE DATOS - El Tamaño del Centro de Datos se segmenta en función del espacio de suelo elevado asignado a las instalaciones del centro de datos. Centro de Datos Mega: el número de bastidores debe ser superior a 9.000 o el espacio de suelo elevado debe ser superior a 225.001 pies cuadrados; Centro de Datos Masivo: el número de bastidores debe estar entre 9.000 y 3.001 o el espacio de suelo elevado debe estar entre 225.000 y 75.001 pies cuadrados; Centro de Datos Grande: el número de bastidores debe estar entre 3.000 y 801 o el espacio de suelo elevado debe estar entre 75.000 y 20.001 pies cuadrados; Centro de Datos Mediano: el número de bastidores debe estar entre 800 y 201 o el espacio de suelo elevado debe estar entre 20.000 y 5.001 pies cuadrados; Centro de Datos Pequeño: el número de bastidores debe ser inferior a 200 o el espacio de suelo elevado debe ser inferior a 5.000 pies cuadrados.

- TIPO DE NIVEL - Según el Instituto Uptime, los centros de datos se clasifican en cuatro niveles según las capacidades del equipo redundante de la infraestructura del centro de datos. En este segmento, los centros de datos se clasifican como Nivel 1, Nivel 2, Nivel 3 y Nivel 4.

- TIPO DE COUBICACIÓN - El segmento se divide en 3 categorías: Coubicación Minorista, Coubicación Mayorista y Coubicación de Hiperescala. La categorización se realiza en función de la cantidad de carga de TI arrendada a los clientes potenciales. El servicio de coubicación minorista tiene una capacidad arrendada inferior a 250 kW; el servicio de coubicación mayorista tiene una capacidad arrendada entre 251 kW y 4 MW; y el servicio de coubicación de hiperescala tiene una capacidad arrendada superior a 4 MW.

- CONSUMIDORES FINALES - El Mercado de Centros de Datos opera sobre una base B2B. BFSI, Gobierno, Operadores de Nube, Medios y Entretenimiento, Comercio Electrónico, Telecomunicaciones y Manufactura son los principales consumidores finales en el mercado estudiado. El alcance solo incluye a los operadores de servicios de coubicación que atienden la creciente digitalización de las industrias de usuarios finales.

| Palabra clave | Definición |

|---|---|

| Unidad de Bastidor | Generalmente denominada U o RU, es la unidad de medida para la unidad de servidor alojada en los bastidores del centro de datos. 1U equivale a 1,75 pulgadas. |

| Densidad de Bastidor | Define la cantidad de energía consumida por los equipos y servidores alojados en un bastidor. Se mide en kilovatios (kW). Este factor desempeña un papel fundamental en el diseño del centro de datos y en la planificación de refrigeración y energía. |

| Capacidad de Carga de TI | La capacidad de carga de TI o capacidad instalada se refiere a la cantidad de energía consumida por los servidores y equipos de red colocados en un bastidor instalado. Se mide en megavatios (MW). |

| Tasa de Absorción | Denota qué parte de la capacidad del centro de datos ha sido arrendada. Por ejemplo, si un centro de datos de 100 MW ha arrendado 75 MW, la tasa de absorción sería del 75%. También se denomina tasa de utilización y capacidad arrendada. |

| Espacio de Suelo Elevado | Es un espacio elevado construido sobre el suelo. El espacio entre el suelo original y el suelo elevado se utiliza para alojar el cableado, la refrigeración y otros equipos del centro de datos. Esta disposición ayuda a mantener una infraestructura adecuada de cableado y refrigeración. Se mide en pies cuadrados/metros. |

| Acondicionador de Aire para Sala de Computadoras (CRAC) | Es un dispositivo utilizado para monitorear y mantener la temperatura, la circulación del aire y la humedad dentro de la sala de servidores del centro de datos. |

| Pasillo | Es el espacio abierto entre las filas de bastidores. Este espacio abierto es fundamental para mantener la temperatura óptima (20-25 °C) en la sala de servidores. Principalmente hay dos pasillos dentro de la sala de servidores: un pasillo caliente y un pasillo frío. |

| Pasillo Frío | Es el pasillo donde la parte delantera del bastidor da al pasillo. Aquí, el aire frío se dirige hacia el pasillo para que pueda entrar por la parte delantera de los bastidores y mantener la temperatura. |

| Pasillo Caliente | Es el pasillo donde la parte trasera de los bastidores da al pasillo. Aquí, el calor disipado por los equipos del bastidor se dirige hacia la salida de ventilación del CRAC. |

| Carga Crítica | Incluye los servidores y otros equipos informáticos cuyo tiempo de actividad es fundamental para la operación del centro de datos. |

| Efectividad del Uso de Energía (PUE) | Es una métrica que define la eficiencia de un centro de datos. Se calcula mediante: (Consumo Total de Energía del Centro de Datos)/(Consumo Total de Energía de los Equipos de TI). Además, un centro de datos con un PUE de 1,2-1,5 se considera altamente eficiente, mientras que un centro de datos con un PUE superior a 2 se considera altamente ineficiente. |

| Redundancia | Se define como un diseño de sistema en el que se añade un componente adicional (SAI, generadores, CRAC) para que, en caso de corte de energía o fallo de equipos, los equipos de TI no se vean afectados. |

| Sistema de Alimentación Ininterrumpida (SAI) | Es un dispositivo conectado en serie con el suministro eléctrico de la red, que almacena energía en baterías de modo que el suministro del SAI sea continuo para los equipos de TI incluso cuando se interrumpe el suministro de la red. El SAI soporta principalmente solo los equipos de TI. |

| Generadores | Al igual que el SAI, los generadores se instalan en el centro de datos para garantizar un suministro eléctrico ininterrumpido, evitando el tiempo de inactividad. Las instalaciones de centros de datos cuentan con generadores diésel y, comúnmente, se almacenan 48 horas de diésel en la instalación para prevenir interrupciones. |

| N+1 | Denominado 'Necesidad más uno', denota la configuración de equipo adicional disponible para evitar el tiempo de inactividad en caso de fallo. Un centro de datos se considera N+1 cuando hay una unidad adicional por cada 4 componentes. Por ejemplo, si un centro de datos tiene 4 sistemas SAI, se necesitaría un sistema SAI adicional para lograr N+1. |

| 2N | Se refiere a un diseño completamente redundante en el que se despliegan dos sistemas de distribución de energía independientes. Por lo tanto, en caso de fallo completo de un sistema de distribución, el otro sistema seguirá suministrando energía al centro de datos. |

| Refrigeración en Fila | Es el sistema de diseño de refrigeración instalado entre bastidores en una fila, donde extrae el aire caliente del pasillo caliente y suministra aire frío al pasillo frío, manteniendo así la temperatura. |

| Nivel 1 | La clasificación de nivel determina la preparación de una instalación de centro de datos para mantener la operación del centro de datos. Un centro de datos se clasifica como centro de datos de Nivel 1 cuando tiene un componente de energía no redundante (N) (SAI, generadores), componentes de refrigeración y sistema de distribución de energía (desde las redes eléctricas de suministro). El centro de datos de Nivel 1 tiene un tiempo de actividad del 99,67% y un tiempo de inactividad anual inferior a 28,8 horas. |

| Nivel 2 | Un centro de datos se clasifica como centro de datos de Nivel 2 cuando tiene componentes de energía y refrigeración redundantes (N+1) y un único sistema de distribución no redundante. Los componentes redundantes incluyen generadores adicionales, SAI, enfriadores, equipos de rechazo de calor y depósitos de combustible. El centro de datos de Nivel 2 tiene un tiempo de actividad del 99,74% y un tiempo de inactividad anual inferior a 22 horas. |

| Nivel 3 | Un centro de datos que tiene componentes de energía y refrigeración redundantes y múltiples sistemas de distribución de energía se denomina centro de datos de Nivel 3. La instalación es resistente a interrupciones planificadas (mantenimiento de instalaciones) y no planificadas (corte de energía, fallo de refrigeración). El centro de datos de Nivel 3 tiene un tiempo de actividad del 99,98% y un tiempo de inactividad anual inferior a 1,6 horas. |

| Nivel 4 | Es el tipo de centro de datos más tolerante. Un centro de datos de Nivel 4 tiene múltiples componentes de energía y refrigeración redundantes e independientes, y múltiples rutas de distribución de energía. Todos los equipos de TI tienen doble alimentación, lo que los hace tolerantes a fallos en caso de cualquier interrupción, garantizando así una operación ininterrumpida. El centro de datos de Nivel 4 tiene un tiempo de actividad del 99,74% y un tiempo de inactividad anual inferior a 26,3 minutos. |

| Centro de Datos Pequeño | El centro de datos que tiene un área de suelo de ≤ 5.000 pies cuadrados o cuyo número de bastidores instalables es ≤ 200 se clasifica como centro de datos pequeño. |

| Centro de Datos Mediano | El centro de datos que tiene un área de suelo entre 5.001 y 20.000 pies cuadrados, o cuyo número de bastidores instalables está entre 201 y 800, se clasifica como centro de datos mediano. |

| Centro de Datos Grande | El centro de datos que tiene un área de suelo entre 20.001 y 75.000 pies cuadrados, o cuyo número de bastidores instalables está entre 801 y 3.000, se clasifica como centro de datos grande. |

| Centro de Datos Masivo | El centro de datos que tiene un área de suelo entre 75.001 y 225.000 pies cuadrados, o cuyo número de bastidores instalables está entre 3.001 y 9.000, se clasifica como centro de datos masivo. |

| Centro de Datos Mega | El centro de datos que tiene un área de suelo de ≥ 225.001 pies cuadrados o cuyo número de bastidores instalables es ≥ 9.001 se clasifica como centro de datos mega. |

| Coubicación Minorista | Se refiere a aquellos clientes que tienen un requisito de capacidad de 250 kW o menos. Estos servicios son utilizados principalmente por pequeñas y medianas empresas (pymes). |

| Coubicación Mayorista | Se refiere a aquellos clientes que tienen un requisito de capacidad entre 250 kW y 4 MW. Estos servicios son utilizados principalmente por medianas y grandes empresas. |

| Coubicación de Hiperescala | Se refiere a aquellos clientes que tienen un requisito de capacidad superior a 4 MW. La demanda de hiperescala proviene principalmente de grandes operadores de nube, empresas de TI, BFSI y operadores de contenido en línea (como Netflix, Hulu y HBO+). |

| Velocidad de Datos Móviles | Es la velocidad de internet móvil que experimenta un usuario a través de su teléfono inteligente. Esta velocidad depende principalmente de la tecnología de operador utilizada en el teléfono inteligente. Las tecnologías de operador disponibles en el mercado son 2G, 3G, 4G y 5G, donde 2G proporciona la velocidad más lenta mientras que 5G es la más rápida. |

| Red de Conectividad de Fibra Óptica | Es una red de cables de fibra óptica desplegada en todo el país, que conecta las regiones rurales y urbanas con conexión a internet de alta velocidad. Se mide en kilómetros (km). |

| Tráfico de Datos por Teléfono Inteligente | Es una medida del consumo promedio de datos de un usuario de teléfono inteligente en un mes. Se mide en gigabytes (GB). |

| Velocidad de Datos de Banda Ancha | Es la velocidad de internet que se suministra a través de la conexión de cable fijo. Comúnmente, se utilizan cables de cobre y cables de fibra óptica tanto en uso residencial como comercial. Aquí, el cable de fibra óptica proporciona una velocidad de internet más rápida que el cable de cobre. |

| Cable Submarino | Un cable submarino es un cable de fibra óptica tendido en dos o más puntos de aterrizaje. A través de este cable se establece la comunicación y la conectividad a internet entre países de todo el mundo. Estos cables pueden transmitir de 100 a 200 terabits por segundo (Tbps) de un punto a otro. |

| Huella de Carbono | Es la medida del dióxido de carbono generado durante la operación regular de un centro de datos. Dado que el carbón y el petróleo y el gas son las principales fuentes de generación de energía, el consumo de esta energía contribuye a las emisiones de carbono. Los operadores de centros de datos están incorporando fuentes de energía renovable para reducir la huella de carbono generada en sus instalaciones. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y los factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las conclusiones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción