Tamaño y participación del mercado de servidores para centros de datos de Malasia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

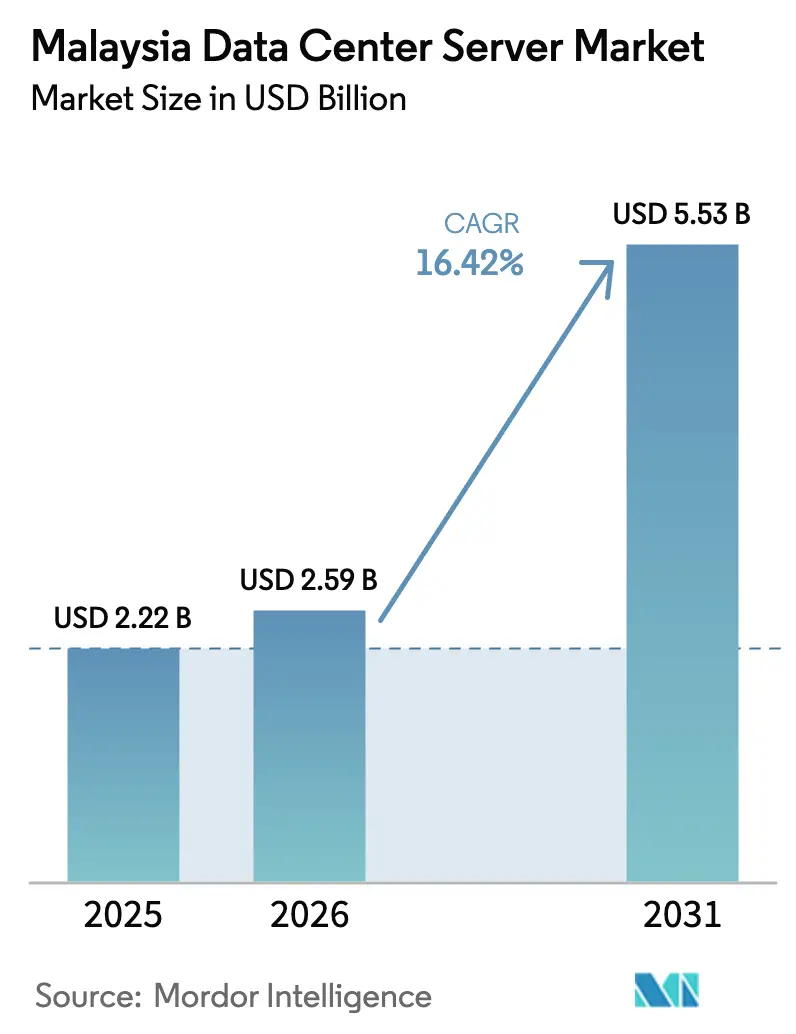

| Tamaño del mercado en el año base (2025) | 2.22 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.53 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.42% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de servidores para centros de datos de Malasia por Mordor Intelligence

El tamaño del mercado de servidores para centros de datos de Malasia fue valorado en USD 2,22 mil millones en 2025 y se estima que crecerá desde USD 2,59 mil millones en 2026 hasta alcanzar USD 5,53 mil millones en 2031, a una CAGR del 16,42% durante el período de pronóstico (2026-2031). El crecimiento de las instalaciones de hiperescala, el mandato nacional de nube primero y los incentivos específicos para energías renovables están revitalizando los ciclos de renovación de servidores, en particular para configuraciones de IA de alta densidad. El rápido ascenso de Johor a 1,6 GW de capacidad en funcionamiento, los precios favorables del suelo y los permisos simplificados convierten al estado en el punto focal de las nuevas instalaciones de servidores. Al mismo tiempo, las reformas de las tarifas eléctricas elevan las consideraciones de eficiencia energética, intensificando la competencia entre proveedores en torno al rendimiento por vatio. Por último, los proyectos de cables submarinos en curso refuerzan el papel de Malasia como centro de interconexión, impulsando la demanda incremental de servidores para almacenamiento en caché de contenido y tránsito de tráfico.

Conclusiones clave del informe

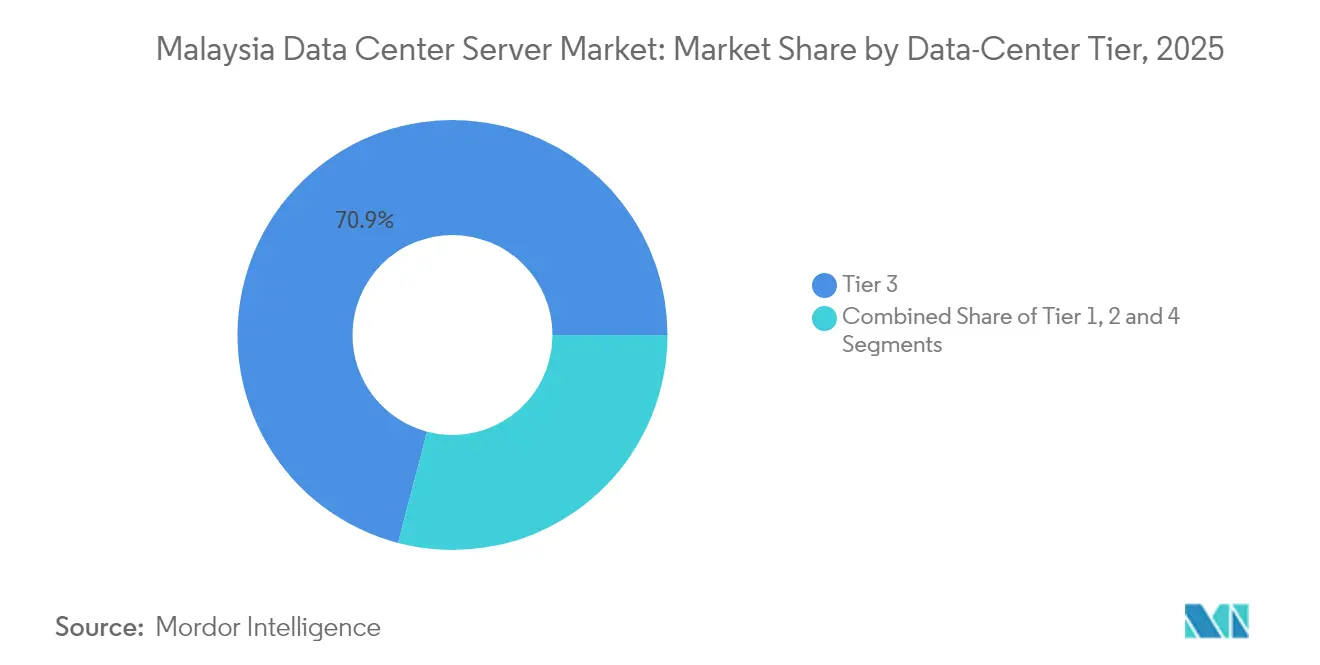

- Por nivel de centro de datos, las instalaciones de Nivel 3 representaron el 70,92% de la participación del mercado de servidores para centros de datos de Malasia en 2025, mientras que el Nivel 4 avanza a una CAGR del 18,33% hasta 2031.

- Por factor de forma, las cuchillas de media altura lideraron con una participación de ingresos del 62,54% en 2025; se proyecta que las micro-cuchillas de cuarto de altura se expandirán a una CAGR del 16,61% hasta 2031.

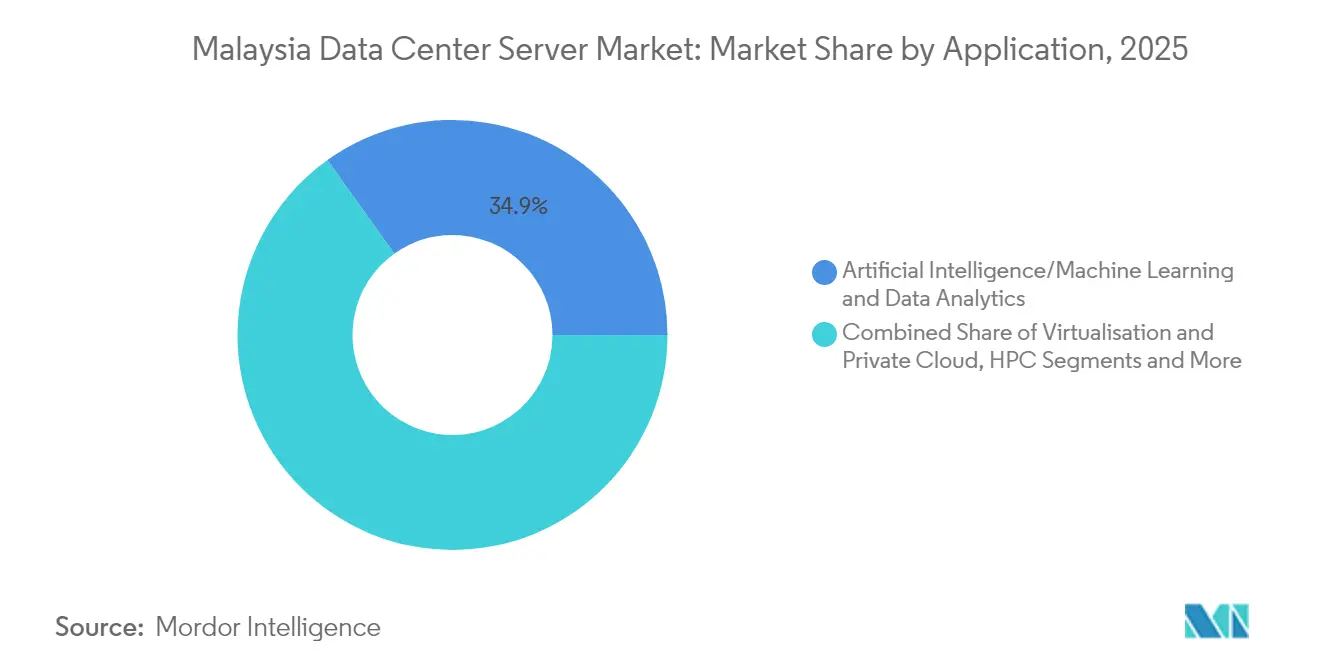

- Por aplicación, las cargas de trabajo de IA/ML representaron el 34,88% del tamaño del mercado de servidores para centros de datos de Malasia en 2025 y concentran el mayor gasto absoluto; las cargas de trabajo de virtualización y nube privada son las de mayor crecimiento con una CAGR del 16,94% hasta 2031.

- Por tipo de centro de datos, los sitios de colocación capturaron el 56,62% del tamaño del mercado de servidores para centros de datos de Malasia en 2025, mientras que las implementaciones de hiperescala crecen a una CAGR del 18,21%.

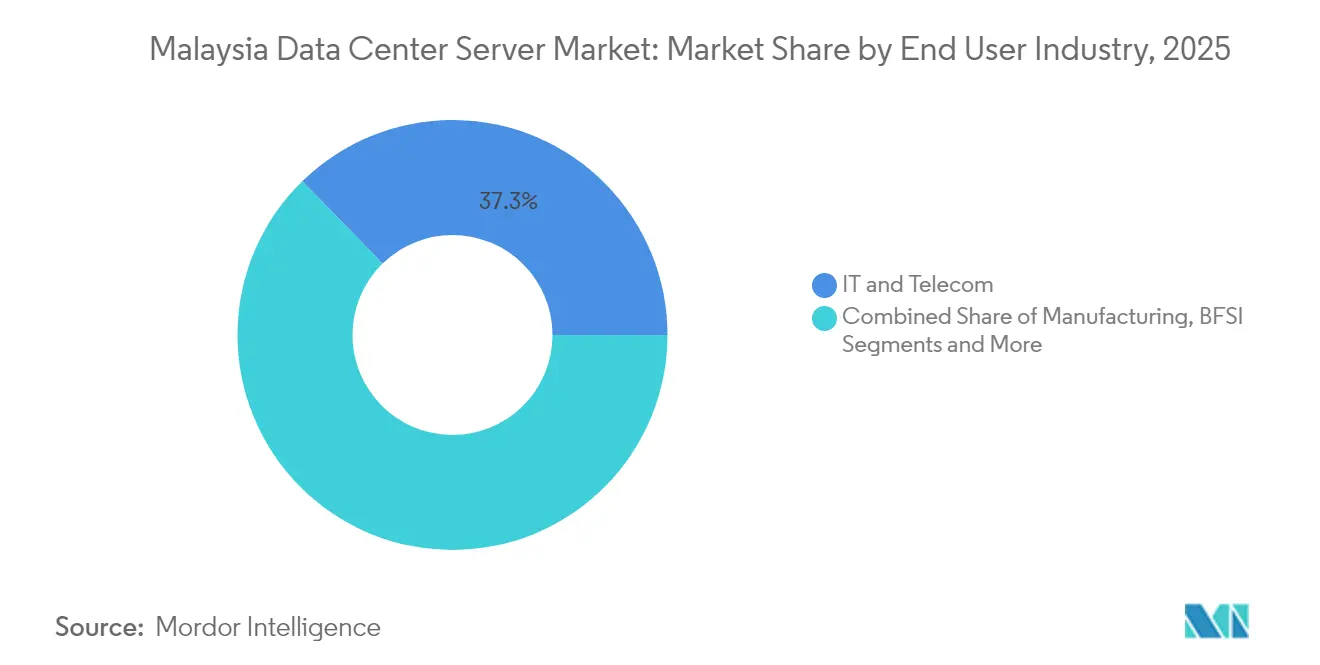

- Por industria de uso final, TI y telecomunicaciones lideró con una participación de ingresos del 37,32% en 2025; se prevé que las cargas de trabajo de manufactura e Industria 4.0 registren una CAGR del 17,21% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de servidores para centros de datos de Malasia

Análisis del impacto de los impulsores*

| Impulsor | (~)% de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento de las inversiones en centros de datos de hiperescala y colocación | +4.2% | Nacional, concentrado en Johor y Selangor | Mediano plazo (2-4 años) |

| Expansión de la infraestructura de internet y nuevos cables submarinos | +2.8% | Nacional, con efecto expansivo hacia la región ASEAN | Largo plazo (≥ 4 años) |

| Incentivos gubernamentales de nube primero y economía digital | +3.1% | Nacional, con ganancias tempranas en Cyberjaya y Putrajaya | Corto plazo (≤ 2 años) |

| Creciente adopción de cargas de trabajo basadas en nube, IA/ML e IoT | +3.9% | Demanda global, localizada en Malasia | Mediano plazo (2-4 años) |

| Incorporación de micro-centros de borde respaldados por fondos soberanos en ciudades de Nivel 2 | +1.7% | Regional, con enfoque en Penang, Johor Bahru, Kuching | Largo plazo (≥ 4 años) |

| Introducción del crédito fiscal verde de 2026 para servidores de alta eficiencia | +1.3% | Nacional, con adopción temprana en instalaciones principales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las inversiones en centros de datos de hiperescala y colocación

Los principales proveedores de nube comprometieron más de USD 15 mil millones solo en 2024, liderados por la primera región malasia de Google de USD 2 mil millones en el Gran Kuala Lumpur y el despliegue de tres sitios de Microsoft programado para el segundo trimestre de 2025.[1]Google Cloud, "Google anuncia la primera región de nube en Malasia," cloud.google.comLa asequibilidad comparativa del suelo en Johor y su cercanía a Singapur aceleran las construcciones a escala de campus, como el complejo de 256 MW de Vantage en Cyberjaya y el sitio JH1 de 150 MW listo para IA de Princeton Digital Group. El consiguiente aumento en la demanda de bastidores concentra los pedidos de servidores GPU con enfriamiento líquido optimizados para inferencia de IA, reforzando el mercado de servidores para centros de datos de Malasia.

Incentivos gubernamentales de nube primero y economía digital

El plan directriz MyDIGITAL apunta a que las actividades digitales representen el 22,6% del PIB para 2025 y exige que el 80% de las cargas de trabajo del sector público migren a entornos de nube híbrida.[2]The Edge Markets, "Aumento de la tarifa TNB e impacto en los centros de datos," theedgemarkets.com Las aprobaciones condicionales por valor de RM 12-15 mil millones permiten a los hiperescaladores construir localmente, mientras que el Marco de Acuerdo de Nube orienta la contratación hacia socios nacionales. Los ministerios que actualizan desde pilas heredadas de tres niveles a arquitecturas hiperconvergentes reportan un acceso más rápido a los datos y mayor resiliencia, consolidando los ciclos continuos de renovación de servidores.

Creciente adopción de cargas de trabajo basadas en nube, IA/ML e IoT

La IA/ML ya consume el 35,3% de los ciclos de servidor, impulsada por el despliegue en Malasia de una pila de IA soberana basada en chips Huawei Ascend y un programa de modelo de lenguaje extenso en el país. La empresa conjunta de Nvidia de USD 4,3 mil millones con YTL Power añade clústeres densos en GPU que consumen más de 40 kW por bastidor, haciendo del enfriamiento líquido una necesidad. Los despliegues de hospitales inteligentes y los pilotos de MEC a escala nacional diversifican aún más los perfiles de carga, fomentando la adquisición de micro-cuchillas específicas para borde diseñadas para el procesamiento de baja latencia.

Expansión de la infraestructura de internet y nuevos cables submarinos

La participación de Malasia en SEA-ME-WE 6 y otros sistemas de cables fortalece su perfil de interconexión, generando demanda de servidores para tráfico de tránsito y nodos CDN.[3]Submarine Networks, "Actualización de la ruta del cable SEA-ME-WE 6," submarinenetworks.comLa expansión de fibra de Telekom Malaysia y la estructura de interconexión de DE-CIX mejoran la diversidad de rutas e impulsan la adquisición de servidores de red de alto rendimiento necesarios para la agregación de tráfico

Análisis del impacto de las restricciones*

| Restricción | (~)% de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alto gasto de capital para la adquisición de instalaciones y servidores | -2.1% | Nacional, con especial impacto en la adopción por parte de las pymes | Corto plazo (≤ 2 años) |

| Riesgo de costos vinculado al tipo de cambio por hardware importado | -1.8% | Nacional, con mayor impacto en los segmentos sensibles al precio | Mediano plazo (2-4 años) |

| Reforma de la tarifa eléctrica de 2027 que elimina los subsidios industriales | -2.3% | Nacional, concentrado en instalaciones de uso intensivo de energía | Mediano plazo (2-4 años) |

| Escasez de suelo en el Gran Kuala Lumpur que infla los costos inmobiliarios | -1.4% | Regional, afectando principalmente a los desarrollos en el Valle de Klang | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Reforma de la tarifa eléctrica de 2027 que elimina los subsidios industriales

TNB elevó la tarifa base un 14,2% hasta 45,62 sen/kWh desde julio de 2025, mientras que las futuras transferencias de costos de combustible acentúan la incertidumbre. Las cargas de los centros de datos podrían constituir el 38,37% del crecimiento de la demanda máxima para 2030, por lo que los operadores priorizan ahora modelos de servidor con mayor rendimiento por vatio y exploran contratos directos de energía renovable bajo el esquema CRESS.[4]Departamento de Comercio de Estados Unidos, "Esquema Corporativo de Suministro de Energía Renovable explicado," trade.gov Los proveedores que ofrecen sistemas de enfriamiento líquido de alta eficiencia están en posición de beneficiarse.

Alto gasto de capital para la adquisición de instalaciones y servidores

Los servidores avanzados de IA, como el GB300 NVL72 de Nvidia, pueden costar entre USD 3,7 y 4 millones por nodo, mientras que las adaptaciones de enfriamiento líquido añaden hasta un 30% a los costos de construcción. La escasez de semiconductores prolonga los plazos de entrega, llevando a algunos compradores a buscar doble fuente de suministro en ODMs taiwaneses que establecen fábricas en Johor. El financiamiento verde —ejemplificado por el préstamo vinculado a la sostenibilidad de USD 280 millones de Princeton Digital— ofrece un alivio parcial, pero insuficiente para compensar las barreras de capital para los entrantes más pequeños.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por nivel de centro de datos: El Nivel 4 de misión crítica impulsa el crecimiento

Las instalaciones de Nivel 3 dominaron la participación del mercado de servidores para centros de datos de Malasia con el 70,92% en 2025, sustentadas por las cargas de trabajo bancarias, de telecomunicaciones y del sector público que exigen alta disponibilidad. Paralelamente, los sitios de Nivel 4 superan el crecimiento general con una CAGR del 18,33%, reflejando la insistencia de los hiperescaladores en una disponibilidad del tipo cinco nueves para los clústeres de entrenamiento de IA. Los campus de Vantage en Cyberjaya y JH1 de Princeton Digital ejemplifican el modelo de Nivel 4, con circuitos redundantes de energía y agua helada para sostener bastidores que superan los 70 kW.

El mercado de servidores para centros de datos de Malasia se bifurca así: las instalaciones de Niveles 1-2 satisfacen las necesidades de borde y recuperación ante desastres, mientras que las instalaciones de Niveles 3-4 capturan la demanda de largo plazo y misión crítica. El impulso del Nivel 4 también se alinea con el crédito fiscal verde de 2026 que premia el hardware de alta eficiencia, orientando a las empresas hacia las últimas generaciones de procesadores y técnicas de enfriamiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por factor de forma: Las micro-cuchillas ganan tracción en la computación en el borde

Las cuchillas de media altura representaron el 62,54% de los ingresos en 2025 gracias a su familiaridad, equilibrio térmico y facilidad de integración en bastidores heredados. Sin embargo, las micro-cuchillas de cuarto de altura se expanden a una CAGR del 16,61%, impulsadas por los despliegues de backhaul de 5G y los nodos MEC regionales que requieren servidores compactos y robustos. La iniciativa de Escuela Digital 5G de Intel en Penang exhibe clústeres de borde con micro-cuchillas que proporcionan contenido educativo habilitado por IA con mínima latencia.

Dentro de los centros de hiperescala, las cuchillas de altura completa y las bandejas de GPU dominan el entrenamiento de IA, pero los operadores adquieren simultáneamente micro-cuchillas para tareas de inferencia sensibles a la latencia. En consecuencia, los proveedores de servidores comercializan cada vez más chasis unificados capaces de alojar cuchillas de alturas mixtas, reduciendo los inventarios de repuestos y acelerando el despliegue, una ventaja en los ciclos de contratación del mercado de servidores para centros de datos de Malasia.

Por aplicación/carga de trabajo: La dominancia de la IA redefine los requisitos de los servidores

Las cargas de trabajo de inteligencia artificial capturaron el 34,88% del tamaño del mercado de servidores para centros de datos de Malasia en 2025, a medida que las inversiones en IA soberana convergieron con la adopción del sector privado. Los bastidores basados en NVIDIA Blackwell previstos para entrega a finales de 2025 intensificarán las proporciones de adjunción de GPU, elevando las densidades de potencia por encima de los 40 kW por bastidor. Las pilas de virtualización y nube privada registran no obstante el mayor crecimiento con una CAGR del 16,94%, impulsadas por empresas que modernizan sus suites de ERP y productividad.

Los hospitales inteligentes, el IoT industrial y los análisis del sector BFSI se suman a la cola de demanda, dictando flotas de servidores heterogéneas que combinan nodos ricos en GPU, densos en CPU y con gran capacidad de almacenamiento. Esta combinación de cargas de trabajo desplaza las prioridades de compra hacia tarjetas madre configurables, mayor ancho de banda de memoria y unidades NVMe accesibles desde el frente que mejoran el tiempo de actividad en los despliegues del mercado de servidores para centros de datos de Malasia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de centro de datos: Los hiperescaladores aceleran la transformación del mercado

Los operadores de colocación retuvieron el 56,62% del tamaño del mercado de servidores para centros de datos de Malasia en 2025, ofreciendo a las empresas escala sin los riesgos de propiedad. Sin embargo, los hiperescaladores avanzan a una CAGR del 18,21%, a medida que Google, Microsoft, Oracle y los gigantes de la nube chinos aseguran bancos de terrenos multimillonarios en torno a Johor y Cyberjaya. Las salas dedicadas equipadas con enfriamiento líquido, inmersión monofásica y bastidores OCP de 21 pulgadas convierten los campus de hiperescaladores en el referente de las especificaciones de servidores de próxima generación.

Las construcciones propias de borde y empresariales continúan en sectores verticales como la manufactura, donde los lazos de control de baja latencia son de misión crítica. La coexistencia de instalaciones de colocación e hiperescala crea una estructura de mercado estratificada en la que los proveedores deben atender simultáneamente a las SKU de colocación llave en mano y a las listas de materiales de hiperescala altamente personalizadas.

Por industria de uso final: La digitalización de la manufactura impulsa la demanda de servidores

TI y telecomunicaciones se mantuvieron como los principales compradores con una participación del 37,32% en 2025, invirtiendo en NFV, núcleo 5G y nodos de entrega de contenido. Se prevé que las cargas de trabajo de manufactura vinculadas a la Industria 4.0 y las iniciativas de mantenimiento predictivo escalen a una CAGR del 17,21%, a medida que las fábricas de semiconductores, los clústeres de E&E y los proveedores automotrices adoptan el control de calidad impulsado por IA. El cambio de la agencia de seguridad social de Malasia PERKESO a plataformas de Red Hat ilustra cómo los servicios públicos reducen los procesos manuales y aumentan la interacción en línea para los ciudadanos.

El sector salud registra un crecimiento de dos dígitos a través de los planes de telesalud y hospitales inteligentes, mientras que el sector BFSI continúa renovando servidores para análisis de fraude en tiempo real y APIs de banca abierta. Los ministerios gubernamentales, bajo el marco MyDIGITAL, estipulan cada vez más la residencia de datos local, canalizando así nuevo gasto hacia centros de servidores locales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

Johor domina el impulso de nuevas construcciones, gracias a la abundancia de suelo y a una ventanilla única de aprobación que acorta los plazos de los proyectos. Los mega-campus de ByteDance, Microsoft y Oracle consolidan la transición de la región de centro manufacturero a nodo global de infraestructura digital. Las parcelas más grandes también permiten la instalación de paneles solares en el sitio y almacenamiento de energía en baterías, en consonancia con los mandatos ESG.

Selangor, anclado por Cyberjaya y el Gran Kuala Lumpur, sigue siendo el corredor insignia de centros de datos de Malasia. La alta densidad de fibra oscura y la proximidad a los organismos gubernamentales mantienen una alta utilización, aunque la escasez de suelo infla los precios de los terrenos y empuja las expansiones hacia los márgenes del Valle de Klang. Los programas de sostenibilidad orientados a lograr la neutralidad de carbono en 2030 atraen a operadores que buscan vías creíbles de energía verde.

Penang, Sarawak y otras ciudades de Nivel 2 emergen como zonas centradas en el borde. Penang aprovecha su ecosistema de semiconductores para pilotar cargas de trabajo de educación de baja latencia e IoT industrial, mientras que las primeras instalaciones mayoristas de Sarawak atienden la mejora de la conectividad de Borneo. Los menores costos inmobiliarios y el nuevo potencial de energía renovable abren la puerta a micro-centros de fondos soberanos que satisfacen las necesidades de redundancia regional.

Panorama competitivo

La competencia es moderada. Dell Technologies, Hewlett-Packard Enterprise y Cisco Systems siguen dominando los grandes ciclos de renovación empresarial. Sin embargo, las cargas de trabajo de IA otorgan ganancias de participación a Supermicro, Wiwynn y otros ODMs que ofrecen chasis densos en GPU y preparados para enfriamiento líquido con plazos de entrega competitivos.

Los proveedores chinos Huawei, Inspur y Lenovo ganan terreno gracias a ofertas con ventajas de costos y compromisos de ensamblaje local, en consonancia con la agenda de IA soberana de Malasia. Los diseños de referencia de Nvidia influyen en las elecciones de listas de materiales entre los hiperescaladores, impulsando a los proveedores de CPU x86 hacia tarjetas madre compatibles con aceleradores.

La localización de la cadena de suministro se intensifica: la planta de Wiwynn en Johor y las posibles líneas de módulos de Inventec reducen los costos de envío y amortiguan el riesgo geopolítico para los operadores que adquieren servidores en el mercado de servidores para centros de datos de Malasia. Las regulaciones de eficiencia energética configuran aún más la oferta de los proveedores, premiando a quienes alcanzan los umbrales de rendimiento por vatio de próxima generación.

Líderes de la industria de servidores para centros de datos de Malasia

Dell Technologies

Hewlett Packard Enterprise

Cisco Systems

Huawei Technologies

Lenovo Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: Malasia presentó una plataforma de IA soberana de pila completa construida sobre Huawei Ascend, con el objetivo de desplegar 3.000 GPU para 2026.

- Marzo de 2025: Nvidia lanzó la plataforma AI Factory Blackwell Ultra, enviando bastidores GB300 NVL72 a través de socios en el segundo semestre de 2025.

- Marzo de 2025: Microsoft Malasia confirmó el lanzamiento de tres centros de datos para el segundo trimestre de 2025.

- Febrero de 2025: Vantage Data Centers inició las obras de un campus de 256 MW en Cyberjaya.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio describe el mercado de servidores de centros de datos de Malasia como todos los nuevos nodos de computación x86 y no x86, rack, blade, micro-blade y torre, desplegados en instalaciones de colocación, hiperescala, empresariales y de borde en todo el país. Los ingresos se obtienen a la salida de fábrica en USD y excluyen el hardware reacondicionado y las placas de caja blanca enviadas para uso ajeno al centro de datos.

Las exclusiones del ámbito de aplicación, los conmutadores de red, las matrices de almacenamiento y los servicios no se contabilizan.

Segmentación

- Por nivel de centro de datos

- Niveles 1 y 2

- Nivel 3

- Nivel 4

- Por factor de forma

- Cuchillas de media altura

- Cuchillas de altura completa

- Cuchillas de cuarto de altura / Micro-cuchillas

- Por aplicación / Carga de trabajo

- Virtualización y nube privada

- Computación de alto rendimiento (HPC)

- Inteligencia Artificial/Aprendizaje Automático y Análisis de Datos

- Centrado en almacenamiento

- Puertas de enlace de borde / IoT

- Por tipo de centro de datos

- Hiperescaladores/Proveedor de servicios en la nube

- Instalaciones de colocación

- Empresarial y en el borde

- Por industria de uso final

- BFSI

- TI y Telecomunicaciones

- Salud y Ciencias de la Vida

- Manufactura e Industria 4.0

- Energía y Servicios Públicos

- Gobierno y Defensa

- Otros usuarios finales

Metodología de investigación detallada y validación de datos

Investigación primaria

A lo largo de dos oleadas de contratación, entrevistamos a operadores de instalaciones regionales, jefes de producto de OEM y responsables de compras de clusters de BFSI, telecomunicaciones y fabricación en Klang Valley, Johor y Penang. Estas conversaciones nos permitieron conocer las densidades de los bastidores, las tasas de instalación de GPU y los ciclos medios de actualización, lo que nos permitió ajustar las curvas de coste por unidad y validar las estimaciones de envíos derivadas de datos secundarios.

Investigación documental

Los analistas de Mordor empezaron con conjuntos de datos públicos de la Comisión de Comunicaciones y Multimedia de Malasia, tablas de comercio del Departamento de Estadísticas de Malasia (HS 8471), información sobre la potencia de los centros de datos de la Comisión de Energía y alertas aduaneras de importación de chasis de servidores. Añadimos información sobre asociaciones de la Malaysia Digital Economy Corporation, la Asia Cloud Computing Association y trabajos revisados por expertos sobre construcciones a hiperescala publicados en IEEE Xplore. Los archivos de las empresas, los prospectos y los informes de los inversores ayudaron a anclar los precios de compra, mientras que los archivos de noticias de Dow Jones Factiva y las instantáneas financieras de D&B Hoovers proporcionaron las divisiones de ingresos de los proveedores. Las fuentes aquí citadas ilustran, no agotan, el amplio conjunto de investigaciones documentales que nuestro equipo revisó para fundamentar las hipótesis.

Dimensionamiento y previsión del mercado

Una construcción descendente comienza con la capacidad nacional de carga de TI en megavatios, conciliando la potencia con licencia MCMC, los volúmenes de importación y la media de vatios por servidor para retrocalcular la demanda unitaria. Las comprobaciones ascendentes seleccionadas, la venta de OEM por canal y el ASP × volumen muestreado, atemperan los totales antes de la conciliación final. Entre las variables clave del modelo se incluyen las inversiones previstas en hiperescala, la densidad media de racks (kW/rack), la erosión de los precios de los servidores, la cuota de penetración de la GPU, los movimientos de los aranceles de importación y los índices de demanda sectorial. La regresión multivariante con superposiciones ARIMA proyecta cada impulsor hasta 2030, y las bandas de escenarios se someten a pruebas de estrés con nuestro panel de investigación principal. Las lagunas en los supuestos, como la falta de envíos de edge-site, se corrigen con ratios sustitutivos conservadores extraídos de los mercados adyacentes de la ASEAN.

Ciclo de validación y actualización de datos

Los resultados se someten a un escrutinio de tres niveles, indicadores de desviación automatizados, revisión por pares y aprobación del analista principal. Antes de cada actualización anual, revisamos los principales fabricantes de equipos originales y empresas de suministro eléctrico; los acontecimientos extraordinarios, por ejemplo, la aprobación de un nuevo campus a hiperescala, desencadenan una actualización provisional para que los clientes reciban la visión más actualizada.

Por qué la línea de base del servidor del centro de datos de Malasia de Mordor manda en fiabilidad

Las estimaciones publicadas difieren porque las empresas eligen diferentes combinaciones de factores de forma, precios y cadencias de actualización.

Entre los factores clave de la brecha se incluyen si se cuentan los servidores en torre para armarios empresariales, si se incluyen los servicios integrados, el calendario de conversión de divisas y la rapidez con la que se modela la erosión de los precios para los nodos preparados para la IA. Nuestra cadencia, la actualización anual con disparadores a mitad de ciclo y nuestra exclusión explícita de los servicios reducen la volatilidad que otros suelen integrar.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 2.220 MILLONES DE DÓLARES | Inteligencia de Mordor | - |

| USD 2,16 B (2024) | Consultoría global A | Utiliza el año anterior como proxy, combina el hardware de almacenamiento y aplica un único ASP a todos los niveles. |

| USD 5,80 B (2025) | Análisis de la industria B | Paquetes de servicios de integración de servidores y power shells, cuenta de órdenes de compra en vuelo, sin curva de erosión de precios |

En resumen, nuestro ámbito de aplicación disciplinado, la validación de doble vía y las actualizaciones oportunas proporcionan a los responsables de la toma de decisiones una línea de base equilibrada que es trazable, reproducible y libre de inclusiones ocultas que otros puedan llevar.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de servidores para centros de datos de Malasia?

El mercado se sitúa en USD 2,59 mil millones en 2026 y se proyecta que alcance USD 5,53 mil millones en 2031, registrando una CAGR del 16,42% durante el período de pronóstico.

¿Qué cargas de trabajo impulsan la mayor demanda de servidores en Malasia?

Las cargas de trabajo de IA y aprendizaje automático lideran con una participación del 34,88% en 2025, mientras que las cargas de trabajo de virtualización y nube privada son las de mayor crecimiento con una CAGR del 16,94% hasta 2031.

¿Por qué Johor emerge como el principal centro de datos de Malasia?

Johor ofrece menores costos de suelo, aprobaciones simplificadas y proximidad a Singapur, lo que le ha permitido alcanzar 1,6 GW de capacidad en funcionamiento y convertirse en el punto focal para los proyectos de hiperescala.

¿Qué incentivos gubernamentales respaldan la inversión continua en servidores?

La política de nube primero MyDIGITAL, los créditos fiscales verdes para servidores de alta eficiencia a partir de 2026 y el Esquema Corporativo de Suministro de Energía Renovable fomentan colectivamente las actualizaciones sostenidas de infraestructura.

Última actualización de la página el: