Tamaño y participación del mercado de centros de datos de Malasia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

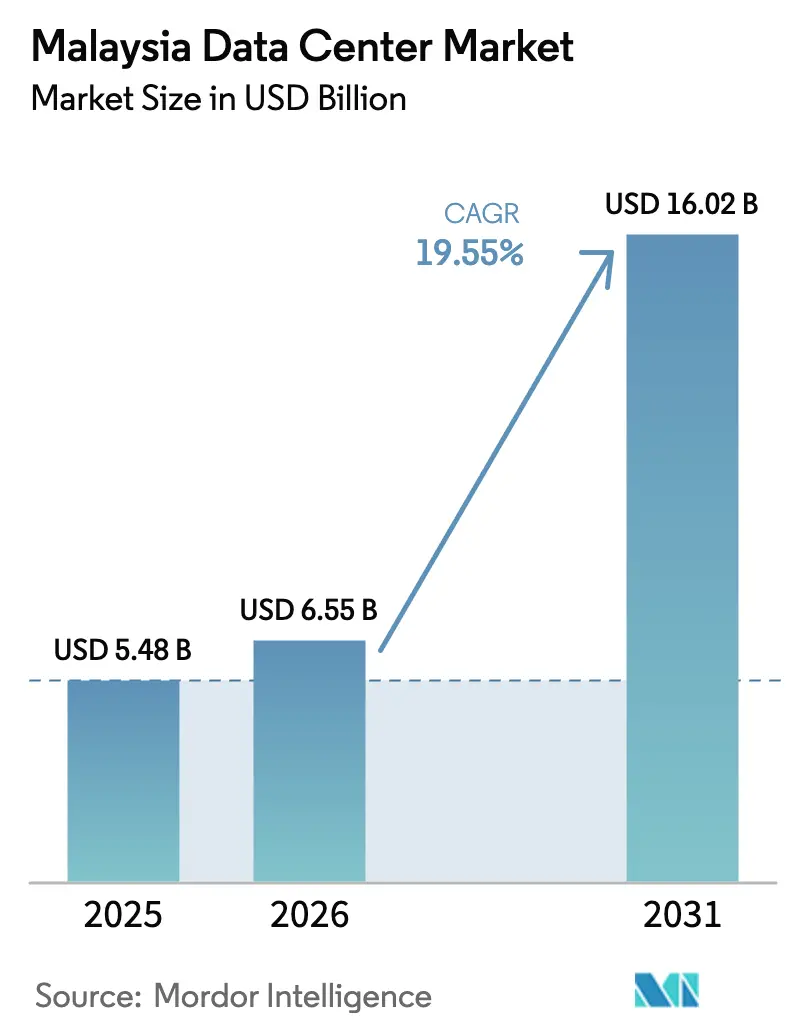

| Tamaño del mercado en el año base (2025) | 5.48 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.55 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.55% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de centros de datos de Malasia por Mordor Intelligence

El tamaño del mercado de centros de datos de Malasia fue valorado en USD 5.480 millones en 2025 y se estima que crecerá desde USD 6.550 millones en 2026 hasta alcanzar USD 16.020 millones en 2031, a una CAGR del 19,55% durante el período de pronóstico (2026-2031). La demanda de energía crece aún más rápido, con una capacidad de carga de TI proyectada para saltar de 1,53 GW a 6,43 GW, una CAGR del 33,24%, impulsada por las cargas de trabajo de inteligencia artificial que generan mayores densidades de bastidores. Las participaciones y estimaciones de los segmentos del mercado se calculan e informan en términos de MW. Los incentivos gubernamentales, los compromisos de hiperescaladores de MYR 90.200 millones (USD 20.300 millones) y la incorporación de cables submarinos refuerzan el estatus de Malasia como el nuevo centro digital del Sudeste Asiático. Johor Bahru capta el desbordamiento de la demanda de Singapur, mientras que Cyberjaya se beneficia de la infraestructura del Corredor Multimedia Superconvergente. Los operadores se enfrentan al aumento de las tarifas eléctricas y a las restricciones en el suministro de agua, lo que impulsa la necesidad de estrategias de adquisición de energía renovable.[1]Reuters, "Equinix Malaysia Unit Eyes Alternative Energy Options amid Expected Electricity Tariff Hike," reuters.com

Conclusiones clave del informe

- Por tipo de centro de datos, los servicios de colocación lideraron con una participación de mercado del 95,42% en el mercado de centros de datos de Malasia en 2025; se proyecta que las instalaciones de hiperescala/autoconstruidas crecerán a una CAGR del 30,40% hasta 2031.

- Por punto de concentración, Johor Bahru representó el 53,20% del tamaño del mercado de centros de datos de Malasia en 2025, mientras que Cyberjaya registra la CAGR de pronóstico más alta del 29,60% hasta 2031.

- Por tipo de nivel, las instalaciones de Nivel 3 capturaron una participación de mercado del 75,88% en el mercado de centros de datos de Malasia en 2025 y se proyecta que avancen a una CAGR del 34,10% hasta 2031.

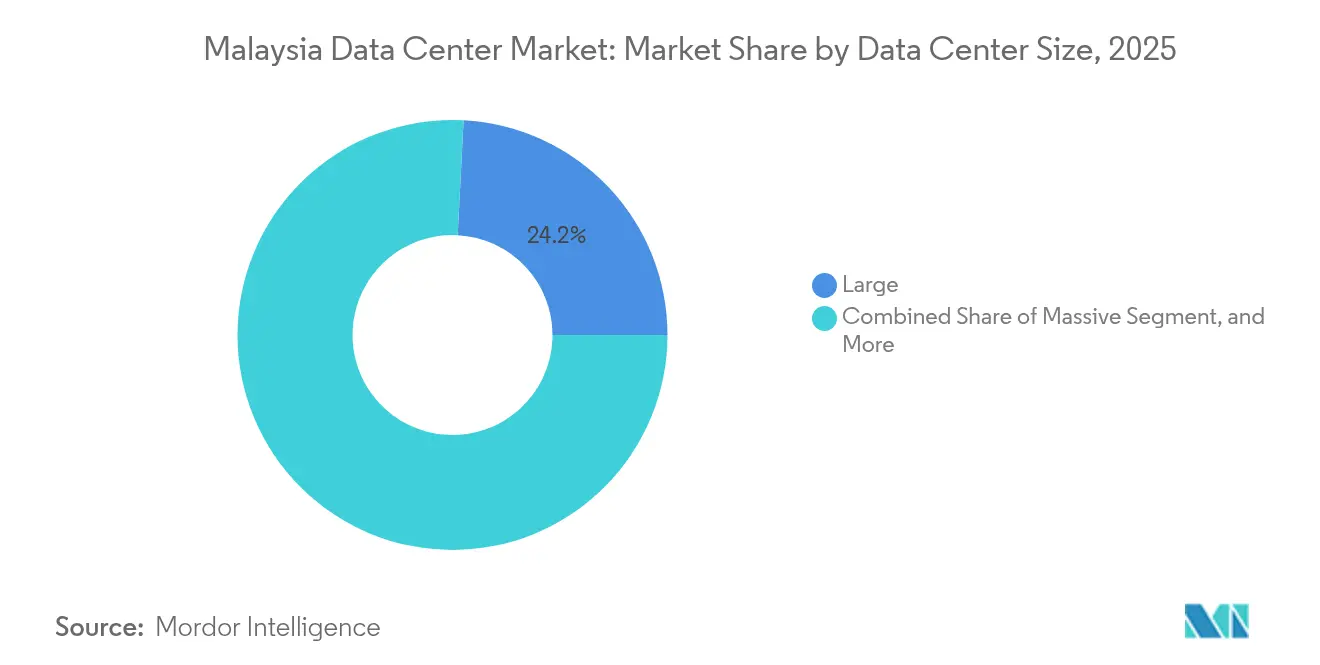

- Por tamaño de centro de datos, los sitios grandes tuvieron una participación del 24,18% en el mercado de centros de datos de Malasia en 2025; los sitios medianos mostraron la expansión más rápida con una CAGR del 30,20% entre 2026 y 2031.

- Por usuario final, las TI y las telecomunicaciones representaron el 51,12% de los ingresos de 2025 del mercado de centros de datos de Malasia, mientras que BFSI creció más rápido con una CAGR del 29,40% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de centros de datos de Malasia

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Despliegues crecientes de nube hiperescala | +6.2% | Johor Bahru, Cyberjaya | Mediano plazo (2-4 años) |

| Auge en la digitalización de tecnología financiera y comercio electrónico | +4.8% | Kuala Lumpur, Penang | Corto plazo (≤ 2 años) |

| Aterrizajes rápidos de cables submarinos que impulsan la conectividad | +3.5% | Johor, Penang | Largo plazo (≥ 4 años) |

| Incentivos fiscales gubernamentales para inversiones en TIC verdes | +2.9% | Iskandar Malaysia, Cyberjaya | Mediano plazo (2-4 años) |

| Demanda periférica del corredor industrial Penang-Johor | +2.1% | Penang, Johor | Mediano plazo (2-4 años) |

| Clústeres de entrenamiento de IA que impulsan campus de 100-200 MW | +4.7% | Johor Bahru, Cyberjaya | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Despliegues crecientes de nube hiperescala

La región de Google de USD 2.000 millones, el plan de Oracle de USD 6.500 millones y la expansión de Microsoft de USD 2.200 millones redefinen las necesidades de capacidad al impulsar las densidades de energía de los bastidores más allá de los 15 kW.[2]Bloomberg, "Google Unit Awards Data Center Contract to Malaysia's Gamuda," bloomberg.com Estos megaproyectos requieren refrigeración especializada, subestaciones redundantes e interconexión de alta velocidad, que las instalaciones de colocación tradicionales rara vez ofrecen. La alianza de MYR 10.000 millones (USD 2.250 millones) de YTL con NVIDIA señala un cambio entre los actores locales hacia campus preparados para IA. Los ciclos de adquisición de terrenos y energía se están intensificando a medida que los operadores compiten por sitios en Johor y Negeri Sembilan con acceso directo a cables submarinos. La cadena de suministro de construcción escala para satisfacer los estándares de diseño de hiperescaladores, abriendo oportunidades para las empresas locales de ingeniería, adquisición y construcción. Los contratos a largo plazo también aseguran la demanda de energía renovable, lo que acelera el desarrollo solar nacional.

Auge en la digitalización de tecnología financiera y comercio electrónico

Las carteras digitales Touch 'n Go, DuitNow y los esquemas de pago transfronterizo regionales requieren un procesamiento de sub-milisegundos que los centros de datos bancarios heredados no pueden sostener.[3]Deloitte, "Más allá de los pagos: Digitalisation Trends in the Cross-Border Checkout Revolution", deloitte.com. Las carteras digitales capturaron el 39% del volumen de transacciones en línea en 2023, amplificando la demanda de cómputo escalable y nodos de análisis de fraude en tiempo real. Las interfaces de programación de aplicaciones de banca abierta intensifican aún más los picos de tráfico a medida que proliferan las aplicaciones de tecnología financiera de terceros. Las instalaciones periféricas en Kuala Lumpur y Penang acortan la latencia para los centros urbanos densamente poblados, mientras que los nodos de recuperación ante desastres en Johor garantizan el cumplimiento de las directrices de resiliencia del Banco Negara de Malasia. La creciente base de comercio electrónico está impulsando a los comerciantes hacia arquitecturas nativas de nube, reforzando la tendencia al alza en el mercado de centros de datos de Malasia.

Aterrizajes rápidos de cables submarinos que impulsan la conectividad

La costa de Malasia recibe nuevos sistemas transpacíficos e intra-ASEAN que reducen la latencia hacia la costa oeste de los Estados Unidos a menos de 150 ms. Las estaciones de aterrizaje de cables en Johor y Penang impulsan centros de datos tipo campus en un radio de 3 km para minimizar los costos de retorno. Los proveedores de contenido almacenan en caché cargas de trabajo de video, videojuegos y redes sociales más cerca de los usuarios finales, reduciendo la dependencia de Singapur. Las estrategias multinube empresariales se benefician de diversas rutas norte-sur y este-oeste, mejorando la redundancia para aplicaciones de SaaS de misión crítica. Los consorcios de cables también negocian el suministro de energía renovable como parte de sus mandatos ambientales, sociales y de gobernanza (ESG), en consonancia con los objetivos nacionales de descarbonización.

La Desgravación Fiscal para Inversiones Verdes y la Exención del Impuesto sobre la Renta Verde compensan hasta el 70% del gasto de capital en medidas de eficiencia, como la refrigeración líquida y los paneles fotovoltaicos en las instalaciones. El marco CRESS, lanzado en 2024, permite a los operadores de centros de datos firmar acuerdos virtuales de compra de energía, garantizando la certeza tarifaria ante la eliminación de los subsidios a los combustibles fósiles. Los préstamos de tecnología verde a bajo interés por valor de MYR 2.000 millones reducen aún más el costo de capital promedio ponderado para las renovaciones de sostenibilidad. Estos incentivos atraen inversión extranjera directa y al mismo tiempo alientan a los operadores a avanzar hacia un objetivo de red renovable del 70% para 2050. En conjunto, los beneficios fiscales y las herramientas de financiación aceleran la adopción del almacenamiento de energía en baterías y los enfriadores de alta eficiencia, lo que reduce los costos operativos a lo largo del ciclo de vida de la instalación.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alta volatilidad de las tarifas eléctricas | -3.8% | Nacional | Corto plazo (≤ 2 años) |

| Largos ciclos de aprobación de Nivel 3/Nivel 4 | -2.1% | Johor, Selangor | Mediano plazo (2-4 años) |

| Escasez de acuerdos de compra de energía baja en carbono | -1.9% | Enfoque en Malasia Oriental | Largo plazo (≥ 4 años) |

| Escasez de ingenieros acreditados calificados por Uptime | -2.4% | Nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta volatilidad de las tarifas eléctricas

La reestructuración tarifaria aumentó las tarifas industriales en un 14,2% en 2024, con los usuarios de ultra alta tensión, como los centros de datos, siendo los más afectados. La eliminación de subsidios vincula los precios a los índices de referencia del gas natural, exponiendo a los operadores a las fluctuaciones del mercado de materias primas. La oferta de energía renovable va por detrás de la demanda, manteniendo los precios al contado elevados. Los operadores se protegen mediante proyectos de energía solar en las instalaciones y almacenamiento en baterías, pero el gasto de capital aumenta y los plazos de los proyectos se alargan. La ambigüedad contractual en torno a futuras escaladas tarifarias complica los modelos de costo total de propiedad de los hiperescaladores.

Escasez de ingenieros acreditados calificados por Uptime

Malasia necesita miles de técnicos, pero los canales de formación locales siguen siendo escasos. El rápido desarrollo de Johor intensifica la competencia por los ingenieros, elevando los salarios a MYR 3.500-4.000 por mes. Los operadores importan expatriados o subcontratan a empresas de gestión de instalaciones, lo que infla los gastos operativos. La asociación del Uptime Institute con Custommedia Academy en 2025 amplía los programas de certificación; sin embargo, los graduados generalmente requieren años de experiencia en el campo. Las brechas de personal amenazan el cumplimiento de los acuerdos de nivel de servicio, retrasando la puesta en marcha de nuevas construcciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tamaño de centro de datos: las instalaciones medianas impulsan la expansión

Se espera que las instalaciones medianas abran en 2026 con una CAGR proyectada del 30,20%, superando a otros niveles a medida que las empresas y los proveedores de contenido buscan huellas apropiadas para el perímetro que soporten los despliegues regionales de 5G. Las grandes instalaciones representan el 24,18% de la participación de mercado de centros de datos de Malasia, impulsadas por los compromisos de prearrendamiento de hiperescaladores que aseguran bloques de energía de 20-50 MW. Los sitios pequeños se especializan en nichos de recuperación ante desastres, mientras que los campus mega y masivos atienden las necesidades de entrenamiento de IA.

El mercado de centros de datos de Malasia favorece las construcciones modulares que añaden capacidad en incrementos de 4-6 MW, permitiendo a los operadores gestionar el despliegue de capital de manera efectiva. Las salas medianas integran refrigeración por economizador, reduciendo la efectividad del uso de energía a 1,3 y cumpliendo los umbrales de incentivos fiscales verdes. La dominancia de los sitios grandes persiste cerca de las estaciones de cables submarinos, donde las parcelas de terreno pueden acomodar subestaciones de 100 MW. Las restricciones de la red eléctrica limitan el crecimiento de los mega campus, pero las próximas actualizaciones de 132 kV podrían desbloquear el suministro futuro.

Por tipo de nivel: la dominancia del Nivel 3 refleja el equilibrio de confiabilidad

El Nivel 3 capturó el 75,88% de los ingresos en 2025 y mantiene la tasa de crecimiento más alta con una CAGR del 34,10%, confirmando la preferencia de las empresas por el mantenimiento concurrente sin las primas del Nivel 4. Las huellas de los Niveles 1-2 se reducen a medida que las pequeñas y medianas empresas migran a plataformas de nube y colocación.

Los operadores actualizan los sitios de Nivel 2 a Nivel 3 añadiendo rutas de distribución redundantes y sistemas de alimentación ininterrumpida rotativa diésel, desbloqueando tarifas de bastidor más altas. Las cargas de trabajo financieras y de comercio electrónico exigen una disponibilidad del 99,982%, alineándose con las especificaciones del Nivel 3. La orientación regulatoria de la Comisión de Comunicaciones y Multimedia de Malasia refuerza este estándar de nivel medio para la localización de datos críticos. El Nivel 4 sigue siendo un nicho para las cargas de trabajo de banca central y defensa, pero la economía de las nuevas construcciones disuade su adopción generalizada.

Por tipo de centro de datos: la hiperescala interrumpe la dominancia de la colocación

La colocación aún genera el 95,42% de los ingresos de 2025, mientras que las huellas de hiperescala/autoconstruidas se expanden a una CAGR del 30,40% a medida que los gigantes de la nube localizan su capacidad. La colocación minorista atiende a las pequeñas y medianas empresas que necesitan servicios gestionados, mientras que los acuerdos mayoristas albergan a los proveedores de redes globales.

El tamaño del mercado de centros de datos de Malasia para salas de hiperescala crece más rápido cerca del corredor Iskandar de Johor, exportando capacidad de vuelta a Singapur a través de enlaces de fibra oscura. Los operadores de colocación están pivotando hacia modelos de conectividad híbrida, ofreciendo puntos de acceso a AWS, Azure y Google Cloud. Los centros de datos periféricos y empresariales llenan las brechas sensibles a la latencia en los parques industriales y despliegues de ciudades inteligentes. La competencia se intensifica en los precios de interconexión cruzada y las credenciales de sostenibilidad.

Por usuario final: BFSI impulsa la transformación digital

Las TI y las telecomunicaciones mantuvieron una participación del 51,12% en 2025 debido a las necesidades de la red troncal y entrega de contenido. BFSI crece más rápido con una CAGR del 29,40% impulsada por la banca abierta, los pagos en tiempo real y el análisis de tecnología regulatoria.

Los bancos digitales bajo el marco del Banco Negara de Malasia demandan zonas de baja latencia, impulsando la expansión del mercado de centros de datos de Malasia en Kuala Lumpur. Los operadores de telecomunicaciones despliegan nodos de núcleo 5G dentro de las instalaciones para reducir la congestión de la red troncal. Las plataformas de comercio electrónico dependen de clústeres de análisis de datos, impulsando la adopción de la colocación mayorista. Las cargas de trabajo gubernamentales se trasladan de los sistemas heredados en las instalaciones a sitios resistentes de Nivel 3 a medida que los mandatos de ciberseguridad se vuelven más estrictos.

Análisis geográfico

Johor Bahru controla el 53,20% de la participación de mercado de centros de datos de Malasia, gracias al desbordamiento de Singapur y el enlace del Sistema de Tránsito Rápido de MYR 3.240 millones, que mejora la movilidad transfronteriza de la fuerza laboral. La capacidad operativa se sitúa en 401 MW, con una cartera de proyectos de 1.046 MW; sin embargo, las limitaciones de suministro de agua y red eléctrica requieren una evaluación más estricta de los proyectos. La proximidad de Johor a múltiples aterrizajes de cables mantiene la paridad de latencia con Singapur, atrayendo a hiperescaladores que buscan terreno a la mitad del precio de la ciudad-estado.

Cyberjaya registra la CAGR más rápida del 29,60%, aprovechando la fibra del Corredor Multimedia Superconvergente y el estatus de centro tecnológico federal. La actualización del Centro de Datos del Valle de Klang de Telekom Malaysia y la expansión de TM Global en Iskandar Puteri ilustran la inversión sostenida en telecomunicaciones. Los proyectos piloto de energía renovable bajo la Hoja de Ruta Nacional de Transición Energética posicionan a Cyberjaya como un escaparate para los centros de datos verdes, aunque los límites de importación de energía desafían las propuestas de mega sitios.

Kuala Lumpur sigue siendo el nodo administrativo y financiero, albergando nubes gubernamentales y sistemas bancarios centrales que requieren proximidad a los reguladores. La escasez de terrenos y los alquileres premium están desplazando las nuevas construcciones hacia las afueras de la ciudad, como Bukit Jalil. El corredor de semiconductores de Penang y el Parque Batu Kawan estimulan la demanda de sitios periféricos; las salas de datos medianas se alinean con los gemelos digitales de fábricas y el análisis de cadena de suministro.

Panorama competitivo

El mercado de centros de datos de Malasia alberga actores mundiales de peso como AirTrunk, Bridge Data Centers, NTT y actores locales como YTL y Telekom Malaysia. Las altas barreras de entrada surgen con un desembolso promedio de adquisición de terrenos de USD 88 millones para construcciones desde cero. La adquisición de AirTrunk por parte de Blackstone por AUD 24.000 millones señala el apetito del capital privado por la escala.[4]Financial Times, "Blackstone compra AirTrunk en una operación de 24.000 millones de dólares australianos", ft.com El pacto de YTL con NVIDIA avanza en la infraestructura preparada para IA, diferenciándose mediante experiencia en refrigeración líquida.

Los titulares de colocación persiguen plataformas de interconexión de nube híbrida; Bridge Data Centers conecta los campus de Johor con Singapur a través de anillos de fibra metropolitana, ganando contratos de entrega de contenido sensibles a la latencia. Telekom Malaysia aprovecha su propiedad de cables submarinos para combinar conectividad con espacio en salas de datos, mejorando la fidelización entre los operadores internacionales. Las empresas más pequeñas están explorando mercados secundarios, como Malasia Oriental, donde los proyectos de extracción de recursos requieren computación periférica.

Las fusiones y empresas conjuntas de construcción a medida se avecinan a medida que los costos de construcción se escalan y persisten las escaseces de talento. La carrera de certificaciones se intensifica en torno a las insignias de Nivel Uptime e ISO 27001, influyendo en los criterios de adquisición de BFSI y el gobierno. La divulgación de sostenibilidad, incluida la combinación de energía renovable y la efectividad del uso del agua, emerge como un pivote competitivo bajo el escrutinio de los inversores.

Líderes de la industria de centros de datos de Malasia

Bridge Data Centers (Chindata Group)

MN Holdings Bhd

DayOne (GDS Holdings Ltd.)

K2 Strategic (Kuok Group)

AirTrunk Operating Pty Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Septiembre de 2025: Malasia aprobó 42 nuevos proyectos de centros de datos en Johor durante el segundo trimestre de 2025, con una inversión comprometida total que supera los RM 15.000 millones (USD 3.370 millones), demostrando un proceso de aprobación gubernamental acelerado a pesar de los cuellos de botella anteriores.

- Agosto de 2025: La Autoridad de Desarrollo de Inversiones de Malasia (MIDA) anunció que se aprobaron RM 141.720 millones (USD 31.900 millones) en inversiones digitales en los primeros 10 meses de 2024, lo que representa un crecimiento de 3 veces en comparación con las aprobaciones del año completo 2023 de RM 46.200 millones (USD 10.400 millones). Se espera que estas inversiones creen 41.078 puestos de trabajo.

- Julio de 2025: El Primer Ministro Anwar Ibrahim anunció en el discurso del Presupuesto 2025 que el gobierno reestructurará los paquetes de incentivos para centros de datos para garantizar beneficios económicos más amplios, con nuevas estructuras de incentivos que serán anunciadas a mediados de 2025 por el Ministerio de Hacienda.

- Junio de 2025: Tenaga Nasional Bhd informó haber firmado 31 acuerdos de suministro eléctrico (ESA) con operadores de centros de datos por una demanda energética total de 4.700 MW, lo que representa una asignación significativa de capacidad de red para el sector.

- Mayo de 2025: La unidad de Google adjudicó un importante contrato de construcción de centros de datos a Gamuda de Malasia, tras un compromiso de inversión de USD 2.000 millones, con inicio de obras previsto para el cuarto trimestre de 2025.

Alcance del informe del mercado de centros de datos de Malasia

Cyberjaya-Kuala Lumpur, Johor Bahru están cubiertos como segmentos por punto de concentración. Grande, Masivo, Mediano, Mega, Pequeño están cubiertos como segmentos por tamaño de centro de datos. Nivel 1 y 2, Nivel 3, Nivel 4 están cubiertos como segmentos por tipo de nivel. No utilizado, Utilizado están cubiertos como segmentos por absorción.| Grande |

| Masivo |

| Mediano |

| Mega |

| Pequeño |

| Nivel 1 y 2 |

| Nivel 3 |

| Nivel 4 |

| Hiperescala/Autoconstruido | ||

| Empresarial/Periférico | ||

| Colocación | No utilizado | |

| Utilizado | Colocación minorista | |

| Colocación mayorista | ||

| BFSI |

| TI e ITES |

| Comercio electrónico |

| Gobierno |

| Manufactura |

| Medios de comunicación y entretenimiento |

| Telecomunicaciones |

| Otros usuarios finales |

| Kuala Lumpur |

| Cyberjaya |

| Johor Bahru |

| Resto de Malasia |

| Por tamaño de centro de datos | Grande | ||

| Masivo | |||

| Mediano | |||

| Mega | |||

| Pequeño | |||

| Por tipo de nivel | Nivel 1 y 2 | ||

| Nivel 3 | |||

| Nivel 4 | |||

| Por tipo de centro de datos | Hiperescala/Autoconstruido | ||

| Empresarial/Periférico | |||

| Colocación | No utilizado | ||

| Utilizado | Colocación minorista | ||

| Colocación mayorista | |||

| Por usuario final | BFSI | ||

| TI e ITES | |||

| Comercio electrónico | |||

| Gobierno | |||

| Manufactura | |||

| Medios de comunicación y entretenimiento | |||

| Telecomunicaciones | |||

| Otros usuarios finales | |||

| Por punto de concentración | Kuala Lumpur | ||

| Cyberjaya | |||

| Johor Bahru | |||

| Resto de Malasia | |||

Definición de mercado

- CAPACIDAD DE CARGA DE TI - La capacidad de carga de TI o capacidad instalada se refiere a la cantidad de energía consumida por los servidores y equipos de red colocados en un bastidor instalado. Se mide en megavatios (MW).

- TASA DE ABSORCIÓN - Denota el grado en que la capacidad del centro de datos ha sido arrendada. Por ejemplo, si un centro de datos de 100 MW ha arrendado 75 MW, la tasa de absorción sería del 75%. También se denomina tasa de utilización y capacidad arrendada.

- ESPACIO DE PISO ELEVADO - Es un espacio elevado construido sobre el suelo. El espacio entre el suelo original y el suelo elevado se utiliza para alojar el cableado, la refrigeración y otros equipos del centro de datos. Esta disposición ayuda a tener una infraestructura de cableado y refrigeración adecuada. Se mide en pies cuadrados (ft²).

- TAMAÑO DEL CENTRO DE DATOS - El tamaño del centro de datos se segmenta en función del espacio de piso elevado asignado a las instalaciones del centro de datos. Centro de datos Mega: el número de bastidores debe ser superior a 9.000 o el espacio de piso elevado debe ser superior a 225.001 pies cuadrados; Centro de datos Masivo: el número de bastidores debe estar entre 9.000 y 3.001 o el espacio de piso elevado debe estar entre 225.000 y 75.001 pies cuadrados; Centro de datos Grande: el número de bastidores debe estar entre 3.000 y 801 o el espacio de piso elevado debe estar entre 75.000 y 20.001 pies cuadrados; Centro de datos Mediano: el número de bastidores debe estar entre 800 y 201 o el espacio de piso elevado debe estar entre 20.000 y 5.001 pies cuadrados; Centro de datos Pequeño: el número de bastidores debe ser inferior a 200 o el espacio de piso elevado debe ser inferior a 5.000 pies cuadrados.

- TIPO DE NIVEL - De acuerdo con el Uptime Institute, los centros de datos se clasifican en cuatro niveles en función de las competencias de los equipos redundantes de la infraestructura del centro de datos. En este segmento, los centros de datos se segmentan en Nivel 1, Nivel 2, Nivel 3 y Nivel 4.

- TIPO DE COLOCACIÓN - El segmento se divide en 3 categorías: colocación minorista, colocación mayorista y colocación hiperescala. La categorización se realiza en función de la cantidad de carga de TI arrendada a posibles clientes. El servicio de colocación minorista tiene una capacidad arrendada inferior a 250 kW; los servicios de colocación mayorista tienen una capacidad arrendada entre 251 kW y 4 MW; y los servicios de colocación hiperescala tienen una capacidad arrendada superior a 4 MW.

- CONSUMIDORES FINALES - El mercado de centros de datos opera sobre una base B2B. BFSI, gobierno, operadores de nube, medios de comunicación y entretenimiento, comercio electrónico, telecomunicaciones y manufactura son los principales consumidores finales en el mercado estudiado. El alcance solo incluye a los operadores de servicios de colocación que atienden la creciente digitalización de las industrias de usuarios finales.

| Palabra clave | Definición |

|---|---|

| Unidad de bastidor | Generalmente denominada U o RU, es la unidad de medida para la unidad de servidor alojada en los bastidores del centro de datos. 1U equivale a 1,75 pulgadas. |

| Densidad de bastidor | Define la cantidad de energía consumida por el equipo y el servidor alojados en un bastidor. Se mide en kilovatios (kW). Este factor desempeña un papel fundamental en el diseño del centro de datos y en la planificación de refrigeración y energía. |

| Capacidad de carga de TI | La capacidad de carga de TI o capacidad instalada se refiere a la cantidad de energía consumida por los servidores y equipos de red colocados en un bastidor instalado. Se mide en megavatios (MW). |

| Tasa de absorción | Indica qué parte de la capacidad del centro de datos ha sido arrendada. Por ejemplo, si un centro de datos de 100 MW ha arrendado 75 MW, la tasa de absorción sería del 75%. También se denomina tasa de utilización y capacidad arrendada. |

| Espacio de piso elevado | Es un espacio elevado construido sobre el suelo. El espacio entre el suelo original y el suelo elevado se utiliza para alojar el cableado, la refrigeración y otros equipos del centro de datos. Esta disposición ayuda a tener una infraestructura de cableado y refrigeración adecuada. Se mide en pies cuadrados/metros. |

| Acondicionador de aire para sala de computadoras (CRAC) | Es un dispositivo utilizado para monitorear y mantener la temperatura, la circulación del aire y la humedad dentro de la sala de servidores del centro de datos. |

| Pasillo | Es el espacio abierto entre las filas de bastidores. Este espacio abierto es fundamental para mantener la temperatura óptima (20-25 °C) en la sala de servidores. Principalmente hay dos pasillos dentro de la sala de servidores: un pasillo caliente y un pasillo frío. |

| Pasillo frío | Es el pasillo en el que la parte delantera del bastidor da hacia el pasillo. Aquí, el aire frío se dirige hacia el pasillo para que pueda entrar por la parte delantera de los bastidores y mantener la temperatura. |

| Pasillo caliente | Es el pasillo en el que la parte trasera de los bastidores da hacia el pasillo. Aquí, el calor disipado por los equipos del bastidor se dirige hacia la salida de ventilación del acondicionador de aire para sala de computadoras (CRAC). |

| Carga crítica | Incluye los servidores y otros equipos informáticos cuyo tiempo de actividad es fundamental para el funcionamiento del centro de datos. |

| Efectividad del uso de energía (PUE) | Es una métrica que define la eficiencia de un centro de datos. Se calcula mediante: (Consumo total de energía del centro de datos) / (Consumo total de energía de los equipos de TI). Además, un centro de datos con un PUE de 1,2-1,5 se considera altamente eficiente, mientras que un centro de datos con un PUE >2 se considera altamente ineficiente. |

| Redundancia | Se define como un diseño de sistema en el que se añade un componente adicional (sistema de alimentación ininterrumpida, generadores, acondicionador de aire para sala de computadoras) de modo que, en caso de corte de energía o fallo del equipo, los equipos de TI no se vean afectados. |

| Sistema de alimentación ininterrumpida (UPS) | Es un dispositivo conectado en serie con la fuente de alimentación eléctrica, que almacena energía en baterías de modo que el suministro del sistema de alimentación ininterrumpida sea continuo para los equipos de TI incluso cuando se interrumpe la alimentación eléctrica. El sistema de alimentación ininterrumpida soporta principalmente solo los equipos de TI. |

| Generadores | Al igual que el sistema de alimentación ininterrumpida, los generadores se colocan en el centro de datos para garantizar un suministro eléctrico ininterrumpido, evitando el tiempo de inactividad. Las instalaciones de centros de datos cuentan con generadores diésel y, comúnmente, se almacenan 48 horas de diésel en la instalación para evitar interrupciones. |

| N+1 | Denominado 'necesidad más uno', denota la configuración de equipos adicionales disponible para evitar el tiempo de inactividad en caso de fallo. Un centro de datos se considera N+1 cuando hay una unidad adicional por cada 4 componentes. Por ejemplo, si un centro de datos tiene 4 sistemas de alimentación ininterrumpida, entonces para lograr N+1 se requeriría un sistema de alimentación ininterrumpida adicional. |

| 2N | Se refiere a un diseño completamente redundante en el que se despliegan dos sistemas de distribución de energía independientes. Por lo tanto, en caso de fallo completo de un sistema de distribución, el otro sistema seguirá suministrando energía al centro de datos. |

| Refrigeración entre filas | Es el sistema de diseño de refrigeración instalado entre bastidores en una fila, donde extrae aire cálido del pasillo caliente y suministra aire frío al pasillo frío, manteniendo así la temperatura. |

| Nivel 1 | La clasificación de nivel determina la preparación de una instalación de centro de datos para sostener su operación. Un centro de datos se clasifica como centro de datos de Nivel 1 cuando tiene componentes de energía no redundantes (N) (sistema de alimentación ininterrumpida, generadores), componentes de refrigeración y sistema de distribución de energía (desde redes eléctricas de servicios públicos). El centro de datos de Nivel 1 tiene un tiempo de actividad del 99,67% y un tiempo de inactividad anual de <28,8 horas. |

| Nivel 2 | Un centro de datos se clasifica como centro de datos de Nivel 2 cuando tiene componentes de energía y refrigeración redundantes (N+1) y un único sistema de distribución no redundante. Los componentes redundantes incluyen generadores adicionales, sistemas de alimentación ininterrumpida, enfriadores, equipos de rechazo de calor y tanques de combustible. El centro de datos de Nivel 2 tiene un tiempo de actividad del 99,74% y un tiempo de inactividad anual de <22 horas. |

| Nivel 3 | Un centro de datos que tiene componentes de energía y refrigeración redundantes y múltiples sistemas de distribución de energía se denomina centro de datos de Nivel 3. La instalación es resistente a las interrupciones planificadas (mantenimiento de instalaciones) y no planificadas (corte de energía, fallo de refrigeración). El centro de datos de Nivel 3 tiene un tiempo de actividad del 99,98% y un tiempo de inactividad anual de <1,6 horas. |

| Nivel 4 | Es el tipo más tolerante de centro de datos. Un centro de datos de Nivel 4 tiene múltiples componentes independientes y redundantes de energía y refrigeración, así como múltiples rutas de distribución de energía. Todos los equipos de TI tienen doble alimentación, lo que los hace tolerantes a fallos en caso de cualquier interrupción, garantizando así una operación ininterrumpida. El centro de datos de Nivel 4 tiene un tiempo de actividad del 99,74% y un tiempo de inactividad anual de <26,3 minutos. |

| Centro de datos pequeño | El centro de datos que tiene un área de piso de ≤ 5.000 pies cuadrados o cuyo número de bastidores instalables es ≤ 200 se clasifica como centro de datos pequeño. |

| Centro de datos mediano | El centro de datos que tiene un área de piso entre 5.001 y 20.000 pies cuadrados, o cuyo número de bastidores instalables está entre 201 y 800, se clasifica como centro de datos mediano. |

| Centro de datos grande | El centro de datos que tiene un área de piso entre 20.001 y 75.000 pies cuadrados, o cuyo número de bastidores instalables está entre 801 y 3.000, se clasifica como centro de datos grande. |

| Centro de datos masivo | El centro de datos que tiene un área de piso entre 75.001 y 225.000 pies cuadrados, o cuyo número de bastidores instalables está entre 3.001 y 9.000, se clasifica como centro de datos masivo. |

| Centro de datos mega | El centro de datos que tiene un área de piso de ≥ 225.001 pies cuadrados o cuyo número de bastidores instalables es ≥ 9.001 se clasifica como centro de datos mega. |

| Colocación minorista | Se refiere a aquellos clientes que tienen un requerimiento de capacidad de 250 kW o menos. Estos servicios son elegidos principalmente por las pequeñas y medianas empresas (PYME). |

| Colocación mayorista | Se refiere a aquellos clientes que tienen un requerimiento de capacidad entre 250 kW y 4 MW. Estos servicios son elegidos principalmente por las medianas y grandes empresas. |

| Colocación hiperescala | Se refiere a aquellos clientes que tienen un requerimiento de capacidad superior a 4 MW. La demanda de hiperescala proviene principalmente de actores de nube a gran escala, empresas de TI, BFSI y reproductores de contenido en línea (como Netflix, Hulu y HBO+). |

| Velocidad de datos móviles | Es la velocidad de internet móvil que experimenta un usuario a través de su teléfono inteligente. Esta velocidad depende principalmente de la tecnología de operador utilizada en el teléfono inteligente. Las tecnologías de operador disponibles en el mercado son 2G, 3G, 4G y 5G, donde 2G proporciona la velocidad más lenta y 5G es la más rápida. |

| Red de conectividad de fibra óptica | Es una red de cables de fibra óptica desplegada en todo el país, conectando regiones rurales y urbanas con conexión a internet de alta velocidad. Se mide en kilómetros (km). |

| Tráfico de datos por teléfono inteligente | Es una medida del consumo promedio de datos por un usuario de teléfono inteligente en un mes. Se mide en gigabytes (GB). |

| Velocidad de datos de banda ancha | Es la velocidad de internet que se suministra a través de la conexión de cable fijo. Comúnmente, se utilizan cables de cobre y cables de fibra óptica tanto en uso residencial como comercial. Aquí, el cable de fibra óptica proporciona una velocidad de internet más rápida que el cable de cobre. |

| Cable submarino | Un cable submarino es un cable de fibra óptica tendido entre dos o más puntos de aterrizaje. A través de este cable se establece la comunicación y la conectividad a internet entre países de todo el mundo. Estos cables pueden transmitir de 100 a 200 terabits por segundo (Tbps) de un punto a otro. |

| Huella de carbono | Es la medida del dióxido de carbono generado durante el funcionamiento regular de un centro de datos. Dado que el carbón, el petróleo y el gas son las principales fuentes de generación de energía, el consumo de esta energía contribuye a las emisiones de carbono. Los operadores de centros de datos están incorporando fuentes de energía renovable para reducir la huella de carbono generada en sus instalaciones. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificación de variables clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se verifican con los datos históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construcción de un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico están en términos nominales. La inflación no forma parte de los precios y el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y finalizar: En este paso importante, todos los datos del mercado, variables y análisis de los analistas se validan a través de una amplia red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción