Tamaño y Participación del Mercado de Centros de Datos de Bangladesh

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

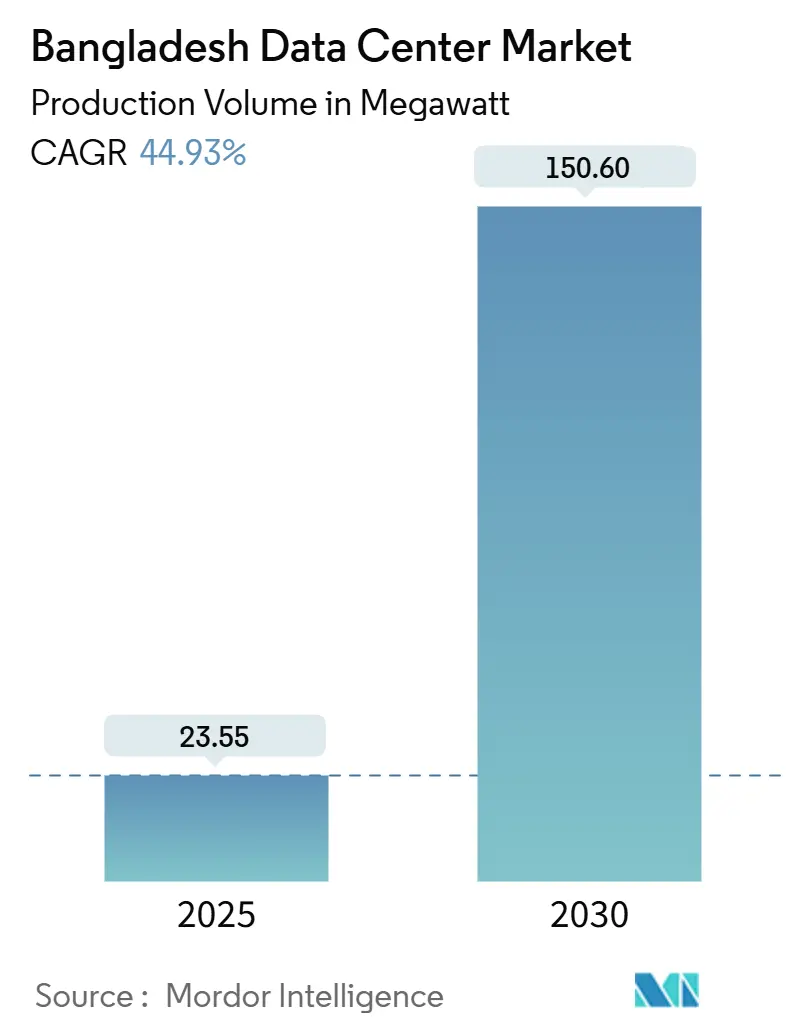

| Volumen del Mercado (2025) | 23.55 megavatio |

| Volumen del Mercado (2030) | 150.60 megavatio |

| Tasa de crecimiento (2025 - 2030) | 44.93% CAGR |

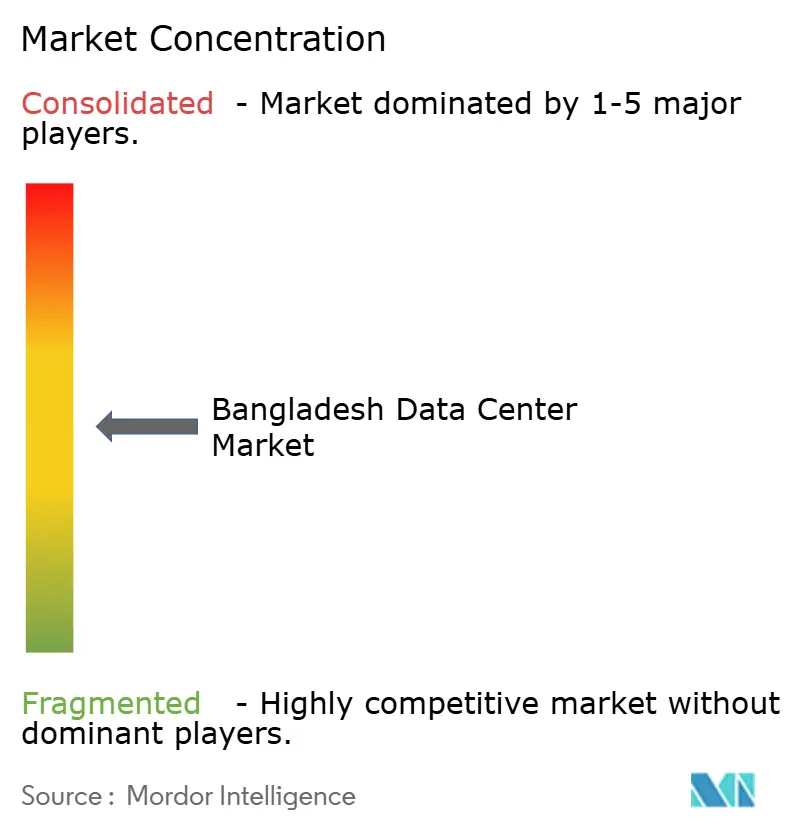

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Datos de Bangladesh por Mordor Intelligence

El tamaño del mercado de centros de datos de Bangladesh alcanzó una carga de TI instalada de 23,55 MW en 2025 y se prevé que llegue a 150,6 MW en 2030, lo que se traduce en una CAGR del 44,93%. Las perspectivas están impulsadas por mejoras en cables submarinos, proyectos de digitalización del sector público y mandatos de localización en la nube que, en conjunto, posicionan al país como un nodo de interconexión regional. Una capacidad nueva y sustancial se está concentrando en torno a Dhaka, mientras que las ciudades secundarias se aceleran como ubicaciones de borde que reducen la latencia para cargas de trabajo de 5G, comercio electrónico y tecnología financiera. Las plataformas globales en la nube que preparan implementaciones de Zona Local y Borde ven a Bangladesh como el puente lógico entre el sur y el sudeste de Asia, y su entrada señala una demanda hiperescala sostenida. Al mismo tiempo, la inestabilidad de la red eléctrica y las altas tarifas de electricidad obligan a los operadores a implementar esquemas sofisticados de gestión de energía y a presionar por acuerdos de compra de energía renovable como el próximo diferenciador competitivo. Los inversores estratégicos consideran ahora la capacidad de Nivel III y Nivel IV conforme como infraestructura imprescindible para todo, desde la salud digital del sector público hasta la transmisión OTT del sector privado.

Conclusiones Clave del Informe

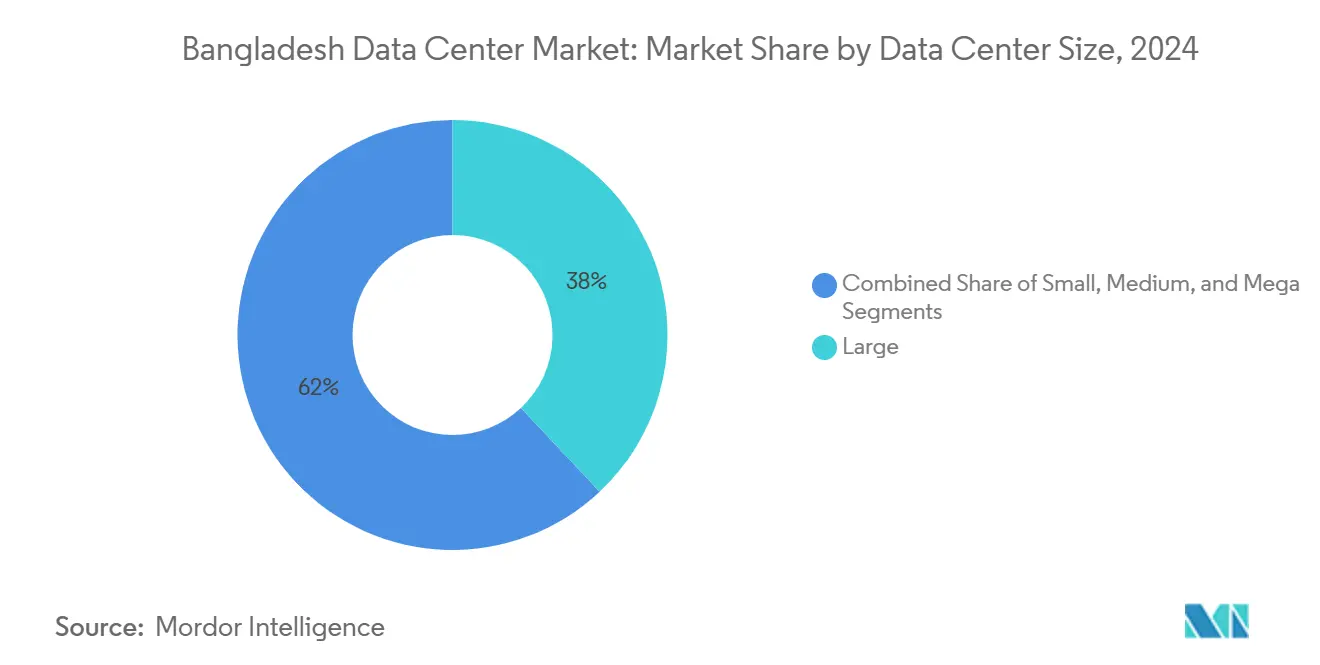

- Por tamaño de centro de datos, las instalaciones grandes representaron el 38% de la participación del mercado de centros de datos de Bangladesh en 2024, mientras que la categoría de escala mega se proyecta que se expandirá a una CAGR del 18,30% hasta 2030.

- Por estándar de nivel, el Nivel III capturó el 56% del tamaño del mercado de centros de datos de Bangladesh en 2024; el Nivel IV avanza a una CAGR del 16,40% hasta 2030.

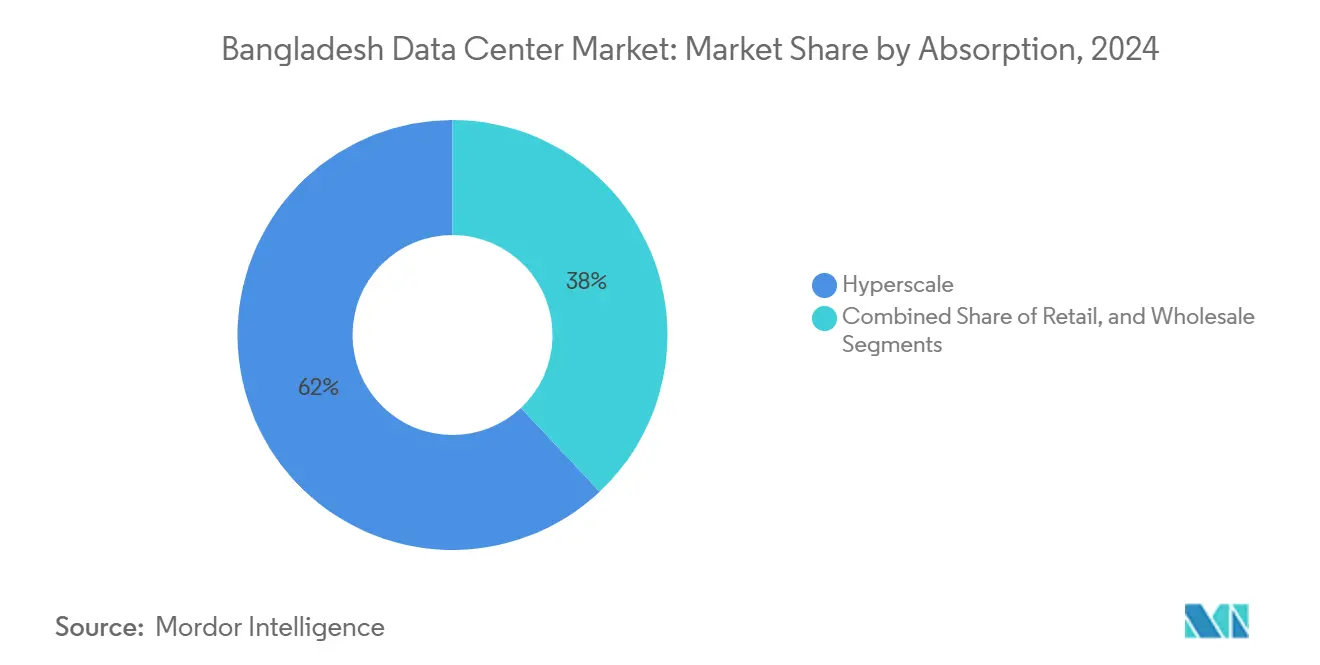

- Por absorción, la coubicación hiperescala representó el 62% de la participación del mercado de centros de datos de Bangladesh en 2024, con la utilización de proveedores de servicios en la nube creciendo a una CAGR del 17,80% hasta 2030.

- Por zona de alta concentración, Dhaka representó el 49,00% de la participación del mercado de centros de datos de Bangladesh en 2024, con la utilización de Sylhet y otras ciudades creciendo a una CAGR del 18,70% hasta 2030.

Tendencias e Información del Mercado de Centros de Datos de Bangladesh

Auge de datos móviles y despliegue de 5G

Las suscripciones de telecomunicaciones superan ahora los 190 millones, aunque solo una fracción de los dispositivos son compatibles con 5G, lo que significa que los operadores de red deben densificar sus nodos de borde antes de la adopción masiva por parte de los consumidores. El lanzamiento en 2024 por parte de Grameenphone de un Centro de Datos Super Core marca un paso significativo hacia la terminación local del tráfico, lo que ayuda a mantener la latencia por debajo de 10 milisegundos.[1]Grameenphone, "Lanzamiento del Centro de Datos Super Core," telecomtalk.info El Proyecto de Mejora de la Conectividad Rural extiende además la infraestructura de fibra troncal a través de 64 distritos, abriendo la demanda de sitios de micro-borde que complementan la huella hiperescala de Dhaka.

Agenda digital Bangladesh Inteligente 2041

Más de 5.400 Centros Digitales de Unión ya ofrecen más de 150 servicios digitales públicos y privados, reduciendo los tiempos de transacción de los ciudadanos en un 85% y los costos anuales en un 63%. La próxima Estrategia Nacional de Cadena de Bloques requiere nodos de registro distribuido geográficamente, lo que lleva a los ministerios a reservar espacio en bastidores en instalaciones de Nivel III. Un fondo de inicio de USD 7,5 millones destinado a infraestructura de gobernanza digital convierte la coubicación doméstica en la opción predeterminada para las cargas de trabajo de gobierno electrónico.

El doble aterrizaje de los cables SEA-ME-WE 6 e IAX mejora la latencia

Bangladesh Submarine Cable Company Limited invirtió USD 80 millones en el proyecto SEA-ME-WE 6, añadiendo 7.200 Gbps de capacidad que alimenta directamente las puertas de enlace de Dhaka y Cox's Bazar. Los menores tiempos de ida y vuelta pueden reducir en 30 milisegundos el tráfico entre Singapur y Dhaka, un umbral crítico para el comercio de alta frecuencia y las plataformas de juegos en tiempo real.

Impulso de soberanía de datos por parte de los reguladores

La Ley de Protección de Datos Personales clasifica los datos de identificación personal como "Críticos", exigiendo que dichos datos permanezcan en territorio nacional. Los reguladores permiten que otras categorías se repliquen en el extranjero solo cuando están vinculadas a un nodo primario doméstico.[2]Gobierno de Bangladesh, "Estrategia Nacional de Cadena de Bloques," bcc.portal.gov.bd Este marco consolida la demanda a largo plazo de capacidad local certificada.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Inestabilidad de la red eléctrica y altas tarifas de electricidad | -8.20% | Nacional, aguda en zonas industriales | Corto plazo (≤ 2 años) |

| Escasez de talento doméstico en Nivel III/IV | -4.50% | Nacional, concentrada en roles técnicos | Mediano plazo (2-4 años) |

| Escasez de acuerdos de compra de energía renovable | -2.80% | Nacional | Largo plazo (≥ 4 años) |

| Prima de riesgo político en el financiamiento | -1.70% | Nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Inestabilidad de la red eléctrica y altas tarifas de electricidad

La capacidad instalada supera los 28 GW, pero las pérdidas de distribución hacen que solo entre 12 y 13 GW lleguen a los usuarios finales. Los operadores sobredimensionan por tanto el respaldo diésel, lo que eleva los gastos operativos hasta en un 60% cuando los precios mundiales del combustible se disparan.[3] Instituto de Análisis Económico y Financiero de la Energía, "Reformas de la Junta de Desarrollo de Energía de Bangladesh," ieefa.org Los directores financieros de centros de datos se acercan ahora a los desarrolladores de energía renovable para acuerdos de energía solar detrás del medidor, pero los obstáculos normativos están retrasando los acuerdos de compra de energía a escala de servicios públicos.

Escasez de talento doméstico en operaciones de Nivel III/IV

Las instalaciones certificadas por Uptime requieren especialistas en protocolos de mantenibilidad concurrente, pero los planes de estudio locales rara vez incluyen módulos específicos de centros de datos. Los operadores suelen importar experiencia de Singapur o India con una prima salarial del 25 al 30%. Las asociaciones industriales presionan a las universidades para que añadan cursos modulares que combinen ingeniería eléctrica con gestión de instalaciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Centro de Datos: Las Instalaciones de Escala Mega Impulsan la Consolidación

La categoría de escala mega está en camino de alcanzar una CAGR del 18,30% hasta 2030, superando a todos los demás tamaños. El Centro Nacional de Datos del país ejemplifica las economías de escala, operando con redundancia de Nivel IV y atendiendo a múltiples ministerios y clientes extranjeros por igual. Gennext Technologies ha destinado USD 500 millones durante cinco años para el complejo Meghna Cloud, lo que refuerza que los inversores conciben a Bangladesh como un centro digital orientado a la exportación. Las instalaciones grandes continúan representando el 38% de la participación del mercado de centros de datos de Bangladesh gracias a carteras de servicios integrados adecuadas para inquilinos del sector bancario, financiero, de seguros y telecomunicaciones. Las instalaciones de escala mediana atienden las cargas de trabajo gubernamentales regionales, y las instalaciones pequeñas siguen siendo relevantes para los nodos locales de recuperación ante desastres.

La demanda de construcciones de escala mega se complementa con la capacidad entrante de SEA-ME-WE 6, convirtiendo a Bangladesh en una puerta de enlace atractiva para el contenido que transita de India al sudeste de Asia. Para acomodar este tráfico, los operadores diseñan carcasas de energía que pueden alojar bastidores de 100 kW y circuitos de enfriamiento líquido. Esa filosofía de diseño prepara el tamaño del mercado de centros de datos de Bangladesh para flujos de trabajo como clústeres de inferencia basados en GPU y transcodificación de video de alta densidad.

Por Estándar de Nivel: El Dominio del Nivel III Refleja las Necesidades de Confiabilidad

Los sitios de Nivel III satisfacen el apetito empresarial convencional por un tiempo de actividad del 99,982%, y capturaron el 56% de la participación del mercado de centros de datos de Bangladesh en 2024. La certificación del Uptime Institute se incorpora con frecuencia en las listas de verificación de solicitudes de propuesta, especialmente entre los operadores de telecomunicaciones que despliegan el núcleo 5G y la computación de borde móvil. Los reguladores bancarios también esperan mantenibilidad concurrente para la infraestructura de conmutación de pagos.

Las construcciones de Nivel IV crecen a una CAGR del 16,40% porque ciertos bancos y organismos gubernamentales desean arquitecturas tolerantes a fallos que prometan una disponibilidad del 99,995%. El estatus de Nivel IV del Centro Nacional de Datos establece un referente público. Los proveedores de coubicación como CoLoCity Limited comercializan energía de doble bus y supresión de incendios compartimentada para atraer a inquilinos premium. Las instalaciones de Nivel I y Nivel II persisten en ciudades secundarias donde la sensibilidad al costo supera la redundancia estricta.

Por Absorción: La Coubicación Hiperescala Lidera la Utilización

Los inquilinos hiperescala ocuparon el 62% de la capacidad puesta en servicio en 2024. Su presencia sustenta el tamaño del mercado de centros de datos de Bangladesh porque contratan salas de varios megavatios a plazos de diez años. A cambio, exigen conectividad de baja latencia a cables submarinos y BDIX, además de cláusulas de expansión para zonas de alta densidad de GPU. La utilización de proveedores de servicios en la nube aumenta a una CAGR del 17,80% a medida que Microsoft y Amazon populan Zonas Locales que mantienen las cargas de trabajo reguladas en territorio nacional.

La coubicación minorista sigue siendo vital para las pequeñas y medianas empresas que prefieren modelos basados en gastos operativos pero que no pueden cumplir con las normas de soberanía de datos si alojan en el extranjero. La coubicación mayorista atrae a empresas de tecnología financiera y OTT que necesitan segregación a nivel de jaula. La capacidad no utilizada se construye deliberadamente por adelantado a la demanda para que los operadores puedan ofrecer disponibilidad inmediata de bastidores, lo que se ha convertido en un diferenciador cuando los inquilinos globales en la nube ejecutan expansiones regionales rápidas.

Por Usuario Final: El Sector Bancario, Financiero, de Seguros y Servicios Impulsa la Infraestructura Premium

Los bancos, aseguradoras y proveedores de microfinanzas anclan el extremo premium de la industria de centros de datos de Bangladesh. El programa de seguridad centralizada del IFIC Bank redujo la revisión manual de registros en tres horas diarias una vez que migró a un sitio de Nivel III en Dhaka. Las empresas emergentes nativas en la nube también se expanden de manera agresiva, reflejando la afluencia de capital en los sectores locales de tecnología financiera y comercio electrónico.

Los operadores de telecomunicaciones posicionan los nodos de borde como activos competitivos que reducen la latencia para las divisiones 5G y la telemetría del Internet de las Cosas. Sus cargas de trabajo internas están migrando desde instalaciones locales obsoletas hacia salas de coubicación de propósito específico que suministran conexiones cruzadas a múltiples sistemas de cables submarinos. La adopción en el sector manufacturero sigue siendo incipiente, aunque los proyectos piloto de automatización en fábricas de prendas de vestir apuntan a una demanda futura de huellas de nube privada alojadas en territorio nacional.

Análisis Geográfico

Dhaka mantiene el 49% de la participación del mercado de centros de datos de Bangladesh gracias a sus salas de encuentro neutras para operadores, la proximidad al distrito financiero de la capital y un grupo de talento de ingenieros eléctricos y mecánicos certificados. El Centro Nacional de Datos en el cercano Kaliakoir añade capacidad de Nivel IV que alberga desde cargas de trabajo de gobierno electrónico hasta nodos de recuperación ante desastres de clientes extranjeros.

Chattogram emerge como el centro alternativo porque su puerto conecta la logística marítima y su ubicación proporciona acceso directo a los aterrizajes de cables submarinos costeros. Los menores costos inmobiliarios hacen viables aquí las parcelas de terreno contiguas, por lo que los operadores planifican campus que pueden escalar más allá de los 50 MW. Khulna aprovecha los programas de digitalización de la cadena de suministro agrícola, atrayendo a plataformas de comercio electrónico que buscan centros de distribución regionales.

Sylhet y otras ciudades registran el crecimiento más rápido con una CAGR del 18,70% hasta 2030. Iniciativas gubernamentales como la Mejora de la Conectividad Rural siembran infraestructura de fibra troncal en cada distrito, haciendo económicamente viable el despliegue de nodos de borde. Estas instalaciones distribuidas mejoran las posturas nacionales de recuperación ante desastres al proporcionar diversidad geográfica más allá de la zona sísmica y la concentración política de Dhaka.

Panorama Competitivo

Los operadores locales establecidos como Dhaka Colo y XeonBD siguen siendo influyentes porque comprenden el laberinto regulatorio y cultivan relaciones que aceleran los permisos. Los nuevos participantes, incluidos CoLoCity Limited y BDPEER, se diferencian por la densidad de red y la automatización. Los inversores extranjeros aportan experiencia especializada en diseño y balances más sólidos. El compromiso de USD 500 millones de Gennext Technologies con Meghna Cloud es la mayor apuesta extranjera hasta la fecha y señala confianza en la trayectoria de Bangladesh como punto de intercambio de tráfico subregional.

La intensidad competitiva aumenta a medida que los clientes consideran la redundancia de Nivel III y un PUE por debajo de 1,5 como expectativas de referencia en lugar de diferenciadores. Los operadores experimentan por tanto con enfriamiento evaporativo indirecto y cadenas de baterías de iones de litio para reducir las facturas de electricidad y cumplir con los cuadros de mando de sostenibilidad en evolución. La acreditación de BDx Data Centers bajo el programa DGX-Ready de NVIDIA muestra cómo la preparación específica para inteligencia artificial influye ahora en la selección de sitios.

La consolidación es probable porque las empresas más pequeñas tienen dificultades para financiar fases sucesivas de capacidad bajo estrictos estándares de Nivel. Aquellas con carteras inferiores a 10 MW se convierten en objetivos de adquisición para plataformas panasiáticas que buscan establecer una cabeza de playa rápida que cumpla con las normas de soberanía de datos.

Líderes de la Industria de Centros de Datos de Bangladesh

Dhaka Colo

XeonBD

Coloasia Ltd (Global Fair Communications)

Nusratech Pte Ltd. (Gotipath)

Felicity IDC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Bangladesh emite un marco de clasificación de datos bajo la Ley de Protección de Datos Personales que exige el almacenamiento en territorio nacional de información de identificación personal, lo que genera nueva demanda de coubicación.

- Abril de 2025: BDx Data Centers obtiene la certificación DGX-Ready de NVIDIA, posicionando a Bangladesh para albergar clústeres de entrenamiento de inteligencia artificial empresarial.

- Marzo de 2025: Starlink recibe autorización regulatoria para una puerta de enlace local bajo las directrices de NGSO, ampliando las opciones de infraestructura troncal satelital.

- Marzo de 2025: Meghna Cloud pone en marcha la fase 1 del primer centro de datos en la nube dedicado de Bangladesh, respaldado por USD 500 millones durante cinco años.

Alcance del Informe del Mercado de Centros de Datos de Bangladesh

El Informe del Mercado de Centros de Datos de Bangladesh está Segmentado por Tamaño de Centro de Datos (Pequeño, Mediano, Grande, Mega, Masivo), Estándar de Nivel (Nivel I y II, Nivel III y Nivel IV), Absorción (No Utilizado, Utilizado (Tipo de Coubicación (Hiperescala, Minorista, Mayorista), Usuario Final (Sector Bancario, Financiero, de Seguros y Servicios, Proveedores de Servicios en la Nube, Comercio Electrónico, Gobierno, Manufactura, Medios y Entretenimiento, Telecomunicaciones y Otros Usuarios Finales)), y Zona de Alta Concentración (Dhaka, Chattogram y Resto de Bangladesh). Los Pronósticos del Mercado se Proporcionan en Términos de Volumen (Capacidad en MW).

| Pequeño |

| Mediano |

| Grande |

| Mega |

| Masivo |

| Nivel I y II |

| Nivel III |

| Nivel IV |

| No Utilizado | ||

| Utilizado | Por Tipo de Coubicación | Hiperescala |

| Minorista | ||

| Mayorista | ||

| Por Usuario Final | Sector Bancario, Financiero, de Seguros y Servicios | |

| Proveedores de Servicios en la Nube | ||

| Comercio Electrónico | ||

| Gobierno | ||

| Manufactura | ||

| Medios y Entretenimiento | ||

| Telecomunicaciones | ||

| Otros Usuarios Finales | ||

| Dhaka |

| Chattogram |

| Resto de Bangladesh |

| Por Tamaño de Centro de Datos | Pequeño | ||

| Mediano | |||

| Grande | |||

| Mega | |||

| Masivo | |||

| Por Estándar de Nivel | Nivel I y II | ||

| Nivel III | |||

| Nivel IV | |||

| Por Absorción | No Utilizado | ||

| Utilizado | Por Tipo de Coubicación | Hiperescala | |

| Minorista | |||

| Mayorista | |||

| Por Usuario Final | Sector Bancario, Financiero, de Seguros y Servicios | ||

| Proveedores de Servicios en la Nube | |||

| Comercio Electrónico | |||

| Gobierno | |||

| Manufactura | |||

| Medios y Entretenimiento | |||

| Telecomunicaciones | |||

| Otros Usuarios Finales | |||

| Por Zona de Alta Concentración | Dhaka | ||

| Chattogram | |||

| Resto de Bangladesh | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es la capacidad de carga de TI proyectada para los centros de datos de Bangladesh en 2030?

Se prevé que la capacidad instalada alcance 150,6 MW en 2030, lo que refleja una CAGR del 44,93%.

¿Qué segmento domina actualmente la absorción de capacidad?

La coubicación hiperescala representa el 62% de la capacidad utilizada, impulsada por la entrada de operadores globales en la nube.

¿Cómo influye la Ley de Protección de Datos Personales en la demanda de infraestructura?

Exige el almacenamiento en territorio nacional de datos de identificación personal, consolidando los requisitos de coubicación doméstica y acelerando el crecimiento de la capacidad.

¿Por qué el precio de la energía es un problema crítico para los operadores?

Las pérdidas de distribución y la dependencia de combustibles importados elevan las tarifas de electricidad, añadiendo hasta un 60% al gasto operativo para la resiliencia respaldada por diésel.

¿Qué ciudad ofrece el mayor potencial de crecimiento fuera de Dhaka?

Sylhet y otras ciudades de segundo nivel se están expandiendo a una CAGR del 18,70% a medida que los nodos de borde se despliegan junto con la cobertura nacional de 5G.

Última actualización de la página el: