Tamaño y participación del mercado de centros de datos de Singapur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

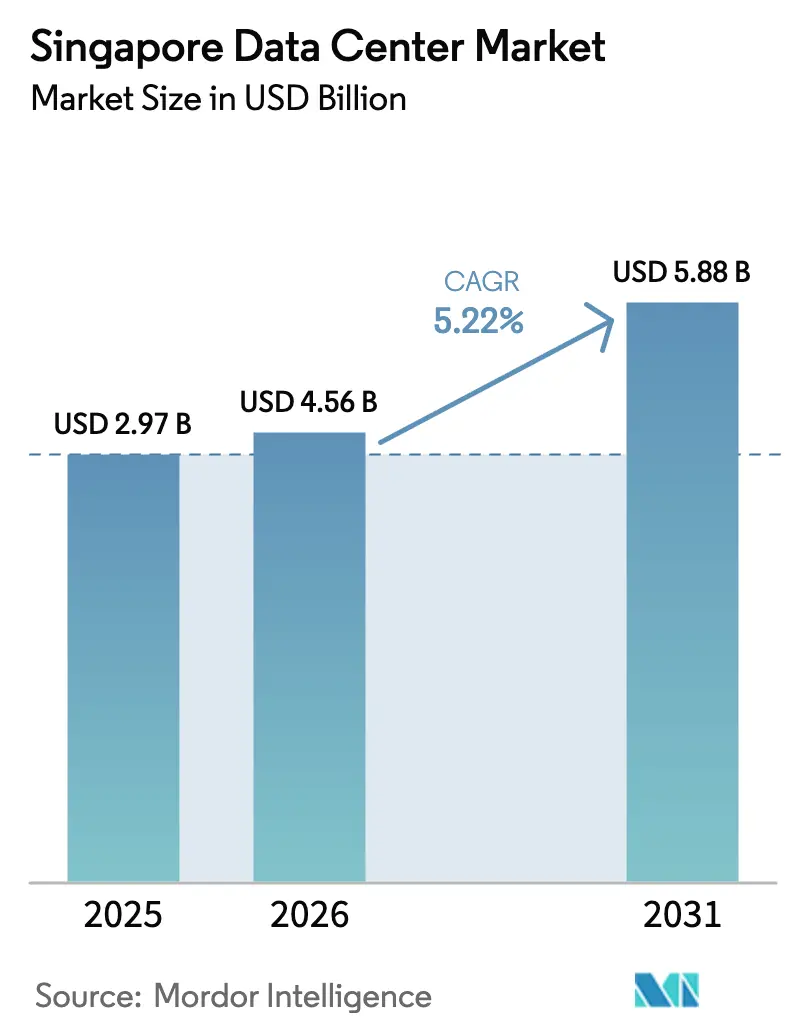

| Tamaño del mercado en el año base (2025) | 2.97 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.56 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.88 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.22% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de centros de datos de Singapur por Mordor Intelligence

El tamaño del mercado de centros de datos de Singapur fue valorado en USD 4,33 mil millones en 2025 y se estima que crecerá de USD 4,56 mil millones en 2026 hasta alcanzar USD 5,88 mil millones en 2031, a una CAGR del 5,22% durante el período de pronóstico (2026-2031). En términos de capacidad de carga de TI, se espera que el mercado crezca de 2,97 mil megavatios en 2025 a 3,01 mil megavatios en 2030, a una CAGR del 0,28% durante el período de pronóstico (2025-2030). Las participaciones y estimaciones de los segmentos del mercado se calculan y reportan en términos de MW. La infraestructura optimizada para inteligencia artificial, el sostenido gasto de capital de los operadores de hiperescala y el papel de Singapur como centro de conectividad del sudeste asiático anclan la demanda incluso cuando las restricciones de terreno y energía limitan la oferta. El impulso se ve reforzado por el compromiso de expansión de Amazon Web Services por SGD 12 mil millones y el compromiso acumulado de Google por USD 5 mil millones, ambos de los cuales subrayan la primacía de la ciudad-estado para los despliegues de nube regionales.[1]Amazon Web Services, "AWS to Invest SGD 12 Billion in Singapore," aboutamazon.com Las ampliaciones de cables submarinos, un denso ecosistema neutro para operadores y los permisos acelerados para diseños "verdes" continúan atrayendo nuevas cargas de trabajo, mientras que la Hoja de Ruta de Centros de Datos Ecológicos mantiene a los operadores enfocados en objetivos de efectividad en el uso de energía inferiores a 1,3. Los bastidores con alta densidad de GPU ahora consumen entre 40 y 60 kW, lo que impulsa las readaptaciones de enfriamiento por inmersión y líquido que diferencian a las instalaciones en eficiencia operativa y credenciales de sostenibilidad. En este contexto, los operadores adoptan estrategias transfronterizas en Johor y Batam para mitigar los límites de capacidad local, aunque mantienen los precios de los bastidores de Singapur con una prima debido a la incomparable densidad de red y la estabilidad regulatoria.

Conclusiones clave del informe

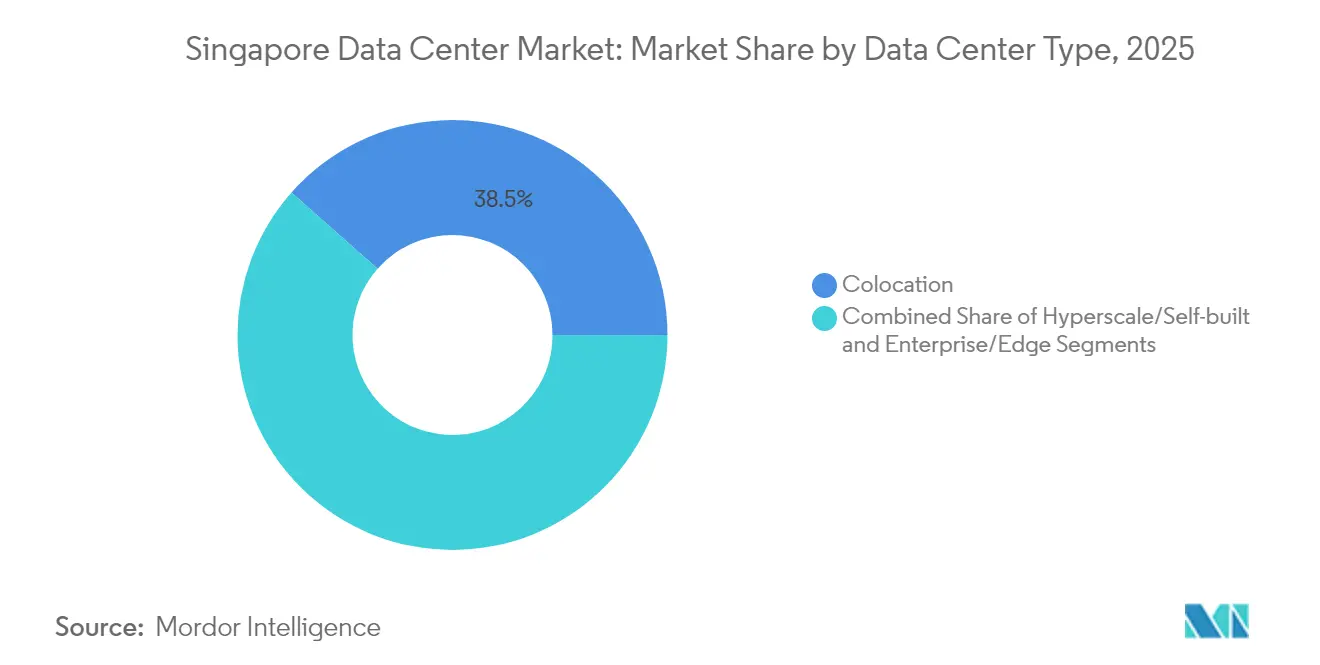

- Por tipo de centro de datos, los servicios de colocación lideraron con una participación de ingresos del 38,47% del mercado de centros de datos de Singapur en 2025; se prevé que las instalaciones de hiperescala y autoconstructidas se expandan a una CAGR del 3,14% hasta 2031, lo que subraya el impulso de la infraestructura dedicada a la inteligencia artificial.

- Por usuario final, TI y telecomunicaciones representaron el 47,10% de la participación del mercado de centros de datos de Singapur en 2025, mientras que se espera que la banca, los servicios financieros y los seguros avancen a una CAGR del 2,45% hasta 2031, impulsados por vientos favorables de computación soberana y regulación de tecnología financiera.

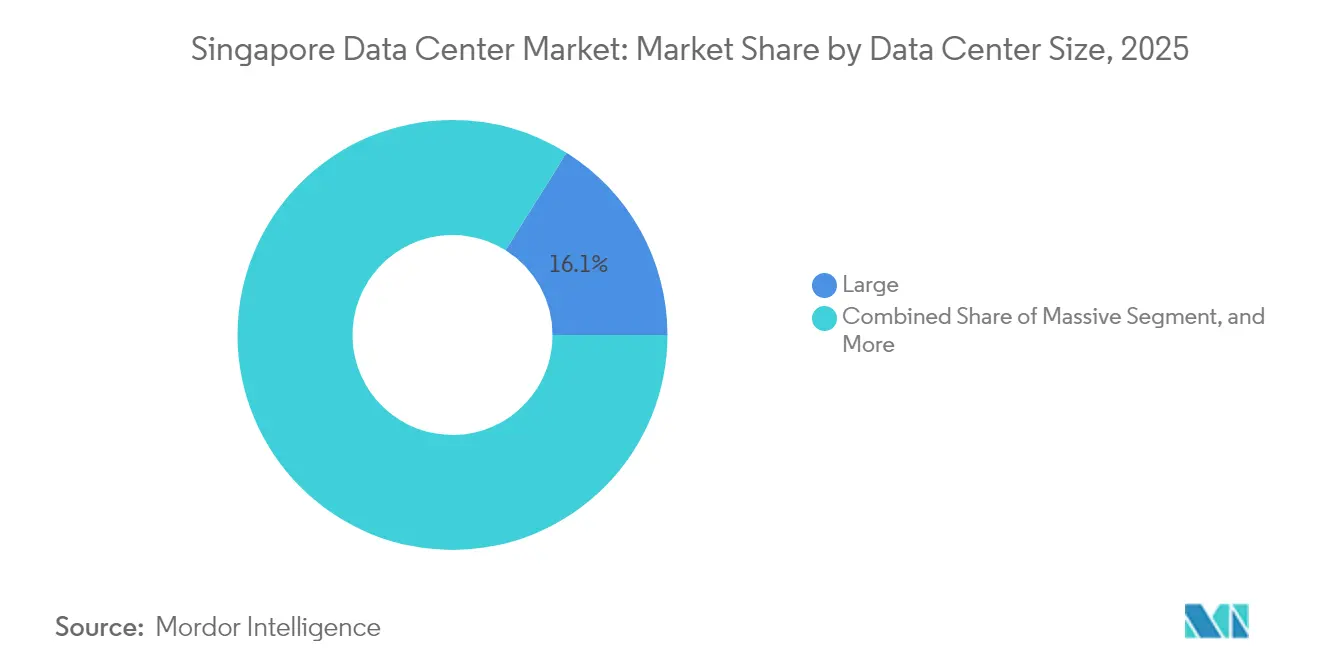

- Por tamaño, las instalaciones grandes representaron el 16,10% del tamaño del mercado de centros de datos de Singapur en 2025; se proyecta que las instalaciones medianas crezcan al ritmo más rápido, con una CAGR del 1,17%, lo que refleja la migración de cargas de trabajo desde el perímetro hasta el núcleo.

- Por nivel, el Nivel 3 dominó el mercado de centros de datos de Singapur con una participación del 82,55% en 2025; sin embargo, se espera que el Nivel 4 registre la CAGR más alta del 2,48% hasta 2031, impulsado por la demanda de rutas de alimentación tolerantes a fallos en clústeres de GPU.

- Por zona de concentración, Jurong lideró con una participación del 11,25% del mercado de centros de datos de Singapur en 2025, mientras que Tai Seng está en camino de alcanzar una CAGR del 1,64%, respaldado por la proximidad al distrito central de negocios y las densas rutas de fibra óptica.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de centros de datos de Singapur

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento sostenido del gasto de capital en la nube de los operadores de hiperescala | +1.8% | Enfoque global, núcleo de Singapur | Mediano plazo (2-4 años) |

| Demanda de bastidores de alta densidad preparados para inteligencia artificial | +1.5% | Singapur y desbordamiento regional | Corto plazo (≤ 2 años) |

| Expansión de puntos de aterrizaje de cables submarinos que impulsa la interconexión | +0.9% | Núcleo de Singapur, conectividad de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Incentivos de asignación de energía de la Hoja de Ruta de Centros de Datos Ecológicos | +0.7% | Nacional de Singapur | Mediano plazo (2-4 años) |

| Localización de cargas de trabajo empresariales impulsada por el perímetro y 5G | +0.6% | Singapur y región | Corto plazo (≤ 2 años) |

| Computación soberana y regulaciones de tecnología financiera que impulsan el alojamiento en la isla | +0.4% | Nacional de Singapur, enfoque en BFSI | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento sostenido del gasto de capital en la nube de los operadores de hiperescala

El programa récord de SGD 12 mil millones de Amazon, asignado hasta 2030, extiende su presencia de 15 años y amplía los clústeres de GPU, el almacenamiento y los nodos perimetrales de baja latencia en múltiples zonas de disponibilidad. La expansión de Microsoft en marzo de 2025 de la iniciativa AI Pinnacle se alinea con esta trayectoria al combinar adiciones de infraestructura con compromisos de mejora de habilidades de la fuerza laboral. Tales compromisos multimillonarios atraen a proveedores de tejido de conmutación, almacenamiento de energía en baterías y enfriamiento avanzado, creando un multiplicador de gasto de capital en todo el mercado de centros de datos de Singapur. La escala del gasto sugiere que los operadores de hiperescala ven a Singapur como un plano de control indispensable del sudeste asiático, incluso mientras activan regiones satélite en Tailandia y Malasia. En consecuencia, las canalizaciones de colocación mayorista están reservadas hasta 2027, lo que eleva las tasas de prearrendamiento a máximos plurianuales y consolida el poder de negociación entre los propietarios establecidos. Los operadores que ya tienen asignaciones de energía y parcelas de terreno monetizan la escasa capacidad con rendimientos premium, reforzando las barreras de entrada para los recién llegados.

Demanda de bastidores de alta densidad preparados para inteligencia artificial

El chasis NVIDIA DGX H100 consume hasta 10,2 kW en 8U, y las tarjetas Blackwell B200 superan los 1.000 vatios cada una, lo que eleva las densidades de bastidor a 40-60 kW y desafía los sistemas heredados de agua helada. Singtel, a través de asociaciones con Nscale y Bridge Alliance, ofrece paquetes de GPU como servicio que utilizan enfriamiento líquido directo al chip y cápsulas de inmersión alojadas en STT Singapore 6, logrando una efectividad en el uso de energía tan baja como 1,03. La construcción de ST Engineering en Jalan Boon Lay, prevista para 2027, incorpora opciones de enfriamiento múltiple para adaptarse a hojas de ruta heterogéneas de aceleradores. La demanda de jaulas de inteligencia artificial llave en mano ha permitido a los operadores capturar una prima de precios del 10-15% frente a las instalaciones de colocación estándar, aumentando los ingresos por kW incluso cuando los megavatios disponibles siguen limitados. Los inquilinos de servicios financieros y manufactura avanzada especifican cada vez más espacios en blanco listos para enfriamiento líquido, lo que impulsa ciclos de readaptación en instalaciones inauguradas antes de 2020.

Expansión de puntos de aterrizaje de cables submarinos que impulsa la interconexión

Singapur tiene como objetivo duplicar el número de puntos de aterrizaje de cables submarinos para 2030, según se establece en el plan de conectividad digital de la Autoridad de Desarrollo de Medios y Comunicaciones de la Información (IMDA), con la incorporación de las rutas INSICA y Echo que proporcionan trayectorias diversas hacia Indonesia, Estados Unidos y Australia.[2]Infocomm Media Development Authority, "Digital Connectivity Blueprint", imda.gov.sg Meta y Google cofinancian nuevos sistemas transpacíficos que terminan en Tuas, reduciendo así la latencia para aplicaciones de conmutación por error multinube y recuperación ante desastres. Cada aterrizaje estimula una demanda incremental de sala de encuentros, aumentando los ingresos por interconexión y reforzando la ventaja de concentrador de Singapur sobre las alternativas regionales. Las empresas de mercados de capitales valoran las mejoras determinísticas de latencia para la ejecución de operaciones e informes regulatorios, mientras que los proveedores de video por encima de la red mitigan los riesgos asociados con las interrupciones de intercambio de tráfico. El ciclo virtuoso atrae puntos de intercambio incrementales y nodos de distribución de contenido al mercado de centros de datos de Singapur, respaldando una absorción sostenida de gabinetes a pesar de las moratorias de capacidad local. La diversidad de larga distancia también mejora las credenciales de ciberresiliencia que los reguladores examinan al aprobar despliegues de infraestructura crítica.

Incentivos de asignación de energía de la Hoja de Ruta de Centros de Datos Ecológicos

La Hoja de Ruta de Centros de Datos Ecológicos estipula diseños con efectividad en el uso de energía inferior a 1,3 como requisito previo para nuevas asignaciones de red, recompensando a los proyectos conformes con aprobaciones más rápidas y bloques de electricidad reservados. Equinix respondió con un acuerdo de compra de energía solar de 75 MW a 18 años que garantiza costos operativos predecibles mientras avanza en sus objetivos de descarbonización del alcance 2. Los operadores que experimentan con la recuperación de calor residual y los vínculos de enfriamiento de distrito pueden obtener capacidad adicional, una ventaja decisiva en una jurisdicción donde el crecimiento de la carga está racionado. Los generadores de diésel renovable y las pruebas de celdas de combustible diversifican aún más las estrategias de respaldo, mejorando las puntuaciones ambientales, sociales y de gobernanza que los inversores institucionales incorporan cada vez más en la valoración de las tasas de capitalización. En conjunto, los incentivos y restricciones de política desplazan el eje competitivo desde la escala de megavatios únicamente hacia el liderazgo en eficiencia de megavatios. Los primeros adoptantes aseguran una diferenciada reputación de marca alineándose con los equipos de adquisición de los operadores de hiperescala que vinculan las decisiones de adjudicación de bastidores con las métricas de intensidad de carbono.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Limitaciones de terreno y suministro de energía | -1.2% | Núcleo de Singapur, impulsor de desbordamiento | Corto plazo (≤ 2 años) |

| Altas tarifas de electricidad que afectan los gastos operativos | -0.8% | Nacional de Singapur | Mediano plazo (2-4 años) |

| Estrictos mandatos de efectividad en el uso de energía y sostenibilidad que elevan el gasto de capital | -0.6% | Nacional de Singapur | Largo plazo (≥ 4 años) |

| Escasez de talento para operaciones de inteligencia artificial y computación de alto rendimiento | -0.4% | Singapur y regional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Limitaciones de terreno y suministro de energía

Las parcelas de zonificación industrial en centros consolidados, como Tai Seng, ahora superan los SGD 200 por pie cuadrado anualmente, lo que obliga a diseños de apilamiento vertical que presionan los límites de ingeniería de carga de piso y capacidad de ascensores.[3]JLL, "Singapore Data Centre Land-Price Monitor", jll.com La Autoridad del Mercado de Energía restringe las asignaciones de nuevas construcciones a aproximadamente 200 MW por año, un límite ya comprometido anticipadamente por proyectos en etapas tempranas de permisos, lo que frena a los nuevos participantes en proyectos desde cero. Johor, ubicada a 20 kilómetros al norte, capitaliza el excedente aprobando 42 proyectos en el segundo trimestre de 2025 y ofreciendo alivio arancelario a través de cuotas de energía renovable. Los operadores establecidos en Singapur aseguran opcionalidad a través de campus transfronterizos mientras preservan precios premium para los bastidores sensibles a la latencia que deben residir dentro de los límites de la ciudad. Sin embargo, la presión sobre el terreno y la energía alarga los tiempos de entrega, infla los presupuestos de contingencia y amplifica el riesgo de rotación de inquilinos si la capacidad alternativa se abre antes en los mercados vecinos.

Altas tarifas de electricidad que afectan los gastos operativos

La banda tarifaria industrial de Singapur promedió entre SGD 0,20 y SGD 0,25 por kWh en 2025, muy por encima del punto medio de SGD 0,10 de Johor, lo que erosiona las ventajas del costo total de propiedad para las granjas de inteligencia artificial de alta demanda energética. Los diferenciales de tarifa por uso en el tiempo siguen siendo estrechos, lo que limita las estrategias de arbitraje que los centros de datos de América del Norte emplean para reducir los costos pico. Los operadores responden con esquemas de reutilización de calor y arbitraje de almacenamiento de energía en baterías, aunque los ahorros raramente superan el 8-10% de las facturas de servicios públicos, dejando las tarifas de bastidor estructuralmente más altas que las de los pares regionales. Los operadores de hiperescala absorben las primas para las cargas de trabajo que requieren las garantías de gobernanza de Singapur, pero el procesamiento por lotes sensible al precio puede migrar al exterior. Una proporción creciente de acuerdos de compra de energía renovable mitiga la volatilidad, pero está limitada por la escasa energía solar doméstica y las compensaciones de los límites de importación. El efecto neto reduce los márgenes de EBITDA para los operadores rezagados en las readaptaciones de eficiencia, presionando los índices de cobertura de dividendos para los inversores orientados al rendimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tamaño de centro de datos: las instalaciones grandes impulsan la madurez del mercado

Las instalaciones grandes capturaron el 16,10% de la participación del mercado de centros de datos de Singapur en 2025, lo que refleja la prevalencia de campus de nivel institucional diseñados para módulos de operadores de hiperescala y recintos de computación soberana. Su redundancia multidimensional, servicios públicos en el sitio y ubicaciones adyacentes a hoteles de operadores sustentan tarifas de arrendamiento premium a pesar de un crecimiento nominal más lento. Sin embargo, se prevé que los sitios de tamaño mediano se expandan a una CAGR del 1,17% a medida que las empresas regionalizan el análisis perimetral mientras mantienen el control de gobernanza. Los diseños verticales con una densidad promedio de 10-15 kW optimizan el escaso terreno y aprovechan las pilas mecánicas, eléctricas y de plomería de varios pisos, un enfoque ya pilotado en Tai Seng. Las categorías masivas y de mega escala, a pesar de ocupar solo el 25% de la capacidad, influyen en las normas de diseño al exigir reservas de energía de 48 horas y bucles de recuperación de calor a escala de campus.

Las instalaciones más pequeñas se están especializando cada vez más en despliegues de alta seguridad con aislamiento de red para agencias gubernamentales y empresas de negociación algorítmica. Los obstáculos regulatorios, incluida la certificación Green Mark Platinum para nuevos permisos de construcción, elevan el gasto de capital unitario para sitios de menos de 5 MW, lo que impulsa a los propietarios a asociarse con fondos de inversión en bienes raíces para financiamiento. Entre 2025 y 2030, las adiciones de oferta se centran en expansiones de entresuelo y readaptaciones de espacio en blanco en lugar de nueva superficie desde cero. En consecuencia, el mercado de centros de datos de Singapur mantiene una estructura de mancuerna: bloques masivos de hiperescala en un extremo y nodos compactos impulsados por el cumplimiento normativo en el otro, cada uno respaldado por un próspero ecosistema de servicios secundarios.

Por tipo de nivel: el dominio del Nivel 3 refleja los requisitos empresariales

Las instalaciones de Nivel 3 comprendieron el 82,55% de la capacidad total y sustentan el liderazgo en participación del mercado de centros de datos de Singapur debido a su equilibrio óptimo entre costo y operaciones mantenibles de forma concurrente. Las instituciones financieras y los proveedores de software como servicio ven el Nivel 3 como suficiente cuando se combina con conmutación por error de doble región. No obstante, se espera que el Nivel 4 registre una CAGR del 2,48%, ya que las interrupciones en el entrenamiento de inteligencia artificial pueden descarrilar ciclos de desarrollo de modelos de varias semanas e incurrir en altos costos de oportunidad. Las salas de Nivel 4 verificadas por el Instituto Uptime obtienen primas de alquiler del 15-20% pero disfrutan de una tasa de vacancia inferior al 2% en Singapur.

Las instalaciones de Nivel 1 y Nivel 2 ahora atienden principalmente cargas de trabajo de preparación, desarrollo y pruebas, y no críticas, pero incluso estos sitios se están readaptando gradualmente con mayor redundancia a medida que los clientes estandarizan sus acuerdos de nivel de servicio. Los clústeres de GPU amplifican las repercusiones de los puntos únicos de fallo, presionando a los operadores a desplegar rutas eléctricas independientes y bucles de enfriamiento doble característicos del Nivel 4. A largo plazo, es probable una migración gradual hacia el Nivel 4, pero los segmentos sensibles al costo preservarán la mayor parte del dominio del Nivel 3, lo que mantiene al mercado de centros de datos de Singapur resiliente frente a la competencia extranjera.

Por tipo de centro de datos: el liderazgo de la colocación enfrenta el desafío de la hiperescala

La colocación mantuvo el liderazgo de mercado con el 38,47% en 2025, consolidando su papel como columna vertebral del ecosistema para intercambios de conectividad de múltiples inquilinos, mitigación de denegación de servicio distribuida, depuración y pasarelas de nube híbrida. Los bloques mayoristas de más de 5 MW para operadores de hiperescala de un solo inquilino representan el 60% de las ventas de colocación, lo que indica líneas difusas entre la colocación tradicional y la construcción a medida. Por el contrario, se proyecta que las instalaciones de hiperescala/autoconstructidas crezcan a una CAGR del 3,14% a medida que los gigantes de la nube internalizan la infraestructura de ruta crítica para las canalizaciones de incorporación de inteligencia artificial y la inferencia por lotes.

Los centros de datos empresariales/perimetrales, que representan el 35% de los megavatios instalados, aprovechan los micronodos geográficamente diversos para lograr referencias de latencia inferiores a 10 milisegundos para escenarios de uso de 5G. Los márgenes de colocación minorista se comprimen bajo la competencia de escala, pero los operadores compensan añadiendo capas de plataformas de inferencia de inteligencia artificial gestionadas y tejidos de enrutamiento entre nubes. A medida que las credenciales de sostenibilidad avanzan, el valor del servicio migra del precio por pie cuadrado a las métricas de kilovatios ajustados al carbono, redefiniendo gradualmente el posicionamiento competitivo entre los tipos de centros de datos dentro del mercado de centros de datos de Singapur.

Por usuario final: el dominio de TI y telecomunicaciones desafiado por el crecimiento del BFSI

Los clientes de TI y telecomunicaciones consumieron el 47,10% de los bastidores en 2025, lo que refleja la función de sede de Singapur para los proveedores globales de servicios digitales y los intercambios regionales de operadores. El backhaul de 5G, los nodos de distribución de contenido y los lanzamientos de región de software como servicio mantienen a este segmento en el centro de las discusiones de planificación de capacidad. Sin embargo, la banca, los servicios financieros y los seguros están previstos para superar a sus pares a una CAGR del 2,45%, impulsados por el comercio algorítmico, los pagos en tiempo real y las demandas de localización regulatoria que requieren que los datos permanezcan en el país.

El comercio electrónico, que representa alrededor del 15% de la demanda, utiliza almacenamiento en caché perimetral y motores de detección de fraude. La demanda gubernamental se acelera a través de los despliegues de la Nación Inteligente, mientras que los proyectos piloto de Industria 4.0 en manufactura impulsan el crecimiento de las microsalas de datos. Las cargas de trabajo de medios y entretenimiento se suman al aumento de la demanda de inteligencia artificial a medida que la transcodificación de video migra a los clústeres de GPU. En conjunto, estos cambios diversifican la mezcla de inquilinos y protegen al mercado de centros de datos de Singapur contra choques cíclicos de demanda en cualquier segmento vertical individual.

Análisis geográfico

La geografía de los centros de datos de Singapur forma un eje tripolar anclado por Jurong en el oeste, Tai Seng en el centro y Changi-Tuas en el este, que juntos representan la mayor parte de los megavatios instalados. Los efectos de la ventaja del primer movimiento de Jurong y los nodos de la red de energía industrial sustentan su liderazgo del 11,25%, aunque las oportunidades de expansión dependen del apilamiento vertical debido a la escasez de parcelas. Los operadores reciclan almacenes industriales en bloques de datos de ocho pisos, mitigando la presión sobre el terreno sin abandonar la huella eléctrica que distingue al mercado de centros de datos de Singapur.

La propuesta de valor de Tai Seng se basa en su distancia de 5 kilómetros a los centros financieros de Raffles Place y Marina Bay, lo que se traduce en una latencia de ida y vuelta de menos de 2 milisegundos para los algoritmos de negociación de alta frecuencia. Las rentas premium de terrenos que superan los SGD 200 por pie cuadrado reflejan este arbitraje de ubicación, pero los inquilinos aceptan el recargo dado el denso entramado de fibra óptica y la accesibilidad al metro. Las instalaciones de tamaño mediano aquí adoptan torres de uso mixto con plataforma que ofrecen pisos de oficinas sobre las salas de datos, optimizando los índices de área de suelo. Woodlands aprovecha el puente de la Calzada hacia Johor para posicionarse como un nodo de recuperación ante desastres hacia el norte, y sus menores valoraciones de terreno crean flexibilidad para campus expandibles que pueden alinearse con futuros corredores de importación de energía renovable desde Malasia.

El agrupamiento "Resto de Singapur" alberga clústeres nacientes en Tuas, donde las plantas de regasificación de gas natural licuado sirven como sumideros de calor residual, y en Changi, donde la proximidad al aeropuerto respalda las bases de datos operacionales de las aerolíneas y el almacenamiento en caché perimetral para aplicaciones de pasajeros. Estas asignaciones de terreno para nuevas construcciones incorporan opciones de enfriamiento de distrito y retorno de agua de mar para alcanzar los objetivos de efectividad en el uso de energía inferiores a 1,2 exigidos por la Hoja de Ruta de Centros de Datos Ecológicos. Durante el período 2025-2030, la diversificación geográfica amortigua las restricciones de capacidad en las zonas heredadas y sustenta un perfil de crecimiento equilibrado para el mercado de centros de datos de Singapur, mientras preserva los vínculos de baja latencia con los distritos comerciales centrales y las estaciones regionales de aterrizaje de cables submarinos.

Panorama competitivo

Los cinco principales operadores de Singapur, Keppel DC REIT, STT GDC, Equinix, Digital Realty y Singtel, controlaron aproximadamente el 65% de la capacidad instalada en 2024, fomentando un panorama moderadamente consolidado que recompensa las eficiencias de escala sin sofocar a los participantes especializados. Las estructuras de fondo de inversión en bienes raíces proporcionan capital de bajo costo y transparencia fiscal, lo que permite adquisiciones de cartera, como la propuesta de Keppel DC REIT de integrar dos salas de hiperescala en su campus y desbloquear la acumulación de rendimiento. Mientras tanto, STT GDC, de capital privado, avanza en proyectos piloto de enfriamiento por inmersión que reducen la efectividad en el uso de energía por debajo de 1,05, fortaleciendo su argumento ante los inquilinos de inteligencia artificial y diferenciándose más allá de la pura escala de megavatios.

El disruptor de nueva generación Sustainable Metal Cloud se centra exclusivamente en grupos de GPU servidos a través de tanques de inmersión, lo que indica que los nichos de innovación persisten a pesar de la consolidación. Los operadores escalan su posicionamiento ambiental, social y de gobernanza: el acuerdo de compra de energía solar de 75 MW de Equinix asegura el suministro de energía renovable, y el prototipo de centro de datos flotante de Keppel investiga el enfriamiento con agua de mar a escala. La competencia en la pila de servicios se intensifica a medida que los proveedores superponen servicios de GPU como servicio, tejidos de interconexión multinube y auditorías de cumplimiento de computación soberana para retener su cuota de la cartera empresarial.

El desbordamiento transfronterizo introduce movimientos estratégicos regionales. Singtel se asocia con Khazanah de Malasia en construcciones en Johor mientras preserva los bastidores principales en Tai Seng para cargas críticas de latencia. Digital Realty asegura terreno en Batam como región de "amortiguador", comercializándola como un reservorio de capacidad para clientes limitados por los límites de energía de Singapur. En conjunto, estas estrategias subrayan un paradigma de doble centro en el que Singapur permanece como el ancla premium dentro de una red federada de centros de datos del sudeste asiático, sosteniendo el segmento de alto valor del mercado de centros de datos de Singapur incluso cuando las cargas de trabajo mercantilizadas migran hacia el norte.

Líderes de la industria de centros de datos de Singapur

Amazon Web Services Inc.

Google LLC

Microsoft Corporation

Meta Platforms Inc.

Keppel DC REIT Management Pte Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Abril de 2025: AirTrunk apunta a un préstamo verde de USD 1.700 millones para la expansión de su centro de datos en Singapur, con financiamiento respaldado por Blackstone específicamente destinado al desarrollo de infraestructura vinculada a la sostenibilidad y la construcción de capacidad en la cartera de hiperescala de la empresa en Singapur.

- Marzo de 2025: Microsoft amplía el programa AI Pinnacle con colaboraciones del sector público y privado para facilitar la adopción de la inteligencia artificial a escala en Singapur, ampliando así el apoyo organizacional para el despliegue de inteligencia artificial responsable y la utilización de infraestructura de nube en clientes gubernamentales y empresariales.

- Enero de 2025: Amazon Web Services lanza una región de infraestructura en Tailandia, con tres zonas de disponibilidad y un compromiso de inversión de USD 5.000 millones, lo que amplía la capacidad del sudeste asiático mientras mantiene a Singapur como el centro regional de conectividad y cargas de trabajo de servicios financieros.

- Diciembre de 2024: Singtel se asocia con GMI Cloud y Nscale para impulsar la capacidad global de GPU en Estados Unidos y Asia-Pacífico, integrando ofertas de GPU como servicio con GPU de núcleo tensor NVIDIA H100 a través de la plataforma de orquestación Paragon para cargas de trabajo de inteligencia artificial empresarial.

Alcance del informe del mercado de centros de datos de Singapur

Singapur Oriental, Singapur Occidental se cubren como segmentos por zona de concentración. Grande, Masivo, Mediano, Mega, Pequeño se cubren como segmentos por tamaño de centro de datos. Nivel 1 y 2, Nivel 3, Nivel 4 se cubren como segmentos por tipo de nivel. No utilizado, Utilizado se cubren como segmentos por absorción.| Grande |

| Masivo |

| Mediano |

| Mega |

| Pequeño |

| Nivel 1 y 2 |

| Nivel 3 |

| Nivel 4 |

| Hiperescala/Autoconstructido | ||

| Empresarial/Perimetral | ||

| Colocación | No utilizado | |

| Utilizado | Colocación minorista | |

| Colocación mayorista | ||

| BFSI |

| TI y servicios habilitados por TI |

| Comercio electrónico |

| Gobierno |

| Manufactura |

| Medios y entretenimiento |

| Telecomunicaciones |

| Otros usuarios finales |

| Jurong |

| Tai Seng |

| Woodlands |

| Resto de Singapur |

| Por tamaño de centro de datos | Grande | ||

| Masivo | |||

| Mediano | |||

| Mega | |||

| Pequeño | |||

| Por tipo de nivel | Nivel 1 y 2 | ||

| Nivel 3 | |||

| Nivel 4 | |||

| Por tipo de centro de datos | Hiperescala/Autoconstructido | ||

| Empresarial/Perimetral | |||

| Colocación | No utilizado | ||

| Utilizado | Colocación minorista | ||

| Colocación mayorista | |||

| Por usuario final | BFSI | ||

| TI y servicios habilitados por TI | |||

| Comercio electrónico | |||

| Gobierno | |||

| Manufactura | |||

| Medios y entretenimiento | |||

| Telecomunicaciones | |||

| Otros usuarios finales | |||

| Por zona de concentración | Jurong | ||

| Tai Seng | |||

| Woodlands | |||

| Resto de Singapur | |||

Definición de mercado

- CAPACIDAD DE CARGA DE TI - La capacidad de carga de TI o capacidad instalada se refiere a la cantidad de energía consumida por los servidores y equipos de red instalados en un bastidor. Se mide en megavatios (MW).

- TASA DE ABSORCIÓN - Denota la medida en que la capacidad del centro de datos ha sido arrendada. Por ejemplo, si un centro de datos de 100 MW ha arrendado 75 MW, la tasa de absorción sería del 75%. También se denomina tasa de utilización y capacidad arrendada.

- ESPACIO DE SUELO ELEVADO - Es un espacio elevado construido sobre el suelo. El espacio entre el suelo original y el suelo elevado se utiliza para alojar cableado, enfriamiento y otros equipos del centro de datos. Este diseño contribuye a una infraestructura adecuada de cableado y enfriamiento. Se mide en pies cuadrados (ft²).

- TAMAÑO DEL CENTRO DE DATOS - El tamaño del centro de datos se segmenta en función del espacio de suelo elevado asignado a las instalaciones del centro de datos. Centro de datos Mega: el número de bastidores debe ser superior a 9.000 o el espacio de suelo elevado debe ser superior a 225.001 pies cuadrados; Centro de datos Masivo: el número de bastidores debe estar entre 9.000 y 3.001 o el espacio de suelo elevado debe estar entre 225.000 y 75.001 pies cuadrados; Centro de datos Grande: el número de bastidores debe estar entre 3.000 y 801 o el espacio de suelo elevado debe estar entre 75.000 y 20.001 pies cuadrados; Centro de datos Mediano: el número de bastidores debe estar entre 800 y 201 o el espacio de suelo elevado debe estar entre 20.000 y 5.001 pies cuadrados; Centro de datos Pequeño: el número de bastidores debe ser inferior a 200 o el espacio de suelo elevado debe ser inferior a 5.000 pies cuadrados.

- TIPO DE NIVEL - Según el Instituto Uptime, los centros de datos se clasifican en cuatro niveles en función de las capacidades del equipo redundante de la infraestructura del centro de datos. En este segmento, los centros de datos se segmentan como Nivel 1, Nivel 2, Nivel 3 y Nivel 4.

- TIPO DE COLOCACIÓN - El segmento se divide en 3 categorías: colocación minorista, colocación mayorista y colocación de hiperescala. La categorización se realiza en función de la cantidad de carga de TI arrendada a clientes potenciales. El servicio de colocación minorista tiene una capacidad arrendada inferior a 250 kW; el servicio de colocación mayorista tiene una capacidad arrendada entre 251 kW y 4 MW; y el servicio de colocación de hiperescala tiene una capacidad arrendada superior a 4 MW.

- CONSUMIDORES FINALES - El mercado de centros de datos opera sobre una base entre empresas. BFSI, gobierno, operadores de nube, medios y entretenimiento, comercio electrónico, telecomunicaciones y manufactura son los principales consumidores finales en el mercado estudiado. El alcance solo incluye a los operadores de servicios de colocación que atienden la creciente digitalización de las industrias de usuarios finales.

| Palabra clave | Definición |

|---|---|

| Unidad de bastidor | Generalmente denominada U o RU, es la unidad de medida para la unidad de servidor alojada en los bastidores del centro de datos. 1U equivale a 1,75 pulgadas. |

| Densidad de bastidor | Define la cantidad de energía consumida por el equipo y los servidores alojados en un bastidor. Se mide en kilovatios (kW). Este factor desempeña un papel fundamental en el diseño del centro de datos y en la planificación del enfriamiento y la energía. |

| Capacidad de carga de TI | La capacidad de carga de TI o capacidad instalada se refiere a la cantidad de energía consumida por los servidores y equipos de red instalados en un bastidor. Se mide en megavatios (MW). |

| Tasa de absorción | Denota qué parte de la capacidad del centro de datos ha sido arrendada. Por ejemplo, si un centro de datos de 100 MW ha arrendado 75 MW, la tasa de absorción sería del 75%. También se denomina tasa de utilización y capacidad arrendada. |

| Espacio de suelo elevado | Es un espacio elevado construido sobre el suelo. El espacio entre el suelo original y el suelo elevado se utiliza para alojar cableado, enfriamiento y otros equipos del centro de datos. Este diseño contribuye a una infraestructura adecuada de cableado y enfriamiento. Se mide en pies cuadrados/metros. |

| Acondicionador de aire de sala de servidores (CRAC) | Es un dispositivo utilizado para monitorear y mantener la temperatura, la circulación de aire y la humedad dentro de la sala de servidores en el centro de datos. |

| Pasillo | Es el espacio abierto entre las filas de bastidores. Este espacio abierto es fundamental para mantener la temperatura óptima (20-25 °C) en la sala de servidores. Hay principalmente dos pasillos dentro de la sala de servidores: un pasillo caliente y un pasillo frío. |

| Pasillo frío | Es el pasillo en el que la parte frontal del bastidor da al pasillo. Aquí, el aire frío se dirige hacia el pasillo para que pueda entrar por la parte frontal de los bastidores y mantener la temperatura. |

| Pasillo caliente | Es el pasillo donde la parte trasera de los bastidores da al pasillo. Aquí, el calor disipado por los equipos del bastidor se dirige hacia la salida de ventilación del acondicionador de aire de sala de servidores. |

| Carga crítica | Incluye los servidores y otros equipos informáticos cuyo tiempo de actividad es fundamental para la operación del centro de datos. |

| Efectividad en el uso de energía (PUE) | Es una métrica que define la eficiencia de un centro de datos. Se calcula mediante: (Consumo total de energía del centro de datos)/(Consumo total de energía de los equipos de TI). Además, un centro de datos con una efectividad en el uso de energía de 1,2-1,5 se considera altamente eficiente, mientras que un centro de datos con una efectividad en el uso de energía superior a 2 se considera altamente ineficiente. |

| Redundancia | Se define como un diseño de sistema en el que se añade un componente adicional (sistema de alimentación ininterrumpida, generadores, acondicionador de aire de sala de servidores) para que, en caso de corte de energía o fallo del equipo, los equipos de TI no se vean afectados. |

| Sistema de alimentación ininterrumpida (UPS) | Es un dispositivo conectado en serie con la fuente de alimentación de la red eléctrica, que almacena energía en baterías para que el suministro del sistema de alimentación ininterrumpida sea continuo para los equipos de TI incluso cuando se interrumpe la alimentación de la red. El sistema de alimentación ininterrumpida respalda principalmente solo los equipos de TI. |

| Generadores | Al igual que el sistema de alimentación ininterrumpida, los generadores se instalan en el centro de datos para garantizar un suministro de energía ininterrumpido, evitando el tiempo de inactividad. Las instalaciones de centros de datos cuentan con generadores diésel y, comúnmente, se almacenan 48 horas de diésel en la instalación para prevenir interrupciones. |

| N+1 | Denominado "necesidad más uno", denota la configuración de equipo adicional disponible para evitar el tiempo de inactividad en caso de fallo. Un centro de datos se considera N+1 cuando hay una unidad adicional por cada 4 componentes. Por ejemplo, si un centro de datos tiene 4 sistemas de alimentación ininterrumpida, se necesitaría un sistema de alimentación ininterrumpida adicional para lograr N+1. |

| 2N | Se refiere a un diseño completamente redundante en el que se despliegan dos sistemas de distribución de energía independientes. Por lo tanto, en caso de un fallo completo de un sistema de distribución, el otro sistema seguirá suministrando energía al centro de datos. |

| Enfriamiento en fila | Es el sistema de diseño de enfriamiento instalado entre bastidores en una fila, donde extrae el aire caliente del pasillo caliente y suministra aire frío al pasillo frío, manteniendo así la temperatura. |

| Nivel 1 | La clasificación por niveles determina la preparación de una instalación de centro de datos para sostener la operación del centro de datos. Un centro de datos se clasifica como centro de datos de Nivel 1 cuando tiene un componente de energía no redundante (N) (sistema de alimentación ininterrumpida, generadores), componentes de enfriamiento y sistema de distribución de energía (desde redes de suministro de energía pública). El centro de datos de Nivel 1 tiene un tiempo de actividad del 99,67% y un tiempo de inactividad anual de menos de 28,8 horas. |

| Nivel 2 | Un centro de datos se clasifica como centro de datos de Nivel 2 cuando tiene componentes de energía y enfriamiento redundantes (N+1) y un único sistema de distribución no redundante. Los componentes redundantes incluyen generadores adicionales, sistemas de alimentación ininterrumpida, enfriadores, equipos de rechazo de calor y tanques de combustible. El centro de datos de Nivel 2 tiene un tiempo de actividad del 99,74% y un tiempo de inactividad anual de menos de 22 horas. |

| Nivel 3 | Un centro de datos que tiene componentes de energía y enfriamiento redundantes y múltiples sistemas de distribución de energía se denomina centro de datos de Nivel 3. La instalación es resistente a interrupciones planificadas (mantenimiento de instalaciones) y no planificadas (corte de energía, fallo de enfriamiento). El centro de datos de Nivel 3 tiene un tiempo de actividad del 99,98% y un tiempo de inactividad anual de menos de 1,6 horas. |

| Nivel 4 | Es el tipo de centro de datos más tolerante. Un centro de datos de Nivel 4 tiene múltiples componentes de energía y enfriamiento independientes y redundantes, así como múltiples rutas de distribución de energía. Todos los equipos de TI tienen doble alimentación, lo que los hace tolerantes a fallos en caso de cualquier interrupción, garantizando así una operación continua. El centro de datos de Nivel 4 tiene un tiempo de actividad del 99,74% y un tiempo de inactividad anual de menos de 26,3 minutos. |

| Centro de datos pequeño | El centro de datos que tiene un área de suelo de ≤ 5.000 pies cuadrados o el número de bastidores que pueden instalarse es ≤ 200 se clasifica como centro de datos pequeño. |

| Centro de datos mediano | El centro de datos que tiene un área de suelo entre 5.001 y 20.000 pies cuadrados, o el número de bastidores que pueden instalarse es entre 201 y 800, se clasifica como centro de datos mediano. |

| Centro de datos grande | El centro de datos que tiene un área de suelo entre 20.001 y 75.000 pies cuadrados, o el número de bastidores que pueden instalarse es entre 801 y 3.000, se clasifica como centro de datos grande. |

| Centro de datos masivo | El centro de datos que tiene un área de suelo entre 75.001 y 225.000 pies cuadrados, o el número de bastidores que pueden instalarse es entre 3.001 y 9.000, se clasifica como centro de datos masivo. |

| Centro de datos mega | El centro de datos que tiene un área de suelo de ≥ 225.001 pies cuadrados o el número de bastidores que pueden instalarse es ≥ 9.001 se clasifica como centro de datos mega. |

| Colocación minorista | Se refiere a aquellos clientes que tienen un requisito de capacidad de 250 kW o menos. Estos servicios son principalmente elegidos por pequeñas y medianas empresas. |

| Colocación mayorista | Se refiere a aquellos clientes que tienen un requisito de capacidad entre 250 kW y 4 MW. Estos servicios son principalmente elegidos por medianas y grandes empresas. |

| Colocación de hiperescala | Se refiere a aquellos clientes que tienen un requisito de capacidad superior a 4 MW. La demanda de hiperescala proviene principalmente de grandes operadores de nube, empresas de TI, BFSI y jugadores de televisión de pago por internet (como Netflix, Hulu y HBO+). |

| Velocidad de datos móviles | Es la velocidad de internet móvil que experimenta un usuario a través de su teléfono inteligente. Esta velocidad depende principalmente de la tecnología de red utilizada en el teléfono inteligente. Las tecnologías de red disponibles en el mercado son 2G, 3G, 4G y 5G, donde 2G proporciona la velocidad más lenta mientras que 5G es la más rápida. |

| Red de conectividad de fibra óptica | Es una red de cables de fibra óptica desplegada en todo el país, que conecta las regiones rurales y urbanas con una conexión a internet de alta velocidad. Se mide en kilómetros (km). |

| Tráfico de datos por teléfono inteligente | Es una medida del consumo promedio de datos por un usuario de teléfono inteligente en un mes. Se mide en gigabytes (GB). |

| Velocidad de datos de banda ancha | Es la velocidad de internet que se suministra a través de una conexión de cable fijo. Comúnmente, se utilizan cables de cobre y cables de fibra óptica tanto en uso residencial como comercial. Aquí, el cable de fibra óptica proporciona una velocidad de internet más rápida que el cable de cobre. |

| Cable submarino | Un cable submarino es un cable de fibra óptica tendido en dos o más puntos de aterrizaje. A través de este cable, se establece la comunicación y la conectividad a internet entre países de todo el mundo. Estos cables pueden transmitir de 100 a 200 terabits por segundo (Tbps) de un punto a otro. |

| Huella de carbono | Es la medida del dióxido de carbono generado durante la operación regular de un centro de datos. Dado que el carbón y el petróleo y el gas son las principales fuentes de generación de energía, el consumo de esta energía contribuye a las emisiones de carbono. Los operadores de centros de datos están incorporando fuentes de energía renovable para reducir la huella de carbono generada en sus instalaciones. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar variables clave: Con el fin de construir una metodología de pronóstico sólida, las variables y los factores identificados en el Paso 1 se prueban con los números históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico son en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y finalizar: En este importante paso, todos los números del mercado, las variables y las evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción