Tamaño y Participación del Mercado de Centros de Datos de Vietnam

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

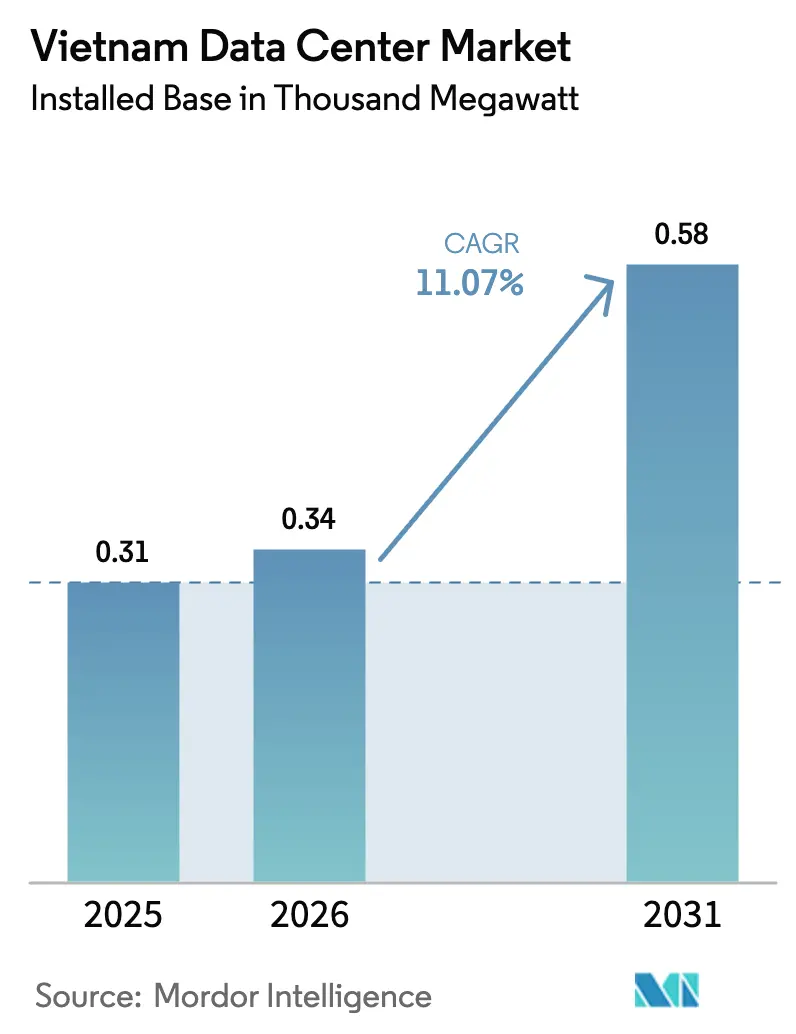

| Tamaño del mercado en el año base (2025) | 0.31 Mil megavatios |

| Volumen del Mercado (2026) | 0.34 Mil megavatios |

| Volumen del Mercado (2031) | 0.58 Mil megavatios |

| Tasa de crecimiento (2026 - 2031) | 11.07% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Datos de Vietnam por Mordor Intelligence

El tamaño del mercado de centros de datos de Vietnam en términos de base instalada fue valorado en 0,31 mil megavatios en 2025 y se estima que crecerá desde 0,34 mil megavatios en 2026 hasta alcanzar 0,58 mil megavatios en 2031, a una CAGR del 11,07% durante el período de pronóstico (2026-2031). El sólido gasto en transformación digital por parte de las empresas, los mandatos de localización de datos y la eliminación de los límites de participación extranjera están acelerando la construcción de instalaciones en Hanói y Ciudad Ho Chi Minh. Los acuerdos de compra de energía renovable están comenzando a compensar la volatilidad de las tarifas de la red eléctrica, mientras que los diseños modulares prefabricados están acortando los ciclos de construcción y manteniendo la intensidad de capital bajo control. El creciente tráfico de IA y 5G está empujando las densidades promedio de bastidores más allá de los 20 kW, impulsando a los operadores hacia la refrigeración líquida y la redundancia de energía de Nivel 4.

Conclusiones Clave del Informe

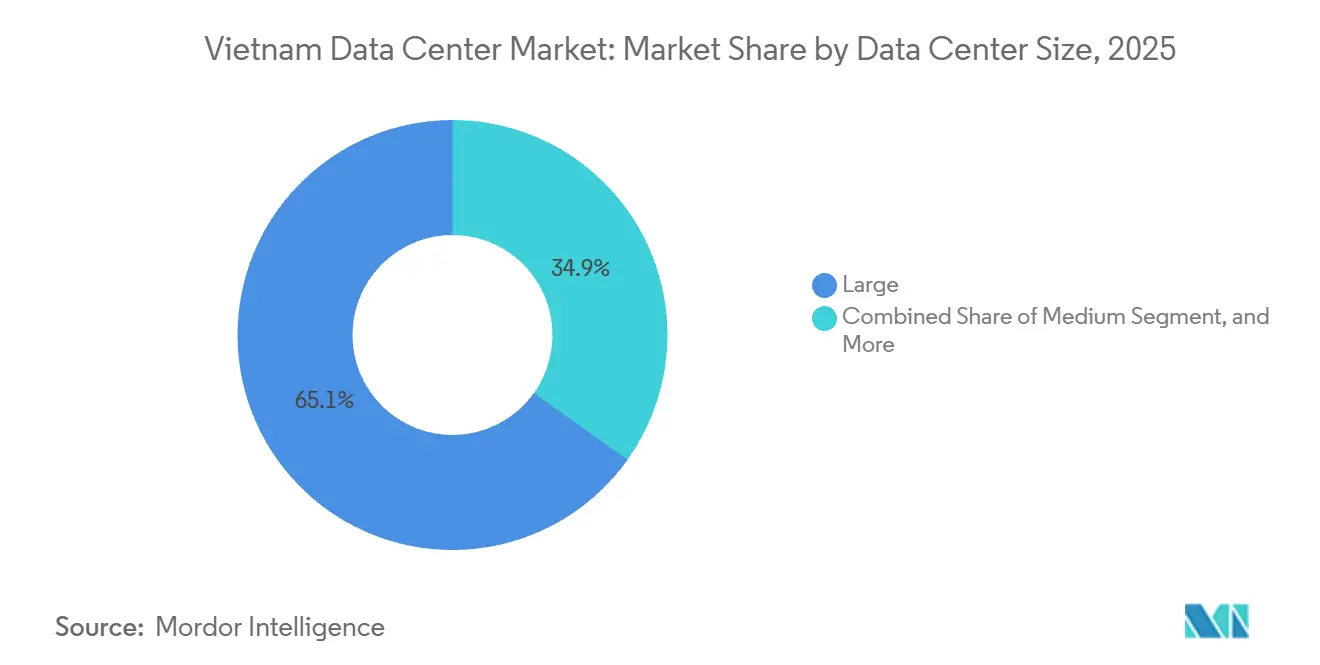

- Por tamaño de centro de datos, las instalaciones grandes lideraron con el 65,14% de la participación del mercado de centros de datos de Vietnam en 2025, mientras que se proyecta que las instalaciones medianas se expandirán a una CAGR del 12,32% hasta 2031.

- Por tipo de nivel, el Nivel 3 capturó el 78,15% del mercado de centros de datos de Vietnam en 2025, mientras que el Nivel 4 avanza a una CAGR del 12,43% hasta 2031.

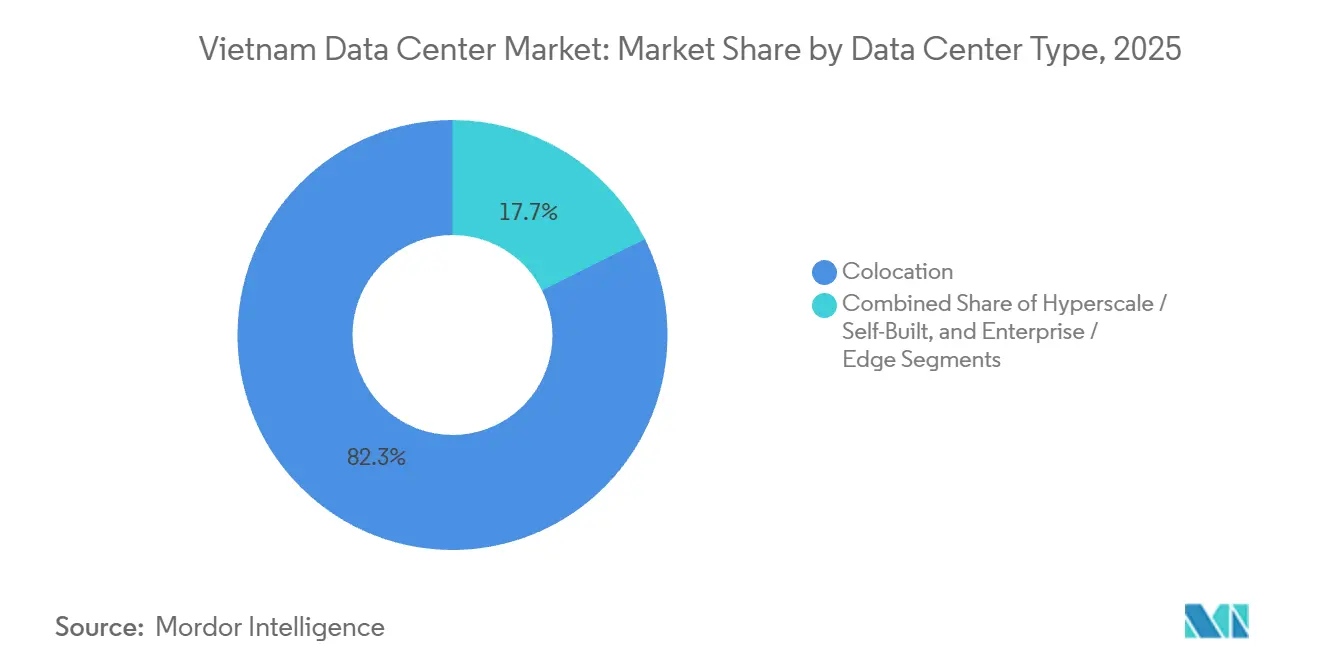

- Por tipo de centro de datos, la coubicación representó el 82,35% del mercado de centros de datos de Vietnam en 2025, aunque se prevé que los sitios hiperescala autoconstructados registren una CAGR del 12,62% hasta 2031.

- Por usuario final, el segmento de TI y ITES mantuvo el 55,26% del mercado de centros de datos de Vietnam en 2025, mientras que BFSI registra la CAGR proyectada más alta del 13,59% hasta 2031.

- Por zona de alta concentración, Ciudad Ho Chi Minh representó el 46,29% de la capacidad instalada en 2025; Hanói está proyectada para crecer a una CAGR del 12,58% entre 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Centros de Datos de Vietnam

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de Localización de Datos bajo el Decreto 53/2022 | +2.8% | Nacional, centrado en Hanói y Ciudad Ho Chi Minh | Mediano plazo (2-4 años) |

| Eliminación del Límite de Participación Extranjera que Atrae Inversión Extranjera Directa Hiperescala | +2.5% | Ciudad Ho Chi Minh y Provincia de Binh Duong | Corto plazo (≤ 2 años) |

| Rápido Despliegue de 5G y Crecimiento del Tráfico de Datos Móviles | +1.9% | Núcleos urbanos a nivel nacional | Mediano plazo (2-4 años) |

| Crecientes Cargas de Trabajo de Alta Densidad Impulsadas por IA | +1.6% | Ciudad Ho Chi Minh, Hanói y Da Nang | Largo plazo (≥ 4 años) |

| Expansión del Comercio Electrónico y Adopción de Servicios en la Nube | +1.2% | Nacional, mayor concentración en ciudades de primer nivel | Corto plazo (≤ 2 años) |

| Acuerdos de Compra de Energía Renovable que Desbloquean Energía Verde | +0.7% | Provincias costeras con agrupaciones de energía eólica y solar | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de Localización de Datos bajo el Decreto 53/2022

El Decreto 53/2022 obliga a los proveedores de nube extranjeros a almacenar los datos de los usuarios vietnamitas en servidores locales, lo que ha llevado a compromisos de AWS y Microsoft para lanzar zonas de disponibilidad dentro del país.[1]Ministerio de Información y Comunicaciones, "Decreto 53/2022 sobre Localización de Datos," mic.gov.vnLas auditorías anuales realizadas por la Autoridad de Seguridad de la Información refuerzan el cumplimiento, y el incumplimiento arriesga la suspensión del servicio más allá de las multas de entre 50 y 100 millones de VND. Por lo tanto, los operadores hiperescala están arrendando suites mayoristas mientras maduran los planes paralelos de autoconstrucción, fragmentando las arquitecturas de recuperación ante desastres transfronterizas que antes dependían de Singapur o Hong Kong.

Eliminación del Límite de Participación Extranjera que Atrae Inversión Extranjera Directa Hiperescala

La abolición en julio de 2024 del límite del 50% de participación extranjera en Vietnam permite a los operadores hiperescala poseer terrenos, contratos de energía y puertas de enlace de red de forma directa.[2]Consejo Empresarial EE.UU.-ASEAN, "Informe sobre el Clima de Inversión en Telecomunicaciones de Vietnam," usasean.orgEl proyecto de campo verde de Equinix por 150 millones de USD en Binh Duong y el campus exploratorio de 50 MW de Digital Realty en Hanói ejemplifican la entrada de capital. La participación directa en el mercado mayorista de energía reduce el costo total de propiedad entre un 12% y un 18% a lo largo de una década.

Rápido Despliegue de 5G y Crecimiento del Tráfico de Datos Móviles

VNPT, Viettel y MobiFone habían instalado más de 25.000 estaciones base 5G a finales de 2025, cubriendo el 95% de los distritos urbanos y elevando el consumo promedio mensual de datos por smartphone a 18 GB por usuario.[3]Viettel Group, "Expansión de la Red 5G," vietteltelecom.vnLas cargas de trabajo de transmisión de video y juegos en tiempo real están impulsando la demanda de micro centros de datos en sitios de torres y agregación metropolitana, una tendencia subrayada por el plan de Viettel de desplegar 200 instalaciones de borde para 2027. El Ministerio de Información y Comunicaciones exige que los operadores logren una cobertura del 99% de la población urbana para 2027, acelerando la densificación de pequeñas celdas y las actualizaciones de backhaul de fibra. Se proyecta que los nodos de borde con capacidades de entre 100 y 500 kW añadirán aproximadamente 60 MW de carga de TI incremental a nivel nacional para 2031, a medida que los pilotos de comercio minorista de realidad aumentada y vehículos autónomos pasen de las pruebas al despliegue comercial.

Crecientes Cargas de Trabajo de Alta Densidad Impulsadas por IA

El entrenamiento de modelos de lenguaje de gran escala en vietnamita de FPT y los clústeres de GPU de VNG Cloud requieren densidades de bastidor superiores a 20 kW. Los controles de exportación sobre los chips NVIDIA A100 y H100 desvían a los operadores hacia chips A800, H800 o AMD MI250, alargando los plazos de entrega a 26 semanas e inflando los costos unitarios en un 35%. Por lo tanto, los pilotos de refrigeración líquida con intercambiadores de calor de puerta trasera están ganando preferencia, reduciendo el PUE por debajo de 1,3. Las primeras pruebas muestran que las placas de enfriamiento directo al chip reducen el consumo de agua en un 30%, facilitando el cumplimiento de los límites de temporada de sequía de Hanói. Los operadores estiman que estas modernizaciones pueden desbloquear 4 MW adicionales de carga de TI utilizable por sala sin ampliar las huellas de los cuadros de distribución eléctrica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inestabilidad del Suministro Eléctrico y Congestión de la Red | -1.8% | Hanói, Ciudad Ho Chi Minh y cinturones industriales adyacentes | Corto plazo (≤ 2 años) |

| Límites de Exportación de EE.UU. sobre GPU Avanzadas | -1.3% | Ciudad Ho Chi Minh y Hanói | Mediano plazo (2-4 años) |

| Redundancia Limitada de Cables Submarinos | -0.9% | Puntos de aterrizaje costeros, efectos en cascada a nivel nacional | Mediano plazo (2-4 años) |

| Regulaciones de Refrigeración Líquida Pendientes | -0.6% | Nuevas construcciones a nivel nacional | Corto plazo (≤ 2 años) |

| Escasez de Mano de Obra Calificada fuera de las Ciudades de Primer Nivel | -0.5% | Da Nang, Can Tho, Hai Phong | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Inestabilidad del Suministro Eléctrico y Congestión de la Red

La demanda máxima alcanzó los 72.000 MW en julio de 2025, frente a una capacidad instalada de 76.000 MW, dejando un margen de reserva muy estrecho. Los apagones parciales que totalizaron 18 horas en agosto de 2025 obligaron a depender de generadores diésel, añadiendo 0,08 USD por kWh a los costos operativos. Los proyectos pendientes de GNL y energía eólica marina bajo el Plan de Desarrollo de Energía VIII siguen obstaculizados por retrasos en los permisos. EVN está pidiendo ahora a los nuevos solicitantes de centros de datos que autofinancien subestaciones de 110 kV que cuestan entre 8 y 12 millones de USD cada una, un obstáculo que extiende los períodos de recuperación de la inversión más allá de los 7 años. Los operadores también están pilotando contratos de plantas de energía virtual que combinan energía solar en tejados con baterías de iones de litio, pero estos sistemas híbridos cubren menos del 5% de la carga crítica durante cortes de varias horas.

Límites de Exportación de EE.UU. sobre GPU Avanzadas

Los umbrales de rendimiento impuestos en octubre de 2023 requieren licencias de exportación para los aceleradores de alta gama de NVIDIA, extendiendo el proceso de adquisición de ocho a 26 semanas y generando un mercado de infraestructura de IA de dos niveles. Los operadores nacionales que dependen de sustitutos A800 o AMD quedan rezagados respecto a los hiperescaladores que pueden enrutar la inferencia desde clústeres extranjeros, erosionando los beneficios de localización buscados por el Decreto 53/2022. Los precios al contado de las tarjetas A100 de 80 GB escalaron a 25.000 USD en 2025, frente a los 15.000 USD en 2023, comprimiendo los cálculos de retorno sobre la inversión para las granjas de GPU privadas. Como resultado, FPT y VNG pospusieron los lanzamientos planificados de servicios de IA generativa en dos trimestres, difiriendo los ingresos relacionados a finales de 2026.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Centro de Datos: Las Instalaciones Medianas Ganan Terreno

Se proyecta que las plantas de tamaño mediano, definidas como aquellas entre 5 y 20 MW, se expandirán a una CAGR del 12,32% hasta 2031, superando al mercado de centros de datos de Vietnam. Los módulos de energía prefabricados y los conjuntos de refrigeración reducen los tiempos de construcción a menos de 12 meses y alinean la capacidad por fases con los picos de demanda. Los sitios grandes retuvieron el 65,14% de la participación del mercado de centros de datos de Vietnam en 2025, atendiendo arrendamientos hiperescala de 10 MW o más. Los prestamistas ven favorablemente el formato de escala media porque las ventanas de construcción más cortas reducen los desembolsos de intereses durante la construcción y aceleran el reconocimiento de ingresos, mejorando así las métricas de financiamiento de proyectos. Muchos operadores ahora agrupan servicios de asistencia remota con estas construcciones, atendiendo a empresas regionales que carecen de personal de TI en el sitio.

Las ciudades secundarias como Da Nang y Can Tho ofrecen terrenos con precios entre un 40% y un 50% más bajos que en Ciudad Ho Chi Minh, lo que impulsa el despliegue de tres sitios de FPT Telecom que reduce las tarifas de coubicación en un 20%. Los avances en refrigeración líquida permiten bastidores de 20 kW en el trópico, reduciendo el PUE por debajo de 1,3 y convirtiendo las salas modulares de 10 MW en una cobertura rentable contra los cuellos de botella de la red eléctrica. Las autoridades municipales también eximen las tarifas de vías de conexión para proyectos de infraestructura digital, reduciendo aún más entre un 3% y un 4% el gasto de capital inicial. Las universidades locales se están asociando con operadores para crear canales de talento, aliviando las preocupaciones sobre la escasez de ingenieros fuera de las ciudades de primer nivel.

Por Tipo de Nivel: La Adopción del Nivel 4 se Acelera

El Nivel 3 dominó con el 78,15% de la capacidad en 2025, aunque las instalaciones de Nivel 4 están preparadas para crecer a una CAGR del 12,43% hasta 2031, ya que las cargas de trabajo de BFSI y comercio electrónico exigen una disponibilidad del 99,995%. La Circular 35/2020 del Banco Estatal de Vietnam exige mantenibilidad concurrente para la banca central, impulsando a bancos como Vietcombank hacia la coubicación de Nivel 4, lo que redujo el tiempo de inactividad anual a menos de 26 minutos. Los crecientes estándares de ciberresiliencia de las redes de pago globales incentivan aún más a los operadores a implementar arquitecturas de doble zona de disponibilidad. En consecuencia, los diseños de campus reservan cada vez más espacio en estructura para una segunda sala de Nivel 4 que puede ponerse en línea en un plazo de 18 meses.

Aunque el Nivel 4 exige una prima de capital del 30% al 40%, la proximidad a los distritos financieros de Hanói y Ciudad Ho Chi Minh justifica la inversión. Los corredores de seguros y valores también deben cumplir los objetivos de recuperación del Ministerio de Finanzas, con un tiempo de recuperación inferior a 4 horas y canalizando las cargas de trabajo hacia plantas 2N+1 con alimentaciones de doble red. La automatización compensa parte del costo adicional, con sistemas de gestión de edificios impulsados por IA que reducen aproximadamente un 5% los costos anuales de energía. Los operadores también están estructurando acuerdos de nivel de servicio basados en disponibilidad que comparten el riesgo de penalización por interrupciones, haciendo que los contratos de Nivel 4 sean más aceptables para los clientes sensibles al precio.

Por Tipo de Centro de Datos: Los Autoconstructados Hiperescala Ganan Impulso

La coubicación representó el 82,35% del mercado de centros de datos de Vietnam en 2025, pero se proyecta que las autoconstrucciones hiperescala crecerán a una CAGR del 12,62%. El campus de tres edificios y 60 MW de AWS en Ciudad Ho Chi Minh y el sitio planificado de Microsoft en Hanói subrayan el giro hacia la capacidad soberana. El cambio de reglas de julio de 2024 que eliminó los límites de participación extranjera permite a estas empresas comprar terrenos directamente y ofrecerlos como garantía, desbloqueando deuda en moneda extranjera a menor costo. Los hiperescaladores también evitan las tarifas de interconexión al operar intercambios de Internet en sus propias instalaciones, ahorrando millones de USD en cargos de red anualmente.

Las autoconstrucciones permiten a las plataformas en la nube ajustar la refrigeración para bastidores de más de 20 kW y negociar acuerdos de compra de energía renovable directos que reducen entre un 15% y un 20% los cargos de electricidad. Los operadores de coubicación responden con tejidos de interconexión y capas de seguridad gestionada para defender los márgenes a medida que los precios mayoristas se suavizan. Varios han introducido modelos de "construir a medida y luego convertir", dando a los hiperescaladores la opción de comprar la sala directamente después de un arrendamiento de cinco años. En el borde, los propietarios de torres de telecomunicaciones están probando micromódulos de menos de 250 kW, anticipando sinergias de backhaul con sus activos de fibra.

Por Usuario Final: BFSI Lidera la Trayectoria de Crecimiento

Se prevé que las cargas de trabajo de BFSI se expandan a una CAGR del 13,59%, la más rápida entre los usuarios finales, impulsadas por los pagos en tiempo real en el sistema NAPAS y las renovaciones de banca central basadas en la nube. TI y ITES, aunque todavía representan el 55,26% de la capacidad instalada en 2025, se están estabilizando a medida que las empresas de externalización migran las cargas de trabajo no críticas a la nube pública. Los nuevos participantes de tecnología financiera que ofrecen servicios de compra ahora y pago después y billeteras digitales amplifican los picos de transacciones, extendiendo aún más la demanda de Nivel 4. Las API de finanzas integradas también requieren centros de intercambio de datos de baja latencia, reforzando el apetito del sector por la coubicación.

La migración a nube híbrida de Techcombank por 80 millones de USD ilustra la inclinación del sector hacia la coubicación de Nivel 4 para lograr una latencia de banca móvil inferior a 100 milisegundos. Mientras tanto, los gigantes del comercio electrónico impulsan despliegues de nodos de borde para mantener flujos de inventario y pago en tiempo real, y las agencias gubernamentales se alinean con el objetivo del Programa de Transformación Digital de 20 MW de carga soberana incremental para 2028. Los estudios de transmisión de contenido y las casas de medios están siguiendo el ejemplo, reservando suites más pequeñas de 500 kW para cargas de trabajo de transcodificación que deben permanecer dentro de las fronteras nacionales. Esta combinación multisectorial ayuda a los operadores a diversificar la exposición a los inquilinos y estabilizar las tasas de ocupación.

Análisis Geográfico

Ciudad Ho Chi Minh mantuvo el 46,29% de la capacidad en 2025, aprovechando los clústeres de cables submarinos en Vung Tau que ofrecen una latencia inferior a 50 milisegundos hacia Singapur. Sin embargo, las sobrecargas de la red eléctrica en el verano de 2025 retrasaron la puesta en marcha de nuevos bastidores y orientaron las expansiones hacia Long An y Ba Ria-Vung Tau, donde los costos de terreno son un 30% más bajos. Binh Duong alberga ahora un campus de 30 MW de ST Telemedia y una empresa conjunta de 25 MW de NTT-VNPT-GDS. Los promotores están presionando a EVN para obtener el estatus de carga prioritaria y asegurar aprobaciones de subestaciones más rápidas, pero las aprobaciones finales siguen tardando un promedio de 9 meses. Algunos proyectos incluyen reservas de energía solar comunitaria para mejorar la imagen de los permisos ante las autoridades provinciales.

Se prevé que Hanói crezca a una CAGR del 12,58% entre 2026 y 2031, beneficiándose de terrenos a 150 USD por m² en el Parque de Alta Tecnología de Hoa Lac y una red troncal VNPT de 400 Gbps que reduce la latencia hacia el sur a menos de 8 milisegundos. Los incentivos gubernamentales, incluidas las exenciones fiscales de cuatro años bajo el Decreto 218/2013, atraen a Equinix y Digital Realty, mientras que las políticas de nube soberana protegen la demanda de cargas de trabajo clasificadas. El clúster de educación terciaria de la ciudad gradúa más de 15.000 ingenieros de TI anualmente, aliviando los desafíos de dotación de personal para operaciones 24×7. Las extensiones planificadas del metro reducirán aún más los tiempos de desplazamiento al corredor occidental de centros de datos.

El resto de Vietnam sigue el mercado en general, con Da Nang aprovechando el aterrizaje del cable Asia Direct para enlaces de menos de 30 milisegundos hacia Hong Kong. La construcción modular de 10 MW de FPT en Da Nang, los nodos de borde de manufactura impulsados por IoT en Hai Phong y el atractivo de recuperación ante desastres de Can Tho sientan las bases para una malla distribuida y optimizada en latencia que equilibra la disponibilidad de energía y terreno. Los gobiernos locales combinan incentivos fiscales digitales con arrendamientos a largo plazo para atraer operadores, mientras que los pilotos de ciudades inteligentes en Hue y Quy Nhon apuntan a la próxima ola de demanda de micro borde.

Panorama Competitivo

El campo competitivo de Vietnam está moderadamente fragmentado. Los operadores de telecomunicaciones estatales, incluidos Vietnam Posts and Telecommunications Group, Viettel y VNPT, operan activos heredados de Nivel 2-3 que atienden a los ministerios nacionales. Los líderes globales de coubicación, a saber, ST Telemedia Global Data Centres, NTT Communications y Equinix, están ampliando sus huellas mayoristas a través de empresas conjuntas y, después de 2024, subsidiarias de propiedad total. Las telecomunicaciones regionales como Singtel y True Online también están evaluando la entrada al mercado mediante participaciones minoritarias, lo que indica que la consolidación podría acelerarse en los próximos dos años.

Los proveedores hiperescala ahora prefieren las autoconstrucciones para asegurar refrigeración personalizada, energía 2N y contratos de energía renovable, comprimiendo las tasas de arrendamiento mayorista. Los operadores que logran acuerdos de compra de energía eólica o solar directos disfrutan de ahorros de electricidad del 15% al 20%, una ventaja decisiva en las licitaciones de varios megavatios. La densidad de interconexión es el otro campo de batalla; las salas de encuentro con cinco o más sistemas de cables submarinos obtienen primas de los operadores y transmisores sensibles a la latencia. Varios actores están cortejando a los inquilinos de estaciones terrestres de satélite para diversificar la combinación de operadores y diferenciar las rutas de tráfico transfronterizo.

Los actores de nicho como Eco Data Center Services y Universal Smart Data Center Technology persiguen los segmentos de recuperación ante desastres y borde regional ofreciendo descuentos del 40% al 50% en comparación con los bastidores del núcleo metropolitano. Sin embargo, la agrupación de respaldo entre regiones por parte de los hiperescaladores reduce ese grupo direccionable, empujando a los independientes hacia capas de servicios gestionados especializados o salidas por adquisición. Un mercado laboral cada vez más ajustado añade presión, lo que lleva a las empresas más pequeñas a formar alianzas de operaciones compartidas que agrupan al personal del centro de operaciones de red en una rotación 24×7.

Líderes de la Industria de Centros de Datos de Vietnam

Vietnam Posts and Telecommunications Group

Viettel – CHT Company Limited

FPT Telecom International Co. Ltd.

CMC Telecommunications Infrastructure JSC

ST Telemedia Global Data Centres Vietnam Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Equinix presentó un proyecto de campo verde de 150 millones de USD y 10 MW en Binh Duong con la plataforma Equinix y una capacidad de expansión de 30 MW.

- Diciembre de 2025: Viettel se comprometió a invertir 5 billones de VND (200 millones de USD) para desplegar 200 sitios de borde con módulos de refrigeración líquida de Schneider Electric para 2027.

- Noviembre de 2025: FPT Telecom reservó 3 billones de VND (120 millones de USD) para tres centros modulares de 10 MW en Da Nang, Hai Phong y Can Tho, con finalización prevista para mediados de 2027.

- Octubre de 2025: Techcombank destinó 2 billones de VND (80 millones de USD) para una migración híbrida a la nube del 80% hacia coubicación de Nivel 4 para 2028.

Alcance del Informe del Mercado de Centros de Datos de Vietnam

El mercado de centros de datos abarca la infraestructura, los servicios y las tecnologías que respaldan el almacenamiento, la gestión y el procesamiento de datos. Este mercado incluye varios tamaños de centros de datos, clasificaciones de nivel, tipos, industrias de usuarios finales y zonas de alta concentración, reflejando las diversas necesidades de las empresas y organizaciones que operan en el país.

El Informe del Mercado de Centros de Datos de Vietnam está Segmentado por Tamaño de Centro de Datos (Pequeño, Mediano, Grande e Hiperescala), Tipo de Nivel (Nivel 1 y 2, Nivel 3 y Nivel 4), Tipo de Centro de Datos (Hiperescala/Autoconstructado, Empresarial/Borde y Coubicación), Usuario Final (BFSI, TI y ITES, Comercio Electrónico, Gobierno, Manufactura, Medios y Entretenimiento, Telecomunicaciones y Otros Usuarios Finales) y Zona de Alta Concentración (Hanói, Ciudad Ho Chi Minh y Resto de Vietnam). Los Pronósticos del Mercado se Proporcionan en Términos de Capacidad de Carga de TI (Megavatios).

| Pequeño |

| Mediano |

| Grande |

| Hiperescala |

| Nivel 1 y 2 |

| Nivel 3 |

| Nivel 4 |

| Hiperescala / Autoconstructado | ||

| Empresarial / Borde | ||

| Coubicación | No Utilizado | |

| Utilizado | Coubicación Minorista | |

| Coubicación Mayorista | ||

| BFSI |

| TI y ITES |

| Comercio Electrónico |

| Gobierno |

| Manufactura |

| Medios y Entretenimiento |

| Telecomunicaciones |

| Otros Usuarios Finales |

| Hanói |

| Ciudad Ho Chi Minh |

| Resto de Vietnam |

| Por Tamaño de Centro de Datos | Pequeño | ||

| Mediano | |||

| Grande | |||

| Hiperescala | |||

| Por Tipo de Nivel | Nivel 1 y 2 | ||

| Nivel 3 | |||

| Nivel 4 | |||

| Por Tipo de Centro de Datos | Hiperescala / Autoconstructado | ||

| Empresarial / Borde | |||

| Coubicación | No Utilizado | ||

| Utilizado | Coubicación Minorista | ||

| Coubicación Mayorista | |||

| Por Usuario Final | BFSI | ||

| TI y ITES | |||

| Comercio Electrónico | |||

| Gobierno | |||

| Manufactura | |||

| Medios y Entretenimiento | |||

| Telecomunicaciones | |||

| Otros Usuarios Finales | |||

| Por Zona de Alta Concentración | Hanói | ||

| Ciudad Ho Chi Minh | |||

| Resto de Vietnam | |||

Definición de mercado

- CAPACIDAD DE CARGA DE TI - La capacidad de carga de TI o capacidad instalada se refiere a la cantidad de energía consumida por los servidores y equipos de red colocados en un bastidor instalado. Se mide en megavatios (MW).

- TASA DE ABSORCIÓN - Denota la medida en que la capacidad del centro de datos ha sido arrendada. Por ejemplo, si un centro de datos de 100 MW ha arrendado 75 MW, la tasa de absorción sería del 75%. También se denomina tasa de utilización y capacidad arrendada.

- ESPACIO DE SUELO ELEVADO - Es un espacio elevado construido sobre el suelo. El espacio entre el suelo original y el suelo elevado se utiliza para alojar el cableado, la refrigeración y otros equipos del centro de datos. Esta disposición ayuda a mantener una infraestructura adecuada de cableado y refrigeración. Se mide en pies cuadrados (ft²).

- TAMAÑO DEL CENTRO DE DATOS - El Tamaño del Centro de Datos se segmenta en función del espacio de suelo elevado asignado a las instalaciones del centro de datos. Centro de Datos Mega: el número de bastidores debe ser superior a 9.000 o el espacio de suelo elevado debe ser superior a 225.001 pies cuadrados; Centro de Datos Masivo: el número de bastidores debe estar entre 9.000 y 3.001 o el espacio de suelo elevado debe estar entre 225.000 y 75.001 pies cuadrados; Centro de Datos Grande: el número de bastidores debe estar entre 3.000 y 801 o el espacio de suelo elevado debe estar entre 75.000 y 20.001 pies cuadrados; Centro de Datos Mediano: el número de bastidores debe estar entre 800 y 201 o el espacio de suelo elevado debe estar entre 20.000 y 5.001 pies cuadrados; Centro de Datos Pequeño: el número de bastidores debe ser inferior a 200 o el espacio de suelo elevado debe ser inferior a 5.000 pies cuadrados.

- TIPO DE NIVEL - Según el Instituto Uptime, los centros de datos se clasifican en cuatro niveles según las capacidades del equipo redundante de la infraestructura del centro de datos. En este segmento, los centros de datos se clasifican como Nivel 1, Nivel 2, Nivel 3 y Nivel 4.

- TIPO DE COUBICACIÓN - El segmento se divide en 3 categorías: Coubicación Minorista, Mayorista e Hiperescala. La categorización se realiza en función de la cantidad de carga de TI arrendada a los clientes potenciales. El servicio de coubicación minorista tiene una capacidad arrendada inferior a 250 kW; el servicio de coubicación mayorista tiene una capacidad arrendada entre 251 kW y 4 MW; y el servicio de coubicación hiperescala tiene una capacidad arrendada superior a 4 MW.

- CONSUMIDORES FINALES - El Mercado de Centros de Datos opera sobre una base B2B. BFSI, Gobierno, Operadores de Nube, Medios y Entretenimiento, Comercio Electrónico, Telecomunicaciones y Manufactura son los principales consumidores finales en el mercado estudiado. El alcance solo incluye a los operadores de servicios de coubicación que atienden la creciente digitalización de las industrias de usuarios finales.

| Palabra clave | Definición |

|---|---|

| Unidad de Bastidor | Generalmente denominada U o RU, es la unidad de medida para la unidad de servidor alojada en los bastidores del centro de datos. 1U equivale a 1,75 pulgadas. |

| Densidad de Bastidor | Define la cantidad de energía consumida por el equipo y el servidor alojados en un bastidor. Se mide en kilovatios (kW). Este factor juega un papel fundamental en el diseño del centro de datos y en la planificación de refrigeración y energía. |

| Capacidad de Carga de TI | La capacidad de carga de TI o capacidad instalada se refiere a la cantidad de energía consumida por los servidores y equipos de red colocados en un bastidor instalado. Se mide en megavatios (MW). |

| Tasa de Absorción | Denota qué parte de la capacidad del centro de datos ha sido arrendada. Por ejemplo, si un centro de datos de 100 MW ha arrendado 75 MW, la tasa de absorción sería del 75%. También se denomina tasa de utilización y capacidad arrendada. |

| Espacio de Suelo Elevado | Es un espacio elevado construido sobre el suelo. El espacio entre el suelo original y el suelo elevado se utiliza para alojar el cableado, la refrigeración y otros equipos del centro de datos. Esta disposición ayuda a mantener una infraestructura adecuada de cableado y refrigeración. Se mide en pies cuadrados/metros. |

| Acondicionador de Aire para Sala de Computadoras (CRAC) | Es un dispositivo utilizado para monitorear y mantener la temperatura, la circulación del aire y la humedad dentro de la sala de servidores en el centro de datos. |

| Pasillo | Es el espacio abierto entre las filas de bastidores. Este espacio abierto es fundamental para mantener la temperatura óptima (20-25 °C) en la sala de servidores. Principalmente hay dos pasillos dentro de la sala de servidores: un pasillo caliente y un pasillo frío. |

| Pasillo Frío | Es el pasillo donde la parte delantera del bastidor da al pasillo. Aquí, el aire frío se dirige hacia el pasillo para que pueda entrar por la parte delantera de los bastidores y mantener la temperatura. |

| Pasillo Caliente | Es el pasillo donde la parte trasera de los bastidores da al pasillo. Aquí, el calor disipado por los equipos del bastidor se dirige hacia la salida de ventilación del acondicionador de aire para sala de computadoras. |

| Carga Crítica | Incluye los servidores y otros equipos informáticos cuyo tiempo de actividad es fundamental para la operación del centro de datos. |

| Efectividad en el Uso de Energía (PUE) | Es una métrica que define la eficiencia de un centro de datos. Se calcula mediante: (Consumo Total de Energía del Centro de Datos)/(Consumo Total de Energía de los Equipos de TI). Además, un centro de datos con un PUE de 1,2-1,5 se considera altamente eficiente, mientras que un centro de datos con un PUE >2 se considera altamente ineficiente. |

| Redundancia | Se define como un diseño de sistema en el que se añade un componente adicional (sistema de alimentación ininterrumpida, generadores, acondicionador de aire para sala de computadoras) para que, en caso de corte de energía o fallo del equipo, los equipos de TI no se vean afectados. |

| Sistema de Alimentación Ininterrumpida (UPS) | Es un dispositivo conectado en serie con el suministro de energía de la red, que almacena energía en baterías de modo que el suministro del sistema de alimentación ininterrumpida sea continuo para los equipos de TI incluso cuando se interrumpe el suministro de la red. El sistema de alimentación ininterrumpida soporta principalmente solo los equipos de TI. |

| Generadores | Al igual que el sistema de alimentación ininterrumpida, los generadores se instalan en el centro de datos para garantizar un suministro de energía ininterrumpido, evitando el tiempo de inactividad. Las instalaciones de centros de datos cuentan con generadores diésel y, comúnmente, se almacenan 48 horas de diésel en la instalación para prevenir interrupciones. |

| N+1 | Denominado 'Necesidad más uno', denota la configuración de equipo adicional disponible para evitar el tiempo de inactividad en caso de fallo. Un centro de datos se considera N+1 cuando hay una unidad adicional por cada 4 componentes. Por ejemplo, si un centro de datos tiene 4 sistemas de alimentación ininterrumpida, se necesitaría un sistema adicional para lograr N+1. |

| 2N | Se refiere a un diseño completamente redundante en el que se despliegan dos sistemas de distribución de energía independientes. Por lo tanto, en caso de fallo completo de un sistema de distribución, el otro sistema seguirá suministrando energía al centro de datos. |

| Refrigeración en Fila | Es el sistema de diseño de refrigeración instalado entre bastidores en una fila, donde extrae el aire caliente del pasillo caliente y suministra aire frío al pasillo frío, manteniendo así la temperatura. |

| Nivel 1 | La clasificación de nivel determina la preparación de una instalación de centro de datos para mantener la operación del centro de datos. Un centro de datos se clasifica como centro de datos de Nivel 1 cuando tiene un componente de energía no redundante (N) (sistema de alimentación ininterrumpida, generadores), componentes de refrigeración y sistema de distribución de energía (desde las redes de energía de la red). El centro de datos de Nivel 1 tiene un tiempo de actividad del 99,67% y un tiempo de inactividad anual inferior a 28,8 horas. |

| Nivel 2 | Un centro de datos se clasifica como centro de datos de Nivel 2 cuando tiene componentes de energía y refrigeración redundantes (N+1) y un único sistema de distribución no redundante. Los componentes redundantes incluyen generadores adicionales, sistemas de alimentación ininterrumpida, enfriadores, equipos de rechazo de calor y tanques de combustible. El centro de datos de Nivel 2 tiene un tiempo de actividad del 99,74% y un tiempo de inactividad anual inferior a 22 horas. |

| Nivel 3 | Un centro de datos que tiene componentes de energía y refrigeración redundantes y múltiples sistemas de distribución de energía se denomina centro de datos de Nivel 3. La instalación es resistente a las interrupciones planificadas (mantenimiento de la instalación) y no planificadas (corte de energía, fallo de refrigeración). El centro de datos de Nivel 3 tiene un tiempo de actividad del 99,98% y un tiempo de inactividad anual inferior a 1,6 horas. |

| Nivel 4 | Es el tipo de centro de datos más tolerante. Un centro de datos de Nivel 4 tiene múltiples componentes de energía y refrigeración redundantes e independientes y múltiples rutas de distribución de energía. Todos los equipos de TI tienen doble alimentación, lo que los hace tolerantes a fallos en caso de cualquier interrupción, garantizando así una operación ininterrumpida. El centro de datos de Nivel 4 tiene un tiempo de actividad del 99,74% y un tiempo de inactividad anual inferior a 26,3 minutos. |

| Centro de Datos Pequeño | El centro de datos que tiene un área de espacio de suelo de ≤ 5.000 pies cuadrados o cuyo número de bastidores instalables es ≤ 200 se clasifica como centro de datos pequeño. |

| Centro de Datos Mediano | El centro de datos que tiene un área de espacio de suelo entre 5.001 y 20.000 pies cuadrados, o cuyo número de bastidores instalables está entre 201 y 800, se clasifica como centro de datos mediano. |

| Centro de Datos Grande | El centro de datos que tiene un área de espacio de suelo entre 20.001 y 75.000 pies cuadrados, o cuyo número de bastidores instalables está entre 801 y 3.000, se clasifica como centro de datos grande. |

| Centro de Datos Masivo | El centro de datos que tiene un área de espacio de suelo entre 75.001 y 225.000 pies cuadrados, o cuyo número de bastidores instalables está entre 3.001 y 9.000, se clasifica como centro de datos masivo. |

| Centro de Datos Mega | El centro de datos que tiene un área de espacio de suelo de ≥ 225.001 pies cuadrados o cuyo número de bastidores instalables es ≥ 9.001 se clasifica como centro de datos mega. |

| Coubicación Minorista | Se refiere a aquellos clientes que tienen un requisito de capacidad de 250 kW o menos. Estos servicios son utilizados principalmente por pequeñas y medianas empresas. |

| Coubicación Mayorista | Se refiere a aquellos clientes que tienen un requisito de capacidad entre 250 kW y 4 MW. Estos servicios son utilizados principalmente por empresas medianas y grandes. |

| Coubicación Hiperescala | Se refiere a aquellos clientes que tienen un requisito de capacidad superior a 4 MW. La demanda hiperescala proviene principalmente de grandes operadores de nube, empresas de TI, BFSI y operadores de transmisión de contenido en línea. |

| Velocidad de Datos Móviles | Es la velocidad de internet móvil que experimenta un usuario a través de su smartphone. Esta velocidad depende principalmente de la tecnología de operador utilizada en el smartphone. Las tecnologías de operador disponibles en el mercado son 2G, 3G, 4G y 5G, donde 2G proporciona la velocidad más lenta mientras que 5G es la más rápida. |

| Red de Conectividad de Fibra | Es una red de cables de fibra óptica desplegada en todo el país, que conecta las regiones rurales y urbanas con conexión a internet de alta velocidad. Se mide en kilómetros (km). |

| Tráfico de Datos por Smartphone | Es una medida del consumo promedio de datos por un usuario de smartphone en un mes. Se mide en gigabytes (GB). |

| Velocidad de Datos de Banda Ancha | Es la velocidad de internet que se suministra a través de la conexión de cable fijo. Comúnmente, se utilizan cables de cobre y cables de fibra óptica tanto en uso residencial como comercial. Aquí, el cable de fibra óptica proporciona una velocidad de internet más rápida que el cable de cobre. |

| Cable Submarino | Un cable submarino es un cable de fibra óptica tendido en dos o más puntos de aterrizaje. A través de este cable se establece la comunicación y la conectividad a internet entre países de todo el mundo. Estos cables pueden transmitir entre 100 y 200 terabits por segundo (Tbps) de un punto a otro. |

| Huella de Carbono | Es la medida del dióxido de carbono generado durante la operación regular de un centro de datos. Dado que el carbón y el petróleo y el gas son las principales fuentes de generación de energía, el consumo de esta energía contribuye a las emisiones de carbono. Los operadores de centros de datos están incorporando fuentes de energía renovable para reducir la huella de carbono generada en sus instalaciones. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción