Tamaño y Participación del Mercado de Orquestación de AI Agéntica y Sistemas de Memoria

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

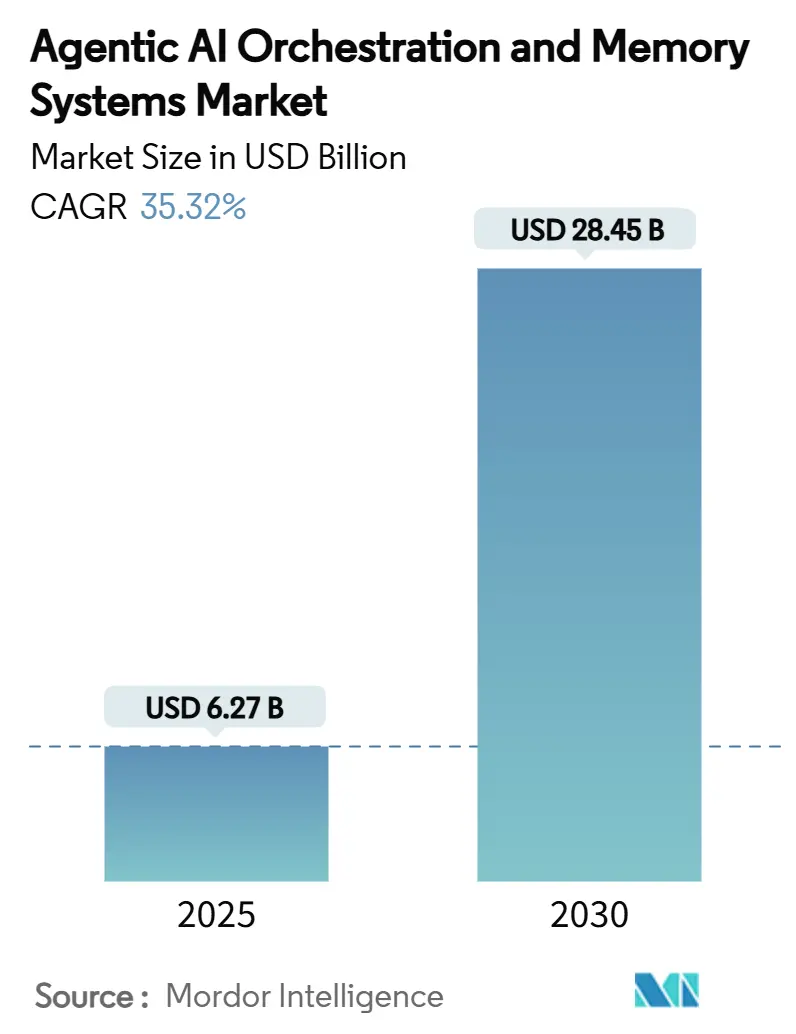

| Tamaño del Mercado (2025) | 6.27 Mil millones de dólares |

| Tamaño del Mercado (2030) | 28.45 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 35.32% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

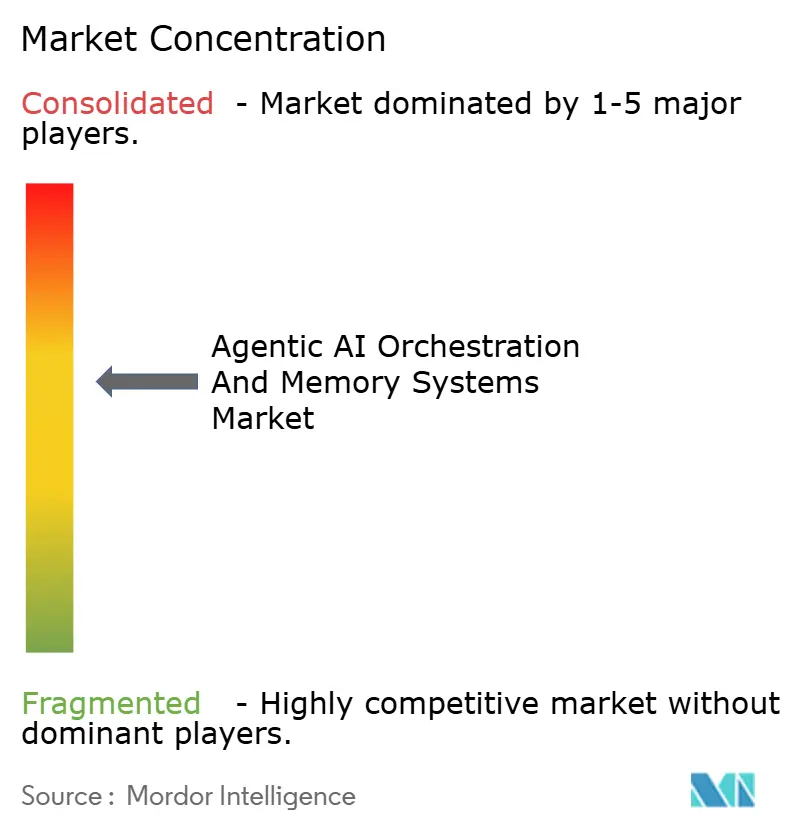

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Orquestación de AI Agéntica y Sistemas de Memoria por Mordor Intelligence

El tamaño del Mercado de Orquestación de AI Agéntica y Sistemas de Memoria se estima en USD 6,27 mil millones en 2025, y se espera que alcance USD 28,45 mil millones en 2030, a una CAGR del 35,32% durante el período de pronóstico (2025-2030). El aumento de dos dígitos proviene de las empresas que van más allá de los proyectos piloto hacia flujos de trabajo autónomos de múltiples agentes de nivel productivo que reducen los puntos de contacto manuales en las operaciones centrales. El valor empresarial ahora gira en torno a las capas de orquestación que coordinan el razonamiento y la acción, mientras que los sistemas de memoria listos para usar mantienen el contexto de largo horizonte disponible para cada agente. Las bases de datos vectoriales integradas con las API de orquestación proporcionan esta memoria persistente, y las plataformas en la nube incorporan la capacidad como un servicio gestionado, reduciendo la fricción de construcción y operación. La intensidad competitiva está aumentando a medida que los grandes actores tecnológicos empaquetan arquitecturas de referencia que eliminan la incertidumbre arquitectónica, aunque las empresas emergentes especializadas defienden su participación con búsqueda vectorial más profunda, mayor observabilidad y lógica de flujo de trabajo específica del dominio. El mercado de orquestación de AI agéntica también se beneficia de los mandatos de cumplimiento que requieren registros de auditoría completos para la actividad de los modelos de lenguaje de gran escala (LLM), convirtiendo la retención de contexto en una prioridad a nivel directivo[1]Microsoft Corporation, "Azure AI Agent Service," MICROSOFT.COM.

Conclusiones Clave del Informe

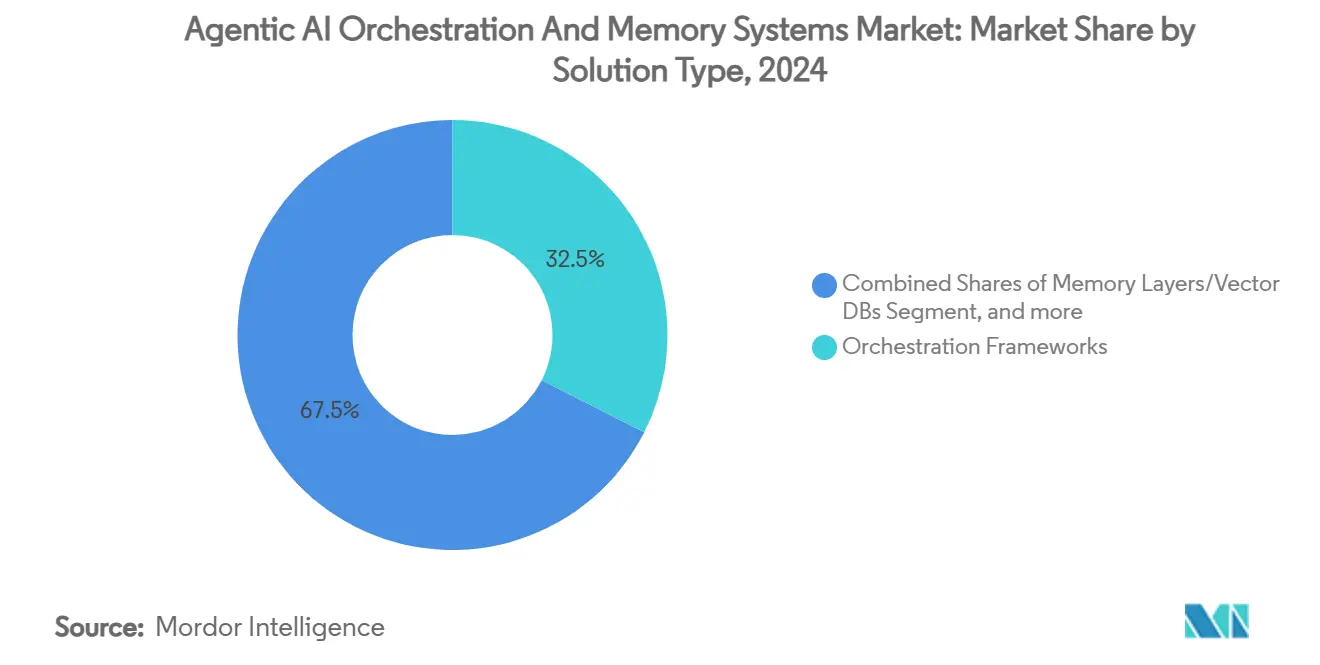

- Por tipo de solución, los marcos de orquestación representaron el 32,45% de la participación del mercado de orquestación de AI agéntica en 2024, mientras que las herramientas de observabilidad y pruebas se aceleran a una CAGR del 37,45% hasta 2030.

- Por modo de implementación, las plataformas en la nube representaron el 67,84% del tamaño del mercado de orquestación de AI agéntica en 2024 y avanzan a una CAGR del 36,50% hasta 2030.

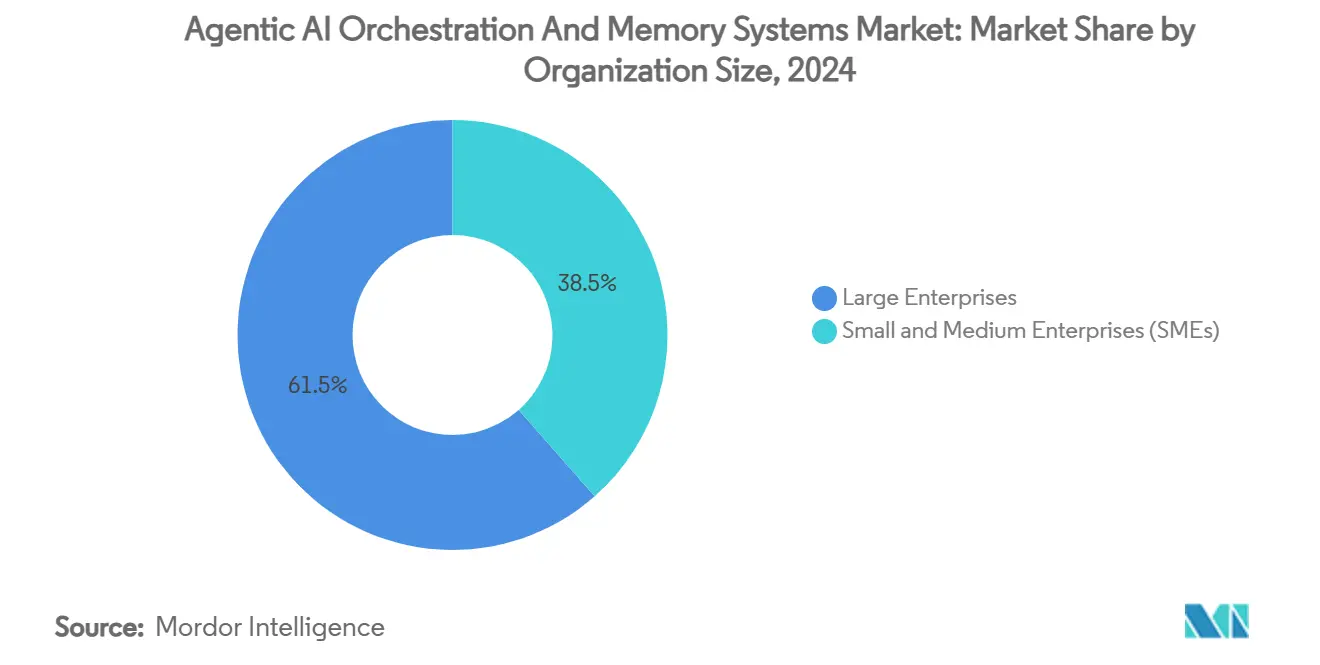

- Por tamaño de organización, las grandes empresas lideraron con una participación de ingresos del 61,47% en 2024; las pequeñas y medianas empresas se expanden a una CAGR del 38,10% hasta 2030.

- Por industria de usuario final, TI y telecomunicaciones capturaron el 23,40% de la participación del mercado de orquestación de AI agéntica en 2024, mientras que se proyecta que el comercio minorista y el comercio electrónico crezcan a una CAGR del 37,19% hasta 2030.

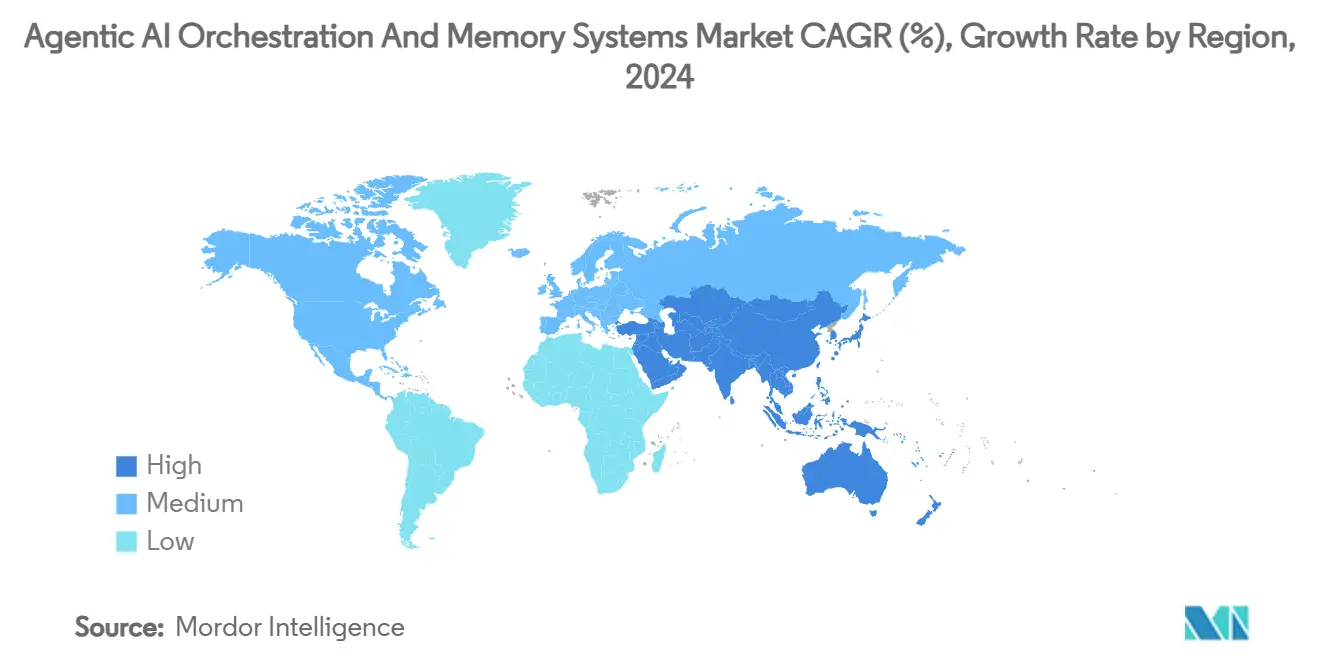

- Por geografía, América del Norte representó el 40,40% de los ingresos de 2024; Asia Pacífico registra la CAGR más rápida del 37,89% hasta 2030.

Tendencias e Información del Mercado Global de Orquestación de AI Agéntica y Sistemas de Memoria

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las pilas de operaciones de agentes nativas de la nube ganan protagonismo entre los directores de información | +8.20% | Global, con ganancias tempranas en América del Norte y la UE | Mediano plazo (2-4 años) |

| Convergencia de bases de datos vectoriales y API de orquestación en capas de memoria listas para usar | +7.80% | Global | Corto plazo (≤ 2 años) |

| Proyectos piloto de múltiples agentes empresariales que pasan de pruebas de concepto a producción en 2025 | +6.50% | América del Norte y UE como núcleo, con expansión hacia APAC | Corto plazo (≤ 2 años) |

| Arquitecturas de referencia de grandes proveedores tecnológicos que reducen el riesgo de adopción | +5.90% | Global | Mediano plazo (2-4 años) |

| Crecientes mandatos de cumplimiento para registros de auditoría de LLM que impulsan la memoria persistente | +4.70% | América del Norte y UE, con expansión hacia APAC | Largo plazo (≥ 4 años) |

| Surgimiento de protocolos abiertos (A2A, MCP) que permiten mallas de agentes de conexión y uso inmediato | +3.10% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las Pilas de Operaciones de Agentes Nativas de la Nube Ganan Protagonismo entre los Directores de Información

Los directores de información clasifican los sistemas de orquestación y memoria como infraestructura estratégica, reemplazando la percepción de la AI agéntica como un complemento experimental. El gasto se traslada a plataformas de operaciones de agentes nativas de la nube porque se integran con los flujos de trabajo de DevOps existentes y las herramientas de seguridad. El Servicio de Agentes de AI de Azure de Microsoft incorpora la orquestación directamente dentro de los límites de la red virtual, permitiendo a las empresas lanzar flujos de múltiples agentes sin sobrecarga adicional de integración. Los primeros adoptantes reportan ahorros del 30–40% en gastos operativos una vez que los agentes de razonamiento reemplazan las tareas humanas repetitivas[2] Boston Consulting Group, "How AI Agents Are Opening the Golden Era of Customer Experience," BCG.COM . Los módulos de gobernanza integrados satisfacen los controles regulatorios de explicabilidad, posicionando las arquitecturas nativas de la nube como el estándar predeterminado para nuevas implementaciones hasta 2030. A medida que los proyectos de gran envergadura alcanzan escala, los directores de información evalúan las hojas de ruta de los proveedores en tres métricas: latencia bajo concurrencia, seguridad de implementación automatizada y registro completo de linaje, convirtiendo estos criterios en contratos de plataforma plurianuales.

Convergencia de Bases de Datos Vectoriales y API de Orquestación en Capas de Memoria Listas para Usar

Las limitaciones de los agentes sin estado están desapareciendo porque la indexación de almacenes vectoriales y la lógica de orquestación ahora se interconectan en una única capa gestionada. Mem0 AI combina la búsqueda semántica de alta recuperación con disparadores de flujo de trabajo, de modo que cada llamada de agente recupera, actualiza y persiste el contexto en la misma transacción atómica[3] Mem0 AI, "Memory Layer Platform," MEM0.AI . Las empresas que instalan estas capas de memoria listas para usar registran una precisión en la finalización de tareas entre un 40–60% mayor que las líneas base sin estado. El avance técnico proviene de la vinculación tardía de las incrustaciones: las escrituras en memoria solo ocurren cuando las puntuaciones de relevancia superan los umbrales de política, controlando la proliferación del almacén vectorial. Con la persistencia resuelta, los arquitectos están rediseñando los procesos empresariales de extremo a extremo; por ejemplo, los flujos de pedido a cobro ahora abarcan múltiples ciclos fiscales sin pérdida de contexto, y los agentes hacen referencia a negociaciones con proveedores de meses atrás durante las decisiones de precios en tiempo real. Esta capacidad estructural está redefiniendo las expectativas sobre lo que los sistemas autónomos pueden cubrir dentro de los flujos de trabajo corporativos.

Proyectos Piloto de Múltiples Agentes Empresariales que Pasan de Pruebas de Concepto a Producción en 2025

La fase de prueba de concepto desaparece para muchas empresas del Fortune 1000 en 2025. Wells Fargo puso en marcha una malla de agentes de servicio al cliente en canales de voz, chat y correo electrónico, y publicó reducciones medibles en el tiempo promedio de gestión junto con una mejora en las puntuaciones de satisfacción del cliente. La preparación para la producción se aceleró porque las pilas de observabilidad ahora capturan cada árbol de decisión del agente, permitiendo a los responsables de cumplimiento reproducir las interacciones a demanda. Los datos de la encuesta de Databricks muestran que el 60% de las empresas migrará al menos un proyecto piloto a producción durante 2025, un salto tres veces mayor respecto a 2024. Esta cartera de puestas en marcha impulsa a los proveedores a garantizar una disponibilidad de cuatro nueves para los motores de orquestación y a ofrecer estrategias de reversión cuando el comportamiento emergente de los agentes se desvía de la política. A medida que los entornos de producción crecen, los compradores ponderan cada vez más los acuerdos de nivel de servicio de soporte de los proveedores y los marcos de respuesta a incidentes con tanto peso como sus referencias de calidad de modelo sin procesar.

Arquitecturas de Referencia de Grandes Proveedores Tecnológicos que Reducen el Riesgo de Adopción

Microsoft, Google y AWS aprovechan sus infraestructuras en la nube enviando diseños de referencia de pila completa. El Banco de Memoria de AI de Vertex de Google integra la memoria vectorial persistente en las políticas existentes de Gestión de Identidad y Acceso, acelerando las revisiones de seguridad. Los Agentes de Bedrock de AWS preempaquetan controles a nivel de token, permitiendo a las instituciones financieras superar los obstáculos de cumplimiento en semanas en lugar de trimestres. Las empresas que adoptan estas plantillas reportan que los ciclos de implementación se reducen entre un 50–70%, lo que impulsa aprobaciones a nivel directivo para implementaciones más amplias. Las arquitecturas de referencia codifican las mejores prácticas, de modo que incluso las empresas con equipos de AI reducidos pueden poner en marcha aplicaciones de múltiples agentes que superen las revisiones internas de arquitectura. Estos planos consolidan a los grandes proveedores tecnológicos en el núcleo de orquestación, pero también amplían el gasto total direccionable al tranquilizar a sectores reacios al riesgo como la sanidad y el gobierno.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cadena de herramientas de observabilidad y depuración inmadura para flujos de trabajo de múltiples agentes | -4.20% | Global | Corto plazo (≤ 2 años) |

| Altos costos de inferencia del almacén vectorial a escala para contexto a largo plazo | -3.80% | Global | Mediano plazo (2-4 años) |

| Estándares fragmentados que generan sobrecarga de interoperabilidad | -2.90% | Global | Largo plazo (≥ 4 años) |

| Preocupaciones de soberanía de datos que limitan la replicación de memoria transfronteriza | -2.10% | UE y APAC como núcleo, con expansión regulatoria global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cadena de Herramientas de Observabilidad y Depuración Inmadura para Flujos de Trabajo de Múltiples Agentes

Las empresas enfrentan brechas de monitoreo porque los paneles de control tradicionales de Gestión del Rendimiento de Aplicaciones no analizan los rastros de pensamiento de los agentes ni los patrones de colaboración emergentes. Deepchecks enumera solo un puñado de productos de observabilidad de LLM diseñados específicamente para este fin, y la paridad de características con las suites de Gestión del Rendimiento de Aplicaciones maduras aún es insuficiente[4] Deepchecks, "Top 5 LLM Observability Tools," DEEPCHECKS.COM . Sin una introspección completa, los equipos tienen dificultades para ajustar las funciones de recompensa o aislar las condiciones de carrera cuando los agentes se coordinan a través de microservicios. XenonStack señala que entre el 40–50% de las implementaciones de producción estancadas citan la falta de telemetría de depuración como la causa raíz. Esta barrera ralentiza desproporcionadamente a las industrias reguladas que deben evidenciar cada paso algorítmico. Los proveedores se apresuran a lanzar visualizadores de trazas y detectores de anomalías adaptados a los grafos de agentes, pero hasta que la cobertura alcance la paridad con las expectativas de DevSecOps, el riesgo de implementación continúa frenando el crecimiento a corto plazo.

Altos Costos de Inferencia del Almacén Vectorial a Escala para Contexto a Largo Plazo

Mantener ventanas de memoria de millones de documentos dentro de bases de datos vectoriales es intensivo en cómputo, especialmente cuando las incrustaciones se reorganizan tras el ajuste fino. AI Multiple calcula que la recuperación vectorial puede representar entre el 30–40% de los costos operativos de agentes en vivo en sectores con alta densidad de datos[5] AI Multiple, "AI Agent Performance: Success Rates & ROI in 2025," AIMULTIPLE.COM . Rapid Innovation reporta ratios de costos similares durante implementaciones en cadenas de suministro donde los agentes recuerdan historiales de envíos de un año. La curva de precios aumenta de forma no lineal porque las búsquedas de similitud acceden a grandes particiones de índice a medida que el contexto se expande. Las empresas más pequeñas, por lo tanto, limitan la profundidad vectorial, lo que deteriora la calidad del razonamiento de los agentes. Los proveedores están experimentando con memoria híbrida que descarga los vectores fríos al almacenamiento de objetos y los rehidrata a demanda, pero las pruebas comerciales siguen siendo limitadas. Hasta que las curvas de costos se aplanen, algunos directores financieros limitarán el alcance de los proyectos, recortando la trayectoria de adopción que de otro modo sería pronunciada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Solución: Las Herramientas de Observabilidad Impulsan la Confianza Empresarial

Las plataformas de observabilidad y pruebas registraron la CAGR más rápida del 37,45% hasta 2030, ya que las empresas aprendieron que los agentes de producción confiables requieren una instrumentación profunda. El segmento ganó impulso una vez que los rastros de agentes, la atribución a nivel de token y las alertas de violación de políticas se convirtieron en requisitos de auditoría a nivel directivo. En 2024, los marcos de orquestación aún poseían la mayor participación del 32,45% del tamaño del mercado de orquestación de AI agéntica, aunque el crecimiento se moderó a medida que los marcos maduraron y los nuevos compradores priorizaron los complementos de monitoreo. AgentOps y proveedores similares monetizaron esta brecha con paneles de control que reproducen cada paso de razonamiento y presentan diagnósticos de causa raíz[6] AgentOps, "AgentOps Platform," AGENTOPS.AI . La alta adopción en los sectores de servicios financieros y sanidad señala que la observabilidad ya no es opcional.

Las capas de memoria sofisticadas que combinan la búsqueda vectorial con controles de acceso basados en roles constituyeron el segundo mayor segmento de ingresos. Los motores de flujo de trabajo siguen generando renovaciones de suscripción constantes porque siguen siendo la columna vertebral para la secuenciación de tareas entre agentes. Los SDK de gestión de contexto atraen a los equipos de herramientas para desarrolladores que necesitan abstracciones para el manejo del estado del agente y el control de versiones de indicaciones. La diversidad de conjuntos de herramientas destaca que la orquestación de múltiples agentes es un ecosistema más que una única categoría de producto, y los compradores a menudo agrupan múltiples componentes de diferentes proveedores para satisfacer los requisitos del ciclo de vida completo.

Por Modo de Implementación: El Dominio de la Nube se Acelera

La implementación en la nube capturó el 67,84% de la participación del mercado de orquestación de AI agéntica en 2024 y está configurada para crecer a una CAGR del 36,50%, superando ampliamente las instalaciones locales. Los proveedores de nube pública abstraen la complejidad operativa de la fragmentación de almacenes vectoriales, el desplazamiento automático de ventanas de contexto y la aplicación de parches a los tiempos de ejecución de orquestación. Las empresas se inclinan por los puntos de conexión gestionados que exponen la gobernanza basada en roles mientras escalan horizontalmente a demanda. Los patrones híbridos aún aparecen donde los datos clasificados como altamente confidenciales residen en clústeres privados, pero el tráfico de orquestación e inferencia permanece en las nubes privadas virtuales en la nube. La capa de control de Nexos.ai que enruta consultas a través de 200 puntos de conexión de LLM ejemplifica por qué las empresas prefieren las puertas de enlace como servicio en lugar de los clústeres autogestionados[7] Nexos.ai, "AI Gateway: Next-Level LLM Management for Enterprises," NEXOS.AI .

Las implementaciones locales continúan en defensa y ciertos contextos del sector público de la UE donde las normas de soberanía de datos impiden el almacenamiento externo. Incluso allí, los proveedores envían dispositivos listos para usar que imitan las pilas de orquestación en la nube detrás de los cortafuegos corporativos. El continuo fortalecimiento de las zonas de nube soberana en Japón e India reduce la hesitación entre las industrias reguladas, lo que sugiere que la participación de la nube crecerá incluso en los bastiones históricamente locales. Dadas estas tendencias, los inversores esperan que los grupos de beneficio bruto de las plataformas en la nube se amplíen porque los servicios de orquestación de alto margen se venden de forma natural como complemento del gasto existente en cómputo y almacenamiento.

Por Tamaño de Organización: Las Pymes Impulsan la Democratización

Las pequeñas y medianas empresas crecieron a una llamativa CAGR del 38,10% hasta 2030, aunque las grandes empresas aún dominan los ingresos debido a los tamaños de los contratos que incluyen cientos de puestos de agentes y almacenes vectoriales a escala de terabytes. El arco de democratización se sustenta en la eficiencia de costos: las pymes ahora pueden lanzar proyectos de orquestación de nivel básico por entre USD 20.000 y USD 60.000, un umbral alcanzable desde presupuestos operativos en lugar de inversiones de capital plurianuales. Las plantillas listas para usar para la automatización de marketing o la clasificación de solicitudes de asistencia permiten a las empresas más pequeñas prescindir de contrataciones de científicos de datos que no pueden permitirse. El análisis de la OCDE indica que las brechas de habilidades siguen siendo el principal obstáculo para la adopción, por lo que los proveedores incorporan estudios de orquestación de bajo código y bibliotecas de indicaciones integradas para reducir las curvas de aprendizaje.

Las grandes empresas mantienen el liderazgo porque integran agentes en redes de ERP, CRM y cadenas de suministro, creando compromisos de servicio de alto valor para los integradores de sistemas. También negocian descuentos por volumen en almacenamiento vectorial y soporte prioritario. Sin embargo, a medida que proliferan las bibliotecas de plantillas, el crecimiento de las pymes sostendrá las métricas de volumen utilizadas por los proveedores de nube para justificar las continuas inversiones en investigación y desarrollo en características de orquestación.

Por Industria de Usuario Final: La Transformación del Comercio Minorista Lidera el Crecimiento

TI y telecomunicaciones capturaron el 23,40% de los ingresos de 2024 porque las empresas de telecomunicaciones necesitaban agentes autónomos de monitoreo de redes, y los subcontratistas de TI agruparon la orquestación en servicios gestionados. El comercio minorista y el comercio electrónico, sin embargo, impulsarán la CAGR más alta del 37,19% a medida que los agentes de compras conversacionales y de precios dinámicos muestran un aumento inmediato de los ingresos. Fast Company documenta ganancias de conversión de dos dígitos para las marcas que implementan asistentes de compras de AI que recuerdan la navegación previa, negocian descuentos y autocompletan los flujos de pago. La adopción en el sector de banca, servicios financieros y seguros sigue de cerca con agentes de detección de fraude que cruzan referencias de patrones contextuales con latencia de milisegundos. La sanidad adopta la orquestación para la gestión de datos de ensayos clínicos a pesar de la carga regulatoria, mientras que la manufactura aplica la planificación autónoma al mantenimiento predictivo.

Se proyecta que el tamaño del mercado de orquestación de AI agéntica para agentes de personalización en el comercio minorista supere los USD 4 mil millones en 2030, lo que refleja cómo las ganancias de ingresos en la parte frontal justifican los costos de implementación del sistema. La adopción industrial crece de manera constante a medida que las fábricas instrumentan la robótica, aunque la participación general queda rezagada respecto a las industrias de servicios donde dominan las interacciones digitales.

Análisis Geográfico

América del Norte mantuvo el 40,40% de los ingresos de 2024 debido a los proyectos piloto empresariales de primera adopción y un mosaico regulatorio que requiere registros de auditoría verificables, impulsando a los compradores hacia las pilas de orquestación maduras de Estados Unidos. Asia Pacífico ahora registra la CAGR más pronunciada del 37,89% hasta 2030 porque los presupuestos de AI soberana en China, Japón e India financian orquestadores de desarrollo local optimizados para las normas de cumplimiento locales. Los subsidios nacionales reducen los obstáculos de adquisición, y los grandes actores manufactureros adaptan las mallas de agentes en las torres de control de la cadena de suministro. El crecimiento de Europa es constante pero comparativamente más lento porque el RGPD y la próxima Ley de AI de la UE extienden los ciclos de diligencia debida de los proveedores. Aun así, las plataformas de origen europeo que incorporan la privacidad por diseño ganan terreno entre las industrias sensibles a los datos.

América del Sur registra una adopción temprana concentrada en el sector de la banca digital de Brasil. Oriente Medio y África siguen las agendas de digitalización del sector de petróleo y gas y del gobierno, aunque las escaseces de habilidades moderan la velocidad. En general, la expansión de APAC remodela las hojas de ruta de los proveedores: el soporte de idiomas, los adaptadores de cumplimiento regional y las infraestructuras de centros de datos en territorio nacional se convierten en requisitos básicos para los proveedores globales.

Panorama Competitivo

El campo competitivo muestra una fragmentación moderada. Microsoft, Google y AWS agrupan la orquestación en las cuentas de nube, aprovechando los anclajes de gasto existentes para vender servicios avanzados de agentes como complemento. Azure delimita un modelo de responsabilidad compartida que asigna el linaje de datos al cliente mientras Microsoft gestiona el tiempo de ejecución de orquestación, satisfaciendo a los equipos de riesgo que desean claridad sobre la responsabilidad en caso de brechas. Google y AWS siguen estrategias paralelas con bancos de memoria gestionados y políticas de control. Su escala permite precios preferenciales de GPU y aprobaciones de seguridad nacional, ayudándoles a ganar cuentas fuertemente reguladas.

Los especialistas contrarrestan profundizando la capacidad vertical. Pinecone se centra en la búsqueda vectorial de latencia ultrabaja con controles de acceso empresarial. LangChain ofrece un marco de código abierto que acelera la incorporación de desarrolladores a través de cadenas de indicaciones componibles y admite el autoalojamiento para empresas cautelosas ante el bloqueo en la nube. Mem0 AI captura conjuntos de datos donde la retención de contexto abarca años, como los registros de clientes de gestión de patrimonio. Empresas emergentes como CrewAI Labs se diferencian con algoritmos de planificación iterativa que optimizan la colaboración de múltiples agentes dentro de flujos de trabajo complejos.

La adquisición de Run:ai por parte de NVIDIA por USD 700 millones subraya cómo la orquestación ya no es una capa de características sino un punto de control estratégico para la infraestructura de AI[8] TechCrunch, "Nvidia Acquires AI Workload Management Startup Run:ai for USD 700 Million," TECHCRUNCH.COM . Del mismo modo, las iniciativas de protocolo abierto (A2A, MCP) empujan a los proveedores hacia la interoperabilidad a medida que los arquitectos empresariales se rebelan contra los ecosistemas cerrados. La frontera competitiva a largo plazo depende, por tanto, de dos preguntas: quién garantiza la menor latencia total desde la indicación hasta la acción, y quién ofrece el lenguaje de definición de agentes más portable que sobrevive a los cambios de proveedor sin necesidad de reingeniería.

Líderes de la Industria de Orquestación de AI Agéntica y Sistemas de Memoria

Pinecone Inc.

LangChain Technologies Ltd.

OpenAI LLC

UiPath Inc.

ServiceNow Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Nexos.ai recaudó USD 8 millones para lanzar una puerta de enlace que enruta el tráfico a través de 200 LLM comerciales y aplica políticas de seguridad unificadas. La financiación subraya la convicción del capital de riesgo de que la orquestación de múltiples modelos reduce el bloqueo de proveedores y optimiza el costo por token. La estrategia se centra en posicionar a Nexos.ai como una capa de intermediario neutral que las empresas insertan por encima de los puntos de conexión propietarios.

- Diciembre de 2024: NVIDIA finalizó su adquisición de Run:ai por USD 700 millones para integrar la programación de GPU y la gestión de cargas de trabajo de AI directamente en los flujos de trabajo de orquestación. El movimiento fortalece el control de NVIDIA sobre la pila de inferencia, ofreciendo a los clientes un aprovisionamiento con un solo clic desde la fracción de GPU hasta la implementación de múltiples agentes, lo que puede inclinar la participación en detrimento de los orquestadores de software puro que carecen de optimización de hardware.

- Noviembre de 2024: La disponibilidad general del Servicio de Agentes de AI de Azure de Microsoft proporcionó orquestación de nivel empresarial más bibliotecas de plantillas para finanzas, sanidad y comercio minorista. El lanzamiento tiene como objetivo reducir los plazos de prueba de concepto y consolidar Azure como la plataforma de lanzamiento predeterminada para los entornos de agentes de producción que exigen controles de cumplimiento.

- Octubre de 2024: Google introdujo el Banco de Memoria de AI de Vertex con replicación entre regiones y controles de privacidad. El lanzamiento ataca el punto de dolor del contexto persistente y se dirige a los clientes de la UE que requieren garantías de residencia de datos. La apuesta de Google es que las certificaciones de privacidad integradas desbloquearán los sectores regulados que anteriormente dudaban en almacenar incrustaciones en el extranjero.

- Septiembre de 2024: LangChain Technologies aseguró USD 25 millones en financiación de la Serie A liderada por Sequoia Capital para fortalecer su marco de código abierto para cargas de trabajo empresariales. El capital financia elementos de la hoja de ruta como el control de acceso basado en roles nativo, el linaje de versiones de indicaciones y los niveles de soporte premium, convirtiendo la tracción de la comunidad en servicios monetizables mientras se preserva la apertura.

Alcance del Informe Global del Mercado de Orquestación de AI Agéntica y Sistemas de Memoria

| Marcos de Orquestación |

| Capas de Memoria / Bases de Datos Vectoriales |

| Motores de Flujo de Trabajo |

| SDK de Gestión de Contexto |

| Herramientas de Observabilidad y Pruebas |

| Nube |

| Local / Autoalojado |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) |

| TI y Telecomunicaciones |

| Banca, Servicios Financieros y Seguros |

| Sanidad y Ciencias de la Vida |

| Comercio Minorista y Comercio Electrónico |

| Manufactura |

| Otros (Gobierno, Educación, etc.) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tipo de Solución | Marcos de Orquestación | ||

| Capas de Memoria / Bases de Datos Vectoriales | |||

| Motores de Flujo de Trabajo | |||

| SDK de Gestión de Contexto | |||

| Herramientas de Observabilidad y Pruebas | |||

| Por Modo de Implementación | Nube | ||

| Local / Autoalojado | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas (Pymes) | |||

| Por Industria de Usuario Final | TI y Telecomunicaciones | ||

| Banca, Servicios Financieros y Seguros | |||

| Sanidad y Ciencias de la Vida | |||

| Comercio Minorista y Comercio Electrónico | |||

| Manufactura | |||

| Otros (Gobierno, Educación, etc.) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Colombia | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| Australia | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué impulsa el rápido crecimiento del mercado de orquestación de AI agéntica?

Las capas de memoria persistente, la implementación nativa en la nube y las arquitecturas de referencia listas para usar han reducido el riesgo de implementación y desbloqueado un crecimiento de CAGR del 35,32% hasta 2030.

¿Qué tamaño tendrá el mercado de orquestación de AI agéntica en 2030?

Los pronósticos sitúan el tamaño del mercado de orquestación de AI agéntica en USD 28,45 mil millones en 2030, respaldado por el sostenido impulso de implementación empresarial.

¿Qué segmento de solución se expande más rápidamente?

Las herramientas de observabilidad y pruebas escalan a una CAGR del 37,45% porque los sistemas de producción necesitan monitoreo y depuración profundos.

¿Por qué las pymes adoptan la AI agéntica ahora?

Las plantillas en la nube y los estudios de bajo código han reducido los costos de entrada a entre USD 20.000 y USD 60.000, ayudando a las pymes a superar las brechas de habilidades e implementar flujos de trabajo de múltiples agentes.

¿Qué región contribuirá con los mayores ingresos nuevos?

Asia Pacífico lidera con una CAGR del 37,89%, respaldada por la financiación de AI soberana y las iniciativas de automatización de manufactura intensiva.

Última actualización de la página el: