Tamaño y Participación del Mercado de Capa Semántica y Grafo de Conocimiento para IA Agéntica

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 1.73 Mil millones de dólares |

| Tamaño del Mercado (2030) | 4.93 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 23.30% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Capa Semántica y Grafo de Conocimiento para IA Agéntica por Mordor Intelligence

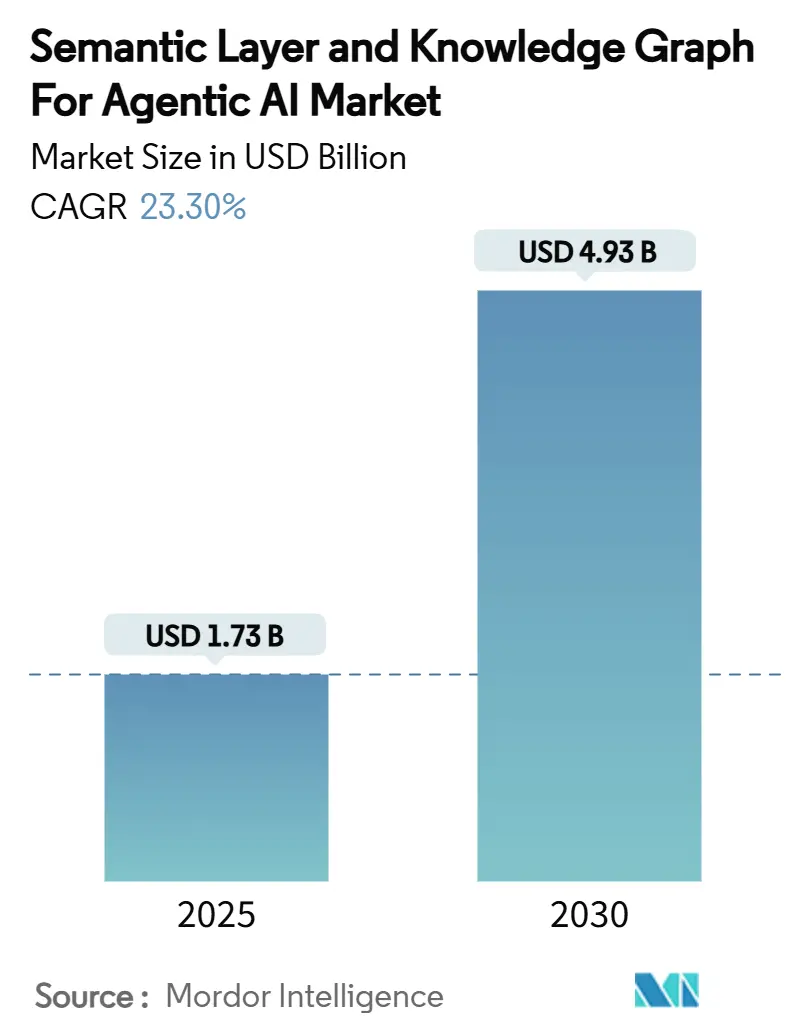

El tamaño del mercado de capa semántica y grafo de conocimiento en IA agéntica se situó en USD 1,73 mil millones en 2025, y se prevé que ascienda a USD 4,93 mil millones en 2030 con una CAGR del 23,30%. Los flujos de capital tanto del sector público como del privado aceleran la adopción, dado que los agentes autónomos generan ganancias de productividad medibles cuando están fundamentados en un contexto estructurado y legible por máquinas. Los contratos de defensa por valor de USD 200 millones cada uno adjudicados a Anthropic, Google y xAI en 2024 han reforzado la confianza en que las capas semánticas son ahora de importancia crítica para la automatización de decisiones de alto riesgo. Los compradores empresariales favorecen cada vez más las plataformas integradas sobre las herramientas puntuales, lo que lleva a los proveedores a agrupar bases de datos de grafos, gestores de ontologías y motores de razonamiento en una pila unificada. La implementación nativa en la nube domina porque la economía de pago por uso acorta el tiempo de obtención de valor y elimina la necesidad de administración especializada de bases de datos. Los pioneros también reportan ciclos de innovación más rápidos cuando los grafos de conocimiento sirven como almacenes de contexto compartido para la orquestación de múltiples agentes.

Conclusiones Clave del Informe

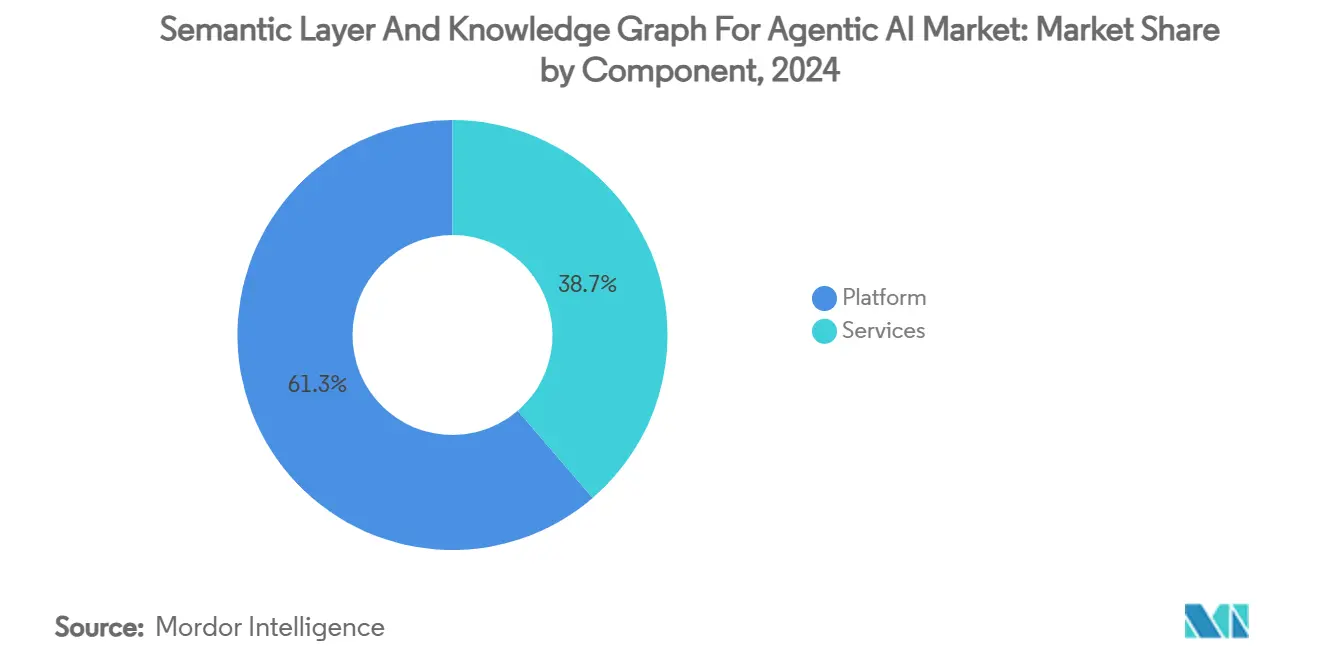

- Por componente, las soluciones de plataforma representaron el 61,3% de la participación del mercado de capa semántica y grafo de conocimiento en IA agéntica en 2024.

- Por modelo de implementación, el segmento de nube representó una participación del 57,8% del tamaño del mercado de capa semántica y grafo de conocimiento en IA agéntica en 2024 y avanza a una CAGR del 24,9% hasta 2030.

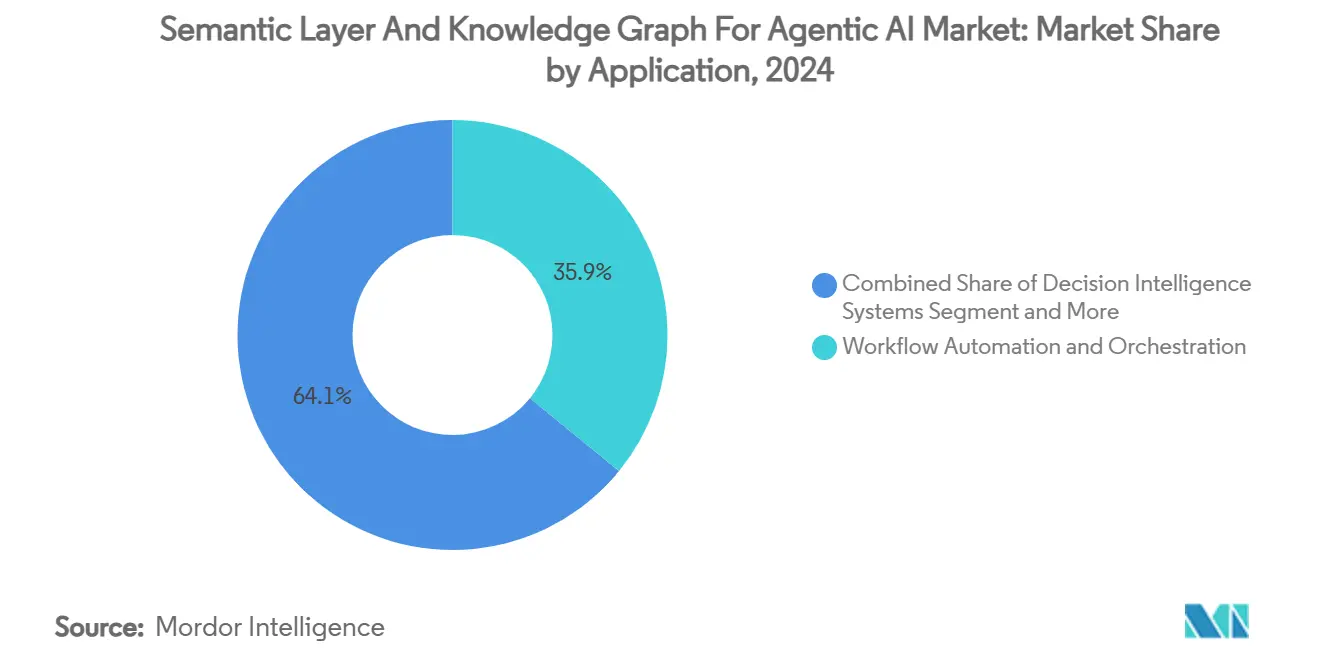

- Por aplicación, la automatización de flujos de trabajo lideró con una participación de ingresos del 35,9% en 2024; se proyecta que los agentes autónomos y la robótica se expandan a una CAGR del 25,1% hasta 2030.

- Por industria de usuario final, BFSI capturó una participación del 27,3% en 2024, mientras que la salud está proyectada para crecer a una CAGR del 24,5%.

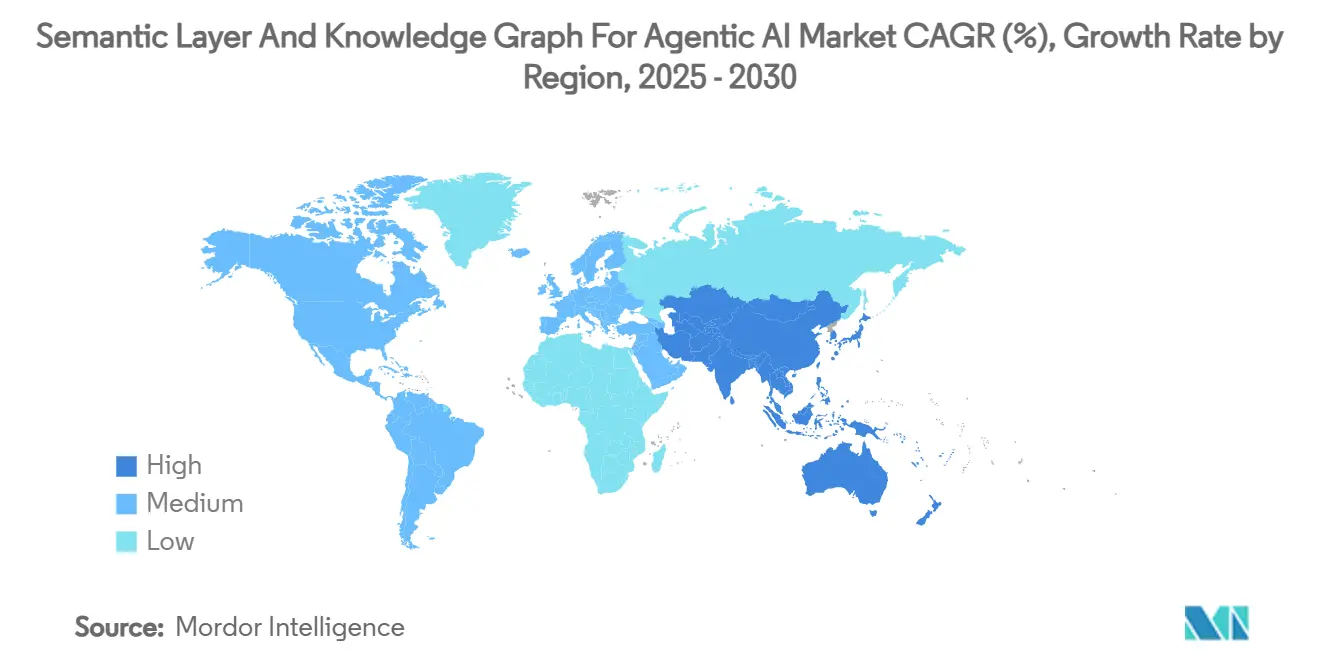

- Por geografía, América del Norte lideró con una participación del 42,1% en 2024; la región de Asia Pacífico registra la CAGR proyectada más alta del 24,2% hasta 2030.

Tendencias e Información del Mercado Global de Capa Semántica y Grafo de Conocimiento para IA Agéntica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción rápida de agentes autónomos impulsados por LLM | +6.2% | Global, con América del Norte y la UE a la cabeza | Mediano plazo (2-4 años) |

| Necesidad de IA explicable y marcos de gobernanza | +4.8% | Global, enfoque regulatorio en la UE y América del Norte | Largo plazo (≥ 4 años) |

| Explosión de datos multimodales que requieren integración semántica | +5.1% | Global, con énfasis en la manufactura de Asia-Pacífico | Mediano plazo (2-4 años) |

| Bases de datos de grafos nativas en la nube que reducen las barreras de entrada | +3.7% | Global, con regiones de nube primero a la cabeza | Corto plazo (≤ 2 años) |

| Surgimiento de IA neurosimbólica que requiere grafos de conocimiento | +2.9% | Centros de investigación de América del Norte y la UE | Largo plazo (≥ 4 años) |

| Plataformas internas de desarrolladores que incorporan capas semánticas como servicio | +2.1% | Global, regiones con enfoque empresarial | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Rápida de Agentes Autónomos Impulsados por LLM

Las empresas que implementan agentes de modelos de lenguaje de gran escala ahora consideran el contexto estructurado como obligatorio para la ejecución consistente de tareas. El marco Graphiti de Neo4j, introducido en 2024, mantiene un grafo de conocimiento temporal para que cada interacción esté anclada a un almacén de estado en evolución. [1]Neo4j, "Graphiti: Grafos de Conocimiento Temporales para IA Agéntica," neo4j.com Los agentes SAP autónomos de Microsoft siguen un esquema similar, mapeando la lógica de transacciones en ontologías de dominio para evitar la deriva cuando los procesos abarcan múltiples sistemas. La transición de chatbots reactivos a agentes proactivos ha desplazado los presupuestos hacia capas semánticas persistentes que capturan dependencias causales y temporales. Las empresas que implementan estos agentes reportan tasas de error más bajas y transferencias más rápidas a sistemas posteriores, lo que refuerza el impacto positivo de este impulsor en el crecimiento.

Necesidad de IA Explicable y Marcos de Gobernanza

La Ley de IA de la UE exige vías de decisión auditables, y normas comparables de los reguladores de EE. UU. están en el horizonte.[2]Frontiers in Artificial Intelligence, "Estándares de Explicación de LLM," frontiersin.org Los grafos de conocimiento permiten la trazabilidad desde los datos de entrada hasta la salida del modelo, proporcionando a los equipos legales y de riesgo una cadena de evidencia compartida. El programa GenAI de Deutsche Bank en 2024 situó el rastreo semántico en el núcleo de su pila de análisis de riesgos, demostrando que las instituciones financieras tratan la linaje de grafos como un control de cumplimiento y no como una elección de TI. A medida que los reguladores perfilan las directrices de aplicación, las organizaciones adoptan capas semánticas de forma preventiva para evitar adaptaciones futuras, convirtiendo este impulsor en un catalizador de largo plazo.

Explosión de Datos Multimodales que Requieren Integración Semántica

Las plantas de Industria 4.0 combinan flujos de visión, telemetría de IoT y registros históricos de mantenimiento. Siemens ha demostrado que unificar estas modalidades en un grafo de conocimiento reduce el tiempo de inactividad al revelar patrones de fallo ocultos entre activos. [3]Siemens, "Grafos de Conocimiento para Manufactura Inteligente," siemens.com Los lagos de datos no exponen las relaciones entre entidades, por lo que los agentes predictivos tienen dificultades para correlacionar anomalías de sensores con programas de mantenimiento. Los fabricantes, por tanto, canalizan capital hacia infraestructura semántica que escala horizontalmente a través de redes de plantas. Este efecto es más visible en Asia Pacífico, donde los ensambladores de electrónica implementan micrografos residentes en el borde para el control de calidad en línea.

Bases de Datos de Grafos Nativas en la Nube que Reducen las Barreras de Entrada

Amazon Neptune Serverless aprovisiona capacidad bajo demanda, liberando a las empresas medianas del gasto inicial en hardware. Los servicios en la nube de TigerGraph ejecutan algoritmos de grafos entre 10 y 100 veces más rápido que los sistemas heredados sin supervisión de administrador de bases de datos. Los precios competitivos permiten que los proyectos piloto de prueba de concepto comiencen de forma pequeña y se expandan de manera incremental, ampliando el mercado total direccionable. Como resultado, la disponibilidad en la nube convierte el interés latente en adopción de pago en meses en lugar de años, acelerando el crecimiento a corto plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Silos de datos y complejidad de integración | -3.4% | Global, enfoque en empresas heredadas | Mediano plazo (2-4 años) |

| Escasez y costo del talento en ontología e ingeniería del conocimiento | -2.8% | Global, agudo en mercados emergentes | Largo plazo (≥ 4 años) |

| Falta de métricas estándar de referencia y ROI | -1.9% | Global, enfoque en adopción empresarial | Corto plazo (≤ 2 años) |

| Restricciones de latencia en tiempo real para la orquestación agéntica | -1.6% | Global, énfasis en computación en el borde | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Silos de Datos y Complejidad de Integración

La mayoría de las grandes empresas aún operan cientos de bases de datos aisladas, muchas sin API modernas. Convertirlas en modelos semánticos unificados exige un mapeo, limpieza y gobernanza exhaustivos. Ontotext señala que la integración consume entre el 40% y el 60% de los presupuestos de grafos de conocimiento y puede extender los plazos de implementación más allá de las estimaciones iniciales. Los retrasos reducen la paciencia de los ejecutivos, lo que ralentiza los despliegues a pesar del claro valor estratégico. Las empresas a menudo organizan los proyectos por dominio para limitar el alcance, pero la fragmentación persiste hasta que se integra una masa crítica de sistemas.

Escasez y Costo del Talento en Ontología e Ingeniería del Conocimiento

Los programas académicos gradúan muy pocos especialistas versados en lógica de descripción y modelado de dominio. Los salarios medios ahora superan los USD 200.000 en los principales centros tecnológicos, ejerciendo presión sobre los presupuestos de TI y los márgenes de los proveedores de servicios. Los mercados emergentes sienten el impacto de forma más aguda porque los grupos de talento local son reducidos, lo que aumenta el riesgo del proyecto cuando los consultores externos rotan. Este cuello de botella de capital humano deprime la velocidad de adopción, especialmente fuera de las economías líderes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las Plataformas Integradas Generan Simplicidad Operativa

Las ofertas de plataforma dominaron los ingresos en 2024, con una participación del 61,3% en el mercado de capa semántica y grafo de conocimiento en IA agéntica, ya que los compradores optaron por pilas de un solo proveedor que incluyen almacenamiento, razonamiento y visualización. Se espera que el tamaño del mercado de capa semántica y grafo de conocimiento en IA agéntica para servicios crezca a una CAGR del 23,6% hasta 2030, porque los despliegues de plataformas crean demanda posterior de refinamiento de ontologías y ajuste del rendimiento. Proveedores como Stardog destacan estudios de ROI que muestran USD 9,86 millones en beneficios netos durante tres años una vez que la virtualización unificada está en marcha. Los socios de implementación monetizan entonces la optimización continua, formando un ciclo de servicios que se refuerza a sí mismo.

Las plataformas de segunda generación incorporan inducción de esquemas impulsada por aprendizaje automático que acelera la incorporación de nuevos dominios. Sin embargo, la automatización completa sigue siendo aspiracional, lo que garantiza que los proveedores de servicios gestionados continúen capturando valor de las tareas de curación manual. Con el tiempo, los proveedores de plataformas integrarán kits de herramientas de bajo código para que los analistas de negocio puedan ampliar las taxonomías sin escribir SPARQL, un cambio que podría remodelar la combinación de ingresos por servicios después de 2028.

Por Modo de Implementación: La Flexibilidad de la Nube Supera el Control Local

Los entornos de nube representaron el 57,8% de los ingresos de 2024 y crecen más rápido que cualquier otra clase de implementación. Las empresas citan la escalabilidad elástica y la disponibilidad global como beneficios fundamentales, especialmente cuando los agentes deben acceder a la misma base de conocimiento desde múltiples regiones. Mientras tanto, las instalaciones locales persisten en el sector público y en los sectores altamente regulados donde las normas de residencia de datos son estrictas. Las topologías híbridas conectan ambos mundos sincronizando tripletas sensibles localmente mientras envían contexto no confidencial a la nube. Los proveedores ahora distribuyen conectores gestionados que mantienen los grafos consistentes a través de los límites, neutralizando una de las principales objeciones a la adopción fuera de las instalaciones.

La contabilidad de gastos operativos también favorece las suscripciones en la nube porque los equipos pueden comenzar con proyectos piloto experimentales y expandirse mensualmente. Los directores financieros consideran este gasto como variable, lo que apoya la presupuestación ágil. Por el contrario, los gastos de capital en clústeres físicos solo se aprueban para programas de largo horizonte. A medida que los costos unitarios de la nube disminuyen, los nuevos participantes con reservas de efectivo limitadas obtienen acceso a servicios de grafos de nivel empresarial, ampliando la penetración geográfica.

Por Aplicación: La Automatización de Flujos de Trabajo Lidera, los Sistemas Autónomos se Aceleran

La automatización de flujos de trabajo representó el 35,9% de los ingresos de 2024, ya que las empresas vincularon los grafos de procesos a bots de automatización robótica de procesos y motores de reglas de negocio. Los equipos de finanzas, recursos humanos y adquisiciones utilizan la capa semántica para armonizar datos entre sistemas de transacciones, eliminando el esfuerzo de conciliación. Los agentes autónomos y la robótica siguen siendo más pequeños hoy en día, pero tienen una CAGR del 25,1% porque los operadores de manufactura y logística asignan nuevo capital a líneas de producción de autooptimización. Las iniciativas de gemelos digitales también dependen de estos mismos grafos, lo que garantiza que el tamaño del mercado de capa semántica y grafo de conocimiento en IA agéntica se expanda en paralelo con los presupuestos de automatización física.

Los motores de inteligencia de decisiones ganan terreno donde el cumplimiento exige un rastreo preciso de reglas. Los grafos de conocimiento permiten que los modelos razonen sobre restricciones explícitas, y este atributo resuena con prestamistas y aseguradoras. Los asistentes personalizados explotan los grafos de relaciones para ofrecer soporte de mesa de ayuda a empleados con conciencia contextual, aunque la contribución a los ingresos sigue siendo de nicho. No obstante, la sinergia entre aplicaciones significa que el mismo grafo puede servir a múltiples cargas de trabajo, mejorando el ROI para los primeros adoptantes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: BFSI Establece el Estándar, la Salud Crece con Fuerza

Las entidades de BFSI representaron el 27,3% del gasto total en 2024 porque los informes regulatorios y el análisis de riesgos requieren linaje de datos auditable. El tamaño del mercado de capa semántica y grafo de conocimiento en IA agéntica vinculado a la salud se expandirá rápidamente a una CAGR del 24,5% a medida que los hospitales implementen agentes de decisión clínica que integren flujos de datos de imágenes, historiales clínicos electrónicos y datos genómicos. La manufactura ocupa el tercer lugar debido a los programas de mantenimiento predictivo y fábricas inteligentes. El comercio minorista y el comercio electrónico utilizan recomendaciones semánticas para aumentar el valor del carrito, aunque los ingresos siguen siendo moderados en comparación con la banca. Las agencias gubernamentales financian grafos de análisis de inteligencia, a menudo construidos en redes clasificadas, manteniendo una base de demanda soberana independientemente de los ciclos económicos.

Análisis Geográfico

América del Norte representó el 42,1% del valor global de 2024, respaldada por el capital de riesgo y la contratación de defensa que validan la madurez tecnológica. América del Norte continúa liderando en ingresos absolutos porque los contratos federales y la financiación privada de capital de riesgo mantienen el ciclo virtuoso de innovación en marcha. Las agencias de defensa gastan agresivamente en sistemas autónomos explicables, mientras que las empresas emergentes de Silicon Valley comercializan avances de investigación a un ritmo acelerado. Las instituciones financieras también representan una parte considerable del gasto porque los rastros de auditoría semántica satisfacen estrictos estatutos de informes. La región se beneficia de un amplio grupo de ingenieros de ontologías y una densa red de socios de servicios gestionados que aceleran el tiempo de producción.

Asia Pacífico, por el contrario, es el claro motor de crecimiento. Los gobiernos de China, Japón y Corea del Sur priorizan los ecosistemas de grafos locales para reducir la dependencia extranjera. Los fabricantes de electrónica y automotriz modernizan las plantas con redes de sensores que alimentan grafos de conocimiento residentes en el borde, habilitando bucles de control en tiempo real. Las empresas de servicios de TI de India empaquetan la experiencia en grafos en ofertas exportables, ampliando aún más la disponibilidad de habilidades regionales. Estas dinámicas combinadas sustentan la CAGR proyectada del 24,2%.

Panorama Competitivo

La concentración del mercado es moderada. Neo4j sigue siendo el líder en ingresos gracias a su almacén de grafos maduro, su amplia biblioteca de conectores y su gran comunidad de desarrolladores. Amazon, Microsoft y Google presionan su ventaja agrupando bases de datos de grafos gestionadas y cadenas de herramientas de IA generativa dentro de las relaciones de hiperescala existentes, comprimiendo los ciclos de ventas. Los proveedores especializados como Stardog y Ontotext se abren espacio a través de razonamiento específico de dominio y características de virtualización que las grandes nubes aún no replican.

TigerGraph se diferencia en análisis de baja latencia para cargas de trabajo de transmisión, atrayendo a fabricantes y empresas de tecnología financiera con requisitos de respuesta en milisegundos. ArangoDB compite mediante flexibilidad multimodelo, admitiendo consultas de documentos y grafos en un solo motor que simplifica la complejidad de la pila para empresas con cargas de trabajo mixtas. RelationalAI y Diffbot se concentran en la generación automatizada de esquemas, reduciendo la fricción de incorporación para equipos de datos que carecen de experiencia formal en ontologías.

Las asociaciones estratégicas dan forma al posicionamiento de los proveedores. Neo4j se alinea con Microsoft para integrar conectores de grafos en los servicios Azure OpenAI, facilitando a los clientes la ampliación de los modelos GPT con grafos de conocimiento. Google Vertex AI se conecta a su Neptune gestionado equivalente, alentando a los desarrolladores a construir flujos de trabajo agénticos dentro de una sola consola. IBM amplía su suite de gobernanza de IA integrando Watson Knowledge Catalog en marcos de cumplimiento más amplios, cortejando a las industrias altamente reguladas.

Líderes de la Industria de Capa Semántica y Grafo de Conocimiento para IA Agéntica

Neo4j

Stardog

Ontotext

Cambridge Semantics

TigerGraph

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: WisdomAI se lanzó con USD 23 millones en financiación para integrar agentes de razonamiento y tecnología de tejido de conocimiento en las pilas de inteligencia empresarial.

- Noviembre de 2024: PuppyGraph recaudó USD 5 millones para acelerar su motor que convierte datos relacionales en modelos de grafos unificados.

- Junio de 2024: Illumex obtuvo USD 13 millones para automatizar la creación de capas semánticas para IA generativa gobernada.

- Abril de 2024: Neo4j se asoció con Microsoft para integrar bases de datos de grafos en flujos de trabajo de IA generativa.

Alcance del Informe Global del Mercado de Capa Semántica y Grafo de Conocimiento para IA Agéntica

| Plataforma |

| Servicios |

| Local |

| Basado en la Nube |

| Agentes Autónomos y Robótica |

| Gemelos Digitales y Simulación |

| Automatización y Orquestación de Flujos de Trabajo |

| Sistemas de Inteligencia de Decisiones |

| Asistentes Personalizados |

| BFSI |

| Salud |

| Manufactura e Industria 4.0 |

| Comercio Minorista y Comercio Electrónico |

| Gobierno y Defensa |

| Telecomunicaciones y Medios |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Componente | Plataforma | ||

| Servicios | |||

| Por Modo de Implementación | Local | ||

| Basado en la Nube | |||

| Por Aplicación | Agentes Autónomos y Robótica | ||

| Gemelos Digitales y Simulación | |||

| Automatización y Orquestación de Flujos de Trabajo | |||

| Sistemas de Inteligencia de Decisiones | |||

| Asistentes Personalizados | |||

| Por Industria de Usuario Final | BFSI | ||

| Salud | |||

| Manufactura e Industria 4.0 | |||

| Comercio Minorista y Comercio Electrónico | |||

| Gobierno y Defensa | |||

| Telecomunicaciones y Medios | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué impulsa la elevada CAGR en el mercado de capa semántica y grafo de conocimiento en IA agéntica?

La demanda empresarial de agentes autónomos que ofrezcan decisiones auditables y con conciencia contextual es el catalizador principal, con la presión regulatoria por la IA explicable y el auge de los servicios de grafos nativos en la nube actuando como aceleradores.

¿Qué segmento tiene la mayor participación de ingresos en la actualidad?

Las soluciones de plataforma representan el 61,3% de los ingresos de 2024 porque las pilas integradas reducen la complejidad operativa y acortan los plazos de implementación.

¿Por qué las empresas de BFSI son adoptantes tempranas de las capas semánticas?

Los bancos y las aseguradoras enfrentan estrictos mandatos de linaje y gobernanza, y los grafos de conocimiento proporcionan rastros de auditoría transparentes que satisfacen a los reguladores al tiempo que respaldan el análisis de riesgos en tiempo real.

¿Cómo se compara la implementación en la nube con los modelos locales?

Las instalaciones en la nube capturan una participación del 57,8% porque la capacidad elástica, los precios basados en el consumo y las características de seguridad gestionada reducen las barreras de entrada, especialmente para las empresas medianas.

Última actualización de la página el: