Tamaño y Participación del Mercado de Agente como Servicio (AaaS)

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

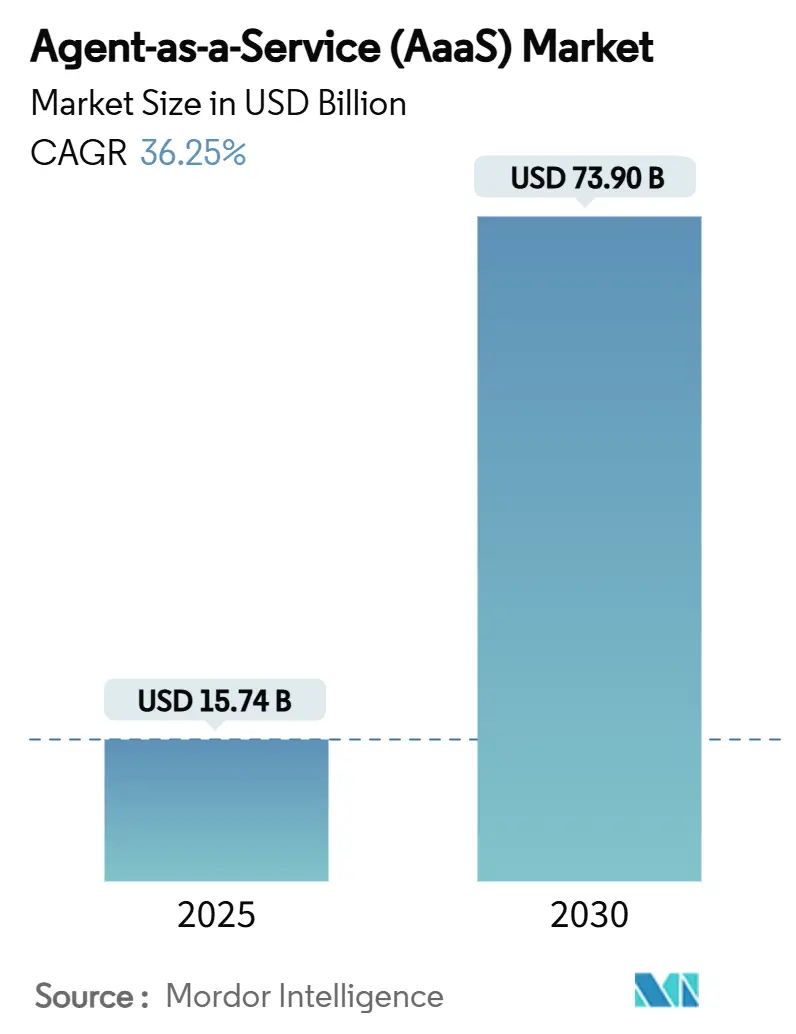

| Tamaño del Mercado (2025) | 15.74 Mil millones de dólares |

| Tamaño del Mercado (2030) | 73.90 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 36.25% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Agente como Servicio (AaaS) por Mordor Intelligence

El tamaño del Mercado de Agente como Servicio se estima en USD 15,74 mil millones en 2025, y se espera que alcance los USD 73,90 mil millones en 2030, a una CAGR del 36,25% durante el período de pronóstico (2025-2030). Los modelos de IA generativa están experimentando una compresión de costos, las arquitecturas de nube con enfoque en API están ganando terreno y los presupuestos de automatización empresarial se están expandiendo; estos son los principales impulsores que alimentan el auge en la adopción. Los agentes autónomos han penetrado ahora en áreas como la participación del cliente, la gestión de riesgos y las operaciones de TI, permitiendo a las empresas aumentar la productividad y reducir los costos tecnológicos. Los proveedores de nube a hiperescala y los proveedores de automatización especializados están estableciendo estándares de plataforma, y los mercados de capitales están favoreciendo los esfuerzos de consolidación que integran funciones de flujo de trabajo, orquestación y cumplimiento normativo. Geográficamente, América del Norte está capitalizando iniciativas de política de apoyo, mientras que Asia-Pacífico avanza a gran velocidad, impulsada por un aumento en la demanda de automatización en manufactura y comercio minorista.

Conclusiones Clave del Informe

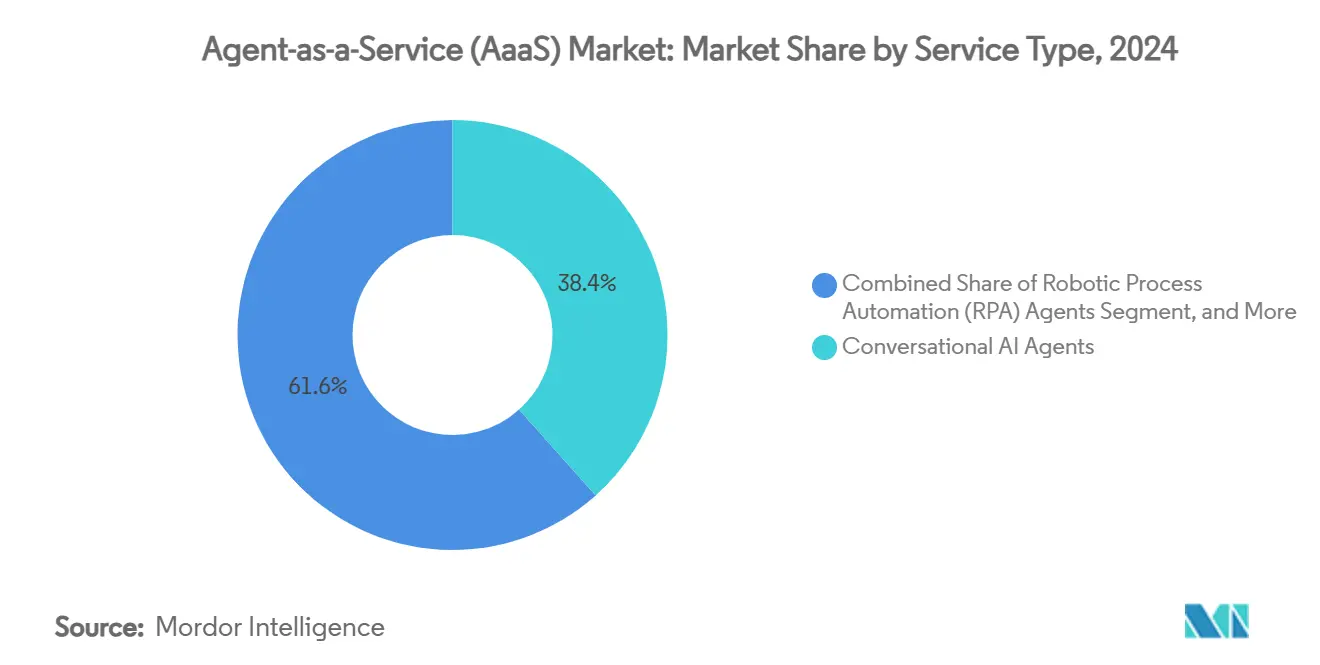

- Por tipo de servicio, la IA Conversacional representó el 38,40% de los ingresos de 2024, mientras que se pronostica que los agentes de Ciberseguridad crecerán a una CAGR del 37,50% hasta 2030.

- Por modelo de implementación, las soluciones en la nube representaron el 68,38% del gasto de 2024, mientras que las arquitecturas híbridas están proyectadas para expandirse a una CAGR del 38,41% hasta 2030.

- Por tamaño de organización, las grandes empresas representaron el 59,50% de la participación del tamaño del mercado de Agente como Servicio en 2024, pero se proyecta que las PYMEs registren una CAGR del 38,40% entre 2025-2030.

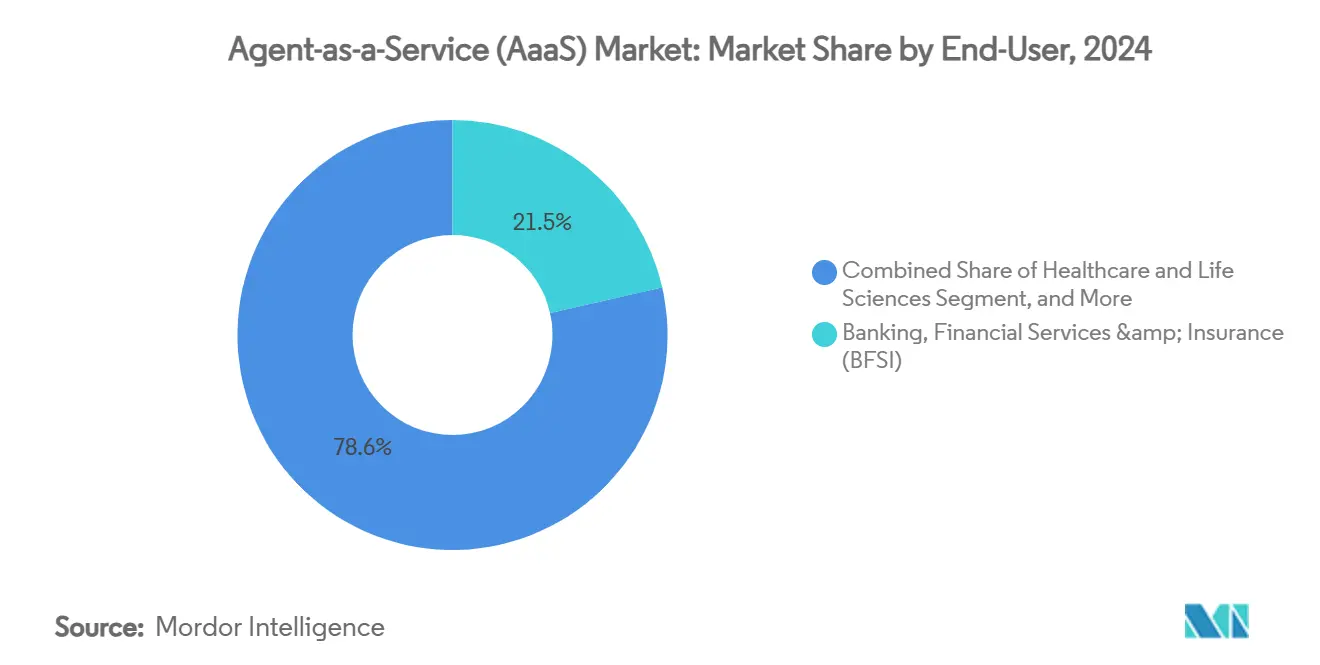

- Por industria de uso final, el segmento de Banca, Servicios Financieros y Seguros (BFSI) lideró con el 21,45% de los ingresos de 2024; el comercio minorista y el comercio electrónico se acelerarán a una CAGR del 37,90% hasta 2030.

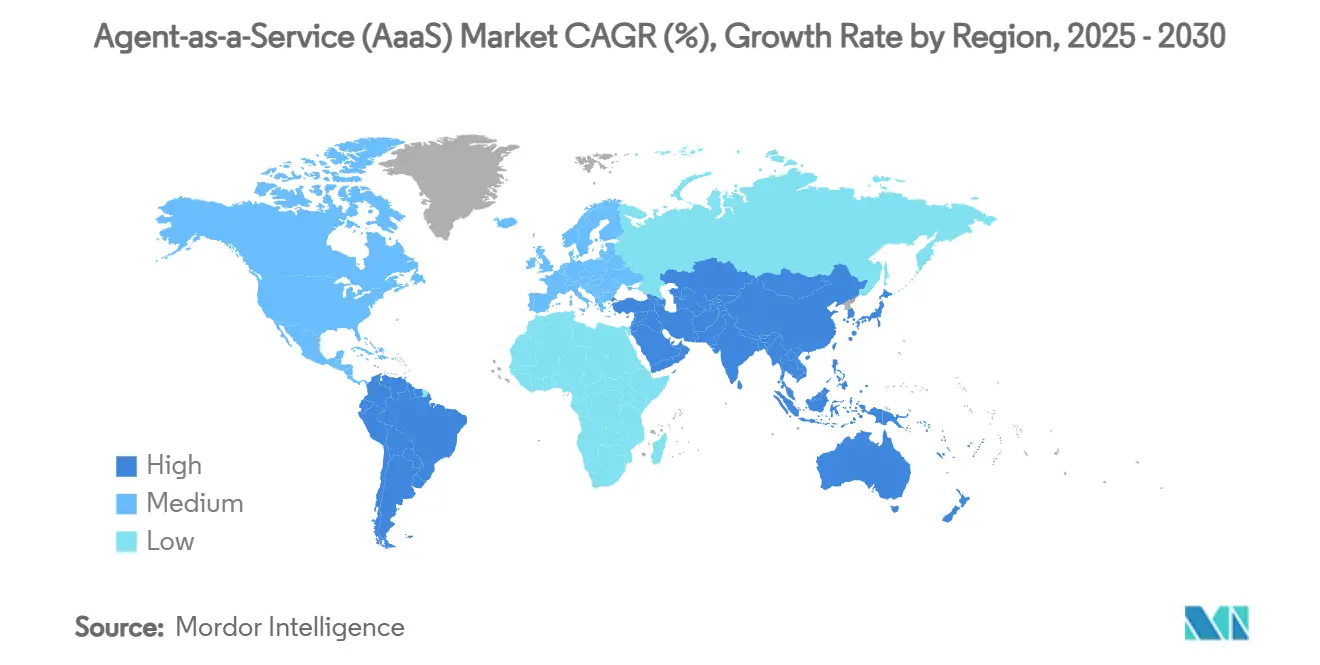

- Por geografía, América del Norte tuvo una participación de mercado del 42,78%, mientras que Asia-Pacífico está preparada para una CAGR del 38,70% hasta 2030.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Agente como Servicio (AaaS)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reducciones de costos de IA generativa para la implementación de agentes | +8.2% | Global, adopción temprana en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Proliferación de plataformas en la nube con enfoque en API | +6.8% | Núcleo en América del Norte y la UE, expansión hacia APAC | Mediano plazo (2-4 años) |

| Rápida migración de centros de contacto a la nube | +5.4% | Global, más rápido en APAC | Mediano plazo (2-4 años) |

| Programas de hiper-automatización en Banca, Servicios Financieros y Seguros | +7.1% | Centros financieros en América del Norte y la UE, expansión mundial | Largo plazo (≥ 4 años) |

| Agentes de modelos de lenguaje pequeño específicos por sector vertical | +4.9% | Zonas de manufactura de APAC, luego global | Largo plazo (≥ 4 años) |

| Regulaciones de responsabilidad algorítmica en la UE y los EE. UU. | +3.8% | UE y EE. UU., expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Reducciones de Costos de IA Generativa para la Implementación de Agentes

La inversión en infraestructura de IA optimizada redujo los costos de inferencia, permitiendo a las empresas del mercado medio agregar agentes autónomos sin compromisos de hardware en instalaciones propias. La expansión multinube de Microsoft por USD 80 mil millones tiene como objetivo recortes de costos de entrenamiento del 40%, lo que permite a las empresas redirigir presupuestos hacia nuevos casos de uso de agentes [1]Fuente: Ferguson, Mackenzie, "Microsoft y OpenAI Abren Nuevos Caminos en IA con el Movimiento Multinube," OpenTools, opentools.ai. Los proyectos piloto corporativos reportan ahorros del 30-40% en servicio al cliente y ganancias de eficiencia de dos dígitos en análisis de almacenes tras integrar agentes conversacionales y predictivos de bajo costo. El menor precio del acceso a modelos reduce las brechas competitivas entre los grandes incumbentes y los competidores con recursos limitados, intensificando la penetración de mercado de los servicios de agentes basados en suscripción. Las hojas de ruta de los proveedores ahora agrupan modelos de lenguaje pequeño ajustados con consolas de orquestación, empaquetando los ahorros de cómputo directamente en las ofertas comerciales. Esta dinámica expande el mercado de Agente como Servicio al abrir cohortes de PYMEs no explotadas que anteriormente no podían acceder a las herramientas de IA empresarial por su precio.

Proliferación de Plataformas en la Nube con Enfoque en API

Las API estandarizadas desbloquean una conectividad rápida entre los agentes y las aplicaciones heredadas, reduciendo los ciclos de implementación de meses a semanas. AgentExchange de Salesforce ya lista más de 200 integraciones de socios, demostrando cómo un esquema unificado simplifica los flujos de trabajo entre proveedores [2]Fuente: Salesforce, "Salesforce Lanza AgentExchange," salesforce.com. La liquidez de datos resultante permite a los agentes extraer feeds transaccionales, de CRM y de ERP en tiempo real, fomentando la colaboración entre múltiples agentes en tareas complejas. El despliegue de Deloitte de 100 agentes prediseñados utilizando protocolos de Agente a Agente ilustra la creciente demanda de marcos interoperables que reducen la dependencia de un único proveedor [3]Fuente: UiPath Inc., "UiPath Lanza la Primera Plataforma de Nivel Empresarial para la Automatización Agéntica," uipath.com. A medida que las API maduran, los proveedores de plataformas obtienen una ventaja duradera a través de los efectos de red, acelerando la adopción en los segmentos empresariales principales.

Rápida Migración de Centros de Contacto a la Nube

Las empresas que trasladan las cargas de trabajo de los centros de contacto a la nube obtienen cómputo elástico que escala los agentes automatizados según la demanda. JPMorgan Chase reporta un conjunto de valor de varios miles de millones de dólares proveniente de asistentes de IA aplicados a soporte en vivo y flujos de trabajo de fraude [4]Fuente: Son, Hugh, "Goldman Sachs Implementa un Asistente de IA," CNBC, cnbc.com. Las plataformas en la nube integran análisis de sentimientos y enrutamiento contextual, permitiendo a los agentes manejar consultas rutinarias mientras el personal humano resuelve excepciones. Asociaciones como las de UiPath y Amelia integran IA conversacional en los servicios de asistencia de TI, proporcionando soporte 24/7 dentro de los flujos de automatización existentes. El ciclo virtuoso de menores tiempos de llamada, mayor satisfacción del cliente y análisis en tiempo real sustenta la inversión continua en el mercado de Agente como Servicio.

Programas de Hiper-Automatización en Banca, Servicios Financieros y Seguros

Las instituciones financieras amplían las iniciativas de procesos robóticos hacia la toma de decisiones agéntica para la detección de fraudes, el monitoreo de cumplimiento normativo y la puntuación de riesgos. Goldman Sachs implementó un asistente de IA interno para 10.000 empleados y planea una cobertura total para los trabajadores del conocimiento en 2025. Los reguladores acogen favorablemente los flujos de trabajo de agentes auditables que proporcionan una interpretación coherente de las normas, fomentando una adopción más amplia de las plataformas de AaaS. Los análisis de Citi GPS prevén que los fondos de beneficios bancarios se expandan en USD 170 mil millones a medida que los agentes autónomos optimizan las operaciones de back-office. La demanda del sector de Banca, Servicios Financieros y Seguros garantiza precios premium para las ofertas de agentes seguras y listas para el cumplimiento normativo, y subsidia la innovación de productos que luego se difunde a otros sectores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Legislación de privacidad prioritaria que limita la captura de datos | -4.2% | Zonas del RGPD de la UE, extendiéndose a estados de EE. UU. | Mediano plazo (2-4 años) |

| Escasez de talento en ingeniería de instrucciones y flujos | -3.8% | Global, aguda en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Volatilidad en la cadena de suministro de GPU | -2.9% | Mundial, concentrada en los centros de producción de APAC | Corto plazo (≤ 2 años) |

| Riesgo de "alucinación agéntica" en sectores regulados | -3.1% | Global, más estricto en la UE y EE. UU. | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Legislación de Privacidad Prioritaria que Limita la Captura de Datos

La Ley de IA de la UE, vigente desde agosto de 2024, restringe las categorías de datos que los agentes pueden procesar, penalizando el incumplimiento con multas de hasta EUR 35 millones o el 7% de la facturación global. Las empresas deben documentar las prácticas de manejo de datos a nivel de modelo y flujo de trabajo, lo que aumenta los costos generales de integración para los proveedores de AaaS. Los estados de EE. UU. están promulgando normas paralelas, creando un mosaico de cumplimiento complejo que fragmenta los flujos de datos. Los proveedores que responden con recuperación que preserva la privacidad, aprendizaje federado y generación de datos sintéticos pueden proteger los ingresos, aunque los proveedores más pequeños enfrentan costos legales crecientes que pueden ralentizar la entrada al mercado.

Escasez de Talento en Ingeniería de Instrucciones y Flujos

El diseño especializado de instrucciones para agentes y flujos de trabajo de múltiples pasos exige conjuntos de habilidades escasas. Las encuestas globales sitúan la compensación total para ingenieros de IA senior en USD 900.000-4,2 millones, lo que los pone fuera del alcance de numerosas empresas del mercado medio. Los líderes europeos reportan un 75% de dificultad para cubrir vacantes de IA, lo que alarga los plazos de implementación. Los proveedores responden con estudios de orquestación de bajo código y bibliotecas de plantillas, pero las limitaciones de personal aún frenan la expansión a corto plazo del mercado de Agente como Servicio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Agentes Conversacionales Dominan mientras los Flujos de Trabajo de Seguridad Aumentan

El segmento de agentes conversacionales capturó una participación de ingresos del 38,40% en 2024, reflejando la familiaridad empresarial con las interfaces de chat y el retorno de inversión directo de la atención al cliente automatizada. Sin embargo, se proyecta que los agentes de Ciberseguridad tengan una CAGR del 37,50% hasta 2030, impulsados por el aumento de los volúmenes de amenazas y la necesidad de remediación en tiempo real. Dentro de este segmento, se prevé que el tamaño del mercado de Agente como Servicio para los flujos de trabajo de seguridad se expanda rápidamente a medida que los equipos de Centros de Operaciones de Seguridad combinan agentes de detección con manuales de respuesta que integran capas de orquestación. Los agentes de inteligencia de decisiones ganan terreno en análisis de riesgos y optimización de la cadena de suministro, mientras que los agentes especializados en salud e industria amplían los casos de uso abordables. Los proveedores que agrupan suites de múltiples agentes con una única consola de gobernanza reducen la fricción de integración y amplían las oportunidades de venta cruzada.

Aunque las implementaciones conversacionales comienzan como chatbots discretos, las empresas los convergen cada vez más con agentes de procesos para lograr la ejecución de tareas de extremo a extremo. Esta integración eleva la participación de mercado de Agente como Servicio de las soluciones de múltiples agentes, creando fidelización a la plataforma. Los agentes de seguridad se benefician de la misma tendencia de orquestación, integrándose perfectamente en estructuras de automatización más amplias que incluyen verificación de identidad y clasificación de incidentes. Las carteras de servicios ahora suelen incluir al menos un agente conversacional, uno de flujo de trabajo y uno de seguridad, reforzando el efecto sinérgico del segmento en todos los sectores verticales.

Por Implementación: La Nube Mantiene la Ventaja de Escala mientras los Modelos Híbridos se Aceleran

Las implementaciones en la nube representaron el 68,38% del gasto de 2024 porque la infraestructura gestionada elimina los desembolsos de capital y ofrece alcance global. Se prevé que el tamaño del mercado de Agente como Servicio para las implementaciones híbridas se expanda a una CAGR del 38,41% a medida que los marcos de política y las estrategias de control de costos impulsan a las empresas a procesar datos sensibles localmente mientras externalizan el entrenamiento de modelos a GPU de hiperescala. La aparición de pilas de orquestación en la nube y en el borde permite a los agentes operar cerca de las fuentes de datos, mejorando la latencia y el cumplimiento normativo.

El impulso híbrido redistribuye la participación de mercado de Agente como Servicio del cómputo entre sitios de coubicación, nubes privadas y dispositivos de borde, estimulando la demanda del ecosistema de herramientas agnósticas a la implementación. Los proveedores responden añadiendo puertas de enlace en instalaciones propias, transmisión de parámetros cifrados y tiempos de ejecución de inferencia portátiles. A largo plazo, la implementación federada sustentará nuevos modelos de servicio en salud, sector público e IoT industrial donde la soberanía de datos y los tiempos de respuesta deterministas superan la ubicuidad de la nube.

Por Industria de Uso Final: Banca, Servicios Financieros y Seguros Sigue siendo el Cliente Ancla, el Comercio Minorista Gana Ritmo

El sector de Banca, Servicios Financieros y Seguros representó el 21,45% de los ingresos de 2024, aprovechando los agentes para antifraude, suscripción y incorporación de clientes. La capacidad de inversión del sector vertical y las estrictas obligaciones de auditoría impulsan la demanda de módulos robustos de gobernanza y explicabilidad, estableciendo un punto de referencia funcional en todas las industrias. El comercio minorista y el comercio electrónico están posicionados para una CAGR del 37,90% hasta 2030, a medida que los comerciantes implementan agentes de personalización, inventario y cumplimiento para satisfacer las expectativas del consumidor en tiempo real. La participación de mercado de Agente como Servicio para los segmentos de salud, manufactura y gobierno también aumenta de manera constante sobre la base de la asistencia diagnóstica, el mantenimiento predictivo y la automatización de servicios ciudadanos, respectivamente. Los aprendizajes entre industrias acortan los ciclos de implementación, con proveedores que empaquetan ontologías específicas del sector y preajustes de cumplimiento para acelerar el tiempo de obtención de valor.

Por Tamaño de Organización: Las Grandes Empresas Lideran, las PYMEs Impulsan el Crecimiento en Volumen

Las grandes organizaciones representaron el 59,50% de los ingresos de 2024 porque poseen los presupuestos y el talento interno para orquestar ecosistemas de agentes complejos a escala. Sin embargo, la caída en los precios del modelo como servicio y las herramientas de diseño de bajo código posicionan a las PYMEs como la cohorte de más rápido crecimiento, con una CAGR del 38,40% pronosticada hasta 2030. Esta democratización amplía el tamaño del mercado de Agente como Servicio entre empresas anteriormente restringidas a la automatización básica, desbloqueando oportunidades de campo verde para los proveedores de suscripción.

Las grandes empresas continúan estableciendo planos funcionales, pilotando protocolos de gobernanza de múltiples agentes que luego adoptan los adoptantes del mercado medio. Los proveedores de plataformas segmentan cada vez más los conjuntos de funciones, ofreciendo cumplimiento normativo, acceso basado en roles y registros de auditoría para las grandes empresas, mientras entregan agentes basados en plantillas para las PYMEs. La estrategia de doble vía amplía el mercado total de Agente como Servicio sin canibalizar las ofertas empresariales de alto margen.

Análisis Geográfico

América del Norte mantuvo una participación dominante del 42,78% en 2024 gracias al apoyo de políticas y a un denso ecosistema de hiperescaladores de nube, capital de riesgo y universidades de investigación [5]Fuente: La Casa Blanca, "Eliminando Barreras al Liderazgo Estadounidense en Inteligencia Artificial," whitehouse.gov. Las iniciativas federales como la Orden Ejecutiva 14179 promueven la innovación abierta, mientras que los mercados de capitales financian movimientos de consolidación ejemplificados por la adquisición de Moveworks por parte de ServiceNow por USD 2.850 millones. El volante resultante de demanda empresarial y capacidad de proveedores refuerza el liderazgo regional, y el tamaño del mercado de Agente como Servicio en América del Norte se beneficia del establecimiento temprano de estándares en torno a la gobernanza de datos y la interoperabilidad.

Asia-Pacífico representa la región de más rápido crecimiento, con una CAGR pronosticada del 38,70% hasta 2030. Los conglomerados de manufactura y comercio minorista en China, Corea del Sur y Japón adoptan la automatización agéntica para contrarrestar la inflación de los costos laborales y mantener los ciclos de producción justo a tiempo. Los programas de digitalización respaldados por el gobierno en las economías de la ASEAN amplían aún más la base de clientes. Los gigantes tecnológicos locales como Tencent y Baidu integran agentes en sus suites de marketing y análisis, proporcionando implementaciones de referencia que aceleran la adopción entre las PYMEs. A pesar de las distintas normas de localización de datos, el apetito de la región por agentes verticales ligeros posiciona a APAC como un terreno privilegiado para implementaciones de nube híbrida y borde.

Europa registra un crecimiento moderado a medida que las empresas se adaptan a las normas prescriptivas de la Ley de IA de la UE. Si bien el cumplimiento aumenta los costos de integración, también proporciona certeza jurídica a largo plazo que favorece a los proveedores con capacidades de gobernanza integradas. Las asociaciones de investigación público-privadas en Alemania y los países nórdicos fomentan avances en IA explicable y computación que mejora la privacidad. En América del Sur, Oriente Medio y África, los programas de transformación digital y la maduración de la infraestructura en la nube producen una marea creciente de proyectos piloto, particularmente en energía, minería y prestación de servicios del sector público, sentando las bases para una adopción más amplia del mercado de Agente como Servicio después de 2027.

Panorama Competitivo

El campo competitivo está moderadamente fragmentado, con los principales proveedores de nube aprovechando la escala de infraestructura para integrar orquestación, monitoreo y facturación en plataformas de agentes llave en mano. Amazon Web Services, Google Cloud, Microsoft e IBM canalizan las bases de clientes existentes para ofrecer capacidades de agentes estrechamente acopladas con sus servicios de modelos de IA. La compra de Moveworks por parte de ServiceNow por USD 2.850 millones demuestra la carrera por añadir propiedad intelectual conversacional rica en dominio que complementa la automatización de flujos de trabajo.

Los proveedores especializados como UiPath, Salesforce y OpenAI se diferencian a través de plantillas verticales, estudios de bajo código y modelos de lenguaje avanzados. AgentExchange de Salesforce y la Red de Socios de Agentes de IA de Workday ilustran apuestas de plataforma en ecosistemas de terceros que impulsan la fidelización y aceleran la diversidad de contenido. Los especialistas en computación de borde reclaman su lugar en sectores sensibles a la privacidad mediante la implementación de agentes compactos en el dispositivo, reduciendo la latencia y los obstáculos de cumplimiento. Se espera que la intensidad competitiva crezca a medida que los incumbentes agrupan los servicios de agentes con los contratos de SaaS existentes, mientras que los nuevos participantes persiguen nichos de espacio en blanco en sectores verticales regulados y mercados emergentes.

Los movimientos estratégicos en 2025 incluyen la unificación de plataformas, la interoperabilidad entre nubes y las torres de control de IA que centralizan la aplicación de políticas. Los proveedores con capas de gobernanza multiinquilino atraen a clientes empresariales que buscan un único panel de control para registros de modelos, seguimiento de procedencia y métricas de rendimiento. A medida que avanza la consolidación, se estima que los cinco principales actores tendrán aproximadamente el 45-50% de la participación combinada del mercado de Agente como Servicio para 2027, lo que indica un amplio margen para la diferenciación especializada.

Líderes de la Industria de Agente como Servicio (AaaS)

Amazon Web Services, Inc.

Microsoft Corporation

Google LLC

International Business Machines Corporation

Salesforce, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: La valoración de OpenAI aumentó a USD 300 mil millones en medio del auge de la adopción de agentes.

- Junio de 2025: Workday lanzó la Red de Socios de Agentes de IA para integrar agentes digitales con plataformas de gestión de la fuerza laboral.

- Mayo de 2025: UiPath lanzó el agente de Resumen de Historiales Médicos con Google Cloud, reduciendo a la mitad el tiempo de tramitación de autorizaciones.

- Mayo de 2025: ServiceNow presentó la Torre de Control de IA, unificando la supervisión de modelos y flujos de trabajo.

Alcance del Informe Global del Mercado de Agente como Servicio (AaaS)

| Agentes de IA Conversacional |

| Agentes de Automatización Robótica de Procesos (RPA) |

| Agentes de Inteligencia de Decisiones |

| Agentes de Ciberseguridad |

| Otros Agentes Especializados |

| Basado en la Nube |

| En Instalaciones Propias |

| Híbrido |

| Pequeñas y Medianas Empresas (PYMEs) |

| Grandes Empresas |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Salud y Ciencias de la Vida |

| Comercio Minorista y Comercio Electrónico |

| TI y Telecomunicaciones |

| Manufactura |

| Gobierno y Sector Público |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Singapur | ||

| Malasia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Servicio | Agentes de IA Conversacional | ||

| Agentes de Automatización Robótica de Procesos (RPA) | |||

| Agentes de Inteligencia de Decisiones | |||

| Agentes de Ciberseguridad | |||

| Otros Agentes Especializados | |||

| Por Implementación | Basado en la Nube | ||

| En Instalaciones Propias | |||

| Híbrido | |||

| Por Tamaño de Organización | Pequeñas y Medianas Empresas (PYMEs) | ||

| Grandes Empresas | |||

| Por Industria de Uso Final | Banca, Servicios Financieros y Seguros (BFSI) | ||

| Salud y Ciencias de la Vida | |||

| Comercio Minorista y Comercio Electrónico | |||

| TI y Telecomunicaciones | |||

| Manufactura | |||

| Gobierno y Sector Público | |||

| Otras Industrias de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Singapur | |||

| Malasia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de Agente como Servicio?

El mercado alcanzó los USD 15,74 mil millones en 2025 y se prevé que crezca rápidamente a una CAGR del 36,25%.

¿Qué categoría de servicio lidera el gasto actualmente?

Los agentes conversacionales dominan, representando el 38,40% de los ingresos de 2024.

¿Por qué las implementaciones híbridas están aumentando tan rápidamente?

Las empresas combinan la escalabilidad de la nube con el control de datos en instalaciones propias, impulsando una CAGR del 38,41% para los modelos híbridos hasta 2030.

¿Qué industria invierte más en soluciones de Agente como Servicio?

La banca, los servicios financieros y los seguros representaron el 21,45% de los ingresos del mercado de 2024, con enfoque en flujos de trabajo de fraude, cumplimiento normativo e incorporación de clientes.

¿Qué región registrará el crecimiento más rápido hasta 2030?

Se proyecta que Asia-Pacífico tenga una CAGR del 38,70%, impulsada por la automatización de la manufactura y las iniciativas digitales a gran escala.

Última actualización de la página el: