Tamaño y Participación del Mercado de Plataformas de Desarrollo de IA Agéntica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 14.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 66.38 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 35.34% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Plataformas de Desarrollo de IA Agéntica por Mordor Intelligence

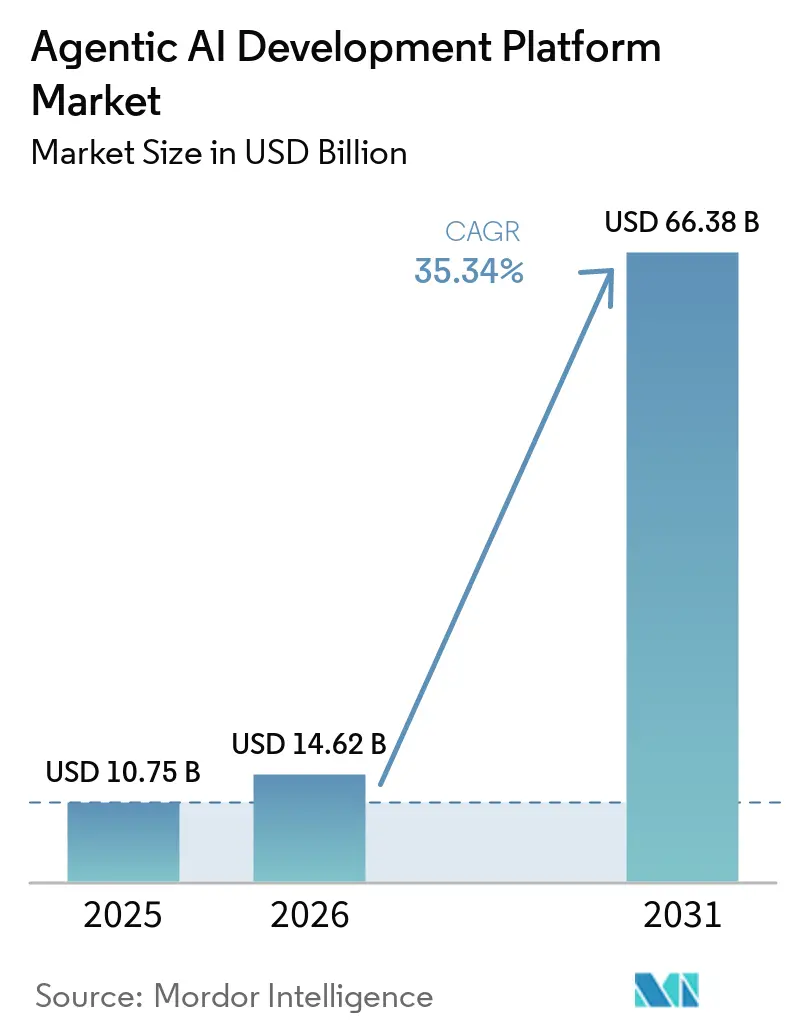

Se espera que el tamaño del mercado de plataformas de desarrollo de IA agéntica crezca de USD 10,75 mil millones en 2025 a USD 14,62 mil millones en 2026 y se prevé que alcance USD 66,38 mil millones en 2031 a una CAGR del 35,34% durante 2026-2031. El mercado de plataformas de desarrollo de IA agéntica se está expandiendo más rápido que la mayoría de las categorías de software empresarial porque los compradores ahora están financiando capas de orquestación dedicadas para agentes autónomos en lugar de agregar funciones de IA aisladas a las herramientas existentes. Este cambio se está reforzando por una mayor calidad de razonamiento en los modelos de lenguaje de gran escala, una menor fricción de interoperabilidad derivada de los protocolos emergentes, y los proveedores de software de flujo de trabajo que integran planos de control de agentes en productos que las empresas ya utilizan en producción. La presión de costos también ha respaldado la adopción, ya que los sistemas de agentes autónomos se alinean con las prioridades de gestión para ciclos de procesos más cortos y apoyo a la fuerza laboral sin un aumento correspondiente en la plantilla. La presión competitiva es más intensa en orquestación y gobernanza porque los compradores ahora otorgan mayor importancia al control en tiempo de ejecución, el diseño de memoria, la auditabilidad y la confianza entre agentes que al acceso a modelos sin procesar por sí solo. Un límite a corto plazo sigue siendo la proliferación de agentes, ya que las empresas que despliegan muchos agentes desconectados sin una gobernanza clara a menudo ralentizan las aprobaciones en entornos regulados y retrasan un gasto más amplio.

Conclusiones Clave del Informe

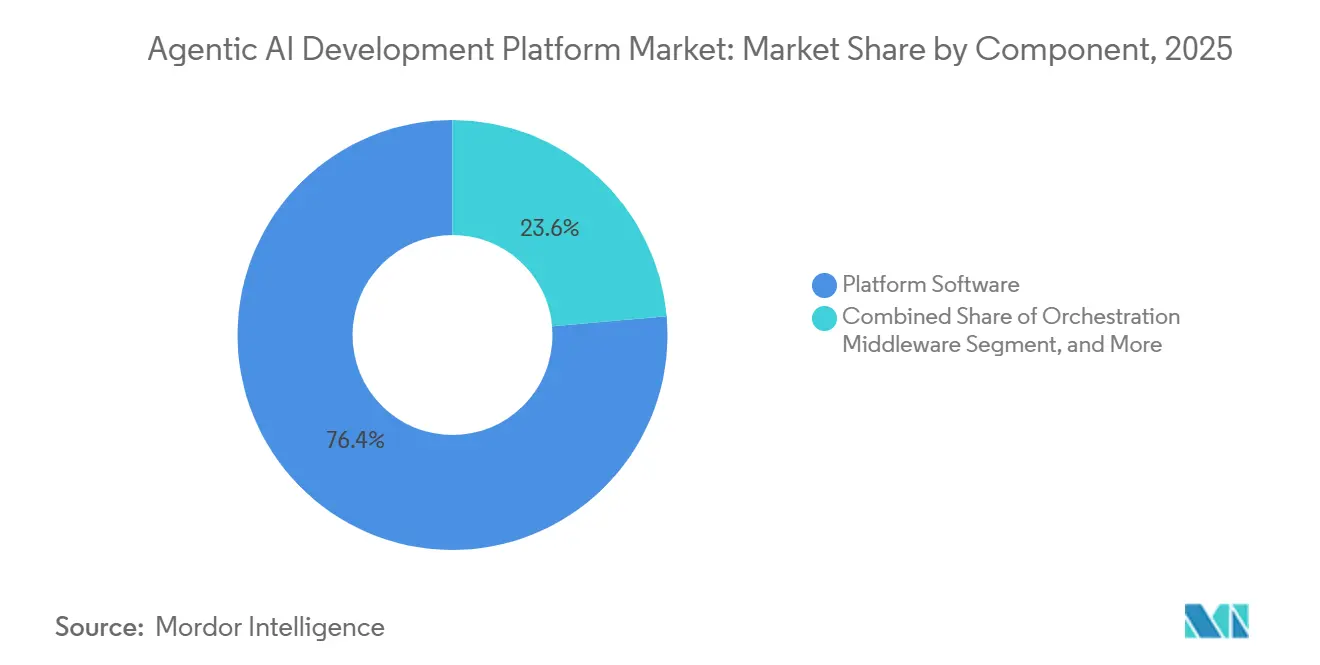

- Por componente, el software de plataforma representó el 76,39% del mercado de plataformas de desarrollo de IA agéntica en 2025, y se proyecta que los servicios profesionales crecerán a una CAGR del 36,14% hasta 2031.

- Por modelo de implementación, la nube pública representó el 52,61% de los ingresos en 2025, y se proyecta que las implementaciones híbridas y en el borde crecerán a una CAGR del 36,09% hasta 2031.

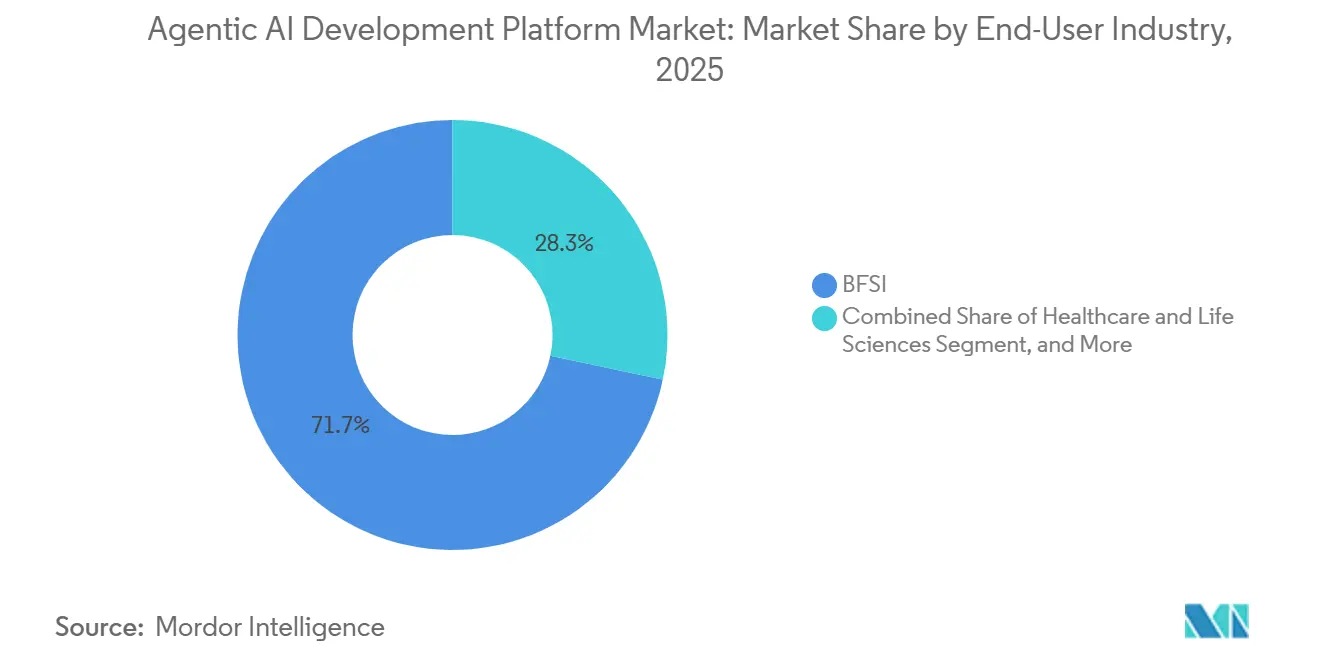

- Por industria de usuario final, el sector BFSI mantuvo el 71,68% de los ingresos en 2025, y se proyecta que el comercio minorista y el comercio electrónico crecerán a una CAGR del 36,74% hasta 2031.

- Por tamaño de organización, las grandes empresas mantuvieron el 66,31% de los ingresos en 2025, y se proyecta que las pymes crecerán a una CAGR del 35,74% hasta 2031.

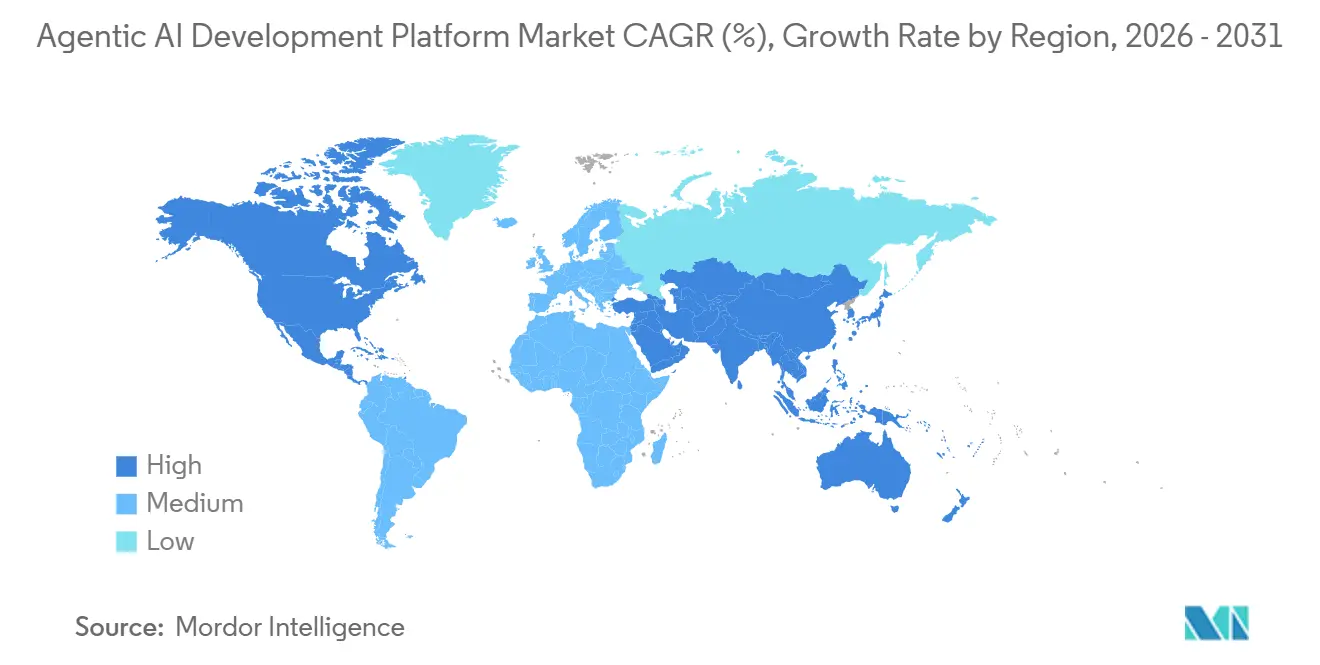

- Por geografía, América del Norte mantuvo el 38,73% de los ingresos en 2025, y se proyecta que Asia-Pacífico crecerá a una CAGR del 36,34% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Plataformas de Desarrollo de IA Agéntica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Transición de Copilotos a Orquestación Autónoma de Flujos de Trabajo | +5.8% | Global | Corto plazo (≤ 2 años) |

| Mejora Rápida en el Razonamiento de LLM, Uso de Herramientas y Marcos de Múltiples Agentes | +4.2% | Global | Corto plazo (≤ 2 años) |

| Reducción de la Fricción de Implementación mediante Constructores de Bajo Código y Tiempos de Ejecución de Agentes Gestionados | +3.5% | Global, con ganancias tempranas de pymes en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Creciente Demanda de IA Gobernada en Sectores Verticales Regulados | +3.0% | América del Norte y la UE, con extensión a Asia-Pacífico y Oriente Medio y África | Mediano plazo (2-4 años) |

| Estandarización en torno a MCP y Protocolos Emergentes de Agente a Agente | +1.8% | Global | Corto plazo (≤ 2 años) |

| Modernización de ERP y Sistemas de Flujo de Trabajo que Crea una Nueva Oportunidad de Plano de Control de Agentes | +1.5% | Asia-Pacífico y Europa, con extensión a América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Transición de Copilotos a Orquestación Autónoma de Flujos de Trabajo

La orquestación autónoma marca la ruptura más clara entre las herramientas de copiloto anteriores y el mercado actual de plataformas de desarrollo de IA agéntica. Los copilotos principalmente proporcionan indicaciones y recomendaciones, mientras que los agentes autónomos planifican tareas, invocan herramientas, verifican resultados y ajustan sus próximas acciones con mucha menos intervención humana. Ese modelo operativo requiere un tiempo de ejecución dedicado, una gestión de estado más sólida y un control más estricto sobre las acciones en los sistemas empresariales. ServiceNow informó en 2026 que su Fuerza Laboral Autónoma gestionó más del 90% de las solicitudes de TI de los empleados y resolvió más de 100 millones de casos de clientes cada mes, lo que muestra la escala operativa que ahora se espera de los despliegues de agentes empresariales.[1]ServiceNow, "Knowledge 2026, Otto, AI Control Tower, and AWS Marketplace Milestone," ServiceNow Newsroom, newsroom.servicenow.com Una vez que los flujos de trabajo se construyen en torno a un tiempo de ejecución elegido, la sustitución se vuelve difícil porque las pruebas de integración, el reentrenamiento y la validación del flujo de trabajo deben repetirse.

Mejora Rápida en el Razonamiento de LLM, Uso de Herramientas y Marcos de Múltiples Agentes

El mercado de plataformas de desarrollo de IA agéntica también ha avanzado, ya que el rendimiento de los modelos y marcos ahora permite una finalización más confiable de flujos de trabajo condicionales en producción. La investigación sobre el marco AdaptOrch mostró que la programación con reconocimiento de topología mejoró el rendimiento en un 12-23% sobre las líneas de base de orquestación estática, con las mayores ganancias en tareas que requieren uso secuencial de herramientas y lógica de ramificación. Un estudio separado de 2026 sobre el marco DOVA encontró que los protocolos de pensamiento adaptativo redujeron los costos de inferencia en un 40-60% en tareas rutinarias al omitir el razonamiento extendido innecesario. A medida que los resultados de los modelos convergen, los compradores dedican más tiempo a comparar el diseño de topología, la gestión de memoria y la coordinación de tareas que a comparar un único proveedor de modelo de base. Esto está ayudando a los proveedores de tiempos de ejecución especializados en el mercado de plataformas de desarrollo de IA agéntica a defender su posición incluso cuando los hiperescaladores ofrecen un acceso más amplio a los modelos.

Reducción de la Fricción de Implementación mediante Constructores de Bajo Código y Tiempos de Ejecución de Agentes Gestionados

La menor fricción de implementación está ampliando la base de compradores del mercado de plataformas de desarrollo de IA agéntica más allá de las organizaciones con grandes equipos internos de aprendizaje automático. Salesforce declaró que las implementaciones de Agentforce pueden alcanzar producción en 4-6 semanas, en comparación con cerca de 12 meses para las organizaciones que construyen canalizaciones de agentes personalizadas desde cero. Microsoft informó que más de 100.000 empresas utilizaron Copilot Studio para crear agentes de IA en 2025, lo que demuestra cómo los ecosistemas de software existentes pueden convertir a los clientes instalados en usuarios de plataforma sin un movimiento de ventas empresarial separado. Los datos de la OCDE de 2025 mostraron una adopción de IA del 11,9% entre las pequeñas empresas, en comparación con el 40% entre las grandes empresas, y los tiempos de ejecución gestionados están reduciendo parte de esa brecha al eliminar gran parte de la carga de ingeniería. El resultado es que el trabajo de implementación y personalización sigue siendo importante incluso cuando la implementación en el front-end se vuelve más fácil.

Creciente Demanda de IA Gobernada en Sectores Verticales Regulados

La demanda de gobernanza está dando forma a la próxima fase del mercado de plataformas de desarrollo de IA agéntica, particularmente en servicios financieros, atención médica y entornos del sector público. Cisco informó en 2026 que solo el 29% de las organizaciones se sentían preparadas para asegurar los despliegues de IA agéntica, lo que deja una apertura significativa para las plataformas que ofrecen controles nativos en lugar de complementos de cumplimiento separados. La Ley de IA de la UE entró en vigor para los sistemas de alto riesgo en agosto de 2026, y los casos de uso cubiertos incluyen la toma de decisiones crediticias, la automatización de contratación y el triaje sanitario, con sanciones que pueden alcanzar los EUR 35 millones (USD 39,55 millones) o el 7% de la facturación global. El Marco de Gobernanza de IA Modelo de Singapur para la IA Agéntica, publicado en enero de 2026, estableció expectativas de responsabilidad que coinciden con lo que muchos equipos de adquisiciones empresariales ahora solicitan en revisiones formales de proveedores. Esto está impulsando a los proveedores en el mercado de plataformas de desarrollo de IA agéntica a tratar la aplicación de políticas, los registros de auditoría y el control de acceso como características principales del producto en lugar de adiciones posteriores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brechas de Gobernanza, Auditabilidad y Seguridad en Agentes Autónomos | -3.5% | Global | Corto plazo (≤ 2 años) |

| Complejidad de Integración con Sistemas Heredados y ROI Poco Claro Más Allá de Flujos de Trabajo Limitados | -2.5% | Asia-Pacífico y Europa, con extensión a América del Norte | Mediano plazo (2-4 años) |

| Economía de Inferencia Intensiva en Tokens y Presión de FinOps por Proliferación de Agentes | -1.8% | Global | Corto plazo (≤ 2 años) |

| Brechas de Evaluación para Sistemas de Múltiples Agentes y Débil Trazabilidad de la Memoria de Agentes | -1.2% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Brechas de Gobernanza, Auditabilidad y Seguridad en Agentes Autónomos

Las preocupaciones de seguridad siguen siendo uno de los frenos más claros en el mercado de plataformas de desarrollo de IA agéntica porque los agentes autónomos actúan en múltiples sistemas donde los controles tradicionales no fueron diseñados para seguirlos. El Índice de Agentes de IA del MIT informó en 2025 que solo 1 de 200 agentes de producción revisados utilizaba firma criptográfica para la verificación de acciones, lo que subraya las limitaciones continuas de la auditabilidad actual.[2]MIT AI Agent Index Team, "MIT AI Agent Index 2025," Massachusetts Institute of Technology, agentindex.mit.edu OWASP publicó su MCP Security Top 10 en 2026 y formalizó riesgos como la inyección de indicaciones a través de salidas de herramientas y permisos de recuperación de memoria excesivamente amplios. Estos problemas llevan a los equipos de seguridad empresarial a solicitar seguimiento de linaje, controles de reversión y aplicación de acceso basada en políticas antes de aprobar el uso en producción. Los proveedores que no pueden mostrar estos controles a menudo enfrentan ciclos de ventas más largos y mayores costos de prueba de concepto en cuentas reguladas.

Complejidad de Integración con Sistemas Heredados y ROI Poco Claro Más Allá de Flujos de Trabajo Limitados

El mercado de plataformas de desarrollo de IA agéntica también enfrenta una barrera práctica en entornos empresariales más antiguos donde los sistemas centrales no fueron construidos para la orquestación autónoma. Muchas organizaciones todavía dependen de instancias de ERP heredadas, sistemas de fabricación propietarios y entornos de datos fragmentados que requieren middleware para que los agentes interactúen con ellos de forma segura. Un estudio de madurez de gobernanza de 2026 encontró que solo el 21% de las organizaciones había alcanzado el nivel necesario para pasar de tareas limitadas de un solo sistema a una orquestación más amplia entre sistemas. Los retornos son más fáciles de demostrar en flujos de trabajo con gran cantidad de documentos, como el manejo de facturas, la revisión de reclamaciones y las verificaciones de cumplimiento, pero se vuelven más difíciles de justificar en procesos intensivos en conocimiento donde un solo error puede generar un costo posterior mucho mayor. Esto mantiene los despliegues probados concentrados en un conjunto limitado de casos de uso, lo que ralentiza la expansión más amplia de cuentas en el mercado de plataformas de desarrollo de IA agéntica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Software de Plataforma Lidera Mientras que el Crecimiento de los Servicios Refleja la Demanda de Integración

El software de plataforma representó el 76,39% de la participación del mercado de plataformas de desarrollo de IA agéntica en 2025, lo que muestra que el gasto todavía se centra en los motores de orquestación, los tiempos de ejecución de agentes y las capas de puerta de enlace de LLM. Las empresas trataron esta capa como infraestructura central, por lo que el comportamiento de compra favoreció los compromisos de plataforma a largo plazo antes de que los ecosistemas de implementación se hubieran escalado completamente. Este patrón se ajusta a un mercado en etapa temprana donde el control fundamental y la fiabilidad del flujo de trabajo importan más que las herramientas adyacentes. También explica por qué las decisiones de plataforma en el mercado de plataformas de desarrollo de IA agéntica tienden a tener ventanas de evaluación más largas y mayores barreras de cambio que muchas compras de software estándar.

Se proyecta que los servicios profesionales crecerán a una CAGR del 36,14% hasta 2031, ya que la implementación todavía requiere trabajo de conectores, diseño de esquemas de memoria, configuración de políticas de gobernanza y planificación de autenticación entre sistemas. La investigación sobre orquestación adaptativa mostró que la gestión de agentes con reconocimiento de topología puede ofrecer ganancias de rendimiento del 12-23% sobre los sistemas estáticos, y ese hallazgo está alimentando la demanda de diseño de arquitectura y soporte de ajuste. El middleware de orquestación está ganando relevancia a medida que la adopción de MCP y protocolos de agente a agente aumenta el valor de los adaptadores entre protocolos y las capas de interoperabilidad.[3]Anthropic, "Anthropic Contributes Model Context Protocol (MCP) to Linux Foundation AI Alliance," Anthropic Blog, anthropic.com Las herramientas de evaluación y seguridad también están pasando de complementos opcionales a requisitos de adquisición a medida que los compradores buscan una validación, supervisión y prueba de políticas más sólidas para los agentes en producción.

Por Modelo de Implementación: La Nube Pública Se Mantiene a la Cabeza Mientras los Casos de Uso Híbridos y en el Borde se Expanden

La nube pública capturó el 52,61% del tamaño del mercado de plataformas de desarrollo de IA agéntica en 2025, convirtiéndose en el punto de partida predeterminado para muchos despliegues empresariales. Los tiempos de ejecución gestionados de los hiperescaladores dieron a los compradores un camino más rápido hacia la producción porque el acceso a modelos, las herramientas de orquestación y los controles de infraestructura ya estaban agrupados en un único entorno. Microsoft declaró que Azure AI Foundry procesó más de 100 billones de tokens en un solo trimestre en 2025, destacando hasta qué punto la demanda empresarial temprana permaneció concentrada en la infraestructura de nube pública. El liderazgo de la nube pública también refleja el hecho de que muchas organizaciones comenzaron con proyectos piloto de menor riesgo antes de decidir dónde se necesitaban controles más estrictos de residencia o latencia.

Se proyecta que las implementaciones híbridas y en el borde crecerán a una CAGR del 36,09% hasta 2031 a medida que más compradores ejecuten agentes más cerca de las fuentes de datos, los sistemas operativos y las cargas de trabajo reguladas. Ese impulso es más fuerte en entornos industriales, entornos del sector público y sectores donde la latencia de ida y vuelta o las reglas de transferencia de datos hacen que el procesamiento centralizado en la nube sea menos práctico. AWS amplió este camino en 2026 con Bedrock AgentCore, una plataforma de arnés de agentes gestionada, y soporte temprano para canalizaciones de múltiples agentes gestionadas. UiPath también lanzó soporte local para entornos del sector público en mayo de 2026, lo que muestra que los despliegues soberanos y con aislamiento de red se están convirtiendo en una parte diferenciada de la industria de plataformas de desarrollo de IA agéntica. La nube privada sigue siendo más relevante en servicios financieros y atención médica, donde la proximidad al sistema de registro y los registros de auditoría completos siguen siendo fundamentales para el diseño de implementación.

Por Industria de Usuario Final: El Sector BFSI Mantiene la Base de Ingresos Mientras el Comercio Minorista y el Comercio Electrónico Crecen Más Rápido

El sector BFSI representó el 71,68% de los ingresos de usuarios finales en 2025, convirtiéndolo en el sector vertical más grande en el mercado de plataformas de desarrollo de IA agéntica. El sector entró en esta fase con una sólida infraestructura de datos, capas de API y herramientas de cumplimiento ya implementadas a partir de programas anteriores de IA y automatización. Ese trasfondo redujo la barrera para desplegar agentes en detección de fraude, informes regulatorios y trabajo de asesoramiento personalizado. También significó que la industria de plataformas de desarrollo de IA agéntica encontró uno de sus primeros entornos de producción a gran escala en un sector donde los costos operativos y de cumplimiento ya eran fáciles de medir.

Se proyecta que el comercio minorista y el comercio electrónico crecerán a una CAGR del 36,74% hasta 2031 a medida que los casos de uso de agentes se desplacen hacia la personalización, la coordinación de inventario y la interacción con el cliente en tiempo real. Salesforce informó USD 67 mil millones en ventas globales influenciadas por IA durante la Semana Cibernética de 2025, y la IA representó el 20% de todos los pedidos realizados durante ese período. Adobe informó que el tráfico de comercio electrónico impulsado por IA aumentó un 693% durante la temporada navideña de 2025 en comparación con 2024, lo que confirma la rapidez con que se está expandiendo la automatización orientada al comprador. IEEE IT Professional publicó investigaciones en 2026 que estimaron que la IA agéntica podría generar hasta USD 1 billón en valor minorista B2C en Estados Unidos y USD 3-5 billones a nivel mundial para 2030. La atención médica y las ciencias de la vida, la manufactura, el gobierno y los medios de comunicación siguen siendo más pequeños en términos de ingresos en 2025, pero están desarrollando vías de producción más claras en torno a la documentación, la orquestación de mantenimiento, la revisión de adquisiciones y los flujos de trabajo de contenido.

Por Tamaño de Organización: Las Grandes Empresas Siguen Dominando Mientras las Pymes Obtienen Acceso Más Rápido

Las grandes empresas representaron el 66,31% de los ingresos en 2025, otorgándoles la posición líder en el mercado de plataformas de desarrollo de IA agéntica. Su ventaja provino de un acceso más amplio a los datos, una infraestructura de seguridad más sólida y equipos dedicados que podían respaldar el despliegue de múltiples agentes y la gobernanza. Los datos de la OCDE de 2025 mostraron una adopción de IA del 40% entre las empresas con 250 o más empleados, en comparación con el 11,9% entre las empresas con 10-49 empleados. Esa brecha de adopción se ha traducido durante mucho tiempo en un mayor gasto en plataformas entre las organizaciones más grandes, y el mismo patrón se trasladó a este mercado.

Se proyecta que las pymes crecerán a una CAGR del 35,74% hasta 2031, impulsadas por constructores sin código, tiempos de ejecución gestionados y precios por consumo que reducen la barrera de entrada. Microsoft informó que más de 100.000 empresas utilizaron Copilot Studio para construir agentes de IA en 2025, lo que demuestra cómo los ecosistemas de software instalados pueden escalar rápidamente el acceso entre organizaciones más pequeñas. Este cambio no elimina la ventaja que tienen los grandes proveedores, porque muchos usuarios de pymes todavía dependen de la infraestructura y las herramientas de los mismos hiperescaladores y plataformas de software empresarial. Como resultado, el mercado de plataformas de desarrollo de IA agéntica se está volviendo más accesible para los compradores más pequeños incluso cuando el poder de la plataforma se concentra cada vez más entre unos pocos grandes proveedores. Ese equilibrio respalda una adopción más amplia pero mantiene alta la presión de precios para los proveedores independientes orientados a desarrolladores.

Análisis Geográfico

América del Norte mantuvo el 38,73% de la participación del mercado de plataformas de desarrollo de IA agéntica en 2025, manteniendo su liderazgo en ingresos. La región se beneficia de la infraestructura de hiperescaladores, una gran base de compradores de software empresarial y un entorno regulatorio que favorece la gobernanza voluntaria. Microsoft informó más de 70.000 organizaciones clientes de Azure AI Foundry en 2025, destacando la escala de su base empresarial. OpenAI lanzó su plataforma empresarial Frontier en marzo de 2026 con adoptantes como HP, Intuit, Oracle y Uber. Las transacciones de ServiceNow por USD 1 mil millones en AWS Marketplace en 2026 indican que los mercados en la nube se están convirtiendo en canales de distribución clave.

Se proyecta que Asia-Pacífico crecerá a una CAGR del 36,34% hasta 2031, impulsada por el despliegue empresarial en China, la adopción orientada a la productividad en India y la implementación práctica en Japón. NTT Docomo Business planeó ofrecer 200 tipos de agentes a clientes empresariales en 2026, lo que refleja despliegues estructurados en Japón.[4]NTT Docomo Business, "Enterprise AI Agent Deployment Plan, 200 Agent Types in 2026," NTT Docomo Business, nttdocomo.co.jp Corea del Sur está avanzando en la fabricación de semiconductores y los servicios financieros, con modelos de nube privada que abordan las preocupaciones de soberanía de datos. La región está transitando de la experimentación a los flujos de trabajo de producción y los modelos centrados en el cumplimiento.

Las regulaciones más estrictas de Europa están dando forma al mercado de plataformas de desarrollo de IA agéntica. La aplicación de la Ley de IA de la UE para sistemas de alto riesgo comenzó en agosto de 2026, junto con una mayor auditabilidad bajo la Ley de Resiliencia Operativa Digital. Alemania, el Reino Unido y Francia lideran los despliegues debido a sus grandes bases empresariales y el gasto en cumplimiento. Los datos de la Comisión Europea muestran presupuestos de adaptación empresarial de EUR 2,1-4,5 millones (USD 2,37-5,09 millones) durante 18 meses para la preparación ante la Ley de IA de la UE. América del Sur muestra una adopción temprana, con Brasil y Argentina ganando terreno. Oriente Medio y África están creciendo a través de inversiones en IA soberana, despliegues de telecomunicaciones y casos de uso bancarios, liderados por los Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica y Egipto, aunque el gasto sigue siendo menor que en otras regiones hasta 2031.

Panorama Competitivo

El mercado de plataformas de desarrollo de IA agéntica está moderadamente fragmentado, con el flujo de acuerdos empresariales concentrado entre unos pocos grandes proveedores, mientras que la base de herramientas más amplia sigue fragmentada. Microsoft, Google, Amazon, Salesforce y ServiceNow dominan las adquisiciones empresariales aprovechando la infraestructura en la nube, el software instalado y el acceso a grandes cuentas. Mientras tanto, los proveedores especializados en orquestación compiten en herramientas para desarrolladores, capas de memoria, interfaces de flujo de trabajo y funciones de gobernanza, creando una concentración visible en los contratos grandes pero no en toda la pila de productos.

Salesforce informó que Agentforce alcanzó USD 540 millones en ingresos recurrentes anualizados con 18.500 clientes empresariales, mostrando la rapidez con que los titulares pueden escalar dentro de las relaciones existentes. ServiceNow apunta a USD 30 mil millones en ingresos por suscripción para 2030, con la IA contribuyendo más del 30% del valor anual del contrato, lo que refleja la integración de las capacidades de agentes en plataformas más amplias. Microsoft fortaleció su posición con la disponibilidad general en marzo de 2026 del Servicio de Agentes de Azure AI Foundry, que KPMG adoptó para su plataforma de auditoría de IA Clara. SAP amplió su Plataforma de IA Empresarial en mayo de 2026 con más de 200 agentes de IA entre módulos, respaldada por un fondo de habilitación de socios de EUR 100 millones (USD 113 millones) y un acuerdo de desarrollo conjunto con Anthropic. Estos movimientos destacan cómo los principales proveedores están integrando la orquestación de agentes en estrategias de plataforma más amplias.

La diferenciación se está desplazando hacia la gobernanza, el manejo de memoria y la confianza entre agentes. La donación de MCP por parte de Anthropic en diciembre de 2025 a la Alianza de IA de la Fundación Linux promovió estándares abiertos, reduciendo el valor de las capas de conexión propietarias. AWS avanzó en la competencia con Bedrock AgentCore, ofreciendo a las empresas un arnés gestionado para agentes de grado de producción y aliviando las cargas de infraestructura. Los proveedores especializados como LangChain, LlamaIndex y Kore.ai siguen siendo relevantes por su agilidad en el diseño de marcos y la experiencia del desarrollador, pero enfrentan presión a medida que los estándares maduran y los proveedores más grandes absorben capacidades similares. El mercado todavía tiene oportunidades en herramientas de gobernanza vertical, federación entre nubes y evaluación comparativa de múltiples agentes, donde ningún proveedor ha asegurado una ventaja clara.

Líderes de la Industria de Plataformas de Desarrollo de IA Agéntica

Microsoft Corporation

Google LLC

Amazon Web Services, Inc.

Salesforce, Inc.

OpenAI, L.L.C.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: SAP presentó su Plataforma de IA Empresarial en SAP Sapphire 2026, integrando una Suite Autónoma de más de 200 agentes de IA entre módulos, un fondo de habilitación de socios de EUR 100 millones (USD 113 millones), y un acuerdo de desarrollo conjunto con Anthropic para integrar los modelos Claude en toda la cartera de SAP.

- Mayo de 2026: ServiceNow en Knowledge 2026 lanzó Otto (un agente autónomo de operaciones de TI) y el panel de gobernanza AI Control Tower, y anunció transacciones acumuladas en AWS Marketplace por un total de USD 1 mil millones.

- Mayo de 2026: UiPath anunció la integración nativa de Anthropic Claude Code y OpenAI Codex como agentes de codificación de primera clase dentro de Automation Suite, extendiendo la plataforma desde la automatización robótica de procesos hacia la automatización del ciclo de vida del desarrollo de software y añadiendo organizaciones de ingeniería empresarial como una nueva categoría de compradores.

- Abril de 2026: Salesforce lanzó Agentforce Operations con disponibilidad general; los primeros clientes empresariales informaron reducciones del 50-70% en los tiempos de ciclo de procesos y la eliminación del 80% de los pasos de entrada manual de datos, lo que representa el lanzamiento de Agentforce más significativo operativamente hasta la fecha.

Alcance del Informe Global del Mercado de Plataformas de Desarrollo de IA Agéntica

El mercado de plataformas de desarrollo de IA agéntica comprende plataformas de software globales, marcos de orquestación, entornos de desarrollo, herramientas de evaluación, soluciones de seguridad y gobernanza, y servicios profesionales relacionados que permiten a las organizaciones diseñar, desarrollar, desplegar, gestionar y optimizar agentes de inteligencia artificial autónomos o semiautónomos. Estas plataformas facilitan la creación de sistemas de IA capaces de razonamiento, planificación, gestión de memoria, uso de herramientas, orquestación de flujos de trabajo y ejecución de tareas de múltiples pasos con mínima intervención humana en aplicaciones empresariales y de consumo.

El Informe del Mercado de Plataformas de Desarrollo de IA Agéntica está Segmentado por Componente (Software de Plataforma, Middleware de Orquestación, Herramientas de Evaluación y Seguridad, y Servicios Profesionales), Implementación (Nube Pública, Nube Privada, Local, e Híbrida y en el Borde), Industria de Usuario Final (BFSI, Salud y Ciencias de la Vida, Comercio Minorista y Comercio Electrónico, Medios y Entretenimiento, Manufactura y Sector Público, y Más), Tamaño de Organización (Grandes Empresas, y Pequeñas y Medianas Empresas), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Software de Plataforma |

| Middleware de Orquestación |

| Herramientas de Evaluación y Seguridad |

| Servicios Profesionales |

| Nube Pública |

| Nube Privada |

| Local |

| Híbrida y en el Borde |

| BFSI |

| Salud y Ciencias de la Vida |

| Comercio Minorista y Comercio Electrónico |

| Manufactura |

| Medios y Entretenimiento |

| Gobierno y Sector Público |

| Otras Industrias de Usuario Final |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Componente | Software de Plataforma | ||

| Middleware de Orquestación | |||

| Herramientas de Evaluación y Seguridad | |||

| Servicios Profesionales | |||

| Por Modelo de Implementación | Nube Pública | ||

| Nube Privada | |||

| Local | |||

| Híbrida y en el Borde | |||

| Por Industria de Usuario Final | BFSI | ||

| Salud y Ciencias de la Vida | |||

| Comercio Minorista y Comercio Electrónico | |||

| Manufactura | |||

| Medios y Entretenimiento | |||

| Gobierno y Sector Público | |||

| Otras Industrias de Usuario Final | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas (Pymes) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y proyectado del espacio de plataformas de desarrollo de IA agéntica?

El mercado de plataformas de desarrollo de IA agéntica fue valorado en USD 10,75 mil millones en 2025, se proyecta en USD 14,62 mil millones en 2026, y se prevé que alcance USD 66,38 mil millones en 2031 a una CAGR del 35,34%.

¿Qué región lidera la demanda actual de plataformas de desarrollo de IA agéntica?

América del Norte lideró con el 38,73% de los ingresos de 2025, respaldada por la infraestructura de hiperescaladores, grandes compradores de software empresarial y una sólida actividad de adquisición basada en mercados en la nube.

¿Qué región está creciendo más rápido hasta 2031?

Asia-Pacífico es la región de más rápido crecimiento con una CAGR proyectada del 36,34% hasta 2031, respaldada por una creciente actividad de despliegue empresarial en China, India, Japón y otros mercados regionales.

¿Qué componente genera más ingresos hoy?

El software de plataforma lideró la combinación de componentes con el 76,39% de los ingresos de 2025 porque las empresas priorizaron primero los motores de orquestación, los tiempos de ejecución y las capas de puerta de enlace de LLM.

¿Qué grupo de usuarios finales está creando el mayor conjunto de ingresos?

El sector BFSI representó el 71,68% de los ingresos de usuarios finales de 2025, lo que refleja una mayor preparación en infraestructura de datos, herramientas de cumplimiento y automatización de flujos de trabajo.

¿Por qué las pymes se están convirtiendo en compradores más activos?

Se proyecta que las pymes crecerán a una CAGR del 35,74% hasta 2031 porque los constructores sin código, los tiempos de ejecución gestionados y los precios por consumo reducen la necesidad de grandes equipos internos de ingeniería de IA.

Última actualización de la página el: