Tamaño y Participación del Mercado de Control de Movimiento

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 19.08 Mil millones de dólares |

| Tamaño del Mercado (2031) | 24.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.90% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

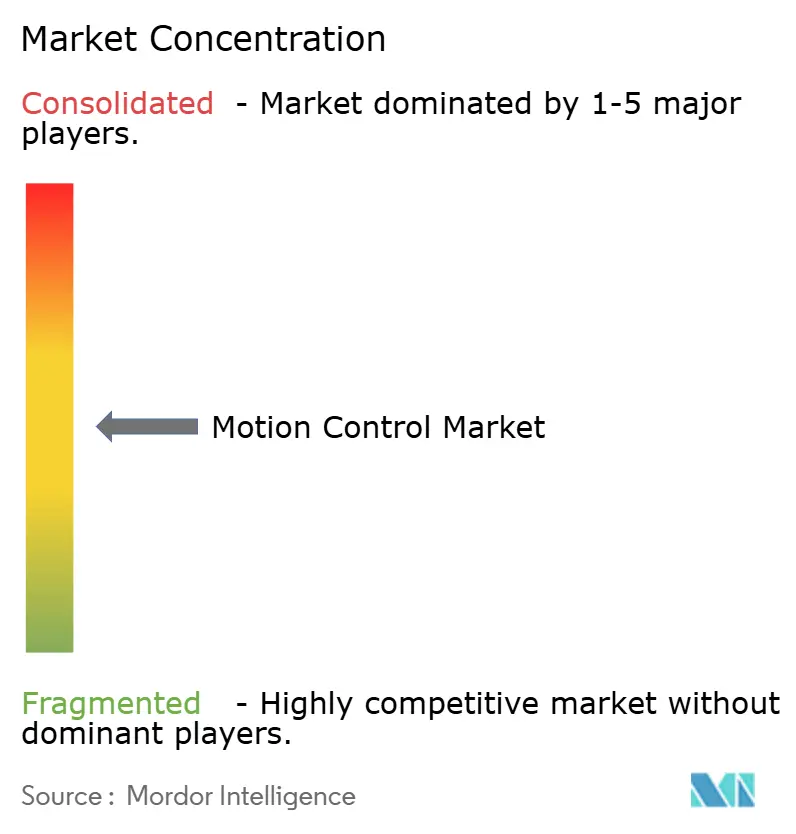

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Control de Movimiento por Mordor Intelligence

Se espera que el tamaño del Mercado de Control de Movimiento aumente de 18,19 mil millones de USD en 2025 a 19,08 mil millones de USD en 2026 y alcance los 24,23 mil millones de USD en 2031, creciendo a una CAGR del 4,90% durante 2026-2031.

La expansión está impulsada por fabricantes que migran desde la actuación hidráulica y neumática hacia soluciones electrificadas que permiten un posicionamiento preciso, sincronización a alta velocidad y captura de datos en tiempo real. La inteligencia artificial, integrada a nivel de variador y controlador, está habilitando robots móviles autónomos, lazos servo de autooptimización y funciones de mantenimiento predictivo que reducen el tiempo de inactividad no planificado. Las aceleradas inversiones en semiconductores en Corea del Sur e India, combinadas con los programas de electrificación automotriz, están elevando la demanda de variadores de alta precisión. A pesar de los obstáculos derivados de los picos de precios de los imanes de tierras raras y la escasez de componentes, los proveedores están mitigando el riesgo con arquitecturas descentralizadas y retroalimentación de bucle cerrado que reducen el cableado, mejoran la eficiencia energética y simplifican la puesta en marcha. [1]Rockwell Automation, "5 Tendencias Clave que Redefinen la Fabricación Inteligente en 2025," rockwellautomation.com

Conclusiones Clave del Informe

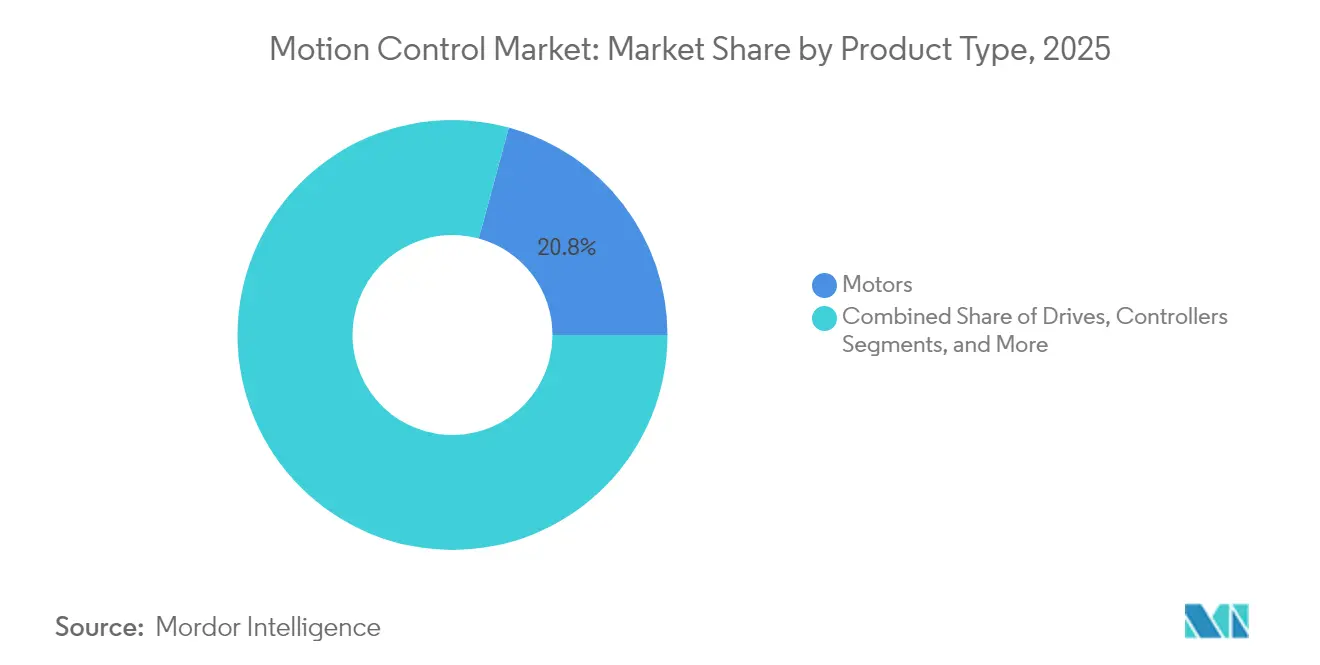

- Por tipo de producto, los motores lideraron el mercado de control de movimiento con una participación de ingresos del 20,78% en 2025, mientras que se proyecta que los variadores se expandan a una CAGR del 6,65% hasta 2031.

- Por tecnología, las soluciones electromecánicas mantuvieron una participación del 60,55% del mercado de control de movimiento en 2025; se prevé que la tecnología neumática crezca a una CAGR del 6,85% hasta 2031.

- Por tipo de sistema, las arquitecturas de bucle cerrado representaron el 51,62% de la participación del mercado de control de movimiento en 2025 y avanzan a una CAGR del 6,05% hasta 2031.

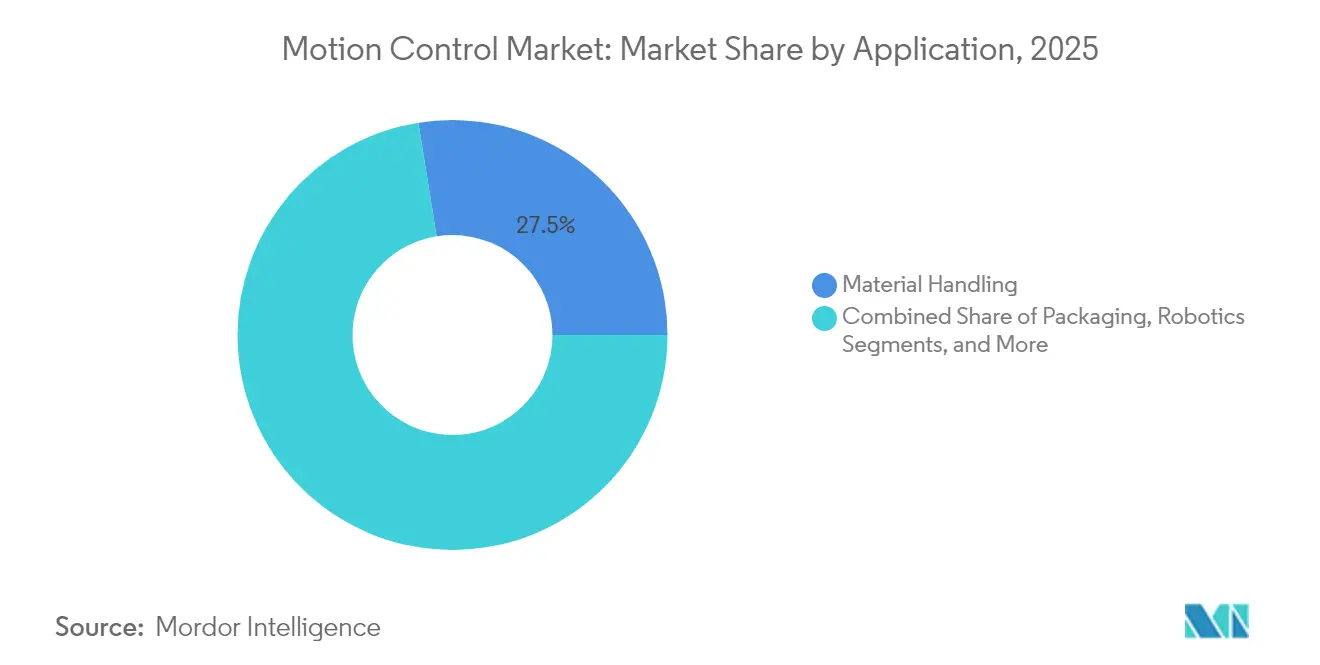

- Por aplicación, el manejo de materiales representó el 27,54% del tamaño del mercado de control de movimiento en 2025, mientras que la robótica móvil está proyectada para expandirse a una CAGR del 7,35% entre 2026 y 2031.

- Por industria de usuario final, el sector automotriz registró una participación del 23,48% del mercado de control de movimiento en 2025; se espera que la industria farmacéutica y de ciencias de la vida registre la CAGR más rápida del 7,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Control de Movimiento

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de sistemas de transporte inteligente y robótica integrada en máquinas | +1.20% | Global, liderado por Asia Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Rápida transición hacia variadores servo descentralizados | +0.80% | Europa y América del Norte, seguidos por Asia Pacífico | Corto plazo (≤ 2 años) |

| Expansiones de plantas de fabricación de semiconductores en Corea del Sur y Taiwán | +0.70% | Núcleo de Asia Pacífico, con efecto de derrame global | Largo plazo (≥ 4 años) |

| Electrificación de la hidráulica móvil para modernizar los controladores de movimiento | +0.60% | Global, adopción temprana en Europa y América del Norte | Mediano plazo (2-4 años) |

| Modernización post-Anexo 1 de la FDA en líneas de llenado y acabado farmacéutico | +0.40% | América del Norte y Europa, con expansión hacia Asia Pacífico | Corto plazo (≤ 2 años) |

| Clústeres electrónicos respaldados por el PLI de India que aceleran la demanda de servos | +0.50% | Asia Pacífico — enfoque en India | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Sistemas de Transporte Inteligente y Robótica Integrada en Máquinas

Los fabricantes están desplegando robots móviles autónomos y transportadores impulsados por IA para aumentar el rendimiento y compensar la escasez de mano de obra. Se proyecta que el gasto global en robótica aumente de 71,78 mil millones de USD en 2025 a 150,84 mil millones de USD en 2030, intensificando la necesidad de controladores que gestionen la planificación de trayectorias multieje y la evasión de colisiones. Con el 83% de los productores planeando integrar IA generativa en la planta de producción, el firmware de control de movimiento incorpora ahora algoritmos predictivos que programan el mantenimiento, equilibran las cargas y autoajustan las ganancias servo. [2]Automation.com, "La Cooperación de Siemens con Proveedores de Robots Apunta al Control Integrado de Robots," automation.com Estas capacidades posicionan a la robótica inteligente como un catalizador principal del mercado de control de movimiento.

Rápida Transición hacia Variadores Servo Descentralizados

Trasladar la inteligencia del armario al motor reduce el cableado hasta en un 86% y mejora la compatibilidad electromagnética en el mercado de control de movimiento. Los variadores avanzados integran ahora PLC de seguridad, registro de datos y computación en el borde, reduciendo el espacio en el panel y aumentando la flexibilidad de la línea. La gama MOVIMOT de SEW-EURODRIVE, con potencias de 0,37 a 7,5 kW, ilustra este cambio con interfaces digitales de motor y funciones integradas de desconexión segura del par.

Expansiones de Plantas de Fabricación de Semiconductores en Corea del Sur y Taiwán

El megaclúster de 471 mil millones de USD de Corea del Sur tiene como objetivo producir 7,7 millones de obleas al mes para 2030, lo que exige motores lineales de ultraprecisión y plataformas sin vibraciones. SK Hynix por sí sola está canalizando 75 mil millones de USD hacia líneas de memoria HB, reforzando el apetito de la región por sistemas de posicionamiento a nivel nanométrico. SEMI proyecta que la capacidad global de plantas de fabricación de semiconductores aumentará un 6% en 2024 y un 7% en 2025, manteniendo la presión sobre los proveedores de plataformas servo de alta precisión. [3]SEMI, "Se Proyecta que la Capacidad Global de Plantas de Fabricación de Semiconductores se Expanda un 6% en 2024 y un 7% en 2025," semi.org

Electrificación de la Hidráulica Móvil para Modernizar los Controladores de Movimiento

Las conversiones electrohidráulicas reducen el consumo de combustible de las excavadoras hasta en un 30%, manteniendo la densidad de fuerza y acelerando la innovación en el mercado de control de movimiento. Las bombas hidráulicas de accionamiento directo eliminan los grandes depósitos de aceite, utilizando motores eléctricos y sensores de retroalimentación para lograr un control preciso de la velocidad. Con el 93% de los gerentes de planta citando la hidráulica como esencial, los proveedores de controladores están integrando interfaces CAN-open y Ethernet para combinar la potencia hidráulica con perfiles de movimiento digitales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Picos de precios por volatilidad en el suministro de imanes de tierras raras | -0.9% | Global, con impacto particular en la fabricación de Asia Pacífico | Corto plazo (≤ 2 años) |

| Retrasos en la certificación de ciberseguridad de redes OT en Europa | -0.6% | Europa como mercado principal, con efecto regulatorio de derrame hacia mercados globales | Mediano plazo (2-4 años) |

| Escasez de IGBT y MCU que limitan los envíos de variadores | -0.7% | Global, con impacto agudo en los sectores automotriz e industrial | Corto plazo (≤ 2 años) |

| Falta de estándares de programación unificados en América del Sur | -0.4% | América del Sur como mercado principal, limitando la adopción de la automatización | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Picos de Precios por Volatilidad en el Suministro de Imanes de Tierras Raras

Las fluctuaciones de precios del neodimio y el disprosio han incrementado los costos de los motores servo hasta en un 25%, comprimiendo los márgenes de las plataformas de movimiento de alto par. Los programas de diversificación de proveedores y la investigación y desarrollo de motores basados en ferrita están en marcha, pero su comercialización se extenderá más allá del período de previsión.

Retrasos en la Certificación de Ciberseguridad de Redes OT en Europa

La directiva NIS2 de Europa añade rigurosas reglas de cifrado, segmentación y gestión de parches para variadores y controladores. Las colas de certificación se están alargando, extendiendo los plazos de entrega de los proyectos y aumentando los presupuestos de cumplimiento, especialmente en grandes despliegues de automatización.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Motores Anclan la Demanda

Los motores representaron el 20,78% del mercado de control de movimiento en 2025, subrayando su condición de actuadores universales. El crecimiento proviene de los servomotores compactos para robótica, los grandes motores de par para equipos de posicionamiento de semiconductores y los motores sin bastidor para dispositivos médicos. Los variadores, la capa de inteligencia entre la potencia y la posición, son los de mayor crecimiento con una CAGR del 6,65%, evolucionando hacia computadoras de borde que analizan vibración, temperatura y carga en tiempo real. Esta fusión de hardware y software amplía los ingresos por servicios a medida que los proveedores venden algoritmos predictivos por suscripción.

La miniaturización es fundamental en los robots médicos que navegan dentro de los tubos de resonancia magnética, mientras que los módulos de alta potencia como el HVIGBT de 1.500 A de Mitsubishi Electric mejoran la eficiencia del inversor para acerías y turbinas eólicas. Los controladores y los sistemas mecánicos disfrutan de una demanda estable a medida que los fabricantes de equipos originales moderniza las líneas heredadas para adaptarse a mayores anchos de banda servo y variadores con clasificación de seguridad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: La Electromecánica Mantiene su Primacía

Las plataformas electromecánicas dominaron el mercado de control de movimiento con una participación del 60,55% en 2025, favorecidas por su funcionamiento limpio, precisión escalable y sencilla integración con gemelos digitales. El avance hacia procesos de cero emisiones netas y la reducción de las facturas de servicios públicos aceleran la adopción de prensas servo-eléctricas, que reemplazan a sus contrapartes hidráulicas. Las soluciones neumáticas, ahora equipadas con sensores de presión y válvulas IO-Link, se expanden a una CAGR del 6,85% al satisfacer tareas de recogida y colocación de baja fuerza donde la velocidad supera a la precisión.

La tendencia de hibridación combina actuadores eléctricos con hidráulica proporcional, permitiendo un movimiento de alta densidad de fuerza pero energéticamente eficiente. Se proyecta que los ingresos de los actuadores lineales eléctricos aumenten de 20,5 mil millones de USD en 2022 a 34,3 mil millones de USD en 2032, reflejando los mandatos de sostenibilidad en el estampado automotriz y el empaque de alimentos.

Por Tipo de Sistema: Prevalece la Precisión del Bucle Cerrado

Las arquitecturas de bucle cerrado representaron el 51,62% de la participación del mercado de control de movimiento en 2025, avanzando a una CAGR del 6,05% a medida que la Industria 4.0 requiere retroalimentación de posición para cada eje. Los codificadores de alta resolución y los procesadores de señales digitales más rápidos están impulsando la precisión submicrónica, esencial para la litografía y los secuenciadores de ADN. Las matrices de motores paso a paso de bucle abierto persisten en transportadores sensibles al costo, pero ceden gradualmente ante los variadores de vector sin sensor que aproximan el rendimiento de bucle cerrado sin codificadores.

El aprendizaje automático ahora ajusta los parámetros PID, reduciendo la puesta en marcha de horas a minutos. En las impresoras de pórtico, los variadores sincronizados refinan la interpolación X-Y-Z para desbloquear estructuras de celosía complejas en piezas aeroespaciales.

Por Aplicación: El Manejo de Materiales Domina la Automatización Logística

El manejo de materiales capturó el 27,54% del tamaño del mercado de control de movimiento en 2025, impulsado por los centros de cumplimiento de comercio electrónico que dependen de clasificadores de alta velocidad y grúas de sistemas de almacenamiento y recuperación automatizados. La escasez de mano de obra y las promesas de entrega al día siguiente están acelerando las modernizaciones de transportadores con variadores regenerativos de ahorro de energía. La robótica móvil es el segmento emergente, expandiéndose a una CAGR del 7,35% a medida que las fábricas despliegan robots móviles autónomos para el reabastecimiento en línea y el ensamblaje de modelos mixtos.

Las líneas de empaque integran robots guiados por visión que se adaptan a nuevas unidades de mantenimiento de existencias sobre la marcha, mientras que la fabricación aditiva exige perfiles de aceleración no lineales para imprimir geometrías complejas a alta velocidad. Los sistemas de inspección aprovechan plataformas de alta velocidad para realizar controles de calidad al 100% sin reducir el rendimiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: El Sector Automotriz Lidera, el Farmacéutico Acelera

El sector automotriz mantuvo una participación del 23,48% en 2025, impulsado por el ensamblaje de baterías para vehículos eléctricos, la soldadura láser y las pruebas al final de la línea. Los fabricantes de equipos originales están reemplazando las prensas hidráulicas por unidades servo-eléctricas para cumplir los objetivos de reducción de peso y rastrear el consumo de energía. La industria farmacéutica y de ciencias de la vida, con un crecimiento del 7,12% de CAGR, está modernizando las líneas de llenado y acabado aséptico en respuesta al Anexo 1 de la FDA, exigiendo actuadores servo de acero inoxidable higiénicos con lazos de retroalimentación redundantes.

Las plantas de fabricación de electrónica y semiconductores dependen de plataformas compatibles con vacío para la unión de chips y el manejo de obleas, mientras que las plantas de alimentos y bebidas automatizan el empaque de cajas bajo estrictas normas de higiene. Los fabricantes aeroespaciales utilizan enrutadores de pórtico y máquinas de colocación de fibra que requieren control multieje sincronizado para colocar materiales compuestos con precisión.

Análisis Geográfico

Asia Pacífico representó el 37,65% de los ingresos globales en 2025, impulsado por el cambio de China del ensamblaje de bajo costo a la producción de alta automatización y los récords de inversión en semiconductores de Corea del Sur. El programa de Incentivos Vinculados a la Producción de India está catalizando parques electrónicos que especifican unidades de recogida y colocación servo-eléctricas en líneas de montaje en superficie. El apoyo político regional, el talento de ingeniería de bajo costo y el aumento de los salarios convergen para hacer que la automatización se amortice en menos de dos años para muchas fábricas.

América del Norte aprovecha los incentivos de relocalización y los créditos fiscales para modernizar plantas existentes con variadores energéticamente eficientes. Los fabricantes de equipos originales de Estados Unidos enfatizan las arquitecturas ciberseguras, en respuesta a los ataques de ransomware de alto perfil en redes OT. El campus de 100 millones de USD de ABB en Wisconsin ejemplifica la inversión destinada a acortar las cadenas de suministro y apoyar la personalización de entrega rápida.

Europa prioriza la fabricación verde; los fabricantes de automóviles alemanes modernizan las prensas servo con módulos de recuperación de energía para cumplir los objetivos de Alcance 1. La directiva NIS2 introduce un cifrado estricto para las redes de movimiento, lo que ralentiza algunos proyectos pero en última instancia fomenta arquitecturas resilientes. La adopción de robots colaborativos es alta a medida que el envejecimiento demográfico crea brechas de mano de obra cualificada, especialmente en Italia y España.

Panorama Competitivo

El mercado sigue siendo moderadamente fragmentado, aunque la consolidación está ganando impulso. La adquisición planificada por parte de Bosch de Elmo Motion Control amplía su alcance hacia servos de alto rendimiento para herramientas de semiconductores, señalando una carrera por integrar hardware con firmware de variadores avanzados. La plataforma OmniCore de ABB mejora la repetibilidad de trayectorias a menos de 0,6 mm mientras reduce el consumo de energía en un 20%, posicionando el software y el análisis de datos como diferenciadores competitivos.

Los modelos de "robot como servicio" basados en suscripción de empresas emergentes como Formic Technologies reducen las barreras de inversión de capital para las pequeñas y medianas empresas, desafiando a los actores establecidos a diseñar contratos basados en resultados. La Interfaz de Comando Estándar para Robots de Siemens alinea los controladores lógicos programables y los robots colaborativos bajo una única interfaz de programación de aplicaciones, facilitando la integración de celdas de múltiples proveedores y reforzando la competencia en el ecosistema.

La escasez de componentes y los aumentos de precios de los imanes favorecen a los proveedores con doble abastecimiento e integración vertical. Mitsubishi Electric invierte en plantas de motores y compresores en Estados Unidos para amortiguar el riesgo cambiario y los retrasos en los envíos. Los especialistas regionales —Hiwin en movimiento lineal e Inovance en variadores para el mercado chino— mantienen su participación a través de redes de servicio locales y personalización rápida.

Líderes de la Industria de Control de Movimiento

Siemens AG

Schneider Electric SE

Mitsubishi Electric Corporation

ABB Ltd.

Omron Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Mitsubishi Electric comenzó a enviar muestras de su módulo HVIGBT de la serie XB de 3,3 kV y 1.500 A con un 15% menos de pérdidas de conmutación, dirigido a los mercados de grandes inversores.

- Febrero de 2025: Bosch acordó adquirir Elmo Motion Control, fortaleciendo su cartera de servos de alto rendimiento.

- Enero de 2025: Moog reportó ventas de 910 millones de USD para el primer trimestre de 2025, un aumento del 6% interanual, impulsado por la demanda aeroespacial.

- Diciembre de 2024: Mitsubishi Electric anunció una planta de compresores de bomba de calor de 143,5 millones de USD en Kentucky, respaldada por 50 millones de USD de financiamiento del Departamento de Energía.

Alcance del Informe Global del Mercado de Control de Movimiento

Un controlador de movimiento contiene perfiles de movimiento y posiciones objetivo que crean trayectorias para motores y actuadores. Los variadores de control de movimiento son una parte estructural de los controladores de movimiento. El alcance del estudio rastrea los ingresos acumulados por la venta de varios tipos de dispositivos de control de movimiento utilizados por diferentes industrias de usuarios finales en múltiples geografías. Debido al avance en la velocidad de procesamiento, la precisión y la fiabilidad de estos sistemas, los controladores se utilizan ampliamente en las industrias. Además, el estudio también cubre el impacto de la COVID-19 en el mercado.

| Motores |

| Variadores |

| Controladores |

| Actuadores y Sistemas Mecánicos |

| Sensores y Dispositivos de Retroalimentación |

| Software y Servicios |

| Electromecánica |

| Hidráulica |

| Neumática |

| Bucle Abierto |

| Bucle Cerrado |

| Eje Único |

| Múltiples Ejes |

| Manejo de Materiales |

| Empaque |

| Ensamblaje y Desensamblaje |

| Inspección y Pruebas |

| Robótica |

| Impresión 3D / Fabricación Aditiva |

| Electrónica y Semiconductores |

| Farmacéutica / Ciencias de la Vida / Dispositivos Médicos |

| Petróleo y Gas |

| Metales y Minería |

| Alimentos y Bebidas |

| Automotriz |

| Aeroespacial y Defensa |

| Logística y Almacenamiento |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Israel |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tipo de Producto | Motores | ||

| Variadores | |||

| Controladores | |||

| Actuadores y Sistemas Mecánicos | |||

| Sensores y Dispositivos de Retroalimentación | |||

| Software y Servicios | |||

| Por Tecnología | Electromecánica | ||

| Hidráulica | |||

| Neumática | |||

| Por Tipo de Sistema | Bucle Abierto | ||

| Bucle Cerrado | |||

| Por Tipo de Eje | Eje Único | ||

| Múltiples Ejes | |||

| Por Aplicación | Manejo de Materiales | ||

| Empaque | |||

| Ensamblaje y Desensamblaje | |||

| Inspección y Pruebas | |||

| Robótica | |||

| Impresión 3D / Fabricación Aditiva | |||

| Por Industria de Usuario Final | Electrónica y Semiconductores | ||

| Farmacéutica / Ciencias de la Vida / Dispositivos Médicos | |||

| Petróleo y Gas | |||

| Metales y Minería | |||

| Alimentos y Bebidas | |||

| Automotriz | |||

| Aeroespacial y Defensa | |||

| Logística y Almacenamiento | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Israel | |

| Arabia Saudita | |||

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de sistemas de control de movimiento?

El mercado se sitúa en 19,08 mil millones de USD en 2026 y se prevé que alcance los 24,23 mil millones de USD en 2031, registrando una CAGR del 4,9%.

¿Qué industria de usuario final se está expandiendo más rápidamente?

La industria farmacéutica y de ciencias de la vida lidera, avanzando a una CAGR del 7,12% hasta 2031 gracias a la modernización del Anexo 1 de la FDA.

¿Por qué los variadores servo descentralizados están ganando popularidad?

Reducen el cableado hasta en un 86% e integran seguridad y análisis en el motor, reduciendo el tiempo de instalación y aumentando la flexibilidad.

¿Cómo influyen las inversiones en plantas de fabricación de semiconductores en la demanda?

El megaclúster de 471 mil millones de USD de Corea del Sur y los proyectos asiáticos relacionados requieren control de movimiento de precisión nanométrica, impulsando los pedidos de servos y motores lineales.

¿Cuál es la restricción más significativa para el crecimiento en la actualidad?

Los picos de precios de los imanes de tierras raras incrementan los costos de los motores servo hasta en un 25%, presionando los márgenes de los fabricantes de equipos originales y los presupuestos de los proyectos.

¿Qué región geográfica domina el mercado?

Asia Pacífico tiene una participación del 37,65%, impulsada por despliegues agresivos de automatización e iniciativas electrónicas respaldadas por el gobierno.

Última actualización de la página el: