Tamaño y Participación del Mercado de Actuadores Lineales

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

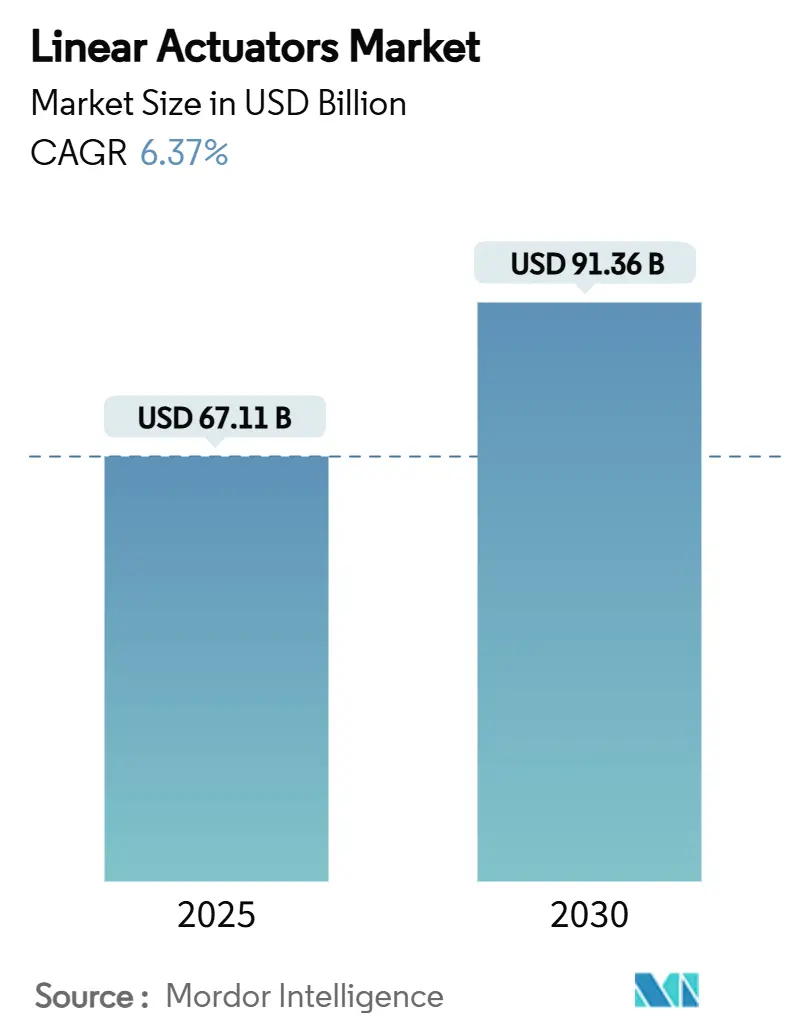

| Tamaño del Mercado (2025) | 67.11 Mil millones de dólares |

| Tamaño del Mercado (2030) | 91.36 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.37% CAGR |

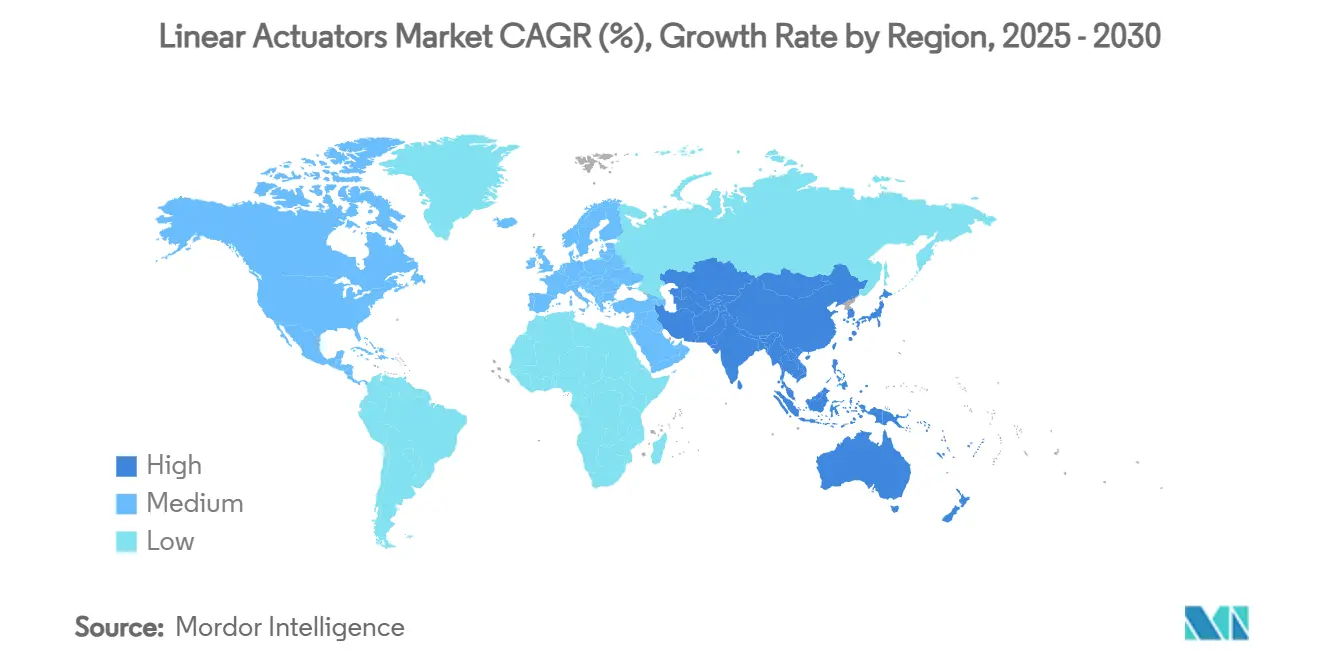

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Actuadores Lineales por Mordor Intelligence

El tamaño del mercado de actuadores lineales alcanzó los 67,11 mil millones de USD en 2025 y se espera que avance hasta los 91,36 mil millones de USD en 2030, lo que se traduce en una CAGR del 6,37%. Este crecimiento refleja la creciente preferencia por sistemas de movimiento inteligentes y eficientes en energía que cumplen con los objetivos globales de descarbonización. Se está produciendo un alejamiento decisivo de los dispositivos hidráulicos y neumáticos hacia alternativas eléctricas controladas digitalmente, a medida que los fabricantes buscan operaciones más limpias, un control de procesos más preciso y una integración más sencilla con las plataformas de la Industria 4.0. Las inversiones en automatización de fábricas, subsistemas aeroespaciales electrificados y equipos médicos de precisión sostienen la demanda incluso durante las fluctuaciones en los precios de las materias primas. Mientras tanto, los avances en el diseño de tornillos de bolas, motores lineales de accionamiento directo y arquitecturas de servomotores de alta tensión continúan elevando los límites de rendimiento y ampliando los alcances de aplicación en todo el mercado de actuadores lineales.

Conclusiones Clave del Informe

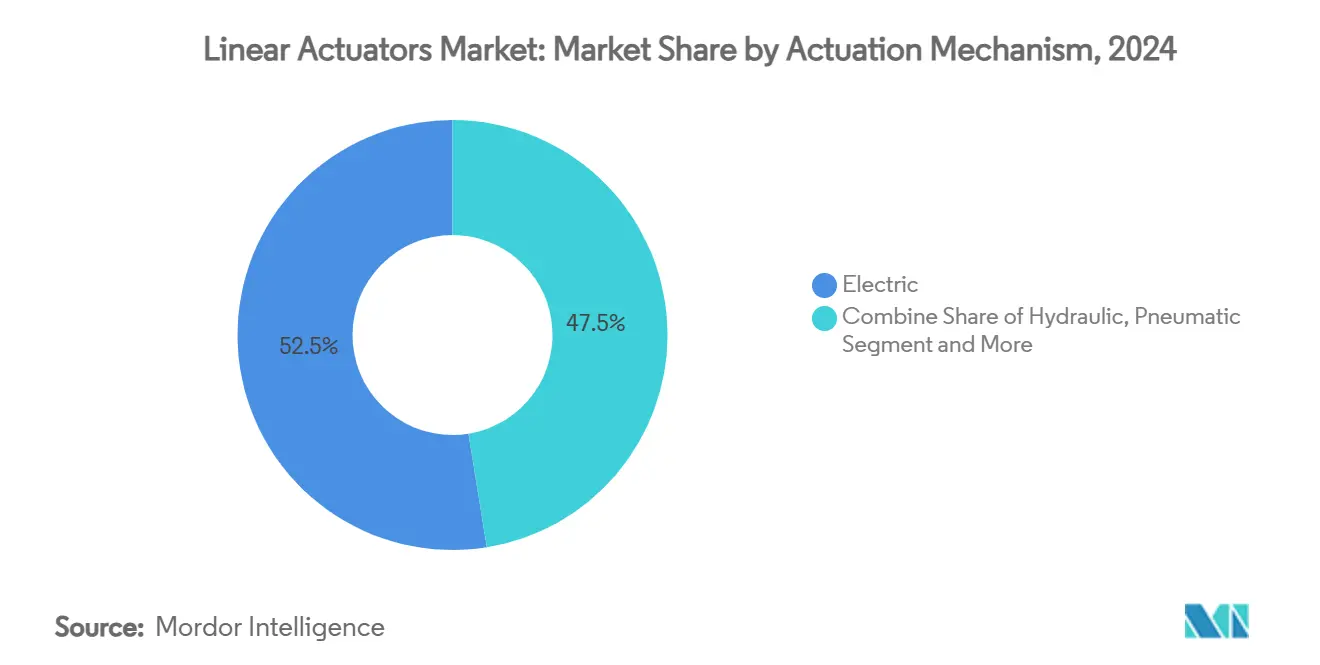

- Por mecanismo de actuación, los actuadores eléctricos capturaron el 52,54% de la participación del mercado de actuadores lineales en 2024 y se prevé que se componga a una CAGR del 8,56% hasta 2030.

- Por tecnología de control de movimiento, los accionamientos por tornillo de bolas lideraron con una participación de ingresos del 42,54% en 2024, mientras que se proyecta que los motores lineales de accionamiento directo se expandan a una CAGR del 7,45%.

- Por industria de uso final, la automatización industrial representó el 28,53% del tamaño del mercado de actuadores lineales en 2024; los dispositivos médicos y de atención sanitaria avanzan a una CAGR del 9,01% hasta 2030.

- Por capacidad de carga, el rango de 2 a 10 kN mantuvo una participación del 33,57% del tamaño del mercado de actuadores lineales en 2024, mientras que las unidades de menos de 2 kN crecen a una CAGR del 7,89%.

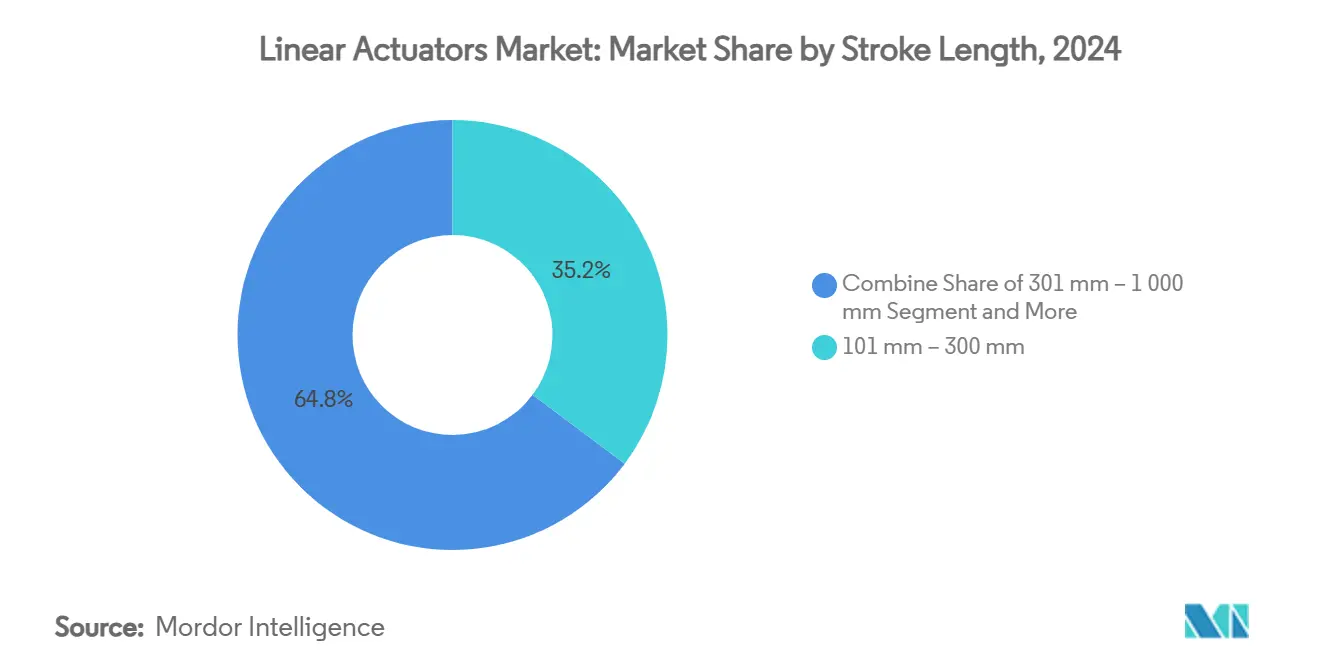

- Por longitud de carrera, las variantes de 101 a 300 mm controlaron una participación del 35,21% en 2024; las carreras por debajo de 100 mm exhiben la CAGR más rápida del 8,95%.

- Por geografía, América del Norte comandó el 38,46% de la participación del mercado de actuadores lineales en 2024, y Asia-Pacífico registra la CAGR más alta del 9,64% hasta 2030.

Tendencias e Información del Mercado Global de Actuadores Lineales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio liderado por la sostenibilidad hacia la actuación eléctrica | +1.8% | Global; más fuerte en la UE y América del Norte | Mediano plazo (2–4 años) |

| Auge de la automatización de la Industria 4.0 en plantas discretas y de proceso | +1.5% | Núcleo de Asia-Pacífico, expansión hacia Oriente Medio y África | Corto plazo (≤ 2 años) |

| Impulso aeroespacial hacia subsistemas de Aeronaves Más Eléctricas | +0.9% | América del Norte y UE | Largo plazo (≥ 4 años) |

| Rápida adopción de robótica en agricultura y almacenamiento | +0.7% | Global; ganancias tempranas en América del Norte y China | Mediano plazo (2–4 años) |

| Preferencia de los fabricantes de equipos originales por actuadores inteligentes compactos y modulares | +0.6% | Global | Corto plazo (≤ 2 años) |

| Demanda de miniaturización en dispositivos microquirúrgicos | +0.4% | América del Norte, UE, Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cambio liderado por la sostenibilidad hacia la actuación eléctrica

Los actuadores eléctricos ofrecen alrededor del 57% de eficiencia del sistema, muy por encima del 30% típico de los equivalentes hidráulicos, lo que brinda a los propietarios de plantas ahorros inmediatos de energía al tiempo que elimina los riesgos de contaminación relacionados con fugas en industrias reguladas. Parker Hannifin redujo la intensidad de gases de efecto invernadero de Alcance 1 y 2 en un 52% entre 2021 y 2024 al reemplazar la energía de fluidos con accionamientos eléctricos en sus fábricas. La Ley de Industria de Cero Emisiones Netas de la Unión Europea, que tiene como objetivo el 40% de producción local de tecnologías de cero emisiones netas para 2030, está orientando el capital hacia soluciones de movimiento eléctrico en líneas de energía renovable y automatización industrial. Los fabricantes de equipos originales de construcción, como Bobcat, demostraron la viabilidad al lanzar una cargadora compacta totalmente eléctrica que utiliza actuadores lineales inteligentes para reemplazar cada circuito hidráulico, reduciendo el ruido y el mantenimiento al tiempo que cumple con los límites de emisiones en el lugar de trabajo.

Auge de la automatización de la Industria 4.0 en plantas discretas y de proceso

Los cilindros eléctricos inteligentes proporcionan retroalimentación de posición nativa y diagnósticos a bordo, alimentando datos en tiempo real a algoritmos de mantenimiento predictivo que reducen el tiempo de inactividad no planificado hasta en un 30%. La línea AVENTICS SPRA de Emerson ofrece opciones intercambiables de husillo de avance, tornillo de bolas y tornillo de rodillos para que los fabricantes de equipos originales puedan ajustar los perfiles de precisión y carga para proyectos listos para la digitalización. [1]Emerson, "Actuadores Lineales Eléctricos," emerson.comLa plataforma Ovation 4.0 de la empresa, lanzada en 2024, combina la telemetría de actuadores con análisis de inteligencia artificial generativa para optimizar las operaciones de plantas de energía. La arquitectura ctrlX AUTOMATION de Bosch Rexroth envía gemelos de simulación al borde, lo que permite ajustes a nivel de milisegundos en líneas de envasado. El control descentralizado reduce el cableado de los armarios, acelera la puesta en marcha y simplifica la expansión modular, factores críticos para las fábricas de alta variedad y bajo volumen que adoptan los diseños de accionamiento inteligente más recientes del mercado de actuadores lineales.

Impulso aeroespacial hacia subsistemas de Aeronaves Más Eléctricas

Los actuadores electromecánicos reemplazan las pesadas líneas hidráulicas, reduciendo el peso de la aeronave entre un 15 y un 20% y erradicando los modos de fallo por fuga de fluidos. Las configuraciones de doble motor de Curtiss-Wright ofrecen redundancia para las superficies de control de vuelo primarias en plataformas de próxima generación. Los motores lineales síncronos de imanes permanentes aplicados a los amortiguadores del tren de aterrizaje reducen el desplazamiento de la masa suspendida en un 70%, mejorando la calidad de la marcha y reduciendo el consumo de energía en las fases de rodaje.[2]Wang & Yao, "Estrategia de Elevación de la Altura del Vehículo...," mdpi.com Saab integra motores sin escobillas con altas relaciones potencia-peso dentro de actuadores de flap electromecánicos que ayudan a los operadores a alcanzar los objetivos de descarbonización de toda la flota. Estas innovaciones amplían colectivamente la base de demanda aeroespacial del mercado de actuadores lineales mucho más allá de los mecanismos secundarios actuales.

Rápida adopción de robótica en agricultura y almacenamiento

Los robots de campo que guían sembradoras con precisión centimétrica aumentan los rendimientos entre un 10 y un 15% al tiempo que reducen el uso de productos químicos. En los almacenes, los actuadores eléctricos de accionamiento por correa alcanzan elevaciones verticales de 5 m/s, lo que permite el cumplimiento de pedidos en la próxima hora sin infraestructura de aire comprimido. La serie de prensas lineales de servomotor de Tolomatic proporciona curvas de fuerza programables que electrifican las antiguas estaciones hidráulicas y reducen los costos de energía en las líneas de ensamblaje. Estas capacidades anclan el mercado de actuadores lineales a medida que la robótica prolifera en sectores no tradicionales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los costos de materias primas (acero, imanes de tierras raras) | -1.2% | Global; cadena de suministro centrada en China | Corto plazo (≤ 2 años) |

| Alto costo de cambio desde sistemas hidráulicos heredados | -0.8% | Base industrial de América del Norte y UE | Mediano plazo (2–4 años) |

| Densidad de fuerza limitada de los actuadores eléctricos en usos de alta resistencia | -0.6% | Global; construcción y minería | Largo plazo (≥ 4 años) |

| Riesgos de ciberseguridad en actuadores inteligentes en red | -0.4% | Global; infraestructura crítica | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los costos de materias primas (acero, imanes de tierras raras)

Los imanes de tierras raras experimentan fluctuaciones de precios anuales del 30 al 40%, y su suministro sigue estando muy concentrado en China, lo que presiona a los fabricantes de actuadores que operan con contratos ajustados con fabricantes de equipos originales. [3]National Defense Magazine, "La Obtención de Imanes de Tierras Raras Plantea Desafíos," nationaldefensemagazine.org Los crecientes recargos de aleación para el acero resistente a la corrosión complican aún más las previsiones de costos, lo que lleva a los proveedores a buscar materiales de imanes recuperados de motores al final de su vida útil. Aunque las tecnologías de reciclaje avanzan, la capacidad a escala comercial se quedará rezagada respecto a la demanda hasta finales de la década, moderando los márgenes a corto plazo en el mercado de actuadores lineales.

Alto costo de cambio desde sistemas hidráulicos heredados

Convertir una sola línea de producción de hidráulica a actuación eléctrica puede costar entre 50.000 y 200.000 USD, lo que frena la adopción en activos de industria pesada con largos ciclos de depreciación. Los cilindros eléctricos por encima de 25 kN a menudo requieren marcos de gran tamaño que consumen espacio en el suelo y complican las modernizaciones. Las brechas de habilidades añaden fricción porque el personal de mantenimiento versado en válvulas y bombas debe dominar el ajuste de servomotores y los diagnósticos integrados. Sin embargo, los análisis del ciclo de vida muestran períodos de recuperación de 18 a 36 meses una vez que se acumulan los ahorros de energía y los menores costos de gestión de fluidos, lo que empuja a los operadores cautelosos hacia soluciones híbridas por fases que mantienen la expansión del mercado de actuadores lineales en curso.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Mecanismo de Actuación: El Dominio Eléctrico se Acelera

Los actuadores eléctricos capturaron el 52,54% de la participación del mercado de actuadores lineales en 2024 y se proyecta que crezcan a una CAGR del 8,56%, impulsados por la presión regulatoria para líneas de producción sin aceite y la facilidad de sincronizar perfiles de accionamiento con los controladores de la Industria 4.0. Los dispositivos hidráulicos se aferran a nichos de alta resistencia, como los manipuladores de laminadores de acero donde las fuerzas superiores a 25 kN siguen siendo habituales, aunque incluso aquí la tecnología de accionamiento directo de alta tensión está erosionando el dominio. Los cilindros neumáticos persisten en las plantas de alimentos con lavado a presión gracias a sus diseños simples y bajo costo inicial, pero sus pérdidas de aire comprimido pesan en las auditorías de sostenibilidad, lo que empuja a los operadores hacia opciones electro-neumáticas híbridas.

El impulso de la demanda se centra en el movimiento definido por software. Los servoaccionamientos integrados con IO-Link y Ethernet/IP simplifican la puesta en marcha y brindan a los fabricantes de equipos originales diagnósticos listos para la nube. La serie DDL de núcleo de hierro de alta tensión de Kollmorgen de 2025 ofrece 8.211 N continuos a 400/480 VAC, eliminando transformadores y reduciendo los armarios de control. Estas ganancias sustentan el liderazgo en tamaño del mercado de actuadores lineales que disfrutan los accionamientos eléctricos y prometen una mayor captación de participación a medida que los mandatos de eficiencia energética se endurecen en todo el mundo.

Nota: La participación de segmentos de todos los segmentos individuales está disponible previa compra del informe

Por Industria de Uso Final: La Atención Sanitaria Impulsa la Revolución de la Precisión

La automatización industrial retuvo el 28,53% del tamaño del mercado de actuadores lineales en 2024, gracias al uso generalizado en estaciones de selección y colocación, ajuste a presión y manejo de materiales. Sin embargo, los dispositivos médicos representan el segmento de más rápido crecimiento con una CAGR del 9,01% hasta 2030. Las cirugías robóticas exigen un posicionamiento submicrónico y una mecánica esterilizable y sin aceite. La autorización de la FDA en 2024 de la plataforma robótica HYDROS subraya la confianza en las herramientas accionadas electromecánicamente para procedimientos mínimamente invasivos. Los fabricantes de vehículos eléctricos de batería también aumentan la adopción al incorporar accionamientos lineales en los deflectores de gestión térmica y las suspensiones activas.

El auge de la atención sanitaria se basa en presiones demográficas y modelos de reembolso que recompensan las estancias hospitalarias más cortas. Los cilindros eléctricos compactos con codificadores magnéticos permiten a los cirujanos manipular el tejido con precisión mientras los sensores capturan la retroalimentación de fuerza para las consolas hápticas. A medida que estos requisitos de precisión se amplifican, los proveedores que adapten mecanismos ultrapequeños y listos para la esterilización superarán a los proveedores de uso general en todo el mercado de actuadores lineales.

Por Capacidad de Carga: El Dominio del Rango Medio se Desplaza Hacia la Miniaturización

El rango de 2 a 10 kN controló el 33,57% de los ingresos en 2024 porque su perfil de fuerza se adapta a las necesidades de ensamblaje, envasado y paletización con cobots. Sin embargo, se prevé que los dispositivos de menos de 2 kN suban a una CAGR del 7,89% a medida que los productores de teléfonos inteligentes, dispositivos portátiles y endoscopios buscan accionamientos más ligeros y silenciosos. THK respondió a esta tendencia añadiendo ejes de Ø80 mm y Ø100 mm a su gama de Estrías de Bolas de Torque Medio para que los fabricantes de equipos originales de imágenes médicas puedan aumentar el torque dentro de carcasas ajustadas.

Los rápidos avances en microagarradores accionados por campo magnético capaces de fuerzas de 340 mN y tiempos de respuesta de 20 ms validan aún más el atractivo de la miniaturización en el mercado de actuadores lineales. En el extremo opuesto, las aplicaciones por encima de 25 kN siguen siendo hidráulicas por ahora, aunque los diseños de tornillos de rodillos de múltiples filetes están cerrando la brecha al multiplicar los puntos de contacto y aumentar los ciclos de vida bajo cargas pesadas.

Por Longitud de Carrera: Las Aplicaciones Compactas Lideran el Crecimiento

Las carreras de 101 a 300 mm generaron el 35,21% de los ingresos en 2024, siendo adecuadas para pistolas de soldadura automotriz y deslizadores de erección de cartones. Las longitudes por debajo de 100 mm están en camino de alcanzar una CAGR del 8,95% a medida que proliferan el ensamblaje de electrónica y las herramientas quirúrgicas mínimamente invasivas. El LA33 de LINAK sirve a esta zona compacta con hasta 5.000 N de empuje mientras cabe en carros médicos confinados.

Para transportadores y paletizadores, las carreras de 301 a 1.000 mm mantienen una fuerte demanda, mientras que los recorridos extra largos a menudo se desplazan a rieles de cremallera y piñón. El mercado de actuadores lineales se adapta ofreciendo perfiles modulares que permiten a los fabricantes de equipos originales apilar carros idénticos y personalizar la carrera sin rediseño, reduciendo los plazos de ingeniería y los SKU de inventario.

Nota: La participación de segmentos de todos los segmentos individuales está disponible previa compra del informe

Por Tecnología de Control de Movimiento: El Tornillo de Bolas Mantiene el Liderazgo

Los tornillos de bolas aseguraron una participación de mercado del 42,54% en 2024 al equilibrar precisión, carga y costo. Sin embargo, los motores lineales de accionamiento directo están aumentando a una CAGR del 7,45% porque eliminan el juego mecánico, un activo en los posicionadores de semiconductores y los secuenciadores de ADN. Thomson Industries actualizó su línea de tornillos de bolas métricos en 2024 con cargas dinámicas más altas manteniendo las huellas estándar, protegiendo la posición establecida en el mercado de actuadores lineales.

Los actuadores de accionamiento por correa llenan el nicho de velocidad, alcanzando ahora los 10 m/s en clasificadores de cartones ligeros. El MTB 105 de PBC Linear, lanzado en 2024, encierra la correa para resistir los residuos y la corrosión en fábricas hostiles. Los ingenieros disponen así de un conjunto de herramientas cada vez más amplio, seleccionando la topología óptima en lugar de comprometerse con un mecanismo único para todos los casos.

Análisis Geográfico

América del Norte controló el 38,46% de la participación del mercado de actuadores lineales en 2024, respaldada por ecosistemas aeroespaciales y de vehículos eléctricos consolidados que requieren movimiento de alta precisión para superficies de control de vuelo y deflectores térmicos de baterías. El fondo de subvenciones de fabricación limpia de 6.000 millones de USD de Washington estimula las inversiones domésticas en servoaccionamientos, protegiendo a los proveedores de los impactos en materiales del exterior. La demanda también proviene de la modernización de plantas industriales existentes a medida que los usuarios industriales persiguen los créditos fiscales federales de eficiencia energética.

Asia-Pacífico exhibe la CAGR más rápida del 9,64% hasta 2030, impulsada por la implacable producción de electrónica y una creciente presencia de robótica en China, Japón y Corea del Sur. Harmonic Drive Systems triplicó las ventas en Asia entre 2022 y 2024, ilustrando cómo los grupos de fabricantes de equipos originales locales favorecen a los proveedores de la región de origen que dominan la integración de engranajes de precisión y actuadores. Sin embargo, el dominio de la región en el suministro de tierras raras tanto reduce los costos de los componentes como expone a los productores a riesgos de control de exportaciones, haciendo de la redundancia en la cadena de suministro una prioridad estratégica.

Europa combina una capacidad madura de automatización de fábricas con una legislación climática agresiva. La Ley de Industria de Cero Emisiones Netas fomenta la producción nacional de hardware de energía renovable, creando nuevas plantas que incorporan cilindros eléctricos en seguidores solares y sistemas de paso de turbinas eólicas. El centenario de Festo en 2025 mostró avances continuos en accionamientos electromecánicos listos para la digitalización, reforzando el liderazgo técnico de la región.

Panorama Competitivo

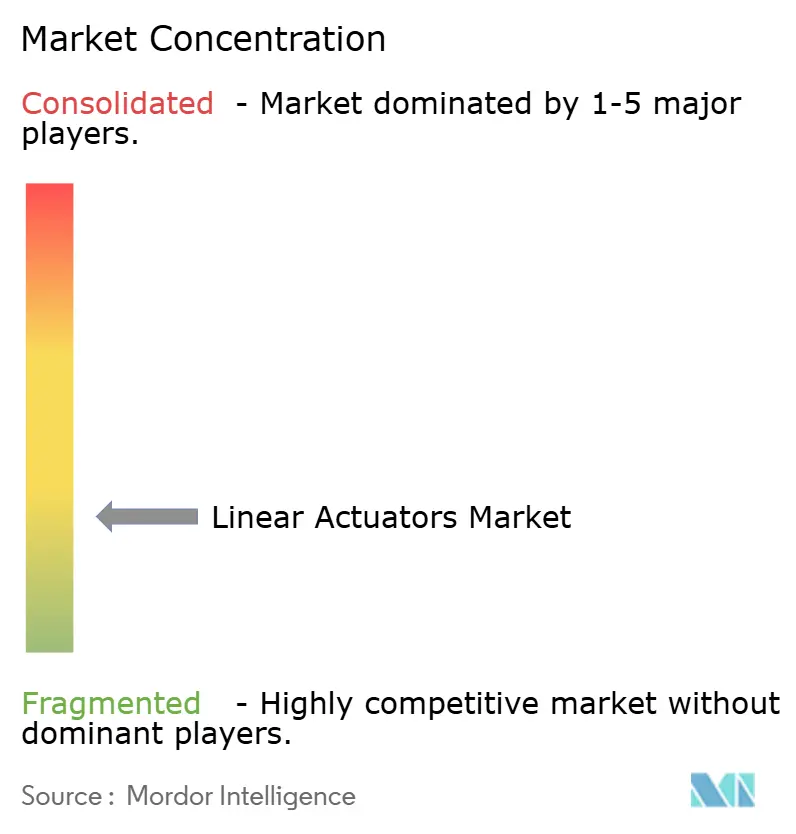

El mercado de actuadores lineales sigue siendo fragmentado; los cinco principales proveedores controlan colectivamente cerca del 35%, dejando espacio para especialistas que se centran en aplicaciones médicas, aeroespaciales o de entornos hostiles. Los líderes del mercado se diferencian incorporando firmware de Internet de las Cosas, análisis en el borde y protocolos de ciberseguridad que transforman un cilindro de uso general en un activo rico en datos. La Estrategia Win de Parker Hannifin apunta a un crecimiento orgánico de ventas del 4 al 6% ampliando las carteras electromecánicas y aplicando plantillas de excelencia operativa en las marcas adquiridas.

La consolidación persiste. Emerson cerró la adquisición de Afag para combinar sistemas de movimiento eléctrico de selección y colocación con su familia neumática, creando una tienda única más amplia para los fabricantes de equipos originales que buscan líneas de tecnología mixta. Bosch Rexroth también se asocia con Kassow Robots, lanzando estaciones de cobots móviles que utilizan accionamientos ctrlX CORE para turnos autónomos de cuatro horas sin cables, una ilustración de cómo el software de control y la electrónica de potencia dan forma cada vez más a las decisiones de compra.

Las oportunidades de espacio en blanco se agrupan en torno a dispositivos médicos miniaturizados y estructuras de energía renovable que operan en ambientes de niebla salina o calor desértico. Los proveedores capaces de certificar biocompatibilidad, sellado IP69K o encapsulación de vacío de alta tensión pueden obtener márgenes que superan los promedios industriales. El soporte de gemelos digitales, los servicios de ciclo de vida de extremo a extremo y las asociaciones de actuación de válvulas de cero emisiones, como el trabajo de Emerson con Laramie Energy, crean fosos adicionales. La intensidad competitiva está, por tanto, desplazándose de la mecánica pura hacia el software, la ciencia de materiales y las alianzas de ecosistemas.

Líderes de la Industria de Actuadores Lineales

Emerson Electric Co.

ABB Ltd.

Parker-Hannifin Corp.

Bosch Rexroth AG

Thomson Industries Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Kollmorgen introdujo motores lineales de accionamiento directo DDL de núcleo de hierro de alta tensión que admiten 400/480 VAC y fuerzas continuas de hasta 8.211 N, reduciendo las huellas de los armarios de control.

- Marzo de 2025: Tolomatic presentó actuadores lineales de servomotor de próxima generación en Automate 2025, destacando perfiles de fuerza de precisión para prensas de automatización de fábricas.

- Febrero de 2025: Bosch Rexroth presentó una estación de cobot móvil con batería que incorpora robots de siete ejes KR810 y controles ctrlX CORE, lo que permite cuatro horas de operación autónoma.

- Enero de 2025: Emerson se asoció con Laramie Energy para desplegar válvulas de descarga eléctricas de cero emisiones ASCO que actúan más rápido que sus predecesoras neumáticas al tiempo que eliminan el metano ventilado.

Alcance del Informe Global del Mercado de Actuadores Lineales

| Eléctrico |

| Hidráulico |

| Neumático |

| Mecánico y Otros |

| Automatización Industrial |

| Automotriz |

| Aeroespacial y Defensa |

| Atención Sanitaria y Dispositivos Médicos |

| Agricultura |

| Energía y Servicios Públicos |

| Hasta 2 kN |

| 2 kN - 10 kN |

| 10 kN - 25 kN |

| Por encima de 25 kN |

| Menor o igual a 100 mm |

| 101 mm - 300 mm |

| 301 mm - 1.000 mm |

| Más de 1.000 mm |

| Accionamiento por Tornillo de Bolas |

| Accionamiento por Correa |

| Motor Lineal de Accionamiento Directo |

| Cremallera y Piñón y Otros |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Mecanismo de Actuación | Eléctrico | ||

| Hidráulico | |||

| Neumático | |||

| Mecánico y Otros | |||

| Por Industria de Uso Final | Automatización Industrial | ||

| Automotriz | |||

| Aeroespacial y Defensa | |||

| Atención Sanitaria y Dispositivos Médicos | |||

| Agricultura | |||

| Energía y Servicios Públicos | |||

| Por Capacidad de Carga | Hasta 2 kN | ||

| 2 kN - 10 kN | |||

| 10 kN - 25 kN | |||

| Por encima de 25 kN | |||

| Por Longitud de Carrera | Menor o igual a 100 mm | ||

| 101 mm - 300 mm | |||

| 301 mm - 1.000 mm | |||

| Más de 1.000 mm | |||

| Por Tecnología de Control de Movimiento | Accionamiento por Tornillo de Bolas | ||

| Accionamiento por Correa | |||

| Motor Lineal de Accionamiento Directo | |||

| Cremallera y Piñón y Otros | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de actuadores lineales?

El tamaño del mercado de actuadores lineales se situó en 67,11 mil millones de USD en 2025 y se prevé que ascienda a 91,36 mil millones de USD en 2030.

¿Qué mecanismo de actuación lidera el mercado?

Los actuadores eléctricos dominan, con una participación del 52,54% del mercado de actuadores lineales en 2024 y una expansión a una CAGR del 8,56%.

¿Qué industria de uso final está creciendo más rápido?

La atención sanitaria y los dispositivos médicos registran la CAGR más alta del 9,01% porque la robótica quirúrgica y los equipos de diagnóstico requieren movimiento de alta precisión y sin aceite.

¿Por qué los motores lineales de accionamiento directo están ganando terreno?

Eliminan los componentes de transmisión mecánica, ofreciendo una precisión submicrónica y un menor mantenimiento, lo que respalda el pronóstico de CAGR del 7,45% para esta tecnología.

¿Qué región es la más lucrativa para el crecimiento futuro?

Asia-Pacífico muestra las perspectivas más sólidas con una CAGR del 9,64%, impulsada por la fabricación de electrónica a gran escala, la adopción de robótica y políticas industriales favorables.

¿Cuál es la mayor restricción para la adopción de actuadores eléctricos?

Los altos costos de cambio desde los sistemas hidráulicos heredados, a menudo entre 50.000 y 200.000 USD por línea, ralentizan la conversión en sectores de alta resistencia a pesar de los favorables resultados económicos operativos a largo plazo.

Última actualización de la página el: