Tamaño y Participación del Mercado de Motores Eléctricos de EE. UU.

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 24.35 Mil millones de dólares |

| Tamaño del Mercado (2026) | 25.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 33.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.41% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Motores Eléctricos de EE. UU. por Mordor Intelligence

El tamaño del mercado de motores eléctricos de EE. UU. fue valorado en USD 24,35 mil millones en 2025 y se estima que crecerá desde USD 25,67 mil millones en 2026 hasta alcanzar USD 33,39 mil millones en 2031, a una CAGR del 5,41% durante el período de pronóstico (2026-2031). El crecimiento se apoyó en los incentivos federales de energía limpia que mejoraron la economía de los proyectos, una ola de relocalización de la manufactura que redujo el riesgo logístico, y una electrificación sostenida en los sectores automotriz, industrial y de defensa. Los fabricantes de automóviles incrementaron la demanda de motores de tracción de alta densidad de potencia, mientras que los propietarios de edificios aceleraron las renovaciones de sistemas de climatización para cumplir con los mandatos de eficiencia. Las plantas industriales modernizaron los sistemas de accionamiento para cumplir con los estándares de conectividad de la Industria 4.0, y los programas del Departamento de Defensa añadieron volúmenes especializados para plataformas eléctricas tácticas. Las restricciones en cobre, semiconductores y mano de obra siguieron siendo los principales factores de presión sobre los costos.

Conclusiones Clave del Informe

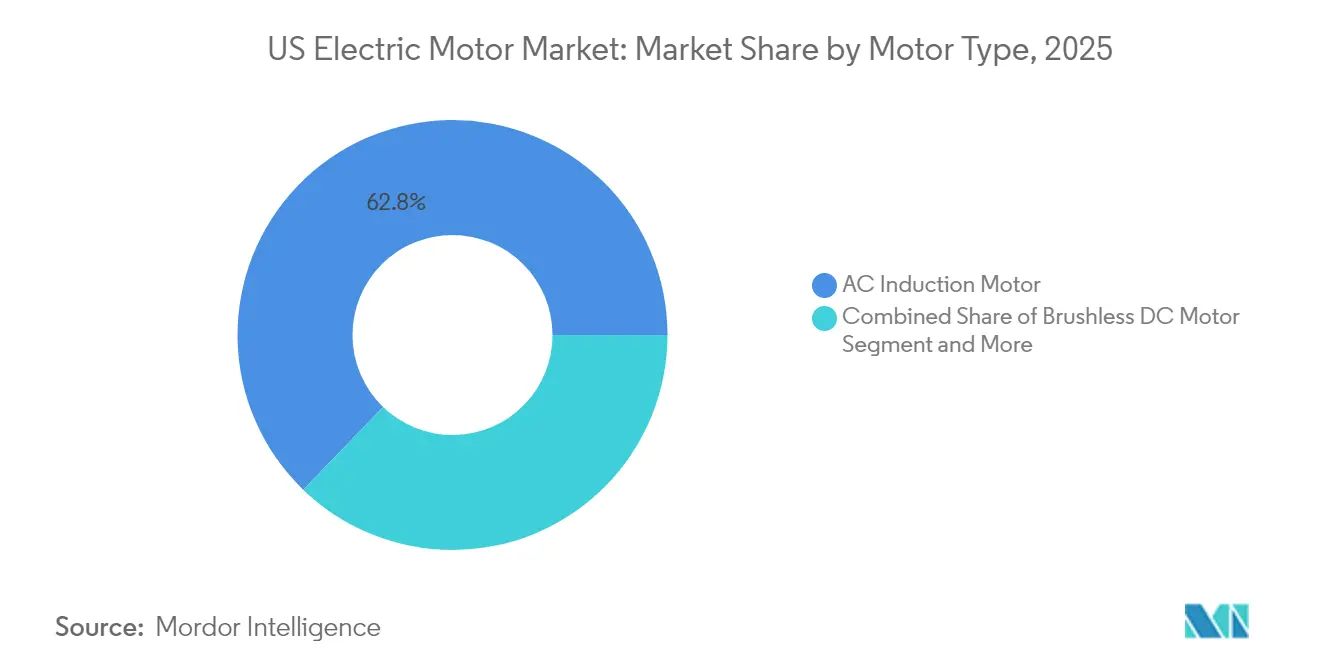

- Por tipo de motor, los motores de inducción de CA lideraron con el 62,78% de la participación del mercado de motores eléctricos de EE. UU. en 2025, mientras que se prevé que los motores síncronos de imán permanente crezcan a una CAGR del 10,96% hasta 2031.

- Por potencia de salida, las unidades de fracción de caballo de fuerza (<1 HP) representaron el 53,85% del tamaño del mercado de motores eléctricos de EE. UU. en 2025, mientras que los motores de tensión media (250-3.000 HP) se están expandiendo a una CAGR del 9,98% hasta 2031.

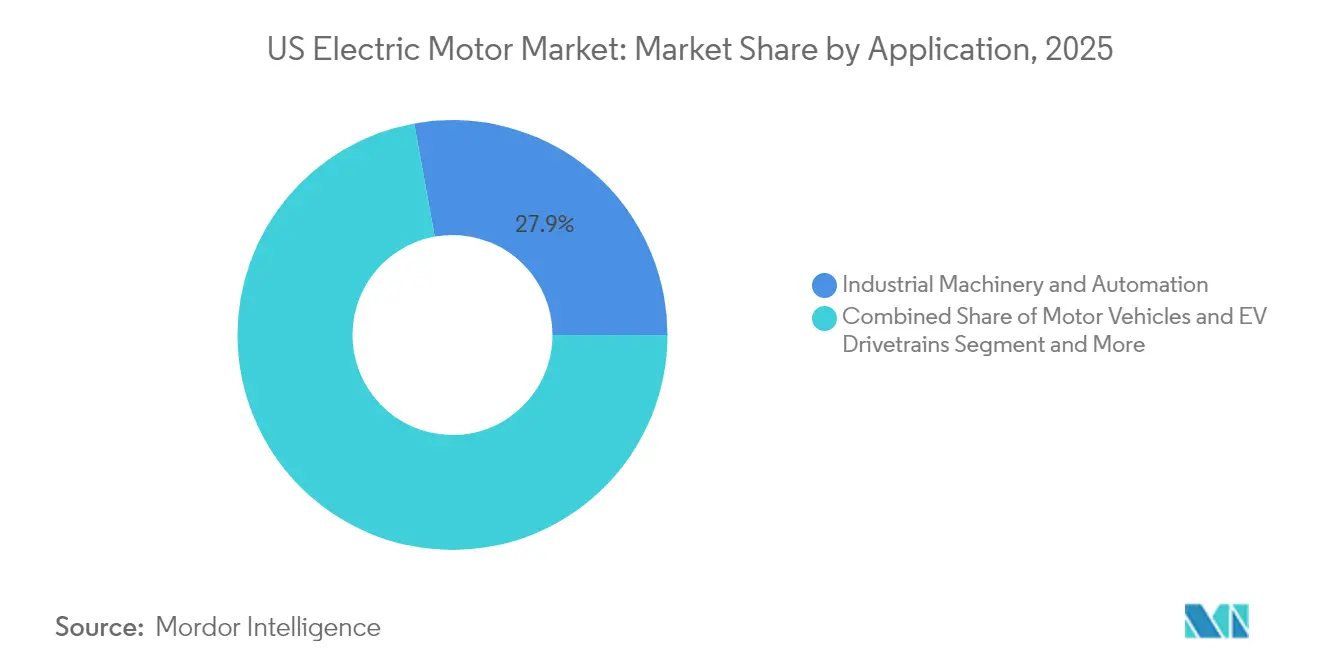

- Por aplicación, la maquinaria industrial y la automatización mantuvieron una participación de ingresos del 27,85% en 2025; los trenes de tracción para VE representan la aplicación de más rápido crecimiento con una CAGR del 16,92% hasta 2031.

- Por tecnología, los diseños de inducción convencional mantuvieron una participación del 71,92% en 2025, y las innovaciones de flujo axial avanzan a una CAGR del 14,32% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Motores Eléctricos de EE. UU.

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la fabricación de VE | +1.8% | Nacional; centros en Míchigan, Ohio, Tennessee | Mediano plazo (2-4 años) |

| Automatización industrial y modernización de IIoT | +1.2% | Nacional; primeras ganancias en Texas, California, Carolina del Norte | Largo plazo (≥ 4 años) |

| Mejoras de eficiencia en sistemas de climatización en bienes raíces comerciales | +0.9% | Nacional; acelerado en California, Nueva York y Massachusetts | Corto plazo (≤ 2 años) |

| Incentivos fiscales federales de energía limpia (IRA) | +0.7% | Nacional | Mediano plazo (2-4 años) |

| Tecnología de flujo axial y SynRM que impulsa la relocalización | +0.4% | Nacional; centros en Alabama, Wisconsin, Ohio | Largo plazo (≥ 4 años) |

| Programas de electrificación de vehículos del Departamento de Defensa | +0.3% | Nacional, cerca de las principales instalaciones militares | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la fabricación de VE

Los vehículos eléctricos de batería para pasajeros captaron una cuarta parte de las ventas de vehículos nuevos en 2025, y los fabricantes de automóviles nacionales respondieron ampliando las instalaciones de producción de motores en Míchigan, Ohio y Tennessee. Los fabricantes de automóviles especificaron motores de tracción que ofrecen tres veces la densidad de potencia de las unidades heredadas, lo que impulsó un giro hacia las topologías de motores síncronos de imán permanente y de flujo axial. General Motors presentó patentes de flujo axial orientadas a VE de segmento subcompacto, mientras que Schaeffler invirtió USD 230 millones en Ohio para fabricar ejes electrónicos que integran motores y electrónica de potencia. El abastecimiento localizado de componentes redujo la exposición al riesgo de suministro de tierras raras extranjeras y acortó los plazos de entrega logísticos. A medida que los volúmenes de plataforma aumentaron, la paridad de costos con las unidades importadas mejoró, fortaleciendo el mercado de motores eléctricos de EE. UU.

Automatización industrial y modernización de IIoT

Los programas de modernización reemplazaron los accionamientos heredados con sistemas inteligentes que incorporan sensores y computación en el borde. Rockwell Automation documentó implementaciones de mantenimiento predictivo que redujeron el tiempo de inactividad no planificado en un 55% y recortaron el consumo de energía en un 18%[1]Rockwell Automation Staff, "8 Tendencias Clave de Automatización Industrial en 2025," rockwellautomation.com. El ciclo de modernización ganó urgencia porque los equipos accionados por motores consumían aproximadamente el 53% de la electricidad industrial, convirtiendo la eficiencia en una palanca de costos inmediata. Los variadores de frecuencia se convirtieron en especificaciones predeterminadas, y la demanda de motores de eficiencia premium IE5 aumentó a pesar de los precios iniciales más elevados. Los centros industriales en Texas y Carolina del Norte surgieron como adoptantes tempranos, reflejando una densa presencia manufacturera e incentivos estatales favorables.

Mejoras de eficiencia en sistemas de climatización en bienes raíces comerciales

Los propietarios de edificios se apresuraron a cumplir con las normativas climáticas estatales y municipales que exigen una menor intensidad de gases de efecto invernadero. Las empresas de servicios públicos de California ofrecieron reembolsos que acortaron los períodos de recuperación de la inversión en renovaciones a menos de tres años. Casos de estudio como la renovación de Wells Fargo con motores de reluctancia conmutada demostraron un ahorro energético del 70% en sistemas de climatización. Los motores IE5 combinados con accionamientos integrados reportaron una reducción de energía del 10% en comparación con los equivalentes IE3. La Ley de Innovación y Fabricación Americana aceleró las transiciones de refrigerantes, y los sistemas de flujo de refrigerante variable impulsaron la demanda de motores de conmutación electrónica capaces de modular la velocidad con precisión.

Incentivos fiscales federales de energía limpia

La Ley de Reducción de la Inflación ofreció créditos de hasta USD 40.000 para vehículos comerciales limpios calificados y extendió los créditos de fabricación a instalaciones que producen equipos eléctricos de alta eficiencia. ArcelorMittal obtuvo USD 280,5 millones en créditos para financiar una planta de acero eléctrico de USD 1.200 millones en Alabama, estrechando los circuitos de suministro nacional para las laminaciones de motores. La certeza de los créditos mejoró la confianza a nivel directivo para los gastos de capital, y la demanda incremental se propagó en los libros de pedidos de los fabricantes de equipos originales de motores. Los programas estatales añadieron reembolsos adicionales, mejorando aún más la economía de los proyectos para los operadores de flotas y las renovaciones industriales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los precios del cobre y las tierras raras | -0.8% | Global; impacto agudo en los costos de los fabricantes de EE. UU. | Corto plazo (≤ 2 años) |

| Escasez de semiconductores para la electrónica de accionamiento | -0.6% | Nacional; regiones de alta tecnología | Mediano plazo (2-4 años) |

| Costo de cumplimiento de los niveles ultra premium | -0.3% | Nacional | Largo plazo (≥ 4 años) |

| Brecha de mano de obra calificada en el bobinado de motores | -0.4% | Nacional; regiones de manufactura tradicional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los precios del cobre y las tierras raras

El cobre promedió entre USD 8.800 y 9.500 por tonelada en 2025 y enfrentó un aumento proyectado del 70% para 2050 a medida que la electrificación elevó la demanda estructural. Las políticas de exportación de tierras raras restringieron el suministro de imanes permanentes, exponiendo a los fabricantes de equipos originales de motores a picos de precios y riesgos de entrega. Las empresas respondieron mediante coberturas, rediseñando rotores para usar materiales de ferrita y ampliando la recuperación de metales de productos al final de su vida útil. El diseño de excitación separada de 220 kW de ZF ilustró un camino para eliminar los imanes preservando el rendimiento. Los fabricantes nacionales más pequeños sin escala ni contratos a largo plazo soportaron la mayor presión de costos, lo que diluyó los márgenes y ralentizó las expansiones de capacidad.

Escasez de semiconductores para la electrónica de accionamiento

Los plazos de entrega de los chips de control de motores se extendieron de 12 a 26 semanas en 2024, ya que la industria automotriz y la electrónica de consumo absorbieron la capacidad de fabricación. Las líneas de variadores de frecuencia fueron las más afectadas porque dependen de circuitos integrados de gestión de energía fabricados en nodos maduros que aún escasean. GlobalFoundries y otras fundiciones aumentaron la contratación en EE. UU., pero señalaron escasez de mano de obra calificada a pesar de los incentivos de la Ley CHIPS. Los fabricantes de equipos originales revisaron los diseños de placas de circuito impreso para aceptar múltiples opciones de controladores, aunque persistieron compromisos de rendimiento. El mantenimiento extendido de inventarios elevó las necesidades de capital de trabajo y obligó a algunos distribuidores a asignar unidades a clientes estratégicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Motor: El liderazgo de la inducción de CA persiste mientras el motor síncrono de imán permanente gana escala.

Las unidades de inducción de CA retuvieron el 62,78% de participación en 2025, otorgando al segmento la mayor porción del mercado de motores eléctricos de EE. UU. La robusta construcción del diseño y la madura base de suministro mantuvieron los precios competitivos, por lo que los adoptantes en la industria de papel y celulosa o en las empresas de servicios de agua continuaron prefiriéndolo para bombas y compresores de velocidad constante. Sin embargo, los motores síncronos de imán permanente se expandieron a una CAGR del 10,96% hasta 2031 porque la tracción para VE y la automatización de alta precisión priorizaron la densidad de potencia y la eficiencia. Los motores síncronos de imán permanente eliminan las pérdidas I²R del rotor, permitiendo carcasas compactas que cumplen con los estrictos requisitos de empaquetamiento de los vehículos. Las soluciones de CC sin escobillas abordaron aplicaciones de servomotores que demandan un control fino de velocidad, mientras que los motores herméticos siguieron siendo relevantes en circuitos de refrigeración sellados. La investigación en diseños de reluctancia síncrona, incluidos prototipos de rotor sin nervaduras que aumentaron el par en un 22,1%, señaló una futura presión competitiva para las máquinas basadas en imanes.

El tamaño del mercado de motores eléctricos de EE. UU. para motores síncronos de imán permanente se estima que aumentará desde USD 6.500 millones en 2025 hasta aproximadamente USD 12.120 millones en 2031, sustentando la electrificación más amplia del tren de tracción. El cambio de los fabricantes de automóviles hacia variantes de flujo axial combatió el riesgo de tierras raras y redujo el peso en vacío. Por el contrario, los productos de inducción continuaron dominando los entornos adversos porque toleran los picos de tensión y los armónicos que dañan los rotores de imanes. Las hojas de ruta de los fabricantes de equipos originales sugirieron un cambio gradual en la combinación de la cartera en lugar de un desplazamiento rápido. Los ingresos del servicio de rebobinado de motores respaldaron la base instalada heredada, asegurando flujos de caja del mercado posventa para los grandes proveedores industriales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Potencia de Salida: Los motores de tensión media se aceleran en medio de las actualizaciones de plantas

Los productos de fracción de caballo de fuerza representaron el 53,85% de los envíos en 2025 y abarcaron electrodomésticos, pequeñas bombas y equipos de oficina, consolidando una base amplia pero sensible al precio para el mercado de motores eléctricos de EE. UU. El aumento de los estándares mínimos de eficiencia impulsó a los fabricantes de electrodomésticos hacia variantes de conmutación electrónica que ofrecían una eficiencia eléctrica del 65-75% en comparación con el 30% de las unidades de polo sombreado. No obstante, la historia de crecimiento principal surgió en la banda de 250-3.000 HP, donde se prevé que los motores de tensión media se comporten a una tasa del 9,98% hasta 2031. Los propietarios de infraestructuras mineras, metalúrgicas y de grandes recursos hídricos reemplazaron múltiples accionamientos más pequeños por una máquina de reluctancia síncrona de alta capacidad, reduciendo los costos de mantenimiento durante el ciclo de vida.

El tamaño del mercado de motores eléctricos de EE. UU. para sistemas de tensión media fue valorado cerca de USD 5.900 millones en 2025 y se proyecta que supere los USD 10.440 millones en 2031. El apoyo político bajo la Ley de Inversión en Infraestructura y Empleo financió proyectos de tratamiento de agua y de red eléctrica que especifican accionamientos de tensión media de eficiencia premium. Los usuarios destacaron la reducción de pérdidas en los cables y la mejora de la corrección del factor de potencia. Los motores de caballo de fuerza integral ≥ 1 HP siguieron siendo los caballos de batalla en transportadores y conjuntos de ventiladores, especialmente cuando se combinaban con accionamientos inteligentes con análisis de monitoreo de condición. Las organizaciones de servicio obtuvieron ingresos actualizando los arrancadores de tensión media heredados a arrancadores suaves de estado sólido que limitan la corriente de arranque durante la rampa de aceleración, extendiendo la vida útil de los equipos de maniobra.

Por Aplicación: La maquinaria industrial ancla la demanda, los trenes de tracción para VE superan en ritmo

La maquinaria industrial y la automatización mantuvieron una participación de ingresos del 27,85% en 2025, representando el mayor grupo de uso final dentro del mercado de motores eléctricos de EE. UU. Los ciclos de inversión en plantas químicas, procesadores de alimentos y fábricas de semiconductores mantuvieron estables los volúmenes de reemplazo. Las plataformas de mantenimiento predictivo como Perceptiv de Regal Rexnord capturaron firmas de vibración y temperatura, reduciendo los eventos de tiempo de inactividad en más de la mitad. En contraste, los trenes de tracción para VE registraron una CAGR del 16,92% debido a los incentivos federales de electrificación de flotas y el impulso de adopción por parte de los consumidores. Cada vehículo ligero eléctrico de batería requería de dos a tres motores de tracción más bombas auxiliares, incrementando la demanda total de unidades.

Los sistemas de climatización y refrigeración formaron un nicho altamente regulado que aprovechó los motores IE5 para satisfacer los mandatos emergentes de refrigerantes y códigos de construcción. El sector aeroespacial y de defensa adoptó soluciones de alta densidad de potencia como las máquinas de 8-12 kW/kg de H3X para programas de prototipos de aeronaves eléctricas h3x.tech. Los electrodomésticos maduraron pero añadieron volumen incremental gracias a las integraciones de hogares inteligentes que dependían de accionamientos de CC sin escobillas para una operación silenciosa. Se prevé que la participación del mercado de motores eléctricos de EE. UU. atribuida a los trenes de tracción para VE escale hacia el 14,75% en 2031, reduciendo la brecha con la maquinaria industrial a medida que los fabricantes de automóviles completan nuevas capacidades de ensamblaje.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: La inducción convencional se estabiliza, la innovación de flujo axial escala

La arquitectura de inducción convencional aún capturó el 71,92% de participación en 2025 debido a la capacidad de fabricación arraigada y el liderazgo en costos. Los fabricantes de equipos originales ofrecieron bastidores de inducción de grado premium certificados a los niveles de eficiencia NEMA Premium, extendiendo la relevancia en mercados regulados. Sin embargo, los diseños de flujo axial crecieron a una CAGR del 14,32% y prometieron el triple de densidad de potencia, haciéndolos atractivos para automóviles de pasajeros de alta gama y ventiladores compactos de climatización. Mercedes-Benz confirmó que los modelos AMG emplearían rotores de flujo axial que reducirían el peso y mejorarían la respuesta transitoria.

El tamaño del mercado de motores eléctricos de EE. UU. atribuido a las soluciones de flujo axial era inferior a USD 800 millones en 2025, pero podría superar los USD 2.080 millones en 2031. La topología de estátor de placa de circuito impreso de Infinitum redujo las pérdidas en el núcleo y simplificó la fabricación. La adopción de la reluctancia síncrona se amplió en las líneas de control de movimiento que necesitan par preciso sin costos de imanes, y la reluctancia conmutada ganó prominencia en bombas para entornos adversos porque toleraba temperaturas elevadas sin desmagnetización. Las solicitudes de patentes para variantes de arreglo de Halbach insinuaron futuros avances para aplicaciones en el espacio o en desiertos, donde la conformación del campo magnético aumenta el empuje sin masa adicional.

Análisis Geográfico

La demanda se correlacionó estrechamente con las fortalezas industriales regionales. El corredor de los Grandes Lagos anclado por Míchigan y Ohio atrajo más de USD 4.000 millones en inversiones anunciadas en motores para VE y componentes entre 2024 y 2025. La región se benefició de mano de obra calificada y programas de capacitación negociados por sindicatos que abordaron los cuellos de botella en el bobinado y el ensamblaje. Tennessee y Alabama añadieron plantas de acero eléctrico y ejes electrónicos, reforzando una cadena de suministro verticalmente integrada que estrechó el contenido regional para los fabricantes de automóviles.

Los estados del oeste lideraron la adopción en la electrificación de edificios. El código de energía Título 24 de California impulsó las ventas de motores de eficiencia premium para climatización y bombeo de agua, mientras que el crecimiento de los centros de datos en Arizona y Nevada impulsó la demanda de ventiladores de alta confiabilidad. Texas se convirtió en un punto de producción destacado después de que Linear Labs anunciara una instalación de 46.452 metros cuadrados en Fort Worth respaldada por USD 68,9 millones en incentivos. Los desarrolladores de proyectos de energía renovable en el suroeste encargaron motores de orientación y paso para parques eólicos terrestres y accionamientos de seguimiento para grandes instalaciones solares.

El noreste experimentó una ola de renovaciones desencadenada por la Ley Local 97 de la Ciudad de Nueva York, que penalizó los edificios ineficientes a partir de 2027. Las juntas de cooperativas instalaron sistemas de bombas de calor impulsados por motores de imán permanente para evitar multas. El gasto en defensa concentrado en Virginia, Maryland y California impulsó la adquisición de conjuntos motor-generador robustos para buques navales y vehículos híbridos tácticos. En todas las regiones, los fondos de la Ley de Inversión en Infraestructura y Empleo fueron destinados a proyectos de agua y transporte que especifican motores NEMA Premium, estandarizando así la demanda de alta eficiencia a nivel nacional.

Panorama Competitivo

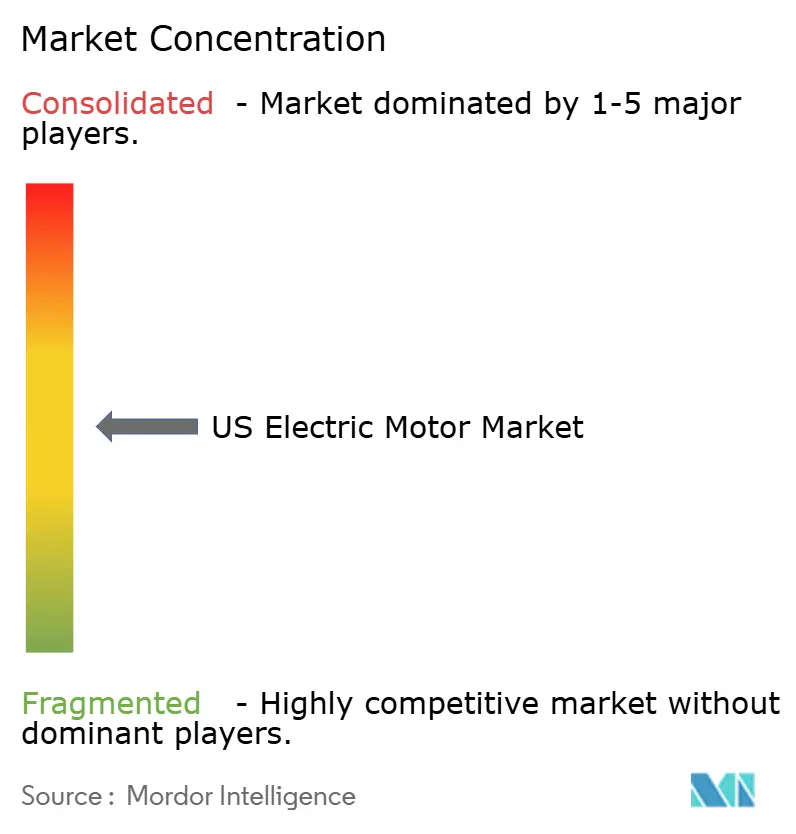

La competencia se mantuvo moderada, con los cinco principales proveedores representando aproximadamente el 45-50% de los ingresos. Las multinacionales globales como ABB, Siemens y Nidec aprovecharon amplias carteras que abarcan motores, accionamientos y plataformas digitales para vender soluciones integradas de forma cruzada. ABB comprometió USD 120 millones para expandir la capacidad de baja tensión en Tennessee y Misisipi, creando 250 empleos y acortando los plazos de entrega para los clientes de América del Norte. Siemens desinvirtió su unidad Innomotics a KPS Capital por USD 3.900 millones, creando un actor independiente enfocado exclusivamente en grandes accionamientos y sistemas de motores.

Las empresas de tecnología emergente explotaron el espacio en blanco creado por el riesgo de tierras raras y los mandatos de eficiencia. Infinitum comercializó un motor de climatización de flujo axial con un estátor de placa de circuito impreso, mientras que Linear Labs apuntó a los vehículos eléctricos de dos ruedas. Turntide Technologies firmó asociaciones con FridgeWize para modernizar los gabinetes de refrigeración de supermercados utilizando accionamientos de reluctancia conmutada que eliminan los imanes. La actividad de patentes aumentó en torno a las configuraciones de arreglo de Halbach, y las solicitudes de Boeing indicaron un interés intersectorial en arquitecturas de alto campo para entornos extremos.

La capacidad de servicio y la resiliencia de la cadena de suministro diferenciaron a los proveedores. La adquisición de Joliet Electric Motors por parte de Hitachi reforzó la capacidad de reparación de grandes motores en los mercados de energía, incorporando ingresos recurrentes junto con las ventas de equipos. Las empresas con bobinado, laminaciones y electrónica de accionamiento ubicados conjuntamente evitaron los retrasos por congestión portuaria que persistieron hasta 2025. Por el contrario, las empresas regionales más pequeñas que dependían de pilas de estátor importadas tuvieron dificultades para garantizar la entrega, lo que llevó a algunos fabricantes de equipos originales a consolidar las adquisiciones con socios más grandes.

Líderes de la Industria de Motores Eléctricos de EE. UU.

-

ABB Ltd.

-

Ametek Inc.

-

Johnson Electric Holdings Limited

-

Schneider Electric

-

Oriental Motor USA Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Unusual Machines acordó adquirir Rotor Lab por USD 7 millones en acciones para obtener motores de propulsión de factor de forma pequeño para sistemas aéreos no tripulados.

- Marzo de 2025: ArcelorMittal inició la construcción de una planta de acero eléctrico de USD 1.200 millones en Alabama, con una producción anual prevista de 150.000 toneladas.

- Marzo de 2025: ABB anunció una expansión de capacidad de USD 120 millones en Tennessee y Misisipi para productos de baja tensión.

- Febrero de 2025: GE Vernova delineó un programa de fabricación en EE. UU. de USD 600 millones hasta 2027 que abarca turbinas de gas e I+D en electrificación.

Alcance del Informe del Mercado de Motores Eléctricos de EE. UU.

Los motores eléctricos, dispositivos que transforman la energía eléctrica en energía mecánica, encuentran aplicaciones en diversas industrias y electrodomésticos. Cabe destacar que presentan una mayor eficiencia energética que los motores de combustión interna. La investigación también examina los factores subyacentes de crecimiento y los principales proveedores de la industria, todos los cuales contribuyen a respaldar las estimaciones del mercado y las tasas de crecimiento durante el período previsto. Las estimaciones y proyecciones del mercado se basan en los factores del año base y se obtienen utilizando enfoques de arriba hacia abajo y de abajo hacia arriba.

El mercado de motores eléctricos de EE. UU. está segmentado por tipo de motor (motor de CA, motor de CC y motor hermético), por potencia de salida (potencia de salida de caballo de fuerza integral y potencia de salida de fracción de caballo de fuerza), y por aplicación (maquinaria industrial, vehículos de motor, equipos de climatización, aeroespacial y transporte, electrodomésticos y otras aplicaciones). El tamaño del mercado y los pronósticos se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Motor de Inducción de CA |

| Motor de CC sin Escobillas |

| Motor Síncrono de Imán Permanente |

| Motor Hermético |

| Motores Paso a Paso y Otros Motores Especiales |

| Fracción de Caballo de Fuerza (<1 HP) |

| Caballo de Fuerza Integral (≥1 HP) |

| Tensión Media (250–3000 HP) |

| Maquinaria Industrial y Automatización |

| Vehículos de Motor y Trenes de Tracción para VE |

| Climatización y Refrigeración |

| Aeroespacial, Defensa y Transporte |

| Electrodomésticos y Aparatos de Consumo |

| Inducción Convencional |

| Flujo Axial |

| Reluctancia Síncrona |

| Reluctancia Conmutada |

| Por Tipo de Motor | Motor de Inducción de CA |

| Motor de CC sin Escobillas | |

| Motor Síncrono de Imán Permanente | |

| Motor Hermético | |

| Motores Paso a Paso y Otros Motores Especiales | |

| Por Potencia de Salida | Fracción de Caballo de Fuerza (<1 HP) |

| Caballo de Fuerza Integral (≥1 HP) | |

| Tensión Media (250–3000 HP) | |

| Por Aplicación | Maquinaria Industrial y Automatización |

| Vehículos de Motor y Trenes de Tracción para VE | |

| Climatización y Refrigeración | |

| Aeroespacial, Defensa y Transporte | |

| Electrodomésticos y Aparatos de Consumo | |

| Por Tecnología | Inducción Convencional |

| Flujo Axial | |

| Reluctancia Síncrona | |

| Reluctancia Conmutada |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de motores eléctricos de EE. UU.?

El mercado fue valorado en USD 25,67 mil millones en 2026 y se prevé que alcance los USD 33,39 mil millones en 2031.

¿Qué tipo de motor tiene la mayor participación actualmente?

Los motores de inducción de CA lideraron con el 62,78% de la participación del mercado de motores eléctricos de EE. UU. en 2025.

¿Por qué los motores de flujo axial están atrayendo atención?

Ofrecen hasta tres veces la densidad de potencia de los diseños radiales, lo que los hace ideales para aplicaciones compactas de VE y climatización.

¿Cómo están influyendo los incentivos federales en la demanda?

Los créditos de la Ley de Reducción de la Inflación reducen los costos iniciales para la electrificación de flotas y financian la capacidad de fabricación nacional, añadiendo aproximadamente 0,7 puntos porcentuales a la CAGR prevista.

¿Cuál es el mayor desafío de la cadena de suministro que enfrentan los fabricantes de equipos originales de motores?

La volatilidad de los precios del cobre y las tierras raras está comprimiendo los márgenes y empujando a las empresas hacia diseños sin imanes.

¿Qué segmento de aplicación crece más rápido hasta 2031?

Se proyecta que los trenes de tracción para VE se expandan a una CAGR del 16,92%, superando a todas las demás categorías de uso final.

Última actualización de la página el: