Tamaño y Participación del Mercado de Sensores de Movimiento Portátiles

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

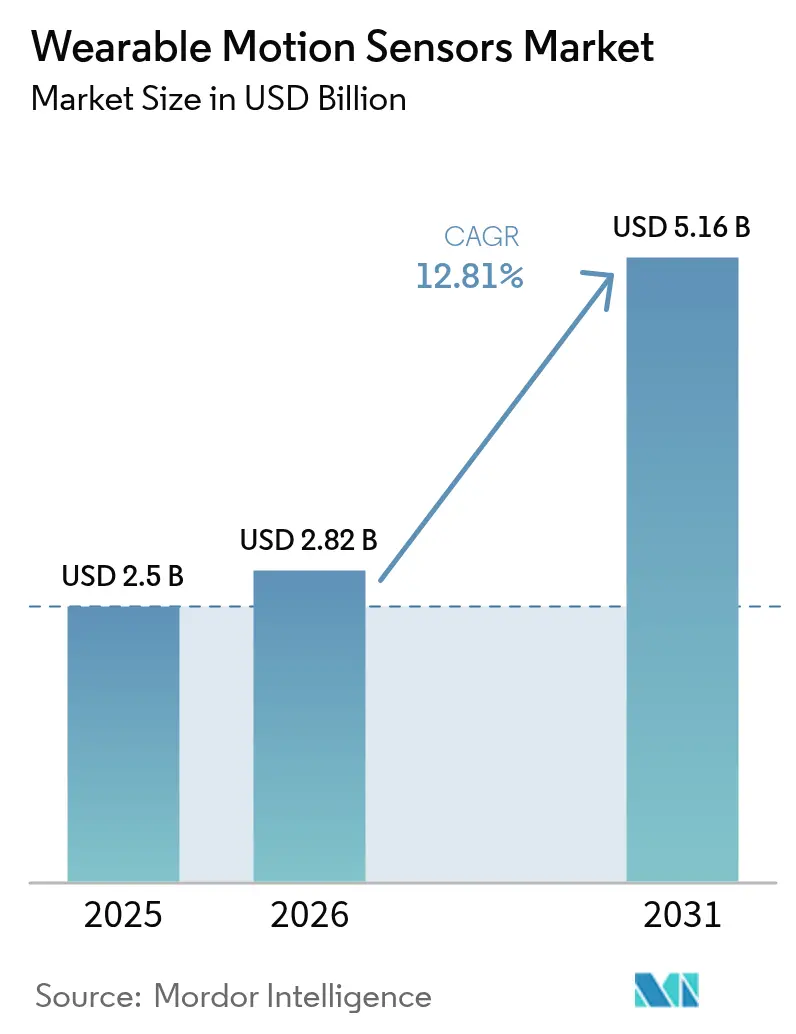

| Tamaño del Mercado (2026) | 2.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.81% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

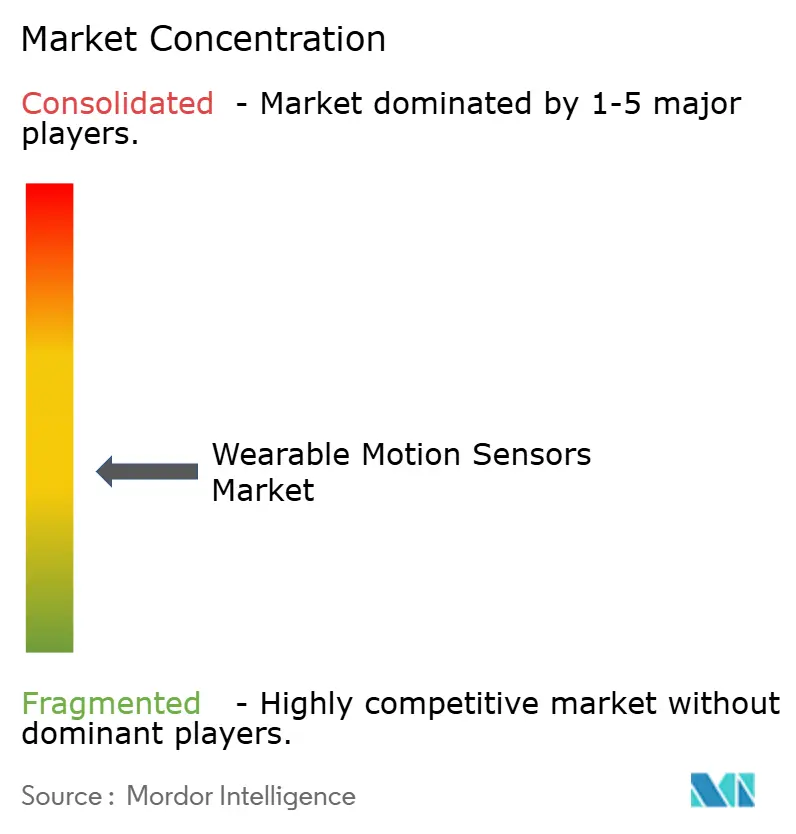

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sensores de Movimiento Portátiles por Mordor Intelligence

El tamaño del mercado de sensores de movimiento portátiles en 2026 se estima en USD 2,82 mil millones, creciendo desde el valor de 2025 de USD 2,5 mil millones con proyecciones para 2031 que muestran USD 5,16 mil millones, creciendo a una CAGR del 12,81% durante 2026-2031. La creciente adopción en atención médica, electrónica de consumo, seguridad industrial y defensa sostiene esta trayectoria, mientras que los avances en miniaturización y procesamiento de señales en el dispositivo convierten componentes antes discretos en habilitadores indispensables de productos conectados. La demanda se ve reforzada por el apoyo regulatorio para el monitoreo remoto de pacientes, el creciente comportamiento del consumidor consciente de la salud y el cambio hacia interfaces humano-máquina fluidas que dependen de datos de movimiento precisos en tiempo real. Los líderes del mercado enfatizan la fusión de sensores, el diseño de ultra bajo consumo y la IA en el borde para diferenciarse, mientras que los actores emergentes apuntan a oportunidades de nicho como los textiles inteligentes y la modernización de soldados. Las restricciones del lado de la oferta en la fabricación de MEMS y los crecientes costos de cumplimiento vinculados a la soberanía de datos siguen siendo los cuellos de botella más visibles para el cumplimiento oportuno de la capacidad.

Conclusiones Clave del Informe

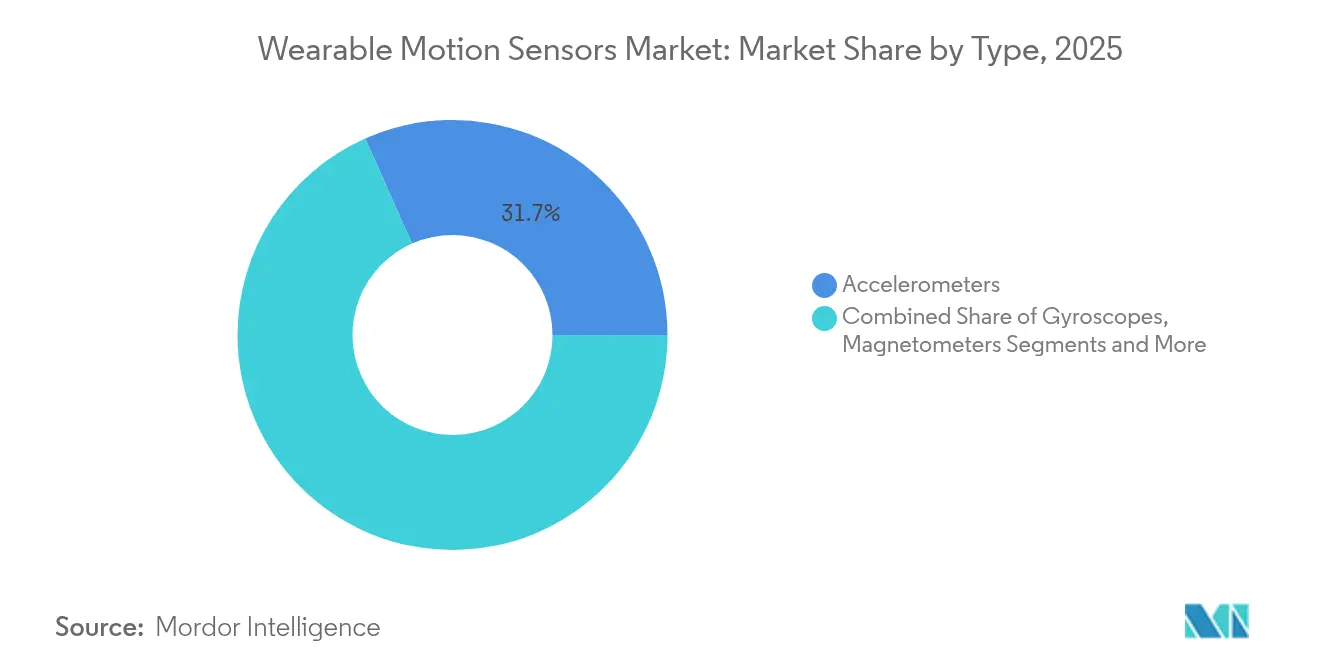

- Por tipo, los acelerómetros lideraron con el 31,65% de la participación del mercado de sensores de movimiento portátiles en 2025, mientras que los sensores combinados MEMS registran la CAGR más alta del 14,12% hasta 2031.

- Por aplicación, las bandas de fitness representaron el 23,35% del tamaño del mercado de sensores de movimiento portátiles en 2025; la ropa inteligente avanza a una CAGR del 14,37% hasta 2031.

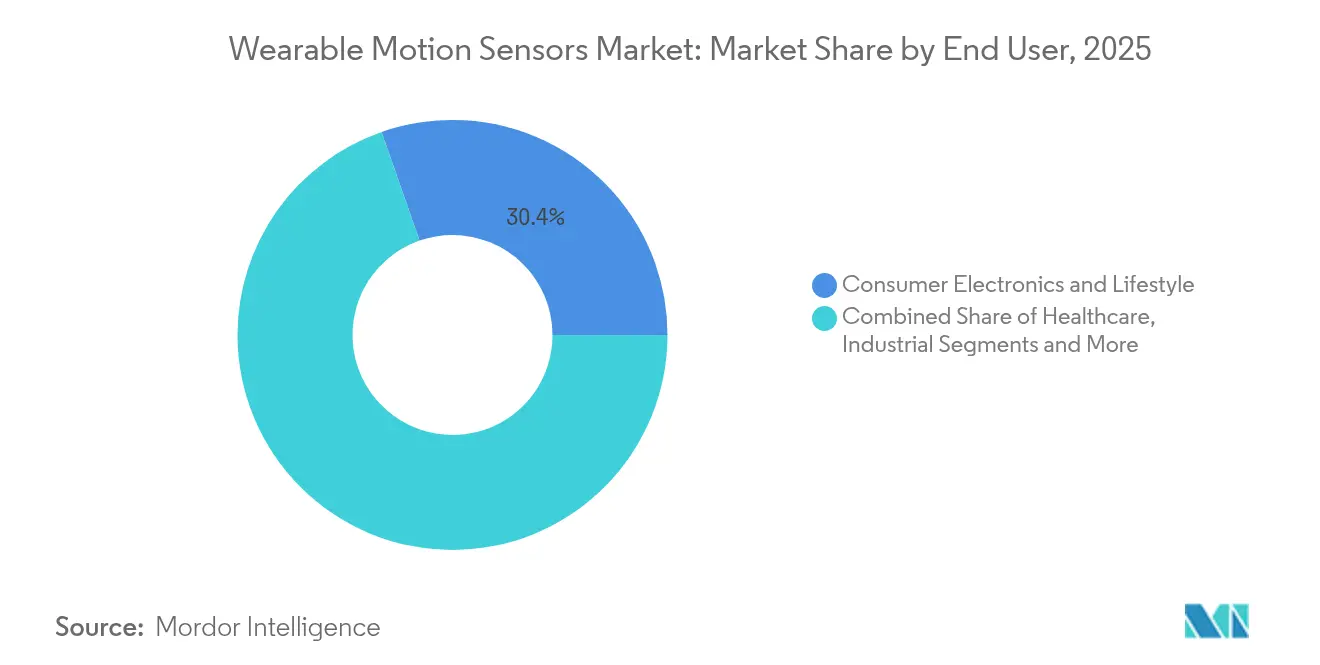

- Por industria de usuario final, la electrónica de consumo y estilo de vida representó el 30,35% del mercado de sensores de movimiento portátiles en 2025, y se espera que se expanda a una CAGR del 14,58% hasta 2031.

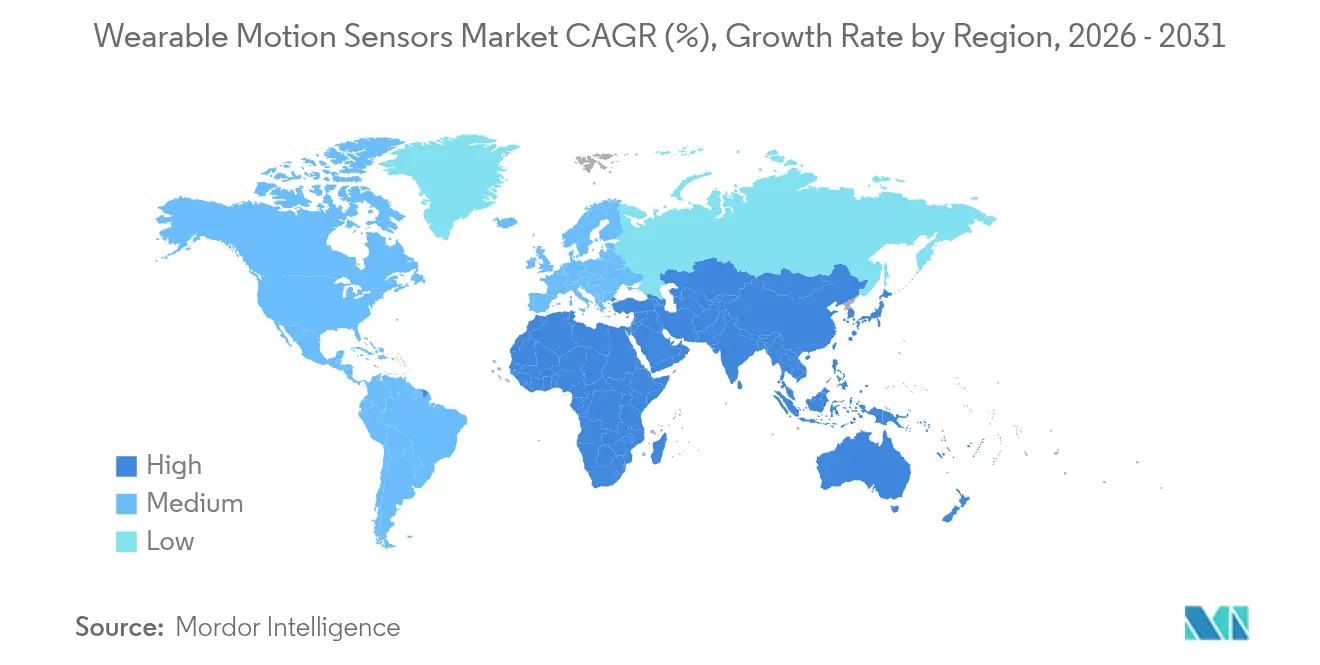

- Por geografía, América del Norte comandó el 42,15% de la participación en ingresos en 2025, mientras que Asia Pacífico proyecta el crecimiento más rápido al 16,32% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sensores de Movimiento Portátiles

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Fusión de sensores habilitada por IA que impulsa dispositivos portátiles de grado médico | +2.8% | Global, temprano en América del Norte | Mediano plazo (2-4 años) |

| MEMS de sub-milivatios para el cuidado de personas mayores en Japón y Corea | +1.5% | Japón, Corea del Sur, expansión a China | Mediano plazo (2-4 años) |

| Impulso al reembolso de monitoreo remoto de pacientes en EE. UU. | +2.1% | Estados Unidos | Corto plazo (≤ 2 años) |

| Análisis de uso vinculado al Pasaporte Digital de Producto de la UE | +1.2% | Unión Europea | Mediano plazo (2-4 años) |

| Módulos de microcosecha de energía en China | +1.7% | China, expansión a Asia Pacífico | Mediano plazo (2-4 años) |

| Demanda de modernización de soldados de la OTAN | +1.1% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Fusión de Sensores Habilitada por IA que Impulsa Dispositivos Portátiles de Grado Médico

La integración de IA en el sensor con datos inerciales de múltiples ejes está convirtiendo los dispositivos de consumo en monitores de grado clínico, permitiendo la detección confiable de cambios sutiles en la marcha o el temblor vinculados al Parkinson y otros trastornos neuromotores. Los estudios reportan un 84% de precisión en la diferenciación del temblor temprano del Parkinson del temblor esencial, un logro que amplía los modelos de atención continua en el hogar y reduce la dependencia de evaluaciones clínicas episódicas. La creciente aceptación de los pagadores de diagnósticos respaldados por algoritmos acelera la adopción hospitalaria, mientras que las marcas de consumo agregan características médicas para retener a los usuarios dentro de las suscripciones del ecosistema.[1]D. Perera et al., "Clasificación IMU mejorada por IA del temblor parkinsoniano," frontiersin.org

MEMS de Sub-milivatios para el Cuidado de Personas Mayores en Japón y Corea

Los sensores que consumen menos de 1 mW permiten una operación de varias semanas sin carga, un requisito previo para los usuarios de edad avanzada que pueden olvidar mantener los dispositivos. El sistema nacional de atención a largo plazo de Japón registró un 23% menos de hospitalizaciones cuando dichos sensores habilitaron alertas automáticas de caídas y perfiles de actividad diaria. Los pilotos público-privados coreanos demuestran ahorros similares, fomentando la ampliación en redes de salud comunitaria e impulsando el desbordamiento de la demanda regional hacia las iniciativas de envejecimiento en el hogar de China.

Impulso al Reembolso de Monitoreo Remoto de Pacientes en EE. UU.

Los nuevos códigos CPT vigentes desde enero de 2026 pagan a los médicos por el hardware de monitoreo remoto de pacientes y las revisiones diarias, transformando los incentivos económicos para el seguimiento continuo del movimiento en rehabilitación posaguda y prevención de caídas. La expansión del conjunto de códigos de la Asociación Médica Estadounidense, junto con los objetivos de la CMS para la penetración de la atención basada en valor, reduce el riesgo de adquisición para los hospitales que implementan dispositivos portátiles equipados con sensores. Las carteras de proveedores ahora priorizan los algoritmos de movimiento autorizados por la FDA para cumplir con los requisitos de auditoría.

Análisis de Uso Vinculado al Pasaporte Digital de Producto de la UE

Desde julio de 2024, todo dispositivo portátil inteligente que ingrese a la UE debe llevar un identificador digital que vincule al origen, la composición del material y la información de reparación. Los fabricantes progresistas cargan estadísticas de uso anonimizadas en el mismo portal, aprovechando la infraestructura de cumplimiento para perfeccionar el diseño del producto, la gestión de la batería y las estrategias de mantenimiento predictivo. Los compradores premium recompensan a las marcas que demuestran longevidad y sostenibilidad, empujando al mercado hacia servicios de ciclo de vida ricos en datos.

Análisis del Impacto de las Restricciones*

| RESTRICCIONES | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Límites algorítmicos en la diferenciación de temblores | -1.2% | Global, mayor en América del Norte y Europa | Mediano plazo (2-4 años) |

| Escasez de capacidad en fundiciones MEMS | -1.8% | Global, pico en Asia Pacífico | Corto plazo (≤ 2 años) |

| Costos de cumplimiento de soberanía de datos | -1.4% | UE, América del Norte | Mediano plazo (2-4 años) |

| Fallos en las interconexiones de textiles inteligentes | -1.0% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Límites Algorítmicos en la Diferenciación de Temblores

Los modelos no supervisados actuales alcanzan solo el 57,1% de precisión en la clasificación de la gravedad del temblor de múltiples clases, muy por debajo de los umbrales clínicos, lo que limita el reembolso de los dispositivos portátiles neurológicos. Los conjuntos de datos pequeños y diversos y los entornos ruidosos del mundo real dificultan el progreso, ralentizando la adopción hospitalaria a pesar de los prometedores prototipos de investigación.[2]R. Patel, "Límites de precisión en la clasificación de temblores," mdpi.com

Escasez de Capacidad en Fundiciones MEMS

Los sistemas ADAS automotrices, los teléfonos inteligentes 5G y los módulos IoT superan colectivamente la expansión anual del 15% de obleas en las principales fundiciones MEMS, dejando un déficit del 7% para los dispositivos portátiles. Las marcas sin instalaciones propias enfrentan precios elevados o recortes de asignación a medida que los proveedores verticalmente integrados como Bosch priorizan la demanda interna.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Sensores Combinados MEMS Redefinen el Paradigma Potencia-Rendimiento

El mercado de sensores de movimiento portátiles vio a los acelerómetros retener el 31,65% de participación en 2025, sustentando los rastreadores de actividad, las interfaces de gestos y la detección básica de caídas. Esa dominancia refleja curvas de costos maduras y corrientes de reposo en microamperios. En contraste, los sensores combinados MEMS registran una CAGR del 14,12% al fusionar las funciones de acelerómetro, giroscopio y magnetómetro dentro de un único ASIC que descarga la integración a nivel de placa. El LSM6DSV16BX de STMicroelectronics, por ejemplo, integra una IMU de 6 ejes más un acelerómetro de audio para comandos basados en conducción ósea en dispositivos de audio portátiles. La adopción de sensores combinados reduce la brecha de rendimiento con las IMU discretas al tiempo que reduce el consumo de energía, ideal para pequeños anillos y parches médicos.

Los giroscopios admiten una fidelidad de orientación de sub-grado en auriculares de AR/VR y análisis avanzado de biomecánica, pero conllevan presupuestos más altos en milivatios, por lo que los proveedores combinan modos de ciclo de trabajo con algoritmos predictivos para extender el tiempo de funcionamiento por carga. Los magnetómetros proporcionan orientación absoluta, esencial para los relojes deportivos de exterior que navegan por la multitrayectoria del GPS. Los sensores de presión, un nicho más pequeño pero vital, calibran el cambio de altitud para el conteo de escalones y la profundidad de vueltas de natación. Las hojas de ruta prospectivas integran canales biopotenciales o químicos junto con los ejes de movimiento, señalando un futuro donde los datos inerciales y fisiológicos convergen dentro de nodos de sensores unificados, fortaleciendo aún más el mercado de sensores de movimiento portátiles.

Por Aplicación: La Ropa Inteligente Integra la Detección en el Uso Cotidiano

Las bandas de fitness lideraron el 23,35% de los ingresos por aplicación en 2025, beneficiándose de los ecosistemas de marcas establecidas, el bajo precio de entrada y la venta cruzada de análisis de suscripción. Sin embargo, los hilos de sensores integrados en textiles desplazan el monitoreo del gadget a la prenda, apoyando una CAGR del 14,37% hasta 2031. Los hilos conductores y los sensores de estiramiento impresos permiten camisas que rastrean la cinemática articular, la postura y las frecuencias respiratorias durante las rutinas diarias, liberando a los usuarios de dispositivos dedicados.

Los auriculares de AR/VR siguen siendo un enclave de alto crecimiento, que exige actualizaciones de orientación con latencia de sub-milisegundos para simulación inmersiva. Los dispositivos de audio integran la detección de gestos de cabeza para llamadas manos libres, mientras que los anillos inteligentes ofrecen estadificación del sueño en factores de forma diminutos. La convergencia de la detección de movimiento y electroquímica dentro de las telas amplía los paneles de salud a parámetros de hidratación, pérdida de electrolitos y estrés térmico, subrayando cómo las experiencias fluidas mantienen el mercado de sensores de movimiento portátiles expandiéndose más allá de las fases de novedad.

Por Industria de Usuario Final: La Electrónica de Consumo Impulsa el Volumen, la Atención Médica Exige Precisión

La electrónica de consumo y estilo de vida capturó el 30,35% de los ingresos en 2025 y se compondrá al 14,58% hasta 2031 a medida que las marcas principales integren la detección de caídas y el ECG básico en los relojes, reduciendo las barreras para el compromiso preventivo con la salud. Los paneles gamificados, los desafíos de bienestar y los incentivos de las aseguradoras extienden los ciclos de reemplazo, consolidando la base del mercado de sensores de movimiento portátiles.

Los dispositivos médicos y de atención médica ofrecen márgenes más altos pero exigen rigurosos controles ISO 13485 y validación de la FDA. Las clínicas de rehabilitación implementan módulos inerciales en rodillas y caderas para puntuar la recuperación de la marcha, mientras que los grupos de cardiología pilotan la predicción de arritmias a partir de señales combinadas de movimiento y ópticas. Los kits de seguridad industrial dependen de IMU robustas para la detección de resbalones y alertas de hombre caído, mientras que los sistemas para soldados incorporan cifrado por aire y calificaciones de tolerancia a alta gravedad. La polinización cruzada de tecnología entre estos dominios acelera la migración de características, reforzando el ecosistema competitivo pero simbiótico que sustenta la industria de sensores de movimiento portátiles.

Por Consumo de Energía: El Ultra Bajo Consumo Cataliza el Monitoreo Continuo

Los dispositivos de ultra bajo consumo por debajo de 1 mW forman el segmento de más rápido crecimiento, permitiendo el despliegue desatendido de varias semanas con baterías desechables o cosechadores de energía. Los pilotos de cuidado de personas mayores de Japón demuestran que los sensores que consumen 0,9 mW extienden el tiempo de uso del parche a 21 días, aumentando la continuidad de los datos y la perspectiva clínica. Las unidades de bajo consumo (1-10 mW) ocupan los dispositivos portátiles del mercado masivo, como los relojes deportivos, donde la carga diaria es aceptable, equilibrando la tasa de muestreo y el tamaño de la batería.

Los sensores de consumo estándar (10-50 mW) dominan los controladores de AR/VR y los cascos de seguridad empresariales que descargan energía a paquetes de baterías intercambiables. Los módulos de alto consumo por encima de 50 mW, que típicamente integran radar o retroalimentación háptica activa, atienden a equipos de entrenamiento especializados y dispositivos portátiles de defensa, pero enfrentan escrutinio por la producción de calor. Un cambio progresivo hacia abajo en la escala de consumo es evidente a medida que las fundiciones migran a MEMS piezoeléctricos de 0,8 µm y orquestadores de sueño profundo en chip. La autonomía energética sigue siendo un diferenciador, fortaleciendo las afirmaciones de sostenibilidad de las marcas y reforzando las perspectivas de crecimiento del tamaño del mercado de sensores de movimiento portátiles vinculado a las categorías de sub-milivatios.

Análisis Geográfico

América del Norte generó el 42,15% de los ingresos de 2025, anclada por la reforma del reembolso de Medicare que integra el monitoreo remoto del movimiento en las vías de atención convencionales. El ecosistema de capital de riesgo de la región canaliza capital hacia el silicio de IA en el borde, mientras que los estatutos de privacidad empujan a los proveedores hacia la inferencia en el dispositivo, preservando la confianza del usuario. Las restricciones de suministro se mitigan mediante políticas de acercamiento de la producción e incentivos de la Ley de Producción de Defensa que favorecen las líneas MEMS nacionales.

Asia Pacífico registra la CAGR más rápida del 16,32% hasta 2031, reflejando que las fundiciones de nivel 2 de China adoptan arquitecturas de cosecha de energía y los pilotos de ciudades inteligentes de Corea integran etiquetas de movimiento en apartamentos para personas mayores. Las subvenciones gubernamentales compensan los costos iniciales más altos de la lista de materiales, mientras que el apetito del consumidor por dispositivos portátiles con muchas funciones sigue siendo inagotable. Las aseguradoras de Japón reembolsan la puntuación de riesgo basada en camisas inteligentes para personas mayores, impulsando la inversión en sensores textiles.

Europa mantiene una expansión metódica, con su mandato de Pasaporte Digital de Producto que impulsa la transparencia del ciclo de vida y fomenta los análisis premium de posventa. El cumplimiento del RGPD eleva el gasto en firmware de borde seguro y puentes de nube soberana.

América Latina y Oriente Medio y África se quedan atrás en volúmenes, pero registran un crecimiento de dos dígitos donde los hospitales privados urbanos adoptan relojes de detección de caídas. El comercio electrónico transfronterizo y las líneas de ensamblaje de fabricantes de equipos originales multinacionales integran las regiones en un mercado de sensores de movimiento portátiles globalmente interdependiente.

Panorama Competitivo

Los cinco principales proveedores representan aproximadamente el 55-60% de los envíos de unidades, lo que hace que el campo esté moderadamente concentrado. STMicroelectronics, Bosch Sensortec, TDK InvenSense, Analog Devices y NXP escalan a través de fundiciones propias y amplias carteras, pero enfrentan especialistas ágiles que explotan nichos desatendidos. La diferenciación tecnológica se centra en núcleos MCU integrados, propiedad intelectual de fusión de sensores y empaquetado 3D a nivel de oblea que reduce la altura Z para formatos de joyería.

Las carreras de patentes se intensifican: STMicroelectronics por sí sola lista más de 18.000 solicitudes activas con reclamaciones MEMS en casos de uso de aprendizaje automático en el borde. Al mismo tiempo, los fabricantes de equipos originales de consumo como Apple y Samsung invierten en módulos inerciales propietarios, aumentando la integración vertical y el poder de negociación sobre los proveedores comerciales. La escasez de capacidad en fundiciones motiva aún más los acuerdos de suministro de silicio a largo plazo, creando barreras para los nuevos participantes tardíos pero abriendo alianzas con desarrolladores alternativos de MEMS piezoeléctricos que prometen herramientas más simples.

Los disruptores aprovechan los nanomateriales imprimibles para sensores textiles y utilizan IA sin nube para sortear los obstáculos de privacidad. Mientras tanto, los titulares establecidos adquieren casas de diseño boutique —la compra de Tronic Microsystems por parte de Analog Devices por USD 280 millones amplía el conocimiento en MEMS piezoeléctricos y empaquetado al vacío— para anticiparse a las brechas en las hojas de ruta de próxima generación. El resultado es una competencia dinámica que redefine continuamente los grupos de valor dentro del mercado de sensores de movimiento portátiles.

Líderes de la Industria de Sensores de Movimiento Portátiles

Analog Devices Inc.

Bosch Sensortec GmbH

TDK InvenSense

STMicroelectronics N.V.

Texas Instruments Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: STMicroelectronics lanzó el LSM7DS1, un sensor MEMS de 7 ejes que combina un acelerómetro de 3 ejes, un giroscopio de 3 ejes y un sensor de presión en un único paquete que mide solo 2,5 x 3,0 x 0,8 mm, permitiendo diseños de dispositivos portátiles más compactos al tiempo que reduce el consumo de energía hasta un 30% en comparación con las implementaciones de sensores discretos.

- Marzo de 2025: Bosch Sensortec presentó el BMA580, el acelerómetro MEMS más pequeño del mundo que mide solo 1,2 x 0,8 x 0,55 mm³, diseñado específicamente para dispositivos portátiles y de audio con capacidades integradas de detección de actividad de voz. Este sensor ultracompacto permite nuevos factores de forma para dispositivos portátiles al tiempo que reduce el consumo de energía, abordando las principales restricciones de diseño para productos de próxima generación.

- Febrero de 2025: TDK InvenSense anunció el TWS-M602, una IMU especializada que combina un sensor de movimiento de 6 ejes con un acelerómetro y capacidades de aprendizaje automático en chip diseñadas específicamente para auriculares inalámbricos verdaderos.

- Enero de 2025: Analog Devices adquirió Tronic Microsystems, un desarrollador especializado de sensores MEMS, por USD 280 millones para fortalecer su posición en tecnologías de sensores de ultra bajo consumo para aplicaciones portátiles y de IoT. Esta adquisición estratégica amplía la cartera de sensores y las capacidades de fabricación de ADI, particularmente para aplicaciones portátiles de atención médica y consumo que requieren mayor duración de la batería.

Alcance del Informe Global del Mercado de Sensores de Movimiento Portátiles

Un sensor de movimiento detecta el movimiento de un ser humano o un objeto con respecto al entorno externo. Un sensor de movimiento portátil puede rastrear el movimiento de una persona y registrar la información, que luego puede analizarse. Registra los movimientos de una persona mediante giroscopios y acelerómetros.

El Mercado de Sensores de Movimiento Portátiles está segmentado por Tipo (Acelerómetros, Giroscopios Inerciales, MEMS), por Aplicación (Relojes Inteligentes, Bandas de Fitness, Monitores de Actividad, Ropa Inteligente, Equipamiento Deportivo), por Industria de Usuario Final (Atención Médica, Deportes/Fitness, Electrónica de Consumo, Entretenimiento y Medios, Gobierno y Servicios Públicos) y por Geografía (América del Norte (Estados Unidos, Canadá), Europa (Alemania, Reino Unido, Italia, Francia y Resto de Europa), Asia-Pacífico (China, Japón, India y Resto de Asia-Pacífico), América Latina (Brasil, Argentina y Resto de América Latina) y Oriente Medio y África (Emiratos Árabes Unidos, Arabia Saudita y Resto de Oriente Medio y África)). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD millones) para todos los segmentos anteriores.

| Acelerómetros |

| Giroscopios |

| Magnetómetros |

| Unidades de Medición Inercial (IMU) |

| Sensores Combinados MEMS |

| Sensores de Presión |

| Bandas de Fitness |

| Monitores de Actividad |

| Ropa Inteligente |

| Auriculares de AR/VR |

| Anillos Inteligentes y Joyería |

| Dispositivos de Audio y Audífonos |

| Atención Médica y Dispositivos Médicos |

| Electrónica de Consumo y Estilo de Vida |

| Seguridad Industrial y Empresarial |

| Militar y Defensa |

| Gobierno y Servicios Públicos |

| Ultra Bajo Consumo (Menos de 1 mW) |

| Bajo Consumo (1-10 mW) |

| Consumo Estándar (10-50 mW) |

| Alto Consumo (Mayor de 50 mW) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Israel |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo | Acelerómetros | |

| Giroscopios | ||

| Magnetómetros | ||

| Unidades de Medición Inercial (IMU) | ||

| Sensores Combinados MEMS | ||

| Sensores de Presión | ||

| Por Aplicación | Bandas de Fitness | |

| Monitores de Actividad | ||

| Ropa Inteligente | ||

| Auriculares de AR/VR | ||

| Anillos Inteligentes y Joyería | ||

| Dispositivos de Audio y Audífonos | ||

| Por Industria de Usuario Final | Atención Médica y Dispositivos Médicos | |

| Electrónica de Consumo y Estilo de Vida | ||

| Seguridad Industrial y Empresarial | ||

| Militar y Defensa | ||

| Gobierno y Servicios Públicos | ||

| Por Consumo de Energía | Ultra Bajo Consumo (Menos de 1 mW) | |

| Bajo Consumo (1-10 mW) | ||

| Consumo Estándar (10-50 mW) | ||

| Alto Consumo (Mayor de 50 mW) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Israel | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de sensores de movimiento portátiles?

El mercado vale USD 2,82 mil millones en 2026 y está en camino de alcanzar USD 5,16 mil millones en 2031 a una CAGR del 12,81%.

¿Qué región crece más rápido hasta 2031?

Asia Pacífico lidera el crecimiento con una CAGR del 16,32%, impulsada por el aumento de la fabricación de electrónica y el gasto en atención médica.

¿Qué tan grande es el segmento de acelerómetros?

Los acelerómetros representan el 31,65% de la participación del mercado de sensores de movimiento portátiles en 2025, manteniendo el liderazgo debido a su versatilidad.

¿Qué impulsa los dispositivos portátiles de ultra bajo consumo?

Los dispositivos que consumen menos de 1 mW a menudo combinan MEMS de sub-milivatios con cosechadores de energía, permitiendo semanas de operación sin carga.

¿Por qué es importante la fusión de sensores con IA?

La IA integrada mejora el reconocimiento de patrones de movimiento y la precisión clínica, impulsando la adopción en dispositivos portátiles de grado médico y contribuyendo con un aumento del +2,8% a la CAGR del mercado.

¿Qué desafíos limitan la adopción de la ropa inteligente?

Los problemas de confiabilidad en las interconexiones textiles reducen la vida útil del producto, restando un estimado del 1,0% a la CAGR general del mercado hasta que los avances en materiales resuelvan los fallos.

Última actualización de la página el: