Tamaño y Participación del Mercado de Centros de Control de Motores Inteligentes (IMCC)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

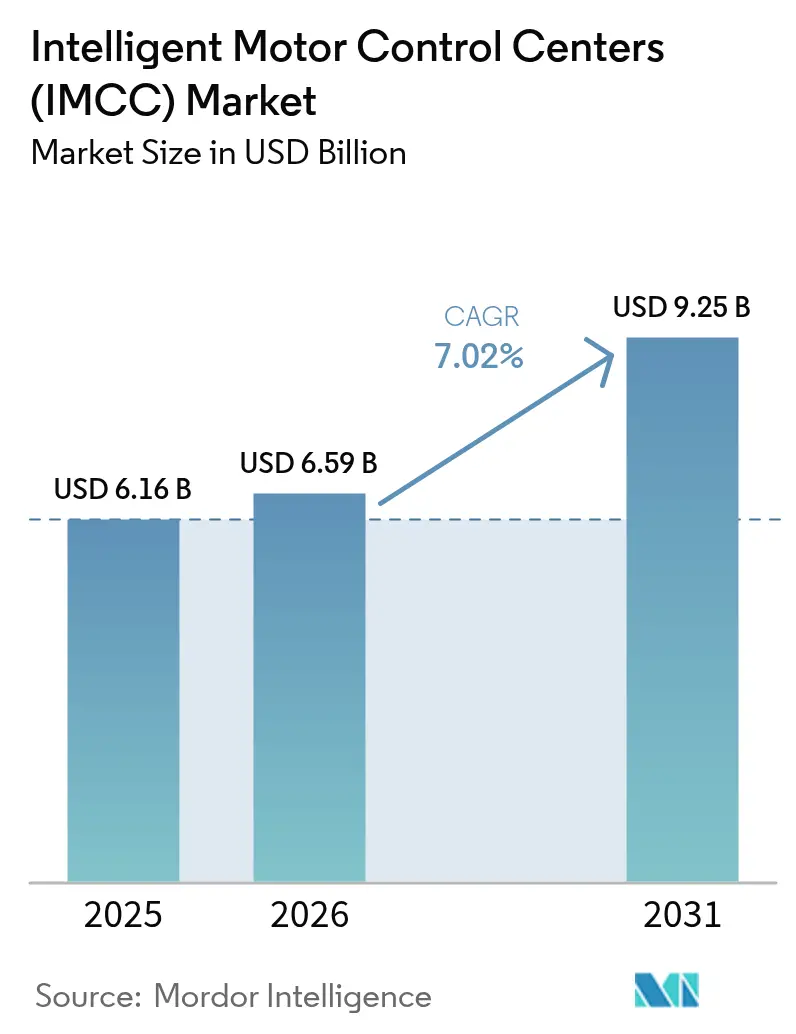

| Tamaño del Mercado (2026) | 6.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.25 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.02% CAGR |

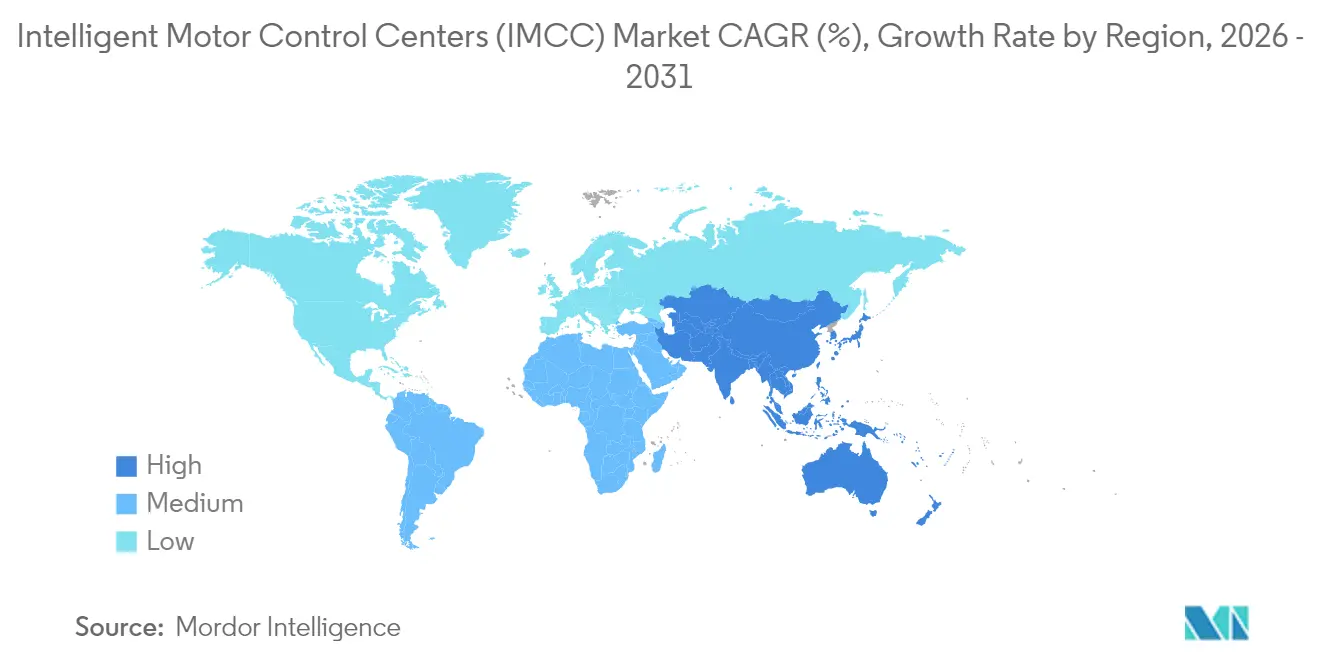

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales_Market_-_Major_Players.webp) *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Control de Motores Inteligentes (IMCC) por Mordor Intelligence

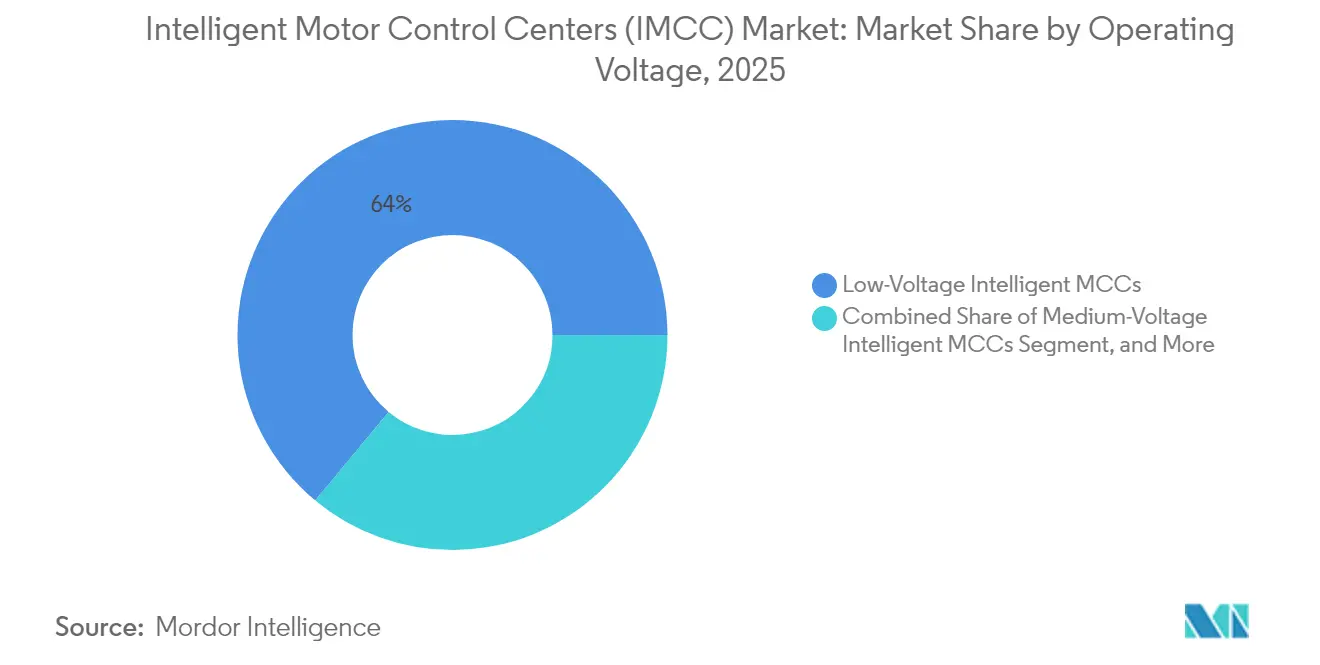

Se espera que el tamaño del mercado de centros de control de motores inteligentes (IMCC) crezca de USD 6,16 mil millones en 2025 a USD 6,59 mil millones en 2026 y se prevé que alcance USD 9,25 mil millones en 2031 a una CAGR del 7,02% durante 2026-2031. La creciente digitalización de las plantas de proceso, los estrictos mandatos de eficiencia energética y la demanda de mantenimiento predictivo continúan desplazando la inversión de los arrancadores pasivos hacia sistemas inteligentes con conectividad de red que ayudan a los operadores a reducir el tiempo de inactividad no planificado y a participar en programas de gestión de carga basados en tarifas. Las soluciones de baja tensión retuvieron la mayor parte de la capacidad instalada en 2024; sin embargo, las variantes de media tensión están atrayendo ahora el crecimiento de capital más rápido, ya que los proyectos de minería, desalinización y suministro de agua en grandes volúmenes requieren mitigación de arco eléctrico y diagnóstico remoto. Los variadores de velocidad variable (VSV) son el componente más destacado porque permiten el arbitraje energético en tiempo real y facilitan el cumplimiento de las normas de eficiencia IE3 y superiores. Mientras tanto, el desarrollo de infraestructura y los programas de relocalización manufacturera de Asia Pacífico mantienen a la región en la cima de la curva de demanda, mientras que América del Norte y Europa registran ciclos de actualización constantes centrados en ciberseguridad y estándares de eficiencia. La dinámica competitiva sigue siendo vigorosa, con los cinco principales proveedores representando aproximadamente el 60% de la participación de mercado. Sin embargo, los especialistas regionales mantienen presión sobre los precios al adaptar kits de modernización que se integran con arquitecturas de control heredadas.

Conclusiones Clave del Informe

- Por voltaje de operación, se proyecta que las soluciones inteligentes de media tensión se expandirán a una CAGR del 8,96% de 2025 a 2026 y seguirán siendo el segmento de mayor crecimiento hasta 2031.

- Por componente, los variadores de velocidad variable capturaron la tasa de crecimiento más alta, con una CAGR del 9,62% hasta 2031, mientras que las barras colectoras retuvieron el 24,05% de la participación del mercado de centros de control de motores inteligentes en 2025.

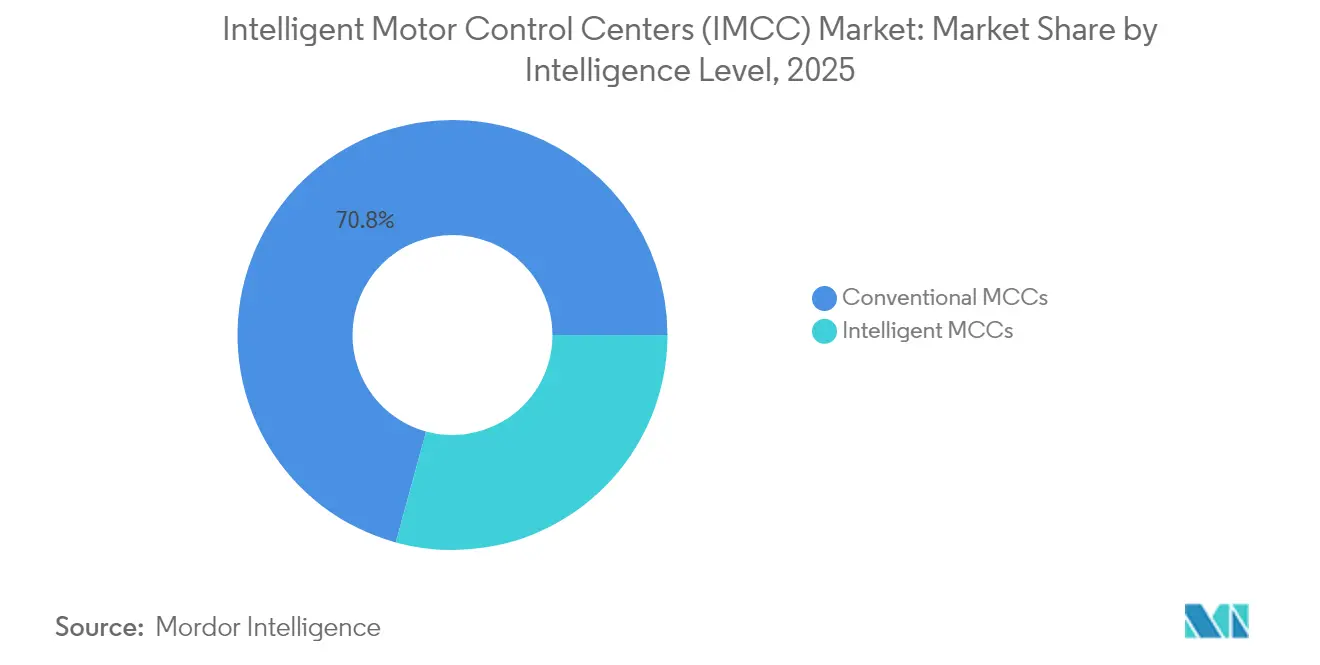

- Por nivel de inteligencia, se prevé que las variantes inteligentes se aceleren a una CAGR del 12,15% hasta 2031, mientras que las contrapartes convencionales continuarán perdiendo participación.

- Por usuario final, se proyecta que el sector de alimentos y bebidas crecerá a una CAGR del 9,07% hasta 2031, superando las proyecciones de crecimiento de la industria, mientras que el sector de petróleo y gas mantuvo una ventaja de ingresos del 24,76% en 2025.

- Por geografía, la región de Asia Pacífico dominó con el 38,12% de los ingresos de 2025 y se espera que crezca a una CAGR del 8,21% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Centros de Control de Motores Inteligentes (IMCC)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Proliferación de la Automatización Industrial e Iniciativas de Industria 4.0 | +1.8% | Global, liderado por Alemania, China, Estados Unidos | Mediano plazo (2-4 años) |

| Regulaciones de Eficiencia Energética que Impulsan la Adopción del Control Inteligente de Motores | +1.5% | UE, América del Norte, China | Corto plazo (≤ 2 años) |

| Capacidad Superior de Diagnóstico y Mantenimiento Predictivo | +1.3% | Global, ganancias tempranas en petróleo y gas, minería | Mediano plazo (2-4 años) |

| Integración de Gemelos Digitales para la Puesta en Marcha Virtual y la Optimización del Ciclo de Vida | +0.9% | América del Norte, Europa Occidental, Asia Pacífico | Largo plazo (≥ 4 años) |

| Creciente Demanda de Centros de Control de Motores Ciberseguros en Infraestructura Crítica | +0.7% | América del Norte, UE, Oriente Medio | Mediano plazo (2-4 años) |

| Soluciones de Modernización Modular Dirigidas a Plantas Industriales Existentes en Envejecimiento | +1.1% | América del Norte, Europa, India | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de la Automatización Industrial e Iniciativas de Industria 4.0

La digitalización del piso de fábrica posiciona a los centros de control de motores inteligentes como nodos de borde que agregan telemetría en tiempo real y publican flujos de datos OPC UA directamente a los historiadores en la nube, eliminando la latencia de ida y vuelta hacia servidores SCADA remotos. Siemens informó que para 2024, más de 3.200 plantas habían adoptado configuraciones de centros de control de motores basadas en TIA Portal, lo que resultó en una reducción del 30% en la mano de obra de puesta en marcha. ABB lanzó módulos de modernización Edgenius que transforman paneles de baja tensión heredados en activos inteligentes, compatibles con la programación IEC 61131-3, lo que resultó en una reducción de precio del 25-30% en comparación con el reemplazo completo.[1]ABB Ltd., "Módulos de Modernización ABB Ability Edgenius," abb.com Los incentivos de política amplifican la tendencia: el programa Fabricado en China 2025 destinó RMB 45 mil millones (USD 6,2 mil millones) para actualizaciones de motores inteligentes en complejos petroquímicos de propiedad estatal. El control modular y definido por software ahora permite a los operadores reconfigurar rápidamente las celdas de producción, una ventaja crucial a medida que las variedades de productos y los ciclos de vida se vuelven cada vez más cortos. Los proveedores de equipos responden incorporando características de ciberseguridad en las nuevas líneas de productos para ayudar a las plantas a cumplir con los requisitos de auditoría IEC 62443.

Regulaciones de Eficiencia Energética que Impulsan la Adopción del Control Inteligente de Motores

Los reguladores ahora penalizan la ineficiencia, gravando efectivamente los arrancadores convencionales en favor de los esquemas basados en variadores de velocidad variable. El Reglamento de Diseño Ecológico de la UE 2019/1781 prohibió los arrancadores directos a la línea para la mayoría de los motores por encima de 0,75 kW a partir de julio de 2023, orientando el capital hacia centros de control de motores integrados con medición incorporada. Schneider Electric monitoreó 1.800 instalaciones europeas en 2024 y logró ahorros de electricidad del 12-18% tras implementar modernizaciones de centros de control de motores inteligentes, reduciendo los períodos de recuperación de la inversión a menos de 24 meses.[2]Schneider Electric, "Datos de Monitoreo de Energía EcoStruxure 2024," se.com En diciembre de 2024, el Departamento de Energía de los Estados Unidos adoptó normas más estrictas para motores de baja tensión que incentivan los arrancadores suaves y los variadores de velocidad variable. La Oficina de Eficiencia Energética de India introdujo un esquema de cinco estrellas en marzo de 2024 que incluye depreciación acelerada y alivio del impuesto sobre bienes y servicios para sistemas de motores inteligentes. Estos marcos crean un piso de cumplimiento que los paneles heredados tienen dificultades para alcanzar, inclinando la economía del ciclo de vida hacia las variantes inteligentes.

Capacidad Superior de Diagnóstico y Mantenimiento Predictivo

El monitoreo de condición integrado convierte a los centros de control de motores en centros de diagnóstico que detectan el desgaste de rodamientos, el deterioro del aislamiento y la distorsión armónica, permitiendo la detección temprana de posibles fallas semanas antes de una avería catastrófica. La plataforma de análisis de Rockwell Automation captura firmas de corriente a 10 kHz para identificar grietas en las barras del rotor, ayudando a los proveedores automotrices a reducir el tiempo de inactividad no planificado en un 35%.[3]Volkswagen AG, "Informe de Sostenibilidad 2024," volkswagenag.com La suite Brightlayer de Eaton combina sensores de vibración con modelos en la nube que predicen fallas con 14 días de anticipación y una precisión del 85%. En sectores de alto valor como el petróleo y el gas, donde una hora de inactividad puede superar los USD 500.000, el costo incremental de USD 15.000-25.000 de un centro de control de motores inteligente es insignificante. Las aseguradoras refuerzan la adopción ofreciendo descuentos en primas del 5-10% a las plantas que ejecutan programas certificados de mantenimiento predictivo anclados en centros de control de motores inteligentes.

Integración de Gemelos Digitales para la Puesta en Marcha Virtual y la Optimización del Ciclo de Vida

La tecnología de gemelos digitales permite a los ingenieros simular la lógica de control y someter a prueba de estrés los escenarios de fallas antes de la instalación. El entorno SIMIT de Siemens reduce el tiempo de puesta en marcha en sitio hasta en un 50% en líneas de nueva construcción. El System 800xA de ABB alinea los centros de control de motores físicos con modelos en la nube, permitiendo la prueba virtual de estrategias de respuesta a la demanda, lo que resultó en una reducción anual del 7% en los costos de energía para una planta química europea. Los gemelos digitales mantienen su valor después de la puesta en marcha al actualizar continuamente los modelos predictivos y los programas de mantenimiento, formando así un ciclo de retroalimentación cerrado. Los fabricantes de equipos originales del sector automotriz utilizan gemelos digitales para recalcular las cargas de los motores para nuevas químicas de baterías sin interrumpir la producción, una práctica destacada en el informe de sostenibilidad 2024 de Volkswagen.[4]Rockwell Automation Inc., "Estudio de Rendimiento de FactoryTalk Analytics," rockwellautomation.com Los reguladores ahora reconocen los estudios virtuales de arco eléctrico, lo que facilita aún más las cargas de cumplimiento para los sectores con aversión al riesgo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto Gasto de Capital Inicial y Costos de Instalación Ocultos | -0.9% | Global, agudo en las pymes sensibles al precio | Corto plazo (≤ 2 años) |

| Disponibilidad de Alternativas Convencionales de Control de Motores de Bajo Costo | -0.6% | Asia del Sur, África, América Latina | Mediano plazo (2-4 años) |

| Escasez de Habilidades en Ciberseguridad que Obstaculiza los Despliegues de Centros de Control de Motores Conectados | -0.5% | Global, grave en mercados en desarrollo | Mediano plazo (2-4 años) |

| Estándares de Comunicación Fragmentados que Complican la Interoperabilidad | -0.4% | Global, entornos de múltiples proveedores | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital Inicial y Costos de Instalación Ocultos

Incluso a medida que los precios de los componentes caen, los centros de control de motores inteligentes aún exigen una prima de capital del 25-40% sobre los paneles convencionales, y los costos llave en mano pueden duplicarse una vez que se tienen en cuenta los conmutadores de red, los cortafuegos y las suscripciones de software. Un panel inteligente de baja tensión típico de 400 kW cuesta USD 45.000-60.000, en comparación con USD 18.000-25.000 para una unidad básica basada en contactores, con un adicional de USD 15.000-20.000 requerido para el cableado Ethernet y la integración SCADA. Las tarifas anuales de análisis en la nube de USD 5.000-10.000 aumentan los gastos operativos, y las auditorías de ciberseguridad obligatorias pueden agregar USD 10.000-15.000 por sitio. Muchas pymes, por lo tanto, posponen las actualizaciones, particularmente en mercados donde la mano de obra es económica y las tarifas de energía son bajas. Las restricciones de financiamiento también importan: las empresas más pequeñas enfrentan mayores costos de endeudamiento y umbrales de recuperación más cortos, lo que favorece las modernizaciones incrementales sobre las conversiones inteligentes completas.

Disponibilidad de Alternativas Convencionales de Control de Motores de Bajo Costo

Los productores de bajo costo en China, India y Turquía comercializan centros de control de motores convencionales hasta un 60% por debajo de las opciones inteligentes de marcas occidentales. Para cargas estables, como bombas y ventiladores, la brecha funcional puede parecer estrecha, lo que alienta a los compradores sensibles al presupuesto a seguir con el equipo heredado. Proveedores chinos como Chint Electric fijan el precio de un panel de 400 kW en USD 8.000-12.000 y cumplen con las normas IEC 61439, lo que permite una adquisición rápida para servicios públicos municipales y fábricas textiles. Esta amplia oferta de alternativas asequibles sostiene una enorme base instalada que a su vez apoya un amplio ecosistema de repuestos, lo que hace que la migración a plataformas inteligentes sea aún menos urgente para las plantas con penalizaciones mínimas por tiempo de inactividad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Voltaje de Operación: Las Variantes de Media Tensión Capturan el Potencial de la Electrificación

Se proyecta que las soluciones inteligentes de media tensión se expandirán a una CAGR del 8,96% hasta 2031, impulsadas por proyectos de electrificación en la carga de camiones de acarreo eléctricos en minería, estaciones de bombeo a gran escala y licuefacción de GNL. La mina Quellaveco de Anglo American desplegó 18 paneles de media tensión para gestionar los motores de transportadores y molinos, lo que resultó en una reducción del 12% en el tiempo de inactividad en el primer año. Las unidades de baja tensión continúan dominando el mercado de centros de control de motores inteligentes, reteniendo una participación del 63,98% en 2025, principalmente debido a su uso generalizado en la fabricación discreta y los edificios comerciales. Los modelos de alta tensión por encima de 11 kV siguen siendo un mercado de nicho, adecuados para aplicaciones como el almacenamiento por bombeo y las plataformas marinas.

El segmento de media tensión también se alinea con la descarbonización: los camiones de acarreo eléctricos de batería requieren cargadores de 3-5 MW, cuyos picos de carga deben equilibrarse en tiempo real. Los centros de control de motores inteligentes orquestan los ciclos de carga sin desestabilizar los sistemas de energía del sitio, una capacidad que BHP reconoció como habilitadora de flotas de camiones eléctricos las 24 horas del día, los 7 días de la semana. Los paneles de baja tensión continúan registrando un sólido crecimiento del 6-7%, impulsado por modernizaciones modulares y tendencias de fabricación distribuida que favorecen las huellas compactas.

Por Componente: Los Variadores de Velocidad Variable Monetizan el Arbitraje Energético y los Servicios de Red

Se espera que los variadores de velocidad variable registren la expansión más rápida con una CAGR del 9,62% hasta 2031, a medida que las empresas de servicios públicos implementan tarifas dinámicas y programas de respuesta a la demanda. Los variadores de proceso Altivar de Schneider Electric permiten a los operadores de aguas residuales desplazar el bombeo a horas de menor demanda, ahorrando hasta USD 100.000 por planta anualmente. Las barras colectoras, aunque maduras, mantuvieron el 24,05% de la participación del mercado de centros de control de motores inteligentes en 2025 debido a su presencia universal en la construcción de centros de control de motores.

El crecimiento en pasarelas de comunicación, filtros de calidad de energía y medidores de energía subraya el cambio hacia hardware habilitador de inteligencia. Los arrancadores suaves ganan terreno donde los variadores de velocidad variable serían sobredimensionados, ofreciendo el 60-70% del beneficio energético al 40% del costo, una relación atractiva para las cooperativas agrícolas y las juntas municipales de agua.

Por Nivel de Inteligencia: Los Proyectos de Nueva Construcción y la Presión Regulatoria Aceleran la Adopción Inteligente

Se proyecta que las variantes inteligentes crecerán a una CAGR del 12,15%, gracias a los análisis integrados en las nuevas plantas y los mandatos de cumplimiento que el equipo convencional tiene dificultades para satisfacer. Un estudio de ciclo de vida de Eaton concluyó que los ahorros derivados de la evitación del tiempo de inactividad generaron un valor presente neto positivo en un plazo de 30-36 meses en los sectores de proceso continuo. La participación del mercado de centros de control de motores inteligentes se expandirá de manera constante a medida que las aseguradoras recompensen el mantenimiento predictivo y los reguladores impongan una mayor eficiencia en los sistemas de motores.

Los centros de control de motores convencionales persisten en aplicaciones de baja criticidad y regiones sensibles al presupuesto, aunque su relevancia a largo plazo disminuye a medida que los componentes inteligentes se vuelven más accesibles y mejora la interoperabilidad. Los kits de modernización que preservan las barras colectoras y las carcasas aceleran la conversión al reducir drásticamente las ventanas de parada, haciendo que las actualizaciones sean viables incluso en instalaciones existentes con ajustados programas de mantenimiento.

Por Industria de Usuario Final: Alimentos y Bebidas Lidera el Crecimiento por Trazabilidad y Mandatos Higiénicos

Las instalaciones de alimentos y bebidas deben cumplir con estrictas normas de diseño higiénico y trazabilidad de lotes que favorecen las carcasas de acero inoxidable y los diagnósticos integrados. Nestlé destinó USD 1,2 mil millones para la automatización de fábricas en 2024, especificando paneles inteligentes con clasificación IP69K que pueden soportar lavados a alta presión. El petróleo y el gas sigue siendo el sector vertical más grande, con una participación del 24,76% en 2025, debido a las operaciones de refinación y tuberías con uso intensivo de motores.

El agua y las aguas residuales le siguen de cerca a medida que los municipios modernizan sus activos envejecidos para reducir los costos de energía y apoyar las operaciones remotas. La minería, los productos químicos y la generación de energía también dependen de los centros de control de motores inteligentes para integrar fuentes renovables y gestionar cargas variables. Las industrias automotriz, de pulpa y papel, y de cemento se centran en modernizaciones modulares para mantener el tiempo de actividad mientras transicionan hacia operaciones predictivas. Los sitios de misión crítica como los centros de datos y los aeropuertos son bolsas emergentes de demanda impulsadas por los altos costos de interrupción y los mandatos de ciberseguridad.

Análisis Geográfico

Asia Pacífico lideró el mercado de centros de control de motores inteligentes (IMCC) con una participación de ingresos del 38,12% en 2025 y se proyecta que crecerá a una CAGR del 8,21% hasta 2031. La Red Eléctrica del Estado de China comprometió RMB 520 mil millones (USD 72 mil millones) en 2024 para actualizaciones de distribución de energía industrial que incluyen centros de control de motores con respuesta a la demanda. Los esquemas de Incentivos Vinculados a la Producción de India están catalizando el desarrollo de fábricas de nueva construcción que especifican paneles inteligentes desde el principio, mientras que los proveedores locales, como Larsen & Toubro, entregan más rápido que sus contrapartes occidentales.

América del Norte mantuvo una participación de poco menos del 30% en 2025 y se espera que crezca a una CAGR del 6-7% a medida que las iniciativas de relocalización y la Ley de Reducción de la Inflación canalizan capital hacia líneas automatizadas. Las normas de eficiencia actualizadas del Departamento de Energía y los avisos de ciberseguridad de la Agencia de Seguridad de Infraestructura y Ciberseguridad refuerzan el caso de los arrancadores inteligentes. Europa controla una participación del 22-24% en 2025 y crece de manera más modesta a una CAGR del 5-6%, pero las estrictas directivas de energía y ciberseguridad mantienen estable la actividad de modernización. Oriente Medio y África juntos representan el 8-10% de los ingresos de 2025. Se proyecta que los megaproyectos petroquímicos en Arabia Saudita y los Emiratos Árabes Unidos impulsarán una CAGR del 7-8% para las soluciones de media tensión. El crecimiento del 4-5% de África refleja el acceso limitado al capital y la preferencia por paneles convencionales de menor costo. Se espera que América del Sur, liderada por Brasil y Argentina, registre una CAGR del 6-7% en proyectos de minería y extracción de litio, apoyada por proveedores locales como WEG.

Panorama regulatorio

El entorno regulatorio de los IMCC está cada vez más determinado por las expectativas de eficiencia energética, seguridad de la maquinaria y ciberseguridad de los sistemas de control. En la Unión Europea, el Reglamento de Diseño Ecológico (UE) 2019/1781 ha estado orientando las actualizaciones de los sistemas de motores desde que entraron en vigor sus disposiciones de julio de 2023, lo que respalda la adopción de arquitecturas de MCC inteligentes centradas en VSD con medición y monitoreo integrados.

El cumplimiento en materia de maquinaria y seguridad también avanza hacia expectativas explícitas de resiliencia cibernética que afectan las funciones conectadas de control de motores y seguridad. El Reglamento de Maquinaria de la UE (UE) 2023/1230 introduce requisitos reforzados en torno a la seguridad y la fiabilidad de los sistemas de control y la protección contra la corrupción, y se aplica de manera obligatoria a partir del 20 de enero de 2027, lo que lleva a proveedores y usuarios a alinear la documentación, la evaluación de conformidad y el fortalecimiento de los sistemas de control en etapas más tempranas del ciclo de diseño. En los Estados Unidos, la MSHA actualizó los requisitos de prueba, evaluación y aprobación para equipos de mina impulsados por motores eléctricos y sus accesorios el 10 de diciembre de 2024, reforzando las necesidades de cumplimiento específicas del sector para las implementaciones de IMCC en minería, junto con marcos de ensamblaje y diseño de referencia como la IEC 61439 para conjuntos de baja tensión y directrices en evolución para MCC como la IEEE 1683-2025 (publicada el 23 de enero de 2026).

Análisis de la cadena de valor

La creación de valor de los IMCC comienza en el eslabón inicial con las materias primas (cobre y aluminio para barras colectoras y conductores, acero para gabinetes, plásticos de ingeniería y sistemas aislantes) y continúa a través de componentes de potencia y control como interruptores automáticos, contactores, relés de sobrecarga, arrancadores suaves, VSD, medidores de potencia, sensores y hardware Ethernet industrial. Una capa clave de diferenciación es el software y el firmware para diagnósticos, controles de ciberseguridad e integración con pilas PLC/DCS/SCADA, lo que aumenta la importancia de la disponibilidad de semiconductores para los variadores y del ecosistema de pilas de protocolos (por ejemplo, PROFINET y EtherNet/IP) que permiten la interoperabilidad multiproveedor.

En la etapa intermedia, los fabricantes de tableros y los OEM diseñan, desarrollan y ensamblan las líneas de MCC conforme a las especificaciones de IEC/UL y del cliente, incorporando requisitos de arco eléctrico y compartimentación, además de pruebas de aceptación en fábrica. En la etapa final, los integradores de sistemas, las EPC y los distribuidores industriales se encargan del diseño de proyectos, la instalación, la puesta en marcha y los servicios de ciclo de vida (repuestos, kits de modernización, suscripciones de análisis y programas de mantenimiento basado en condición). Los usuarios finales en petróleo y gas, minería, agua y aguas residuales, química, y alimentos y bebidas compran cada vez más resultados como reducción del tiempo de inactividad y transparencia energética, en lugar de únicamente hardware de conmutación. Las hojas de ruta y lanzamientos de fabricantes, como el MCC FLEXLINE 3500 de Rockwell Automation (abril de 2024), subrayan el desplazamiento de la cadena de valor hacia arquitecturas modulares que reducen el cableado, agilizan la puesta en marcha y mejoran la mantenibilidad tanto en proyectos nuevos como existentes.

Panorama Competitivo

El mercado de centros de control de motores inteligentes (IMCC) muestra una concentración moderada. ABB, Siemens, Schneider Electric, Eaton y Rockwell Automation controlaron colectivamente aproximadamente el 60% de los ingresos de 2024. Sus carteras verticalmente integradas crean costos de cambio que se traducen en ingresos recurrentes de software y servicios. La diferenciación ahora se centra en el análisis de borde y las certificaciones de ciberseguridad; por ejemplo, los modelos EcoStruxure de Schneider Electric predicen fallas con 10-14 días de anticipación, apoyando primas de precio del 15-20%.

Los especialistas regionales diluyen el dominio global al ofrecer kits de modernización modular que se integran con las arquitecturas de sistemas de control distribuido existentes a aproximadamente la mitad del costo de reemplazo. El kit NXR de Eaton se instala en menos de una semana y preserva las barras colectoras existentes, una propuesta atractiva para los procesadores de alimentos que no pueden permitirse paradas prolongadas. Los participantes centrados en software como Augury amenazan los márgenes de hardware al conectar diagnósticos en la nube a contactores de uso general.

La estandarización en OPC UA, IEC 61850 y TSN debilita los protocolos propietarios, permitiendo a los usuarios adoptar ecosistemas de múltiples proveedores. Como resultado, los grupos de beneficios migran hacia suscripciones de análisis, servicios de ciclo de vida y consultoría de ciberseguridad.

Líderes de la Industria de Centros de Control de Motores Inteligentes (IMCC)

General Electric Co.

ABB Limited

Schneider Electric SE

Eaton Corporation

Siemens AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un área clave de oportunidad es la modernización de instalaciones existentes, donde los operadores conservan los gabinetes y las estructuras de bus existentes mientras añaden inteligencia mediante módulos de modernización, pasarelas y actualizaciones de variadores para capturar diagnósticos, medición de energía y operaciones remotas sin paradas prolongadas. Esto se alinea con el comportamiento observado de los compradores en torno a las soluciones de modernización modulares y con los resultados medidos citados en el contexto del informe, incluidas las reducciones de mano de obra de puesta en marcha vinculadas a configuraciones de MCC basadas en Siemens TIA Portal y los ahorros de energía a nivel de instalación asociados con la adopción de monitoreo inteligente y variadores.

Otro espacio en blanco a corto plazo se encuentra en sectores y proyectos donde el control de motores de media tensión, la mitigación de arco eléctrico y los diagnósticos remotos son prioridades de adquisición, incluida la electrificación minera y los grandes activos de bombeo y desalinización. Los requisitos regulatorios y de aseguramiento también están introduciendo la ciberseguridad en el debate sobre el control de motores: el Reglamento de Maquinaria de la UE (UE) 2023/1230, aplicable a partir del 20 de enero de 2027, eleva las expectativas de integridad y documentación de los sistemas de control, reforzando la demanda de plataformas IMCC que integren controles de seguridad junto con funciones de protección. La actividad de los proveedores apunta a la expansión de capas modulares de gestión de motores que pueden implementarse en entornos de agua, química y energía, como el lanzamiento de TeSys Tera de Schneider Electric (abril de 2026) y la introducción por parte de Lauritz Knudsen (L&T) de un relé de gestión de motores inteligente con conectividad multiprotocolo (junio de 2026), que amplían las rutas de actualización para plantas que necesitan integración PLC/DCS/SCADA y capacidades de mantenimiento basado en condición.

Desarrollos recientes del sector

- Junio de 2026: Lauritz Knudsen (L&T) presentó el iMMR (Relé de Gestión Inteligente de Motores) con opciones de conectividad que abarcan Modbus y los principales protocolos de Ethernet industrial y bus de campo. El lanzamiento admite la integración multiproveedor para la protección y el monitoreo de motores en entornos PLC/DCS/SCADA, lo que permite actualizaciones incrementales cuando la sustitución completa del MCC se ve limitada por las ventanas de parada.

- Abril de 2026: Schneider Electric lanzó TeSys Tera, un sistema modular inteligente de gestión de motores orientado a aplicaciones industriales que incluyen agua, química y energía. El énfasis del producto en diagnósticos predictivos y monitoreo energético se alinea con la demanda de los compradores de mantenimiento basado en condición y mejoras de eficiencia medibles dentro de las líneas de control de motores.

- Marzo de 2025: Rockwell Automation lanzó el arrancador electrónico de motores M100, centrado en un control de motores más inteligente con un enfoque electrónico compacto orientado a la seguridad. La introducción amplía las alternativas a las configuraciones tradicionales de arrancadores y respalda a los fabricantes de tableros y a los usuarios finales que buscan reducir la complejidad del cableado y obtener diagnósticos más completos en implementaciones de control de motores de baja tensión.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los centros de control de motores inteligentes (IMCC) vendidos como conjuntos y sistemas que combinan el arranque, la protección, el control y el monitoreo de motores con comunicaciones digitales para cargas de motores industriales y de servicios públicos, medido en términos de ingresos.

Exclusiones del alcance: excluimos motores, variadores, PLC y sensores independientes cuando se venden fuera de una línea de IMCC, junto con los servicios generales de campo no vinculados a un proyecto de IMCC.

Descripción general de la segmentación

- Por Voltaje de Operación

- Centros de Control de Motores Inteligentes de Baja Tensión

- Centros de Control de Motores Inteligentes de Media Tensión

- Centros de Control de Motores Inteligentes de Alta Tensión

- Por Componente

- Barras Colectoras

- Interruptores de Circuito y Fusibles

- Relés de Sobrecarga

- Variadores de Velocidad Variable

- Arrancadores Suaves

- Otros

- Por Nivel de Inteligencia

- Centros de Control de Motores Inteligentes

- Centros de Control de Motores Convencionales

- Por Industria de Usuario Final

- Automotriz

- Químicos y Petroquímicos

- Alimentos y Bebidas

- Minería y Metales

- Pulpa y Papel

- Generación de Energía

- Petróleo y Gas

- Agua y Aguas Residuales

- Fabricación de Cemento

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Kenia

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental se utilizó para establecer la base fáctica de los factores de demanda y para verificar si el resultado del modelo se alineaba con la actividad industrial real. Nos basamos en fuentes públicas como los datos de la Administración de Información Energética de los Estados Unidos para las tendencias de energía y combustibles, las series de producción industrial de la Oficina del Censo de los Estados Unidos y Eurostat, las estadísticas comerciales de UN Comtrade para los flujos de equipos de control eléctrico, y las publicaciones de IEC o NEMA para las normas y definiciones comunes en torno al control de motores y la conmutación.

En paralelo, revisamos informes anuales de empresas, presentaciones para inversores, anuncios de proyectos y sitios web de asociaciones para captar señales de inversión específicas del sector en industrias como petróleo y gas, energía, minería, agua y manufactura. Cuando fue necesario, se utilizaron suscripciones de pago que compilan datos financieros de empresas, patentes y flujos comerciales a nivel de envíos para verificar cruzadamente datos como la combinación de ingresos, el posicionamiento de productos y la dependencia de las importaciones. Estas fuentes documentales no son exhaustivas, y también se consultaron otros documentos y datos públicos durante la recopilación, la validación y la aclaración.

Entrevistas primarias y encuestas

Se realizaron entrevistas primarias y encuestas estructuradas con proveedores de IMCC, integradores de sistemas, distribuidores y usuarios a nivel de planta para confirmar qué se cuenta como ingresos de IMCC y qué normalmente queda fuera del alcance. Los datos se verificaron en Asia-Pacífico, EMEA y América para poder ajustar los supuestos sobre precios, intensidad de modernización y ciclos de demanda antes de fijar los totales finales.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | Directivos de nivel C: 15% | APAC: 44% |

| Nivel medio: 56% | Líderes funcionales/de unidad: 42% | EMEA: 32% |

| Actores más pequeños: 17% | Gerentes: 43% | América: 24% |

Dimensionamiento y previsión del mercado

El dimensionamiento comenzó con una construcción de arriba hacia abajo, donde los ciclos de gasto de capital industrial, las adiciones de generación de energía y la intensidad de automatización de planta se tradujeron en un conjunto de demanda direccionable de control de motores, que luego se filtró en la parte que típicamente se encuentra dentro de los conjuntos de IMCC. Corroboramos los totales mediante verificaciones selectivas de abajo hacia arriba, utilizando principalmente ingresos muestreados de proveedores por región, verificaciones de canal sobre cotizaciones de proyectos y una aproximación de volumen por PVP para líneas de tableros comunes, ajustando cuando las dos perspectivas mostraban una brecha persistente.

Se realizó un seguimiento año por año de los insumos del modelo, incluida la división entre construcción nueva y modernización/actualizaciones en plantas grandes, el cambio en la combinación entre IMCC de baja, media y alta tensión, la penetración de la inclusión de VFD y arrancadores suaves dentro de las líneas, y el número promedio de alimentadores de motores por gabinete para sitios típicos. También se incorporaron los patrones de gasto de los usuarios finales en sectores como energía, petróleo y gas, agua y minería. Para la previsión, se utilizó el análisis de escenarios porque los plazos de entrega, las aprobaciones de gasto de capital y los cronogramas de actualización de eficiencia energética pueden cambiar rápidamente, y los escenarios se vincularon a la retroalimentación primaria sobre movimientos de precios, disponibilidad de suministro y calendario de proyectos. Cuando faltaban señales de ingresos de abajo hacia arriba para mercados más pequeños, utilizamos una proporción regional basada en la producción industrial y valores sustitutos de la base instalada, y luego realizamos una verificación de razonabilidad frente a indicadores comerciales y de proyectos.

Validación de datos y ciclo de actualización

Los resultados se triangularon a través de múltiples pasos para que las cifras finales se mantuvieran coherentes con las señales del mercado, como la dirección de la producción industrial, la inversión en energía y servicios públicos y el flujo de adjudicación de grandes proyectos. Cualquier variación significativa por región o por clase de tensión desencadenó una revisión de los supuestos, seguida de una segunda ronda de llamadas primarias donde la discrepancia pudiera explicarse por precios, combinación o calendario.

Antes de la aprobación final, el modelo es revisado por otro analista que verifica la integridad matemática, los movimientos interanuales y si los factores utilizados en la narrativa coinciden con los valores mostrados. El informe se actualiza en un ciclo anual, y se realizan actualizaciones provisionales cuando ocurren eventos importantes, seguidas de una revisión final antes de la entrega para que los clientes reciban la visión más actualizada.

Tamaño del mercado de centros de control de motores inteligentes (IMCC) de Mordor Intelligence comparado con otras estimaciones publicadas

Los valores publicados del mercado de IMCC a menudo difieren porque el límite del mercado no siempre se trata de la misma manera, y porque los supuestos de precios y conversión pueden cambiar los totales incluso cuando la demanda unitaria es similar. Las diferencias también surgen cuando una estimación se basa más en indicadores de envíos, mientras que otra se apoya más en la base instalada y la actividad de modernización.

En este estudio, la cadencia de actualización es importante porque los cambios recientes en los precios de los tableros y los cambios en la combinación hacia líneas ricas en VFD y arrancadores suaves tienden a modificar los PVP rápidamente, y el momento del tipo de cambio también puede alterar la visión en USD para los mismos ingresos locales. Por esa razón, el modelo se vuelve a verificar con puntos de precio primarios recientes y se contraverifica antes de su publicación, un paso que ocupa un lugar central en Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 6,59 mil millones de USD (2026) | |

| Revista Especializada A | 2,50 mil millones de USD (2024) | Utiliza un año base anterior y un límite de producto más estrecho que puede subestimar las líneas de media tensión y los módulos de inteligencia integrados, y suele ser menos sensible a los movimientos recientes de PVP derivados de las actualizaciones en la combinación de componentes. |

| Consultora Global B | 2,21 mil millones de USD (2024) | Ancla el dimensionamiento a una ventana histórica más corta y tiende a aplicar curvas de precios generalizadas entre regiones, lo que puede pasar por alto los efectos del momento del tipo de cambio y las configuraciones de mayor precio comunes en las industrias pesadas y los proyectos de modernización. |

En general, la dispersión se explica principalmente por la selección del año, lo que se incluye dentro de una lista de materiales de IMCC y cómo se traslada el precio cuando cambian las configuraciones. Al vincular el modelo a factores de demanda claros, validar los precios con verificaciones recientes y mantener coherente el momento de conversión, el valor final resulta más fácil de rastrear y reproducir cuando se actualizan los supuestos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de centros de control de motores inteligentes (IMCC) en 2031?

Se prevé que el mercado alcance USD 9,25 mil millones en 2031.

¿Qué región lidera los ingresos y el crecimiento en la demanda de centros de control de motores inteligentes?

La región de Asia Pacífico representó el 38,12% de los ingresos de 2025 y se prevé que se expanda a una CAGR del 8,21% hasta 2031.

¿Qué componente registra el crecimiento más rápido dentro de los centros de control de motores inteligentes?

Se proyecta que los variadores de velocidad variable registrarán la CAGR más alta del 9,62% hasta 2031, impulsados por los beneficios de eficiencia y respuesta a la demanda.

¿Qué sector de uso final muestra el mayor impulso de crecimiento?

Se proyecta que las plantas de alimentos y bebidas liderarán con una CAGR del 9,07% hasta 2031.

¿Por qué los centros de control de motores inteligentes de media tensión están ganando terreno?

La electrificación de la carga de camiones de acarreo eléctricos en minería y los grandes proyectos de agua impulsa la adopción, ya que estos paneles proporcionan mitigación de arco eléctrico y diagnóstico remoto.

¿Cómo influyen las aseguradoras en la adopción de centros de control de motores inteligentes?

Muchas aseguradoras ofrecen descuentos en primas del 5-10% para las instalaciones que ejecutan programas certificados de mantenimiento predictivo anclados en centros de control de motores inteligentes.

Última actualización de la página el: