Tamaño y participación del mercado de glutamato monosódico (GMS)

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

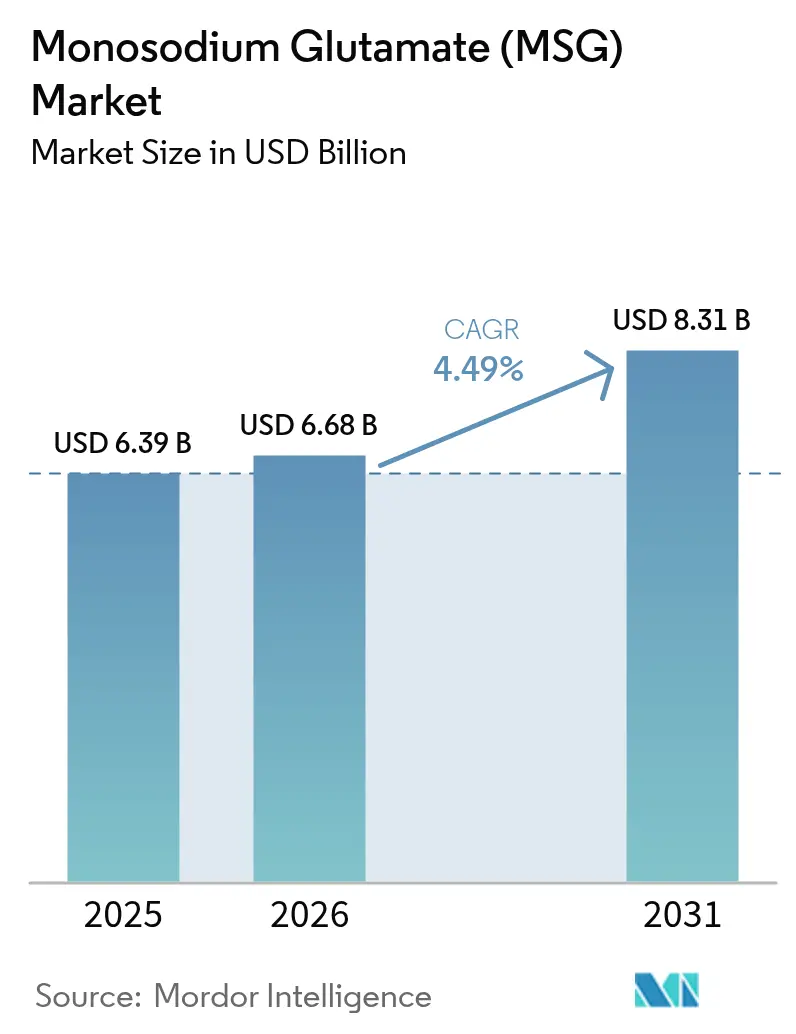

| Tamaño del Mercado (2026) | 6.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.49% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de glutamato monosódico (GMS) por Mordor Intelligence

El tamaño del mercado de GMS fue valorado en USD 6,39 mil millones en 2025 y se estima que crecerá desde USD 6,68 mil millones en 2026 hasta alcanzar USD 8,31 mil millones en 2031, a una CAGR del 4,49% durante el período de pronóstico (2026-2031). La creciente presión regulatoria para reducir el sodio en los alimentos envasados, la recuperación de los restaurantes de servicio completo y de servicio rápido, y las inversiones continuas en tecnología de fermentación mantienen al mercado de GMS en una sólida trayectoria de expansión. Los fabricantes están aprovechando el doble rol del GMS como potenciador de sabor y sustituto parcial del sodio para satisfacer los requisitos de etiquetado limpio y preservar la palatabilidad, lo cual es ahora fundamental a medida que las normas de etiquetado en el frente del envase se endurecen en América del Norte y Europa. Asia Pacífico mantiene ventajas de escala manufacturera, aunque la creciente adopción occidental -especialmente a través de cadenas de servicios de alimentación- señala un reequilibrio geográfico de la demanda. Las tecnologías de encapsulación, los biorreactores guiados por inteligencia artificial y las vías verificadas de reducción de carbono están desplazando el enfoque competitivo desde el volumen puro hacia sistemas de GMS específicos para cada aplicación con mayor margen. La consolidación industrial se está intensificando a medida que los principales productores financian plantas regionales para eludir los derechos antidumping y acortar las rutas logísticas, protegiendo el suministro frente a las fricciones comerciales

Conclusiones clave del informe

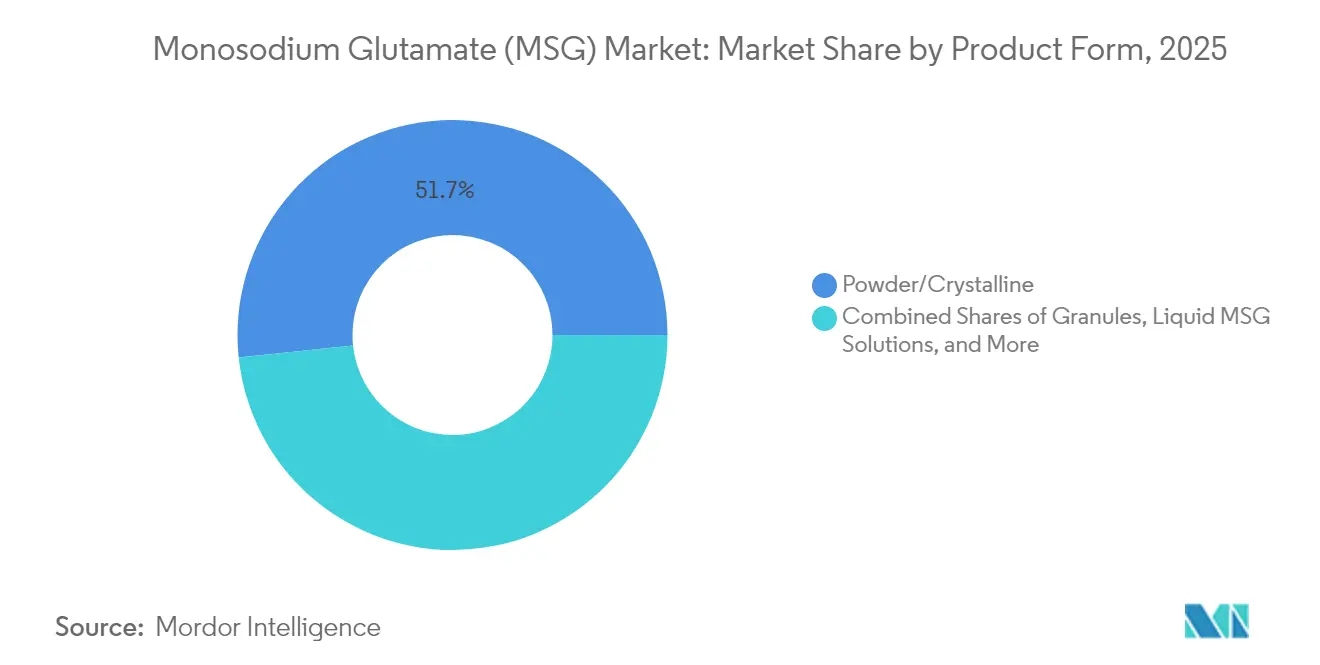

- Por forma de producto, las variantes en polvo/cristalinas mantuvieron el 51,67% de la participación del mercado de GMS en 2025; se proyecta que el GMS microencapsulado registrará la CAGR más rápida del 5,12% hasta 2031.

- Por aplicación, el procesamiento de alimentos representó el 47,85% del tamaño del mercado de GMS en 2025, mientras que los servicios de alimentación avanzan a la CAGR más alta del 6,05% hasta 2031.

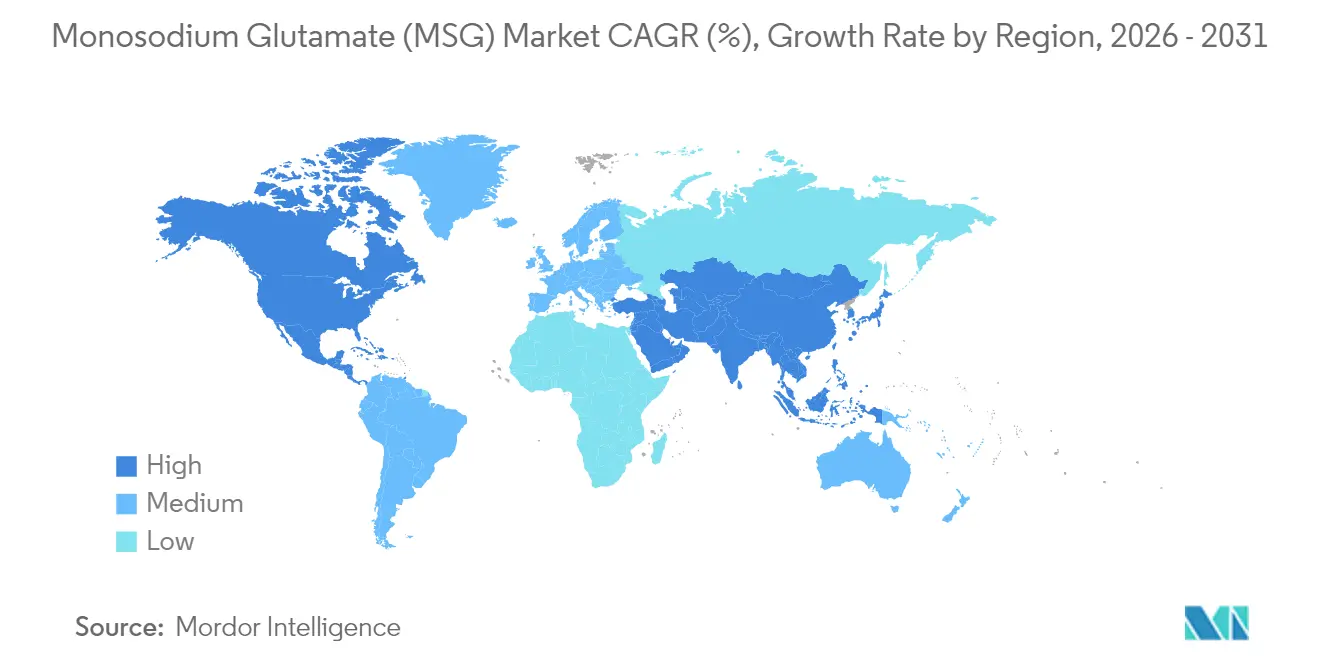

- Por geografía, Asia Pacífico lideró con el 61,55% de la participación del mercado de GMS en 2025, mientras que se prevé que América del Norte se expanda a una CAGR del 6,21% hasta 2031

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de glutamato monosódico (GMS)

Análisis del impacto de los impulsores*

| Impulsores | Impacto (~)% en el pronóstico de CAGR | Relevancia geográfica | Cronograma de impacto |

|---|---|---|---|

| Creciente aplicación del GMS en diversos productos alimentarios | +1.2% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente sustitución de la sal por GMS en reformulaciones de reducción de sodio | +1.5% | América del Norte y la UE, con expansión hacia centros urbanos de Asia Pacífico | Largo plazo (≥ 4 años) |

| Aumento del ingreso disponible en mercados emergentes | +1.0% | Global, liderado por mercados desarrollados con mandatos regulatorios | Largo plazo (≥ 4 años) |

| Avances tecnológicos en la producción | +0.8% | Núcleo de Asia Pacífico, con expansión hacia mercados emergentes | Mediano plazo (2-4 años) |

| Expansión de la industria de servicios de alimentación | +1.1% | Global, liderado por la recuperación de América del Norte y Europa | Corto plazo (≤ 2 años) |

| Rentabilidad en la mejora del sabor | +0.6% | Global, particularmente en mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente aplicación del GMS en diversos productos alimentarios

Los fabricantes están incorporando estratégicamente el GMS para responder a las demandas de los consumidores de sabores mejorados, al tiempo que mantienen las prioridades nutricionales. Los procesadores de alimentos utilizan el GMS no solo para potenciar los sabores, sino también para reducir el contenido de sodio hasta en un 30% en productos reformulados, lo que proporciona una ventaja competitiva en mercados con conciencia sanitaria. Investigaciones recientes subrayan la capacidad del GMS para mejorar la palatabilidad de las verduras, lo que permite a los fabricantes aumentar el contenido vegetal en sus productos sin comprometer la satisfacción del consumidor. La aplicación del GMS se ha expandido más allá de su uso tradicional en la cocina asiática hacia categorías alimentarias occidentales convencionales, como comidas listas para consumir, aperitivos y alternativas proteicas de origen vegetal. La clasificación de la GMS por parte de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) como Generalmente Reconocida como Segura (GRAS) ofrece garantías regulatorias, lo que permite a los fabricantes incorporar GMS en nuevas formulaciones de productos sin necesidad de una documentación de seguridad extensa. Los usos emergentes en alimentos funcionales y nutracéuticos indican que el rol del GMS está evolucionando más allá de la mejora del sabor hacia la optimización nutricional, particularmente en productos diseñados para consumidores de mayor edad con sensibilidad gustativa disminuida.

Creciente sustitución de la sal por GMS en reformulaciones de reducción de sodio

Los mandatos de reducción de sodio en los mercados desarrollados están impulsando la demanda de GMS como sustituto directo de la sal. Los organismos reguladores reconocen cada vez más la potenciación del umami, como el GMS, como una estrategia viable de salud pública. Los objetivos de reducción de sodio de la Organización Mundial de la Salud, junto con los requisitos de etiquetado en el frente del envase, están impulsando a los fabricantes de alimentos a reformular sus productos. Al incorporar soluciones basadas en GMS, los fabricantes pueden mantener la palatabilidad del producto y, al mismo tiempo, cumplir con los estándares regulatorios. Un estudio clínico de 2024 destaca que las poblaciones vietnamitas que utilizan condimentos ricos en GMS tienen una ingesta de sodio significativamente menor y una presión arterial sistólica reducida en comparación con aquellas que dependen de condimentos tradicionales a base de sal. Esta evidencia fortalece la aceptación del GMS como ingrediente funcional en lugar de un mero potenciador de sabor, creando oportunidades para la sustanciación de declaraciones de propiedades saludables en mercados clave. Desde una perspectiva económica, la adopción del GMS es ventajosa, ya que permite a los fabricantes cumplir los objetivos de reducción de sodio sin costosas sustituciones de ingredientes ni reformulaciones complejas. Además, las tecnologías avanzadas de producción enzimática permiten ahora a los procesadores de alimentos producir ácido glutámico en sus propias instalaciones, ofreciendo alternativas de etiquetado limpio que se alinean con las preferencias de los consumidores y ofrecen la misma mejora del umami.

Cambio hacia formulaciones de alimentos con bajo contenido en sodio

El cambio global hacia formulaciones de alimentos con bajo contenido en sodio marca una transformación significativa en la industria, impulsada por la creciente evidencia que vincula la alta ingesta de sodio con las enfermedades cardiovasculares y las presiones regulatorias de las autoridades sanitarias de todo el mundo. Los fabricantes de alimentos están reconociendo que los métodos tradicionales de reducción de sodio a menudo comprometen el sabor, lo que crea oportunidades para las soluciones basadas en GMS que mantienen el sabor y cumplen los objetivos nutricionales. Estudios recientes sobre la reformulación de condimentos revelan que los ingredientes microencapsulados pueden reducir el sodio entre un 25% y un 52% sin afectar la calidad sensorial, con el GMS desempeñando un papel fundamental en la preservación de los sabores umami que los consumidores asocian con experiencias gustativas agradables. Los marcos regulatorios, como las directrices de reducción de sodio de la Unión Europea e iniciativas similares en América del Norte, apoyan la adopción del GMS como solución práctica para lograr el cumplimiento normativo sin socavar la viabilidad comercial. En los segmentos de alimentos premium, las credenciales de bajo contenido en sodio se comercializan cada vez más como diferenciadores clave, con consumidores dispuestos a pagar un precio superior que compensa los costes de reformulación y sustitución de ingredientes. Esta tendencia se extiende también a las aplicaciones de servicios de alimentación, donde los restaurantes y los proveedores institucionales de alimentos buscan atender a los consumidores con conciencia sanitaria, manteniendo al mismo tiempo la consistencia del sabor y la eficiencia operativa en sus menús.

Rentabilidad en la mejora del sabor

La superior relación coste-rendimiento del GMS en comparación con las tecnologías alternativas de mejora del sabor crea ventajas competitivas sostenibles para los fabricantes de alimentos que operan bajo presión de márgenes derivada de la inflación y las disrupciones en la cadena de suministro. El análisis económico revela que el GMS ofrece una mejora del umami equivalente a aproximadamente un 60% menos de coste por porción en comparación con las alternativas de sabor natural, lo que permite a los fabricantes mantener la calidad del producto gestionando la inflación de los costes de insumos. La estabilidad del ingrediente y su vida útil prolongada reducen los costes de mantenimiento de inventario y la generación de residuos, creando beneficios económicos adicionales que se acumulan con el tiempo en entornos de producción de alto volumen. Los procesadores de alimentos de pequeña escala adoptan cada vez más formulaciones basadas en GMS para competir con los fabricantes más grandes que se benefician de economías de escala en la adquisición de ingredientes y la eficiencia del procesamiento. Las variaciones de precios regionales crean oportunidades de arbitraje para los fabricantes con configuraciones flexibles de cadena de suministro, especialmente a medida que las medidas antidumping sobre el GMS chino generan disparidades de precios en los mercados geográficos, Registro Federal[1]Registro Federal, "Monosodium Glutamate From the People's Republic of China: Preliminary Affirmative Determination of Circumvention", www.federalregister.gov. El desarrollo de sistemas de condimentos basados en GMS reduce la necesidad de perfiles de sabor complejos que requieren múltiples ingredientes, simplificando la gestión de la cadena de suministro y reduciendo los costes de formulación para los fabricantes de alimentos.

Análisis del impacto de las restricciones*

| Restricciones | Impacto (~)% en el pronóstico de CAGR | Relevancia geográfica | Cronograma de impacto |

|---|---|---|---|

| Preocupaciones sanitarias y percepciones negativas | -0.9% | América del Norte y Europa, impacto limitado en Asia Pacífico | Largo plazo (≥ 4 años) |

| Políticas regulatorias estrictas | -0.6% | UE y América del Norte, con expansión hacia mercados en desarrollo | Mediano plazo (2-4 años) |

| Disponibilidad de alternativas naturales | -0.4% | Global, más fuerte en segmentos premium | Mediano plazo (2-4 años) |

| Volatilidad de los precios de las materias primas | -0.7% | Global, afectando particularmente a los segmentos sensibles al coste | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones sanitarias y percepciones negativas

A pesar de que existe una amplia validación científica, persisten los conceptos erróneos de los consumidores sobre la seguridad del GMS, lo que limita su penetración en el mercado en las regiones occidentales, donde las preferencias por el etiquetado limpio influyen fuertemente en las decisiones de compra. Las asociaciones industriales lideran iniciativas de educación al consumidor, pero enfrentan desafíos significativos para combatir la desinformación difundida a través de las redes sociales y campañas anti-GMS respaldadas por celebridades, muchas de las cuales carecen de credibilidad científica. Los segmentos de alimentos premium muestran una resistencia notable al GMS, ya que los consumidores a menudo lo asocian con alimentos procesados de menor calidad, ignorando su capacidad para mejorar los perfiles nutricionales al reducir el contenido de sodio. Este problema se complica aún más en los sectores de alimentos orgánicos y naturales, donde las definiciones regulatorias pueden excluir al GMS, aunque se produzca mediante procesos de fermentación natural similares a los de otros ingredientes aceptados. Para hacer frente a estos desafíos, los fabricantes de alimentos están adoptando cada vez más estrategias alternativas de etiquetado, como 'extracto de levadura' o sabores naturales,

para proporcionar mejora del umami sin provocar reacciones negativas en los consumidores. Sin embargo, estas estrategias a menudo conllevan mayores costes de formulación y una mayor complejidad.

Políticas regulatorias estrictas

En diversas jurisdicciones, la evolución de las regulaciones de seguridad alimentaria y los requisitos de etiquetado crean un panorama de cumplimiento normativo complejo. Este desafío es particularmente pronunciado para los fabricantes de GMS más pequeños y los procesadores de alimentos con experiencia regulatoria limitada. Por ejemplo, la Unión Europea[2]Parlamento Europeo y Consejo, "Reglamento 1333/2008 sobre aditivos alimentarios", europa.eu requiere una documentación exhaustiva y una reevaluación periódica para las aplicaciones de GMS. Según el Parlamento Europeo y el Consejo, estos requisitos generan costes de cumplimiento continuos, que los fabricantes más grandes con equipos regulatorios dedicados están mejor equipados para gestionar. Además, las incertidumbres en la cadena de suministro derivan de investigaciones antidumping y disputas comerciales. Un ejemplo destacado es la investigación en curso del Departamento de Comercio de los Estados Unidos sobre las importaciones de GMS de Malasia, según lo informado por el Registro Federal, lo que complica las estrategias de aprovisionamiento a largo plazo para los fabricantes de alimentos. A medida que los mercados emergentes adoptan cada vez más los estándares regulatorios occidentales, los fabricantes de GMS que buscan expansión geográfica enfrentan obstáculos adicionales de cumplimiento normativo. Por ejemplo, la Autoridad de Normas y Seguridad Alimentaria de India impone restricciones al uso de GMS en categorías alimentarias específicas, como pastas y fideos. Estas variaciones regulatorias regionales no solo restringen el acceso al mercado, sino que también requieren la reformulación de productos. Si bien las certificaciones como halal, kosher y orgánico añaden complejidad y costes a los procesos de producción, también crean oportunidades para acceder a mercados premium para los fabricantes que cumplen con dichas certificaciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por forma de producto: El dominio del polvo se enfrenta a la innovación en encapsulación

Los productos en polvo/cristalinos mantuvieron el 51,67% de la participación del mercado de GMS en 2025, respaldados por líneas de producción consolidadas durante décadas y la simple compatibilidad en mezclas secas en fideos instantáneos, cubitos de caldo y condimentos para aperitivos. Las plantas de condimentos que invirtieron hace décadas en sistemas de transporte de polvo enfrentan costes de cambio latentes que refuerzan el liderazgo del polvo. Los gránulos sirven a envases minoristas de nicho donde las señales visuales y la disolución controlada son importantes, mientras que las formulaciones líquidas emergentes atraen a las cocinas centralizadas que avanzan hacia la automatización con dispensación por bombeo.

Los formatos microencapsulados avanzan rápidamente con una CAGR del 5,12% debido a los límites mandatados de exposición al polvo en panaderías industriales y plantas cárnicas. La encapsulación también permite una liberación escalonada que preserva el umami durante el procesamiento a alta temperatura o con alto contenido de sal, una característica crucial para sopas en conserva y carnes enlatadas. Aunque el GMS encapsulado tiene un precio superior, los procesadores compensan ese incremento al reducir el desperdicio de sabor y mejorar la estabilidad del producto a lo largo de las cadenas de suministro.

Por aplicación: El procesamiento de alimentos lidera mientras los servicios de alimentación aceleran

En 2025, se proyecta que los fabricantes de procesamiento de alimentos contribuirán con el 47,85% de la demanda de GMS, aprovechando su rentabilidad y versatilidad. El GMS se utiliza en una amplia gama de productos, incluidos fideos, sopas, productos cárnicos y condimentos. A medida que el consumo de estos productos aumenta, las aplicaciones también se incrementan. Según los datos del Departamento de Medioambiente, Alimentación y Asuntos Rurales (DEFRA) de 2023, el consumo promedio de sopa por persona y por semana en el Reino Unido fue de 59 gramos. Su experiencia en la aplicación de ingredientes y sus eficientes cadenas de suministro proporciona una ventaja competitiva sostenible. Dentro del segmento de procesamiento de alimentos, los fideos y las sopas emergen como el mayor subsegmento, destacando la importancia tradicional del GMS en la cocina asiática y su papel fundamental en los productos alimentarios instantáneos que requieren intensidad de sabor y estabilidad en el almacenamiento. Además, los productos cárnicos utilizan cada vez más el GMS para mejorar los perfiles de umami mientras reducen el contenido de sodio, alineándose con los estándares regulatorios y las tendencias de salud de los consumidores.

Los servicios de alimentación y los restaurantes de servicio rápido están experimentando el crecimiento más rápido en las aplicaciones de GMS, con una CAGR del 6,05%. Este crecimiento está impulsado por la recuperación posterior a la pandemia y el enfoque de la industria en garantizar la consistencia del sabor en múltiples ubicaciones y métodos de preparación. Los operadores de restaurantes reconocen cada vez más la capacidad del GMS para mejorar la calidad percibida de los alimentos mientras gestionan los costes de los ingredientes. Esto es particularmente significativo a medida que la escasez de mano de obra impulsa una mayor dependencia de los procesos de preparación estandarizados. En el segmento doméstico/venta minorista, el uso del GMS está aumentando debido a la creciente conciencia de los consumidores sobre los sabores umami y el incremento de la cocina en el hogar. Sin embargo, el crecimiento en este segmento está limitado por las persistentes percepciones negativas de ciertos grupos demográficos. Mientras tanto, los piensos animales y las aplicaciones farmacéuticas están emergiendo como oportunidades prometedoras para el GMS, que requieren altos niveles de pureza y consistencia. Estas demandas especializadas justifican precios superiores, compensando los menores volúmenes de ventas. Los fabricantes de alimentos para mascotas, en particular, valoran el GMS por su capacidad para mejorar la palatabilidad, alineándose con la tendencia de los dueños de mascotas que priorizan la nutrición y el sabor en las categorías de productos premium.

Análisis geográfico

La comandante participación del 61,55% de Asia Pacífico refleja las economías de escala en las plantas de fermentación, la abundancia de materias primas de maíz y la profunda dependencia culinaria de los condimentos de umami. China sigue siendo el núcleo de producción a pesar de los ciclos de exceso de oferta que presionan los precios; sin embargo, las inversiones que fluyen hacia Kazajistán y Vietnam marcan un impulso de diversificación diseñado para amortiguar las fricciones comerciales. Japón canaliza la investigación y el desarrollo hacia líneas de GMS de bajo carbono verificadas por auditorías del ciclo de vida, lo que permite precios superiores en los programas de venta minorista ecológicamente sensibles de la Unión Europea. El sudeste asiático experimenta una aceleración de la demanda a medida que el aumento de los ingresos impulsa el consumo de fideos instantáneos y aperitivos, manteniendo la capacidad regional ajustada.

La conversión de América del Norte del escepticismo a la adopción está en marcha. Las cadenas de supermercados aceptan cada vez más comidas preparadas con GMS formulado después de que los reformuladores demuestren reducciones de sodio del 20 al 30% sin pérdida sensorial. Los hallazgos sobre la elusión de antidumping contra los transbordos malasios llevaron a Ajinomoto a aumentar la producción nacional, lo que señala confianza en que la demanda local se mantendrá sólida. Mientras tanto, la adopción en los servicios de alimentación se dispara a medida que las cadenas de cocina panasiática expanden su presencia, creando un ciclo de retroalimentación de familiaridad con el menú que erosiona la desconfianza del consumidor.

La narrativa del GMS en Europa gira en torno al rigor del cumplimiento normativo y al escrutinio del consumidor. La investigación de la Comisión Europea de 2024 sobre las importaciones malasias subraya una postura comercial vigilante, aunque al mismo tiempo proporciona espacio para los formuladores por contrato radicados en la Unión Europea, libres de derechos antidumping. Las marcas orgánicas/artesanales premium a veces evitan el GMS, pero los procesadores de gama media adoptan formas encapsuladas que superan los umbrales más estrictos de polvo en el lugar de trabajo. Los procesadores sudamericanos se aprovechan de los competitivos costes del maíz, aunque los vientos en contra inflacionarios y las fluctuaciones del tipo de cambio complican las decisiones de inversión en bienes de capital. Los mercados de Oriente Medio y África son incipientes, pero atractivos; la rápida expansión del comercio minorista urbano está abriendo nuevos espacios en los estantes para los alimentos de conveniencia enriquecidos con GMS, especialmente en los estados del Consejo de Cooperación del Golfo interesados en la cocina internacional.

Panorama competitivo

El mercado de glutamato monosódico obtiene una puntuación de 7/10 en concentración, con los principales especialistas en fermentación controlando una participación elevada gracias a la escala, las cadenas de suministro integradas y el conocimiento regulatorio. La planificada venta de la unidad de biológicos por USD 4.000 millones de CJ CheilJedang ilustra la reasignación de activos hacia GMS y aminoácidos de mayor margen y específicos para cada aplicación. Meihua Holdings aprovecha los portafolios certificados de carbono reducido para satisfacer las demandas de responsabilidad ambiental, social y de gobernanza (ESG) de los clientes occidentales, asegurando contratos a largo plazo a precios elevados. Ajinomoto ancla la resiliencia regional a través de inversiones incrementales en plantas en los Estados Unidos y Malasia, al tiempo que defiende los mercados domésticos mediante peticiones comerciales que limitan las importaciones a precios inferiores.

Los nuevos entrantes en espacios en blanco se centran en sistemas de glutamato natural o derivado enzimáticamente para aprovechar los precios superiores del etiquetado limpio; sin embargo, las economías de escala y los portafolios de patentes en torno a la encapsulación a menudo obstaculizan el ascenso rápido. Las alianzas estratégicas -en particular la adquisición de Flavor Producers por USD 300 millones por parte de Glanbia- señalan que las casas de ingredientes más amplias están apuntando a capacidades de umami para completar portafolios de sabor holísticos. La seguridad del suministro ha pasado a un primer plano desde los cuellos de botella de la era del COVID-19; las plantas diversificadas en Hungría, Dakota del Sur y futuros centros de Asia Central tienen como objetivo comprimir los plazos de entrega y amortiguar el impacto arancelario.

Las tácticas competitivas giran cada vez más en torno a los sistemas de entrega protegidos por propiedad intelectual, el posicionamiento de marca ESG y la fabricación de proximidad, en lugar de la capacidad bruta. Las patentes de encapsulación elevan las barreras de diferenciación funcional, mientras que los proyectos de trazabilidad en cadena de bloques aseguran a los clientes finales un abastecimiento ético. En conjunto, el panorama favorece a los titulares que pueden ejercer su capacidad de compra de materias primas, innovar en la sostenibilidad de los procesos y navegar hábilmente por los regímenes aduaneros.

Líderes de la industria del glutamato monosódico (GMS)

Fufeng Group

Meihua Holdings Group Co., Ltd

Gremount International Co.,Ltd

Cargill Inc.

Ajinomoto Co. Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en la industria

- Agosto de 2024: Marubeni Corporation adquirió acciones adicionales en AIG Asia Ingredients Corporation, un proveedor clave de ingredientes alimentarios vietnamitas que experimenta un rápido crecimiento, opera un centro de innovación para satisfacer la demanda de los consumidores de alimentos convenientes y saludables, y apoya su estrategia de crecimiento en la expansión del mercado alimentario del sudeste asiático

- Abril de 2024: Glanbia PLC acordó adquirir Flavor Producers LLC por una contraprestación inicial de USD 300 millones, una plataforma líder de sabores en los Estados Unidos especializada en ingredientes orgánicos y naturales que se alinea con la estrategia de Glanbia de mejorar las ofertas de sabor dentro de su negocio de Soluciones Nutricionales que atiende a las principales empresas de bienes de consumo masivo y marcas emergentes

- Febrero de 2024: Ajinomoto Co. Inc. ha ampliado su brazo de capital de riesgo corporativo (CVC) con una nueva sede en los Estados Unidos para hacer crecer sus inversiones en empresas de los Estados Unidos y a nivel global. La empresa es conocida por su glutamato monosódico, posee una marca de cosméticos, Jino, y es activa en los campos de los materiales médicos y electrónicos.

- Octubre de 2023: Ningxia Eppen Biotech Co. Ltd invirtió USD 600 millones en la producción de aminoácidos en Brasil. El objetivo principal de este proyecto es lograr una producción anual de aproximadamente 350 mil toneladas de diferentes aminoácidos, incluido el GMS, así como subproductos que totalizan aproximadamente 200 mil toneladas. Se espera que esta iniciativa genere alrededor de mil oportunidades de empleo.

Alcance del informe global del mercado de glutamato monosódico (GMS)

El glutamato monosódico (GMS) es un potenciador del sabor que se añade frecuentemente a los alimentos de restaurantes, verduras enlatadas, sopas, embutidos y otros alimentos.

El mercado global de glutamato monosódico (GMS) está segmentado por aplicación en fideos, sopas y caldos, productos cárnicos, condimentos y aderezos, y otras aplicaciones. Otras aplicaciones del GMS incluyen otros alimentos salados como salsas y aperitivos/comidas. En términos geográficos, el mercado está segmentado en América del Norte, Europa, Asia Pacífico, América del Sur, y Oriente Medio y África. Para cada segmento, el tamaño y las previsiones del mercado se realizaron en función del valor (USD).

| En polvo/Cristalino |

| Gránulos |

| Microencapsulado (bajo en polvo) |

| Soluciones líquidas de GMS |

| Procesamiento de alimentos | Fideos, sopas y caldos |

| Productos cárnicos | |

| Condimentos y aderezos | |

| Salsas y condimentos | |

| Otros | |

| Servicios de alimentación/Restaurantes de servicio rápido y catering | |

| Hogar/Venta minorista | |

| Piensos animales y alimentos para mascotas | |

| Productos farmacéuticos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Resto de Europa | |

| Asia Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Resto de Asia Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio y África |

| Por forma de producto | En polvo/Cristalino | |

| Gránulos | ||

| Microencapsulado (bajo en polvo) | ||

| Soluciones líquidas de GMS | ||

| Por aplicación | Procesamiento de alimentos | Fideos, sopas y caldos |

| Productos cárnicos | ||

| Condimentos y aderezos | ||

| Salsas y condimentos | ||

| Otros | ||

| Servicios de alimentación/Restaurantes de servicio rápido y catering | ||

| Hogar/Venta minorista | ||

| Piensos animales y alimentos para mascotas | ||

| Productos farmacéuticos | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Resto de Asia Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el informe

¿Cuál es la valoración actual del mercado de GMS?

El tamaño del mercado de GMS asciende a USD 6,68 mil millones en 2026 y se proyecta que alcanzará USD 8,31 mil millones en 2031.

¿Qué región está experimentando la expansión más rápida en el consumo de GMS?

América del Norte lidera el crecimiento con una CAGR del 6,21% hasta 2031, impulsada por los mandatos de reducción de sodio y la recuperación de los servicios de alimentación.

¿Qué forma de producto de GMS está creciendo más rápidamente?

El GMS microencapsulado es la forma de más rápido crecimiento, registrando una CAGR del 5,12% gracias a los beneficios de control del polvo y liberación controlada.

¿Cómo ayuda el GMS a reducir el sodio en los alimentos procesados?

Reemplazar parte de la sal por GMS preserva el sabor mientras reduce el sodio total hasta en un 30%, lo que ayuda a las marcas a cumplir con las regulaciones de etiquetado cada vez más estrictas.

Última actualización de la página el: