Tamaño y participación del mercado de silicato de sodio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 8.79 Millones de toneladas |

| Volumen del Mercado (2031) | 11.12 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 4.80% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de silicato de sodio por Mordor Intelligence

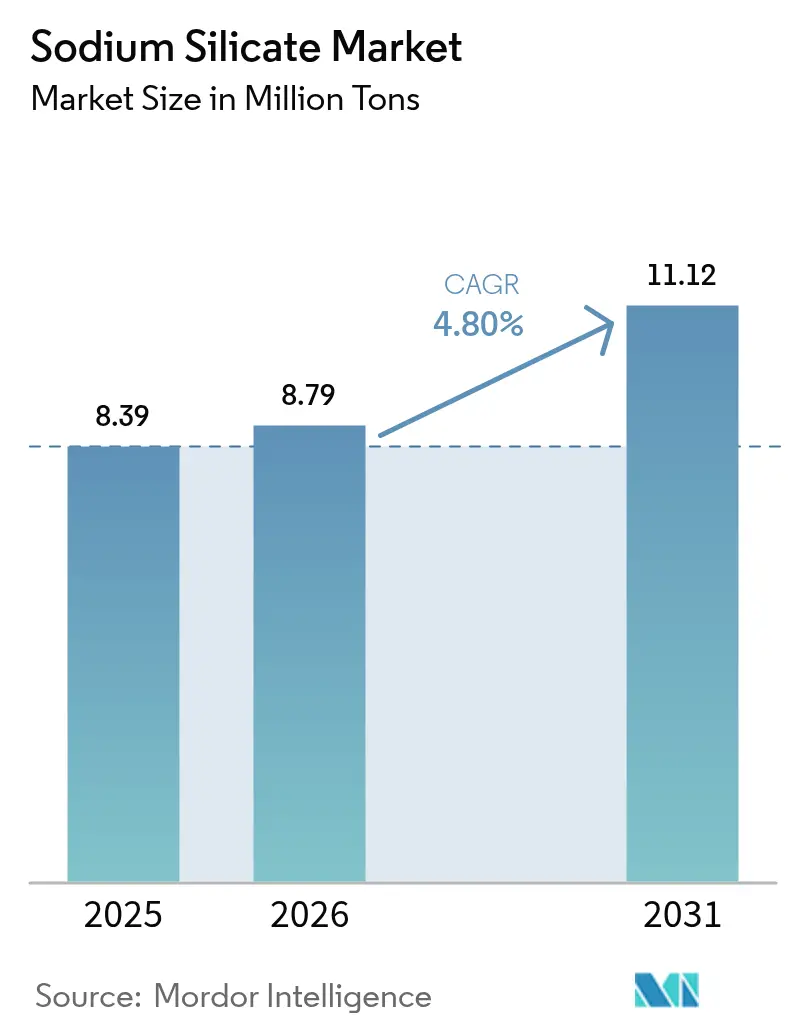

Se espera que el tamaño del mercado de silicato de sodio crezca de 8,39 millones de toneladas en 2025 a 8,79 millones de toneladas en 2026, y se prevé que alcance 11,12 millones de toneladas en 2031 a una CAGR del 4,8% durante el período 2026-2031. La expansión refleja la creciente relevancia del producto químico en aplicaciones que favorecen la fabricación eficiente en el uso de recursos y las prácticas de economía circular. La mayor adopción en formulaciones de detergentes, sistemas adhesivos avanzados y materiales de construcción bajos en carbono sustenta el crecimiento en volumen, mientras que la demanda de grados de alta pureza eleva la trayectoria general del valor. La diferenciación competitiva depende de la automatización de procesos, la personalización de productos y la integración vertical, lo que permite a los principales proveedores mantener márgenes sólidos a pesar de las fluctuaciones en los precios de las materias primas. El endurecimiento regulatorio en las principales economías profundiza la ventaja competitiva de los productores con sólido respaldo de capital que pueden cumplir con estándares más estrictos de efluentes y seguridad laboral; sin embargo, estas mismas normativas también catalizan la innovación en formulaciones ecológicas y el reciclaje de circuito cerrado.

Conclusiones clave del informe

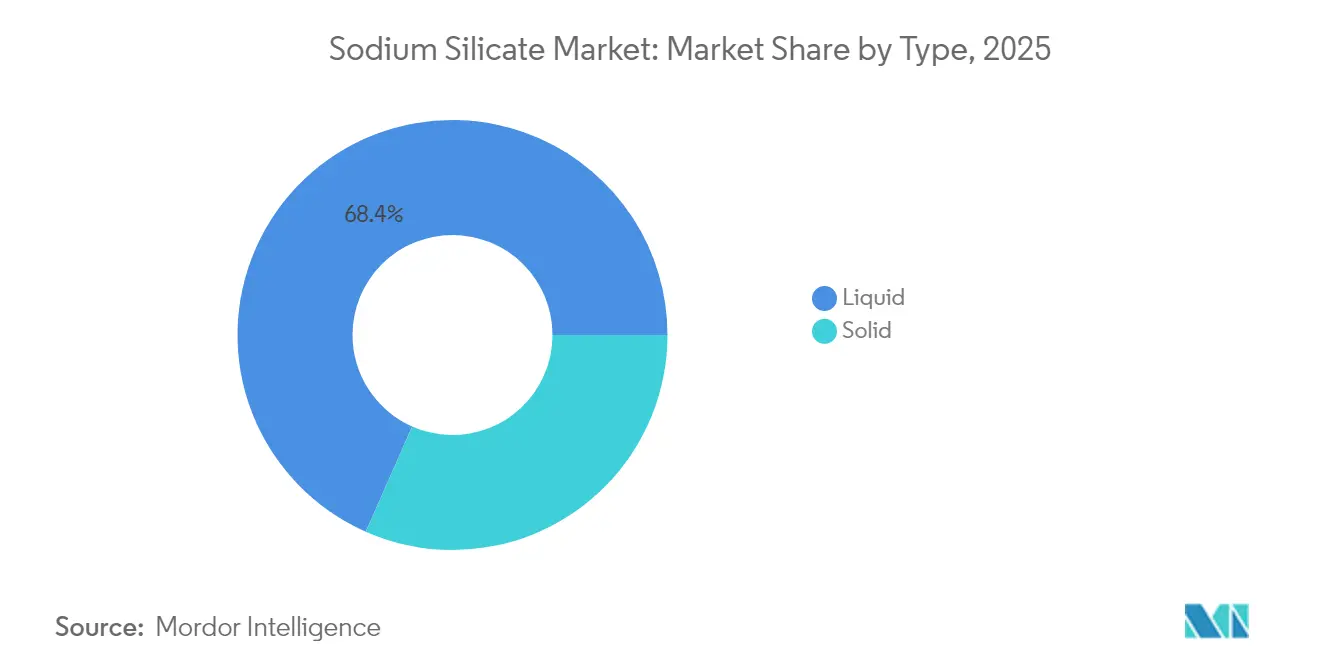

- Por tipo, el silicato de sodio líquido representó el 68,39% de la participación del mercado de silicato de sodio en 2025. Además, se prevé que el silicato de sodio líquido crezca a una CAGR del 5,05% hasta 2031.

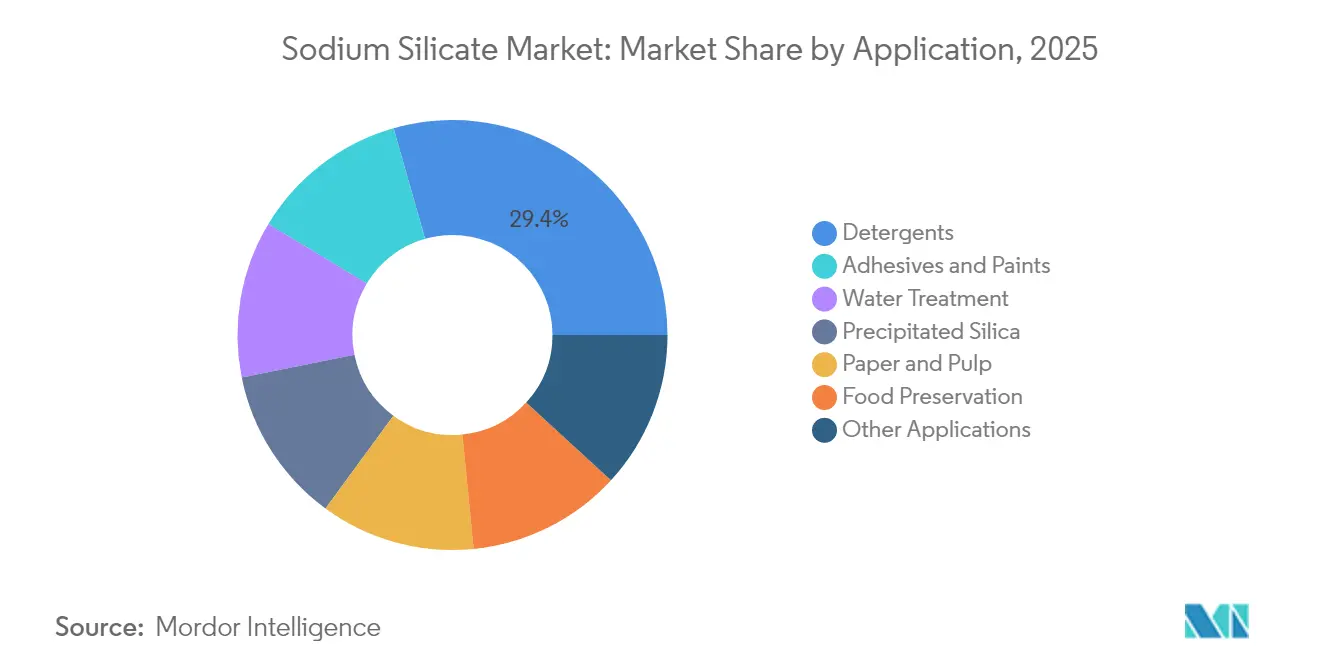

- Por aplicación, el segmento de detergentes representó una participación del 29,42% del tamaño del mercado de silicato de sodio en 2025. Por aplicación, se espera que los adhesivos y pinturas registren la CAGR más alta del 5,39% hasta 2031.

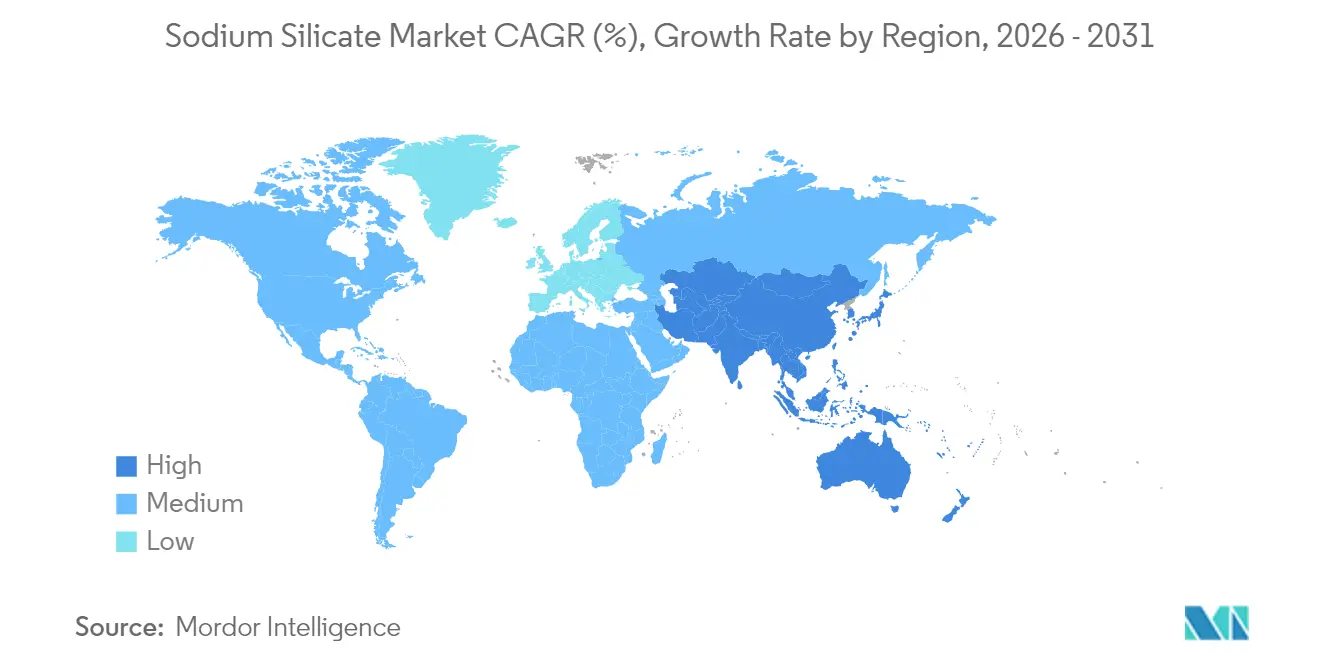

- Por geografía, la región de Asia-Pacífico lideró con una participación en volumen del 42,12% en 2025; se prevé que se expanda a una CAGR del 5,70% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de silicato de sodio

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Demanda creciente de reciclaje de papel de desecho | +0.8% | Global, concentrada en América del Norte y Europa | Mediano plazo (2-4 años) |

| Uso creciente de sílice precipitada en neumáticos "verdes" | +1.2% | Global, liderada por los centros automotrices de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Crecimiento de detergentes en polvo en economías de bajos ingresos | +0.9% | Asia-Pacífico, Oriente Medio y África | Corto plazo (≤ 2 años) |

| Adopción rápida a escala industrial del cemento geopolímero | +1.1% | Global, adopción temprana en Australia y Europa | Largo plazo (≥ 4 años) |

| Impulso de la economía circular para el reciclaje de vidrio en circuito cerrado | +0.7% | Europa, América del Norte, expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda creciente de reciclaje de papel de desecho

Los mandatos gubernamentales para exigir mayor contenido reciclado en los empaques aceleran el uso del silicato de sodio en los procesos de destintado por flotación[1]"Mayor brillo en pulpas destintadas," BioResources, bioresources.ca. Los molinos modernos consumen entre 8 y 12 kg de silicato de sodio por tonelada de papel recuperado, y el control de la alcalinidad del producto químico impide la reaglomeración de partículas de tinta, lo que permite a las imprentas cumplir con los exigentes estándares de brillo y limpieza. La demanda se intensifica a medida que la sustitución del plástico impulsa una mayor necesidad de fibra, especialmente en Europa, donde la Directiva sobre plásticos de un solo uso lleva a los convertidores a migrar hacia formatos basados en papel. Los proveedores capaces de entregar grados de control de pH consistentes aseguran contratos a largo plazo con grupos papeleros integrados.

Uso creciente de sílice precipitada en neumáticos "verdes"

Cada tonelada de sílice precipitada requiere aproximadamente 1,3 toneladas de silicato de sodio como materia prima, lo que genera un efecto de arrastre directo a medida que los fabricantes de neumáticos reducen la resistencia al rodamiento para cumplir con las normas de etiquetado de eficiencia de combustible en evolución. Los grados de silicato de sodio de alta pureza con relaciones silicio-sosa estrechas alcanzan precios premium porque producen sílice con área superficial y porosidad controladas, parámetros críticos para los neumáticos de vehículos eléctricos de próxima generación. Las adiciones de capacidad en el Sudeste Asiático refuerzan el impulso de la demanda regional.

Crecimiento de detergentes en polvo en economías de bajos ingresos

Los productos de lavandería en polvo siguen siendo la opción de valor en las economías emergentes. Los formuladores locales mantienen los niveles de inclusión de silicato de sodio entre el 8% y el 15% para maximizar la eficiencia de secuestración y anticohesión en climas húmedos. A medida que la urbanización impulsa la penetración minorista, los acuerdos de suministro estipulan cada vez más grados de silicato granular adaptados para operaciones de secado por aspersión a alta velocidad, lo que garantiza polvos detergentes de flujo libre en los estantes de las tiendas.

Adopción rápida a escala industrial del cemento geopolímero

Los proyectos piloto de infraestructura financiados por los gobiernos en Australia y la Unión Europea presentan concreto geopolímero que reduce el CO₂ del ciclo de vida hasta en un 80% en comparación con el cemento Portland. El silicato de sodio actúa como el activador alcalino primario, disolviendo los precursores aluminosilicatos a temperaturas ambiente y permitiendo un desarrollo rápido de la resistencia. Se espera que los objetivos de contratación pública de materiales de construcción bajos en carbono consoliden la demanda estructural durante la próxima década.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Peligros para la salud y la seguridad de los silicatos de alto contenido alcalino | -0.60% | Global, aplicación más estricta en mercados desarrollados | Corto plazo (≤ 2 años) |

| Volatilidad en los precios de la ceniza de sosa | -0.90% | Global, impacto agudo en regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Endurecimiento de los límites de descarga de efluentes de la UE sobre la lejía de silicato | -0.80% | Europa | Mediano plazo (2-4 años) |

| Amenaza competitiva de los aglutinantes de base biológica en núcleos de fundición | -0.50% | Global, penetración inicial en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Peligros para la salud y la seguridad de los silicatos de alto contenido alcalino

Los organismos reguladores clasifican el silicato de sodio concentrado como corrosivo, lo que lleva a límites de exposición laboral más estrictos y a mandatos más rigurosos en materia de equipos de protección personal[2]"Sistema de información sobre materiales peligrosos en el lugar de trabajo," Salud Canadá, hwc.gc.ca. Las empresas pequeñas y medianas enfrentan mayores costos de cumplimiento, lo que puede retrasar la adopción en industrias sensibles al precio, como las fundiciones artesanales y los mezcladores de detergentes a microescala. Los grandes productores que incorporan sistemas avanzados de manejo en circuito cerrado y monitoreo remoto protegen sus operaciones y su credibilidad ante los clientes intermedios.

Volatilidad en los precios de la ceniza de sosa

La ceniza de sosa representa hasta el 45% del costo de fabricación del silicato de sodio. Si bien los precios se suavizaron a finales de 2024, los ciclos históricos muestran repuntes bruscos vinculados a cambios en los precios de la energía y políticas de exportación en las principales naciones productoras. Los compradores bajo contrato añaden cada vez más cláusulas de cobertura a los acuerdos de suministro, pero la compresión de márgenes sigue siendo un riesgo a corto plazo para los productores que no pueden trasladar los aumentos de costos a los usuarios finales. La diversificación geográfica del abastecimiento de ceniza de sosa ocupa un lugar creciente en las agendas de los directorios de Europa y América del Sur.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: los grados líquidos amplían su ventaja

Los productos líquidos controlaron el 68,39% del mercado de silicato de sodio en 2025 y se proyecta que se expandan a una CAGR del 5,05% hasta 2031. Los sistemas de alimentación automatizados en las plantas de tratamiento de agua favorecen la química líquida porque eliminan el retraso en la disolución y permiten un control de dosificación más preciso. Las innovaciones de los grados concentrados de 50° Baumé ofrecen un ahorro del 25% en fletes al tiempo que conservan la reactividad, un beneficio que resuena entre los fabricantes de detergentes orientados a la exportación. Las formas de cuentas sólidas y en polvo mantienen relevancia donde la vida útil en almacén, el almacenamiento remoto o la ultra alta alcalinidad son primordiales, aunque la brecha de valor se estrecha a medida que los líquidos optimizados logísticamente capturan territorio incremental.

Los fabricantes utilizan la filtración por membrana para ajustar con precisión las relaciones sílice-sosa en los grados líquidos, lo que resulta en intermedios adaptados al rendimiento para sílice precipitada de alta pureza y aplicaciones adhesivas especializadas. Esta capacidad intensiva en maquinaria crea barreras tecnológicas de entrada, particularmente en regiones donde los servicios públicos y la mano de obra calificada son escasos. La amplitud de la cartera en líquidos explica por qué los proveedores integrados mantienen márgenes de EBITDA más altos y aseguran acuerdos de suministro a largo plazo con empresas multinacionales de bienes de consumo de rápida rotación.

Nota: Las participaciones de todos los segmentos individuales están disponibles tras la compra del informe

Por aplicación: liderazgo de los detergentes con aceleración de los adhesivos

Los detergentes aportaron el 29,42% de la demanda total en 2025, lo que se traduce en 2,47 millones de toneladas de silicato de sodio como materia prima. El crecimiento sigue vinculado a la expansión de la clase media en el Sur y Sudeste Asiático, donde los consumidores sensibles al precio priorizan las formulaciones en polvo. Mientras tanto, se prevé que el segmento de adhesivos y pinturas crezca a una CAGR del 5,39%, impulsado por proyectos de infraestructura que especifican adhesivos minerales por su resistencia al fuego y por talleres de carrocería automotriz que migran a pinturas de base vidrio soluble para sustratos ligeros.

La producción de sílice precipitada sigue siendo una sólida corriente de consumo a medida que los fabricantes mundiales de neumáticos se alinean con las calificaciones más estrictas de eficiencia de combustible. Las empresas de servicios de tratamiento de agua adoptan mezclas de silicato para la inhibición de la corrosión en redes de distribución envejecidas, una tendencia reforzada por los presupuestos federales de infraestructura. La conservación de alimentos, aunque es un nicho, gana impulso a medida que los estudios revelan hasta un 79,7% de inhibición fúngica en maíz almacenado a una dosis de 100 mM de silicato de sodio. En general, la creciente diversidad de usos finales amortigua la demanda frente a las oscilaciones cíclicas en cualquier segmento de aplicación individual.

Nota: Las participaciones de todos los segmentos individuales están disponibles tras la compra del informe

Análisis geográfico

La región de Asia-Pacífico representa la mayor participación del consumo global, con un 42,12% en 2025. Los productores domésticos en China, incluidas instalaciones como la planta de 300.000 toneladas de Taicang Sinoch, se integran hacia atrás desde la ceniza de sosa hasta los silicatos sólidos y líquidos, apoyando las exportaciones en todo el Sudeste Asiático. La industria de detergentes de India acelera la instalación de torres de secado por aspersión que dependen del control de dosificación de silicato líquido, mientras que Australia fomenta la adopción temprana del cemento geopolímero en proyectos de transporte financiados por el gobierno.

La demanda en América del Norte se beneficia del gasto federal en actualizaciones de infraestructura hídrica que especifican inhibidores de corrosión a base de silicato. Los operadores de cuencas de esquisto utilizan el silicato de sodio como aditivo para fluidos de perforación que estabiliza las formaciones de arcilla, manteniendo el consumo regional estable incluso cuando el recuento total de plataformas de perforación fluctúa. Los volúmenes de grados electrónicos de alta calidad se concentran a lo largo del corredor de semiconductores de la Costa Oeste, donde los grados de alta pureza apoyan la fabricación de vidrio sin arañazos.

Europa mantiene una orientación de calidad sobre cantidad. Las normas más estrictas de descarga de efluentes bajo la Directiva Marco del Agua aumentan los costos de cumplimiento, pero también favorecen a los productores equipados con sistemas de reciclaje de agua en circuito cerrado. Las tendencias de consolidación, como la adquisición de los activos de sílice de PPG por parte de Qemetica en noviembre de 2024, ajustan la oferta en las cadenas de valor de sílice precipitada que alimentan principalmente a la industria regional de neumáticos. La demanda de productos químicos para el reciclaje de vidrio en circuito cerrado ancla aún más la estabilidad del volumen.

Análisis de la cadena de valor

La cadena de valor ascendente se sustenta en dos insumos críticos, la arena de sílice de alta pureza y el álcali (principalmente ceniza de sosa, y en algunas rutas sosa cáustica), con la intensidad energética como una palanca clave de costo y riesgo debido a la etapa de fusión a alta temperatura (típicamente entre 1.100 y 1.600 grados C) utilizada para producir vidrio de silicato de sodio que luego se disuelve para elaborar grados líquidos. La volatilidad del costo de la ceniza de sosa es especialmente relevante porque representa una gran parte del costo de fabricación, lo que empuja a los productores hacia la diversificación de materias primas y, cuando es factible, hacia la integración ascendente.

El procesamiento intermedio generalmente convierte el vidrio fundido (casco) en formas comerciales (líquido, perlas, polvos) y cada vez incluye más pasos de purificación y control de proporciones para suministrar intermedios de mayor especificación para sílice precipitada y aplicaciones de grado de desempeño. Aguas abajo, el silicato de sodio se mueve a través de la logística química a granel hacia formuladores de detergentes, fábricas de pulpa y papel (destintado), empresas de servicios de agua (mezclas de control de corrosión), productores de sílice precipitada (cadenas de valor de neumáticos), adhesivos y pinturas, y cerámica, donde actúa como defloculante y aglutinante para mejorar la reología de la suspensión y la resistencia en verde. El impulso derivado de la tecnología en casos de uso avanzados es visible en la I+D de cerámica, incluido un estudio de julio de 2025 que validó un aditivo mixto de fosfato-silicato de sodio (CERADIT+) para la producción de baldosas de piso, vinculando la química del silicato con objetivos de densificación y eficiencia de cocción en operaciones industriales.

Panorama competitivo

El mercado de silicato de sodio está moderadamente concentrado. Las multinacionales como BASF, PQ Corporation y Tokuyama lideran en términos de escala de capacidad, profundidad de I+D y cobertura de soporte técnico, mientras que los especialistas regionales capturan la demanda doméstica de nicho a través de la proximidad y la agilidad en costos. Los actores integrados que poseen activos de materia prima, producción y sílice precipitada aguas abajo disfrutan de sinergias entre segmentos y amortiguan la exposición de márgenes ante las fluctuaciones de la ceniza de sosa. La diversificación geográfica de las instalaciones de fabricación protege contra el riesgo de política comercial y la volatilidad cambiaria.

Líderes de la industria del silicato de sodio

PQ Corporation

QEMETICA

BASF

Nippon Chemical Industrial CO., LTD.

Tokuyama Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La consolidación y la reconfiguración de la cartera en Europa crean espacio para clientes que desean continuidad del suministro, racionalización de grados y servicio técnico en múltiples usos finales. En la práctica, el acuerdo vinculante para que PQ asuma el negocio de silicatos de BASF, incluidos los activos de producción de Dusseldorf/Holthausen, con cierre previsto para la segunda mitad de 2026, puede desencadenar ciclos de recalificación de compras. Esa dinámica tiende a abrir oportunidades de aprovisionamiento para proveedores alternativos y maquila regional a medida que los clientes revisan los requisitos de abastecimiento de detergentes, tratamiento de agua y grados especiales.

Las adiciones de capacidad y la actividad de permisos en India destacan centros de demanda incremental y oportunidades para un suministro localizado que reduzca las cargas de flete y capital de trabajo para grados líquidos. En febrero de 2026, Unison Metals Limited inició la producción comercial en una nueva instalación de silicato de sodio con capacidad de 38.000 TM en Dhamatvan, Ahmedabad, y un proyecto separado de silicato de sodio de 28.800 TMPA en el área industrial de Siyarpali-Mahuapali (Raigarh, Chhattisgarh) recibió el Consentimiento para Establecer en junio de 2026. Junto con estas inversiones, el mercado continúa desarrollando canales de mayor valor donde las especificaciones más estrictas son relevantes, como el silicato de sodio como materia prima para sílice precipitada en neumáticos de menor resistencia a la rodadura y activadores a base de silicato utilizados en pilotos de cemento geopolimérico. Esto respalda la demanda de proporciones personalizadas y sistemas de producción más limpios, no solo volúmenes de tipo commodity.

Desarrollos recientes del sector

- Mayo de 2026: BASF y PQ celebraron un acuerdo vinculante para transferir el negocio de silicatos de BASF a PQ, incluidos los activos de producción en el sitio de Dusseldorf/Holthausen, con cierre previsto para la segunda mitad de 2026. El acuerdo acelera la consolidación en el sector de silicatos europeo y puede modificar la dinámica de contratación para los clientes que dependen de un suministro constante de grado líquido y soporte técnico.

- Febrero de 2026: Unison Metals Limited inició la producción comercial en su nueva instalación de la División de Químicos Especializados en Dhamatvan, Ahmedabad, añadiendo 38.000 TM de capacidad de fabricación de silicato de sodio. La puesta en marcha mejora la disponibilidad local para usuarios indios de detergentes, químicos de construcción e industriales que se benefician de plazos de entrega más cortos para entregas de líquido a granel.

- Noviembre de 2024: Qemetica finalizó la adquisición del negocio de sílice precipitada de PPG Industries, ampliando su presencia aguas abajo vinculada a la materia prima de silicato de sodio. Esta integración vertical estrecha la conexión entre la producción de silicato de sodio y la demanda de la industria de neumáticos de sílice precipitada, fortaleciendo la posición de Qemetica en toda la cadena de silicato a sílice en Europa y América del Norte.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Este mercado abarca el silicato de sodio (a menudo llamado vidrio de agua) vendido en formas sólidas o líquidas y utilizado en aplicaciones industriales donde actúa como aglutinante, generador de estructura (builder) o auxiliar de proceso. Dimensionamos la demanda en las principales industrias consumidoras y regiones utilizando un alcance de producto y un mapeo de uso final coherentes.

Exclusiones del alcance: el dimensionamiento excluye los productos aguas abajo donde el silicato de sodio es solo un insumo incorporado y el producto final se fija en precio y se comercializa por separado (por ejemplo, detergentes terminados o papel).

Descripción general de la segmentación

- Por tipo

- Sólido

- Líquido

- Por aplicación

- Adhesivos y pinturas

- Detergentes

- Conservación de alimentos

- Sílice precipitada

- Papel y pulpa

- Tratamiento de agua

- Otras aplicaciones

- Por geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental establece el contexto base para la producción, el comercio y el movimiento de uso final del silicato de sodio, antes de que los supuestos se pongan a prueba en el campo. Recurrimos a fuentes públicas como la información sobre minerales del USGS, las estadísticas comerciales de UN Comtrade, datos de la Comisión de Comercio Internacional de EE. UU., indicadores industriales de Eurostat y referencias de seguridad y clasificación química como ECHA, que ayudan a alinear definiciones y patrones de uso típicos.

Paralelamente, revisamos informes anuales de empresas, presentaciones a inversores y cobertura periodística confiable para rastrear adiciones de capacidad, comentarios sobre utilización de plantas y dirección de precios. Cuando se dispone de estructura, se utilizan suscripciones a bases de datos pagas para verificaciones de estados financieros de empresas, mapeo de patentes y datos a nivel de envíos de importación y exportación, de modo que los insumos del modelo permanezcan fundamentados. Estas fuentes son ilustrativas y no exhaustivas, y se utilizaron muchas otras referencias públicas durante la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

Las entrevistas primarias ayudan a confirmar qué porción de la demanda de silicato de sodio corresponde a detergentes, pulpa y papel, tratamiento de agua, adhesivos y recubrimientos, y rutas de sílice precipitada, y cómo cambia esta combinación según la región. Hablamos con fabricantes, distribuidores y grandes usuarios finales en APAC, EMEA y América para validar la lógica de precios, las divisiones de grados (sólido frente a líquido) y los impulsores de adopción realistas antes de finalizar los totales.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 33% | Directivos (CXO): 13% | APAC: 37% |

| Nivel medio: 52% | Líderes funcionales/de unidad: 38% | EMEA: 37% |

| Actores más pequeños: 15% | Gerentes: 49% | América: 26% |

Dimensionamiento y pronóstico del mercado

El modelo central utiliza un enfoque descendente donde los datos de producción y comercio reconstruyen el consumo aparente por región, y luego se asignan a los principales grupos de demanda por aplicación. Los resultados se verifican con aproximaciones ascendentes selectivas, incluidas indicaciones de volumen de proveedores muestreados, verificaciones de canal para las divisiones típicas de forma de producto y comprobaciones de coherencia en la conversión de volumen a valor cuando es necesario.

En este mercado, los insumos clave incluyen las tendencias de producción de detergentes regionales, las tasas operativas de pulpa y papel, las señales de actividad de construcción vinculadas al uso de adhesivos y recubrimientos, las pautas de gasto en infraestructura de tratamiento de agua y la dirección de la demanda de sílice precipitada derivada de la actividad de caucho y neumáticos. Para el pronóstico, se superpone un análisis de escenarios sobre una vista de series temporales, porque el crecimiento suele estar impulsado por unos pocos mercados finales que se mueven a diferentes velocidades y puede variar según las condiciones de energía y flete. Cuando los datos directos son escasos, las brechas se manejan con rangos conservadores derivados de entrevistas, que luego se ajustan mediante verificaciones cruzadas con flujos comerciales e indicadores de uso final.

Validación de datos y ciclo de actualización

Los resultados se validan mediante verificaciones de múltiples pasos en las que los totales regionales modelados se comparan con señales independientes, como la dirección de la balanza comercial, los anuncios de capacidad y los rangos realistas de consumo de uso final discutidos en las entrevistas. Si la variación parece inusual, se reabren los supuestos y se realizan llamadas de seguimiento específicas para aclarar el factor determinante en lugar de diluirlo en el promedio.

Antes de la aprobación final, el modelo completo pasa por una revisión interna entre pares para que la lógica de unidades, los factores de conversión y las divisiones regionales se mantengan coherentes. Los informes se actualizan anualmente, con actualizaciones intermedias cuando ocurren eventos materiales, como grandes cambios de capacidad o shocks de demanda. Inmediatamente antes de la entrega, realizamos un nuevo rastreo de los desarrollos públicos recientes para mantener actualizada la visión publicada.

Tamaño del mercado de silicato de sodio de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para el silicato de sodio a menudo difieren porque el alcance subyacente y la unidad de medición varían, y porque los supuestos de precios y conversión no siempre se hacen transparentes. Las diferencias también pueden reflejar si la estimación está anclada a la realidad del comercio y la producción, o si en cambio se extiende a cadenas de valor aguas abajo más amplias.

Una división común es si un estudio dimensiona el silicato de sodio en volumen físico (toneladas) frente a ingresos en USD, y si los grados líquido y sólido se tratan de manera coherente en aplicaciones como detergentes, pulpa y papel, tratamiento de agua, adhesivos y pinturas, y sílice precipitada. Algunas estimaciones también utilizan un precio promedio global único, que puede sobrestimar el valor en regiones donde predominan los grados de bajo costo, y subestimarlo donde la demanda de mayor pureza está en aumento, una decisión de alcance que se mantiene explícita en el enfoque centrado en el volumen al que hace referencia Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 0,00 mil millones de USD (2026) | |

| Editorial de Investigación Global A | 7,84 mil millones de USD (2025) | El dimensionamiento basado en ingresos se presenta con su propio año base, y la estimación puede cambiar sustancialmente según el precio de venta promedio asumido y el momento de conversión de divisas, que no siempre se desglosan por grado y región. |

| Firma de Datos del Sector B | 11,80 mil millones de USD (2024) | Los totales más altos pueden provenir de elecciones de inclusión más amplias, como contabilizar categorías de silicato adyacentes o usar un nivel de precio global elevado, y de una visibilidad limitada sobre cómo se validan las divisiones de aplicación entre regiones. |

La comparación muestra que la mayor parte de la dispersión proviene de la elección de unidad y de lo que se incluye dentro de la definición, seguido de cómo se traslada el precio promedio al pronóstico. Al mantener el grupo de demanda vinculado a los volúmenes de uso final y luego verificarlo con las señales comerciales y operativas del sector, la cifra final se mantiene rastreable a pasos e insumos claros que pueden volver a comprobarse con el tiempo.

Preguntas clave respondidas en el informe

¿Qué crecimiento en volumen se espera para la demanda global de silicato de sodio en 2031?

Se prevé que el consumo aumente de 8,79 millones de toneladas en 2026 a 11,12 millones de toneladas en 2031, lo que representa una CAGR del 4,80%.

¿Qué región aportará el mayor tonelaje incremental hasta 2031?

Asia-Pacífico añadirá el mayor volumen absoluto, sustentado por la expansión de las industrias de detergentes y construcción.

¿Por qué los grados líquidos están ganando participación frente a las formas sólidas?

Los productos líquidos eliminan las etapas de disolución, permiten la dosificación automatizada y los grados más recientes de 50° Baumé reducen los volúmenes de flete en un 25%.

¿Cómo afectan las fluctuaciones en los precios de la ceniza de sosa a los márgenes de los productores?

La ceniza de sosa representa hasta el 45% del costo de producción, por lo que los aumentos de precios pueden comprimir los márgenes a menos que se compensen mediante cláusulas de traslado en los contratos o la diversificación de las fuentes de abastecimiento.

¿Qué aplicación emergente ofrece las perspectivas de crecimiento más rápido?

Se prevé que los adhesivos y pinturas registren la CAGR más alta del 5,39%, gracias al desarrollo de infraestructura y al aligeramiento de peso en la industria automotriz.

Última actualización de la página el: