Tamaño y Participación del Mercado de Citrato de Potasio

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

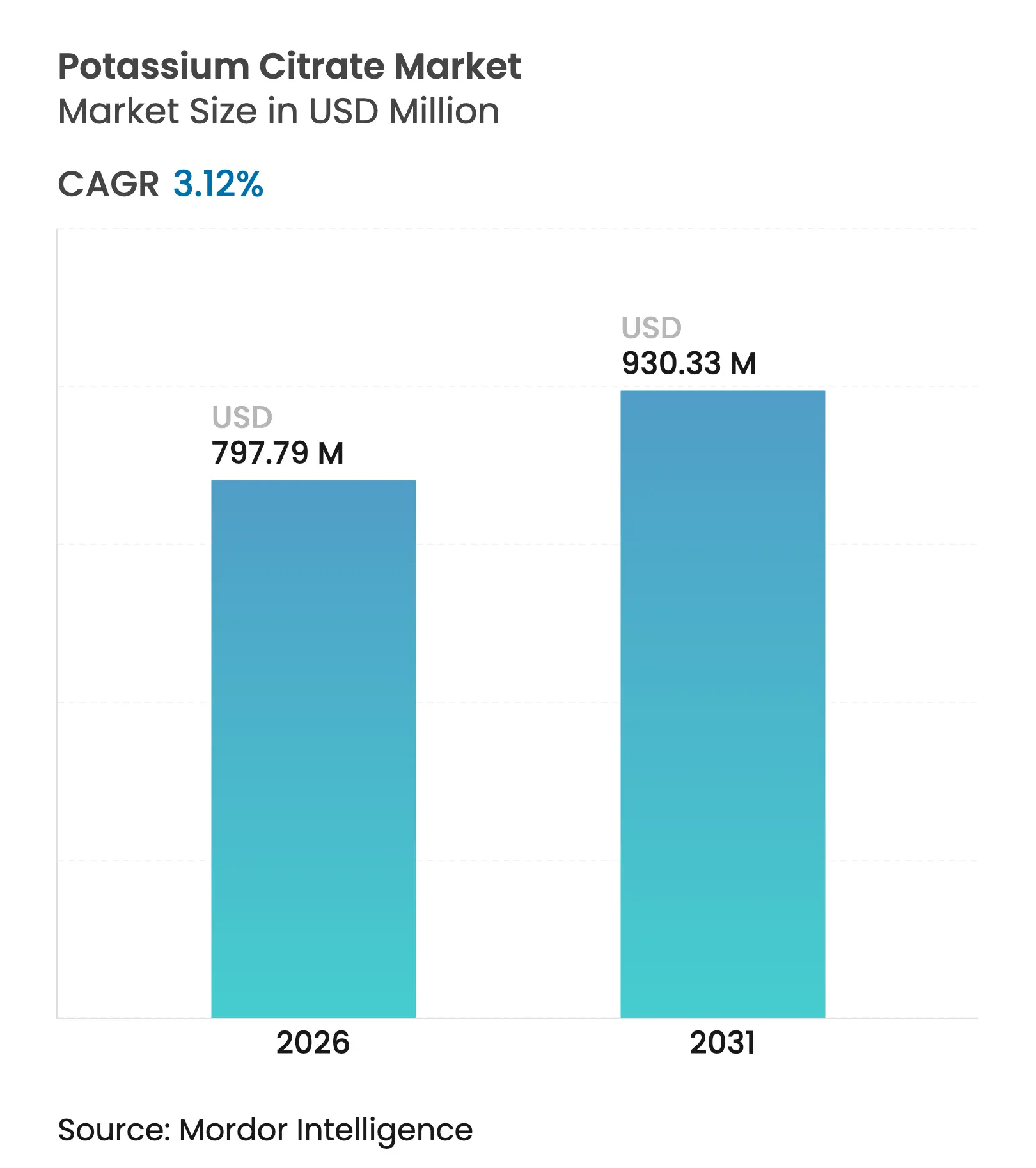

| Tamaño del Mercado (2026) | 797.79 Millones de dólares |

| Tamaño del Mercado (2031) | 930.33 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Citrato de Potasio por Mordor Intelligence

El tamaño del mercado global de citrato de potasio fue valorado en USD 773,65 millones en 2025 y se estima que crecerá desde USD 797,79 millones en 2026 hasta alcanzar USD 930,33 millones en 2031, a una CAGR del 3,12% durante el período de pronóstico (2026-2031). Esta trayectoria de crecimiento moderada pero consistente refleja la posición consolidada del compuesto en múltiples aplicaciones de alto valor, desde iniciativas de reducción de sodio en alimentos procesados hasta formulaciones farmacéuticas especializadas para el manejo de la salud renal. La resiliencia del mercado se deriva de la doble funcionalidad única del citrato de potasio como aditivo alimentario e ingrediente farmacéutico activo, posicionándolo en la intersección de dos sólidos sectores de uso final que continúan priorizando formulaciones orientadas a la salud. El impulso regulatorio amplifica significativamente la dinámica del mercado, particularmente a través de la orientación de Fase II de la FDA sobre reducción de sodio emitida en agosto de 2024, que tiene como objetivo reducir la ingesta promedio de sodio a 2.750 mg por día[1]Fuente: Registro Federal, "Objetivos Voluntarios de Reducción de Sodio: Concentraciones Medias Objetivo y Límite Superior para el Sodio en Alimentos Procesados, Envasados y Preparados Comercialmente; Guía Borrador para la Industria (Edición 2); Disponibilidad," federalregister.gov. Esta iniciativa beneficia directamente a los fabricantes de citrato de potasio, ya que los procesadores de alimentos sustituyen cada vez más los aditivos a base de sodio por alternativas de potasio para cumplir los objetivos regulatorios mientras mantienen la funcionalidad del producto. Simultáneamente, el creciente énfasis del sector de bebidas en agentes de control de pH para la estabilidad del producto y la mejora del sabor crea vectores de demanda adicionales, particularmente en las categorías de bebidas funcionales y deportivas donde el equilibrio electrolítico sigue siendo primordial.

Conclusiones Clave del Informe

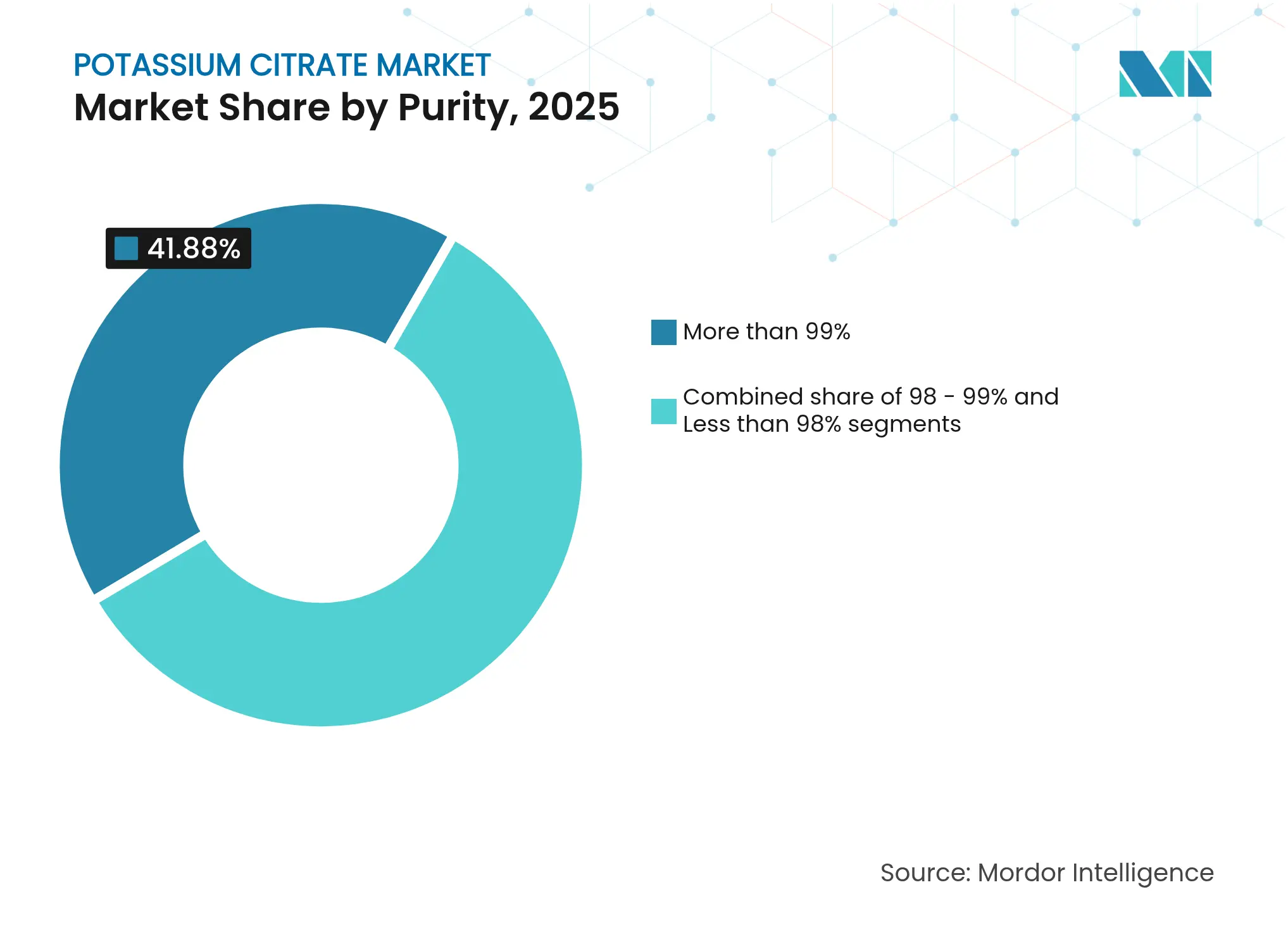

- Por pureza, los grados de más del 99% lideraron con una participación de ingresos del 41,88% en 2025; se proyecta que el segmento de pureza inferior al 98% registre la CAGR más rápida del 4,42% hasta 2031.

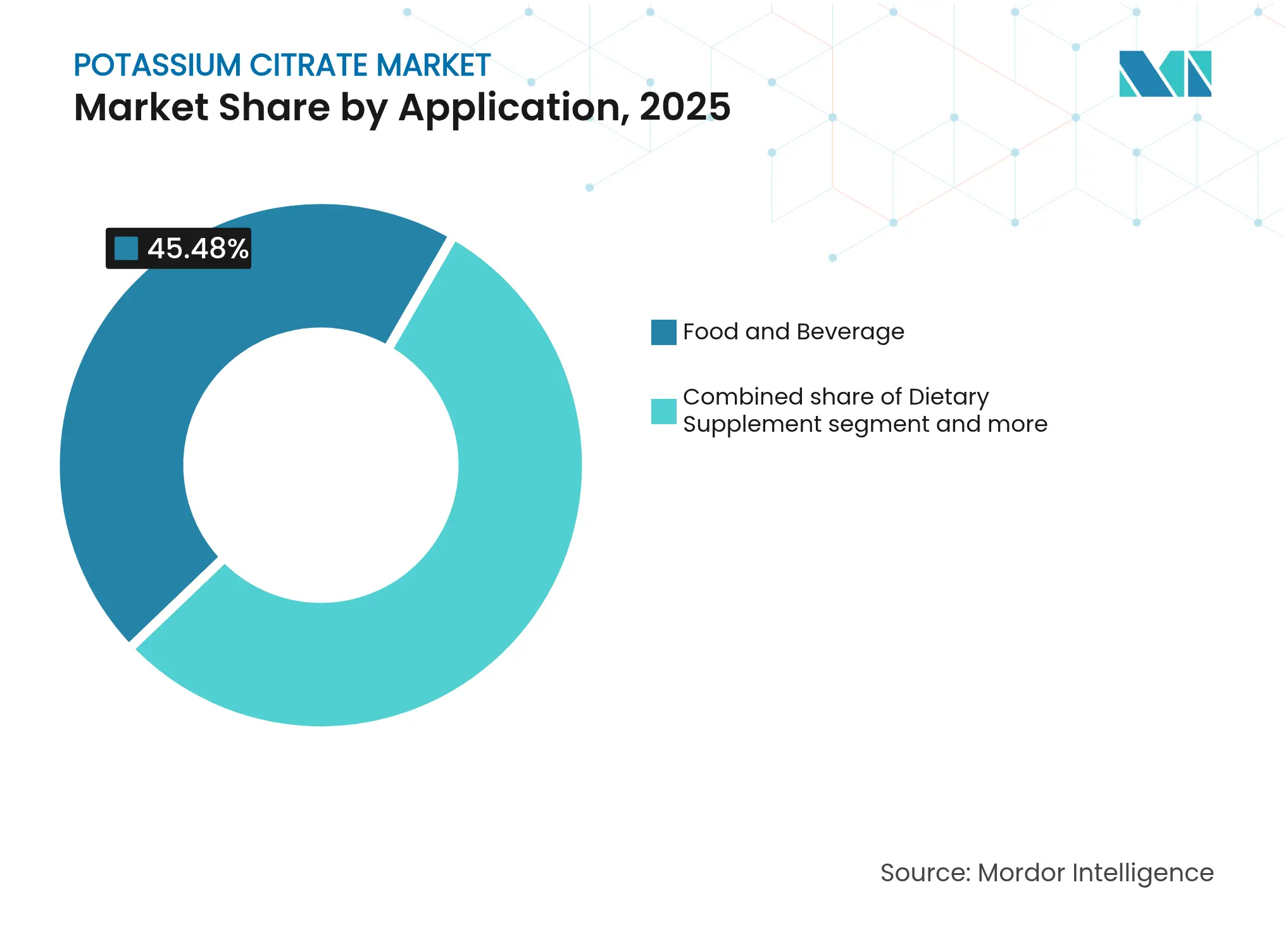

- Por aplicación, los alimentos y bebidas representaron el 45,48% de la participación del mercado de citrato de potasio en 2025, mientras que los suplementos dietéticos avanzan a una CAGR del 4,82% hasta 2031.

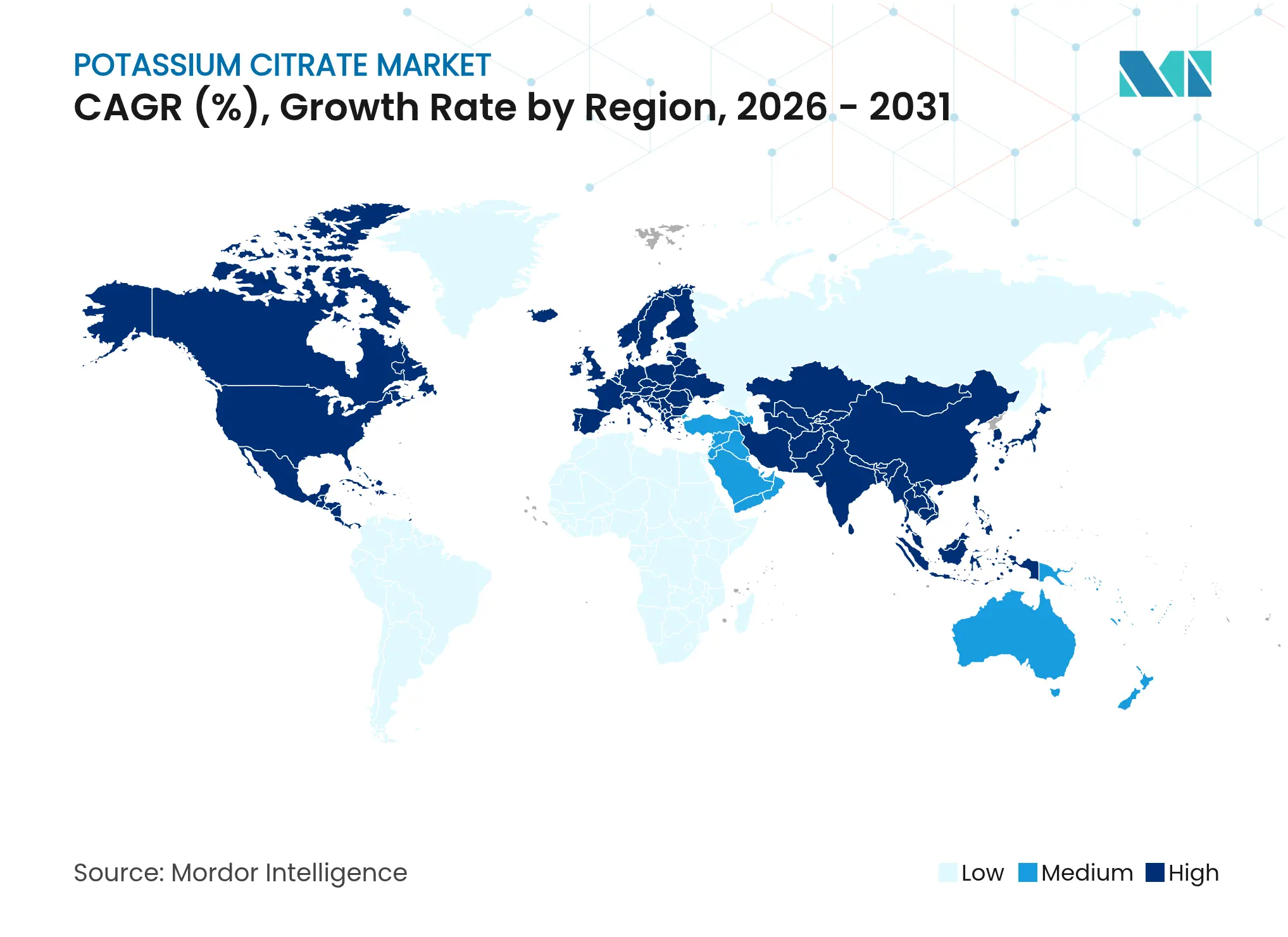

- Por geografía, Asia-Pacífico capturó el 30,89% de los ingresos de 2025 y está preparada para expandirse a una CAGR del 5,17%, la más rápida entre todas las regiones.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Citrato de Potasio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente uso como aditivo alimentario libre de sodio | +0.8% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Demanda creciente de etiqueta limpia y orientada a la salud | +0.6% | Mercados desarrollados | Largo plazo (≥ 4 años) |

| Cambio hacia quelantes cosméticos biodegradables | +0.4% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de suplementos veganos y a base de plantas | +0.3% | Mercados urbanos globales | Largo plazo (≥ 4 años) |

| Creciente adopción de conservantes naturales | +0.5% | Europa y Estados Unidos | Mediano plazo (2-4 años) |

| Demanda del sector de bebidas para el control de pH | +0.4% | Asia-Pacífico y luego global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Uso del Citrato de Potasio como Aditivo Alimentario Libre de Sodio

Los esfuerzos globales para reducir el sodio en los sistemas alimentarios están impulsando el crecimiento del mercado de citrato de potasio. Con los organismos reguladores abogando por un menor consumo de sodio, el citrato de potasio se destaca como un sustituto viable. Al ser libre de sodio, puede reemplazar los aditivos convencionales a base de sodio, preservando funciones cruciales como el tamponamiento, la emulsificación y la fortificación mineral. Esto es especialmente vital en los alimentos procesados, donde las sales de sodio han sido esenciales durante mucho tiempo. Los datos de los Centros para el Control y la Prevención de Enfermedades (enero de 2024) destacan el problema: los estadounidenses promedian 3.400 miligramos de sodio al día, muy por encima de la recomendación federal de 2.300 miligramos para adolescentes y adultos. Este consumo excesivo está vinculado a graves problemas de salud. De agosto de 2021 a agosto de 2023, la hipertensión en adultos en los EE. UU. alcanzó el 47,7%, con hombres al 50,8% y mujeres al 44,6%, y las tasas aumentan con la edad [2]Fuente: Centros para el Control y la Prevención de Enfermedades (CDC), "Hipertensión entre Adultos: Estados Unidos, agosto de 2021–agosto de 2023," Centro Nacional de Estadísticas de Salud, cdc.gov. El panorama regulatorio está cambiando, con un claro impulso hacia medidas de reducción de sodio en la industria, con el objetivo de cumplir para 2026. Esta urgencia impulsa la demanda de citrato de potasio como una alternativa confiable al sodio. El citrato de potasio puede incorporarse fácilmente en las formulaciones alimentarias actuales, evitando a los fabricantes ajustes complejos. Esto garantiza la calidad del producto y la estabilidad en el estante mientras se adhiere a los estándares de salud. La mayor conciencia de salud del consumidor, los sólidos vínculos epidemiológicos entre el sodio y los riesgos cardiovasculares, y el endurecimiento de los límites regulatorios de sodio impulsan la creciente adopción del citrato de potasio en diversas aplicaciones alimentarias.

Preferencia Creciente por Ingredientes de Etiqueta Limpia y Orientados a la Salud

Impulsada por la evolución de las preferencias de los consumidores por formulaciones de etiqueta limpia y centradas en la salud, la industria de alimentos y bebidas está experimentando una transformación significativa, con repercusiones notables para el mercado de citrato de potasio. Si bien el citrato de potasio se sintetiza industrialmente, goza de una percepción favorable por parte del consumidor, en gran parte debido a su asociación con el ácido cítrico de origen natural. Estudios profundos sobre los consumidores revelan una creciente inclinación hacia ingredientes percibidos como naturales o aquellos que ofrecen ventajas nutricionales pronunciadas. Esta tendencia es particularmente evidente en el mercado europeo de aditivos alimentarios naturales, donde los marcos regulatorios respaldan cada vez más los ingredientes procedentes de orígenes o procesos naturales [3]Fuente: CBI, "Oportunidades para Aditivos Alimentarios Naturales en Alimentos a Base de Plantas," cbi.eu (cbi.eu) . Los fabricantes han reposicionado hábilmente el citrato de potasio, enfatizando sus vínculos con la conservación tradicional de alimentos y su papel como fuente de potasio, vital para la salud cardiovascular y el equilibrio electrolítico. Destacando esta tendencia, la investigación de 2023 del Consejo Internacional de Información Alimentaria encontró que aproximadamente el 26% de los encuestados en los EE. UU. consideran "natural y bajo en sodio" como el principal indicador de alimentos saludables [4]Fuente: Consejo Internacional de Información Alimentaria (IFIC), "Encuesta de Alimentos y Salud 2023: Impacto del Aumento de Costos, el Estrés y las Redes Sociales en las Elecciones Alimentarias," ific.org. Esto subraya una creciente demanda de los consumidores por formulaciones sencillas y naturales.

Auge en Formulaciones Cosméticas y de Cuidado Personal que Utilizan Agentes Quelantes

A medida que la industria del cuidado personal se aleja de las formulaciones a base de EDTA, el citrato de potasio emerge como una alternativa quelante biodegradable de primer orden. A medida que el bienestar, la transparencia y las formulaciones premium ocupan un lugar central para los consumidores, las marcas sienten la presión de innovar con ingredientes más seguros, multifuncionales y sostenibles. Los datos de la Oficina de Estadísticas Laborales revelan que en 2023, los consumidores estadounidenses gastaron un promedio de USD 263,42 anuales en cosméticos, perfumes y productos de baño, marcando el pico en el período de tiempo observado. En el cuidado de la piel, la capacidad quelante del citrato de potasio es invaluable, controlando los iones metálicos para prevenir la oxidación y garantizando la eficacia del producto durante toda su vida útil. Además, su capacidad de tamponamiento de pH estabiliza las emulsiones en formulaciones cosméticas complejas, reduciendo la necesidad de múltiples aditivos. Actores destacados como Jungbunzlauer, Dr. Paul Lohmann, Gadot Biochemical Industries, Merck KGaA, Ava Chemicals, FBC Industries, Spectrum Chemical y American International Foods (AIFI) están lanzando citrato de potasio de alta pureza y grado cosmético.

Creciente Popularidad de las Soluciones de Suplementación Vegana y a Base de Plantas

La expansión del mercado de suplementos veganos crea una demanda específica de citrato de potasio como fuente mineral compatible con los estilos de vida a base de plantas. El proceso de producción sintética del citrato de potasio garantiza la compatibilidad vegana, a diferencia del potasio de fuentes o materiales animales. La alta biodisponibilidad del citrato de potasio en comparación con las sales de potasio inorgánicas aumenta su atractivo entre los formuladores y los consumidores que buscan una suplementación eficaz. Esto se alinea con el crecimiento del segmento premium de la industria de suplementos, donde los consumidores aceptan precios más altos por ingredientes que consideran más efectivos, más seguros o mejor adaptados a sus preferencias de salud. El entorno regulatorio apoya el crecimiento del mercado, con la FDA permitiendo declaraciones de propiedades saludables para alimentos que contienen potasio, particularmente en relación con los beneficios cardiovasculares. Esto proporciona oportunidades de marketing para los fabricantes de suplementos que utilizan citrato de potasio. La presencia global de la tendencia, especialmente en áreas urbanas de mercados desarrollados y emergentes, ofrece oportunidades de expansión geográfica para los proveedores de citrato de potasio en la industria nutracéutica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cumplimiento regulatorio estricto en el sector farmacéutico y alimentario | -0.3% | Global, con intensidad variable por región | Largo plazo (≥ 4 años) |

| Alteración del sabor en alimentos que limita una aceptación más amplia | -0.2% | Global, particularmente en aplicaciones sensibles al sabor | Mediano plazo (2-4 años) |

| Desafíos de almacenamiento y estabilidad durante el uso a largo plazo | -0.4% | Global, con mayor impacto en climas húmedos | Corto plazo (≤ 2 años) |

| Escepticismo del consumidor hacia aditivos con nombres que suenan a productos químicos | -0.3% | Mercados desarrollados, extendiéndose a economías emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cumplimiento Regulatorio Estricto en el Sector Farmacéutico y Alimentario

Las aplicaciones farmacéuticas del citrato de potasio enfrentan requisitos regulatorios cada vez más complejos que extienden los plazos de desarrollo y aumentan los costos de cumplimiento para los fabricantes. Los requisitos del archivo maestro de medicamentos de la FDA para el citrato de potasio de grado farmacéutico exigen una documentación exhaustiva de los procesos de fabricación, los perfiles de impurezas y los datos de estabilidad, creando barreras para los proveedores más pequeños que buscan ingresar a los mercados farmacéuticos de alto valor. Los requisitos de la monografía de la USP especifican estándares de pureza estrictos que superan el 99,5% para aplicaciones farmacéuticas, lo que requiere procesos de fabricación sofisticados y sistemas de control de calidad que aumentan los costos de producción. Los esfuerzos de armonización internacional, si bien son beneficiosos a largo plazo, crean complejidad de cumplimiento a corto plazo, ya que los fabricantes deben navegar por requisitos variables en los principales mercados. El panorama regulatorio se vuelve particularmente desafiante para los productos combinados donde el citrato de potasio interactúa con otros ingredientes activos, lo que requiere pruebas extensas de estabilidad y compatibilidad. Estos requisitos de cumplimiento favorecen a los proveedores farmacéuticos establecidos con infraestructura regulatoria existente, al tiempo que crean barreras de entrada al mercado que limitan la intensidad competitiva en los segmentos premium.

Alteración del Sabor en Alimentos que Limita una Aceptación más Amplia

El sabor amargo y metálico del citrato de potasio presenta una restricción significativa en su adopción generalizada en la industria alimentaria. Esta característica de sabor afecta particularmente a los productos donde los matices del sabor son esenciales, incluidos los productos lácteos, las bebidas y los artículos de confitería. La demanda de los consumidores de experiencias de sabor superiores y consistencia de sabor convierte el sabor desagradable del citrato de potasio en una barrera sustancial, lo que resulta en una menor aceptación por parte del consumidor y atractivo del producto. Los fabricantes de alimentos encuentran dificultades para equilibrar las ventajas funcionales del citrato de potasio mientras abordan sus limitaciones de sabor. Esto a menudo requiere incorporar ingredientes adicionales para enmascarar el sabor indeseable, lo que aumenta los costos de producción. Los desafíos relacionados con el sabor restringen el uso del citrato de potasio en varias categorías de productos, lo que afecta su potencial de crecimiento en el mercado. El cambio de la industria hacia productos de etiqueta limpia y naturales agrava estos desafíos. Los consumidores evitan cada vez más los ingredientes que modifican los sabores naturales de los alimentos, lo que lleva a los fabricantes a explorar ingredientes alternativos que ofrezcan beneficios funcionales comparables sin comprometer el sabor. Esta limitación de sabor afecta tanto la aceptación del consumidor como el potencial de adopción del citrato de potasio en los segmentos de alimentos naturales y mínimamente procesados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Pureza: Las Aplicaciones Premium Impulsan la Sofisticación del Mercado

En 2025, el segmento de citrato de potasio de alta pureza, con niveles de pureza superiores al 99%, ostentó una participación de mercado dominante del 41,88%. Esta tendencia destaca un creciente apetito por formulaciones ultrarefinadas, particularmente en productos farmacéuticos premium y aplicaciones alimentarias de nicho. Los estándares regulatorios estrictos y la importancia primordial de la precisión en la formulación impulsan principalmente el aumento de la demanda. En sectores como el farmacéutico, donde incluso las impurezas mínimas pueden comprometer la seguridad o los resultados terapéuticos, este énfasis en la pureza es crítico. El citrato de potasio, en estos entornos, desempeña un doble papel: como ingrediente activo y como agente tamponador, especialmente en tratamientos de salud renal y medicamentos de liberación prolongada. El dominio del segmento subraya el compromiso inquebrantable de la industria con la pureza y los estrictos estándares de calidad. Mientras tanto, el nivel de pureza del 98–99% encuentra su nicho en el procesamiento de alimentos y aplicaciones industriales selectas, donde el rendimiento funcional es clave, pero la pureza ultraalta no es un requisito previo.

Mientras tanto, el segmento con niveles de pureza inferiores al 98% está experimentando la expansión más rápida, con una notable CAGR del 4,42%. Su trayectoria de crecimiento está impulsada por su atractivo en aplicaciones de alto volumen que priorizan la rentabilidad y las operaciones consistentes sobre la pureza absoluta. Los impulsores clave incluyen su creciente uso en nutrición animal, producción de alimentos a granel y regulación de pH en diversos sectores. En respuesta, los fabricantes están cambiando de rumbo, lanzando formulaciones de citrato de potasio más económicas que satisfacen las necesidades funcionales esenciales, evitando la prima del ultrarefinamiento. Esta divergencia en las preferencias de pureza pinta un cuadro de un panorama de mercado en maduración. El citrato de potasio ha evolucionado de un producto básico genérico a una solución personalizada, atendiendo a las diversas demandas de los usuarios finales. Tal evolución no solo genera innovación, sino que también mejora la adaptabilidad de la cadena de suministro y la ventaja competitiva, abarcando tanto los segmentos de mercado premium como los orientados al presupuesto.

Por Aplicación: El Dominio del Sector Alimentario se Encuentra con el Crecimiento de los Suplementos

En 2025, las aplicaciones de alimentos y bebidas capturaron una participación de mercado del 45,48%, en gran parte debido a los versátiles roles del citrato de potasio como conservante, tampón de pH y agente de reducción de sodio. La fortaleza de este segmento se deriva de sus aprobaciones regulatorias establecidas y su adaptabilidad técnica. Por ejemplo, en productos de panadería, el citrato de potasio mantiene el equilibrio de pH, mientras que en bebidas, aumenta el contenido de electrolitos y extiende la vida útil. Más allá de los alimentos y bebidas, las aplicaciones industriales impulsan la demanda de regulación de pH a granel y tratamiento de agua. Mientras tanto, el sector del cuidado personal está emergiendo como un nicho prometedor. En cosméticos, el citrato de potasio se está convirtiendo en un sustituto biodegradable preferido del EDTA, proporcionando ventajas quelantes en formulaciones de cuidado de la piel premium y de belleza limpia.

Si bien el segmento de suplementos dietéticos es más pequeño en volumen, ostenta la tasa de crecimiento más rápida, con una CAGR del 4,82% proyectada hasta 2031. Este aumento está impulsado por una mayor conciencia del consumidor sobre la deficiencia de potasio y la superior biodisponibilidad del citrato de potasio sobre las sales inorgánicas. Esta tendencia se alinea con un cambio más amplio hacia la atención médica preventiva y una población que envejece. En particular, el citrato de potasio está clínicamente reconocido por sus beneficios en la prevención de cálculos renales y el fortalecimiento de la salud cardiovascular. El crecimiento del segmento se ve impulsado aún más por su creciente presencia en formulaciones orientadas al bienestar y productos de nutrición funcional.

Análisis Geográfico

En 2025, Asia-Pacífico no solo emergió como el mayor mercado regional, con una participación del 30,89%, sino que también mostró su rápido crecimiento, con una CAGR del 5,17% proyectada hasta 2031. Este crecimiento se atribuye en gran medida a la expansión de la infraestructura de procesamiento de alimentos de la región y a una mayor conciencia de salud entre su población urbana. Las investigaciones comerciales en curso y las revisiones antidumping subrayan el papel líder de China en la producción de citratos. En India, el floreciente sector farmacéutico impulsa la demanda de citrato de potasio de alta pureza, esencial para la fabricación de medicamentos genéricos. Simultáneamente, la expansión de la industria de alimentos procesados de India presenta importantes oportunidades de volumen para aplicaciones de grado alimentario. Mientras tanto, Japón y Australia están impulsando el crecimiento regional al centrarse en aplicaciones premium en alimentos funcionales y suplementos dietéticos, con consumidores dispuestos a pagar una prima por los beneficios percibidos para la salud.

América del Norte, aunque madura, está experimentando una evolución, impulsada en gran medida por iniciativas regulatorias que remodelan la demanda. La orientación de la FDA sobre la reducción de sodio ha impulsado una demanda constante de citrato de potasio como sustituto del sodio. Al mismo tiempo, el avanzado sector farmacéutico de América del Norte garantiza un apetito constante por grados de alta pureza adaptados para usos terapéuticos especializados. En particular, la participación de Canadá en investigaciones comerciales, junto con China, subraya las cadenas de suministro interconectadas de la región y la dinámica competitiva resultante que influye en los precios y la disponibilidad de productos. Además, el floreciente sector de procesamiento de alimentos de México amplifica la demanda, especialmente para los consumidores conscientes de la salud que buscan opciones reducidas en sodio en alimentos tradicionales.

Europa está a la vanguardia de las tendencias de etiqueta limpia e ingredientes naturales, con el citrato de potasio ganando terreno como sustituto natural de los aditivos sintéticos. La postura regulatoria de la UE, que se inclina hacia los conservantes naturales, ha elevado el valor de mercado del citrato de potasio, especialmente en los sectores de alimentos orgánicos y premium. Además, la sofisticada industria cosmética de Europa recurre cada vez más al citrato de potasio como alternativa preferida al EDTA en productos de cuidado personal. Con un marcado énfasis en la sostenibilidad,

Panorama Competitivo

El mercado de citrato de potasio muestra una fragmentación moderada, con varios actores clave que operan en diferentes segmentos de aplicación. Las principales empresas del mercado incluyen Cargill, Incorporated, Tate & Lyle PLC, Jungbunzlauer Suisse AG, Gadot Biochemical Industries y Weifang Ensign Industry. Los fabricantes especializados, incluidos Jungbunzlauer y Dr. Paul Lohmann, mantienen precios premium en aplicaciones farmacéuticas y de alta pureza gracias a su experiencia técnica y capacidades de cumplimiento regulatorio.

Estas fortalezas crean barreras de entrada significativas para los competidores generales. El mercado demuestra diferenciación competitiva a través de la adopción de tecnología, particularmente en el control de cristalización y los procesos de purificación, que influyen en la calidad del producto y los costos de fabricación. Están surgiendo nuevas oportunidades en aplicaciones como agentes quelantes biodegradables para cosméticos y formulaciones farmacéuticas especializadas, donde los requisitos regulatorios favorecen a los proveedores establecidos.

La estructura del mercado permite a las empresas más pequeñas apuntar a segmentos de nicho a través de la especialización técnica, mientras que las empresas más grandes aprovechan las economías de escala en aplicaciones de productos básicos. Este equilibrio promueve tanto la innovación como la eficiencia de costos en todos los segmentos del mercado. El entorno competitivo impulsa inversiones continuas en optimización de procesos y prácticas de fabricación sostenibles. El mercado de citrato de potasio se está moviendo hacia la consolidación, con los fabricantes enfocándose en el avance tecnológico y el cumplimiento regulatorio, particularmente en los segmentos de alta pureza y grado farmacéutico.

Líderes de la Industria del Citrato de Potasio

Cargill, Incorporated

Tate & Lyle PLC

Jungbunzlauer Suisse AG

Gadot Biochemical Industries

Weifang Ensign Industry

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: Jungbunzlauer ha mejorado sus capacidades de investigación mediante la colaboración con la Universidad Técnica de Viena, apoyando la investigación en el Laboratorio Christian Doppler para Recursos Antropogénicos. Esta asociación tiene como objetivo desarrollar soluciones de química sostenible y circular explorando nuevos métodos para utilizar materias primas renovables y subproductos en procesos industriales.

- Junio de 2024: Merck KGaA invirtió EUR 62 millones para construir una nueva instalación de control de calidad de 10.000 m² en su sede de Darmstadt, Alemania. Esta inversión es parte de una iniciativa más amplia de EUR 1.500 millones para mejorar las capacidades de I+D, fabricación y pruebas. La instalación, diseñada para cumplir con el estándar ORO del Consejo Alemán de Construcción Sostenible, incorpora sistemas de energía regenerativa, métodos de construcción con bajo contenido de CO₂ y estándares de seguridad para ingeniería genética y entornos de sala limpia.

Alcance del Informe del Mercado Global de Citrato de Potasio

El Mercado Global de Citrato de Potasio está segmentado por Grado en Industrial, Alimentario y Farmacéutico. Por Aplicación, el mercado se divide en Alimentos y Bebidas, Industrial, Farmacéuticos y Cosméticos. El análisis geográfico del mercado también está incluido en el mercado.

| Menos del 98% |

| 98 – 99% |

| Más del 99% |

| Alimentos y Bebidas |

| Industrial |

| Suplemento Dietético |

| Cuidado Personal y Cosméticos |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| España | |

| Países Bajos | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Arabia Saudita | |

| Resto de Oriente Medio y África |

| Por Pureza | Menos del 98% | |

| 98 – 99% | ||

| Más del 99% | ||

| Por Aplicación | Alimentos y Bebidas | |

| Industrial | ||

| Suplemento Dietético | ||

| Cuidado Personal y Cosméticos | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| España | ||

| Países Bajos | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Arabia Saudita | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de citrato de potasio?

El mercado tiene un valor de USD 797,79 millones en 2026 y se prevé que alcance USD 930,33 millones en 2031, lo que implica una CAGR del 3,12%.

¿Qué región domina la demanda de citrato de potasio?

Asia-Pacífico lidera con el 30,89% de los ingresos de 2025 y también es la región de más rápido crecimiento con una CAGR del 5,17% hasta 2031.

¿Por qué los fabricantes de alimentos están adoptando el citrato de potasio?

Reemplaza los aditivos a base de sodio, se alinea con las expectativas de etiqueta limpia y mantiene las funciones de pH, sabor y conservante necesarias para la estabilidad en el estante.

¿Qué grado de pureza captura los mayores ingresos?

Los grados con pureza superior al 99% representaron el 41,88% de las ventas globales en 2025 debido al fuerte uso farmacéutico y en alimentos premium.

Última actualización de la página el: