Tamaño y Participación del Mercado de Semiconductores para Teléfonos Móviles

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 41.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 70.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.03% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

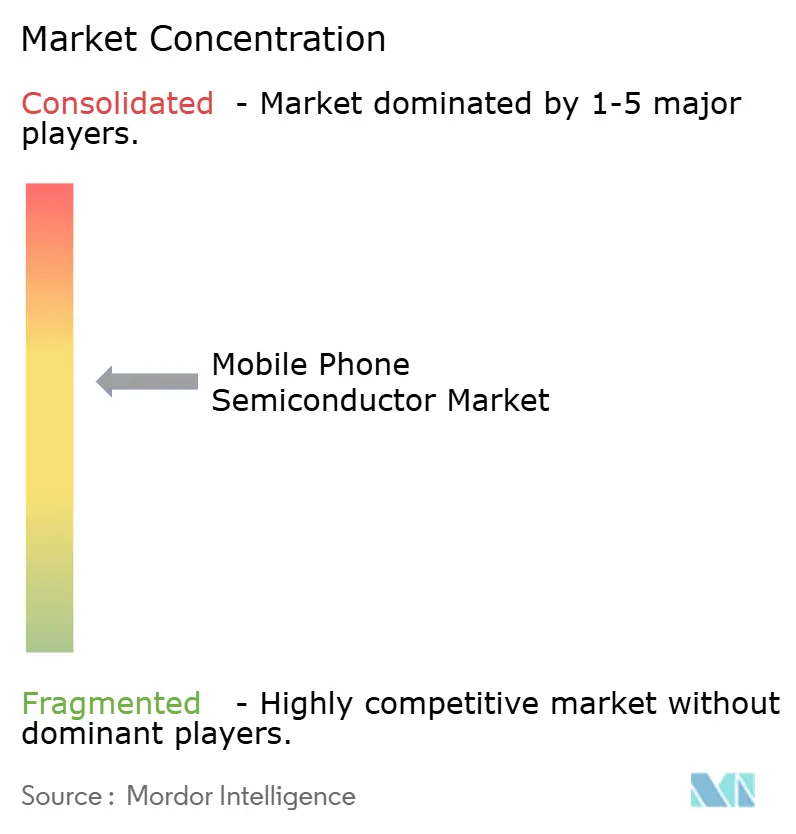

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Semiconductores para Teléfonos Móviles por Mordor Intelligence

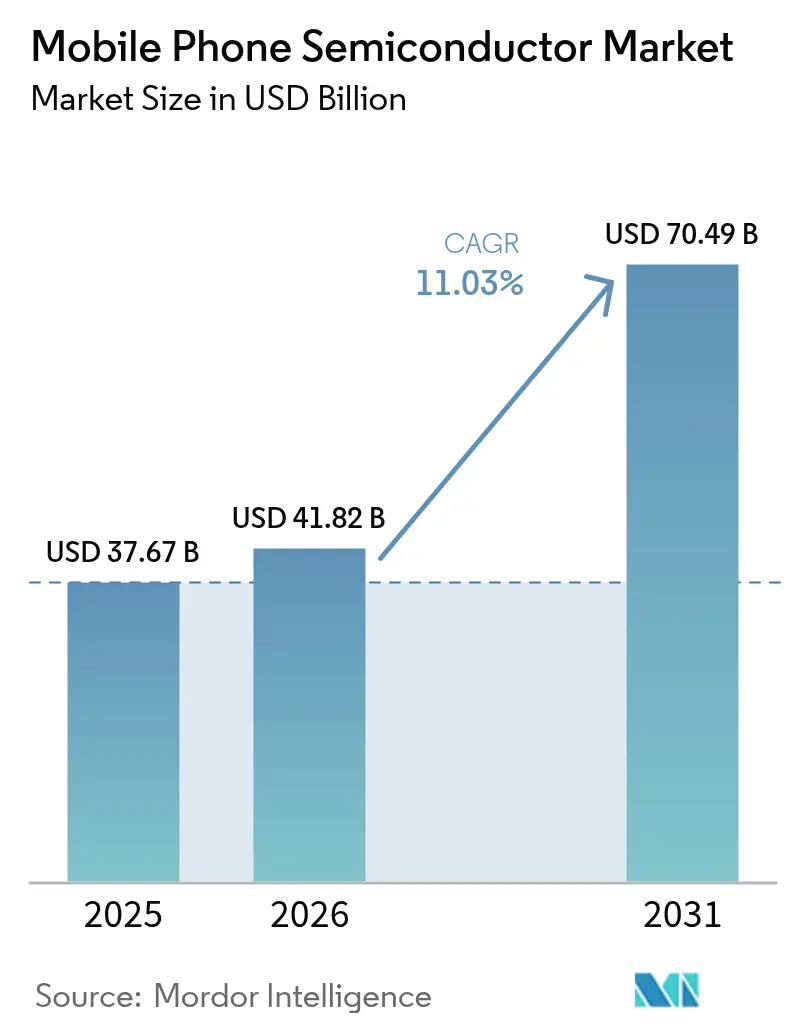

El tamaño del mercado de semiconductores para teléfonos móviles en 2026 se estima en 41,82 mil millones de USD, con un crecimiento desde el valor de 2025 de 37,67 mil millones de USD y proyecciones para 2031 que muestran 70,49 mil millones de USD, creciendo a una CAGR del 11,03% durante el período 2026-2031. La rápida adopción de diseños de sistema en chip (SoC) nativos de IA, la integración más estrecha de radios 5G y la creciente demanda de silicio especializado sub-3 nm forman la columna vertebral de esta expansión. El avance en fundición a 2 nm ha permitido a las marcas de teléfonos inteligentes incorporar unidades de procesamiento neuronal que ofrecen 45 TOPS de inferencia en el dispositivo sin comprometer la duración de la batería. La densidad de memoria continúa su trayectoria ascendente a medida que la DRAM de teléfonos inteligentes pasa de 8 GB a 12 GB, mientras que el almacenamiento UFS 4.0 alivia las restricciones de carga de modelos de IA.[1]Samsung, "Sitio Web Corporativo," samsung.com La carrera por estandarizar la conectividad satelital y Wi-Fi 7 amplía aún más el contenido de silicio por dispositivo, impulsando la adopción de paquetes multichip en líneas de empaquetado avanzado en toda la región Asia-Pacífico.

Principales Conclusiones del Informe

- Por componente, los procesadores móviles capturaron el 32,80% de la participación del mercado de semiconductores para teléfonos móviles en 2025, mientras que se proyecta que los sensores se expandan a una CAGR del 12,60% hasta 2031.

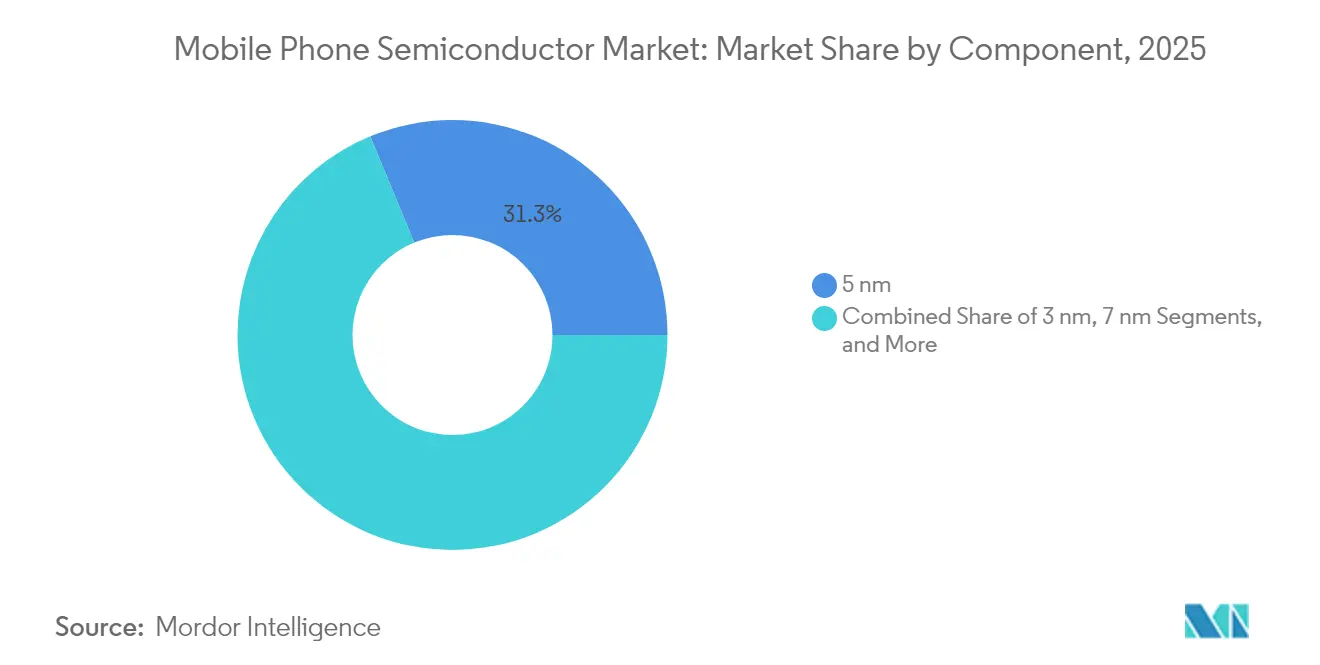

- Por nodo tecnológico, los dispositivos de 5 nm representaron el 31,25% del tamaño del mercado de semiconductores para teléfonos móviles en 2025; se proyecta que los nodos sub-3 nm alcancen una CAGR del 12,45% hasta 2031.

- Por geografía, la región Asia-Pacífico mantuvo el 53,90% del mercado de semiconductores para teléfonos móviles en 2025 y se espera que registre una CAGR del 12,05% hasta 2031.

- El plan de gasto de capital de 42 mil millones de USD de TSMC, que abarca ocho nuevas plantas de fabricación, destaca la intensidad de inversión que impulsa el mercado de semiconductores para teléfonos móviles.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Semiconductores para Teléfonos Móviles

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de teléfonos inteligentes 5G | +2.8% | Global, con Asia-Pacífico liderando la adopción | Mediano plazo (2-4 años) |

| Adopción creciente de IA/ML en el dispositivo | +3.2% | América del Norte y la UE como adoptadores tempranos, crecimiento en volumen en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Creciente contenido de memoria por teléfono inteligente | +1.9% | Global, impulsado por la expansión del segmento insignia | Mediano plazo (2-4 años) |

| Pantallas OLED de alta frecuencia de actualización | +1.4% | Fabricación en Asia-Pacífico, consumo global | Corto plazo (≤ 2 años) |

| Habilitación de conectividad satelital | +0.9% | Aprobación regulatoria en América del Norte y la UE, implementación global | Largo plazo (≥ 4 años) |

| Adopción de SiP a nivel de oblea de abanico (fan-out wafer-level) | +0.8% | Centros de fabricación en Asia-Pacífico, implementación global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Teléfonos Inteligentes 5G

Los volúmenes de envío en auge de teléfonos inteligentes 5G continúan impulsando el mercado de semiconductores para teléfonos móviles hacia una trayectoria de alto crecimiento. El módem X85 de Qualcomm ofrece un rendimiento máximo de 10 Gbps e incorpora procesamiento de señal asistido por IA, aumentando el contenido en dólares del módulo de front-end de RF en casi un 20% por unidad.[2]Qorvo, "Sitio Web Corporativo," qorvo.com El salto de 4G a 5G requiere amplificadores de potencia multibanda, antenas sub-6 GHz y de onda milimétrica (mmWave), y una gestión térmica más rigurosa, cada uno de los cuales añade área de die. El Módem Exynos 5400 de Samsung introdujo la alternativa de conectividad satelital en 2024, garantizando conectividad continua en zonas remotas. Estos requisitos amplifican los inicios de obleas a 7 nm para módems y a los maduros 28 nm para transceivers de RF complementarios, subrayando cómo una única referencia de teléfono inteligente a menudo extrae obleas de cuatro nodos de proceso distintos. En consecuencia, la utilización de plantas de fabricación en las fundiciones de Asia-Pacífico se mantiene elevada, sosteniendo una presión de suministro que beneficia al mercado de semiconductores para teléfonos móviles.

Adopción Creciente de IA/ML en el Dispositivo

La inferencia de IA está migrando al dispositivo para reducir la latencia y mantener la privacidad, aumentando así los objetivos de densidad de cómputo para los procesadores de aplicaciones. El MT6825 de MediaTek demostró un ahorro de energía del 40% en comparación con la inferencia basada en la nube, destacando las ventajas de coste asociadas con el procesamiento local. Los motores neuronales deben coexistir con CPUs, GPUs, procesadores de señal de imagen y bandas base 5G en un único sustrato, impulsando los diseños de SoC basados en chiplets. El último procesador de la serie A de Apple integra aceleradores de IA que ejecutan modelos de lenguaje extenso localmente, lo que lleva a los proveedores Android a orientarse hacia unidades tensoras dedicadas que ofrecen 45 TOPS. Esta funcionalidad utiliza más SRAM e interconexiones de alta velocidad entre chips, impulsando la demanda de empaquetado avanzado que mantiene la lógica y la memoria en proximidad. El resultado es una mayor huella de silicio por teléfono inteligente, reforzando la expansión de ingresos de doble dígito para el mercado de semiconductores para teléfonos móviles.

Creciente Contenido de Memoria por Teléfono Inteligente

Los teléfonos inteligentes ahora funcionan como estaciones de trabajo de IA, demandando amplia memoria para gestionar grandes conjuntos de datos. La LPDDR5 de Samsung a 12,7 GT/s satisface las necesidades de los buques insignia de 2024, aunque la hoja de ruta hacia LPDDR6 a 17 GT/s en 2026 posiciona a los fabricantes de memoria para un incremento en los precios. La UFS 4.0 ha entrado en despliegue masivo, con el desarrollo de la UFS 5.0 logrando velocidades de lectura secuencial superiores a 4,2 GB/s. A medida que la pila de DRAM media pasa de 8 GB a 12 GB, el valor en dólares de cada lista de materiales del mercado de semiconductores para teléfonos móviles se expande. El aumento del ancho de banda presenta desafíos a nivel de placa relacionados con la estabilidad del raíl de alimentación y la disipación de calor, impulsando una mayor demanda de circuitos integrados de gestión de energía y materiales de interfaz térmica. Las fundiciones se benefician porque LPDDR6 depende de reducciones de proceso por debajo de 10 nm, vinculando la capacidad incremental a geometrías premium donde los márgenes se mantienen más sólidos.

Pantallas OLED de Alta Frecuencia de Actualización

Los teléfonos de gama media ahora cuentan con paneles de 120 Hz; los modelos para juegos se acercan a los 144 Hz. La lógica de frecuencia de actualización variable requiere controladores de temporización ágiles fabricados a 28 nm, mientras que el circuito integrado de controlador de pantalla a 22 nm de Samsung Display reduce el consumo eléctrico en un 40%. El controlador adaptativo de MagnaChip mejoró la duración cotidiana de la batería en un 25%. A medida que proliferan los factores de forma plegables, cada segmento basado en bisagra requiere controladores distintos y ASIC de detección táctil, duplicando efectivamente el contenido de silicio de los controladores. Estas tendencias amplían el mercado total disponible para los proveedores especializados de circuitos integrados analógicos y de señal mixta, intensificando la competencia aunque ampliando los fondos de ingresos en todo el mercado de semiconductores para teléfonos móviles.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ciclicidad de la cadena de suministro y presión sobre los precios | -1.8% | Global, con concentración de fabricación en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Restricciones geopolíticas a la exportación | -2.1% | Corredor comercial EE. UU.-China, cadenas de suministro globales | Largo plazo (≥ 4 años) |

| Desafíos térmicos y de rendimiento en nodos sub-5 nm | -1.2% | Fundiciones avanzadas en Taiwán, Corea y EE. UU. | Mediano plazo (2-4 años) |

| Consolidación de OEM que reduce el TAM para proveedores de nivel 2 | -0.7% | Global, concentrado en el ecosistema Android | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Ciclicidad de la Cadena de Suministro y Presión sobre los Precios

Los ciclos de memoria y analógico inyectan volatilidad en el mercado de semiconductores para teléfonos móviles. Los ingresos del primer trimestre de 2025 de Micron Technology cayeron un 15% al suavizarse los precios de la DRAM, mostrando cómo un solo trimestre puede erosionar los márgenes en toda la cadena de valor.[3]Micron Technology, "Sitio Web Corporativo," micron.com Las rampas estacionales de teléfonos inteligentes amplían las oscilaciones de auge y caída, dejando a los proveedores de nivel 2 expuestos a perturbaciones de inventario. Las expansiones de capacidad, a menudo financiadas durante la demanda máxima, inundan el mercado justo cuando la demanda se normaliza. La consiguiente sobreoferta comprime los precios medios de venta, aunque simultáneamente desencadena una consolidación que empuja al mercado hacia mayores ratios de concentración con el tiempo.

Restricciones Geopolíticas a la Exportación

El endurecimiento de enero de 2025 por parte de la Oficina de Industria y Seguridad de EE. UU. exige licencias para los chips de IA avanzados, fragmentando las redes de suministro globales. Los fabricantes de equipos originales (OEM) chinos ahora obtienen suministros de dos fuentes: plantas de fabricación domésticas a 14 nm y fundiciones extranjeras a 5 nm, añadiendo coste y complejidad. Los embargos de equipos ralentizan el aumento del rendimiento en las líneas sub-10 nm dentro de China, ampliando las brechas de rendimiento en los niveles premium. Las marcas occidentales, mientras tanto, deben validar compilaciones de hardware separadas para las geografías sancionadas, desviando recursos de ingeniería limitados. Estas fricciones moderan la trayectoria por lo demás robusta del mercado de semiconductores para teléfonos móviles.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Procesadores Impulsan las Tendencias de Integración

Los procesadores móviles mantuvieron una participación de mercado del 32,80% en el mercado de semiconductores para teléfonos móviles en 2025, subrayando su condición de centros arquitectónicos que coordinan la inferencia de IA, la conectividad 5G, las cadenas de procesamiento de imagen y la fusión de sensores dentro de una huella de placa cada vez más compacta. Se prevé que el tamaño del mercado de semiconductores para teléfonos móviles asociado a esta clase de componentes crezca a una CAGR del 10,88% hasta 2031, a medida que los chiplets y el empaquetado avanzado impulsen una nueva oleada de densidad de integración. Los sensores, el grupo de componentes de más rápido crecimiento con una CAGR del 12,60%, satisfacen la creciente demanda de autenticación biométrica multimodal, seguimiento de la calidad del aire y conciencia contextual requerida por los asistentes de IA.

Los circuitos integrados de memoria anclan las cargas de trabajo nativas de IA a través de DRAM de mayor ancho de banda, mientras que los circuitos integrados lógicos evolucionan hacia aceleradores específicos de dominio que descargan núcleos de IA especializados. Los circuitos integrados analógicos siguen siendo importantes para el acondicionamiento de señal incluso cuando la transición digital se acelera. La complejidad de los circuitos integrados de gestión de energía aumenta con la carga rápida multistándar y el escalado dinámico de voltaje adaptado a los motores de IA. Los circuitos integrados de RF y conectividad ahora integran Wi-Fi 7, Bluetooth 5.4 y próximamente transceivers satelitales, incrementando la lista de materiales por teléfono inteligente. Los circuitos integrados de controlador de pantalla incorporan inteligencia de frecuencia de actualización variable, y los circuitos integrados de audio cuentan con reproducción espacial y DSP de cancelación de ruido en chip que se alinean con las tendencias en videojuegos y medios inmersivos.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Nodo Tecnológico: El Surgimiento del Sub-3 nm Remodela la Economía

La clase de 5 nm representó el 31,25% del tamaño del mercado de semiconductores para teléfonos móviles en 2025, logrando un equilibrio entre rendimiento y coste para los volúmenes insignia. Sin embargo, las obleas sub-3 nm se están expandiendo a una CAGR del 12,45% a medida que el nodo N2 de TSMC entra en producción masiva para los SoC de próxima generación de Apple. El mercado de semiconductores para teléfonos móviles presenta ahora una curva de costes en forma de barra: la lógica de vanguardia a 2 nm obtiene márgenes premium, mientras que las líneas maduras a 28 nm producen chips de gestión de energía y RF a escala.

Los 7 nm siguen siendo el caballo de batalla para los dispositivos de gama media-alta, mientras que los procesos de 16 nm y 28 nm anclan las funciones de conectividad y analógico donde la fuga supera la velocidad pura. Los nodos superiores a 28 nm persisten para los front-ends de RF críticos para la resiliencia. Los transistores de puerta todo alrededor (gate-all-around) de Samsung a 3 nm prometen una reducción de energía del 35%, pero aún luchan con problemas de rendimiento. Los servicios de fundición de Intel atraen a las marcas estadounidenses que buscan diversificación geográfica, aunque los precios de las obleas desafían el predominio asiático. El contexto económico ilustra por qué el mercado de semiconductores para teléfonos móviles sigue siendo una historia de dos estructuras de costes en lugar de una curva monolítica.

Análisis Geográfico

La región Asia-Pacífico mantuvo el 53,90% del mercado de semiconductores para teléfonos móviles en 2025, impulsada por sus profundamente arraigados clústeres de fabricación, incentivos gubernamentales y proximidad a los centros de ensamblaje de teléfonos inteligentes. China aumentó su capacidad instalada de obleas en un 13%, hasta 8,6 millones de obleas por mes en 2024, principalmente en nodos de 28 nm que abastecen dispositivos de gestión de energía y conectividad. Taiwán domina la lógica de alto rendimiento a través de TSMC, mientras que Corea lidera la memoria a través de Samsung y SK hynix. El ascenso de la India como un centro de ensamblaje a gran escala está creando una demanda adyacente de pruebas y empaquetado local, otorgando a la región una CAGR prevista del 12,05% que supera la línea base global.

La huella del mercado de semiconductores para teléfonos móviles en América del Norte depende del liderazgo en propiedad intelectual de diseño y de las nuevas inversiones en plantas de fabricación catalizadas por la Ley CHIPS. La planta de TSMC en Arizona comenzó la producción a 4 nm a principios de 2025, ofreciendo capacidad a las marcas premium de teléfonos inteligentes estadounidenses. La expansión de 20 mil millones de USD de Intel en Ohio contempla capacidad optimizada para móviles, aunque los vientos en contra de costes siguen siendo relativamente más altos en comparación con sus pares asiáticos. La región se beneficia de un control más estricto de la propiedad intelectual y de ciclos de I+D más cortos entre los centros de diseño y las líneas de fabricación avanzada.

Europa prioriza la autonomía estratégica y la sostenibilidad medioambiental. La Ley Europea de Chips tiene como objetivo alcanzar una participación de mercado global del 20% para 2030, asignando más fondos a chips de automoción e industriales que a los de teléfonos inteligentes. Las conversaciones de fusión entre GlobalFoundries y UMC tienen como objetivo consolidar el 10% de la capacidad contractual mundial, proporcionando a la marca un equilibrio geopolítico. Oriente Medio y África ofrecen perspectivas para el ensamblaje de back-end a medida que los proveedores de teléfonos móviles diversifican. América del Sur sigue siendo un participante modesto, limitado al ensamblaje final, aunque la mejora de los acuerdos comerciales podría eventualmente atraer operaciones de prueba y empaquetado.

Panorama regulatorio

Los controles comerciales y tecnológicos moldean cada vez más el abastecimiento de semiconductores para teléfonos móviles y su cumplimiento normativo. En enero de 2026, la Oficina de Industria y Seguridad de EE. UU. (BIS) revisó su política de revisión de licencias para las exportaciones de semiconductores de computación avanzada especificados hacia China y Macao, añadiendo requisitos de diligencia en programas globales de diseño a fabricación que comparten herramientas, propiedad intelectual o capacidad de obleas con mercados finales restringidos.

En el ámbito comercial, Estados Unidos emitió la Proclamación 11002 en virtud de la Sección 232, imponiendo un arancel ad valorem del 25% sobre semiconductores importados especificados y productos derivados a partir del 15 de enero de 2026, con exclusiones que incluyen aplicaciones de consumo no relacionadas con centros de datos. Por separado, la Oficina del Representante Comercial de los Estados Unidos finalizó en diciembre de 2025 una acción arancelaria bajo la Sección 301 sobre semiconductores chinos (0% al momento de la implementación, con un aumento previsto para el 23 de junio de 2027). En Europa, la Comisión Europea avanzó en 2026 con una propuesta a menudo denominada Chips Act 2.0 para reforzar las capacidades de la UE en diseño, producción, empaquetado y reciclaje, respaldando el impulso político más amplio hacia una cadena de valor de semiconductores más localizada.

Análisis de la cadena de valor

La cadena de valor abarca desde el EDA y la propiedad intelectual (principalmente ecosistemas de CPU/GPU basados en ARM y herramientas de EDA) hasta las casas de diseño fabless, incluidas Qualcomm, MediaTek y Apple, la fabricación en fundiciones, el OSAT y el empaquetado avanzado, y la integración por parte de los OEM de teléfonos. En la vanguardia tecnológica, la producción de nodos avanzados está altamente concentrada, con TSMC reportando una participación del 70,2% en el mercado global de fundiciones en el segundo trimestre de 2025. El acceso a la capacidad de 5 nm, 3 nm y la emergente de 2 nm actúa, por lo tanto, como un factor limitante para los procesadores móviles premium y los diseños de módem-RF estrechamente integrados.

Aguas abajo, la disponibilidad de OSAT y sustratos influye cada vez más en la preparación del silicio para smartphones, ya que los enfoques de empaquetado multichip, SiP y fan-out amplían el contenido por dispositivo, incluidos los módulos RF, la gestión de energía y la adyacencia de memoria de alto ancho de banda. Los cuellos de botella estructurales siguen siendo los tiempos de entrega de la litografía y otras herramientas críticas, que se extienden más allá de los 24 meses, junto con restricciones periódicas en materiales de alta pureza. Estas limitaciones intensifican el comportamiento impulsado por la asignación entre nodos, ya que los SoC insignia compiten por los inicios de oblea inferiores a 5 nm mientras que los controladores de RF, PMIC y pantalla siguen dependiendo de nodos maduros como los 28 nm, dejando a las plataformas de teléfonos individuales dependientes de múltiples generaciones de procesos.

Panorama Competitivo

La rivalidad en el mercado de semiconductores para teléfonos móviles se centra en la profundidad de integración, la eficiencia energética y la densidad de funciones de IA, en lugar de la velocidad de reloj bruta. Qualcomm sigue siendo la referencia para los procesadores Android premium, pero enfrenta una fuerte competencia en precio-rendimiento por parte de la línea Dimensity de MediaTek. La pila vertical de Apple aísla su participación en el segmento insignia y refuerza el acceso exclusivo a los nodos líderes de TSMC. Samsung gestiona un doble papel: suministro interno de chipsets y ventas en el mercado libre, creando tensiones estratégicas cuando los clientes se superponen con su división de teléfonos inteligentes.

La venta a nivel de plataforma está en auge. Los proveedores agrupan cada vez más procesadores, módulos de RF, gestión de energía y software de referencia para reducir los ciclos de diseño de los OEM. La competencia en RF se intensifica a medida que la conectividad satelital se normaliza, otorgando espacio en blanco a actores de nicho especializados en front-ends de banda L y banda S. Los avances en empaquetado —fan-out wafer-level, interposers 2,5D y chip-on-wafer-on-substrate— se traducen en nuevos campos de batalla donde ASE, Amkor e Intel compiten por victorias de diseño.

La selección de fundición se ha convertido en una palanca estratégica. La ventaja de primer movimiento de TSMC a 2 nm otorga a los primeros adoptantes una ventana de rendimiento de seis meses, pero la hoja de ruta de transistores gate-all-around de Samsung y la capacidad estadounidense de Intel amenazan con diluir esa ventaja para 2027. La licencia cruzada de patentes con ARM sigue siendo fundamental, ya que cada SoC insignia utiliza núcleos de CPU ARM en alguna forma.[4]ARM Holdings, "Noticias de la Empresa," arm.com Las presiones de consolidación se ciernen porque un único nodo de proceso ahora demanda más de 1 mil millones de USD en I+D, favoreciendo a los incumbentes con grandes recursos económicos.

Líderes de la Industria de Semiconductores para Teléfonos Móviles

-

Qualcomm Incorporated

-

MediaTek Inc.

-

Samsung Electronics Co., Ltd.

-

Apple Inc.

-

HiSilicon Technologies Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad clave es ampliar los ecosistemas de fabricación y empaquetado geográficamente diversificados para reducir el riesgo de concentración y aumentar las opciones de integración local para los programas de silicio móvil. En julio de 2026, el Gobierno de India aprobó una segunda fase de la Misión de Semiconductores de India (ISM 2.0) con una inversión de Rs 1,27,500 crore y el Esquema de Fabricación de Teléfonos Móviles (MPMS) con una inversión de Rs 62,500 crore, ambos estructurados para cinco años a partir del año fiscal 2026-27. Esta combinación respalda la expansión de la producción de teléfonos junto con la actividad adyacente de semiconductores y empaquetado, ampliando el espacio disponible para el ensamblaje, las pruebas, el empaquetado y el suministro de componentes optimizado localmente para volúmenes de gama media.

Una segunda área de espacio en blanco es la capacidad de empaquetado avanzado y sustratos alineada con los módulos RF-SiP y de cómputo de alta densidad requeridos por los smartphones centrados en IA. En junio de 2026, LG Innotek inició planes para una nueva planta de sustratos semiconductores en Haiphong, Vietnam, dirigida a sustratos RF-SiP, FC-CSP y FC-BGA, señalando un posicionamiento de capacidad más cercano a los clústeres de fabricación electrónica de Asia-Pacífico. En el plano de producto, las renovaciones de plataformas de nivel medio y de entrada, incluida la introducción por parte de Qualcomm de Snapdragon 6 Gen 5 y Snapdragon 4 Gen 5 (mayo de 2026), crean oportunidades para que los OEM se diferencien mediante funciones de IA en el dispositivo, integración de conectividad y eficiencia energética sin depender únicamente del silicio de clase insignia.

Desarrollos recientes del sector

- Julio de 2026: Motorola lanzó el Edge 70 Max en India con el chipset Qualcomm Snapdragon 8 Gen 5. El lanzamiento muestra cómo las plataformas de nivel insignia se utilizan para anclar el posicionamiento de rendimiento y funciones de IA, respaldando la demanda de procesadores de aplicaciones de última generación y el contenido asociado de gestión de energía y RF en las pilas de dispositivos premium.

- Agosto de 2025: TSMC delineó un plan de gasto de capital de 42.000 millones de dólares estadounidenses que abarca ocho nuevas fábricas y un sitio de empaquetado avanzado. El programa subraya cómo las ampliaciones de capacidad en nodos avanzados y empaquetado son fundamentales para satisfacer los requisitos de SoC para smartphones y silicio centrado en IA, y cómo puede moldear el poder de asignación para los principales diseñadores de chips móviles.

- Julio de 2024: Samsung presentó el Exynos Modem 5400 con capacidad de conectividad satelital de respaldo. La actualización amplía el contenido de silicio por teléfono al añadir requisitos de módem y RF listos para conexión satelital, respaldando la demanda incremental de módulos frontales de RF y componentes de conectividad multibanda en diseños de smartphones compatibles.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el valor de ingresos de los componentes semiconductores diseñados para teléfonos móviles, incluidos procesadores y chips relacionados con módems, memoria, dispositivos de potencia y analógicos, circuitos integrados de RF y conectividad, controladores de pantalla, circuitos integrados de audio y sensores clave utilizados en el equipo.

Exclusiones del alcance: excluimos los semiconductores vendidos principalmente para tabletas, PC, infraestructura de telecomunicaciones y electrónica de consumo general que no está diseñada para integrarse en la construcción de un teléfono móvil.

Descripción general de la segmentación

-

Por Componente

- Procesadores Móviles

- Circuitos Integrados de Memoria

- Circuitos Integrados Lógicos

- Circuitos Integrados Analógicos

- Circuitos Integrados de Gestión de Energía

- Circuitos Integrados de RF y Conectividad

- Circuitos Integrados de Controlador de Pantalla

- Circuitos Integrados de Audio

- Sensores (Sensores de Movimiento, Sensores Ambientales, Sensores de Posicionamiento, Sensores de Imagen, Sensores Biométricos, etc.)

-

Por Nodo Tecnológico

- < 3 nm

- 3 nm

- 5 nm

- 7 nm

- 16 nm

- 28 nm

- > 28 nm

-

Por Geografía

-

América del Norte

- Estados Unidos

- Canadá

- México

-

América del Sur

- Brasil

- Argentina

- Resto de América del Sur

-

Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

-

Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- Singapur

- Australia

- Resto de Asia-Pacífico

-

Oriente Medio y África

-

Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

-

África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

-

Oriente Medio

-

América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza construyendo una visión clara de los envíos de teléfonos móviles, las transiciones de generación de red y el contenido de semiconductores por dispositivo. Nos apoyamos en fuentes públicas como los indicadores de la UIT sobre conectividad móvil, series macroeconómicas del Banco Mundial, estadísticas nacionales de aduanas y comercio cuando están disponibles, y organismos de normalización y reguladores de espectro para las señales de implementación de 4G y 5G.

También revisamos informes anuales, presentaciones de resultados y comentarios de inversores de participantes relevantes de la cadena de suministro de chips y teléfonos para entender los cambios de mezcla, las transiciones de nodo y la dirección de precios. Para verificaciones cruzadas, utilizamos suscripciones pagadas para datos financieros e inteligencia empresarial, bases de datos de patentes y bases de datos de importación y exportación a nivel de envíos cuando ayudan a validar los flujos comerciales. Estos ejemplos no son exhaustivos, y se utilizaron muchas otras fuentes públicas para la recopilación, validación y aclaración.

Entrevistas y encuestas primarias

Se utilizaron discusiones con expertos y encuestas estructuradas para confirmar qué está dentro del alcance del mercado y con qué rapidez están escalando en valor por teléfono los bloques clave de chips. Probamos los datos con personas de diseño de chips, empaquetado y prueba, fabricación, distribución de canales y adquisiciones de OEM de dispositivos, y mantuvimos cobertura en APAC, EMEA y América para no pasar por alto los efectos de mezcla regional.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | Directivos (CXO): 21% | APAC: 41% |

| Nivel medio: 40% | Líderes funcionales/de unidad: 31% | EMEA: 36% |

| Actores más pequeños: 22% | Gerentes: 48% | América: 23% |

Dimensionamiento y pronóstico del mercado

Nuestro dimensionamiento comienza con una construcción de arriba hacia abajo, donde los envíos unitarios de teléfonos móviles y la combinación de niveles de smartphones se traducen en un grupo de demanda en dólares utilizando el contenido típico de semiconductores por equipo, ajustado luego para los cambios de 4G a 5G y la migración de nodos. Para mantener los totales fundamentados, los resultados se corroboran con aproximaciones selectivas de abajo hacia arriba, como el ASP muestreado multiplicado por los volúmenes unitarios para grupos clave de chips y verificaciones de canal sobre los cambios de mezcla, y luego los totales se ajustan cuando las dos visiones no coinciden.

Los insumos del modelo incluyen los volúmenes de envío de equipos, la penetración de 5G y la combinación de funciones (como la complejidad de RF del módem), el valor promedio del contenido de chips por teléfono, las tendencias de densidad de memoria y el ritmo de adopción de nodos avanzados que influye en la progresión del ASP. Cuando algunas categorías de chips tienen señales públicas limitadas en un país, manejamos las brechas utilizando proxies de mezcla a nivel regional, y luego verificamos nuevamente frente a indicadores comerciales y comentarios de entrevistas.

Para el pronóstico, se utiliza un análisis de escenarios en torno al crecimiento de los envíos y los supuestos de mezcla de 5G y de nivel premium, y luego el caso medio se moldea utilizando suavizado de series temporales sobre los ciclos históricos de dispositivos. Los supuestos sobre el crecimiento del contenido por teléfono solo se proyectan hacia adelante cuando son consistentes con los comentarios de los proveedores y las opiniones de expertos sobre la dirección de la lista de materiales.

Validación de datos y ciclo de actualización

Los resultados se verifican en múltiples pasos, comenzando con pruebas de consistencia interna entre unidades, ASP y el contenido de chips implícito por teléfono, seguidas de verificaciones de varianza frente a indicadores independientes de envíos y macroeconómicos. Si aparece un valor atípico, se revisa la lógica y, cuando es necesario, se realizan llamadas de seguimiento para confirmar el supuesto que está impulsando la variación.

Antes de la aprobación final, otro analista revisa las matemáticas del modelo, las reglas de alcance y el movimiento año a año para que la narrativa coincida con las cifras. El informe se actualiza anualmente, con actualizaciones provisionales activadas por eventos materiales como restablecimientos abruptos de envíos, retrasos importantes en las transiciones de nodo o movimientos repentinos de precios. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la vista más reciente y actualizada.

Tamaño del mercado de crecimiento del mercado de semiconductores para teléfonos móviles de Mordor Intelligence comparado con otras estimaciones publicadas

Las cifras publicadas sobre semiconductores para teléfonos móviles a menudo no coinciden porque los bloques de chips incluidos, la cobertura de dispositivos y el año utilizado para la conversión de precios pueden diferir. Las diferencias también surgen de si un estudio sigue los envíos de equipos y el contenido por teléfono, o si se apoya más en amplios grupos de ingresos de semiconductores.

Algunas estimaciones publicadas parecen utilizar un paraguas de dispositivos más amplio o añadir electrónica adyacente más allá del equipo. En Mordor Intelligence, el dimensionamiento se limita a los semiconductores diseñados para teléfonos móviles y se valida frente a las señales de envíos de equipos y la combinación de 4G a 5G antes de fijar los totales finales.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 41,82 mil millones de USD (2026) | |

| Editor de la Industria A | 40,88 mil millones de USD (2025) | Utiliza un año base diferente y puede aplicar un lenguaje de cadena de suministro más amplio, lo que puede cambiar lo que se cuenta como chips específicos para teléfonos móviles y cómo se maneja el momento del tipo de cambio en la conversión. |

| Grupo de Investigación de la Industria B | 67,93 mil millones de USD (2025) | Parece basarse en un alcance más amplio de dispositivos y componentes, lo que puede incorporar ingresos de semiconductores no estrictamente vinculados a la fabricación de teléfonos móviles e inflar el supuesto de contenido por dispositivo. |

La dispersión entre las fuentes se explica principalmente por la elección del año base y por lo estrechamente que el alcance está vinculado a la fabricación de equipos, en lugar de la dirección del crecimiento. Al mantener el modelo vinculado a los envíos, la mezcla y las señales de contenido de chips, el valor final permanece trazable a un conjunto repetible de pasos que se pueden revisar cuando cambian las condiciones del mercado.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor esperado del mercado de semiconductores para teléfonos inteligentes en 2031?

Se proyecta que alcance 70,49 mil millones de USD en 2031, expandiéndose a una CAGR del 11,03%.

¿Qué componente lidera actualmente la contribución de ingresos?

Los procesadores móviles mantuvieron una participación de mercado del 32,80% en 2025, la más alta entre todos los grupos de componentes.

¿Por qué son importantes los nodos sub-3 nm para los chips de teléfonos inteligentes del futuro?

Permiten un mayor rendimiento de TOPS de IA y un menor consumo de energía, respaldando casos de uso avanzados como los modelos de lenguaje extenso en el dispositivo.

¿Cómo domina Asia-Pacífico la fabricación?

La región combina plantas de fabricación de obleas a gran escala, casas de empaquetado establecidas y proximidad a las líneas de ensamblaje de teléfonos inteligentes, asegurando una participación de mercado del 53,90% en 2025.

¿Qué impacto tienen los controles de exportación en los OEM chinos de teléfonos inteligentes?

Restringen el acceso a la memoria de vanguardia y a los chips de IA, forzando la dependencia de componentes fabricados a nivel nacional que se retrasan en una o dos generaciones.

¿Qué nueva función de conectividad está impulsando la demanda de circuitos integrados de RF?

La integración de conectividad satelital en los teléfonos inteligentes convencionales está creando una demanda adicional de módulos de front-end de RF multibanda.

Última actualización de la página el: