Tamaño y Participación del Mercado de Dispositivos Semiconductores Fotosensibles

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

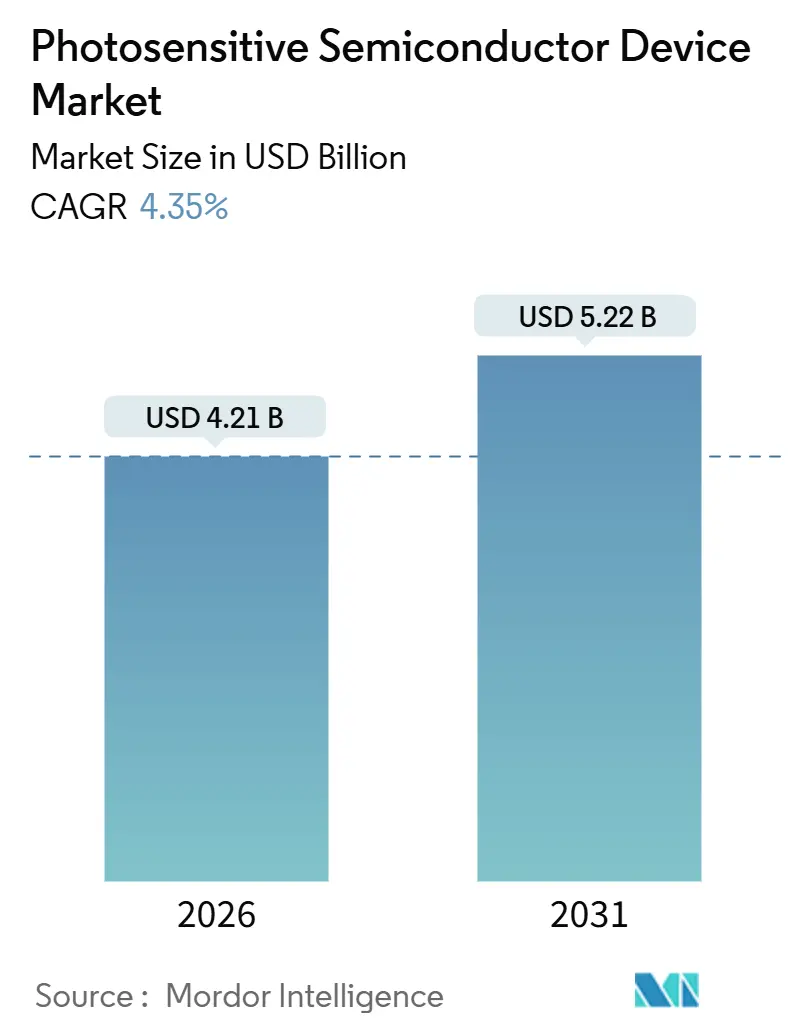

| Tamaño del Mercado (2026) | 4.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.22 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.35% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Semiconductores Fotosensibles por Mordor Intelligence

El tamaño del mercado de dispositivos semiconductores fotosensibles alcanzó USD 4,21 mil millones en 2026 y se proyecta que crecerá hasta USD 5,22 mil millones en 2031, reflejando una CAGR del 4,35% durante el período de pronóstico. La sólida demanda de LiDAR por parte de los fabricantes de equipos originales automotrices, el giro hacia el procesamiento de inteligencia artificial en el sensor y la continua innovación en materiales están reconfigurando el diseño de productos y los precios. Los fabricantes de automóviles están estandarizando el alcance de tiempo de vuelo en los sistemas de asistencia al conductor de Nivel 3, los fabricantes de teléfonos inteligentes están extendiendo las matrices de múltiples cámaras a los dispositivos de gama media, y los consorcios de investigación están demostrando fotodetectores de perovskita y orgánicos con eficiencia cuántica externa superior al 80% en el espectro del infrarrojo cercano. Estas fuerzas aceleran el cambio desde las imágenes de uso general hacia la detección crítica para la misión, mientras que simultáneamente presionan a los proveedores para reducir el consumo de energía y la huella física. Asia Pacífico lidera los ingresos gracias a la concentrada producción de vehículos eléctricos y el ensamblaje de electrónica de consumo, pero los riesgos en la cadena de suministro persisten en torno a las obleas de silicio de pureza ultra elevada y la confiabilidad del reflujo automotriz.

Conclusiones Clave del Informe

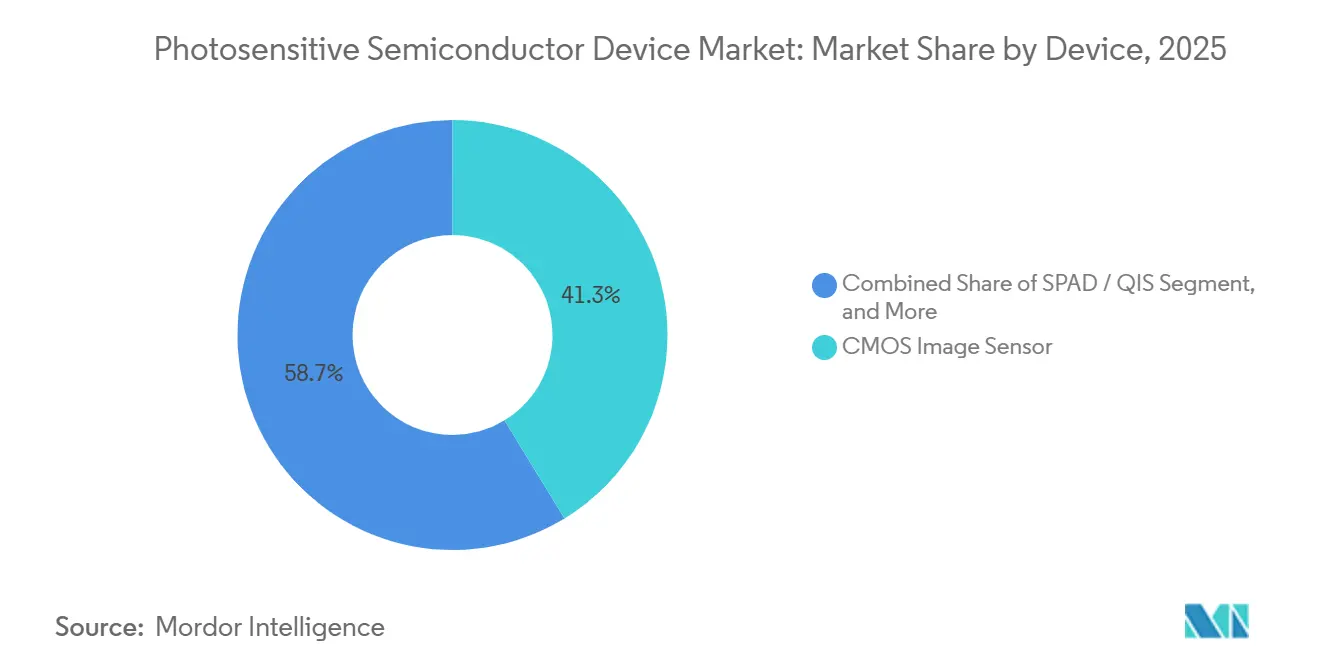

- Por dispositivo, los sensores de imagen CMOS lideraron con una participación de ingresos del 41,28% en 2025, y los arreglos de diodos de avalancha de fotón único avanzan a una CAGR del 4,89% hasta 2031.

- Por material, el silicio mantuvo el 62,16% de la participación del mercado de dispositivos semiconductores fotosensibles en 2025, mientras que se pronostica que la perovskita y otros compuestos emergentes se expandirán al 5,12% hasta 2031.

- Por modo de operación, las arquitecturas fotovoltaicas representaron el 54,03% de los envíos de 2025 y se prevé que el modo de avalancha aumente al 5,54% entre 2026 y 2031.

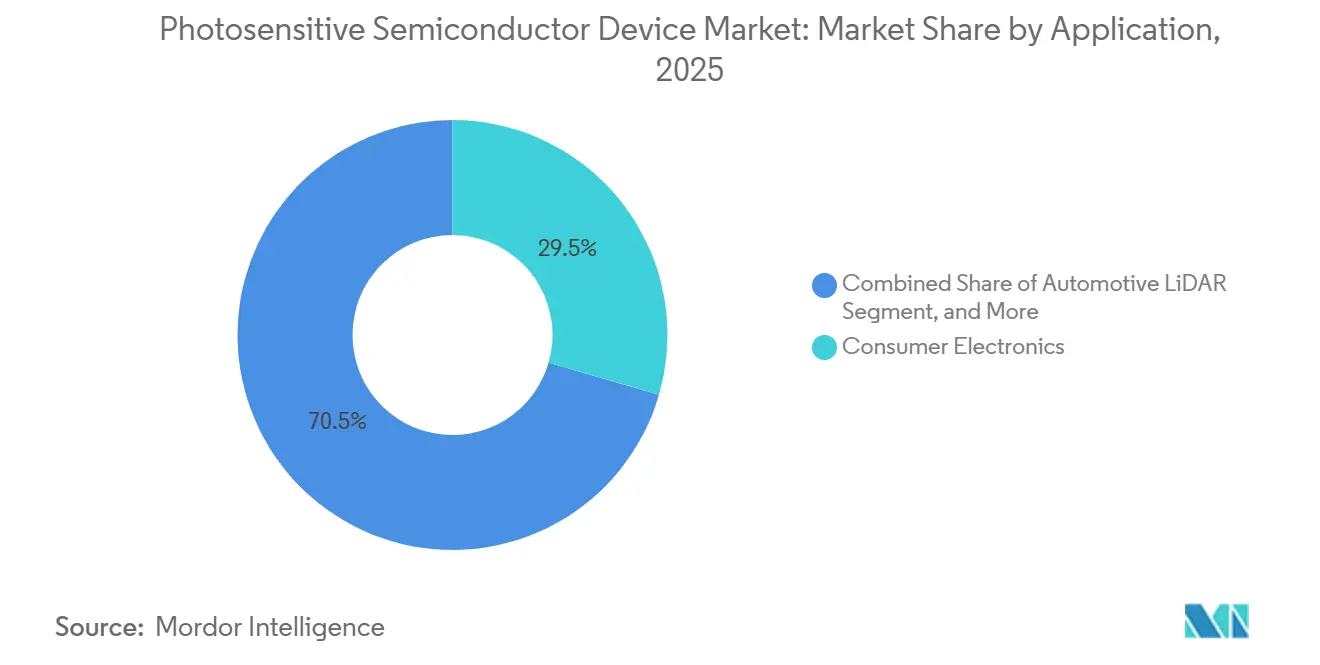

- Por aplicación, la electrónica de consumo capturó el 29,48% del valor en 2025, mientras que se espera que el subsegmento de LiDAR automotriz crezca a una CAGR del 5,89% hasta 2031.

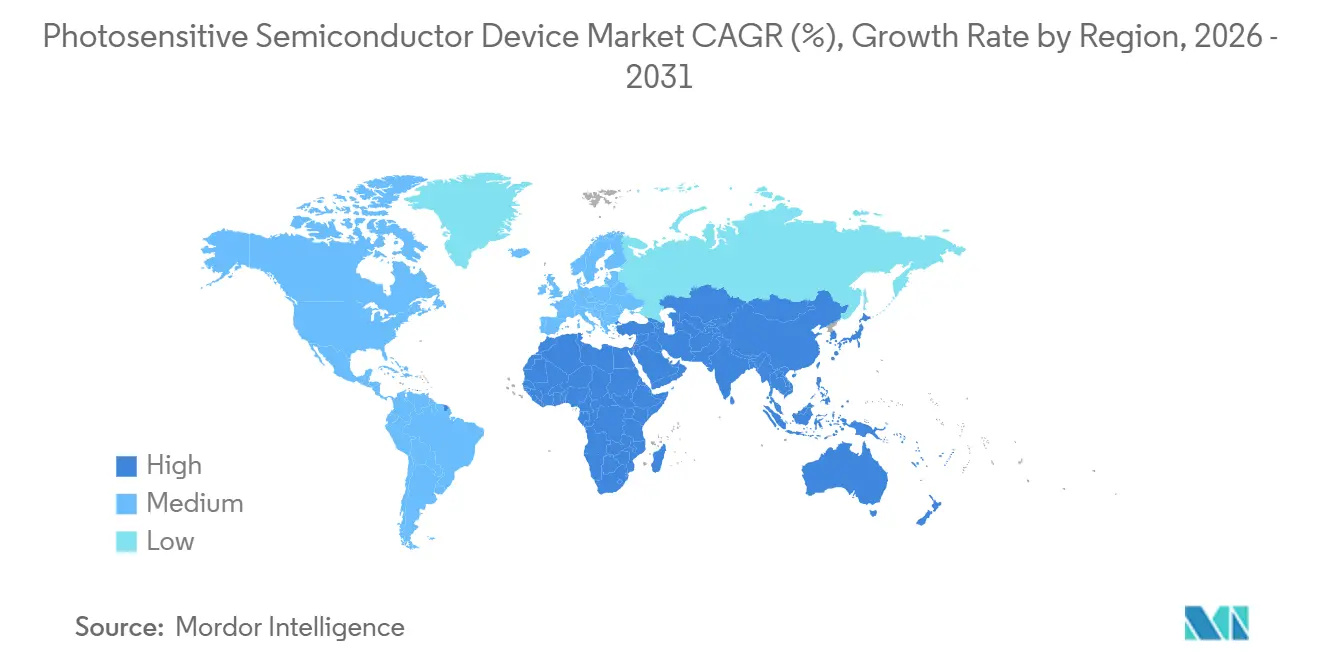

- Por geografía, Asia Pacífico mantuvo una participación de ingresos del 44,17% en 2025 y se proyecta que escale al 5,81% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Dispositivos Semiconductores Fotosensibles

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente Adopción de ADAS Automotriz y LiDAR | +1.20% | Global, con concentración en China, la UE y América del Norte | Mediano plazo (2 a 4 años) |

| Explosión en los Envíos de Teléfonos Inteligentes con Múltiples Cámaras | +0.90% | Núcleo APAC, con expansión hacia América del Norte y Europa | Corto plazo (≤ 2 años) |

| Demanda de Mayor Rendimiento en Imágenes y Detección Óptica | +0.70% | Global | Mediano plazo (2 a 4 años) |

| Larga Vida Útil y Bajo Consumo de Energía | +0.50% | Global, con énfasis en electrónica de consumo y centros de IoT | Largo plazo (≥ 4 años) |

| Surgimiento de Fotodetectores Orgánicos para Electrónica Flexible | +0.40% | APAC (Japón, Corea del Sur), adopción temprana en América del Norte | Largo plazo (≥ 4 años) |

| Procesamiento de IA en el Sensor que Reduce el Ancho de Banda y el Costo del Sistema | +0.80% | Global, liderado por fabricantes de equipos originales de teléfonos inteligentes y automotrices | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de ADAS Automotriz y LiDAR

Los envíos de unidades de LiDAR alcanzaron 830.000 durante los primeros tres trimestres de 2025, ya que los vehículos utilitarios deportivos chinos con precios inferiores a USD 40.000 adoptaron escáneres de estado sólido.[1]Hesai Group, "Presentación para Inversores del Tercer Trimestre de 2025," hesai.com Las regulaciones europeas que exigen el frenado de emergencia automático para el año modelo 2027 están acelerando la demanda de fotodiodos de avalancha en los conjuntos de cámaras orientadas hacia adelante. Los proveedores de primer nivel de América del Norte aumentaron las órdenes de compra en un 40% a finales de 2025, impulsados por los lanzamientos de General Motors y Ford. Los arreglos de tiempo de vuelo necesitan tiempos de respuesta inferiores a 10 nanosegundos, creando una barrera de entrada para los operadores establecidos que ya poseen las calificaciones AEC-Q101. Los precios unitarios han caído aproximadamente un 60% desde 2024, ampliando el volumen direccionable pero comprimiendo los márgenes para los proveedores de fotodetectores.

Explosión en los Envíos de Teléfonos Inteligentes con Múltiples Cámaras

Los dispositivos móviles con tres o más cámaras traseras superaron los 720 millones de unidades en 2025, frente a los 580 millones de 2024, a medida que los modelos Android de gama media adoptaron módulos gran angular y telefoto.[2]Sony Semiconductor Solutions, "Informe Anual Ejercicio Fiscal 2025," sony-semicon.com Los sensores apilados de Sony integran píxeles de detección de fase y procesamiento de alto rango dinámico, mientras que el ISOCELL GNJ de Samsung reduce la altura del módulo en un 8%. Las marcas chinas ahora especifican arreglos de iluminación trasera con conversión analógico-digital en el chip que reduce el consumo de energía en un 20%, cumpliendo con las restricciones de duración de batería impuestas por los módems 5G. La alineación de los estándares ISO 12233 e IEEE P2020 está permitiendo diseños de doble uso para teléfonos inteligentes y monitoreo en cabina, acelerando la reutilización de productos.

Procesamiento de IA en el Sensor que Reduce el Ancho de Banda y el Costo del Sistema

Los prototipos demostrados en 2025 redujeron el tráfico de datos a nivel de sistema hasta en un 75%, ya que la inferencia de redes neuronales se ejecuta dentro del chip del sensor. El IMX500 de Sony, capaz de 3,1 TOPS, entró en producción en volumen a mediados de 2025 y tuvo una adopción temprana en robots de almacén y análisis minorista. OmniVision siguió con una variante de monitoreo del conductor automotriz, con el objetivo de cumplir los protocolos Euro NCAP 2026. La eliminación de los procesadores de señal de imagen externos reduce el área de la placa de circuito impreso en un tercio y la potencia hasta en un 40%. Sin embargo, cumplir con los objetivos de seguridad funcional ISO 26262 agrega nueve meses de validación y aumenta los costos de ingeniería no recurrentes.

Demanda de Mayor Rendimiento en Imágenes y Detección Óptica

Los fabricantes de dispositivos periféricos requieren un rango dinámico más amplio, mayor eficiencia cuántica y menor corriente oscura para desbloquear funciones avanzadas como el seguimiento ocular y el análisis espectral. Las arquitecturas apiladas separan los obleas de píxeles y lógica, aumentando la capacidad de pozo completo, mientras que los convertidores analógico-digital por píxel elevan las relaciones señal-ruido por encima de 70 decibelios. En la automatización industrial, los sistemas de visión artificial ahora inspeccionan defectos superficiales menores de 5 micrómetros, empujando a los proveedores hacia píxeles de obturador global y fusión HDR en el chip. Los fabricantes de equipos originales de dispositivos médicos demandan sensibilidad de conteo de fotones para los escáneres de tomografía computarizada, otro factor favorable para los arreglos de diodos de avalancha de fotón único.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Presión Creciente sobre los Precios | -0.80% | Global, más aguda en electrónica de consumo y automotriz de gama media | Corto plazo (≤ 2 años) |

| Competencia de Tecnologías de Detección Alternativas | -0.50% | América del Norte y Europa, moderada en APAC | Mediano plazo (2 a 4 años) |

| Problemas de Confiabilidad de Fotodiodos Durante los Ciclos de Reflujo Automotriz | -0.40% | Cadenas de suministro automotriz globales | Mediano plazo (2 a 4 años) |

| Suministro Limitado de Obleas de Silicio de Pureza Ultra Elevada | -0.60% | Global, impacto concentrado en dispositivos discretos de alto rendimiento | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Presión Creciente sobre los Precios

Los precios de venta promedio de los sensores CMOS convencionales cayeron un 12% entre el cuarto trimestre de 2024 y el tercer trimestre de 2025, ya que las empresas emergentes chinas socavaron a los operadores establecidos.[4]OmniVision Technologies, "Transcripción de la Conferencia Telefónica de Resultados del Tercer Trimestre de 2025," ovt.com Los integradores automotrices ahora esperan reducciones anuales del 5 al 7% en el costo unitario, erosionando los márgenes de los fotodiodos discretos. La fotografía computacional extiende la calidad de imagen de nivel insignia a sensores de menor resolución, amortiguando las actualizaciones de hardware. La integración en sistema en chip desplaza el valor hacia los socios de fundición, dejando a los proveedores de sensores tradicionales con una participación decreciente en el costo total de materiales.

Suministro Limitado de Obleas de Silicio de Pureza Ultra Elevada

Tres proveedores japoneses controlan aproximadamente el 85% de la producción de obleas de alta resistividad de 6 y 8 pulgadas, y los plazos de entrega se extendieron de 16 semanas a principios de 2024 a 28 semanas en el tercer trimestre de 2025. La escasez de suministro obliga a los fabricantes de fotodiodos a priorizar a los clientes premium de aeroespacial y médica sobre las aplicaciones de consumo. Los contaminantes degradan la corriente oscura en los dispositivos de avalancha, por lo que la sustitución con obleas de germanio sobre silicio o carburo de silicio sigue siendo experimental. Cualquier interrupción en la producción de obleas japonesas se propagaría por los programas globales de LiDAR en un plazo de tres meses.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Dispositivo: Los Sensores Apilados Anclan la Participación, los Arreglos SPAD Impulsan el Crecimiento

Los sensores de imagen CMOS contribuyeron con el 41,28% de los ingresos de 2025 y siguen siendo el pilar de volumen del mercado de dispositivos semiconductores fotosensibles. Su dominio se sustenta en arquitecturas apiladas que desacoplan las obleas de píxeles y lógica, permitiendo mayor capacidad de pozo completo, lectura más rápida y bloques de inteligencia artificial en el sensor que eliminan los procesadores de señal externos. Sony, Samsung y SK hynix en conjunto enviaron más de 100 millones de unidades apiladas en 2025, habilitando video 8K a 60 fotogramas por segundo y ráfagas sostenidas de 480 fotogramas para fotografía computacional. Los diseños de iluminación trasera ahora cubren aproximadamente el 70% de la producción de teléfonos inteligentes, un salto desde el 55% en 2023, ya que los dispositivos Android de gama media demandaron píxeles de menos de 0,7 micrómetros para preservar la sensibilidad en condiciones de poca luz. Se prevé que el tamaño del mercado de dispositivos semiconductores fotosensibles vinculado a los sensores apilados aumente de USD 1,74 mil millones en 2026 a USD 2,15 mil millones en 2031, respaldado por la continua proliferación de cámaras en dispositivos portátiles y drones.

Los fotodiodos discretos —variantes PIN, PN, de avalancha y Schottky— ocupan un nicho resistente en la comunicación óptica, la imagen médica y la automatización industrial, donde la personalización espectral y la validación AEC-Q101 superan las ventajas de integración de los sensores de imagen. Los arreglos de diodos de avalancha de fotón único y sensores de imagen cuánticos exhiben la trayectoria más rápida, avanzando a una CAGR del 4,89% a medida que los fabricantes de automóviles y LiDAR requieren precisión de temporización en picosegundos. Los Photo-IC que combinan fotodiodos con amplificadores de transimpedancia y comparadores se están expandiendo en parches de monitoreo de salud y auriculares de realidad aumentada porque reducen el área de la placa a la mitad y el consumo de energía en un tercio. En contraste, los fototransistores, fotorresistores y fotocélulas convencionales representan menos del 2% de la participación del mercado de dispositivos semiconductores fotosensibles y están retrocediendo lentamente hacia los optoacopladores de baja velocidad y los módulos de luz ambiental. La confiabilidad en el reflujo automotriz sigue siendo un desafío abierto; la deriva del voltaje directo obligó a los proveedores a especificar ventanas más estrechas de capacitancia de unión y límites de corriente oscura, lo que aumenta el costo de las pruebas pero preserva el rendimiento en campo.

Por Material: El Silicio Domina, las Perovskitas Prometen Disrupción

El silicio mantuvo el 62,16% del valor de 2025 porque décadas de ajuste del proceso de semiconductor de óxido metálico complementario mantienen las densidades de defectos bajas y el costo por píxel inigualable. Su dominio es más fuerte en teléfonos inteligentes, cámaras de visión envolvente automotriz y sistemas de visión artificial, donde las herramientas de oblea y las bibliotecas de circuitos están altamente amortizadas. Aun así, las ganancias de costo marginal se están desacelerando a medida que el paso de píxel se acerca a 0,5 micrómetros y los límites de eficiencia cuántica se aproximan al 95% en la banda visible. Por ello, los proveedores están extendiendo el silicio a través de perfiles de dopaje avanzados, aislamiento de zanja profunda en la cara posterior y unión de obleas para mantener la competitividad. Se espera que el tamaño del mercado de dispositivos semiconductores fotosensibles vinculado al silicio avance a una CAGR inferior al 4%, aunque su participación general disminuye a medida que las alternativas maduran.

Los semiconductores de perovskita y orgánicos representan la amenaza a largo plazo más creíble. Grupos de investigación en Japón y Corea del Sur reportaron eficiencia cuántica externa superior al 80% en la banda de 800 a 1.200 nanómetros durante 2025, un rendimiento que supera al arseniuro de indio y galio a una décima parte del costo del material. La línea piloto de Panasonic para fotodiodos orgánicos integrados en el tablero de instrumentos ilustra la comercialización temprana, mientras que Hamamatsu y ON Semiconductor han divulgado evaluaciones de hoja de ruta para estructuras de avalancha de perovskita que prometen ganancia interna sin alta polarización inversa. Persisten brechas de calificación porque ni la norma IEC 60747 ni la AEC-Q101 definen reglas de confiabilidad para capas procesadas en solución; los proveedores automotrices de primer nivel están elaborando pruebas personalizadas de humedad y UV de 1.000 horas, lo que agrega hasta 12 meses a los ciclos de lanzamiento. El germanio y el arseniuro de indio y galio siguen arraigados en las telecomunicaciones y la espectroscopía, pero sus precios premium enfrentarán una erosión incremental una vez que los detectores de perovskita demuestren estabilidad de 10.000 horas a 85 °C y 85% de humedad relativa.

Por Modo de Operación: El Modo Fotovoltaico Lidera, el Modo de Avalancha Gana Terreno

La operación fotovoltaica representó el 54,03% de los envíos unitarios de 2025, favorecida en teléfonos inteligentes y tabletas sensibles a la batería porque la lectura sin polarización mantiene el ruido por debajo de 2 electrones rms. Los fabricantes de dispositivos combinan píxeles fotovoltaicos con convertidores analógico-digital en el píxel para ofrecer relaciones señal-ruido de 40 decibelios con menos de 100 milivatios. La prevalencia del modo ancla el costo; los lotes de obleas pueden tolerar una varianza de dopaje de ±10%, acelerando los rendimientos. Sin embargo, los límites de ancho de banda en aproximadamente 1 gigahercio limitan la idoneidad para enlaces ópticos de alta velocidad y alcance de tiempo de vuelo.

Los detectores fotoconductivos que requieren polarización externa ocupan el espacio de velocidad media en los escáneres de código de barras y el posicionamiento industrial, aunque las victorias de diseño están migrando hacia Photo-IC que integran amplificadores y así neutralizan la circuitería de polarización discreta. El modo de avalancha exhibe el mayor potencial positivo, avanzando a una CAGR del 5,54% a medida que el LiDAR automotriz migra del escaneo mecánico al de estado sólido. La ganancia interna superior a 100 multiplica los fotones de retorno débiles de objetivos a 200 metros, reduciendo los presupuestos de potencia del emisor láser y facilitando el cumplimiento de la seguridad ocular. La participación del mercado de dispositivos semiconductores fotosensibles para las arquitecturas de avalancha aumentará a pesar de las tolerancias epitaxiales más estrictas que elevan el costo de las obleas en un 35% y la validación AEC-Q101 que exige 1.000 horas de estrés de polarización inversa a alta temperatura. Los proveedores responden con geometrías de anillo de guarda propietarias que suprimen la ruptura en los bordes y con sustratos de silicio sobre aislante que reducen la corriente oscura hasta en un 40%.

Por Aplicación: La Electrónica de Consumo Lidera, el LiDAR Automotriz se Dispara

La electrónica de consumo se apoderó del 29,48% de los ingresos de 2025 sobre la base de 1.300 millones de envíos de teléfonos inteligentes y tabletas. Los dispositivos móviles ahora integran módulos principal, telefoto, gran angular, de profundidad y macro, lo que eleva el recuento de sensores por dispositivo a cinco o más. El paso de píxel ha caído por debajo de 0,7 micrómetros, aunque los diseños de iluminación trasera preservan el rendimiento en condiciones de poca luz, mientras que la fusión de alto rango dinámico en el chip gestiona escenas de 120 decibelios. La adopción de relojes inteligentes y dispositivos auditivos añade volumen unitario incremental, aunque la contribución a los ingresos sigue siendo modesta dado que los precios de venta promedio son inferiores a USD 2. Los factores favorables futuros incluyen arreglos de obturador global compactos para la captura de vídeo espacial y núcleos neuronales en el sensor que descargan la mejora de imagen al hardware periférico.

El LiDAR automotriz está en la pendiente más pronunciada, expandiéndose a una CAGR del 5,89% hasta 2031, a medida que las regulaciones europeas y chinas exigen la detección de usuarios vulnerables de la vía pública. Los arreglos de estado sólido ahora acaparan el 60% de las nuevas victorias de diseño, una inversión respecto a 2023 cuando las unidades rotacionales aún dominaban. Los arreglos de fotodiodos de avalancha con factores de ruido en exceso inferiores a 3 y los diodos de avalancha de fotón único con fluctuación temporal inferior a 100 picosegundos permiten la clasificación de objetos a 200 metros bajo lluvia o niebla. Se prevé que el tamaño del mercado de dispositivos semiconductores fotosensibles atribuible a los sensores LiDAR alcance USD 0,90 mil millones en 2031, frente a USD 0,68 mil millones en 2026. La atención médica, la automatización industrial y la instrumentación científica forman colectivamente una cola larga resistente, con escáneres de tomografía computarizada, robots colaborativos y laboratorios de óptica cuántica que demandan detectores de bajo volumen pero alto margen.

Por Usuario Final: Los Fabricantes de Equipos Originales Automotrices y de Electrónica de Consumo Dominan

Los fabricantes de equipos originales automotrices consumieron casi un tercio de los envíos de detectores de 2025, ya que la asistencia de Nivel 2+ se convirtió en un requisito indispensable en sedanes y todoterrenos premium. Las estrategias de abastecimiento se están endureciendo: los proveedores de primer nivel requieren latencia determinista inferior a 5 milisegundos y autodiagnóstico incorporado, lo que eleva el costo del material total en un 20-25% con respecto a los sensores de grado de consumo. Las arquitecturas de controlador de dominio favorecen el procesamiento centralizado alimentado por múltiples cámaras y canales LiDAR, impulsando a los proveedores hacia salidas estandarizadas MIPI C-PHY y Ethernet-AVB. Los ciclos de garantía abarcan una década, por lo que la documentación AEC-Q101 e ISO 26262 ahora aparece en cada solicitud de cotización, extendiendo los plazos de diseño hasta 24 meses, pero consolidando la participación del operador establecido una vez obtenida.

Los fabricantes de equipos originales de electrónica de consumo representan otro 30% de los envíos, pero sus prioridades son inversas: el menor costo unitario, la altura de módulo más delgada y los ciclos de actualización anuales. Los pasos de píxel inferiores a 0,6 micrómetros y el agrupamiento 16 en 1 permiten imágenes en condiciones de poca luz de clase insignia incluso en dispositivos de gama media, erosionando el histórico segmento premium. Los proveedores que pueden apilar convertidores analógico-digital y bloques de procesamiento neuronal directamente bajo los arreglos de píxeles obtienen tanto eficiencia en el tamaño del die como influencia de licencias sobre los proveedores de procesadores de aplicaciones. Los contratistas aeroespaciales y de defensa, aunque por debajo del 5% del volumen, ofrecen márgenes superiores con requisitos de endurecimiento ante radiación y contratos de adquisición plurianuales. Los fabricantes de dispositivos médicos necesitan la autorización FDA 510(k) o el marcado CE, lo que añade 12 a 18 meses a los ciclos de producto, pero genera ingresos recurrentes una vez superados los obstáculos de validación.

Análisis Geográfico

Asia Pacífico contribuyó con el 44,17% de los ingresos de 2025 y se proyecta que se expanda al 5,81% hasta 2031. Los fabricantes chinos de vehículos eléctricos instalaron más unidades de LiDAR que el resto del mundo combinado en 2025, mientras que las fundiciones surcoreanas enviaron más de 400 millones de sensores de imagen para teléfonos inteligentes. Los especialistas japoneses dominan los fotodiodos de avalancha para sistemas médicos y científicos, e India junto con los estados de la ASEAN están escalando el ensamblaje de módulos, aunque la fabricación sigue concentrada en China, Japón, Corea del Sur y Taiwán.

América del Norte generó aproximadamente el 25% del valor en 2025, impulsada por ADAS automotriz, enlaces ópticos en centros de datos y programas de defensa. Sin embargo, la región depende de las obleas epitaxiales japonesas, lo que la expone a los mismos shocks de plazos de entrega que enfrentan sus pares globales. Teledyne Technologies Inc. y ON Semiconductor Corporation operan fábricas de obleas locales, aunque la expansión de capacidad está rezagada respecto a la escala de Asia. El impulso regulatorio de la Administración Nacional de Seguridad del Tráfico en las Carreteras para el frenado de emergencia automático está alentando la integración de LiDAR, pero los subsidios de fabricación están por detrás de la Ley Europea de Semiconductores.

Europa y Oriente Medio generaron aproximadamente el 22% de los ingresos en 2025. Las plantas alemanas y francesas adoptaron cámaras de visión envolvente para cumplir con los mandatos del Reglamento General de Seguridad, elevando los envíos regionales de sensores de imagen en un 35%. La ausencia de proveedores locales de fotodiodos LiDAR obliga a los fabricantes de automóviles a abastecerse de Japón y Estados Unidos, lo que impulsa iniciativas de política europea para financiar empresas conjuntas. América del Sur y África combinaron menos del 9% de los ingresos, con una adopción centrada en la automatización minera y el backhaul de telecomunicaciones; la dependencia de las importaciones y la volatilidad del tipo de cambio restringen el crecimiento.

Panorama Competitivo

El mercado muestra una concentración moderada. Sony Semiconductor Solutions y Samsung System LSI juntos controlaron más del 60% del valor del mercado de sensores de imagen para teléfonos inteligentes en 2025, aprovechando los píxeles apilados y las fundiciones cautivas. Los fotodiodos discretos y los dispositivos de avalancha siguen fragmentados entre Hamamatsu Photonics K.K., ON Semiconductor Corporation, Vishay Intertechnology Inc. y actores especializados. Las barreras provienen de la validación AEC-Q101 e ISO 26262, además de la necesidad de personalización espectral que las fundiciones masivas evitan. Los aceleradores de IA en el sensor y los fotodetectores de perovskita representan oportunidades de crecimiento en espacios sin explotar, y las solicitudes de patentes para diodos de avalancha de fotón único aumentaron un 40% entre 2024 y 2025.

Los competidores chinos como GalaxyCore y SmartSens ganaron aproximadamente el 15% del volumen global de sensores para teléfonos inteligentes en 2025 al descontar precios entre un 20 y un 30%. Carecen de procesos de sensor apilado, pero ganan diseños Android domésticos, comprimiendo los márgenes de gama media. Los operadores establecidos contrarrestan centrándose en características premium o pivotando hacia los sectores automotriz e industrial con ciclos de calificación más largos. Los movimientos estratégicos incluyen la expansión de carburo de silicio de ON Semiconductor Corporation, la empresa conjunta de tiempo de vuelo de STMicroelectronics N.V. con Valeo, y la fábrica de obleas de 12 pulgadas de Hamamatsu Photonics K.K. para fotomultiplicadores de silicio. Se espera una consolidación en un plazo de 24 meses a medida que aumenten los requisitos de intensidad de capital y experiencia a nivel de sistema.

Líderes de la Industria de Dispositivos Semiconductores Fotosensibles

Sony Corporation

Samsung Electronics Co. Ltd

Canon Inc.

Continental AG

Panasonic Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Sony Semiconductor Solutions lanzó el sensor CMOS apilado IMX585 con procesamiento de IA en el chip de 4,2 TOPS para monitoreo del conductor y visión artificial.

- Diciembre de 2025: Hamamatsu Photonics K.K. finalizó una expansión de fábrica en Toyooka de JPY 18.000 millones (USD 120 millones) que añade capacidad de 12 pulgadas para fotomultiplicadores de silicio y arreglos SPAD.

- Noviembre de 2025: ON Semiconductor Corporation y Hesai Group acordaron codesarrollar arreglos de fotodiodos de avalancha para unidades LiDAR con precios inferiores a USD 500, con producción piloto prevista para el segundo trimestre de 2026.

- Octubre de 2025: Samsung System LSI presentó el sensor de imagen ISOCELL HP7 de 200 MP con píxeles de 0,56 µm y agrupamiento 16 en 1 para teléfonos inteligentes insignia.

Alcance del Informe Global del Mercado de Dispositivos Semiconductores Fotosensibles

El Informe del Mercado de Dispositivos Semiconductores Fotosensibles está segmentado por Dispositivo (Fotocélula, Fotodiodo, Fototransistor, Fotorresistor, Photo IC, Sensor de Imagen CMOS, SPAD/QIS), Material (Silicio, Germanio, Arseniuro de Indio y Galio, Arseniuro de Galio, Semiconductor Orgánico, Perovskita y Otros Materiales Emergentes), Modo de Operación (Fotovoltaico, Fotoconductivo, Avalancha), Aplicación (Comunicación Óptica, Automotriz, Electrónica de Consumo, Atención Médica, Automatización Industrial, Seguridad, Investigación Científica), Usuario Final (Fabricantes de Equipos Originales Automotrices, Fabricantes de Equipos Originales de Electrónica de Consumo, Contratistas Aeroespaciales y de Defensa, Fabricantes de Dispositivos Médicos, Empresas Industriales) y Geografía (América del Norte, América del Sur, Europa, Asia Pacífico, Oriente Medio, África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Fotocélula | |

| Fotodiodo | Fotodiodo PIN |

| Fotodiodo PN | |

| Fotodiodo de Avalancha | |

| Fotodiodo Schottky | |

| Fototransistor | |

| Fotorresistor | |

| Photo IC | |

| Sensor de Imagen CMOS | Sensor BSI |

| Sensor Apilado | |

| SPAD / QIS |

| Silicio |

| Germanio |

| Arseniuro de Indio y Galio |

| Arseniuro de Galio |

| Semiconductor Orgánico |

| Perovskita y Otros Materiales Emergentes |

| Modo Fotovoltaico |

| Modo Fotoconductivo |

| Modo de Avalancha |

| Comunicación Óptica y Comunicación de Datos | |

| Automotriz y Transporte | LiDAR |

| Cámaras ADAS | |

| Electrónica de Consumo | Teléfonos Inteligentes y Tabletas |

| Dispositivos Portátiles y RA/RV | |

| Atención Médica e Imagen Médica | |

| Automatización Industrial y Robótica | |

| Seguridad y Videovigilancia | |

| Investigación Científica e Instrumentación |

| Fabricantes de Equipos Originales Automotrices |

| Fabricantes de Equipos Originales de Electrónica de Consumo |

| Contratistas Aeroespaciales y de Defensa |

| Fabricantes de Dispositivos Médicos |

| Empresas Industriales y de Manufactura |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| ASEAN | |

| Oceanía | |

| Oriente Medio | CCG |

| Turquía | |

| Resto de Oriente Medio | |

| ÁFRICA | Sudáfrica |

| África del Norte | |

| Resto de África |

| Por Dispositivo | Fotocélula | |

| Fotodiodo | Fotodiodo PIN | |

| Fotodiodo PN | ||

| Fotodiodo de Avalancha | ||

| Fotodiodo Schottky | ||

| Fototransistor | ||

| Fotorresistor | ||

| Photo IC | ||

| Sensor de Imagen CMOS | Sensor BSI | |

| Sensor Apilado | ||

| SPAD / QIS | ||

| Por Material | Silicio | |

| Germanio | ||

| Arseniuro de Indio y Galio | ||

| Arseniuro de Galio | ||

| Semiconductor Orgánico | ||

| Perovskita y Otros Materiales Emergentes | ||

| Por Modo de Operación | Modo Fotovoltaico | |

| Modo Fotoconductivo | ||

| Modo de Avalancha | ||

| Por Aplicación | Comunicación Óptica y Comunicación de Datos | |

| Automotriz y Transporte | LiDAR | |

| Cámaras ADAS | ||

| Electrónica de Consumo | Teléfonos Inteligentes y Tabletas | |

| Dispositivos Portátiles y RA/RV | ||

| Atención Médica e Imagen Médica | ||

| Automatización Industrial y Robótica | ||

| Seguridad y Videovigilancia | ||

| Investigación Científica e Instrumentación | ||

| Por Usuario Final | Fabricantes de Equipos Originales Automotrices | |

| Fabricantes de Equipos Originales de Electrónica de Consumo | ||

| Contratistas Aeroespaciales y de Defensa | ||

| Fabricantes de Dispositivos Médicos | ||

| Empresas Industriales y de Manufactura | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| ASEAN | ||

| Oceanía | ||

| Oriente Medio | CCG | |

| Turquía | ||

| Resto de Oriente Medio | ||

| ÁFRICA | Sudáfrica | |

| África del Norte | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuán grande serán los ingresos del mercado de dispositivos semiconductores fotosensibles en 2031?

Se proyecta que los ingresos alcancen USD 5,22 mil millones en 2031, respaldados por una tasa de crecimiento compuesto del 4,35% desde 2026.

¿Qué región se espera que registre el crecimiento más rápido hasta 2031 para estos dispositivos?

Se prevé que Asia Pacífico se expanda al 5,81%, impulsada por la producción de vehículos eléctricos y el ensamblaje de teléfonos inteligentes en alto volumen.

¿Cuál es el principal impulsor detrás de la adopción de los arreglos de diodos de avalancha de fotón único?

Los fabricantes de automóviles necesitan precisión de temporización en picosegundos para el LiDAR de estado sólido, impulsando los arreglos de diodos de avalancha de fotón único a una CAGR del 4,89%.

¿Qué innovaciones en materiales podrían desafiar al silicio en los dispositivos semiconductores fotosensibles?

Los semiconductores de perovskita y orgánicos, que ahora demuestran más del 80% de eficiencia cuántica externa en bandas de infrarrojo cercano, están preparados para un crecimiento anual del 5,12%.

¿Por qué el procesamiento de IA en el sensor está ganando terreno en los sensores de imagen?

La incorporación de inferencia neuronal dentro del sensor puede reducir el ancho de banda de datos hasta en un 75% y disminuir la potencia del sistema en aproximadamente un 40%.

¿Qué restricción de la cadena de suministro podría afectar más los envíos de detectores LiDAR?

Los plazos de entrega de las obleas de silicio de pureza ultra elevada se han extendido a 28 semanas, y cualquier interrupción en los tres proveedores japoneses podría propagarse por los programas globales de LiDAR en un plazo de 90 días.

Última actualización de la página el: