Tamaño y participación del mercado de dispositivos semiconductores de China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

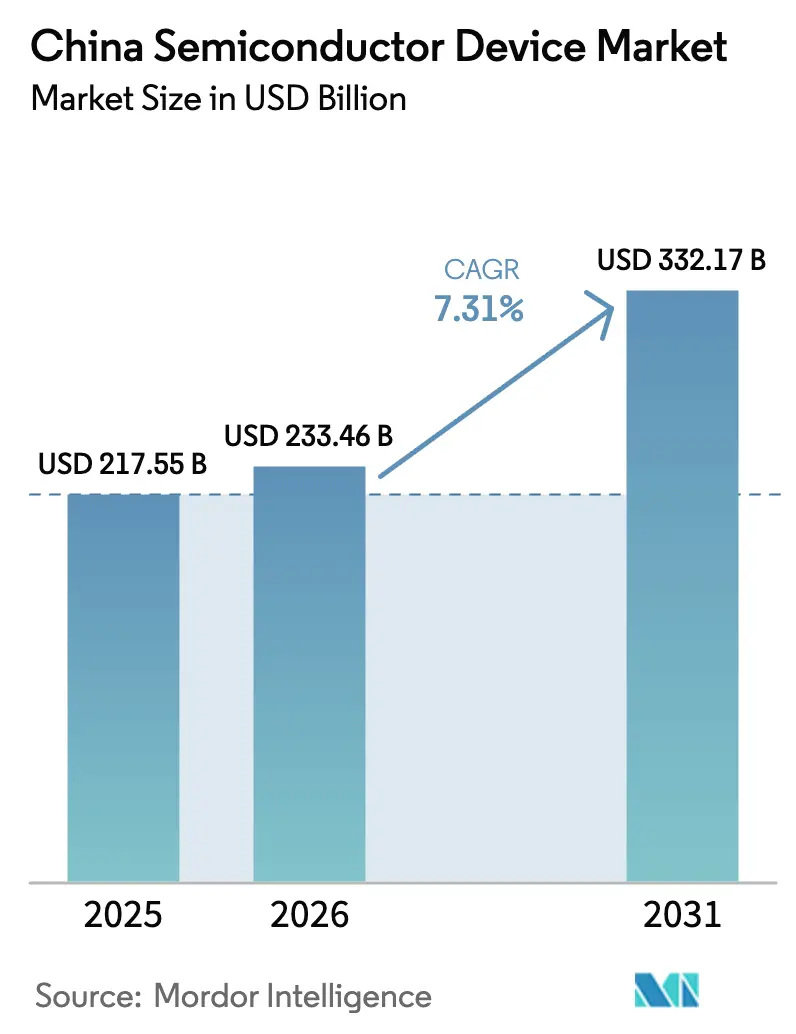

| Tamaño del mercado en el año base (2025) | 217.55 Mil millones de dólares |

| Tamaño del Mercado (2026) | 233.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 332.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.31% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de dispositivos semiconductores de China por Mordor Intelligence

El tamaño del mercado de dispositivos semiconductores de China fue valorado en USD 217.55 mil millones en 2025 y se estima que crecerá de USD 233.46 mil millones en 2026 hasta alcanzar USD 332.17 mil millones en 2031, a una CAGR del 7.31% durante el período de pronóstico (2026-2031). La financiación dirigida por el Estado, la vigorosa inversión privada y el mandato político de autosuficiencia tecnológica han convertido a la industria en una prioridad estratégica. Las rápidas ampliaciones de capacidad en las fundiciones nacionales, los avances en NAND 3D y el envasado avanzado, y la creciente demanda de 5G, IA y vehículos de nueva energía sustentan la expansión. Los estrictos controles de exportación sobre las herramientas de litografía ultravioleta extrema (EUV) han ralentizado la migración a nodos inferiores a 10 nm; sin embargo, las empresas han redirigido sus esfuerzos hacia la mejora de la eficiencia en nodos maduros, semiconductores compuestos y arquitecturas novedosas que eluden el EUV. La presión competitiva ha llevado a una mayor consolidación, como lo ejemplifica la fusión Empyrean-Xpeedic en EDA y la ronda de financiación de YMTC, lo que ilustra una tendencia hacia la escala, la integración vertical y la acumulación de propiedad intelectual.

Conclusiones clave del informe

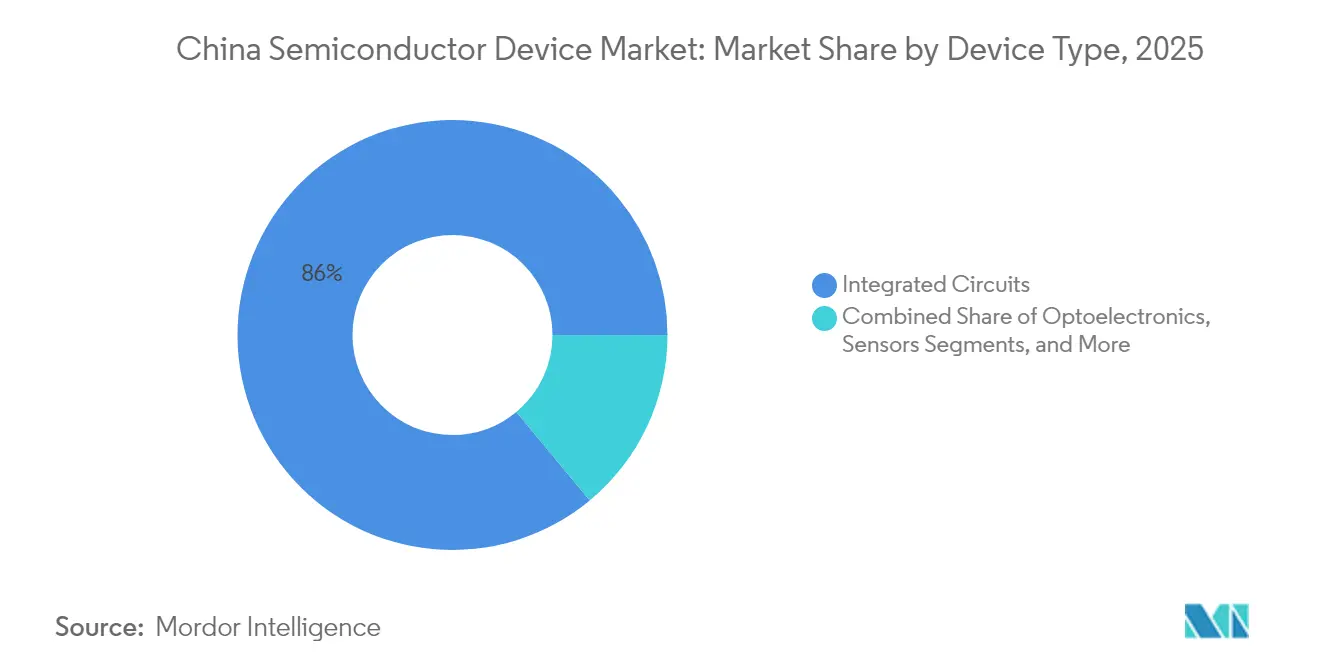

- Por tipo de dispositivo, los circuitos integrados lideraron con una participación de ingresos del 86.02% en 2025; los sensores y MEMS registraron la CAGR más rápida del 8.06% hasta 2031.

- Por modelo de negocio, el segmento de diseño/fabless mantuvo el 67.35% de la participación del mercado de dispositivos semiconductores de China en 2025, mientras que se espera que los fabricantes de dispositivos integrados avancen a una CAGR del 7.86% hasta 2031.

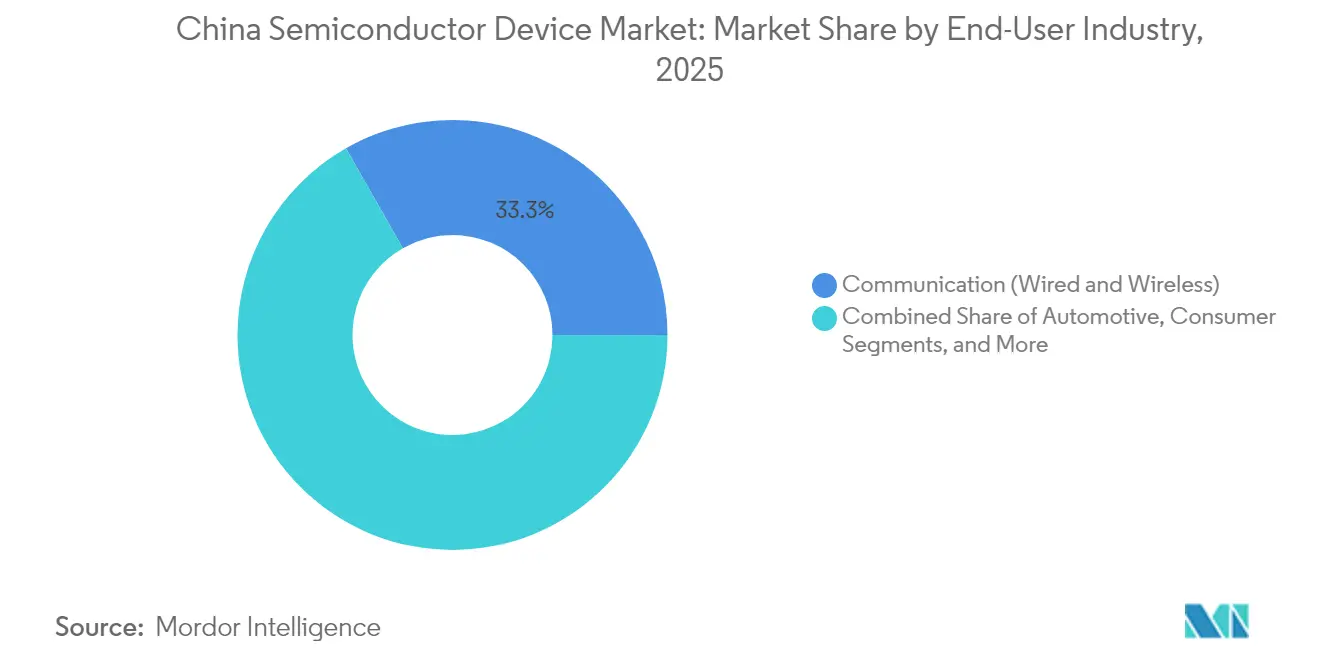

- Por industria de usuario final, las comunicaciones representaron el 33.25% del tamaño del mercado de dispositivos semiconductores de China en 2025, y se proyecta que las aplicaciones de IA se expandan a una CAGR del 9.28% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de dispositivos semiconductores de China

Análisis de impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Programas acelerados de expansión de capacidad de CI del plan «Fabricado en China 2025» | +1.9% | Nacional, concentrado en Pekín, Shanghái y Shenzhen | Largo plazo (≥ 4 años) |

| Demanda de computación perimetral centrada en IA de los proveedores de nube de primer nivel en China | +1.6% | Nacional, con clústeres en Pekín, Hangzhou y Shenzhen | Mediano plazo (2-4 años) |

| Adopción de SiC/GaN de grado automotriz en trenes de potencia de vehículos de nueva energía | +1.3% | Nacional, liderado por Guangdong, Jiangsu y Shanghái | Mediano plazo (2-4 años) |

| Despliegue nacional de estaciones base 5G que impulsa la adopción de CI de interfaz RF de extremo frontal | +1.1% | Despliegue de infraestructura nacional | Corto plazo (≤ 2 años) |

| Modernización industrial hacia fábricas inteligentes de «Industria 4.0» | +0.8% | Centros de manufactura en Jiangsu, Zhejiang y Guangdong | Largo plazo (≥ 4 años) |

| Recuperación pospandémica de dispositivos de consumo habilitados con AIoT (wearables inteligentes, AR/VR) | +0.7% | Nacional, concentrado en Guangdong, Zhejiang, centros de electrónica de consumo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Programas acelerados de expansión de capacidad de CI del plan «Fabricado en China 2025»

China amplió la capacidad de fundición en un 15% en 2024 y tiene previsto añadir otro 14% en 2025, a medida que SMIC, Huahong y Nexchip expanden sus líneas de nodos maduros.[1]SEMI, "Se proyecta que la capacidad global de fabricación de semiconductores se expandirá un 6% en 2024 y un 7% en 2025," semi.org La localización ahora se extiende más allá de la fabricación hasta el decapado de fotorresistencia y las herramientas de limpieza en húmedo, donde los proveedores nacionales han alcanzado altas tasas de uso. Para 2027, se proyecta que China poseerá el 31% de la capacidad global en nodos de 28 nm, lo que reconfigurará los precios en nodos maduros. El éxito del programa depende de la energía eléctrica estable, el talento en ingeniería de procesos y las líneas de equipos de segunda fuente que mitigan la exposición a los controles de exportación. En conjunto, el despliegue consolida el suministro nacional para la electrónica de consumo, industrial y automotriz, elevando las tasas de utilización y los márgenes en todo el ecosistema.

Demanda de computación perimetral centrada en IA de los proveedores de nube de primer nivel en China

Alibaba se comprometió a invertir CNY 380 mil millones (USD 52.9 mil millones) entre 2025 y 2027 en infraestructura de nube preparada para IA, mientras que Tencent y Baidu anunciaron inversiones comparables. La demanda abarca GPU, memoria de alto ancho de banda y ASIC para conmutadores de red, canalizando pedidos hacia fundiciones y casas de memoria locales. El modelo de base de DeepSeek muestra la capacidad de China para alinear software y hardware, reduciendo la dependencia de aceleradores extranjeros. Las cargas de trabajo de IA perimetral favorecen el cómputo de baja latencia en las instalaciones, orientando a los compradores hacia SoC diseñados localmente que cumplen con las normas nacionales de soberanía de datos. El ciclo virtuoso entre el gasto de capital de los hiperescaladores y la innovación a nivel de chip es, por tanto, un catalizador de crecimiento clave a mediano plazo.

Adopción de SiC/GaN de grado automotriz en trenes de potencia de vehículos de nueva energía

Los dispositivos de SiC mejoran la eficiencia en trenes de potencia de 800 V y aplicaciones de carga de alta potencia. China está en camino de consumir el 40% de los obleas de SiC globales para 2030, frente al 15% en 2023, ya que se espera que la adquisición local alcance el 60%. BYD Semiconductor ya controla el 28.9% de los ingresos por módulos de potencia nacionales y está escalando verticalmente desde el corte de obleas hasta el envasado. Los productores de obleas subsidiados han reducido el precio de los sustratos de SiC de 6 pulgadas a USD 500, es decir, un tercio de las cotizaciones internacionales, acelerando así la adopción en el diseño de los fabricantes de equipos originales (OEM) nacionales.[2]KrASIA, "La industria tecnológica global se prepara para el 'choque chino' en chips maduros," kr-asia.com Un sólido pronóstico de penetración de vehículos de nueva energía del 60% de las ventas de automóviles de pasajeros en 2025 garantiza una demanda sostenida de MOSFET de SiC, cargadores de GaN y módulos de potencia.

Despliegue nacional de estaciones base 5G que impulsa la adopción de CI de interfaz RF de extremo frontal

Se necesitan más de 5 millones de macrositios 5G para cumplir los objetivos de cobertura, y cada estación base incorpora el triple del contenido de interfaz RF de extremo frontal que los sistemas 4G. Los proveedores nacionales de filtros, amplificadores de potencia (PA) y sintonización de antenas obtienen primeras victorias en diseño, respaldados por cláusulas de adquisición preferencial en las licitaciones de equipos. La demanda derivada de las radios MIMO masivo, las celdas pequeñas y los equipos de acceso inalámbrico fijo (CPE) multiplica el volumen de silicio para controladores, amplificadores de bajo ruido (LNA) y chips de temporización. La densificación continua hasta 2028 garantiza un sólido carnet de pedidos para los proveedores de dispositivos RF CMOS, GaAs y SiGe.

Análisis de impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Restricciones de la lista de entidades de control de exportaciones de EE. UU. sobre herramientas EUV y EDA | -1.6% | Nacional, que afecta a las fundiciones de nodos avanzados | Largo plazo (≥ 4 años) |

| Fuga de talento hacia casas de diseño en el extranjero | -0.8% | Principales centros tecnológicos: Pekín, Shanghái, Shenzhen | Mediano plazo (2-4 años) |

| Fundiciones de alta intensidad energética que enfrentan límites de cuota de carbono provinciales | -0.5% | Provincias manufactureras con restricciones de carbono | Largo plazo (≥ 4 años) |

| Volatilidad persistente de los precios de las obleas prime de 300 mm | -0.4% | La cadena de suministro global está afectando a todas las regiones | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Restricciones de la lista de entidades de control de exportaciones de EE. UU. sobre herramientas EUV y EDA

Las normas de Washington de octubre y diciembre de 2024 prohíben el envío de escáneres EUV, equipos avanzados de deposición y licencias EDA de alta gama a fundiciones chinas. Los productores nacionales permanecen confinados a los 28 nm para la producción en masa y deben innovar en obleas de demostración de concepto de 7 nm sin EUV de ASML. Las soluciones alternativas incluyen transistores de materiales 2D pilotados a una longitud de puerta de 1 nm y el multi-patternado avanzado con litografía ultravioleta profunda (DUV), pero los rendimientos comerciales aún están a años de distancia. Los tiempos de entrega de equipos más largos, la incertidumbre sobre las licencias de software y las auditorías de cumplimiento frenan el ritmo de migración de nodos.

Fuga de talento hacia casas de diseño en el extranjero

China requería 199.300 profesionales en semiconductores en 2022, pero solo contaba con 164.300 en nómina, una brecha que se amplía a medida que las empresas extranjeras ofrecen paquetes premium y apoyo para la reubicación. Los fiscales taiwaneses abrieron casos contra 11 entidades chinas por supuesto robo de talento, generando fricciones y un mayor escrutinio a través del estrecho.[3]Taipei Times, "EDITORIAL: Mantener el talento tecnológico dentro, los cazatalentos fuera," taipeitimes.com Pekín ha respondido con 25 programas doctorales en CI y incentivos de «retorno de cerebros»; los repatriados de alto perfil, como el exingeniero de RF de Apple, Kong Long, son señal de un éxito parcial. No obstante, la escasez sigue siendo aguda en el diseño de algoritmos EDA, la física de dispositivos y el liderazgo en integración de procesos, lo que restringe el ritmo de los proyectos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de dispositivo: los circuitos integrados anclan el dominio del mercado

Los circuitos integrados representaron el 86.02% de los ingresos en 2025, y se prevé que su participación aumente ligeramente a medida que la demanda de IA, 5G y servidores requiera mayores tamaños de chip y soluciones V-cache apiladas. Dentro del mercado de semiconductores chino, se espera que los circuitos integrados se expandan a una CAGR del 8.02%, añadiendo más de USD 69.2 mil millones en nueva producción para 2031. El NAND 3D de 232 capas de YMTC y el rendimiento del 80% en DDR5 de CXMT subrayan el impulso en memoria, mientras que las líneas de 12 pulgadas de SMIC operan al 89.6% de utilización gracias a la sólida demanda de consumo e industrial.

Los dispositivos de potencia discretos, la optoelectrónica y los sensores juntos ocupan el 13.98% de participación restante, pero se están beneficiando de la electrificación de los vehículos de nueva energía y la demanda de componentes ópticos para 5G. La capacidad nacional de diodos de SiC se duplica cada 18 meses, y los envíos de VCSEL para la detección 3D en smartphones se están trasladando a fundiciones locales. Aunque menores en valor, estas categorías aportan una diferenciación crítica en la seguridad automotriz, los despliegues de fábricas inteligentes y el hardware de AR/VR, sustentando la resiliencia multisegmento.

Por modelo de negocio: las casas de diseño fabless superan a los IDM

Las empresas fabless capturaron el 67.35% de la participación del mercado de semiconductores chino en 2025, a medida que la propiedad intelectual de diseño, la arquitectura de sistemas y la integración de software ganaron importancia estratégica. Se proyecta que el grupo crezca a una CAGR del 7.78% hasta 2031, alineado con las tendencias de inferencia profunda de IA, computación, redes y personalización de ASIC.

Los IDM siguen siendo indispensables para los dispositivos de potencia, automotrices y de sensores, donde el control de procesos y la trazabilidad de la calidad son fundamentales. El modelo vertical de BYD Semiconductor asegura más del 70% del contenido de chips propios para sus vehículos eléctricos, lo que demuestra la relevancia del IDM en los sistemas de seguridad crítica. Sin embargo, la intensidad de la inversión de capital y el riesgo de las licencias de exportación otorgan al enfoque fabless flexibilidad y eficiencia de capital, especialmente a medida que los nodos de 28 nm y superiores satisfacen la mayor parte de las necesidades de volumen doméstico.

Por industria de usuario final: las comunicaciones lideran mientras la IA crece con fuerza

El sector de las comunicaciones mantuvo una participación de ingresos del 33.25% en 2025, gracias al despliegue de macrositios 5G y las actualizaciones de backhaul de fibra que consumen silicio de RF, óptico y de conmutadores de red. Las cargas de trabajo de IA representan el segmento de más rápido crecimiento, expandiéndose a una CAGR del 9.28% impulsada por las construcciones de hiperescaladores y las aplicaciones empresariales perimetrales.

La demanda automotriz aumenta a medida que los vehículos de nueva energía promedian USD 1.200 en contenido de semiconductores por vehículo, el triple de su nivel de 2020. Los usuarios industriales adoptan PLC de Industria 4.0 y módulos de visión artificial, mientras que la electrónica de consumo se mantiene estable gracias a los dispositivos de hogar inteligente y AR. Esta combinación diversifica los ingresos y amortigua las oscilaciones cíclicas vinculadas a los ciclos de actualización de los smartphones.

Análisis geográfico

Los clústeres de la costa este generan una parte significativa de la producción nacional, con Pekín especializada en I+D, Shanghái en fabricación de alto volumen, y Shenzhen-Dongguan en electrónica de consumo con alta densidad de diseño. El Delta del Río Yangtze concentra la mayor proporción del tamaño del mercado de semiconductores de China a través de fundiciones, casas de ensamblaje, envasado y pruebas de semiconductores (OSAT) y corredores logísticos que acortan los plazos de entrega a las líneas de ensamblaje de los OEM.

Los incentivos de inversión gubernamental asignan terrenos, exenciones fiscales y tarifas de servicios públicos por debajo del mercado para anclar las megafundiciones. Los sitios de SMIC en Pekín, Shanghái y Shenzhen juntos ofrecen una capacidad de más de 1.2 millones de inicios de obleas de 12 pulgadas por mes y planean un aumento adicional de 250.000 obleas por mes para 2027. El enfoque de Shenzhen en el diseño de SoC aprovecha la proximidad a Huawei HiSilicon, Oppo y el fabricante de drones DJI, fomentando circuitos de retroalimentación estrechos.

Las provincias del interior, como Anhui y Sichuan, ahora atraen líneas de semiconductores compuestos y de proceso final para equilibrar la congestión costera y las restricciones energéticas. La Comisión Nacional de Desarrollo y Reforma (NDRC) asignó CNY 3.33 billones (USD 470 mil millones) para I+D nacional en 2024, parte de los cuales financia centros de investigación universitaria y enlaces ferroviarios de alta velocidad interurbanos que reducen la fricción en la movilidad del talento.

Panorama competitivo

SMIC y Huahong conjuntamente representan menos del 20% de los ingresos de fundición nacionales, lo que indica una concentración moderada entre las más de 40 fundiciones independientes. El especialista en memoria YMTC y el actor en DRAM CXMT juntos representan una participación relativamente pequeña del tamaño del mercado de dispositivos semiconductores de China, mientras que el proveedor de EDA Empyrean ha ganado escala con su participación en Xpeedic.

Las iniciativas estratégicas incluyen la integración vertical del conjunto módulo-vehículo de BYD y las alianzas de ecosistema como la asociación de STMicroelectronics con Huahong para el suministro de MCU de 40 nm a los OEM automotrices chinos. Mientras tanto, los gigantes de plataformas Alibaba, Tencent y Huawei están ampliando sus esfuerzos internos de I+D en chips para asegurar el suministro, mejorar la optimización de sistemas y cubrirse ante posibles sanciones.

Las arquitecturas novedosas (transistores de materiales 2D, núcleos RISC-V) y el envasado avanzado (chiplets, unión híbrida) proporcionan espacios en blanco para los competidores emergentes. Se espera que la consolidación se acelere a medida que el Gran Fondo III invierta USD 47.5 mil millones en litografía, EDA y desarrollo de talento. El mercado, por lo tanto, sigue siendo fragmentado pero con una trayectoria clara hacia una estructura oligopólica más estrecha.

Líderes de la industria de dispositivos semiconductores de China

Semiconductor Manufacturing International Corp (SMIC)

Taiwan Semiconductor Manufacturing Co (TSMC)

Hua Hong Group

Samsung Electronics Co Ltd

Yangtze Memory Technologies Co (YMTC)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: el Gran Fondo III redirigió capital fresco hacia la litografía y EDA, buscando sustitutos nacionales para las ofertas de ASML y Synopsys.

- Mayo de 2025: SMIC reportó ingresos de USD 2.247 mil millones en el primer trimestre con una utilización del 89.6%, expandiendo las líneas de 28 nm en tres ciudades.

- Abril de 2025: YMTC recaudó CNY 1.6 mil millones (USD 220 millones) para acelerar la expansión de NAND de 232 capas.

- Abril de 2025: investigadores chinos realizaron el tape-out de un chip de demostración RISC-V de 1 nm utilizando materiales 2D y multi-patternado con DUV.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado chino de dispositivos semiconductores como los ingresos anuales generados en el país por semiconductores discretos, optoelectrónica, sensores y MEMS, y todas las clases de circuitos integrados (analógicos, lógicos, de memoria y microdispositivos) vendidos por IDM y proveedores sin fábrica. El ámbito de aplicación capta el valor a nivel de envío del fabricante y, por tanto, excluye el ensamblaje subcontratado, los servicios de pruebas, los equipos, los materiales y el software de diseño.

Exclusión del ámbito de aplicación: Los equipos, herramientas EDA y materiales semiconductores quedan fuera del mercado modelizado.

Segmentación

- Por tipo de dispositivo (el volumen de envíos por tipo de dispositivo es complementario)

- Semiconductores discretos

- Diodos

- Transistores

- Transistores de potencia

- Rectificadores y tiristores

- Otros dispositivos discretos

- Optoelectrónica

- Diodos emisores de luz (LED)

- Diodos láser

- Sensores de imagen

- Optoacopladores

- Otros tipos de dispositivos

- Sensores y MEMS

- Presión

- Campo magnético

- Actuadores

- Aceleración y tasa de guiñada

- Temperatura y otros

- Circuitos integrados

- Por tipo de circuito integrado

- Analógico

- Microprocesadores

- Unidades de microprocesamiento (MPU)

- Microcontroladores (MCU)

- Procesadores de señal digital

- Lógica

- Memoria

- Por nodo tecnológico (el volumen de envíos no aplica)

- < 3 nm

- 3 nm

- 5 nm

- 7 nm

- 16 nm

- 28 nm

- > 28 nm

- Por tipo de circuito integrado

- Semiconductores discretos

- Por modelo de negocio

- IDM

- Proveedor de diseño/fabless

- Por industria de usuario final

- Automotriz

- Comunicaciones (cableadas e inalámbricas)

- Consumo

- Industrial

- Computación/almacenamiento de datos

- Centro de datos

- IA

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas y encuestas de opinión realizadas a fundadores de empresas nacionales sin fábricas, planificadores de fundiciones, distribuidores de equipos y analistas de alto nivel en Shenzhen, Shanghai y Pekín nos ayudaron a afinar los rendimientos unitarios, los planes de puesta en marcha de obleas y los precios medios de venta. También se comprobaron los supuestos preliminares de elasticidad antes de la modelización final.

Investigación documental

Empezamos con conjuntos de datos públicos de la Administración de Aduanas de China, la Oficina Nacional de Estadística y el programa World Semiconductor Trade Statistics. A continuación, añadimos material de organismos comerciales de la Asociación de la Industria de Semiconductores de China, así como revistas técnicas como IEEE Xplore para los puntos de referencia de la migración de nodos. Los archivos de las empresas, los prospectos y los resultados trimestrales aportaron matices sobre precios y mezclas, que se corroboraron a través de bibliotecas de pago a las que tenemos acceso (D&B Hoovers para las finanzas de las empresas y Dow Jones Factiva para el flujo de noticias). Estas referencias son ilustrativas, no exhaustivas; se revisaron muchas otras fuentes abiertas para cubrir lagunas de información y cotejar tendencias.

Dimensionamiento y previsión del mercado

Nuestro modelo comienza con una reconstrucción descendente de la demanda china de semiconductores a partir de los envíos de teléfonos 5G, la producción de NEV, las instalaciones de servidores de centros de datos, las trayectorias de arranque de obleas a tres años y los ASP combinados predominantes. A continuación, los resultados se someten a pruebas de presión mediante comprobaciones ascendentes selectivas, como muestras de precios de obleas de 28 nm y 14 nm y listas de proveedores para proveedores de CI de primer nivel. Se aplica una regresión multivariante a los principales impulsores, como el recuento de estaciones base 5G, la capacidad de obleas (millones de obleas/mes) y la tasa de adopción de SiC en automoción para proyectar la trayectoria 2025-2030. Cuando los datos ascendentes son escasos, se utilizan topes de varianza basados en los rangos históricos de compresión de ASP para limitar los valores atípicos.

Ciclo de validación y actualización de datos

Los resultados de los modelos se someten a una revisión en tres fases: revisión inter pares por parte de los analistas, aprobación por parte de los altos cargos del sector y detección de anomalías interanuales en función de indicadores macroeconómicos y comerciales. Nuestros informes se actualizan anualmente y se revisan a mitad de ciclo si las normas de control de las exportaciones, las políticas de subvenciones o los anuncios de grandes fábricas de obleas alteran sustancialmente las perspectivas.

Por qué la línea base de dispositivos semiconductores de Mordor en China es fiable

Las estimaciones publicadas por las distintas empresas varían porque cada grupo elige diferentes líneas de cobertura, métodos de conversión y cadencias de actualización. Algunas contabilizan los ingresos por envases y equipos, mientras que otras omiten los nodos maduros o tratan las ventas de fundición como importaciones.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 217,55 B (2025) | Inteligencia de Mordor | - |

| USD 265,20 B (2024) | Consultoría global A | Incluye los ingresos por equipos frontales y OSAT, lo que infla el valor |

| USD 190,00 B (2024) | Revista de Industria B | Se excluyen los dispositivos discretos y sólo se contabilizan los proveedores nacionales. |

La comparación muestra que cuando las líneas de servicio se armonizan y los ingresos de los nodos mixtos se ponderan en función de las tendencias reales de ASP, Mordor Intelligence se sitúa entre los extremos optimista y conservador. Esta postura equilibrada, anclada en variables transparentes y pasos repetibles, proporciona a los responsables de la toma de decisiones una base de referencia fiable para la planificación de estrategias.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño proyectado del sector de semiconductores de China en 2031?

Se pronostica que el mercado alcanzará USD 332.17 mil millones para 2031 con una CAGR del 7.31%.

¿Qué categoría de dispositivos domina los ingresos de chips chinos?

Los circuitos integrados representaron el 86.02% de los ingresos de 2025 y continúan liderando.

¿Cómo están afectando los controles de exportación a las fundiciones chinas?

Los controles que bloquean los escáneres EUV y el EDA avanzado ralentizan la migración a nodos inferiores a 10 nm y reducen la CAGR prevista en aproximadamente un 1.6%.

¿Por qué el SiC es importante para los planes de vehículos eléctricos de China?

Los dispositivos de carburo de silicio (SiC) mejoran la eficiencia del tren de potencia, y China está en camino de consumir el 40% de las obleas de SiC globales para 2030.

¿Qué provincia lidera en actividad de diseño y fabless?

Guangdong, anclada por Shenzhen, alberga el mayor clúster de empresas fabless que atienden a OEM de consumo y telecomunicaciones.

¿Cómo se ve el panorama competitivo?

El sector sigue siendo fragmentado pero se está consolidando en torno a SMIC, Huahong, YMTC, BYD Semiconductor y los líderes fabless emergentes.

Última actualización de la página el: