Tamaño y Participación del Mercado de Gaming Desktop PC

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 45.83 Mil millones de dólares |

| Tamaño del Mercado (2031) | 69.89 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.81% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gaming Desktop PC por Mordor Intelligence

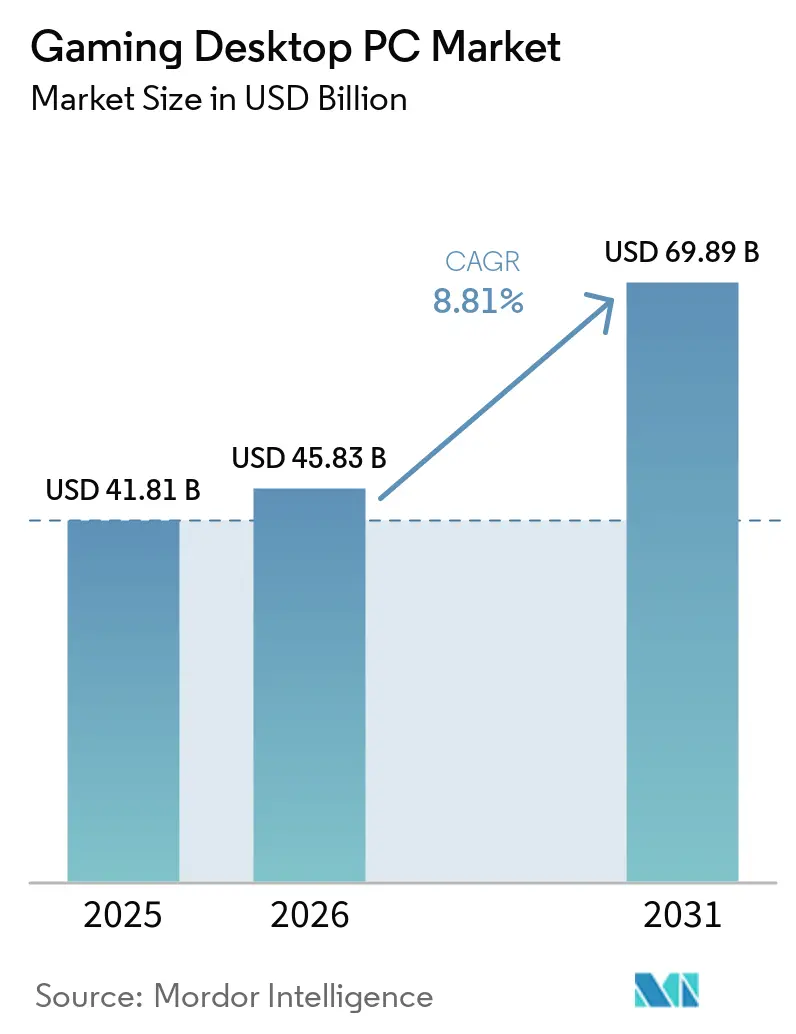

Se espera que el tamaño del mercado de gaming desktop PC aumente de USD 41,81 mil millones en 2025 a USD 45,83 mil millones en 2026 y alcance USD 69,89 mil millones en 2031, creciendo a una CAGR del 8,81% durante 2026-2031. Las actualizaciones de componentes se están acelerando a medida que las cadenas de procesamiento gráfico mejoradas con inteligencia artificial convierten a las GPU en el cuello de botella del sistema en lugar de las CPU. Los avances arquitectónicos de NVIDIA, AMD e Intel han acortado los ciclos de reemplazo a aproximadamente 24 meses, mientras que las organizaciones de esports continúan especificando pantallas de 360 Hz que exigen un margen extremo de velocidad de fotogramas. Los configuradores de comercio electrónico ahora permiten a los compradores personalizar cada parte de una configuración, manteniendo el dominio del canal a pesar del aumento de los precios de la memoria. Geográficamente, la creciente clase media de Asia-Pacífico y la infraestructura de torneos están destinadas a superar el liderazgo en ingresos de América del Norte antes de que finalice la década.

Conclusiones Clave del Informe

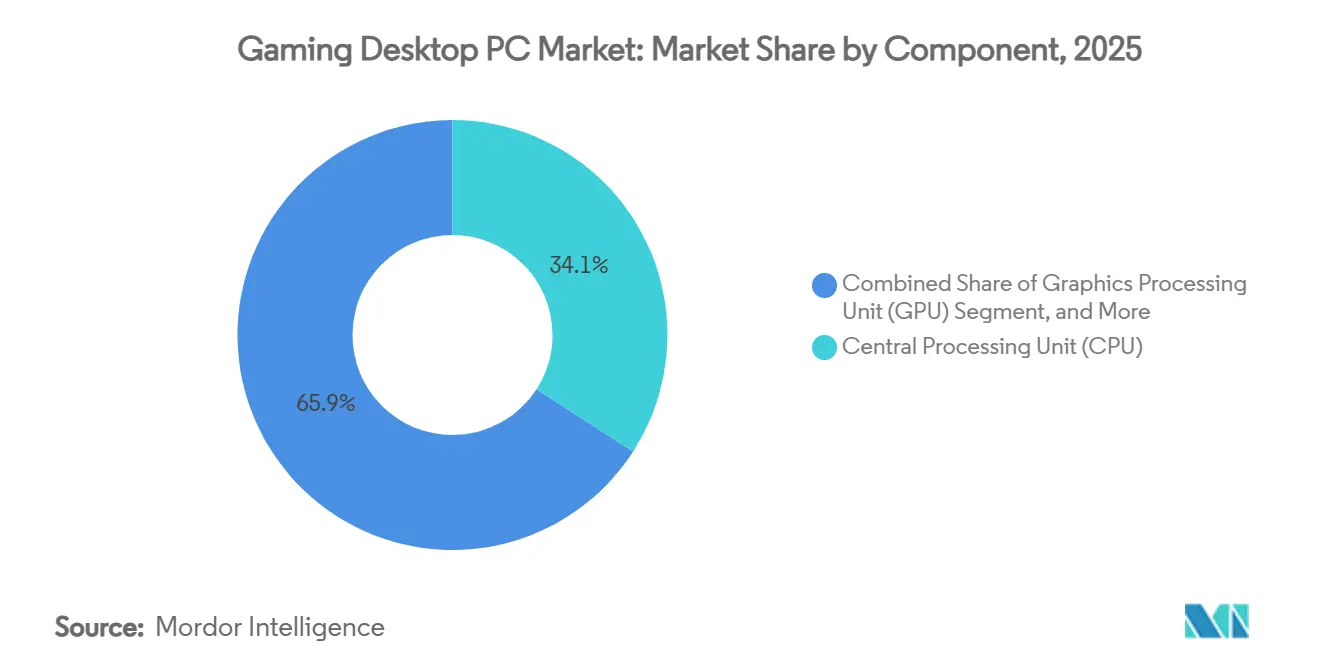

- Por componente, las unidades de procesamiento central lideraron con una participación de ingresos del 34,13% en 2025, mientras que se proyecta que las unidades de procesamiento gráfico se expandan a una CAGR del 10,61% hasta 2031.

- Por rango de precio, los sistemas de gama media (USD 1.000-1.999) representaron el 41,74% de los ingresos de 2025, aunque las configuraciones entusiasta y extremo por encima de USD 3.000 avanzan a una CAGR del 9,41% hasta 2031.

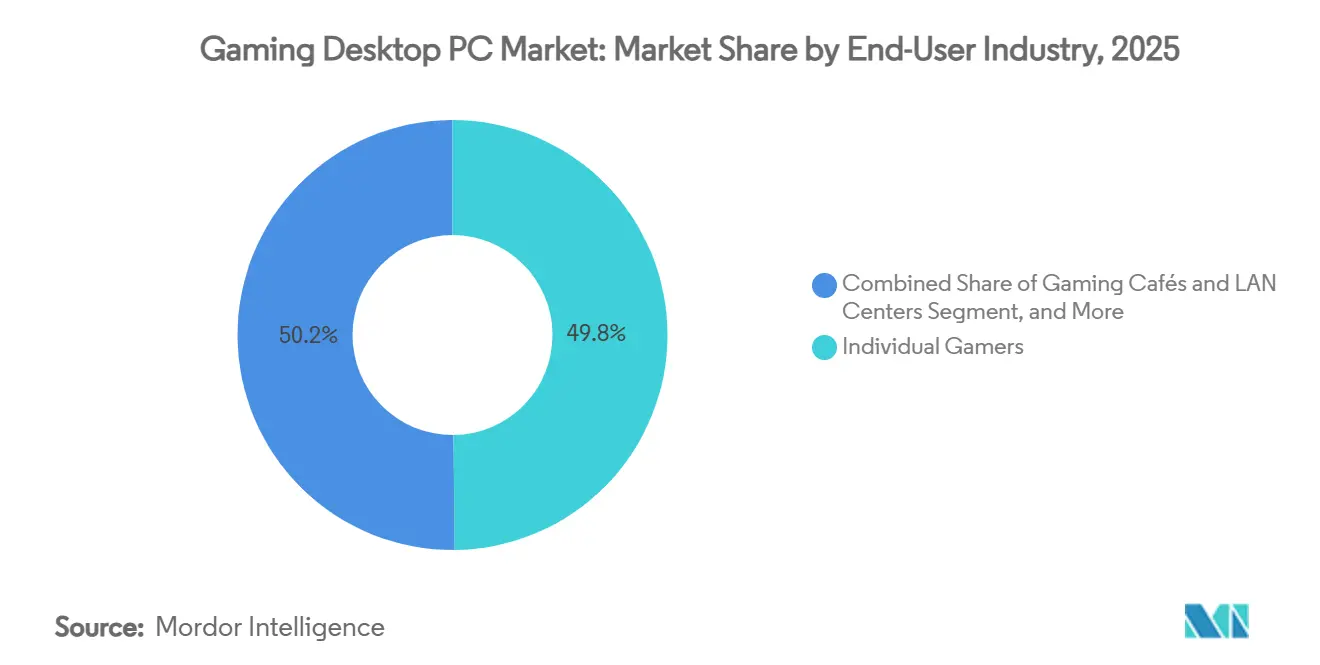

- Por usuario final, los jugadores individuales representaron el 49,84% de las ventas de 2025; los equipos y jugadores profesionales de esports registran la CAGR proyectada más alta del 9,61% hasta 2031.

- Por canal de distribución, la venta minorista en línea mantuvo una participación del 57,28% en 2025 y se prevé que avance a una CAGR del 9,79% hasta 2031.

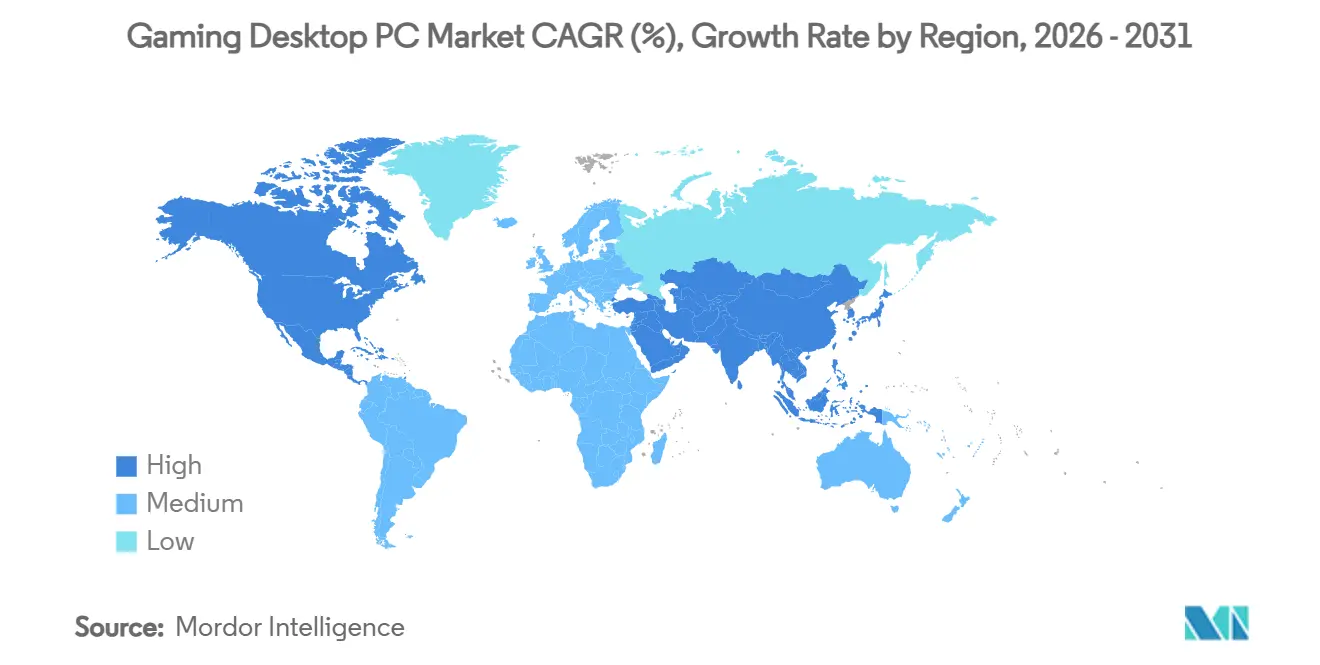

- Por geografía, América del Norte representó el 46,13% de los ingresos de 2025, mientras que Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 9,81% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Gaming Desktop PC

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de Títulos AAA que Demandan Hardware de Gama Alta | +2.1% | Global, con concentración en América del Norte, Europa y China | Mediano plazo (2-4 años) |

| Creciente Popularidad de los Esports Competitivos que Impulsa la Preferencia por Equipos de Escritorio | +1.8% | Global, más fuerte en Asia-Pacífico (China, Corea del Sur), América del Norte | Largo plazo (≥ 4 años) |

| Mejoras en las Arquitecturas de CPU y GPU que Aceleran los Ciclos de Actualización | +1.6% | Global, adopción temprana en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Crecimiento del Streaming de Juegos que Influye en la Adopción de Equipos de Escritorio de Alto Rendimiento | +1.2% | América del Norte, Europa, mercados urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Surgimiento de la Tecnología de Escalado Basada en IA que Permite Velocidades de Fotogramas Más Altas | +1.0% | Global, enfoque en el segmento premium en mercados desarrollados | Corto plazo (≤ 2 años) |

| Integración de Hardware de Audio 3D Inmersivo en Gaming Desktops | +0.5% | América del Norte, Europa, Japón | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de Títulos AAA que Demandan Hardware de Gama Alta

Los lanzamientos de gran éxito han elevado las especificaciones de referencia. Black Myth Wukong por sí solo vendió 18 millones de copias en sus primeros seis meses y lista una NVIDIA GeForce RTX 4060 o una AMD Radeon RX 7600 como requisito mínimo de GPU, prueba de que los desarrolladores ahora ajustan los recursos para el silicio actual en lugar del hardware heredado.[1]Valve Corporation, "Requisitos del Sistema de Black Myth: Wukong," store.steampowered.com Títulos posteriores como Alan Wake 2 requieren CPU Zen 4 o Raptor Lake de gama media junto con 16 GB de DDR5, lo que subraya el cambio hacia la memoria. De cara al futuro, Ghost of Yotei apunta a una RTX 5070 como referencia de base, lo que indica pisos de hardware aún más elevados. Cada incremento en las especificaciones comprime las ventanas de actualización, expandiendo directamente los ingresos dentro del mercado de gaming desktop PC. Los proveedores de componentes capturan así valor cada vez que un título de referencia restablece las expectativas de los consumidores.

Creciente Popularidad de los Esports Competitivos que Impulsa la Preferencia por Equipos de Escritorio

Las organizaciones de esports han estandarizado el uso de equipos de torre para evitar la limitación térmica y garantizar una latencia de entrada inferior a 10 ms. El complejo de USD 50 millones de Team Liquid en Los Ángeles opera con equipos de escritorio construidos alrededor de GPU RTX 5090 y monitores de 360 Hz. Wolves Esports inauguró una arena de EUR 23 millones (USD 25 millones) en Chongqing, incorporando hardware similar tanto para competidores como para transmisiones de realidad aumentada. China envió 15,13 millones de PC para gaming en 2026 a pesar de una contracción general del mercado de PC, e India registró un crecimiento del 24,2% en equipos de clase workstation, resultados estrechamente vinculados a los ecosistemas de torneos regionales. A medida que los premios aumentan, los equipos profesionales renuevan sus equipos de escritorio aproximadamente cada 18 meses, estableciendo referencias aspiracionales para los aficionados y ampliando así el mercado de gaming desktop PC.

Mejoras en las Arquitecturas de CPU y GPU que Aceleran los Ciclos de Actualización

La RTX 5090 de NVIDIA basada en Blackwell alberga 92 mil millones de transistores en un proceso de 4 nm y ofrece hasta 2,5 veces el rendimiento de trazado de rayos de su predecesora.[2]NVIDIA Corporation, "Tarjetas Gráficas GeForce RTX Serie 50," NVIDIA.com AMD respondió con la Radeon RX 9070 XT de RDNA 4, registrando una ganancia de rasterización del 20% mientras reducía el consumo de energía por fotograma en un 15%. Las CPU de escritorio Arrow Lake de Intel, fabricadas en 3 nm, impulsaron la mejora de rendimiento en un solo hilo a dos dígitos. En conjunto, estos avances justifican un ciclo de actualización de dos años para los compradores de gama alta, inclinando el gasto hacia el silicio más reciente e inflando los precios de venta promedio dentro del mercado de gaming desktop PC.

Crecimiento del Streaming de Juegos que Influye en la Adopción de Equipos de Escritorio de Alto Rendimiento

Los creadores de contenido dependen de configuraciones de doble PC o de un solo PC con alto número de núcleos para transmitir video a 1080p mientras renderizan títulos de esports a velocidades de fotogramas de tres dígitos. Los análisis de Twitch y YouTube muestran un aumento interanual del 37% en los canales que transmiten desde torres de escritorio equipadas con GPU discretas y codificadores de hardware. Los proveedores de hardware ahora incluyen tarjetas de captura y redes de 10 gigabits como estándar en las SKU orientadas al streaming. A medida que el streaming se convierte en una aspiración generalizada, más usuarios de gama media migran a equipos de escritorio capaces de manejar la codificación y reproducción simultáneas, ampliando la base direccionable del mercado de gaming desktop PC.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de la Cadena de Suministro para Nodos de Semiconductores Avanzados | -1.4% | Global, aguda en América del Norte y Europa debido a las prioridades de asignación | Corto plazo (≤ 2 años) |

| Aumentos de Precios de Componentes Impulsados por la Inflación que Afectan la Asequibilidad | -1.2% | Global, más pronunciado en mercados sensibles al precio como América del Sur y el Sudeste Asiático | Mediano plazo (2-4 años) |

| Preocupaciones por el Consumo de Energía que Provocan Escrutinio Regulatorio | -0.6% | Europa, California, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Cambio de Nicho hacia el Gaming en la Nube que Reduce la Demanda de Hardware | -0.4% | América del Norte, Europa, Asia-Pacífico urbana con banda ancha de alta velocidad | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de la Cadena de Suministro para Nodos de Semiconductores Avanzados

Las líneas de producción de 3 nm y 5 nm de TSMC permanecieron completamente reservadas durante 2025, lo que llevó a aumentos de precios de obleas de hasta el 10% y extendió los tiempos de entrega de los paquetes CoWoS a aproximadamente 78 semanas. Como resultado, el lanzamiento de la RTX 5090 de NVIDIA enfrentó importantes restricciones de suministro, con solo el 15%-20% del volumen planificado siendo enviado. Esta disponibilidad limitada provocó que los precios en el mercado aumentaran un 30%, creando un entorno de mercado desafiante. Si bien la escasez llevó a los entusiastas a pagar primas más altas para asegurar el producto, los compradores de gama media optaron por retrasar sus actualizaciones. Esta tendencia finalmente frenó el crecimiento unitario en el mercado de gaming desktop PC durante los períodos de escasez de componentes.

Aumentos de Precios de Componentes Impulsados por la Inflación que Afectan la Asequibilidad

Los módulos DDR5 saltaron de USD 5,50 por GB a principios de 2024 a más de USD 20 a finales de 2025, representando ahora más del 80% de los costos de la lista de materiales de las GPU. Los precios de lanzamiento sugeridos de las GPU aumentaron en paralelo; las tarjetas de la serie RTX 50 son entre un 15% y un 32% más caras que sus predecesoras. En América del Sur, los aranceles y las monedas débiles elevaron los precios de venta promedio de los equipos de escritorio en un 22%, suavizando la demanda entre los compradores por primera vez. Los integradores de sistemas contrarrestan con planes de financiamiento, pero la asequibilidad sigue siendo un lastre para el mercado de gaming desktop PC, donde el ingreso disponible va a la zaga de la inflación de los componentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las GPU Superan a las CPU en Trayectoria de Crecimiento

Se proyecta que las tarjetas gráficas crezcan un 10,61% anual hasta 2031, superando a todas las demás clases de hardware a medida que la generación de fotogramas mejorada con IA y el trazado de rayos elevan los techos de rendimiento. Las unidades de procesamiento central aún representaron el 34,13% de los ingresos de 2025, aunque la inclinación del gasto ahora se aproxima a una proporción de 70-30 a favor de las GPU en el nivel entusiasta. Los proveedores de memoria se benefician a medida que DDR5 se convierte en la línea de base, mientras que las unidades NVMe PCIe Gen5 reducen los tiempos de carga a segundos, reformando las expectativas de los jugadores respecto a la latencia en mundos abiertos.

El mercado de gaming desktop PC continúa recompensando a los proveedores que incluyen refrigeración premium, calificaciones de eficiencia de PSU y ecosistemas RGB. La línea Vengeance i8200 de Corsair, con precios desde USD 2.499, combina GPU de la serie RTX 50 con gabinetes de vidrio templado y se agotó en semanas tras su lanzamiento. Estos equipos listos para usar ilustran cómo las características estéticas y térmicas elevan los márgenes más allá del juego del silicio central, una dinámica que probablemente persistirá a medida que los jugadores equiparen el atractivo visual con el valor percibido.

Por Rango de Precio: El Nivel Entusiasta Gana Impulso

Los sistemas de gama media entre USD 1.000 y 1.999 representaron el 41,74% de los ingresos de 2025, combinando chips Ryzen 7 o Core i7 con GPU de clase RTX 4060 Ti para 1440p a 120 fps. Sin embargo, se prevé que las configuraciones que cuestan más de USD 3.000 crezcan a una CAGR del 9,41%, la más rápida entre todos los segmentos, porque los creadores de contenido y los atletas de esports requieren el rendimiento de la RTX 5090 y 64 GB de DDR5 rápida. La escasez de hardware apenas ha mermado la disposición a gastar de este grupo, como lo evidencia el agotamiento en 48 horas del ROG Strix SCAR 18 de escritorio de ASUS a USD 4.999.

Por el contrario, las torres de nivel básico con precios inferiores a USD 1.000 están siendo reemplazadas cada vez más por laptops para gaming y consolas de juego mejoradas, que ofrecen rendimiento competitivo y portabilidad. Esta tendencia pone de relieve la creciente disparidad de ingresos entre los consumidores. Los entusiastas adinerados continúan viendo los equipos de escritorio como inversiones a largo plazo, tratándolos a menudo como bienes de capital a cinco años. Por otro lado, los compradores con presupuesto ajustado están migrando hacia sesiones de gaming en la nube como solución temporal hasta que los precios de los equipos de escritorio se estabilicen. Este cambio en el comportamiento del consumidor está desacelerando el crecimiento unitario en el segmento inferior del mercado de gaming desktop PC.

Por Usuario Final: Los Profesionales de Esports Impulsan la Demanda Premium

Los jugadores individuales representaron el 49,84% del total de gastos en 2025, destacando su contribución significativa al mercado de gaming desktop PC. Sin embargo, se espera que los equipos y jugadores profesionales de esports experimenten una sólida tasa de crecimiento anual del 9,61% hasta 2031, convirtiéndolos en el segmento de más rápido crecimiento entre todos los grupos de usuarios. Instalaciones como el centro de entrenamiento de Team Liquid en Los Ángeles enfatizan las actualizaciones de hardware como necesidades estratégicas, con especificaciones que incluyen GPU RTX 5090 y monitores de 360 Hz para cada estación de trabajo. Esta tendencia subraya la creciente demanda de gaming desktops de alto rendimiento en la industria de los esports. Además, los cafés de gaming en regiones como China y Corea del Sur actualizaron casi un tercio de sus sistemas en 2025, centrándose en la durabilidad para soportar ciclos operativos extendidos de 16 horas, comunes en estos establecimientos.

Aunque las universidades y escuelas vocacionales representan el segmento más pequeño del mercado, aún lograron una notable tasa de crecimiento del 7,8% en 2025. Este crecimiento está impulsado por la creciente adopción de programas de diseño y simulación que requieren aceleración GPU, lo que valida aún más la relevancia de los equipos de escritorio de alta especificación en entornos académicos. La creciente demanda de las instituciones educativas añade otra capa de oportunidades de ingresos sostenidos dentro del mercado de gaming desktop PC, reforzando su potencial de crecimiento a largo plazo.

Por Canal de Distribución: La Venta Minorista en Línea Mantiene su Dominio

El comercio electrónico representó el 57,28% de los ingresos totales en 2025 y se espera que mantenga una tasa de crecimiento anual compuesta (CAGR) del 9,79% durante el período de pronóstico. Este crecimiento está impulsado principalmente por la disponibilidad de configuradores de construcción avanzados que permiten a los clientes personalizar cada componente, incluidas placas base, refrigeradores y opciones de iluminación, para satisfacer sus necesidades específicas. Además, los enlaces de afiliados de creadores de contenido se han convertido en un impulsor significativo de las ventas, contribuyendo aproximadamente al 45% de las transacciones para marcas como CyberPowerPC y NZXT. Esta tendencia subraya la creciente influencia de las plataformas de redes sociales en el comportamiento de compra de los consumidores. Por otro lado, las tiendas físicas, que generalmente ofrecen una selección limitada de SKU preconfiguradas, enfrentan limitaciones en las oportunidades de venta adicional, restringiendo su participación de mercado al 22%.

Las ventas directas de Fabricantes de Equipos Originales (OEM) y los integradores de Revendedores de Valor Agregado (VAR) continúan desempeñando un papel vital en la atención a compradores masivos, como instituciones educativas y arenas de esports. Estos canales proporcionan valor añadido a través de servicios incluidos, como garantías extendidas y soluciones de etiquetado de activos, que son particularmente atractivos para compradores a gran escala. Sin embargo, para los consumidores individuales en el mercado de gaming desktop PC, la conveniencia de los canales en línea sigue siendo incomparable. La capacidad de pedir sistemas personalizados con solo unos pocos clics, combinada con opciones de financiamiento flexibles, ha reducido significativamente las barreras de entrada para los consumidores, incluso a medida que los precios de venta promedio (ASP) continúan aumentando.

Análisis Geográfico

América del Norte retuvo el 46,13% de la participación del mercado de gaming desktop PC en 2025, impulsada por la significativa base instalada de 38 millones de unidades de los Estados Unidos y las continuas inversiones de Canadá en la actualización de centros LAN para satisfacer la creciente demanda de los consumidores. México experimentó una notable tasa de crecimiento del 9,3%, respaldada por los beneficios económicos del nearshoring, que impulsó los ingresos en los principales centros de manufactura y aumentó el gasto en hardware de gaming. La tasa de crecimiento anual compuesta (CAGR) proyectada de la región del 7,9% destaca la transición del mercado hacia la madurez, lo que indica que el crecimiento más lento se debe a la saturación del mercado en lugar de una disminución en el interés o el entusiasmo de los consumidores por los gaming desktop PC.

Se proyecta que Asia-Pacífico crezca un 9,81% anualmente entre 2026 y 2031, el ritmo más rápido a nivel mundial. La ganancia unitaria interanual del 3,1% de China en 2026 contrasta con una caída general del mercado de PC, mientras que la expansión del 10,2% en equipos de escritorio de India destaca un giro hacia equipos de nivel creador. Los 3.200 PC bangs de Corea del Sur, el resurgimiento de nicho de torres completas en Japón y las ganancias de dos dígitos del Sudeste Asiático subrayan un ascenso de base amplia que reformará el panorama del tamaño del mercado global de gaming desktop PC.

Europa contribuyó con el 28% de las ventas de 2025, pero los nuevos límites de eficiencia que restringen la potencia en reposo a 50 W y el consumo activo a 200 W amenazan las configuraciones de gama ultra alta, especialmente las configuraciones RTX 5090.[3]Comisión Europea, "Directiva de Diseño Ecológico para Computadoras," ec.europa.eu Alemania se mantuvo como el referente regional, el Reino Unido luchó con los costos de importación posteriores al Brexit, y el sur de Europa registró un crecimiento superior al promedio a medida que los grupos demográficos más jóvenes compraron sus primeras torres. La trayectoria de América del Sur se mantuvo moderada por las fluctuaciones cambiarias, mientras que Oriente Medio y África registraron un sólido crecimiento del 8,1% gracias a la inversión pública centrada en los esports.

Panorama Competitivo

El mercado de gaming desktop PC está moderadamente fragmentado. Los cinco principales proveedores, ASUS, MSI, Dell, HP y Lenovo, capturaron aproximadamente el 52% de los envíos de 2025. ASUS por sí solo generó TWD 1,86 billones (USD 60,3 mil millones) en 2024, con su línea Republic of Gamers contribuyendo al 22% de las ventas. Corsair, NZXT y CyberPowerPC se labran nichos rentables ofreciendo estética personalizada, refrigeración líquida y soporte de por vida, aunque su participación de volumen combinada se sitúa por debajo del 12%.

En el nivel superior, NVIDIA y AMD ejercen poder de negociación al asignar el silicio insignia solo a los socios que cumplen con los umbrales de marketing y volumen. Esta restricción favoreció a proveedores como ASUS durante el lanzamiento limitado de la RTX 5090, dejando de lado a los integradores más pequeños que dependen de asignaciones abiertas. Los nuevos competidores como Skytech Gaming explotan las asociaciones con influencers para socavar a los titulares entre un 12% y un 15% en la banda de precios de USD 1.500-2.500, mientras que el configurador BLD de NZXT simplificó los flujos de decisión lo suficiente como para asegurar el 18% de ese segmento en 2025.

En términos tecnológicos, la ingeniería térmica y la generación de fotogramas impulsada por IA dominan la diferenciación. El ROG NUC 2025 de ASUS incorpora una RTX 5080 en un gabinete de 2,5 litros con refrigeración por cámara de vapor validada bajo los protocolos de prueba del Instituto de Ingenieros Eléctricos y Electrónicos.[4]Instituto de Ingenieros Eléctricos y Electrónicos, "Métodos de Prueba Térmica para Computadoras de Escritorio," ieee.org La línea Alienware de Dell ahora ofrece intercambios de GPU sin herramientas, lo que señala un cambio hacia la sostenibilidad y la modularidad que podría prolongar la vida útil del chasis incluso cuando las actualizaciones de silicio siguen siendo agresivas. En general, la relación precio-rendimiento, el acceso al suministro y los ecosistemas de servicio dictan los cambios de participación más que la paridad de componentes de referencia.

Líderes de la Industria de Gaming Desktop PC

ASUSTeK Computer Inc.

Micro-Star International Co., Ltd.

Dell Technologies Inc.

HP Inc.

Lenovo Group Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Ryuku Studios confirmó que Ghost of Yotei se lanzará en el segundo trimestre de 2026 y publicó los requisitos de PC que listan una NVIDIA RTX 5070 como GPU de referencia base.

- Enero de 2026: La Directiva de Diseño Ecológico de la Unión Europea para computadoras y pantallas entró en vigor, limitando la potencia en reposo a 50 W y el consumo activo a 200 W para equipos de escritorio con GPU discretas.

- Diciembre de 2025: Wolves Esports inauguró una arena de EUR 23 millones (USD 25 millones) en Chongqing equipada con equipos de escritorio RTX 5090 e infraestructura de transmisión de nivel profesional.

- Marzo de 2025: AMD lanzó las GPU Radeon RX 9070 XT y RX 9070 con arquitectura RDNA 4, ofreciendo un 20% más de eficiencia de rasterización en comparación con la generación anterior.

Alcance del Informe Global del Mercado de Gaming Desktop PC

El Mercado de Gaming Desktop PC se refiere a la industria global enfocada en el diseño, fabricación, ensamblaje y distribución de computadoras de escritorio de alto rendimiento y componentes de hardware relacionados, específicamente optimizados para aplicaciones de gaming. Estos sistemas están diseñados para ofrecer una renderización gráfica superior, altas velocidades de fotogramas, baja latencia y experiencias inmersivas, apoyando las demandas modernas del gaming, incluidos los títulos AAA, la competición de esports, la realidad virtual y el streaming de juegos.

El Informe del Mercado de Gaming Desktop PC está Segmentado por Componente (CPU, GPU, Memoria, Almacenamiento, Placas Base, PSU, Soluciones de Refrigeración, Gabinetes de PC y Periféricos), Rango de Precio (Gama Media, Gama Alta y Entusiasta/Extremo), Industria de Usuario Final (Jugadores Individuales, Esports Profesional, Cafés de Gaming e Institutos Educativos), Canal de Distribución (Venta Minorista en Línea, Venta Minorista Fuera de Línea, OEM/Ventas Directas y Sistemas Integradores), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Unidad de Procesamiento Central (CPU) |

| Unidad de Procesamiento Gráfico (GPU) |

| Memoria (RAM) |

| Almacenamiento (SSD y HDD) |

| Placas Base |

| Unidades de Fuente de Alimentación (PSU) |

| Soluciones de Refrigeración |

| Gabinetes de PC |

| Periféricos y Accesorios |

| Gama Media (USD 1.000-1.999) |

| Gama Alta (USD 2.000-2.999) |

| Entusiasta / Extremo (USD 3.000 y Superior) |

| Jugadores Individuales |

| Equipos y Jugadores Profesionales de Esports |

| Cafés de Gaming y Centros LAN |

| Institutos Educativos y de Formación |

| Venta Minorista en Línea y Comercio Electrónico |

| Tiendas Minoristas Fuera de Línea |

| OEM / Ventas Directas |

| Integradores de Sistemas y VAR |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Componente | Unidad de Procesamiento Central (CPU) | ||

| Unidad de Procesamiento Gráfico (GPU) | |||

| Memoria (RAM) | |||

| Almacenamiento (SSD y HDD) | |||

| Placas Base | |||

| Unidades de Fuente de Alimentación (PSU) | |||

| Soluciones de Refrigeración | |||

| Gabinetes de PC | |||

| Periféricos y Accesorios | |||

| Por Rango de Precio | Gama Media (USD 1.000-1.999) | ||

| Gama Alta (USD 2.000-2.999) | |||

| Entusiasta / Extremo (USD 3.000 y Superior) | |||

| Por Industria de Usuario Final | Jugadores Individuales | ||

| Equipos y Jugadores Profesionales de Esports | |||

| Cafés de Gaming y Centros LAN | |||

| Institutos Educativos y de Formación | |||

| Por Canal de Distribución | Venta Minorista en Línea y Comercio Electrónico | ||

| Tiendas Minoristas Fuera de Línea | |||

| OEM / Ventas Directas | |||

| Integradores de Sistemas y VAR | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de gaming desktop PC hasta 2031?

Se proyecta que el valor avance de USD 45,83 mil millones en 2026 a USD 69,89 mil millones en 2031, registrando una CAGR del 8,81%.

¿Qué componente contribuirá más a los ingresos incrementales?

Se prevé que las unidades de procesamiento gráfico aumenten un 10,61% anualmente, superando a las CPU e impulsando la mayor parte del nuevo gasto.

¿Por qué los PC de nivel entusiasta crecen más rápido que las configuraciones de gama media?

Los profesionales de esports y los creadores de contenido requieren el rendimiento de nivel RTX 5090 y 64 GB de memoria DDR5, impulsando el segmento de más de USD 3.000 a una CAGR del 9,41%.

¿Qué proporción de las ventas ya fluye a través de los canales en línea?

El comercio electrónico capturó el 57,28% de los ingresos de 2025 y debería mantener su dominio gracias a los configuradores de construcción y las referencias de influencers.

¿Qué región ofrecerá la tasa de crecimiento más alta?

Asia-Pacífico está destinada a expandirse al 9,81% entre 2026-2031, impulsada por las ganancias de envíos de China y la economía creadora de India.

¿Qué tan concentrada es la competencia entre proveedores?

Las cinco principales marcas tienen una participación del 52%, lo que refleja una concentración moderada que aún deja espacio para los integradores boutique.

Última actualización de la página el: