Tamaño y Participación del Mercado de Tablet PC

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 114.36 Mil millones de dólares |

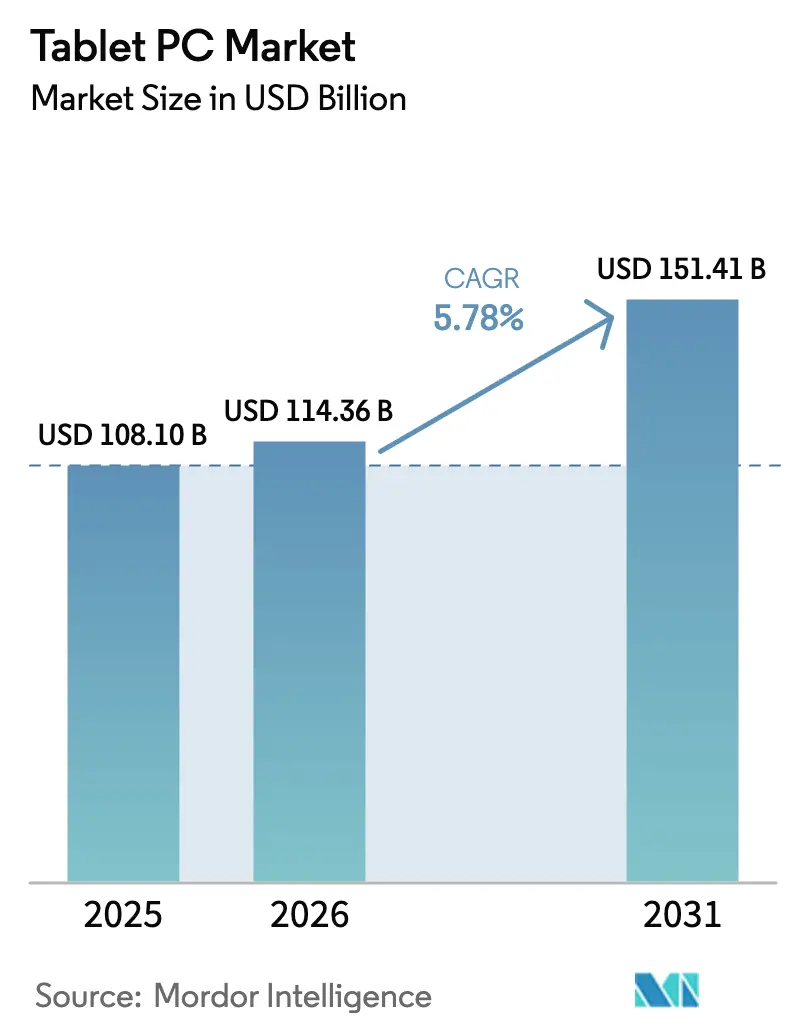

| Tamaño del Mercado (2031) | 151.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.78% CAGR |

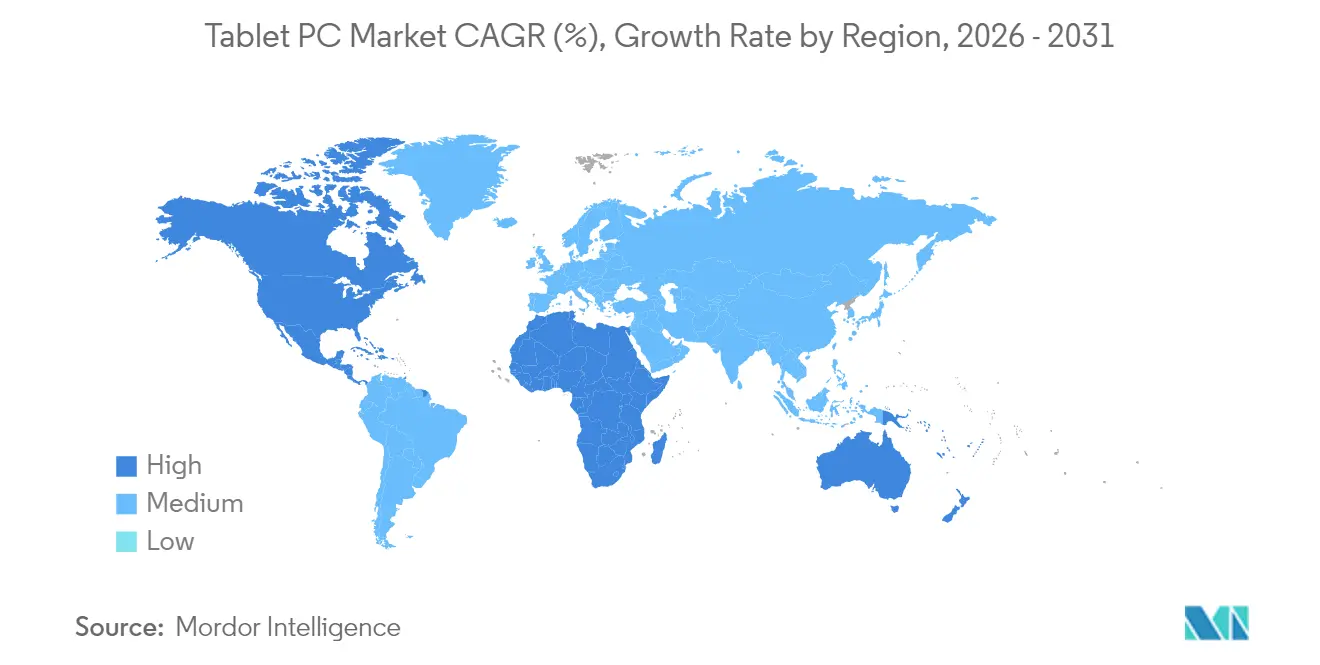

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

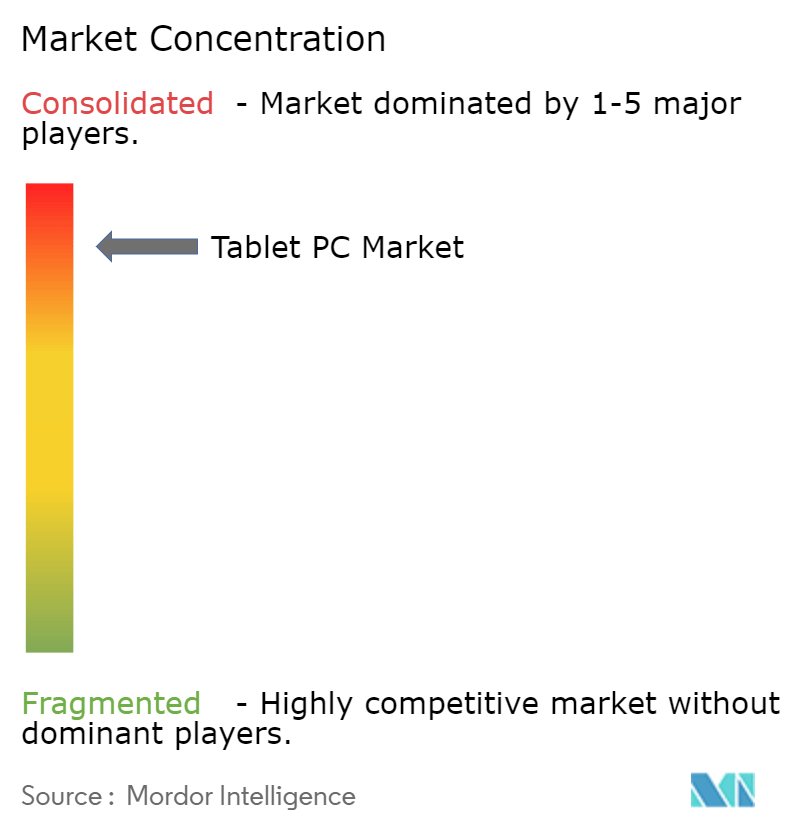

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tablet PC por Mordor Intelligence

El tamaño del mercado de Tablet PC fue valorado en USD 108,1 mil millones en 2025 y se estima que crecerá desde USD 114,36 mil millones en 2026 hasta alcanzar USD 151,41 mil millones en 2031, a una CAGR del 5,78% durante el período de pronóstico (2026-2031). Esta sólida expansión muestra cómo el mercado de Tablet PC está transitando desde dispositivos básicos de consumo de medios hacia plataformas informáticas centradas en la productividad. La demanda aumenta a medida que los empleados móviles necesitan herramientas ligeras que ejecuten aplicaciones empresariales de forma local, y a medida que las políticas de inteligencia artificial soberana favorecen la inferencia en el dispositivo sobre la dependencia de la nube. La convergencia de Windows basado en ARM fortalece el argumento empresarial, con los procesadores Snapdragon X Elite que ofrecen 26 horas de duración de batería manteniendo la compatibilidad con x86. Los programas de aprendizaje digital financiados por el gobierno, una mayor cobertura 5G y el crecimiento del comercio minorista en línea amplifican aún más el impulso, incluso cuando los largos ciclos de reemplazo y la canibalización por parte de teléfonos de pantalla grande moderan los volúmenes unitarios.

Conclusiones Clave del Informe

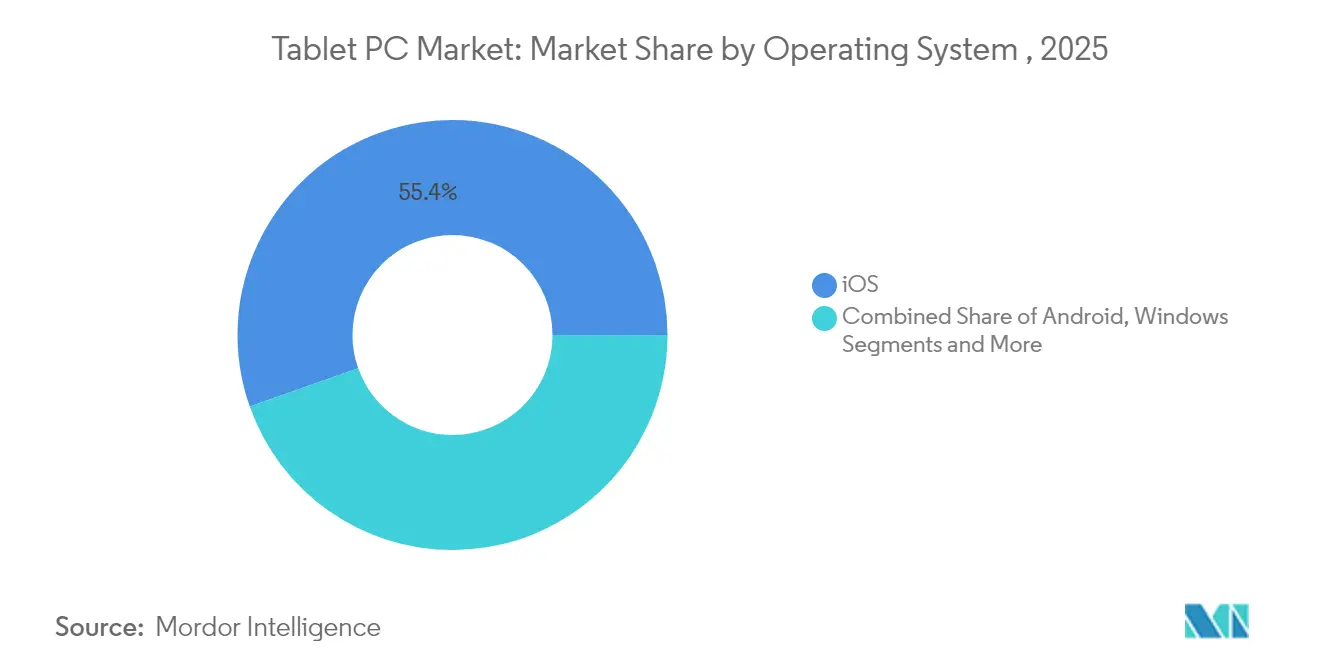

- Por sistema operativo, iOS lideró con el 55,40% de la participación del mercado de Tablet PC en 2025, mientras que se proyecta que las tabletas Android crecerán a una CAGR del 6,89% hasta 2031.

- Por canal de distribución, las ventas fuera de línea representaron el 60,30% de la participación del mercado de Tablet PC en 2025, y las ventas en línea avanzan a una CAGR del 9,41% a medida que los modelos de venta directa al consumidor ganan terreno.

- Por tamaño de pantalla, el segmento de 8–10,9 pulgadas representó el 55,05% del tamaño del mercado de Tablet PC en 2025, mientras que los dispositivos de ≥14 pulgadas crecen a una CAGR del 8,52%.

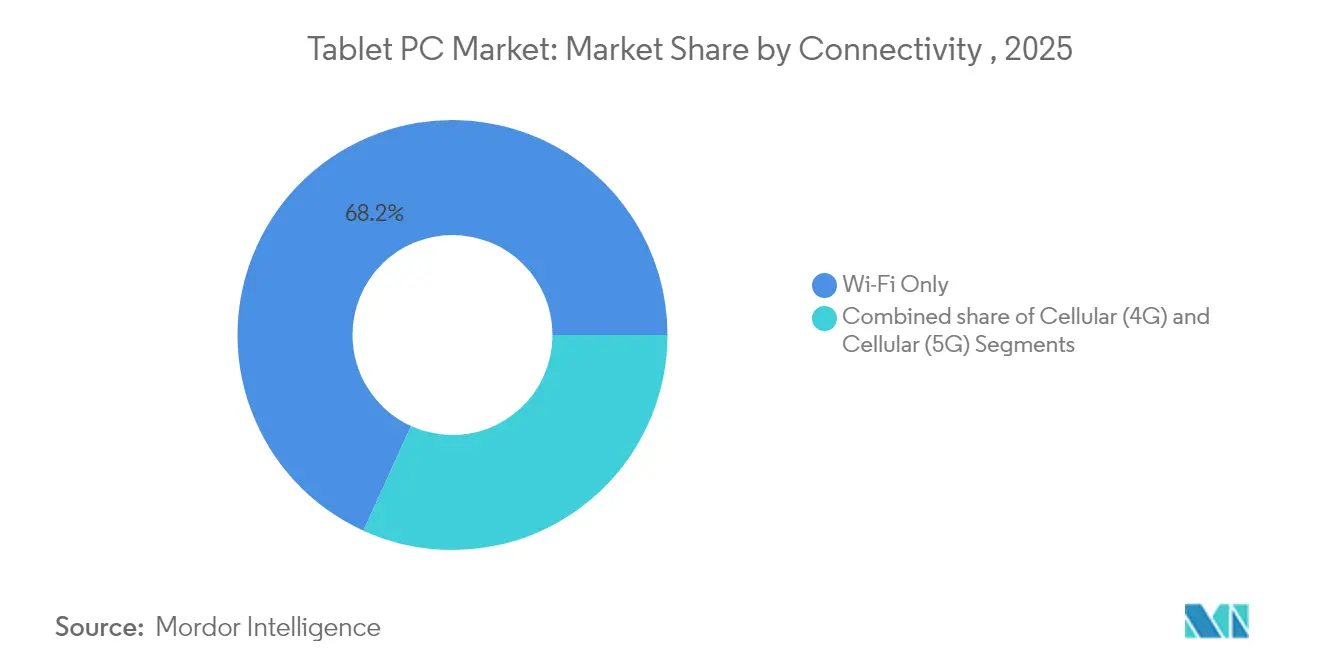

- Por conectividad, los modelos solo Wi-Fi representaron el 68,20% del tamaño del mercado de Tablet PC en 2025; las tabletas celulares 5G crecen a una rápida CAGR del 13,74%.

- Por banda de precio, los dispositivos de gama media (USD 200–499) representaron el 47,60% del tamaño del mercado de Tablet PC en 2025, mientras que el segmento premium (≥USD 500) se amplía a una CAGR del 9,22%.

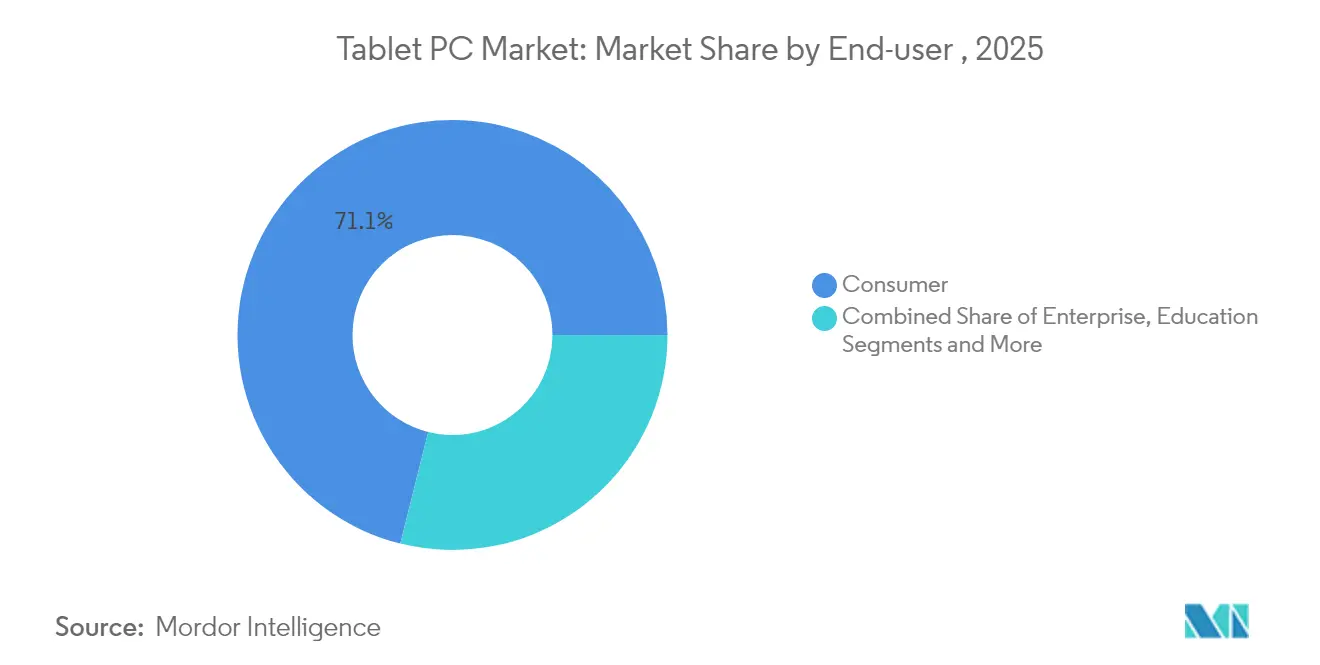

- Por usuario final, el segmento educativo capturó el 11,02% de la perspectiva de CAGR del tamaño del mercado de Tablet PC, superando al segmento de consumidores, que retuvo una participación de ingresos del 71,10% en 2025.

- Por geografía, Asia-Pacífico representó el 38,65% del mercado de Tablet PC en 2025; se espera que África registre la CAGR regional más rápida del 7,21% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tablet PC

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Programas de educación digital financiados por el gobierno | +1.2% | América del Norte y la UE | Mediano plazo (2-4 años) |

| Proliferación de conectividad 5G y Wi-Fi 6E | +0.8% | Núcleo de Asia-Pacífico, con expansión hacia América del Norte | Corto plazo (≤2 años) |

| Aplicaciones de productividad mejoradas con inteligencia artificial en el dispositivo | +1.5% | Global, adopción temprana en América del Norte y la UE | Largo plazo (≥4 años) |

| Factores de forma plegables y enrollables | +0.6% | Núcleo de Asia-Pacífico, segmentos premium a nivel mundial | Largo plazo (≥4 años) |

| Movilidad empresarial y demanda de tabletas robustas | +0.9% | Centros industriales globales | Mediano plazo (2-4 años) |

| Convergencia de Windows basado en ARM | +1.1% | América del Norte y la UE, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Programas de Educación Digital Financiados por el Gobierno Impulsan la Adopción Institucional

El financiamiento público está desbloqueando pedidos de gran volumen que estabilizan el mercado de Tablet PC. Los Estados Unidos destinaron USD 250 millones para ampliar las competencias digitales, canalizando volúmenes sustanciales hacia los distritos escolares.[1]NTIA, "La Administración Biden-Harris Recomienda para Adjudicación Más de USD 250 Millones para Ampliar las Competencias Digitales," internetforall.gov, internetforall.gov El Reino Unido siguió con una iniciativa de GBP 1 millón para implementar pilotos de asistentes de enseñanza con inteligencia artificial. El programa Futuro de la Educación de Australia distribuye dispositivos gratuitos para los estudiantes de Canberra, subrayando cómo la contratación pública integral da forma a los estándares de los productos. Los fabricantes que ganan estos contratos obtienen ingresos predecibles y validación del sector público que luego influye en las compras corporativas.

La Proliferación de Conectividad 5G y Wi-Fi 6E Habilita Flujos de Trabajo con Prioridad Móvil

Las redes 5G privadas están pasando de 4.000 sitios en 2022 a 60.000 en 2028, convirtiendo las tabletas en computadoras de campo primarias. Ericsson señala que la segmentación de red prioriza el tráfico de misión crítica para los dispositivos que requieren enlaces constantes.[2]Ericsson, "Soluciones 5G para Redes y Conectividad Empresarial," ericsson.com La transición fluida entre 5G y Wi-Fi 6E elimina la dependencia de las LAN fijas, impulsando el mercado de Tablet PC hacia modelos siempre conectados que respaldan la inspección industrial, el seguimiento logístico y los roles de servicio en primera línea.

Las Aplicaciones de Productividad Mejoradas con Inteligencia Artificial en el Dispositivo Transforman las Expectativas de los Usuarios

La inferencia local está redefiniendo las propuestas de valor. La asociación de Qualcomm con Personal AI permite a las empresas implementar modelos de lenguaje personales que nunca abandonan el dispositivo, reduciendo el riesgo regulatorio en los sectores legal y financiero. La Galería de Inteligencia Artificial en el Borde de Google amplía la capacidad sin conexión para las tabletas Android. A medida que las cargas de trabajo de inteligencia artificial se desplazan de la nube al borde, el mercado de Tablet PC recompensa a los proveedores que integran motores neuronales de alto rendimiento y almacenamiento amplio.

Los Factores de Forma Plegables y Enrollables Catalizan las Actualizaciones Premium

El teléfono tri-plegable de Huawei con un precio de EUR 3.499 demuestra la demanda de versatilidad de pantalla. Se prevé que los envíos globales de dispositivos plegables alcancen los 45,7 millones de unidades en 2028, creando demanda cruzada. Para los fabricantes de equipos originales de tabletas, el acceso a paneles OLED avanzados y diseños de bisagras se está convirtiendo en una ventaja competitiva clave que los competidores más pequeños tienen dificultades para replicar.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ciclos de reemplazo más prolongados | -1.8% | Mercados maduros a nivel mundial | Mediano plazo (2-4 años) |

| Canibalización por parte de teléfonos inteligentes de pantalla grande | -1.1% | Segmentos premium a nivel global | Corto plazo (≤2 años) |

| Volatilidad en la cadena de suministro de pantallas y baterías | -0.7% | Base de suministro de Asia-Pacífico | Corto plazo (≤2 años) |

| Obstáculos de privacidad de datos y cumplimiento de BYOD | -0.5% | América del Norte y la UE | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Los Ciclos de Reemplazo Más Prolongados Desafían los Modelos de Crecimiento

El seguimiento de CIRP muestra que el 67% de los compradores de iPad en el año hasta marzo de 2024 conservaron sus dispositivos más antiguos en lugar de cambiarlos, frente al 41% de los compradores de iPhone. Las baterías más grandes y los chasis resistentes extienden la vida útil más allá de cuatro años. Apple Intelligence podría acortar los ciclos a 3,8 años, pero solo si las funciones de inteligencia artificial resultan indispensables. El uso secundario en los hogares reduce la demanda de nuevos dispositivos, por lo que los fabricantes deben ofrecer mejoras revolucionarias para estimular la intención de compra.

La Canibalización por Parte de Teléfonos Inteligentes de Pantalla Grande Presiona a las Tabletas de Gama Media

Los teléfonos de más de 6,7 pulgadas amenazan a las tabletas de 8 a 10 pulgadas, un segmento que representa el 55,8% de la participación. El Samsung Galaxy S24 Ultra y el iPhone 15 Pro Max añaden soporte para lápiz óptico y software de ventanas múltiples, difuminando las fronteras. El salto del 40% en los envíos de Japón en 2025 refleja cómo los consumidores optan por tabletas más grandes para una diferenciación clara. Los fabricantes de tabletas deben igualar los precios en los tamaños superpuestos o apuntar a casos de uso que los teléfonos no pueden satisfacer.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sistema Operativo: El Liderazgo de Apple se Enfrenta a la Creciente Ambición de Android

iOS retuvo el 55,40% de los ingresos de 2025, mientras que Android crece a un 6,89% hasta 2031. El tamaño del mercado de Tablet PC para los productos iOS se situó en aproximadamente USD 59,9 mil millones en 2025, mientras que Windows y otros compitieron por el resto. Los proveedores de Android atraen a las empresas sensibles al costo mediante una personalización flexible, mientras que Windows en ARM reabre un camino para los equipos de TI corporativos que buscan una plataforma familiar. Esta combinación muestra cómo la industria de las tabletas ahora refleja el ecosistema de los teléfonos inteligentes en diversidad de plataformas.

Apple se apoya en la estrecha integración de hardware y software y en su silicio de la serie M. Google defiende los ecosistemas abiertos, permitiendo a TCL introducir el NXTPAPER 4.0 a EUR 249, ganando licitaciones de adquisición donde el precio importa. Qualcomm y Microsoft presentan los dispositivos desmontables con tecnología Snapdragon X como estaciones de trabajo Windows delgadas, con el objetivo de recuperar participación empresarial.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El Comercio Digital Redefine la Estrategia de Comercialización

Los vendedores fuera de línea capturaron el 60,30% del volumen de 2025, dando a los proveedores una línea directa con los usuarios. Esta participación equivale a aproximadamente USD 65,2 mil millones de ingresos del tamaño del mercado de Tablet PC en el año. Las tiendas directas permiten a las marcas recopilar telemetría de uso, ejecutar promociones de intercambio y enviar actualizaciones de firmware sin cuellos de botella minoristas. Para los clientes, la comparación rápida y la entrega el mismo día hacen del comercio electrónico la ruta preferida.

Las cadenas de tiendas físicas contraatacan con zonas de experiencia que exhiben accesorios. Las tiendas de operadores enfatizan los paquetes 5G, especialmente en América del Norte, donde una línea de tabletas puede calificar para un descuento en un plan de datos multidispositivo. Los compradores institucionales aún dependen de los revendedores que proporcionan configuración de imágenes, agregación de garantías y capacitación en el sitio, lo que ilustra cómo la diversidad de canales sobrevive incluso en la era digital.

Por Usuario Final: La Educación Marca el Ritmo del Aprendizaje Digital

La educación es el segmento de usuario final de más rápido crecimiento con una CAGR del 11,02%. Su participación en el tamaño del mercado de Tablet PC se aproximará a USD 26,3 mil millones en 2031 a medida que las aulas adopten aplicaciones de planificación de lecciones habilitadas con inteligencia artificial. El uso por parte de los consumidores representó el 71,10% del gasto de 2025, pero está madurando porque los ciclos de reemplazo se alargan. Las empresas siguen a medida que los pilotos de flujos de trabajo móviles alcanzan escala en servicio de campo, atención médica y logística.

Los hospitales adquieren tabletas de grado médico para interactuar con registros de salud electrónicos y carros de medicación. Programas gubernamentales como la aplicación Umang de India agilizan los servicios ciudadanos, por lo que las agencias compran modelos robustos que resisten climas extremos. Cada sector vertical necesita accesorios personalizados, lo que lleva a los fabricantes de equipos originales a desarrollar líneas modulares.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Pantalla: Los Paneles Más Grandes Ganan Preferencia para la Productividad

Las tabletas de más de 14 pulgadas se están expandiendo a una CAGR del 8,52% a medida que los trabajadores remotos desean lienzos similares a los de las computadoras portátiles. La categoría representó el 12,00% de los envíos en 2025 y está en camino de duplicarse en 2031. El segmento de 8–10,9 pulgadas aún domina la participación mayoritaria, pero su dominio se debilita a medida que los teléfonos avanzan. Una Galaxy Tab S9 Ultra de 14,6 pulgadas muestra cómo los modelos Android premium rivalizan con los ultrabooks para tareas creativas.

Los dispositivos ultraportátiles de menos de 8 pulgadas persisten en las cabinas de aviación y en la agilización de colas en el comercio minorista, aunque los volúmenes disminuyen. Los fabricantes de pantallas invierten en TFT de óxido y OLED en tándem para reducir el consumo de energía, permitiendo pantallas grandes sin penalizaciones en la batería. La escasez de suministro podría sostener los precios de venta promedio, reforzando la tendencia hacia la premiumización.

Por Conectividad: Las Tabletas 5G Llevan la Computación en el Borde al Campo

Las configuraciones Wi-Fi generaron el 68,20% de los envíos de 2025, pero las unidades 5G crecen a una CAGR del 13,74%. La participación del mercado de Tablet PC de los modelos equipados con celular superará el 40,00% en 2031 a medida que proliferen las redes privadas. Los ingenieros de campo utilizan tabletas 5G para transmitir diagnósticos en tiempo real desde turbinas y tuberías. Las cadenas minoristas las implementan para el pago en la acera donde la cobertura Wi-Fi falla.

Los modelos LTE continúan en los nichos de educación y pequeñas y medianas empresas donde los operadores descuentan las radios más antiguas. Los proveedores están racionalizando las unidades de mantenimiento de existencias ofreciendo complementos de módem para mantener la flexibilidad de suministro mientras los aranceles fluctúan. El diseño de antenas y el ajuste térmico ganan importancia porque los módulos de onda milimétrica añaden carga de calor.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Banda de Precio: El Segmento Premium Captura Valor a Medida que el Nivel de Entrada se Comprime

Los dispositivos con precio superior a USD 500 avanzan a una CAGR del 9,22%, duplicando su participación de ingresos en 2031. Los clientes los ven como alternativas a las computadoras portátiles, por lo que la disposición a pagar aumenta cuando los motores neuronales, las pantallas OLED y los flujos de trabajo con lápiz óptico ofrecen ganancias de productividad tangibles. Las tabletas de gama media equilibran costo y capacidad, manteniéndose como la columna vertebral del volumen.

Las unidades de nivel de entrada por debajo de USD 200 sienten la doble presión de la inflación de componentes y la sustitución por teléfonos inteligentes. El Nubia Pad Pro se lanza a USD 419 con Snapdragon 8 Gen 3, señalando cómo un posicionamiento agresivo en la gama media puede atraer compradores alejados de las tabletas de bajo costo. Las marcas más pequeñas corren el riesgo de erosión de márgenes a menos que se especialicen.

Análisis Geográfico

Asia-Pacífico representó el 38,65% de los envíos de 2025 gracias a sus vastos ecosistemas de fabricación, mano de obra rentable y rápidos despliegues de 5G. Los gobiernos utilizan tabletas para reducir las brechas digitales, impulsando grandes licitaciones públicas en India, Vietnam e Indonesia. La creciente capacidad semiconductora de China suministra a los fabricantes de equipos originales locales chipsets de bajo costo, aislando el mercado regional de Tablet PC de las escaseces globales. El aumento del 40% en las unidades de Japón en 2025 revela el apetito de reemplazo a medida que los consumidores optan por paneles más grandes que se diferencian mejor de los phablets. Los gigantes de las pantallas surcoreanos Samsung Display y LG Display disfrutan de prioridad en las necesidades de OLED de Apple, reforzando la integración vertical en el mercado local.

América del Norte mantiene una sólida participación de valor debido a los precios premium y los contratos empresariales. Los programas federales de los Estados Unidos invierten fondos en la modernización de las aulas, ofreciendo una base de ventas confiable incluso cuando la demanda de los consumidores se modera. Las corporaciones adoptan tabletas Windows en ARM como complementos eficientes en batería para los servicios en la nube, probando implementaciones en logística y servicios profesionales. En Canadá, los incentivos de banda ancha rural impulsan las compras de modelos 5G para telesalud y aprendizaje remoto.

Europa refleja los patrones de América del Norte, pero pone mayor énfasis en la protección de datos. El Reino Unido invierte en herramientas de enseñanza asistidas por inteligencia artificial que combinan tabletas con software curricular. Los estados nórdicos implementan tabletas robustas para el trabajo de campo del gobierno electrónico, aprovechando las sólidas identidades digitales públicas.

África registra la CAGR regional más rápida del 7,21% a medida que el internet satelital de órbita baja terrestre abre nuevos corredores de conectividad. Los ministerios de educación se asocian con fabricantes de equipos originales chinos para suministrar tabletas Android de bajo costo combinadas con contenido en idiomas locales. América Latina crece de manera constante impulsada por los despliegues de aulas inteligentes municipales en Brasil y los pilotos de automatización de almacenes en México. Oriente Medio completa el crecimiento con operadores de petróleo y gas que adoptan tabletas certificadas ATEX para sitios peligrosos.

Panorama Competitivo

La competencia está moderadamente concentrada. Apple, Samsung, Lenovo y Huawei representan la mayoría de los envíos globales, aunque más de una docena de marcas compiten en nichos regionales. Apple asegura el liderazgo en rentabilidad a través del silicio propietario, el bloqueo del ecosistema seguro y un dominio del sistema operativo del 56% en 2024. Samsung maneja una amplia cartera que abarca desde dispositivos de entrada hasta plegables ultra premium, atendiendo a los consumidores que valoran la variedad de hardware. Lenovo ejecuta fabricación a escala y alcance de canal, dominando en licitaciones educativas en Asia y EMEA.

Los competidores de Android se diferencian a través de tecnología de pantalla, innovación en lápiz óptico o robustez. La línea NXTPAPER de TCL aprovecha las pantallas sin reflejos que reducen la fatiga visual, creando espacio en educación y dibujo profesional. Huawei presiona el liderazgo en factores de forma dentro de China, donde su HarmonyOS construye un ecosistema paralelo. Microsoft y HP persiguen dispositivos desmontables Windows basados en ARM, apostando por el arraigo de Office365 para atraer clientes empresariales.

Los movimientos estratégicos acentúan el control del ecosistema. La plataforma Snapdragon X de Qualcomm ofrece a los fabricantes de equipos originales una potente pila de computación ARM. Amazon utiliza Kindle Scribe para mostrar cómo la integración vertical de contenido asegura la fidelización del dispositivo. Los proveedores de componentes como AUO e E Ink invierten en papel electrónico para usos emergentes de publicación electrónica, ampliando los nichos direccionables.

Líderes de la Industria de Tablet PC

Samsung Electronics Co. Ltd.

Lenovo Group

Acer Inc.

HP Inc.

Dell Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: TCL lanzó la tableta NXTPAPER 11 Plus con pantallas NXTPAPER 4.0 propietarias y toma de notas con inteligencia artificial.

- Febrero de 2025: MediaTek anunció la habilitación de inteligencia artificial generativa en el silicio de tabletas Android.

- Enero de 2025: Microsoft presentó las PC Surface Pro y Surface Laptop Copilot+ con Snapdragon X Elite.

- Enero de 2025: Qualcomm reveló el chip Snapdragon X para computadoras portátiles Windows de USD 600 con NPU de 45 TOPS.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define una tablet PC como una computadora de tipo pizarra con pantalla táctil que mide aproximadamente entre siete y quince pulgadas, ejecuta un sistema operativo móvil o de escritorio completo, y se vende nueva de fábrica en canales minoristas o comerciales. Rastreamos los ingresos al valor de la primera venta, haciendo coincidir cada envío observado con un dispositivo documentado que sale de la puerta de la fábrica.

Excluimos los lectores electrónicos, las tabletas industriales robustas y las computadoras portátiles convertibles cuyo factor de forma predeterminado es una carcasa tipo almeja.

Descripción General de la Segmentación

- Por Sistema Operativo

- Android

- iPadOS

- Windows

- Otro Sistema Operativo

- Por Canal de Distribución

- En línea

- Fuera de línea

- Por Usuario Final

- Consumidor

- Empresarial

- Educación

- Atención Médica

- Gobierno

- Por Tamaño de Pantalla

- Menos de 8 pulgadas

- 8–10,9 pulgadas

- 11–13,9 pulgadas

- Más de 14 pulgadas

- Por Conectividad

- Solo Wi-Fi

- Celular (4G / LTE)

- Celular (5G)

- Por Banda de Precio

- Nivel de Entrada

- Gama Media

- Premium

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- ASEAN

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Israel

- África

- Sudáfrica

- Nigeria

- Egipto

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Las entrevistas con expertos realizadas a líderes de estrategia de fabricantes de equipos originales, distribuidores nacionales, responsables de adquisiciones educativas y directores de información de movilidad en América del Norte, Europa, Asia-Pacífico y Oriente Medio ayudaron a confirmar los totales de envíos, los ciclos de actualización y las señales de demanda empresarial. Las encuestas de seguimiento con minoristas en línea y compradores de TI universitarios aclararon las bandas de precios emergentes y las preferencias de garantía.

Investigación Documental

Comenzamos mapeando la base instalada global y el flujo de envíos utilizando conjuntos de datos de nivel 1 disponibles libremente, como los rastreadores trimestrales de dispositivos de IDC, las tablas de conectividad de la Unión Internacional de Telecomunicaciones, los códigos comerciales HS-8471 de UN Comtrade y los paneles de aduanas que revelan los flujos transfronterizos. Los archivos de las empresas, las presentaciones para inversores y los principales artículos de prensa nos permitieron seguir los movimientos de precios, los cambios en la combinación de productos y la estacionalidad de los lanzamientos que influyen en los precios de venta promedio.

Los analistas de Mordor Intelligence luego recurrieron a D&B Hoovers para las divisiones financieras de los fabricantes, a Dow Jones Factiva para las noticias sobre inventarios de canales y a GSMA Intelligence para la penetración del 5G, junto con notas de la Asociación de Tecnología del Consumidor y revistas revisadas por pares sobre la adopción de la movilidad. Esta lista es ilustrativa y no exhaustiva; muchas otras fuentes públicas y de suscripción informaron la recopilación de datos, la validación y la aclaración de la investigación.

Dimensionamiento del Mercado y Pronóstico

Un modelo descendente comienza con las estadísticas globales de producción y comercio, que luego se ajustan por los inventarios de canales y las importaciones paralelas para derivar los volúmenes de venta al consumidor final. Los resultados se corroboran mediante estimaciones ascendentes selectivas que multiplican los precios de venta promedio muestreados por los envíos unitarios de los proveedores en cinco países clave antes de ser filtrados a través de supuestos de ciclos de reemplazo. Las variables clave incluyen las tendencias del PIB per cápita, el financiamiento de dispositivos para la educación primaria, los recuentos de suscriptores 5G, la deriva de la participación del sistema operativo y el intervalo de reemplazo mediano. Una regresión multivariante vincula estos impulsores con los envíos históricos para la trayectoria 2025-2030, mientras que los análisis de escenarios superpuestos tienen en cuenta los choques en la cadena de suministro.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por dos revisiones de analistas, verificaciones de varianza contra rastreadores de envíos independientes y señales de anomalías activadas por sorpresas en los resultados trimestrales. Los informes se actualizan anualmente, con actualizaciones intermedias para eventos materiales, de modo que los clientes siempre reciban la vista más reciente y verificada.

Por Qué Nuestra Línea de Base de Tablet PC Genera Confianza en las Partes Interesadas

Las estimaciones publicadas a menudo divergen porque los editores eligen diferentes alcances de canal, incorporan los precios de venta promedio de maneras únicas o actualizan los datos en cadencias distintas.

Al anclar los resultados en ventas al consumidor final verificadas y validar cada supuesto con los participantes de la industria, Mordor Intelligence ofrece un punto medio que los ejecutivos pueden defender.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal brecha impulsora |

|---|---|---|

| USD 108,10 mil millones (2025) | ||

| USD 114,66 mil millones (2025) | Consultora Global A | Se basa en declaraciones de envíos de proveedores y omite las tiendas exclusivamente en línea en las regiones emergentes |

| USD 70,90 mil millones (2024) | Revista Especializada B | Excluye las compras corporativas al por mayor y las variantes celulares; línea de base de precio de venta promedio conservadora y año base más antiguo |

La comparación muestra que los alcances más estrechos o las líneas de base más antiguas reducen los totales, mientras que las vistas basadas únicamente en envíos los elevan. Nuestra combinación disciplinada de ventas al consumidor final verificadas, precios de venta promedio combinados y actualización anual ofrece a los responsables de la toma de decisiones una línea de base equilibrada y transparente en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de Tablet PC?

El mercado de Tablet PC se sitúa en USD 114,36 mil millones en 2026 y se proyecta que alcance USD 151,41 mil millones en 2031.

¿Qué sistema operativo lidera el mercado de Tablet PC?

iOS lidera con una participación del 55,40% en 2025, aunque Android se está expandiendo a una CAGR del 6,89% hasta 2031.

¿Con qué rapidez están creciendo las tabletas 5G?

Las tabletas habilitadas para 5G avanzan a una CAGR del 13,74%, la tasa más rápida entre las opciones de conectividad.

¿Por qué el segmento educativo es importante para los proveedores de tabletas?

La educación muestra el mayor crecimiento de usuario final con una CAGR del 11,02% gracias a los planes de estudio digitalizados y los subsidios gubernamentales para dispositivos, creando grandes pedidos recurrentes.

¿Qué región tiene la mayor participación del mercado de Tablet PC?

Asia-Pacífico domina el 38,65% de los ingresos globales, impulsado por la escala de fabricación y la rápida adopción del 5G.

¿Qué factores restringen el crecimiento del mercado de Tablet PC?

Los ciclos de reemplazo más largos, los teléfonos inteligentes de pantalla grande y la volatilidad de la cadena de suministro juntos restan más del 3% a la CAGR prevista, compensando algunos impulsores de la demanda.

Última actualización de la página el: