Tamaño y Participación del Mercado de PC de Escritorio para el Consumidor

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 21.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 31.47 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.31% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

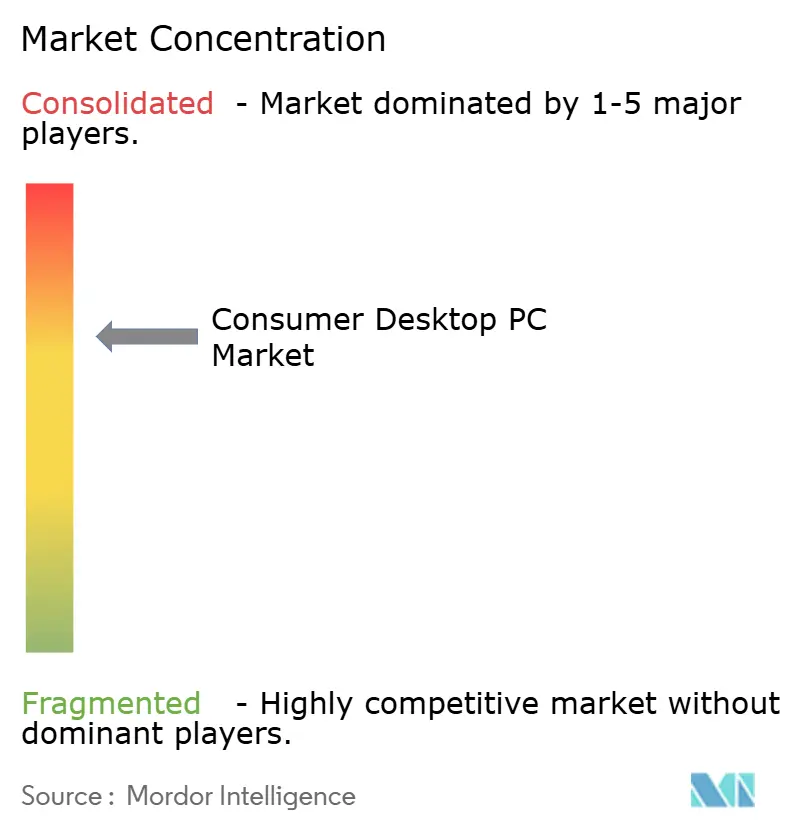

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de PC de Escritorio para el Consumidor por Mordor Intelligence

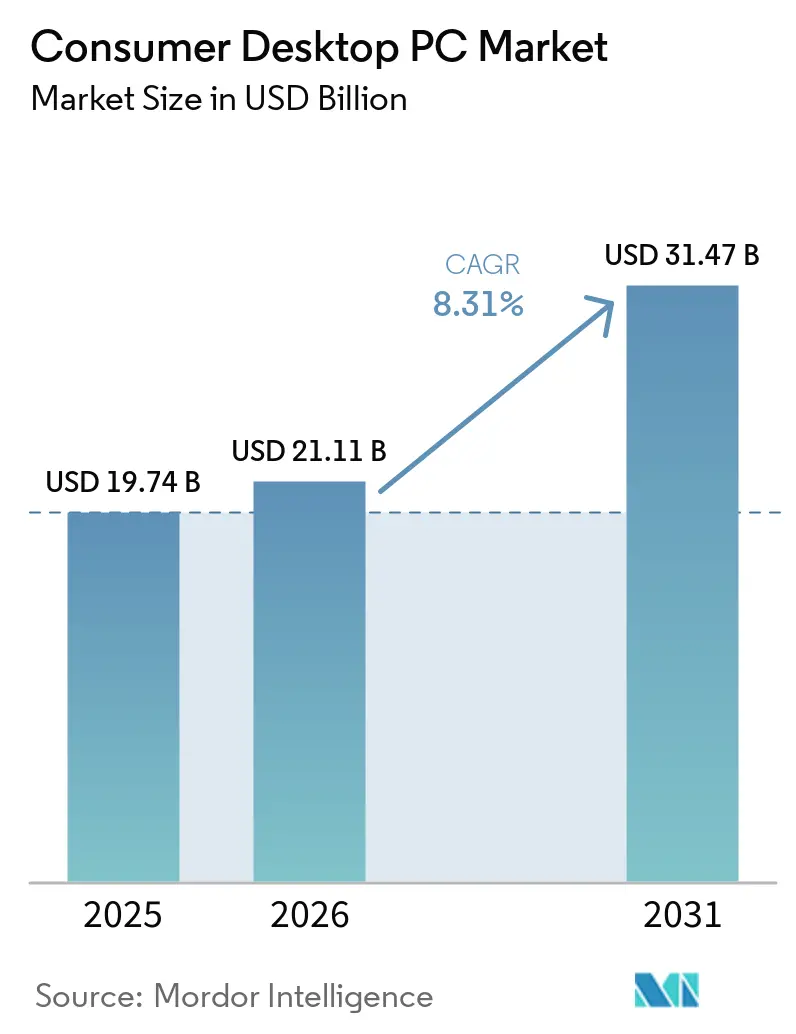

Se proyecta que el tamaño del mercado de PC de escritorio para el consumidor sea de USD 19,74 mil millones en 2025, USD 21,11 mil millones en 2026, y alcance USD 31,47 mil millones en 2031, creciendo a una CAGR del 8,31% de 2026 a 2031. La actividad de reemplazo vinculada al plazo de fin de soporte de Windows 10, la migración hacia hardware con capacidad de IA que incorpora unidades de procesamiento neuronal integradas, y la reposición de inventarios impulsada por aranceles en América del Norte están convergiendo para impulsar la demanda. Los envíos de escritorios aumentaron un 14,4% interanual hasta 59 millones de unidades en 2025, superando a los portátiles y subrayando la renovada relevancia de la categoría. Los proveedores de componentes están priorizando la memoria de alto ancho de banda para los aceleradores de centros de datos, un cambio que infla la lista de materiales de los escritorios, pero también eleva el valor de las configuraciones de gama media y premium diseñadas para inferencia en el dispositivo y juegos en 4K. La creciente urbanización en Asia-Pacífico y la popularidad de los equipos de juego compactos están impulsando la adopción de diseños mini y de factor de forma pequeño, mientras que los configuradores de venta minorista en línea están ampliando el alcance de los compradores y comprimiendo los márgenes del canal.

Conclusiones Clave del Informe

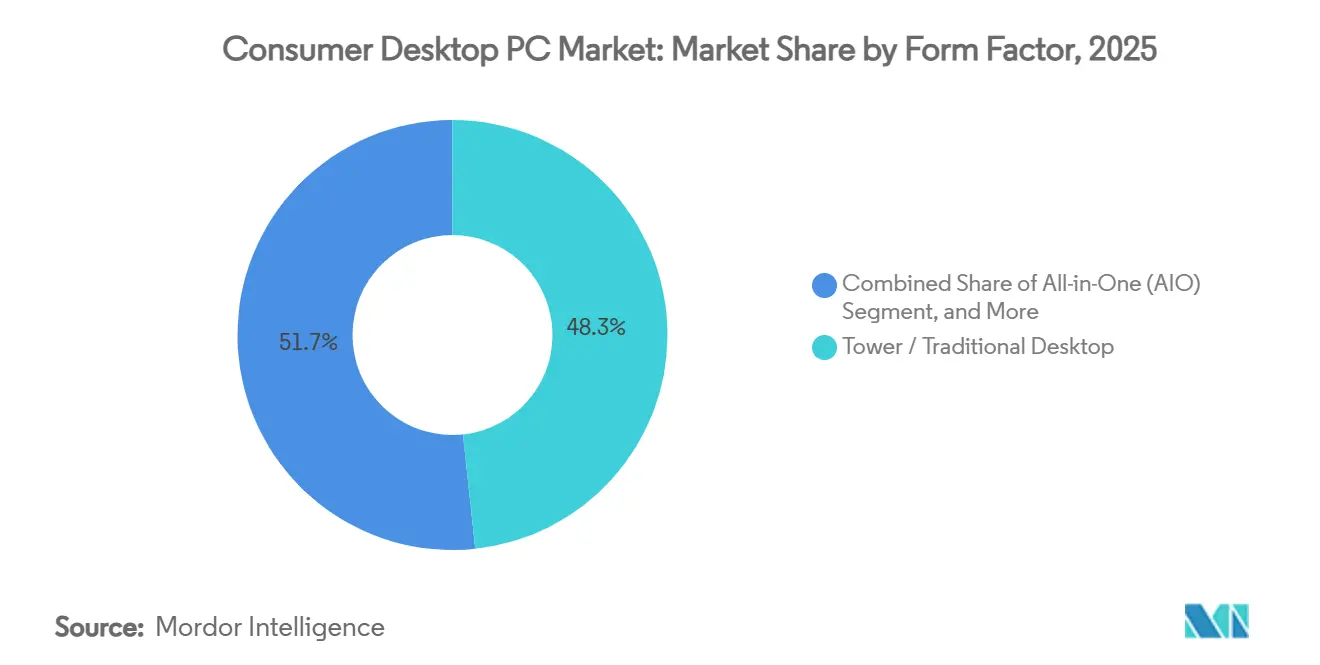

- Por factor de forma, las torres y escritorios tradicionales lideraron con el 48,32% de la participación del mercado de PC de escritorio para el consumidor en 2025, mientras que se prevé que los sistemas mini y de factor de forma pequeño se expandan a una CAGR del 10,21% hasta 2031.

- Por arquitectura de procesador, los dispositivos x86 mantuvieron el 96,12% del mercado de PC de escritorio para el consumidor en 2025, aunque se proyecta que los modelos basados en ARM crezcan a una CAGR del 9,12% durante 2026-2031.

- Por banda de precio, los sistemas de gama media capturaron el 44,32% de la participación del mercado de PC de escritorio para el consumidor en 2025, mientras que se anticipa que las configuraciones premium por encima de USD 1.200 escalen a una CAGR del 9,84% durante el período de pronóstico.

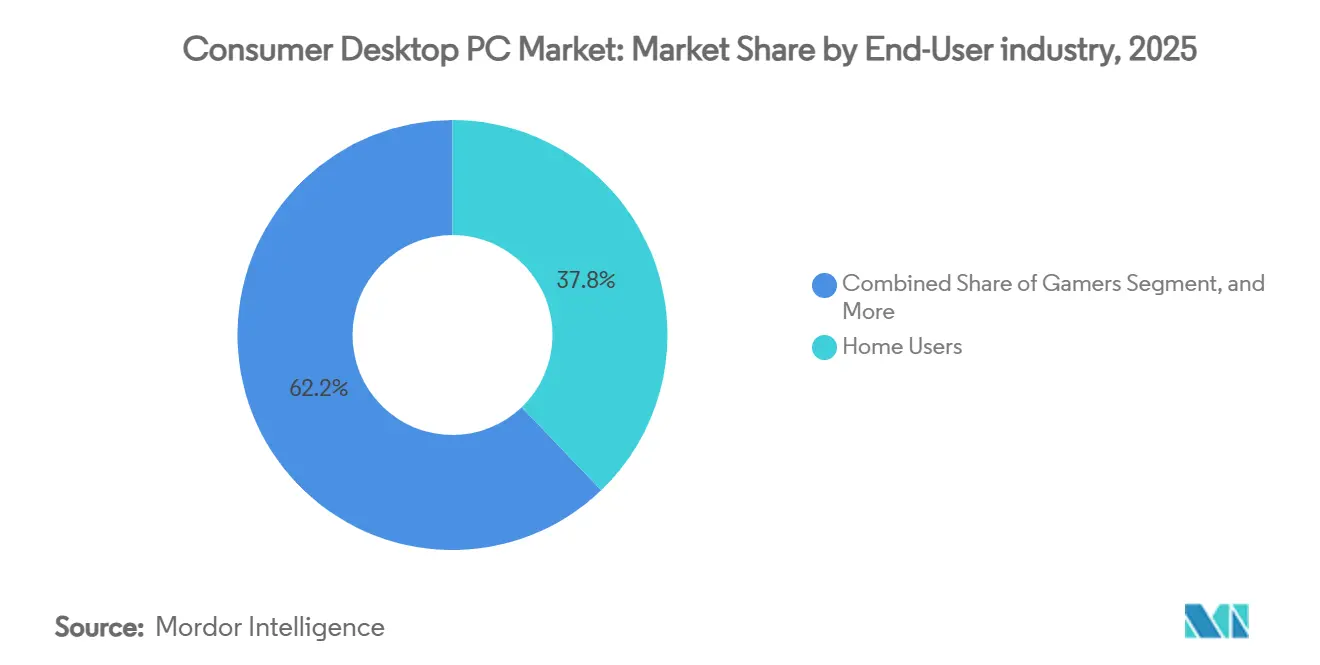

- Por usuario final, los jugadores son el segmento de más rápido crecimiento, con una CAGR del 10,43%, superando la participación del 37,83% que tenían los usuarios domésticos en 2025.

- Por canal de ventas, se prevé que la venta minorista en línea avance a una CAGR del 10,33%, erosionando la participación fuera de línea del 47,41% registrada en 2025.

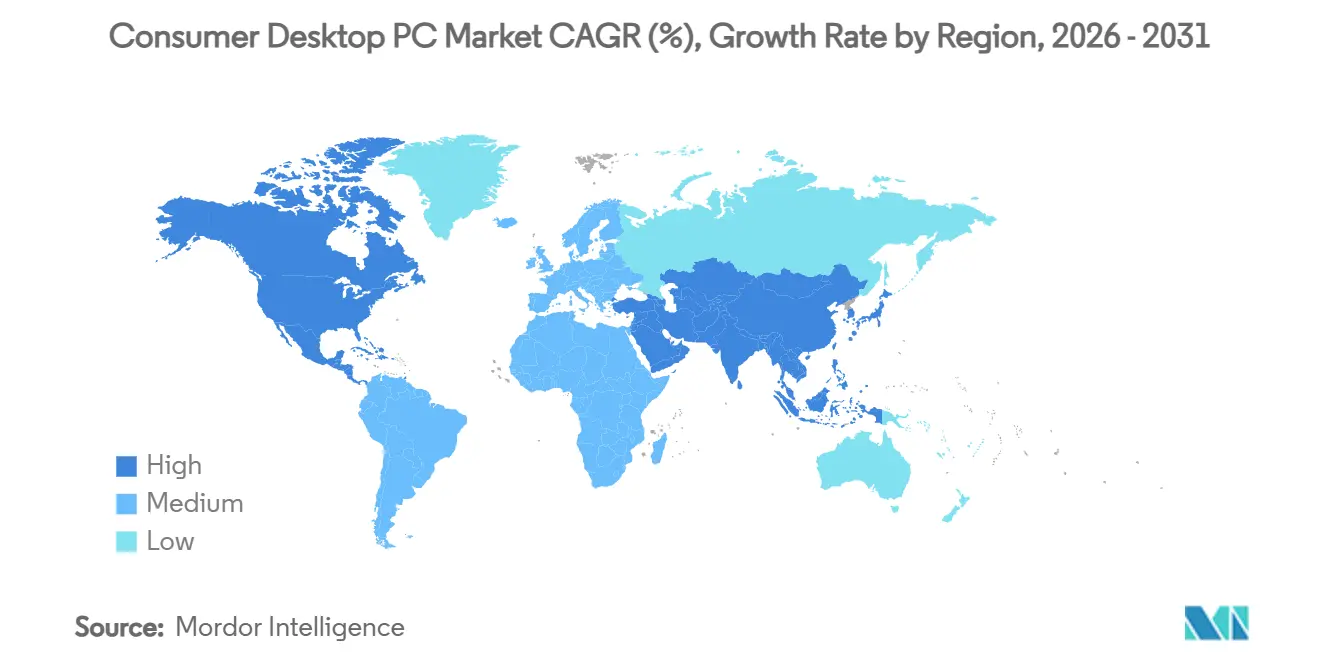

- Por geografía, América del Norte representó el 42,84% del mercado de PC de escritorio para el consumidor en 2025, pero se espera que Asia-Pacífico registre el crecimiento más rápido con una CAGR del 8,94% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de PC de Escritorio para el Consumidor

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ciclo de Reemplazo Impulsado por el Fin de Soporte de Windows 10 | +2.2% | Global, concentrado en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Creciente Demanda de PC de Alto Rendimiento para Juegos | +1.6% | Global, liderado por los centros de juegos de América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción Empresarial de Escritorios con Capacidad de IA | +1.4% | Segmentos empresariales de América del Norte y Europa, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Crecimiento en Modelos de Trabajo Remoto e Híbrido | +1.0% | Global, particularmente América del Norte y Europa | Largo plazo (≥ 4 años) |

| Auge en la Construcción de Estaciones de Trabajo Creativas | +0.9% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Subsidios Gubernamentales para Ecosistemas de CPU Domésticos | +0.7% | Núcleo de Asia-Pacífico, principalmente China e India | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Ciclo de Reemplazo Impulsado por el Fin de Soporte de Windows 10

Microsoft terminó el soporte convencional para Windows 10 en octubre de 2025, dejando a más de 1.000 millones de dispositivos de consumidores y empresas vulnerables al aumento de las tarifas de Actualizaciones de Seguridad Extendida. Este cambio ha llevado a muchas empresas, en particular aquellas con requisitos de cumplimiento estrictos, a acelerar sus ciclos de actualización de hardware. Estas organizaciones buscan evitar los cargos de seguridad en escalada, que están programados para duplicarse anualmente, mediante la transición a escritorios de torre con capacidad de servicio que permiten reemplazos de componentes más sencillos. Se espera que el aumento resultante en los reemplazos de dispositivos alcance su punto máximo en 2026 antes de disminuir gradualmente. Sin embargo, esta tendencia ya está impulsando un crecimiento significativo en el mercado, con América del Norte y Europa Occidental experimentando el impacto más notable.

Creciente Demanda de PC de Alto Rendimiento para Juegos

La RTX 5090 de NVIDIA, con un precio de USD 1.999, y la RTX 5070, disponible a USD 549, han establecido nuevos puntos de referencia de rendimiento para juegos en 4K y 8K, atendiendo a los entusiastas de los juegos de alta gama. De manera similar, la Radeon RX 9070 XT de AMD, con un precio de USD 649, ha hecho que la tecnología de escalado mejorado por IA sea más accesible para una audiencia más amplia. La creciente popularidad de los recintos de deportes electrónicos en Corea del Sur y Japón, junto con la creciente demanda de estaciones de trabajo de transmisión capaces de codificar video 4K60, continúa impulsando a los consumidores hacia escritorios equipados con GPU de múltiples ranuras y sistemas de refrigeración avanzados. Además, el segmento global de cajas de juegos ITX, proyectado para alcanzar USD 745 millones en 2025, subraya la tendencia continua hacia equipos de juego compactos pero de alto rendimiento.[1]NVIDIA, "Especificaciones del Producto GeForce RTX Serie 50," nvidia.com

Adopción Empresarial de Escritorios con Capacidad de IA para Procesamiento en el Dispositivo

Dell, HP y Lenovo han actualizado recientemente sus líneas de productos comerciales incorporando procesadores Intel Core Ultra y AMD Ryzen AI. Estos procesadores pueden ofrecer hasta 50 TOPS (Tera Operaciones Por Segundo) de inferencia local, lo que permite a las empresas ejecutar herramientas avanzadas como copilotos y aplicaciones de imágenes generativas directamente en sus instalaciones. Esta capacidad en las instalaciones proporciona ventajas significativas, incluida una mayor privacidad y una latencia reducida, que son fundamentales para muchas organizaciones. Los programas piloto iniciales han demostrado ahorros de costos notables en comparación con los gastos recurrentes asociados con las operaciones perpetuas basadas en la nube. Se espera que estos prometedores resultados impulsen una adopción e implementación más amplia de estas tecnologías en diversas industrias hasta 2028.

Crecimiento en los Modelos de Trabajo Remoto e Híbrido que Sostienen la Demanda de Escritorios

Los horarios híbridos se han estabilizado en casi la mitad de los días laborales de los trabajadores del conocimiento en América del Norte y Europa. Este cambio ha llevado a una mayor demanda de configuraciones de oficina en el hogar que sean eficientes y rentables. Las oficinas en el hogar ahora están comúnmente equipadas con escritorios dedicados que admiten configuraciones de doble monitor, periféricos de videoconferencia y matrices de almacenamiento local. Estas configuraciones ofrecen rendimiento y eficiencia de costos que los portátiles a menudo no logran igualar. Además, la creciente adopción de configuradores en línea ha reducido significativamente las barreras para comprar y actualizar componentes, lo que facilita a los usuarios personalizar sus sistemas para satisfacer necesidades específicas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los Costos de Componentes Debido a la Realineación de la Memoria | -1.8% | Global, con presión aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Competencia de Portátiles de Alta Gama | -1.2% | Global, especialmente América del Norte y Europa | Mediano plazo (2-4 años) |

| Volatilidad de los Aranceles de Importación | -0.9% | América del Norte, efecto secundario en América del Sur | Corto plazo (≤ 2 años) |

| Capacidad de Actualización Limitada de los Escritorios Todo en Uno | -0.5% | Global, enfocado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Costos de Componentes Debido a la Realineación de la Memoria

Los precios de la DRAM aumentaron un 171% interanual en 2025, impulsados por los fabricantes que reasignaron la capacidad de producción a módulos de alto ancho de banda para servidores de IA. Este cambio de enfoque ha llevado a que la memoria represente ahora el 35% del total de la lista de materiales de un escritorio típico. Como resultado, los fabricantes de equipos originales (OEM) enfrentan márgenes de beneficio más ajustados, y el aumento de costos ha empujado los precios de los sistemas de escritorio de nivel de entrada por encima de USD 650 en varias economías emergentes, lo que hace que la asequibilidad sea una preocupación creciente en estos mercados.[2]TrendForce, "Informe del Mercado de DRAM T4 2025," trendforce.com

Competencia Intensificada de Portátiles de Alta Gama con Rendimiento de Clase Escritorio

Las CPU móviles Intel Core Ultra 200S y AMD Ryzen 9000 han reducido significativamente la brecha de rendimiento entre los procesadores móviles y de escritorio, ofreciendo una potencia de cómputo comparable. Además, los portátiles equipados con RTX 4090 ahora ofrecen hasta el 90% de las tasas de fotogramas que típicamente logran las torres de escritorio de alto rendimiento. Este avance convierte a los portátiles de alta gama en una alternativa viable para los profesionales que priorizan la portabilidad y requieren un único dispositivo apto para viajes tanto para el trabajo como para tareas creativas. Como resultado, muchos profesionales pueden justificar el mayor costo de estos portátiles, lo que lleva a una disminución en los volúmenes de escritorios en entornos corporativos y estudios creativos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Factor de Forma: Las Construcciones Compactas Desafían el Dominio de las Torres

Las torres y los sistemas tradicionales representaron el 48,32% de la participación del mercado de PC de escritorio para el consumidor en 2025. Sin embargo, se proyecta que los modelos mini y de factor de forma pequeño crezcan a una tasa de crecimiento anual compuesta (CAGR) del 10,21%. Los compradores urbanos en ciudades como Tokio, Seúl y Shanghái prefieren cada vez más los diseños compactos debido a las limitaciones de espacio y las preferencias estéticas. Las últimas placas base mini-ITX han avanzado para admitir CPU insignia y GPU de doble ranura sin experimentar limitación térmica, lo que las convierte en una opción viable para la computación de alto rendimiento en configuraciones más pequeñas.

El relanzamiento por parte de ASUS de la gama Intel NUC y la creciente popularidad de los equipos de juego boutique con cajas micro-ATX de vidrio templado destacan aún más esta tendencia. Por otro lado, los escritorios todo en uno continúan enfrentando desafíos debido a su percibida falta de capacidad de actualización, lo que limita su atractivo a nichos empresariales específicos donde mantener espacios de trabajo limpios y organizados se prioriza sobre la flexibilidad del ciclo de vida. Mientras tanto, las torres de estaciones de trabajo siguen siendo un segmento de alto margen lucrativo, particularmente para aplicaciones de CAD y renderizado 3D, impulsado por las capacidades de rendimiento de las CPU Threadripper PRO y Xeon W.

Por Arquitectura de Procesador: ARM Gana Impulso en Medio de la Escala x86

El mercado de PC de escritorio para el consumidor de máquinas x86 superó significativamente a las alternativas en 2025, manteniendo su dominio. Sin embargo, se proyecta que los escritorios basados en ARM crezcan a una sólida CAGR del 9,12%, impulsados por iniciativas gubernamentales estratégicas en países como China e India. Estas naciones están implementando incentivos de adquisición, ofreciendo hasta el 20% del valor de la oferta para promover la adopción de silicio de fabricación propia. Actores notables como Loongson, con sus procesadores 3C6000, y Zhaoxin, con su serie KX-7000, ya han asegurado contratos gubernamentales tempranos, demostrando su potencial de mercado. Además, los avances en Windows en ARM, particularmente en la emulación x86, están abordando las preocupaciones de compatibilidad, haciendo que estos sistemas sean más atractivos para los compradores en sectores como la educación y la administración pública.

A pesar de estos avances, la adopción comercial más amplia de escritorios basados en ARM sigue siendo contingente al desarrollo y la madurez del ecosistema de software. No obstante, el crecimiento de ARM destaca un esfuerzo deliberado de los gobiernos e industrias para lograr la soberanía de la cadena de suministro y reducir la dependencia de tecnologías externas. Mientras tanto, la arquitectura RISC-V, aunque prometedora, todavía se encuentra en su fase de prototipo, sin que se espere ningún lanzamiento de escritorio para el mercado masivo antes de 2029. Este retraso limita su influencia inmediata en el mercado de PC de escritorio, manteniendo su impacto mínimo en el corto plazo.

Por Banda de Precio: Las Construcciones Premium Capturan el Potencial de IA y Juegos

Las PC de escritorio de gama media con precios entre USD 600 y USD 1.200 representaron el 44,32% del mercado de PC de escritorio para el consumidor en 2025. Este segmento continúa dominando debido a su equilibrio entre asequibilidad y rendimiento, atrayendo a una amplia gama de consumidores. Sin embargo, se proyecta que las PC de escritorio premium con precios superiores a USD 1.200 crezcan a una tasa de crecimiento anual compuesta (CAGR) del 9,84% durante el período de pronóstico. Este crecimiento está impulsado por la creciente demanda de sistemas de alto rendimiento capaces de manejar tareas intensivas como los juegos en 4K y los flujos de trabajo avanzados de IA generativa. Los recientes lanzamientos de GPU, incluida la NVIDIA RTX 5090 con 32 GB de memoria GDDR7 y la AMD Radeon RX 9070 XT con 16 GB de VRAM, están impulsando esta demanda al ofrecer capacidades gráficas de vanguardia y mayor potencia de procesamiento.

Las PC de nivel de entrada, definidas tradicionalmente como sistemas con precios inferiores a USD 600, enfrentan presiones de costos significativas debido al aumento de los precios de la memoria DDR5. Estos aumentos de costos están empujando a los consumidores con presupuesto ajustado a explorar alternativas, como torres de escritorio reacondicionadas o de segunda mano, o a posponer sus compras por completo. Además, el cumplimiento de los estándares Energy Star 9.0, que exigen un menor consumo de energía en reposo, ha introducido costos adicionales para los fabricantes. Si bien los compradores premium absorben más fácilmente estos gastos adicionales, representan un desafío para el segmento de nivel de entrada, que es más sensible al precio. Como resultado, el mercado de nivel de entrada está experimentando un cambio en el comportamiento del consumidor, con la asequibilidad convirtiéndose en un factor crítico en las decisiones de compra.

Por Industria de Usuario Final: Los Jugadores Impulsan el Crecimiento Más Rápido

Los usuarios domésticos representaron el 37,83% de la participación de mercado en 2025, pero se proyecta que el segmento de juegos crezca a una CAGR del 10,43%, impulsado por las crecientes inversiones en patrocinios de deportes electrónicos y la monetización de plataformas de transmisión. La introducción de tecnologías como la generación de múltiples fotogramas DLSS 4 y el escalado FSR 4 ha reducido significativamente las barreras de entrada para las GPU en los juegos competitivos, alentando a los jugadores a actualizar sus sistemas con mayor frecuencia para mantenerse competitivos.

Los profesionales creativos también están adoptando hardware de alto rendimiento similar para respaldar cargas de trabajo exigentes, como Adobe Firefly para el diseño generativo y Autodesk Arnold para las tareas de renderizado. Mientras tanto, las pequeñas y medianas empresas (PYME) continúan favoreciendo las torres de escritorio equipadas con placas ATX estándar, ya que estos sistemas ofrecen opciones de actualización rentables para satisfacer las necesidades empresariales en evolución. Por otro lado, las empresas priorizan las características de seguridad y la uniformidad de implementación, optando cada vez más por CPU con capacidad de IA para mejorar la eficiencia operativa, particularmente durante el ciclo de actualización de Windows 10 en curso.

Por Canal de Ventas: La Venta Minorista en Línea Interrumpe la Distribución Tradicional

Las cadenas fuera de línea representaron el 47,41% de las ventas en 2025, pero se espera que los canales en línea crezcan más rápido, con una CAGR proyectada del 10,33%. Este crecimiento está impulsado por el cambio en las preferencias de los consumidores hacia las plataformas digitales y la creciente conveniencia de las compras en línea. La decisión estratégica de Dell de vender escritorios a través de Walmart y la inclusión de 200 SKU boutique en el mercado de terceros de Best Buy subrayan una transición significativa hacia la utilización de tiendas digitales masivas para ampliar el alcance del mercado y atender diversas necesidades de los clientes.

Los constructores directos al consumidor, como System76 y Origin PC, continúan prosperando al priorizar amplias opciones de personalización y fomentar un fuerte compromiso con la comunidad, lo que resuena bien con su público objetivo. Al mismo tiempo, los revendedores de valor agregado se esfuerzan por defender su participación de mercado ofreciendo servicios especializados, incluidos la creación de imágenes y la implementación en el sitio. Sin embargo, la creciente adopción de herramientas de gestión de dispositivos basadas en la nube está reduciendo gradualmente las complejidades de integración, presentando tanto desafíos como oportunidades para que estos revendedores se adapten e innoven en un panorama competitivo.

Análisis Geográfico

Asia-Pacífico está en camino de lograr una CAGR del 8,94% hasta 2031, respaldada por el programa de incentivos de INR 170 mil millones (aproximadamente USD 2,05 mil millones) de India para hardware de TI y el paquete de subsidios de USD 70 mil millones de China para IA y chips. Las huellas de producción en Tamil Nadu y Karnataka se expanden considerablemente a medida que Foxconn y Flex localizan el ensamblaje para capturar los beneficios arancelarios. Las políticas de adquisición municipal en China, que otorgan una ventaja de precio del 20% a las CPU domésticas, aceleran la adopción de escritorios ARM en las oficinas gubernamentales.

América del Norte sigue siendo el mercado individual más grande, con una participación del 42,84% en 2025. Los aranceles de la Sección 301 sobre semiconductores chinos se elevaron al 50% a finales de 2024, lo que provocó retiros de inventario, pero la diversificación continua hacia México y Vietnam alivia el riesgo a largo plazo. Los patrones de trabajo híbrido están impulsando la demanda de torres para oficina en el hogar que combinan soporte para múltiples monitores con aceleración de IA local. Europa ocupa el segundo lugar por ingresos. Los mandatos de Ecodiseño de la UE que entran en vigor en 2027 aumentarán los costos de las fuentes de alimentación, aunque el etiquetado de sostenibilidad podría orientar a los consumidores con conciencia ecológica hacia escritorios que prometen un menor consumo en espera. Los centros de juegos regionales en Alemania, Polonia y los países nórdicos continúan viendo actualizaciones constantes a medida que proliferan los monitores de 240 Hz.

América del Sur es muy sensible al precio y sigue siendo susceptible a las fluctuaciones en los tipos de cambio. Sin embargo, un nicho de mercado de entusiastas en Brasil continúa apoyando una escena de constructores boutique modesta pero resiliente, atendiendo demandas específicas de los consumidores. Mientras tanto, Oriente Medio y África todavía se encuentran en las primeras etapas del desarrollo del mercado, con los esfuerzos de adquisición centrados principalmente en iniciativas de digitalización del sector público. Estas incluyen la Visión 2030 de Arabia Saudita, que tiene como objetivo diversificar la economía y mejorar los servicios públicos, y las iniciativas de Gobierno Inteligente de los Emiratos Árabes Unidos, que se centran en aprovechar la tecnología para mejorar la gobernanza y el compromiso ciudadano.

Panorama Competitivo

Lenovo, HP y Dell representaron participaciones de moderadas a altas en los envíos globales en 2025, lo que refleja una consolidación de mercado moderada. Sin embargo, el mercado de PC de escritorio para el consumidor todavía ofrece oportunidades para que los actores de nicho y los especialistas se abran un espacio. Lenovo logró envíos de 71 millones de unidades, impulsados por agresivas campañas promocionales y precios estratégicos en la región de Asia-Pacífico. HP le siguió de cerca con 57 millones de unidades, aprovechando su fuerte presencia en América del Norte, particularmente a través de contratos gubernamentales. Dell, por su parte, registró envíos de 42 millones de unidades, respaldados por un aumento en los ciclos de actualización de pequeñas y medianas empresas (PYME). Estas cifras destacan la dinámica competitiva entre los principales actores, al tiempo que dejan espacio para que los competidores más pequeños aborden necesidades específicas del mercado.

El enfoque estratégico se centra en los puntos finales con capacidad de IA. El OptiPlex 7420 AIO de Dell con Intel Core Ultra NPU apunta a las empresas conscientes de los costos; el Elite Mini 800 G9 de HP ofrece factores de forma compactos con integración de NPU; y el ThinkCentre neo Ultra Gen 2 de Lenovo supera a los rivales en los canales de PYME. Apple interrumpe las normas de precio-rendimiento aprovechando el control vertical del silicio en el Mac mini M4 a USD 599, atrayendo a los usuarios creativos que buscan un ecosistema macOS.

Las marcas boutique y de juegos, incluidas ASUS ROG, MSI, Razer, Corsair, CyberPowerPC e iBuyPower, aprovechan las placas base listas para overclocking, la estética RGB y el marketing de influencers para crear nichos de entusiastas. Las presiones en la cadena de suministro derivadas de la inflación de la DRAM favorecen a los actores verticalmente integrados o a las empresas con contratos de suministro a largo plazo. La reubicación inducida por aranceles a Vietnam e India requiere desembolsos de capital a corto plazo, pero promete una recuperación de márgenes a medida que la nueva capacidad se estabiliza.

Líderes de la Industria de PC de Escritorio para el Consumidor

-

Lenovo Group Limited

-

HP Inc.

-

Dell Technologies, Inc.

-

Apple Inc.

-

ASUSTeK Computer Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Micron confirmó su salida de los módulos de DRAM para el consumidor para reasignar la capacidad de obleas hacia HBM3 para aceleradores de IA.

- Enero de 2026: La preferencia de precio del 20% para CPU domésticas en las adquisiciones públicas de China entró en vigor, impulsando los pedidos de escritorios Loongson y Zhaoxin.

- Marzo de 2025: AMD presentó las GPU Radeon RX 9070 XT y RX 9070 basadas en la arquitectura RDNA 4 a USD 649 y USD 549, respectivamente.

- Febrero de 2025: NVIDIA lanzó las GPU RTX 5070 Ti y RTX 5070 utilizando la arquitectura Blackwell con soporte DLSS 4.

Alcance del Informe del Mercado Global de PC de Escritorio para el Consumidor

El Mercado de PC de Escritorio para el Consumidor se refiere a la industria global enfocada en el diseño, fabricación, distribución y venta de computadoras personales de escritorio destinadas principalmente al uso individual y del consumidor, incluido el entretenimiento, los juegos, la creación de contenido, la productividad en el hogar y las cargas de trabajo profesionales ligeras. Estos sistemas están optimizados para el rendimiento, la personalización, la asequibilidad y la experiencia del usuario, abarcando una amplia gama de configuraciones y capacidades.

El Informe del Mercado de PC de Escritorio para el Consumidor está Segmentado por Factor de Forma (Torre/Escritorio Tradicional, Todo en Uno, Mini/Factor de Forma Pequeño, Equipos de Juego/Rendimiento y Escritorios de Estación de Trabajo), Arquitectura de Procesador (x86, ARM y RISC-V), Banda de Precio (Nivel de Entrada, Gama Media y Premium), Industria de Usuario Final (Usuarios Domésticos, Jugadores, Profesionales y Creadores, Pequeñas y Medianas Empresas y Empresas), Canal de Ventas (Venta Minorista en Línea, Venta Minorista Fuera de Línea, Directo al Consumidor y Revendedores de Valor Agregado) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Torre / Escritorio Tradicional |

| Todo en Uno (AIO) |

| Mini / Factor de Forma Pequeño |

| Equipos de Juego / Rendimiento |

| Escritorios de Estación de Trabajo |

| x86 |

| ARM |

| RISC-V |

| Nivel de Entrada (< USD 600) |

| Gama Media (USD 600 - USD 1.200) |

| Premium (> USD 1.200) |

| Usuarios Domésticos |

| Jugadores |

| Profesionales y Creadores |

| Pequeñas y Medianas Empresas |

| Empresas |

| Venta Minorista en Línea |

| Venta Minorista Fuera de Línea |

| Directo al Consumidor |

| Revendedores de Valor Agregado |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Factor de Forma | Torre / Escritorio Tradicional | ||

| Todo en Uno (AIO) | |||

| Mini / Factor de Forma Pequeño | |||

| Equipos de Juego / Rendimiento | |||

| Escritorios de Estación de Trabajo | |||

| Por Arquitectura de Procesador | x86 | ||

| ARM | |||

| RISC-V | |||

| Por Banda de Precio | Nivel de Entrada (< USD 600) | ||

| Gama Media (USD 600 - USD 1.200) | |||

| Premium (> USD 1.200) | |||

| Por Industria de Usuario Final | Usuarios Domésticos | ||

| Jugadores | |||

| Profesionales y Creadores | |||

| Pequeñas y Medianas Empresas | |||

| Empresas | |||

| Por Canal de Ventas | Venta Minorista en Línea | ||

| Venta Minorista Fuera de Línea | |||

| Directo al Consumidor | |||

| Revendedores de Valor Agregado | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tan grande es el mercado de PC de escritorio para el consumidor hoy?

El tamaño del mercado de PC de escritorio para el consumidor se sitúa en USD 21,11 mil millones en 2026 y se proyecta que alcance USD 31,47 mil millones en 2031.

¿Qué tasa de crecimiento se espera para las PC de escritorio para el consumidor durante los próximos cinco años?

Se prevé que el sector se expanda a una CAGR del 8,31% de 2026 a 2031, impulsado por los ciclos de reemplazo de Windows 10 y la adopción de hardware con capacidad de IA.

¿Qué factor de forma está creciendo más rápido?

Los escritorios mini y de factor de forma pequeño lideran con una CAGR proyectada del 10,21% a medida que los compradores urbanos prefieren sistemas compactos para juegos y productividad.

¿Por qué los precios de la DRAM están impactando los precios de las PC de escritorio?

Los fabricantes de memoria han trasladado la capacidad de obleas hacia módulos de alto ancho de banda para servidores de IA, elevando los costos de DDR5 un 171% interanual y aumentando la lista de materiales de los escritorios.

¿Qué región ofrece el mayor potencial de crecimiento futuro?

Se espera que Asia-Pacífico registre una CAGR del 8,94% hasta 2031, respaldada por incentivos de fabricación en India y subsidios a semiconductores en China.

¿Se espera que los portátiles reemplacen completamente a los escritorios?

Los portátiles de alta gama ahora ofrecen un rendimiento cercano al de los escritorios, pero los escritorios conservan ventajas en capacidad de actualización, refrigeración y costo total de propiedad para jugadores, creadores y oficinas en el hogar con trabajo híbrido.

Última actualización de la página el: