Tamaño y Participación del Mercado de Tarjetas Controladoras RAID

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.80% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Alto |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

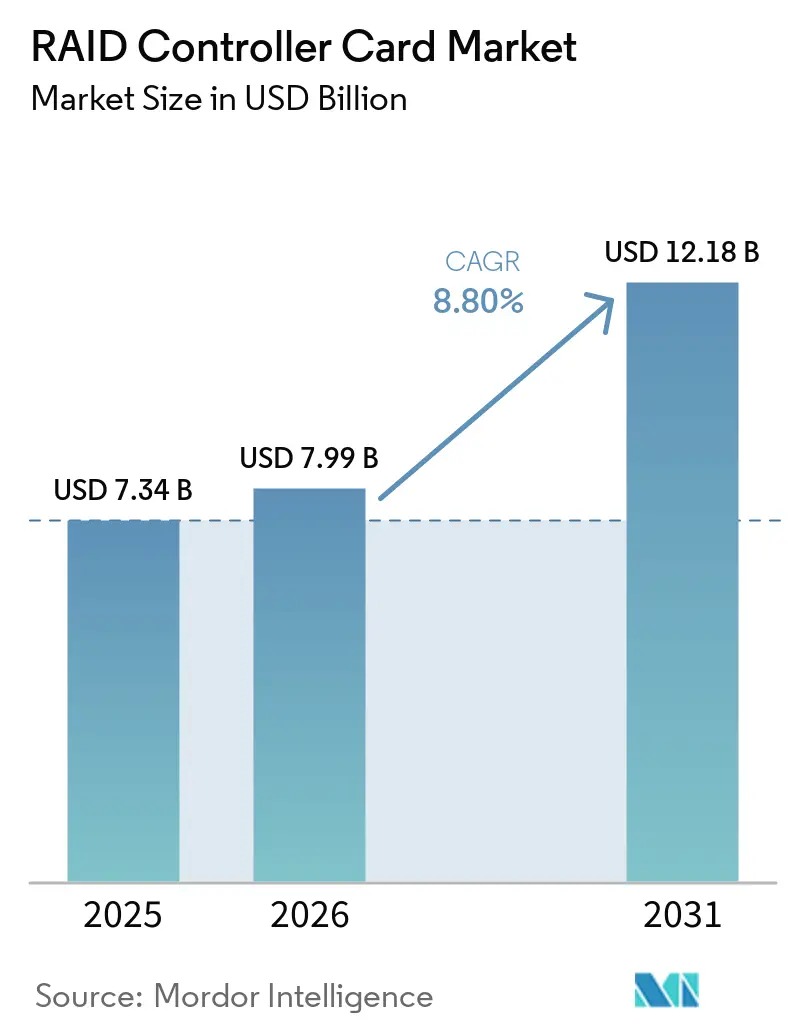

Análisis del Mercado de Tarjetas Controladoras RAID por Mordor Intelligence

Se proyecta que el tamaño del mercado de tarjetas controladoras RAID se expanda desde 7,34 mil millones USD en 2025 y 7,99 mil millones USD en 2026 hasta 12,18 mil millones USD en 2031, registrando una CAGR del 8,8% entre 2026 y 2031. En 2026, el mercado de tarjetas controladoras RAID está recibiendo apoyo de los ciclos de actualización de hardware vinculados a las plataformas de servidores PCIe Gen5 y la continua expansión de la infraestructura de inteligencia artificial. El uso continuado de RAID por hardware en entornos empresariales e hiperescala demuestra que la latencia determinista, el rendimiento de escritura protegido por caché y el cálculo de paridad descargado siguen siendo relevantes en cargas de trabajo donde la fiabilidad del almacenamiento no puede dejarse únicamente al software. La expansión de los centros de datos mantiene activa la adquisición de servidores y almacenamiento, lo que sustenta una demanda estable de plataformas controladoras de alta densidad y alto rendimiento en el mercado de tarjetas controladoras RAID. La competencia está siendo moldeada por Broadcom y Microchip en la capa de silicio, mientras que los proveedores más nuevos están impulsando el rendimiento nativo de NVMe y diseños orientados a la inteligencia artificial en el mercado de tarjetas controladoras RAID. El almacenamiento definido por software y la codificación de borrado están limitando algunos despliegues, pero los objetivos estrictos de latencia, el almacenamiento en caché de escritura cifrado y la protección contra pérdida de energía continúan preservando un papel duradero para el hardware dedicado en el mercado de tarjetas controladoras RAID.

Conclusiones Clave del Informe

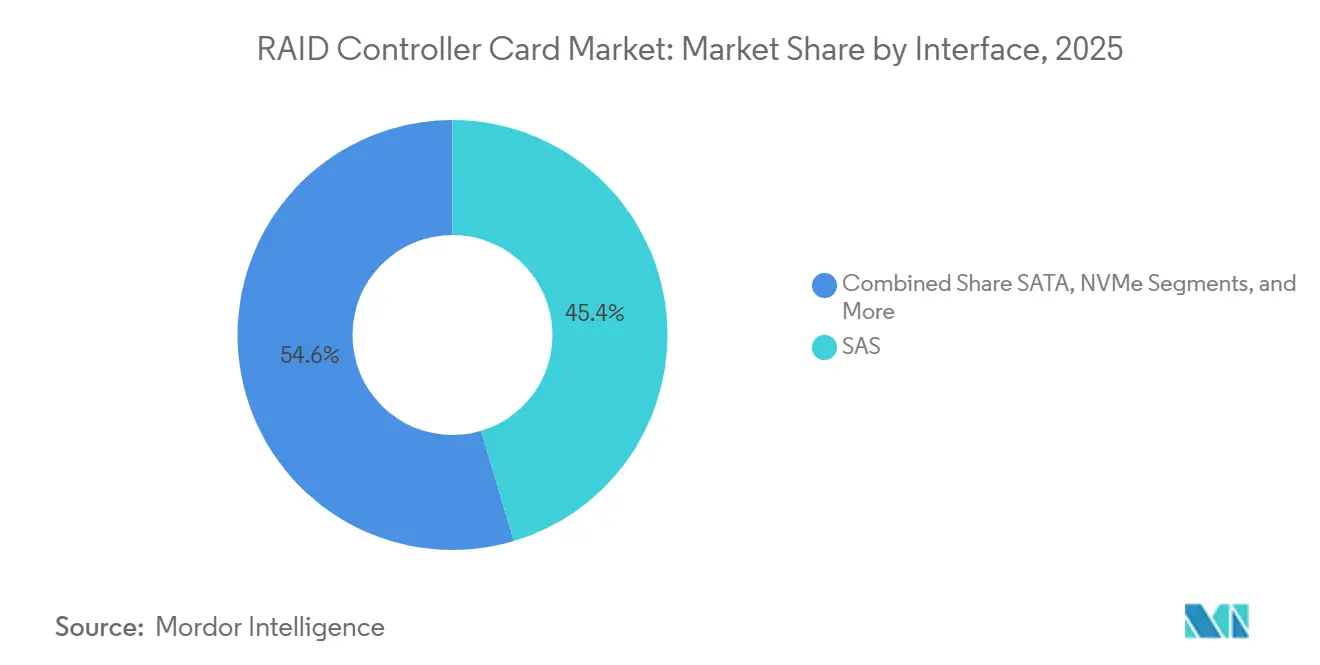

- Por interfaz, SAS lideró con una participación del 45,38% en 2025, mientras que se prevé que NVMe se expanda a la tasa más rápida con una CAGR del 9,0% hasta 2031.

- Por factor de forma, las tarjetas controladoras RAID PCIe mantuvieron una participación del 64,56% en 2025, mientras que se proyecta que los módulos RAID OCP e integrados crezcan a una CAGR del 9,12% hasta 2031.

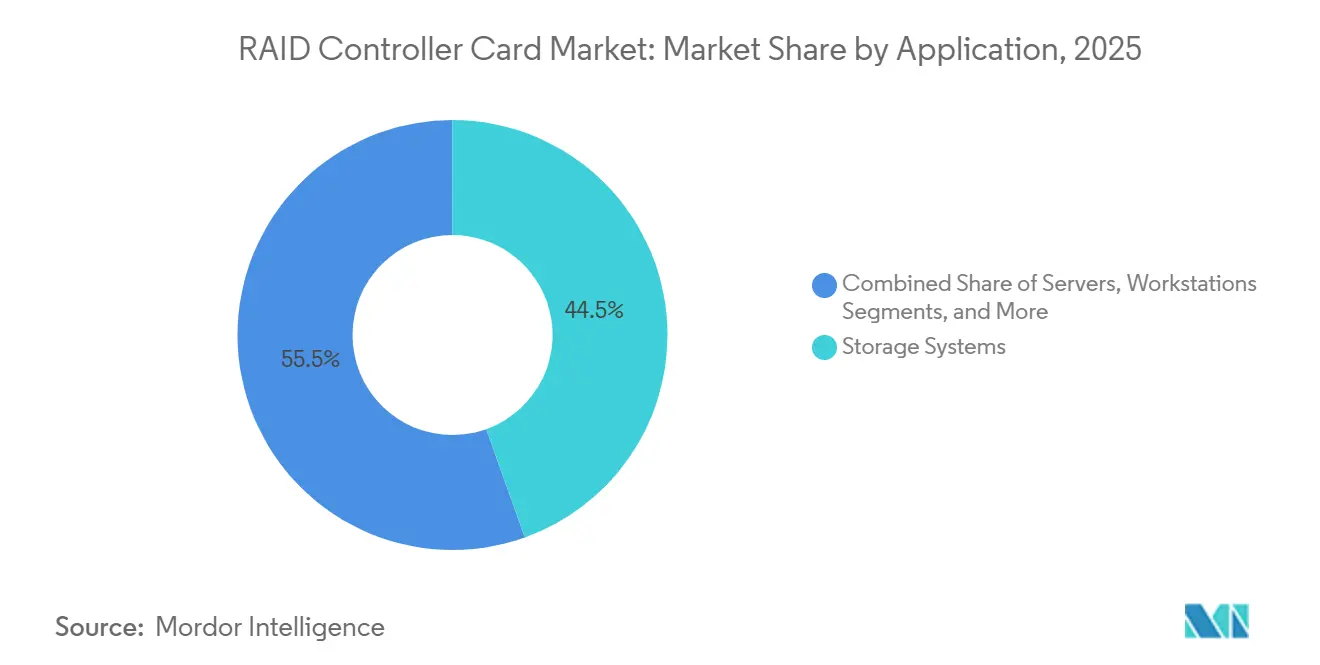

- Por aplicación, los Sistemas de Almacenamiento representaron una participación del 44,53% en 2025, mientras que los Servidores avanzan a una CAGR del 9,23% hasta 2031.

- Por usuario final, los Centros de Datos mantuvieron una participación del 36,75% en 2025 y también registraron la CAGR proyectada más alta del 9,34% hasta 2031.

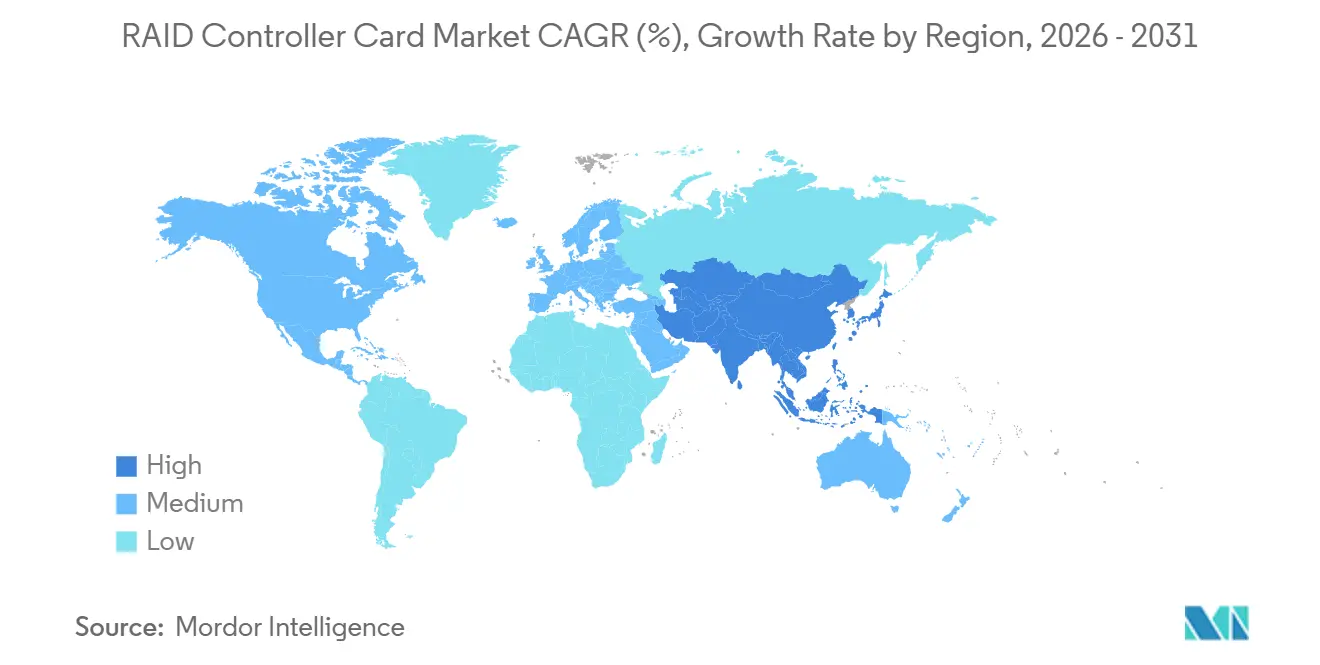

- Por geografía, Asia-Pacífico representó una participación del 40,67% en 2025 y se proyecta que crezca a la CAGR regional más rápida del 9,08% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Tarjetas Controladoras RAID

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de Centros de Datos Hiperescala y Empresariales | +3.1% | Global, con ganancias principales en América del Norte, Asia-Pacífico y Europa | Corto plazo (≤ 2 años) |

| Transición a NVMe y PCIe Gen5 en Planos de Almacenamiento | +2.3% | Global, con impulso temprano en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Aumento de los Mandatos de Disponibilidad de Datos y Resiliencia Cibernética | +1.4% | Europa, América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Cargas de Trabajo de Inteligencia Artificial y Analítica que Requieren Almacenamiento de Baja Latencia Determinista | +1.0% | América del Norte, Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Controladoras de Tres Modos que Simplifican los Ciclos de Actualización Mixtos de SAS, SATA y NVMe | +0.4% | Global, principalmente en la base instalada empresarial de América del Norte y Europa | Mediano plazo (2-4 años) |

| Servidores de Borde que Requieren RAID Compacto de Arranque y Resiliencia Local | +0.2% | Asia-Pacífico, América del Norte y centros industriales en Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de Centros de Datos Hiperescala y Empresariales

El gasto de capital en hiperescala está elevando los niveles de adquisición en el mercado de tarjetas controladoras RAID (Matriz Redundante de Discos Independientes) más allá de un ciclo normal de actualización de servidores. AWS se comprometió a invertir 50 mil millones USD para ampliar la capacidad de computación de alto rendimiento e inteligencia artificial para las regiones de nube gubernamental de EE. UU., y el programa entró en desarrollo activo con casi 1,3 GW de capacidad adicional en 2026. Esto es relevante porque los objetivos de mayor densidad de bastidores aumentan el número de dispositivos de almacenamiento de alta velocidad que necesitan soporte de controladora dentro de cada servidor. Los compradores empresariales también están atravesando transiciones a PCIe Gen5, lo que significa que las nuevas líneas base de servidores ahora requieren generaciones de controladoras actualizadas que puedan soportar planos de NVMe más rápidos y conectividad SAS de 24 Gbps. La superposición entre la expansión hiperescala y la actualización de plataformas empresariales está creando un ciclo de arrastre más amplio para el mercado de tarjetas controladoras RAID que el cambio anterior de PCIe Gen3 a Gen4.

Transición a NVMe y PCIe Gen5 en Planos de Almacenamiento

El despliegue de PCIe Gen5 está impulsando al mercado de tarjetas controladoras RAID (Matriz Redundante de Discos Independientes) a través de una de sus transiciones de plataforma más importantes en los últimos años. Los adaptadores MegaRAID 97xx de Broadcom se han convertido en un punto de referencia empresarial actual porque combinan interfaces de host PCIe 5.0 x16 con soporte de tres modos SAS de 24 Gbps para entornos de unidades mixtas.[1]"Broadcom 97xx PCIe 5.0, 24G SAS MegaRAID And HBA Storage Adapters, Overview," Broadcom TechDocs, broadcom.com El PERC13 H975i de Dell mostró un rendimiento máximo de 52,5 GB/s y 12,5 millones de IOPS en pruebas, y el ancho de banda de escritura mejoró un 318% respecto a la generación anterior, lo que reforzó la brecha de rendimiento entre el nuevo RAID por hardware y las alternativas basadas en el host. A medida que aumentan las velocidades de Gen5, el RAID por software necesita más ciclos de CPU para el trabajo de paridad, por lo que el valor de los motores de descarga dedicados se vuelve más claro en el mercado de tarjetas controladoras RAID. El SmartRAID 4300 de Microchip respondió a ese cambio trasladando el procesamiento XOR a silicio acelerador dedicado mientras mantiene rutas de datos directas de CPU a NVMe, y la empresa declaró mejoras de rendimiento de hasta 7 veces respecto a generaciones anteriores de RAID por hardware.

Aumento de los Mandatos de Disponibilidad de Datos y Resiliencia Cibernética

Los cambios regulatorios que entraron en vigor en 2024 y 2025 están añadiendo una capa de cumplimiento normativo al mercado de tarjetas controladoras RAID (Matriz Redundante de Discos Independientes). DORA se hizo aplicable el 17 de enero de 2025, y NIS2 entró en vigor el 18 de octubre de 2024, lo que extendió las obligaciones de resiliencia e incidentes a los servicios financieros, la infraestructura digital, la atención médica y otros sectores críticos. Los equipos de adquisición en estos sectores se inclinan hacia la protección validada por hardware porque los objetivos de tiempo de recuperación y punto de recuperación deben medirse, probarse y documentarse. Las controladoras con autenticación de dispositivos SPDM y capacidades de seguridad relacionadas están pasando de ser una preferencia técnica a un requisito de calificación en algunos despliegues regulados, especialmente en las plataformas actuales de Broadcom y HPE.[2]"HPE Compute MR Controllers QuickSpecs," Hewlett Packard Enterprise, hpe.com En Europa, esto está alargando los ciclos de adquisición porque las organizaciones están dedicando más tiempo a validar el firmware de la controladora, la atestación y el comportamiento de resiliencia antes del despliegue completo. El resultado es un mercado de tarjetas controladoras RAID que está siendo influenciado cada vez más por la validación de seguridad y no solo por el rendimiento bruto del almacenamiento.

Cargas de Trabajo de Inteligencia Artificial y Analítica que Requieren Almacenamiento de Baja Latencia Determinista

Las cargas de trabajo de entrenamiento e inferencia de inteligencia artificial están fortaleciendo el argumento a favor de la aceleración dedicada en el mercado de tarjetas controladoras RAID (Matriz Redundante de Discos Independientes) porque estos entornos combinan lecturas aleatorias pequeñas, escrituras de puntos de control grandes y presupuestos de latencia ajustados. Dell informó que PERC13 redujo los tiempos de guardado de puntos de control para modelos de inteligencia artificial de 1 billón de parámetros en aproximadamente un 50% respecto a la generación anterior, lo que muestra cómo la arquitectura de almacenamiento ahora afecta la eficiencia de cómputo a nivel de clúster. Cuando los retrasos inducidos por el almacenamiento mantienen inactivas las GPU, los operadores tienen una razón sólida para reducir la sobrecarga de CPU del trabajo de paridad y trasladar más de esa carga a la controladora. Graid amplió ese argumento utilizando silicio de GPU para el procesamiento RAID, y la empresa declaró que SupremeRAID puede agregar hasta 32 unidades NVMe en un grupo virtual de 280 GB/s mientras entrega lecturas de caché de valores clave 77 veces más rápido que NVMe estándar a 1,3 milisegundos de latencia. Ese enfoque está ampliando el límite del mercado de tarjetas controladoras RAID porque conecta las funciones de protección tradicionales con las nuevas opciones de diseño de infraestructura de inteligencia artificial.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desplazamiento hacia el Almacenamiento Definido por Software y la Codificación de Borrado | -0.8% | Global, pronunciado en despliegues hiperescala de América del Norte y nativos de nube en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Alto Costo de Lista de Materiales de Controladora y Protección de Caché e Integración | -0.4% | Global, más agudo en segmentos de pymes y mercados emergentes | Mediano plazo (2-4 años) |

| Firmware Seguro y Validación de Cifrado que Alargan los Ciclos de Diseño | -0.2% | América del Norte y Europa, especialmente en sectores regulados | Mediano plazo (2-4 años) |

| Concentración de Aranceles y Suministro de ASIC que Inflan los Costos de Importación | -0.2% | Asia-Pacífico, Europa y América del Sur | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Desplazamiento hacia el Almacenamiento Definido por Software y la Codificación de Borrado

El desplazamiento hacia el almacenamiento definido por software es uno de los límites estructurales más claros del mercado de tarjetas controladoras RAID. Los almacenes de objetos, los sistemas de archivos de escalado horizontal y los entornos hiperconvergentes utilizan cada vez más la resiliencia distribuida en lugar de la lógica de controladora a nivel de nodo, lo que reduce la necesidad de una tarjeta dedicada en algunos despliegues. Esta presión es más fuerte en arquitecturas construidas en torno a Ceph, Lustre, MinIO y plataformas similares donde la redundancia se gestiona en todo el clúster y no dentro de un único servidor. Las grandes capacidades de SSD NVMe también hacen que el comportamiento de reconstrucción sea un problema de diseño más visible, por lo que los compradores están reevaluando dónde el RAID por hardware clásico sigue creando la mejor compensación. Aun así, el mercado de tarjetas controladoras RAID sigue siendo más defendible en bases de datos reguladas, sistemas de metal desnudo y entornos sensibles al rendimiento donde la latencia determinista, las escrituras protegidas por caché y la protección contra pérdida de energía son difíciles de reemplazar solo con software.

Alto Costo de Lista de Materiales de Controladora y Protección de Caché e Integración

La lista de materiales para las controladoras empresariales está aumentando, y eso está limitando la adopción en el extremo inferior del mercado de tarjetas controladoras RAID (Matriz Redundante de Discos Independientes). Los retemporizadores PCIe Gen5, la protección de caché basada en supercondensadores, el soporte de seguridad SPDM y el cableado denso de NVMe añaden costos antes de que la controladora alcance el volumen de producción. Las especificaciones actuales de las controladoras de almacenamiento de HPE muestran cómo características como los paquetes de energía validados y el soporte de plataforma segura forman ahora parte del estándar de diseño empresarial. Estas adiciones son más fáciles de justificar en cargas de trabajo empresariales y de centros de datos de alto valor que en configuraciones de servidores de mercado medio que pueden recurrir a RAID por software más simple. El mismo conjunto de costos también extiende los plazos de calificación porque los proveedores de controladoras aún necesitan validación de firmware en sistemas operativos, modelos de unidades y políticas de seguridad antes de que una plataforma OEM pueda pasar a un envío amplio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Interfaz: La Base Instalada de SAS Ancla el Volumen mientras NVMe Remodela la Trayectoria de Crecimiento

SAS mantuvo el 45,38% de la participación del mercado de tarjetas controladoras RAID en 2025, lo que muestra cuán grande sigue siendo la base instalada en matrices empresariales, clústeres de misión crítica y entornos de almacenamiento vinculados a cintas. Esa base instalada importa porque los ciclos de actualización en estos despliegues están guiados más por los cambios de generación de servidores que por la obsolescencia rápida de la interfaz. Los compradores continúan valorando la compatibilidad con versiones anteriores, el comportamiento predecible del firmware y los largos historiales de calificación cuando reemplazan controladoras en entornos empresariales centrales. SATA sigue sirviendo a casos de uso de almacenamiento y archivo sensibles al costo, pero su papel se está reduciendo a medida que mejora la densidad de los SSD y NVMe se vuelve más atractivo incluso para diseños orientados a la capacidad. Las controladoras de Canal de Fibra siguen siendo una opción especializada en entornos conectados a SAN, especialmente en servicios financieros y atención médica donde la infraestructura heredada y los requisitos de certificación aún tienen peso.

Se proyecta que NVMe sea la interfaz de más rápido crecimiento con una CAGR del 9,0% hasta 2031, lo que está cambiando constantemente las prioridades de diseño en todo el mercado de tarjetas controladoras RAID. El SM8008 de Silicon Motion mostró cuánto enfoque de ingeniería se ha desplazado hacia la infraestructura NVMe Gen5, con la empresa destacando hasta 14 GB/s de rendimiento secuencial y potencia activa por debajo de 5 W en su plataforma de controladora empresarial. Las controladoras de tres modos también se están volviendo más importantes porque muchas empresas necesitan mezclar unidades SAS heredadas con nuevas adiciones NVMe durante ciclos de actualización escalonados. La familia 97xx actual de Broadcom soporta ese puente con capacidad combinada de SAS, SATA y NVMe, lo que convierte la migración de interfaz en una decisión de diseño de plataforma en lugar de un evento de reemplazo completo de almacenamiento. En la industria de tarjetas controladoras RAID, los proveedores con una sólida validación de tres modos están mejor posicionados para capturar proyectos de actualización mixta porque reducen el trabajo de certificación para los OEM y los compradores empresariales.

Por Factor de Forma: Las Tarjetas PCIe Dominan mientras los Módulos OCP se Aceleran en Hiperescala

Las tarjetas controladoras RAID PCIe mantuvieron una participación del 64,56% en 2025, lo que las mantuvo como el factor de forma predeterminado en la mayoría de las adquisiciones de servidores y almacenamiento empresariales. Su liderazgo proviene de la amplia compatibilidad, el software de gestión maduro y la calificación bien establecida con las principales plataformas de servidores OEM. La tarjeta estándar de media altura y media longitud sigue encajando en la forma en que muchas empresas compran y dan servicio al hardware de almacenamiento porque ofrece una ruta de reemplazo familiar y procedimientos claros de soporte en campo. Los documentos de plataforma actuales de HPE también muestran que la gestión de controladoras está cada vez más integrada en herramientas a nivel de sistema como iLO y marcos de gestión de servidores relacionados, lo que refuerza la posición establecida en el mercado de tarjetas controladoras RAID. Las controladoras externas siguen siendo relevantes para los casos de uso de conexión directa y basados en recintos, pero ya no son el centro del crecimiento a medida que más lógica RAID se acerca a la placa del servidor o a la controladora del recinto.

Se prevé que los módulos RAID OCP e integrados crezcan a una CAGR del 9,12% hasta 2031, lo que los convierte en el factor de forma de más rápido movimiento en el mercado de tarjetas controladoras RAID. Los operadores hiperescala están impulsando ese cambio porque el hardware alineado con OCP puede estandarizar el despliegue y preservar las ranuras PCIe para GPU y redes. Los lanzamientos del MR416i-o Gen11 y MR216i-o Gen11 de HPE muestran cómo los OEM están trasladando más protección de almacenamiento a diseños de servidores orientados a OCP. Los módulos integrados también se adaptan al rol de resiliencia de arranque, donde se requieren volúmenes de sistema operativo en espejo sin dedicar una tarjeta de expansión completa a esa tarea. En la industria de tarjetas controladoras RAID, eso significa que la elección del factor de forma está vinculándose cada vez más a la arquitectura del servidor y la densidad de la carga de trabajo que a la función de la controladora por sí sola.

Por Aplicación: Las Matrices de Almacenamiento Anclan la Participación mientras la Demanda de Servidores de Inteligencia Artificial Crece más Rápido

Los Sistemas de Almacenamiento representaron el 44,53% del tamaño del mercado de tarjetas controladoras RAID en 2025, lo que los mantuvo como la base de aplicación principal para la demanda de controladoras dedicadas. Las matrices all-flash, los sistemas híbridos y muchas plataformas NAS aún dependen de la protección asistida por controladora porque el comportamiento predecible de reconstrucción y la protección de caché de escritura siguen siendo fundamentales para la fiabilidad de la plataforma. El Almacenamiento All-Flash Convergente OceanStor Dorado de Nueva Generación de Huawei subrayó ese punto con un diseño de malla completa SmartMatrix 4.0 y una tolerancia declarada al fallo de 7 de 8 recintos de controladoras sin interrupción del servicio.[3]"Huawei Releases New-Gen OceanStor Dorado Converged All-Flash Storage To Empower The AI Era," Huawei, huawei.com Ese tipo de perfil de resiliencia ayuda a explicar por qué los sistemas de almacenamiento de misión crítica siguen anclando el mercado de tarjetas controladoras RAID incluso cuando los modelos definidos por software se expanden en otros lugares. Las estaciones de trabajo siguen siendo un caso de uso más pequeño pero duradero porque las cargas de trabajo de producción multimedia, CAD y científicas aún necesitan alto rendimiento local con protección directa de datos.

Se prevé que los Servidores crezcan a una CAGR del 9,23% hasta 2031, lo que los convierte en la aplicación de más rápido crecimiento en el mercado de tarjetas controladoras RAID. Los despliegues de servidores de inteligencia artificial están cambiando el diseño del almacenamiento porque las canalizaciones de entrada y el comportamiento de los puntos de control ahora pueden influir en la utilización de aceleradores costosos. Microchip declaró que el SmartRAID 4300 puede soportar hasta 32 dispositivos NVMe x4 conectados a CPU y alcanzar hasta 27,2 millones de IOPS de lectura aleatoria 4K en Linux en plataformas Gen5, lo que muestra cómo los proveedores están ajustando los productos para ese entorno. Los sistemas de borde e industriales también están añadiendo demanda donde la resiliencia local importa más que la dependencia de la red, especialmente en manufactura inteligente, vigilancia y transporte. La plataforma RAIDBOX de Advantech refleja ese patrón al apuntar a entornos de borde robustos que necesitan integridad de datos local y tiempo de actividad estable bajo condiciones industriales.

Por Usuario Final: Los Centros de Datos Lideran tanto en Escala como en Tasa de Crecimiento

Los Centros de Datos mantuvieron una participación del 36,75% en 2025 y también se prevé que crezcan a la CAGR más rápida del 9,34% hasta 2031, lo que les otorga una clara ventaja dentro del mercado de tarjetas controladoras RAID. Este segmento se beneficia de las continuas adiciones de capacidad, los ciclos regulares de actualización de servidores y una mayor combinación de cargas de trabajo donde la latencia del almacenamiento y el tiempo de actividad tienen un impacto financiero directo. El mayor impulso proviene de las instalaciones que se están actualizando para el entrenamiento de inteligencia artificial, la inferencia de inteligencia artificial y la virtualización de alta densidad, donde el rendimiento de la controladora y las características de protección siguen siendo relevantes para el diseño del sistema. Los proveedores de servicios en la nube comparten algunas de estas necesidades de infraestructura, pero su contribución al mercado tradicional de tarjetas controladoras RAID es más mixta porque algunos de ellos prefieren arquitecturas personalizadas que evitan las tarjetas de expansión estándar. Las empresas siguen siendo una base de volumen estable porque los contratos de servidores plurianuales y los estándares de hardware internos crean una adquisición predecible para los ecosistemas OEM de Dell, HPE, Lenovo y similares.

Los centros de datos continuarán marcando el ritmo del mercado de tarjetas controladoras RAID hasta 2031, pero la combinación de características también está siendo moldeada por varios otros grupos de usuarios finales. Los compradores gubernamentales y de defensa están impulsando la demanda hacia la raíz de confianza por hardware, la integridad del firmware atestada, el caché cifrado y la autenticación de dispositivos porque esas capacidades se alinean con los requisitos formales de seguridad. La atención médica también está expandiendo sus necesidades de protección de almacenamiento a medida que los archivos de imágenes médicas, los registros electrónicos de salud y los diagnósticos asistidos por inteligencia artificial aumentan tanto el volumen de datos como la sensibilidad de recuperación. La demanda de manufactura se está volviendo más visible donde la agregación de IoT industrial y la inspección por visión artificial crean flujos de almacenamiento local que no pueden tolerar largas interrupciones. Los medios de comunicación y otros usuarios especializados se mantienen en menor escala, pero siguen apoyando el mercado de tarjetas controladoras RAID donde el alto rendimiento local y el rendimiento rápido de reconstrucción importan más que la abstracción amplia en la nube.

Análisis Geográfico

Asia-Pacífico mantuvo el 40,67% de la participación del mercado de tarjetas controladoras RAID en 2025 y se prevé que se expanda a una CAGR del 9,08% hasta 2031, lo que la mantiene como el mercado regional más grande y de más rápido crecimiento. La ventaja regional proviene de una combinación de construcciones hiperescala en terreno virgen y una gran base instalada de sistemas empresariales, de telecomunicaciones y de manufactura que aún dependen de la actualización de controladoras SAS y de tres modos. India es uno de los ejemplos más claros, con el mercado de centros de datos del país valorado entre 9 mil millones USD y 10 mil millones USD en 2025 y respaldado por más de 67,5 mil millones USD en compromisos de hiperescaladores a finales de 2025 según la Asociación de Centros de Datos de India y la Sociedad de Energías Renovables de India. China, Japón, Corea del Sur y el Sudeste Asiático también están apoyando el mercado de tarjetas controladoras RAID a través de una combinación de nueva infraestructura de inteligencia artificial y la continua modernización empresarial. Dado que muchos proyectos nuevos en la región están comenzando directamente en generaciones de servidores recientes, Asia-Pacífico está bien posicionada para adoptar plataformas de controladoras alineadas con PCIe Gen5 antes que las regiones con ciclos de actualización más lentos.

América del Norte es el segundo mercado regional más grande para las tarjetas controladoras RAID, y se beneficia de la mayor presencia hiperescala y uno de los ciclos de actualización empresarial más avanzados. El compromiso de 50 mil millones USD de AWS para ampliar la capacidad de computación de alto rendimiento e inteligencia artificial del gobierno de EE. UU. muestra cómo los programas de nube pública y nube soberana siguen traduciéndose en grandes oleadas de adquisición de servidores y almacenamiento. La región también es donde varios diseños de próxima generación fueron validados por primera vez en plataformas de servidores comerciales, incluidos el PERC13 de Dell, los adaptadores RAID NVMe Gen5 de HighPoint y el SmartRAID 4300 de Microchip. Las expectativas de seguridad de la cadena de suministro federal y el uso del Marco de Ciberseguridad NIST 2.0 también están manteniendo la atención en el firmware atestado y las pilas de seguridad de controladoras validadas en el mercado de tarjetas controladoras RAID.

El mercado de tarjetas controladoras RAID en Europa está moldeado por las normas de soberanía de datos, el cumplimiento de DORA y NIS2, y una gran base instalada empresarial en servicios financieros, manufactura y el sector público. La expansión de PLN 2,8 mil millones de Microsoft en centros de datos polacos y la inversión de EUR 33,7 mil millones (USD 36,40 mil millones) de Amazon en España para infraestructura AWS muestran que la expansión hiperescala sigue añadiendo nueva demanda de controladoras en toda la región. Alemania, el Reino Unido y Francia siguen siendo los principales centros de demanda, mientras que el papel de Rusia se ha debilitado debido a las restricciones a la exportación de tecnología. América del Sur es más pequeña, pero Brasil, Argentina y Chile están creando un bolsillo emergente de demanda, y la región sigue siendo especialmente sensible a los precios de los ASIC importados, los aranceles y la presión cambiaria frente a los componentes denominados en USD.

Panorama Competitivo

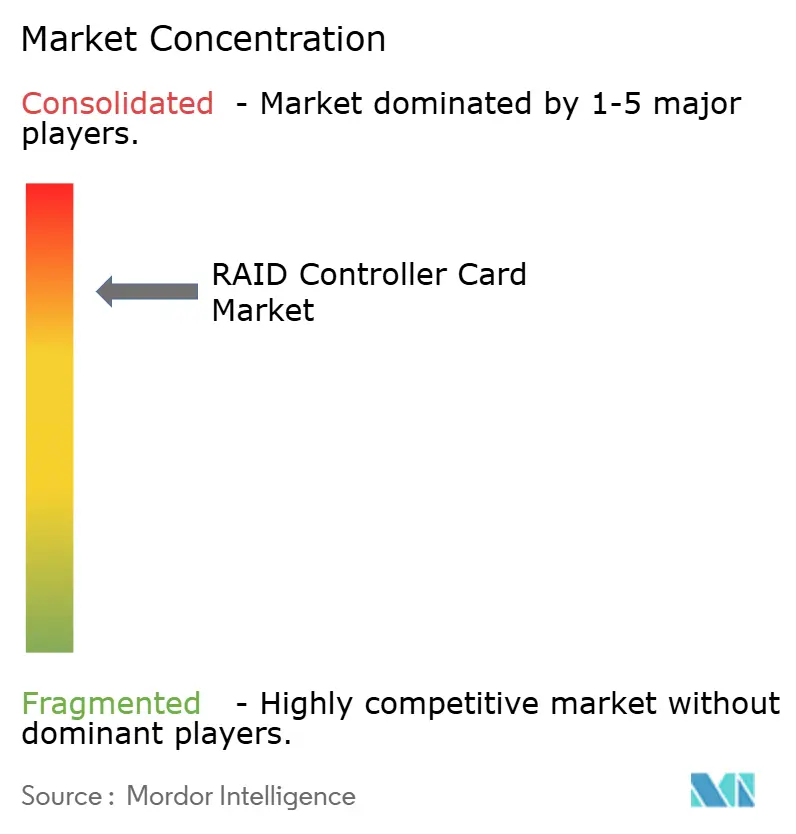

El mercado de tarjetas controladoras RAID está moderadamente consolidado en la capa de silicio y fragmentado en la capa de tarjetas terminadas e integración de sistemas. Broadcom y Microchip suministran la base dominante de silicio RAID en chip y adaptador de bus de host utilizado por muchos sistemas OEM, lo que otorga a esas dos empresas una fuerte influencia sobre las hojas de ruta de productos, la dirección del firmware y el calendario de calificación en todo el mercado de tarjetas controladoras RAID. Al mismo tiempo, el ecosistema de tarjetas visible sigue siendo más disperso porque proveedores como Dell Technologies, HPE, Lenovo, Fujitsu, NEC, Supermicro, HighPoint, ATTO Technology, PROMISE Technology, Infortrend y Areca compiten en diferentes posiciones de servidor, canal y almacenamiento especializado. Esta división explica por qué el mercado de tarjetas controladoras RAID puede parecer fragmentado para los compradores incluso cuando el silicio de controladora central está concentrado en la cadena ascendente. También significa que la competencia de productos a menudo ocurre a través de la madurez del firmware, el soporte del sistema operativo, la integración de gestión y la profundidad de certificación en lugar de solo a través de la propiedad del silicio.

Broadcom continúa anclando el lado empresarial convencional del mercado de tarjetas controladoras RAID a través de la familia 97xx y la serie MegaRAID 9760W, con las guías de selección de almacenamiento actuales que muestran soporte activo para despliegues empresariales de tres modos. HPE ha ampliado su cobertura Gen12 con el Controlador de Almacenamiento Conectable PCIe Gen5 SPDM MR932i-p x32 Carriles, que extiende la capacidad Gen5 basada en Broadcom a través de los sistemas ProLiant insignia. Dell también elevó el listón de rendimiento con PERC13, donde un gran salto en el rendimiento y el comportamiento de los puntos de control de inteligencia artificial le dio una posición sólida en las plataformas PowerEdge más nuevas. Estos movimientos muestran que los OEM establecidos están defendiendo su participación vinculando el valor de la controladora más estrechamente a las pilas completas de gestión de servidores, el firmware validado y el soporte de plataforma segura.

Los competidores están tomando un camino diferente en el mercado de tarjetas controladoras RAID al centrarse en el diseño nativo de NVMe y la aceleración de almacenamiento orientada a la inteligencia artificial. Graid fue más allá de su nicho anterior al lanzar una Cartera de Almacenamiento de Inteligencia Artificial Agéntica en abril de 2026 y al asumir la administración del programa RAID Virtual en CPU de Intel a través de un acuerdo de licencia de noviembre de 2025, lo que señala un intento más amplio de conectar la aceleración por hardware con el control RAID definido por software. Microchip está apuntando al mismo espacio en blanco desde otra dirección con SmartRAID 4300, que mantiene la ruta de CPU a NVMe directa mientras traslada el trabajo de paridad a silicio acelerador dedicado. Marvell añade otra capa especializada con aceleración RAID de arranque NVMe en diseños orientados a OCP, lo que muestra que las brechas competitivas ahora existen en torno a la resiliencia de arranque, los servidores de inteligencia artificial y los nodos NVMe densos tanto como en torno a las matrices SAS clásicas.

Líderes de la Industria de Tarjetas Controladoras RAID

-

Broadcom Inc.

-

Dell Technologies Inc.

-

Hewlett Packard Enterprise Company

-

Microchip Technology Incorporated

-

Marvell Technology, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Graid Technology lanzó su Cartera de Almacenamiento de Inteligencia Artificial Agéntica, una familia de soluciones de caché de valores clave construida sobre la tecnología SupremeRAID diseñada para aplicaciones de inteligencia artificial de producción "siempre activas"; la cartera incluye un Servidor de Caché de Valores Clave, un Bastidor de Caché de Valores Clave y una Plataforma de Caché de Valores Clave alineada con la arquitectura de referencia STX de NVIDIA, con ejecución nativa de DPU BlueField-4 prevista para el segundo semestre de 2026.

- Abril de 2026: HighPoint Technologies lanzó una nueva línea de adaptadores RAID NVMe y de conmutación PCIe Gen5 x16, la Serie Rocket 7600A y la Serie Rocket 1600, con soporte para entornos de inteligencia artificial, aprendizaje automático y computación de alto rendimiento; el Rocket 7604A alcanza hasta 56 GB/s de velocidad de transferencia en el mundo real y soporta RAID 0, 1 y 10.

- Marzo de 2026: Silicon Motion lanzó el SM8008, su primera controladora de SSD empresarial NVMe PCIe Gen5 x4 diseñada específicamente, orientada a unidades de arranque de centros de datos y almacenamiento empresarial sensible a la energía; construido sobre el proceso de 6 nm de TSMC, el SM8008 ofrece hasta 14 GB/s de rendimiento secuencial, más de 2,3 millones de IOPS aleatorios, potencia activa inferior a 5 W y cifrado TCG Opal 2.0 con preparación CNSA 2.0 para el cumplimiento de 2027.

- Febrero de 2026: HPE añadió el Controlador de Almacenamiento Conectable PCIe Gen5 SPDM MR932i-p x32 Carriles, P75697-B21, a su cartera de servidores Gen12, construido sobre el ASIC Broadcom Avenger 2; la controladora soporta NVMe de 32 Gbps y SAS de 24 Gbps, admite hasta 32 unidades sin expansor y está validada para despliegues de Windows Server 2025.

Alcance del Informe Global del Mercado de Tarjetas Controladoras RAID

El Mercado Global de Tarjetas Controladoras RAID se refiere a soluciones de hardware y software diseñadas para gestionar configuraciones de Matriz Redundante de Discos Independientes/Económicos (RAID). Estas configuraciones son esenciales en servidores, sistemas de almacenamiento e infraestructuras de TI empresariales. Al coordinar la distribución de datos en múltiples unidades, las tarjetas controladoras RAID desempeñan un papel fundamental en la mejora del rendimiento, la fiabilidad y la redundancia del almacenamiento de datos. La expansión del mercado está impulsada por la creciente demanda de almacenamiento de alta capacidad, protección sólida de datos y gestión eficiente de cargas de trabajo empresariales, particularmente en sectores como la computación en la nube, los centros de datos y los servicios de TI. Además, el mercado se caracteriza por los avances en la tecnología de controladoras, la integración con arquitecturas de almacenamiento avanzadas y la creciente adopción en industrias que buscan soluciones de datos seguras y escalables.

El Mercado de Tarjetas Controladoras RAID está segmentado por Interfaz (SATA, SAS, NVMe, Tres Modos SAS, SATA y NVMe, y Canal de Fibra), Factor de Forma (Tarjetas Controladoras RAID PCIe, Tarjetas Controladoras RAID Externas y Módulos RAID OCP e Integrados), Aplicación (Servidores, Sistemas de Almacenamiento, Estaciones de Trabajo y Sistemas de Borde e Industriales), Usuario Final (Centros de Datos, Proveedores de Servicios en la Nube, Empresas, Gobierno y Defensa, Atención Médica, TI y Telecomunicaciones, Manufactura, Medios de Comunicación y Entretenimiento y Otros Usuarios Finales) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| SATA |

| SAS |

| NVMe |

| Tres Modos SAS, SATA y NVMe |

| Canal de Fibra |

| Tarjetas Controladoras RAID PCIe |

| Tarjetas Controladoras RAID Externas |

| Módulos RAID OCP e Integrados |

| Servidores |

| Sistemas de Almacenamiento |

| Estaciones de Trabajo |

| Sistemas de Borde e Industriales |

| Centros de Datos |

| Proveedores de Servicios en la Nube |

| Empresas |

| Gobierno y Defensa |

| Atención Médica |

| TI y Telecomunicaciones |

| Manufactura |

| Medios de Comunicación y Entretenimiento |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Nigeria | |

| Resto de África |

| Por Interfaz | SATA | |

| SAS | ||

| NVMe | ||

| Tres Modos SAS, SATA y NVMe | ||

| Canal de Fibra | ||

| Por Factor de Forma | Tarjetas Controladoras RAID PCIe | |

| Tarjetas Controladoras RAID Externas | ||

| Módulos RAID OCP e Integrados | ||

| Por Aplicación | Servidores | |

| Sistemas de Almacenamiento | ||

| Estaciones de Trabajo | ||

| Sistemas de Borde e Industriales | ||

| Por Usuario Final | Centros de Datos | |

| Proveedores de Servicios en la Nube | ||

| Empresas | ||

| Gobierno y Defensa | ||

| Atención Médica | ||

| TI y Telecomunicaciones | ||

| Manufactura | ||

| Medios de Comunicación y Entretenimiento | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué interfaz lidera los ingresos y cuál está creciendo más rápido?

SAS lideró con una participación del 45,38% en 2025 debido a su gran base instalada empresarial, mientras que NVMe es la interfaz de más rápido crecimiento con una CAGR proyectada del 9,0% hasta 2031.

¿Por qué las controladoras RAID por hardware siguen siendo relevantes cuando el almacenamiento definido por software se está expandiendo?

El RAID por hardware sigue siendo relevante en cargas de trabajo que necesitan latencia determinista, escrituras protegidas por caché, cálculo de paridad descargado y protección contra pérdida de energía, especialmente en despliegues regulados y sensibles al rendimiento.

¿Qué segmento de usuario final está impulsando la demanda más fuerte?

Los centros de datos son el usuario final líder con una participación del 36,75% en 2025 y el crecimiento proyectado más rápido del 9,34% hasta 2031, respaldado por la continua expansión de la infraestructura de inteligencia artificial y servidores.

¿Qué región ofrece la mayor oportunidad de crecimiento?

Asia-Pacífico es el mayor contribuyente regional con una participación del 40,67% en 2025 y el crecimiento esperado más rápido con una CAGR del 9,08% hasta 2031, impulsado por nuevas construcciones de centros de datos y demanda de actualización empresarial.

¿Cuáles son los principales riesgos que afectan la adopción de tarjetas controladoras RAID?

Los principales límites provienen del almacenamiento definido por software, la codificación de borrado, el mayor costo de la lista de materiales de la controladora y los ciclos de validación más largos para el firmware seguro y la integración.

¿Cómo está cambiando la competencia en el espacio de comercio rápido de Tailandia?

La competencia se está intensificando en torno a Grab y LINE MAN Wongnai tras la salida de Foodpanda, y las empresas líderes ahora se están diferenciando a través de herramientas para comerciantes, servicios financieros, cumplimiento basado en tiendas y mejor control de inventario en lugar de solo el precio.

Última actualización de la página el: