Tamaño y Participación del Mercado de Mini PC

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 23.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 29.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.70% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Mini PC por Mordor Intelligence

Se proyecta que el tamaño del mercado de Mini PCs se expanda desde USD 22,1 mil millones en 2025 y USD 23,14 mil millones en 2026 hasta USD 29,11 mil millones en 2031, registrando una CAGR del 4,7% entre 2026 y 2031. El crecimiento general medido oculta una realidad de dos velocidades en la que los modelos convencionales de reemplazo de escritorio se estancan mientras que las configuraciones de propósito específico para juegos, inferencia en el borde y señalización digital capturan un valor desproporcionado. A medida que las empresas rediseñan sus redes en torno a nodos de computación en el borde, las cajas compactas con unidades de procesamiento neuronal dedicadas están reemplazando los viajes de ida y vuelta a la nube con alta latencia, especialmente en plantas de fabricación y en análisis de comercio minorista. Los mandatos de eficiencia energética del programa Energy Star 9.0 de la Agencia de Protección Ambiental de los Estados Unidos y la Directiva de Ecodiseño de la UE favorecen los dispositivos que funcionan en reposo por debajo de 50 vatios, inclinando los presupuestos hacia el mercado de Mini PCs. Mientras tanto, las escaseces de semiconductores que alcanzaron su punto máximo en 2024 se han aliviado, aunque las primas de riesgo persistentes continúan comprimiendo los márgenes de los proveedores que envían modelos de gama baja. A lo largo del horizonte de pronóstico, se espera que la innovación en arquitectura de procesadores, en particular los diseños híbridos x86 y ARM con motores de inteligencia artificial integrados, amplíe la brecha de rendimiento por vatio sobre las tabletas y los ultrabooks, protegiendo al mercado de Mini PCs de una erosión completa en los segmentos de consumo.

Conclusiones Clave del Informe

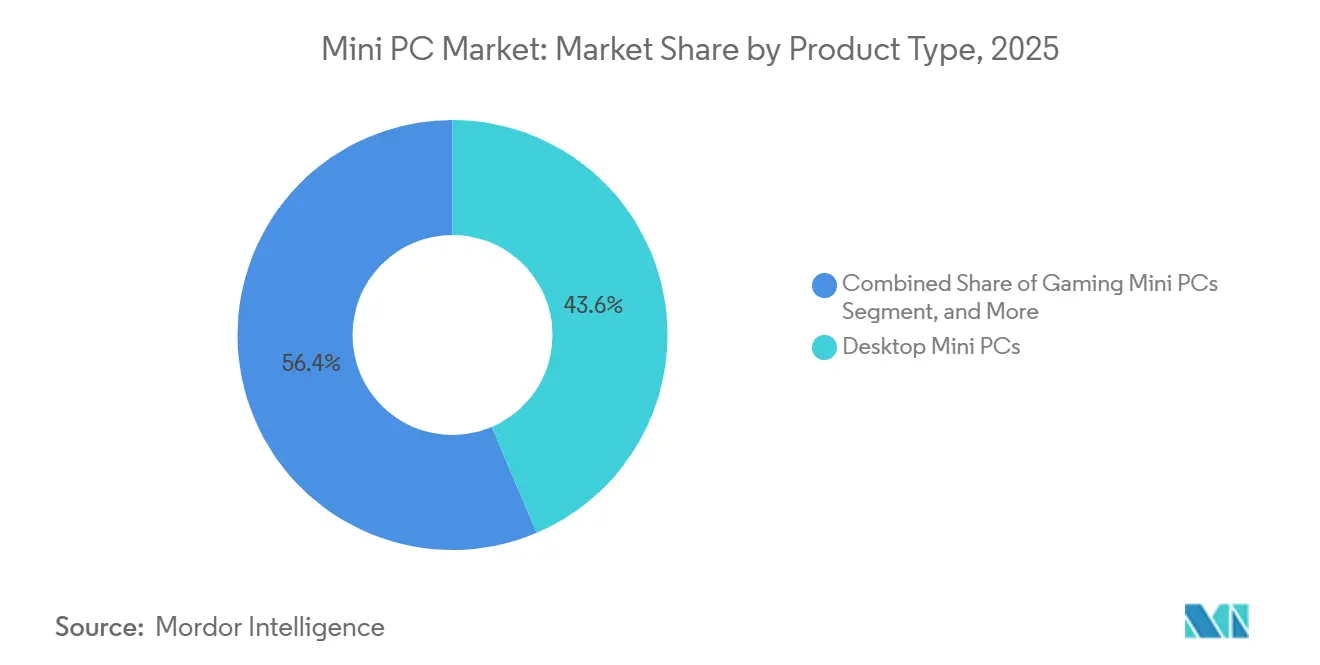

- Por tipo de producto, los modelos de escritorio lideraron con el 43,60% de la participación del mercado de Mini PC en 2025, mientras que se proyecta que las configuraciones de juegos avancen a una CAGR del 10,20% hasta 2031.

- Por usuario final, el segmento de consumidores mantuvo el 38,10% de la participación del mercado de Mini PC en 2025, mientras que se proyecta que el segmento de Salud avance a una CAGR del 9,80% hasta 2031.

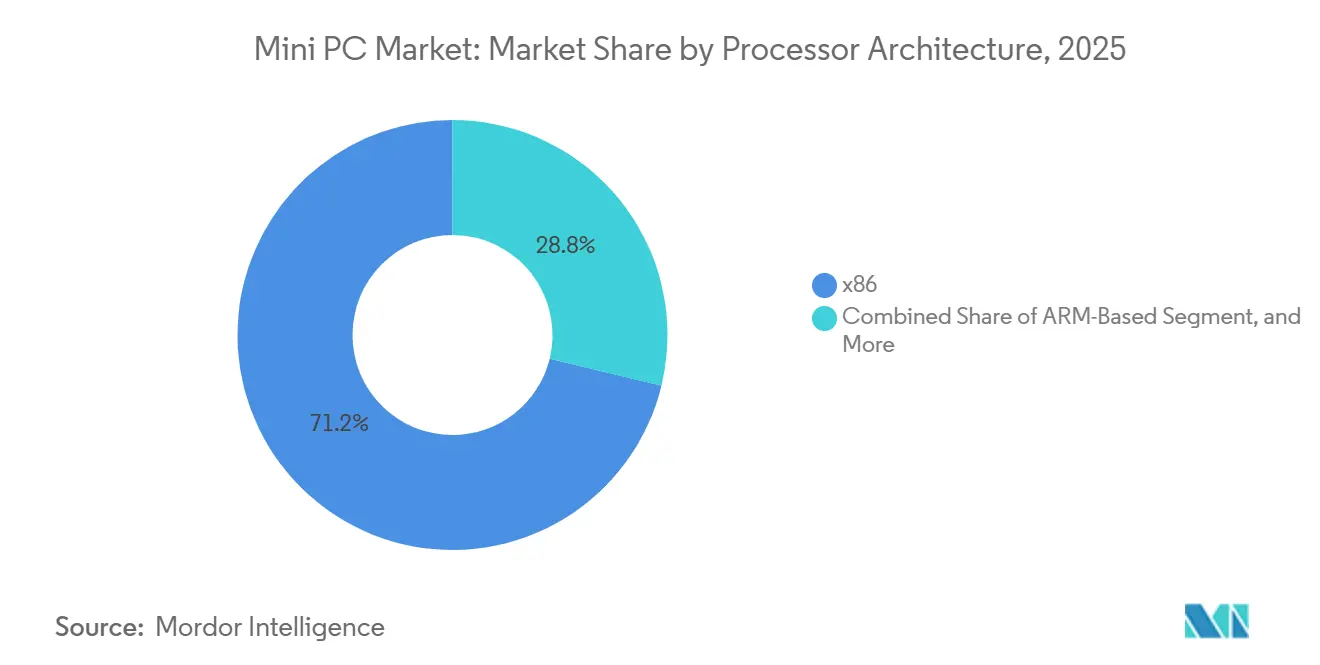

- Por arquitectura de procesador, los dispositivos x86 mantuvieron el 71,20% del tamaño del mercado de Mini PCs en 2025; los sistemas basados en ARM se están expandiendo a una CAGR del 8,90% hasta 2031.

- Por canal de distribución, el comercio minorista en línea representó el 52,20% del mercado de Mini PC en 2025, y ese flujo está creciendo a una CAGR del 7,60% a medida que los modelos directos al consumidor escalan.

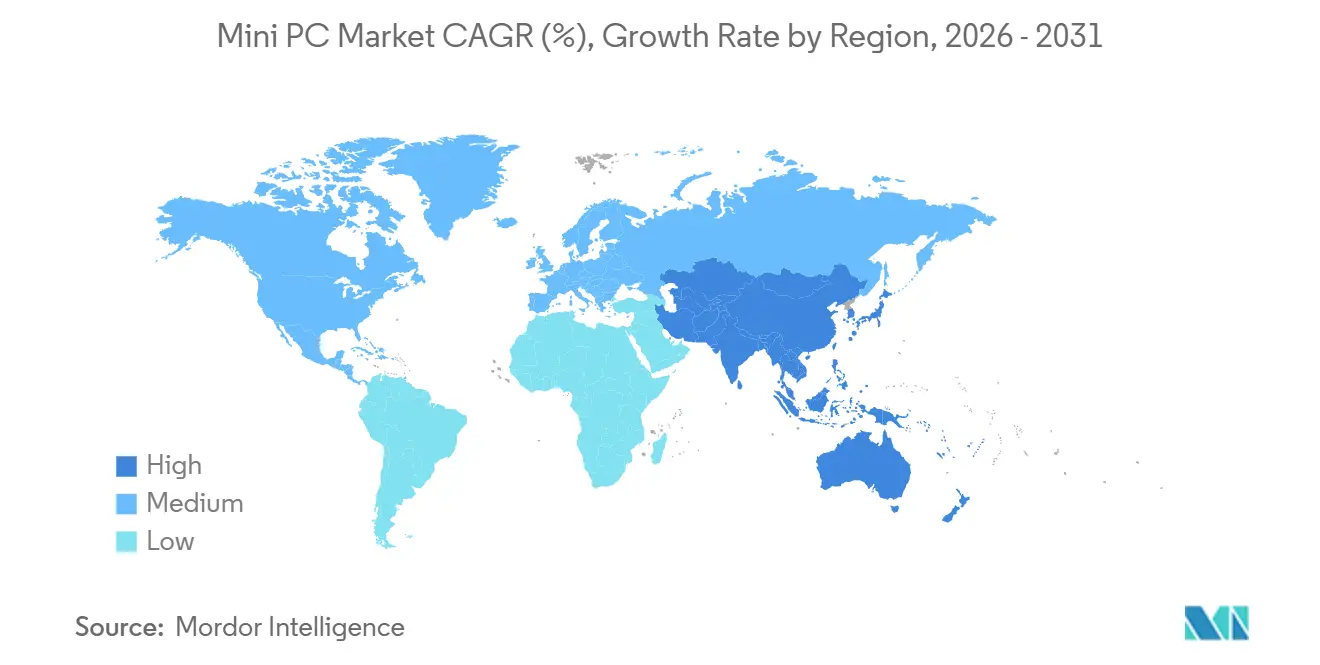

- Por geografía, América del Norte controló el 28,60% de la participación del mercado de Mini PCs en 2025, mientras que se pronostica que Asia-Pacífico registre una CAGR del 7,80% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Mini PC

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Creciente de la Computación en el Borde en los Sectores Empresariales | +1.2% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Demanda Creciente de Soluciones Informáticas que Ahorran Espacio en Hogares y Oficinas Inteligentes | +0.9% | Global, liderado por los centros urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Mejoras en la Relación Precio-Rendimiento de los Procesadores x86 y ARM | +0.8% | Global | Mediano plazo (2-4 años) |

| Proliferación de Redes de Señalización Digital en Mercados en Desarrollo | +0.6% | Núcleo de Asia-Pacífico, con expansión a Oriente Medio y África | Largo plazo (≥ 4 años) |

| Incentivos Gubernamentales para Hardware de TI Energéticamente Eficiente | +0.5% | América del Norte y Europa, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Comunidades de Bricolaje de Juegos Emergentes que Adoptan Mini PCs Barebone | +0.4% | Global, concentrado en América del Norte, Europa y Corea del Sur | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de la Computación en el Borde en los Sectores Empresariales

Las líneas de automatización de fábricas, los robots móviles autónomos y los análisis en puntos de venta dependen cada vez más de la inferencia local para eludir los retrasos de 100-200 milisegundos típicos de los viajes de ida y vuelta a la nube. Los Mini PCs equipados con procesadores Intel Xeon 6 o AMD Ryzen AI ahora ofrecen entre 10 y 15 TOPS de rendimiento neuronal en el dispositivo, cumpliendo con los requisitos de inspección de calidad en tiempo real sin conectividad externa.[1]Intel Corporation, "Resumen del Producto de la Familia de Procesadores Intel Xeon 6," intel.com Las regulaciones de soberanía de datos en la Unión Europea y China obligan a los fabricantes a procesar la telemetría sensible en las instalaciones, lo que ancla aún más el cómputo en el borde de la red. Los límites de densidad de potencia en las instalaciones de hiperescala refuerzan el cambio porque cada carga de trabajo de inferencia reubicada libera megavatios de capacidad restringida en los centros de datos. El pivote arquitectónico resultante sustenta una demanda sostenida de carcasas robustas y sin ventilador que se montan cerca de los sensores dentro de las celdas de fabricación. Hasta 2031, se espera que las empresas desplieguen flotas distribuidas de Mini PCs optimizados para el borde, consolidando un ciclo de reemplazo plurianual para dispositivos de alta fiabilidad.

Demanda Creciente de Soluciones Informáticas que Ahorran Espacio en Hogares y Oficinas Inteligentes

Los costos de bienes raíces urbanos que superan los USD 100 por pie cuadrado impulsan a los equipos de TI corporativos a recuperar espacio en el escritorio con sistemas de menos de un litro. El Mac mini M4 de Apple mide 12,7 cm cuadrados, funciona en reposo a cinco vatios y establece el punto de referencia de diseño para escritorios de alto rendimiento silenciosos. Huellas similares permiten a los trabajadores remotos colocar los dispositivos detrás de los monitores, eliminando el desorden de cables y el ruido del ventilador en los espacios de vida compartidos. Las facturas de energía también disminuyen; cambiar una torre de 150 vatios por una mini estación de trabajo de 25 vatios puede ahorrar aproximadamente USD 70 por punto final por año, lo cual es significativo para las pequeñas empresas que operan cientos de nodos. El minimalismo estético resuena con los diseños de oficinas modernas que enfatizan los espacios de trabajo colaborativos sobre las filas de cubículos, reforzando el mercado de Mini PCs como el sucesor lógico de las voluminosas torres. La preferencia por entornos sin desorden está acelerando los ciclos de renovación en estudios profesionales, centros de llamadas e instalaciones de trabajo compartido por igual.

Mejoras en la Relación Precio-Rendimiento de los Procesadores x86 y ARM

Los chips Intel de 14.ª generación Core y los componentes AMD Ryzen 7000 inyectan potencia de nivel de escritorio en chasis de un litro mientras mantienen estables los costos de materiales, eliminando la prima que antes se asociaba con los factores de forma pequeños.[2]Advanced Micro Devices, "Procesadores de Escritorio AMD Ryzen Serie 7000," amd.com En el lado RISC, el Snapdragon X Elite de Qualcomm introduce núcleos de CPU Oryon que rivalizan con el rendimiento de un solo hilo de x86 con un consumo de energía un 40% menor, lo que permite Mini PCs sin ventilador que también funcionan como estaciones de desarrollo portátiles.[3]Qualcomm Technologies, "Descripción General de la Plataforma Snapdragon X Elite," qualcomm.com La reducción de los nodos de transistores a 5 nm y 3 nm, las corrientes de fuga más bajas y la amplificación de las ganancias generacionales con una sobrecarga térmica mínima. Dado que los disipadores de calor escalan con el vataje, cada mejora en eficiencia libera volumen en la carcasa para almacenamiento NVMe adicional o mejor flujo de aire. El resultado es una nueva banda de precios de USD 500 a USD 700 donde la edición de video en 4K, el modelado CAD y la inferencia ligera de inteligencia artificial son todos alcanzables, democratizando el cómputo avanzado para estudios de diseño y equipos de ingeniería.

Proliferación de Redes de Señalización Digital en Mercados en Desarrollo

Las autoridades de tránsito y los grandes minoristas en India, Indonesia y los estados del Golfo están reemplazando los carteles estáticos con pantallas 4K gestionadas de forma centralizada, cada una impulsada por un PC en formato de palillo o un bloque sin ventilador que sobrevive a temperaturas ambiente superiores a 40 °C. Los disipadores de calor de aluminio robustos y las placas con recubrimiento conforme permiten la reproducción continua las 24 horas del día, los 7 días de la semana sin flujo de aire, garantizando una vida útil de despliegue de hasta siete años. Dado que las actualizaciones de contenido reducen los costos de impresión en un 70% y permiten la fijación dinámica de precios, la recuperación del capital se produce en 18 meses, lo que sustenta un largo flujo de proyectos financiados por presupuestos publicitarios. Los programas emergentes de ciudades inteligentes agrupan la adquisición de dispositivos con la infraestructura de fibra óptica, creando pedidos masivos que favorecen a los fabricantes de diseño original capaces de alcanzar precios por debajo de USD 150 en volumen. A medida que estas redes se expanden por los corredores ferroviarios y las cadenas de tiendas de conveniencia, se prevé que la base instalada de Mini PCs especializados en señalización aumente, amortiguando el mercado general de Mini PCs frente a las desaceleraciones en las renovaciones de consumo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Competencia de Tabletas y Laptops de Factor de Forma Pequeño | -0.7% | Global, más aguda en los segmentos de consumo | Corto plazo (≤ 2 años) |

| Expansibilidad Limitada y Restricciones Térmicas | -0.5% | Global | Mediano plazo (2-4 años) |

| Volatilidad en la Cadena de Suministro de Semiconductores | -0.4% | Global, aguda para los proveedores más pequeños | Corto plazo (≤ 2 años) |

| Redes de Servicio Posventa Fragmentadas en Economías Emergentes | -0.3% | Asia-Pacífico, Oriente Medio, África, América del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Competencia de Tabletas y Laptops de Factor de Forma Pequeño

Las tabletas desmontables con silicio ARM ahora ofrecen un rendimiento de nivel laptop más radios 5G y baterías para todo el día, desplazando a los escritorios de gama baja en hogares y aulas. Los rastreadores de envíos de IDC muestran que los volúmenes de tabletas se mantienen por encima de los 130 millones de unidades en 2025, lo que indica un apetito duradero a pesar de la desaceleración en los reemplazos de PC. Los compradores de consumo que sopesan una convertible de USD 400 frente a un Mini PC más monitor, teclado y cámara web a menudo eligen la opción integrada, reduciendo la base direccionable para las cajas de bajo costo. Los trabajadores híbridos añaden presión porque un único dispositivo ultraportátil sirve tanto para las necesidades de la oficina como para los viajes, mientras que un mini estacionario requiere una laptop secundaria para la movilidad. El riesgo de sustitución es más pronunciado en geografías sensibles al precio donde los hogares poseen un solo producto informático, lo que frena el crecimiento en el mercado más amplio de Mini PCs hasta 2027.

Expansibilidad Limitada y Restricciones Térmicas

Las CPU soldadas, las GPU fijas y los escasos carriles PCIe limitan las actualizaciones a la memoria y el almacenamiento, lo que obliga a reemplazos completos de la caja en lugar de renovaciones incrementales. En carcasas de menos de un litro, un procesador de 65 vatios satura rápidamente los tubos de calor, lo que hace que los ventiladores superen los 40 decibelios y aun así provoca una reducción del reloj del 15% durante renderizados de varias horas. Los entusiastas que valoran el overclocking o el RAID de múltiples unidades dudan en cambiar la apertura por el ahorro de espacio, limitando el techo para las configuraciones de gama alta. Los modelos industriales sin ventilador se enfrentan al lado opuesto: los límites de TDP de 15-25 vatios eliminan la participación en cargas de trabajo aceleradas por GPU. Las empresas que intentan estandarizar las referencias de producto entre departamentos se enfrentan a una proliferación de referencias porque ninguna configuración mini única satisface tanto las cargas de trabajo creativas como las administrativas. Estas realidades físicas frenan la trayectoria del mercado de Mini PCs, especialmente en los segmentos donde la longevidad y la modularidad son prioridades de adquisición.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio del Escritorio se Encuentra con la Disrupción de los Juegos

Las variantes de escritorio contribuyeron con el 43,60% de la participación del mercado de Mini PCs en 2025, suministrando a los ciclos de renovación corporativa cajas compactas que se integran en las pilas de gestión de dispositivos existentes. Su menor consumo en reposo y un volumen un 80% menor en comparación con las torres reducen los gastos operativos y liberan espacio en el escritorio, ventajas que resuenan en los despliegues de finanzas y centros de llamadas. Sin embargo, el impulso se está aplanando porque los clientes ligeros y los escritorios en la nube absorben las cargas de trabajo que antes requerían potencia local. Las unidades orientadas a los juegos son el catalizador de crecimiento, aumentando a una CAGR del 10,20% impulsadas por comunidades de bricolaje que comprimen GPU discretas en carcasas de dos litros sin sacrificar el juego a 144 Hz. Los fabricantes de diseño original como Minisforum iteran cada nueve meses, agrupando bases de expansión de GPU externas USB4 para garantizar la compatibilidad futura y alejando la participación de las torres heredadas.

El tamaño del mercado de Mini PCs para las referencias industriales se está expandiendo de manera constante pero silenciosa a medida que los fabricantes atornillan placas sin ventilador a cintas transportadoras y cámaras de inspección. Los modelos robustos sin ventilador, a menudo con conectores M12 y certificación de resistencia a impactos MIL-STD-810, anclan los despliegues en campos petrolíferos y campamentos mineros donde las vibraciones destrozarían las unidades de disco giratorias. Los kits barebone atraen a los integradores de sistemas que precargan Linux, puertos COM adicionales o buses de campo para máquinas CNC. Finalmente, los PC en formato de palillo ocupan el nicho más pequeño, impulsando los televisores de hotel y los quioscos digitales delgados donde los presupuestos por debajo de USD 150 superan al rendimiento. En todo el espectro, la mercantilización en el nivel de escritorio está orientando a los proveedores hacia la diferenciación térmica, la robustez o la estética de juegos para preservar el margen.

Por Usuario Final: El Sector Salud Supera a los Segmentos de Consumo

Las cargas de trabajo del sector salud avanzan a una CAGR del 9,80%, convirtiendo los carros de telemedicina y las estaciones del Sistema de Archivo y Comunicación de Imágenes en los principales vectores de crecimiento dentro del mercado de Mini PCs. Las carcasas de aluminio sin ventilador mitigan el riesgo de infección al eliminar las rejillas de ventilación cargadas de polvo, una característica atractiva para los equipos de adquisición hospitalaria. El registro de auditoría conforme a la Ley de Portabilidad y Responsabilidad del Seguro Médico es más sencillo cuando los dispositivos ejecutan sistemas operativos estándar que los departamentos de TI ya parchean, lo que impulsa aún más la adopción. En los centros de diagnóstico por imagen, las cajas compactas se sitúan directamente detrás de los monitores de radiología de 8 megapíxeles, reduciendo las longitudes de los cables y mejorando la ergonomía durante las largas sesiones de lectura. Si bien la participación del consumidor sigue siendo considerable con el 38,10%, sufrió una reducción en 2025 a medida que las tabletas erosionaron la demanda de gama baja.

Las flotas de oficinas comerciales forman un punto intermedio estable, reemplazando las torres con chasis delgados que se montan debajo de los escritorios de altura regulable. Los compradores industriales y de manufactura se apoyan en componentes de amplio rango de temperatura y Ethernet Gigabit redundante para mantener las líneas de ensamblaje en funcionamiento. Las tendencias en educación son más moderadas porque los Chromebooks consumen una porción creciente de los presupuestos informáticos estudiantiles. Las instalaciones de comercio minorista y hostelería emplean Mini PCs para impulsar los tableros de menús y las cajas de autoservicio, pero los sistemas de punto de venta móvil basados en tabletas añaden presión competitiva. Los contratos gubernamentales y de defensa requieren módulos de cifrado validados por FIPS y tornillos a prueba de manipulaciones, lo que empuja a los proveedores especializados hacia este flujo de ingresos regulado pero predecible.

Por Arquitectura de Procesador: ARM Desafía la Hegemonía de x86

El silicio x86 comandó el 71,20% del tamaño del mercado de Mini PCs en 2025, anclado por décadas de herencia de software de Windows y Linux. Sin embargo, ARM está registrando una CAGR del 8,90% a medida que Qualcomm y Apple muestran cargas de trabajo que igualan o superan las puntuaciones de clase Core-i7 mientras operan a la mitad del vataje. El catálogo ampliado de Microsoft de aplicaciones Office, Teams y Adobe nativas para ARM sugiere que la inercia del software se está desmoronando, una condición previa para pilotos empresariales más amplios. Los chips de menor consumo permiten equipos silenciosos para pisos de negociación y estudios de grabación donde el ruido del ventilador no es bienvenido. Con el tiempo, las estrategias de cómputo híbrido, que empaquetan núcleos de eficiencia, núcleos de rendimiento y unidades de procesamiento neuronal dedicadas en el mismo chip, difuminan la antigua división de arquitecturas.

Otras arquitecturas, principalmente RISC-V, quedan muy por detrás, pero ganan diseños para pasarelas ultraSeguras y puntos finales de IoT con costos ajustados. El futuro reequilibrio de la participación del mercado de Mini PCs dependerá menos de la política de conjuntos de instrucciones y más de los bloques de silicio optimizados para tareas, ya sean motores tensores de inteligencia artificial o codificadores de medios. La inclusión por parte de Intel de núcleos E de bajo consumo en los paquetes de escritorio insinúa una convergencia, lo que demuestra que ambos campos han aceptado el diseño heterogéneo como la ruta hacia envolventes térmicas equilibradas en carcasas en miniatura.

Por Canal de Distribución: El Comercio Electrónico Remodela las Cadenas de Valor

Las tiendas en línea capturaron el 52,20% de los ingresos en 2025 y se están acumulando a una CAGR del 7,60%, impulsadas por motores de comparación, reseñas de influenciadores y logística de envío directo que eluden a los mayoristas tradicionales. Los participantes del mercado de Mini PCs de Shenzhen pueden ofrecer precios un 30-40% más bajos que los fabricantes de equipos originales establecidos porque las megafábricas de una sola área integran la población de placas, el estampado de chasis y el ensamblaje final en flujos verticales. Para los consumidores, la entrega al día siguiente y las políticas de devolución generosas replican la inmediatez de las grandes superficies sin los costos de espacio en el piso. Por otro lado, la gestión de devoluciones y el envío de garantías reducen la rentabilidad, lo que lleva a las marcas premium a lanzar sitios directos que agrupan servicio opcional en el sitio para compradores empresariales.

Las cadenas de tiendas físicas siguen siendo relevantes entre las empresas que necesitan reemplazos el mismo día y periféricos con precios por volumen. Los revendedores de valor añadido prosperan en despliegues complejos como la señalización en centros comerciales o las capas de control de supervisión de fábricas donde la creación de imágenes a medida, el montaje en bastidor y los acuerdos de nivel de servicio justifican los honorarios de consultoría. Incluso a medida que la participación puramente en línea aumenta, emergen modelos híbridos de compra en línea y recogida en tienda, que permiten a los compradores inspeccionar las unidades en persona antes de comprometerse. El tablero de distribución, por lo tanto, es fluido, pero la atracción gravitacional de los menores márgenes de canal sigue reasignando volúmenes al comercio electrónico.

Análisis Geográfico

Asia-Pacífico es el motor de velocidad del mercado de Mini PCs, registrando una CAGR del 7,80% hasta 2031 gracias a los clústeres de fabricación en China, Taiwán y Corea del Sur que reducen los costos de entrega en un 40%. Las iniciativas gubernamentales de ciudades inteligentes en India e Indonesia están ordenando flotas de reproductores de señalización y pasarelas de borde, a menudo estipulando límites de precio por debajo de USD 300 que solo son alcanzables con la densidad de la cadena de suministro local. El ecosistema integrado de Shenzhen permite a los proveedores actualizar las placas en 30 días, superando los plazos de desarrollo occidentales y canalizando la ventaja de ser el primero en moverse hacia los listados en línea globales. La adopción por parte de los consumidores en Japón y Corea del Sur es igualmente sólida porque las limitaciones de espacio en los apartamentos urbanos hacen que la huella en el escritorio sea un criterio de compra.

América del Norte mantuvo una participación madura del 28,60% en el mercado de Mini PCs en 2025, pero se está aplanando a medida que la penetración de dispositivos supera el 80%. Los bolsillos de crecimiento persisten en los pilotos de inferencia en el borde en cadenas minoristas y en la floreciente subcultura de los deportes electrónicos que valora los equipos aptos para torneos de área local. Los reembolsos por eficiencia energética bajo los programas de incentivos a nivel estatal aceleran el reemplazo de las torres de escritorio por pequeños PC de 35 vatios en las oficinas municipales. Sin embargo, la sustitución por laptops en educación y movilidad empresarial ralentiza las adiciones de unidades, especialmente más allá de la ventana de renovación corporativa.

Las perspectivas de Europa son moderadas, gobernadas por estrictas regulaciones energéticas que hacen del reposo por debajo de 50 vatios un requisito de cumplimiento. La Directiva de Ecodiseño de la UE que entró en vigor en 2024 impulsa a las empresas a eliminar gradualmente las torres heredadas, beneficiando a las cajas mini de bajo TDP.[4]Comisión Europea, "Requisitos de Ecodiseño para Computadoras y Servidores," europa.eu Los fabricantes por contrato de Europa del Este también ascienden en la cadena de valor, ensamblando barebone bajo marcas occidentales de marca privada para evitar los altos costos de envío desde Asia. Oriente Medio y África, pequeños en términos absolutos, aprovechan los auges de la construcción y los megaproyectos de hostelería que integran quioscos inteligentes y centros de control de habitaciones impulsados por PC en formato de palillo. La tracción de América del Sur se concentra en el segmento de consumo de Brasil y los corredores de tecnología financiera chilenos, aunque los altos aranceles de importación continúan inflando los precios en el mercado hasta un 35%, limitando el potencial alcista.

Panorama Competitivo

Los cinco mayores proveedores combinan menos del 35% de participación, dejando al mercado de Mini PCs con una puntuación de concentración de 6 sobre 10. Apple mantiene su dominio en el segmento premium integrando verticalmente el silicio, los sistemas operativos y los canales minoristas. Esta estrategia permite a Apple lograr márgenes del 40-50% incluso en escritorios de menos de un litro. ASUS y MSI, por otro lado, apuntan a la comunidad de juegos incorporando tarjetas gráficas NVIDIA RTX 4070 en chasis de 2,5 litros, complementadas con diseños de aluminio iluminados con RGB. Mientras tanto, Lenovo, HP y Dell aprovechan su control de cuentas empresariales agrupando las características de seguridad Intel vPro y TPM 2.0 con servicio global al siguiente día hábil, contrarrestando eficazmente la competencia de precios de los fabricantes de diseño original.

Los ensambladores con sede en Shenzhen como Beelink y Trigkey adoptan un ciclo de actualización rápido, actualizando las referencias cada seis meses. Estas empresas a menudo envían versiones beta del BIOS que los entusiastas de la tecnología pueden instalar en casa, priorizando el acceso anticipado a los nuevos procesadores sobre las experiencias de usuario pulidas. La consolidación dentro del mercado sigue siendo selectiva. Por ejemplo, ASUS adquirió la línea NUC de Intel en 2023, mientras que Minisforum se labró un nicho en el segmento de estaciones de trabajo ofreciendo soporte de alta capacidad DDR5. El cumplimiento normativo ha surgido como un factor competitivo crítico, con los estándares Energy Star 9.0 y las regulaciones ampliadas de derecho a reparación de la UE que favorecen los diseños con unidades de estado sólido fácilmente reemplazables y tornillos de panel accesibles.

Las oportunidades estratégicas en el mercado de Mini PCs residen en los dispositivos de inferencia en el borde robustecidos. Estos productos, equipados con carcasas de especificación militar y recubrimientos conformes, están diseñados para su despliegue en entornos desafiantes como plataformas de perforación o almacenes frigoríficos. Otra área de crecimiento son los dispositivos de inteligencia artificial adaptados para la prevención de pérdidas en el comercio minorista. Estos dispositivos vienen preinstalados con pilas de visión por computadora, lo que permite a los supermercados reducir las mermas sin necesidad de renovar el software de backend. A medida que el mercado evoluciona, se espera que estas aplicaciones especializadas impulsen la innovación y abran nuevas fuentes de ingresos para los proveedores.

Líderes de la Industria de Mini PC

-

Shenzhen New Experience Technology Co., Ltd.

-

ZOTAC Technology Limited

-

Shuttle Inc.

-

Azulle Tech Inc.

-

ECS Elitegroup Computer Systems Co Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: GMKtec lanzó el NucBox K17 AI mini PC con procesador Intel Core Ultra y hasta ~97 TOPS de rendimiento de inteligencia artificial, compatible con múltiples pantallas 8K y cargas de trabajo de inteligencia artificial en el borde.

- Marzo de 2026: NZXT lanzó la línea de Mini PC H2 con procesadores AMD/Intel de gama alta y GPU RTX, dirigida a los mercados compactos de juegos y creación de contenido.

- Enero de 2026: Qualcomm lanzó una actualización de firmware que desbloquea la traducción de idiomas en tiempo real basada en la unidad de procesamiento neuronal en los Mini PCs Snapdragon X Elite, mejorando las capacidades de inteligencia artificial en el dispositivo para los quioscos de atención al cliente.

- Octubre de 2025: ASUS introdujo una nueva serie de Mini PC integrada con inteligencia artificial, mejorando la interacción del usuario y el rendimiento a través de capacidades de inteligencia artificial.

Alcance del Informe Global del Mercado de Mini PC

El Mercado de Mini PCs se refiere a dispositivos informáticos de escritorio compactos y de factor de forma pequeño que integran componentes de hardware esenciales como procesadores, memoria, almacenamiento y conectividad en un chasis eficiente en espacio. Estos sistemas están diseñados para ofrecer un rendimiento de escritorio estándar minimizando el tamaño, el consumo de energía y la huella física. Los Mini PCs se utilizan ampliamente en aplicaciones de consumo, empresariales e industriales, incluida la informática doméstica, las estaciones de trabajo de oficina, la señalización digital y los entornos de computación en el borde. El mercado incluye mini escritorios independientes, clientes ligeros y sistemas compactos integrados.

El Informe del Mercado de Mini PCs está Segmentado por Tipo de Producto (Mini PCs de Escritorio, Mini PCs Industriales, Mini PCs de Juegos, Mini PCs Barebone, Mini PCs Robustos sin Ventilador, PC en Formato de Palillo), Usuario Final (Consumidor, Oficinas Comerciales, Industrial y Manufactura, Salud, Educación, Comercio Minorista y Hostelería, Gobierno y Defensa), Arquitectura de Procesador (x86, Basado en ARM, Otras Arquitecturas de Procesador), Canal de Distribución (Comercio Electrónico en Línea, Venta Minorista Fuera de Línea, Ventas Directas B2B o a través de Revendedores de Valor Añadido) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio, África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Mini PCs de Escritorio |

| Mini PCs Industriales |

| Mini PCs de Juegos |

| Mini PCs Barebone |

| Mini PCs Robustos sin Ventilador |

| PC en Formato de Palillo |

| Consumidor |

| Oficinas Comerciales |

| Industrial y Manufactura |

| Salud |

| Educación |

| Comercio Minorista y Hostelería |

| Gobierno y Defensa |

| x86 |

| Basado en ARM |

| Otras Arquitecturas de Procesador |

| Comercio Electrónico en Línea |

| Venta Minorista Fuera de Línea |

| Ventas Directas B2B o a través de Revendedores de Valor Añadido |

| América del Norte | Estados Unidos |

| Canadá | |

| América del Sur | Brasil |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Resto de África |

| Por Tipo de Producto | Mini PCs de Escritorio | |

| Mini PCs Industriales | ||

| Mini PCs de Juegos | ||

| Mini PCs Barebone | ||

| Mini PCs Robustos sin Ventilador | ||

| PC en Formato de Palillo | ||

| Por Usuario Final | Consumidor | |

| Oficinas Comerciales | ||

| Industrial y Manufactura | ||

| Salud | ||

| Educación | ||

| Comercio Minorista y Hostelería | ||

| Gobierno y Defensa | ||

| Por Arquitectura de Procesador | x86 | |

| Basado en ARM | ||

| Otras Arquitecturas de Procesador | ||

| Por Canal de Distribución | Comercio Electrónico en Línea | |

| Venta Minorista Fuera de Línea | ||

| Ventas Directas B2B o a través de Revendedores de Valor Añadido | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de Mini PCs en 2031?

Se proyecta que alcance USD 29,11 mil millones en 2031 basándose en la CAGR actual del 4,7%.

¿Qué segmento de usuario final está creciendo más rápido para los Mini PCs?

El sector salud lidera con una CAGR del 9,80% hasta 2031, impulsado por las estaciones de telemedicina y las actualizaciones de los Sistemas de Archivo y Comunicación de Imágenes.

¿Qué participación tienen hoy los Mini PCs de escritorio?

Las variantes de escritorio representaron el 43,60% de los ingresos de 2025 dentro del mercado de Mini PCs.

¿Por qué Asia-Pacífico se está expandiendo más rápido que América del Norte?

La escala de fabricación regional, los precios por debajo de USD 300 y los proyectos de señalización de ciudades inteligentes están impulsando una CAGR del 7,80% en Asia-Pacífico.

¿Los Mini PCs basados en ARM están ganando terreno a los modelos x86?

Sí, los dispositivos ARM están creciendo a una CAGR del 8,90% a medida que los chips de Qualcomm y Apple ofrecen un rendimiento similar a menor consumo de energía.

¿Cuál es la principal restricción para una mayor adopción de Mini PCs?

La competencia de las tabletas y los ultrabooks, que integran movilidad y pantallas en dispositivos únicos, está reduciendo la demanda de los consumidores a corto plazo.

Última actualización de la página el: