Tamaño y Participación del Mercado de Accesorios para PC

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

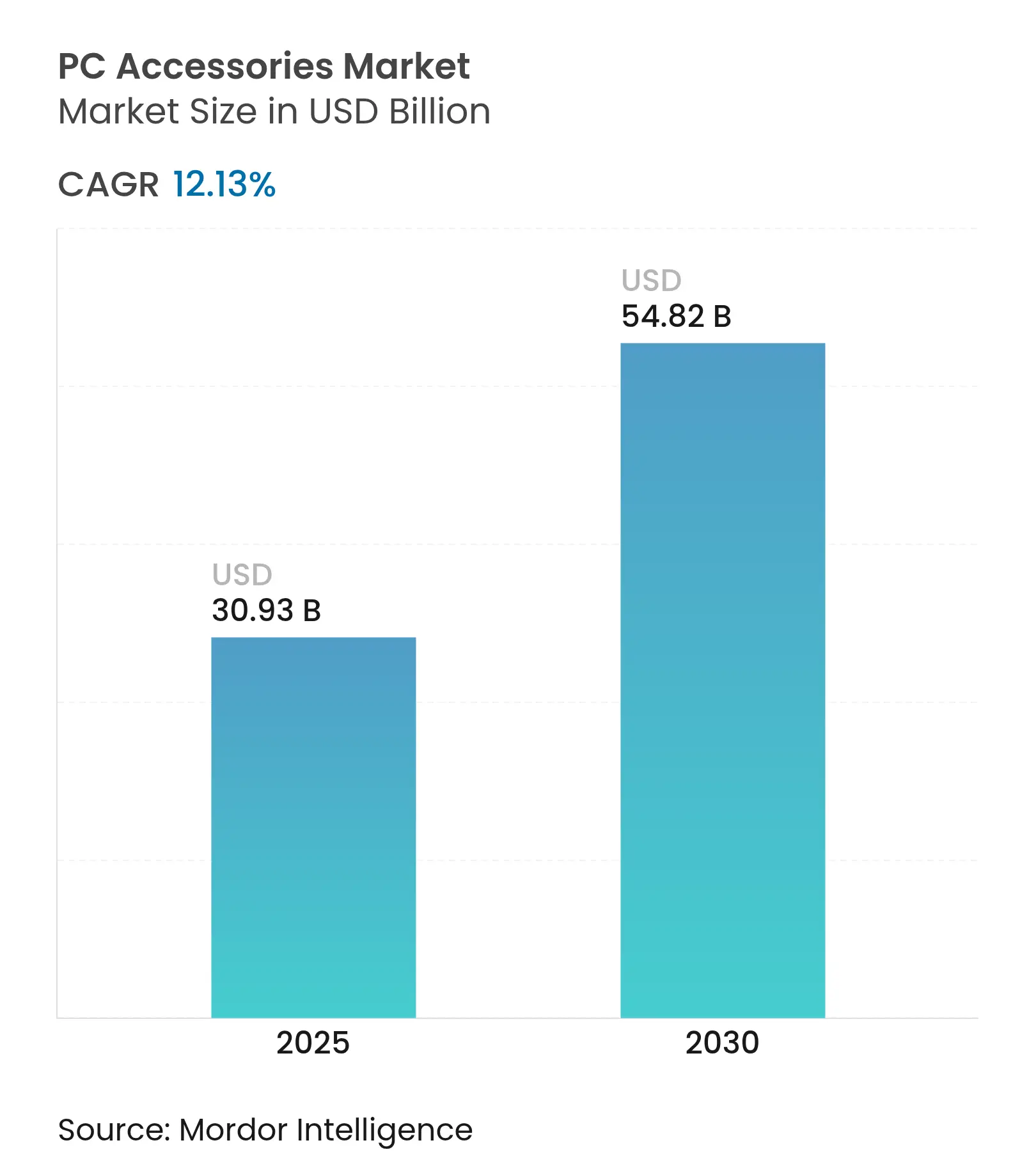

| Tamaño del Mercado (2025) | 30.93 Mil millones de dólares |

| Tamaño del Mercado (2030) | 54.82 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 12.13% CAGR |

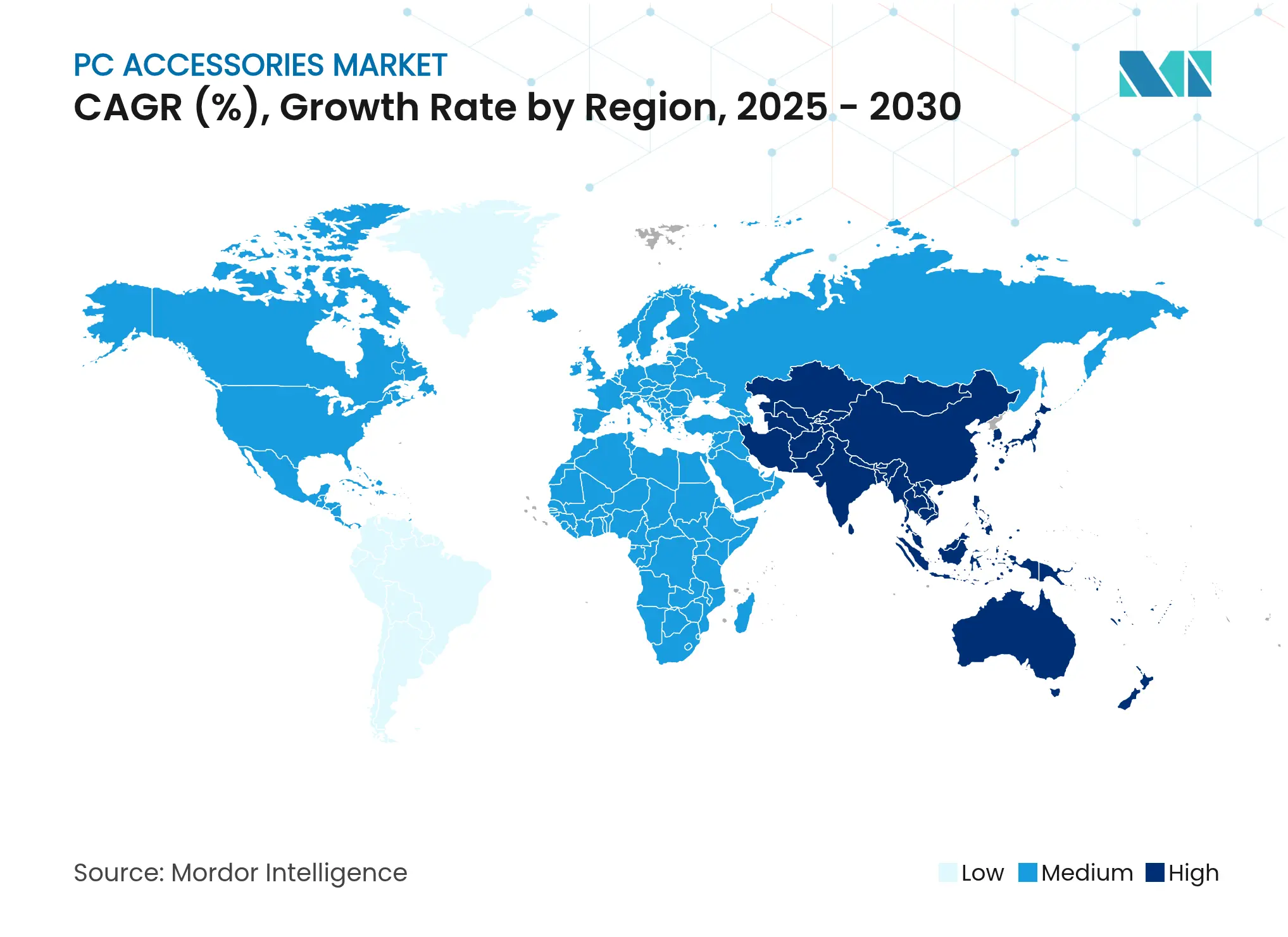

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Accesorios para PC por Mordor Intelligence

El tamaño del mercado de accesorios para PC se situó en USD 30.930 millones en 2025 y se proyecta que alcance los USD 54.820 millones en 2030, lo que refleja una CAGR del 12,13% a lo largo del horizonte de previsión. La trayectoria ascendente está anclada en la maduración de los ecosistemas de gaming globales, las sostenidas inversiones en transformación digital empresarial y los rápidos avances en los estándares de conectividad inalámbrica. Las innovaciones en Bluetooth de Bajo Consumo acortan los ciclos de actualización, mientras que la ergonomía del trabajo híbrido y los mandatos de sostenibilidad diversifican las vías de crecimiento en economías maduras y emergentes. La intensidad competitiva aumenta a medida que los actores establecidos defienden sus márgenes frente a las marcas de venta directa al consumidor, y las adquisiciones estratégicas aceleran la convergencia tecnológica que diferencia las ofertas premium. Al mismo tiempo, la volatilidad de la cadena de suministro, la inflación en los costos de componentes y las regulaciones de ciberseguridad más estrictas añaden complejidad operativa, lo que lleva a los proveedores a buscar la integración vertical, el abastecimiento múltiple y las hojas de ruta de productos habilitadas por IA para proteger la rentabilidad.

Conclusiones Clave del Informe

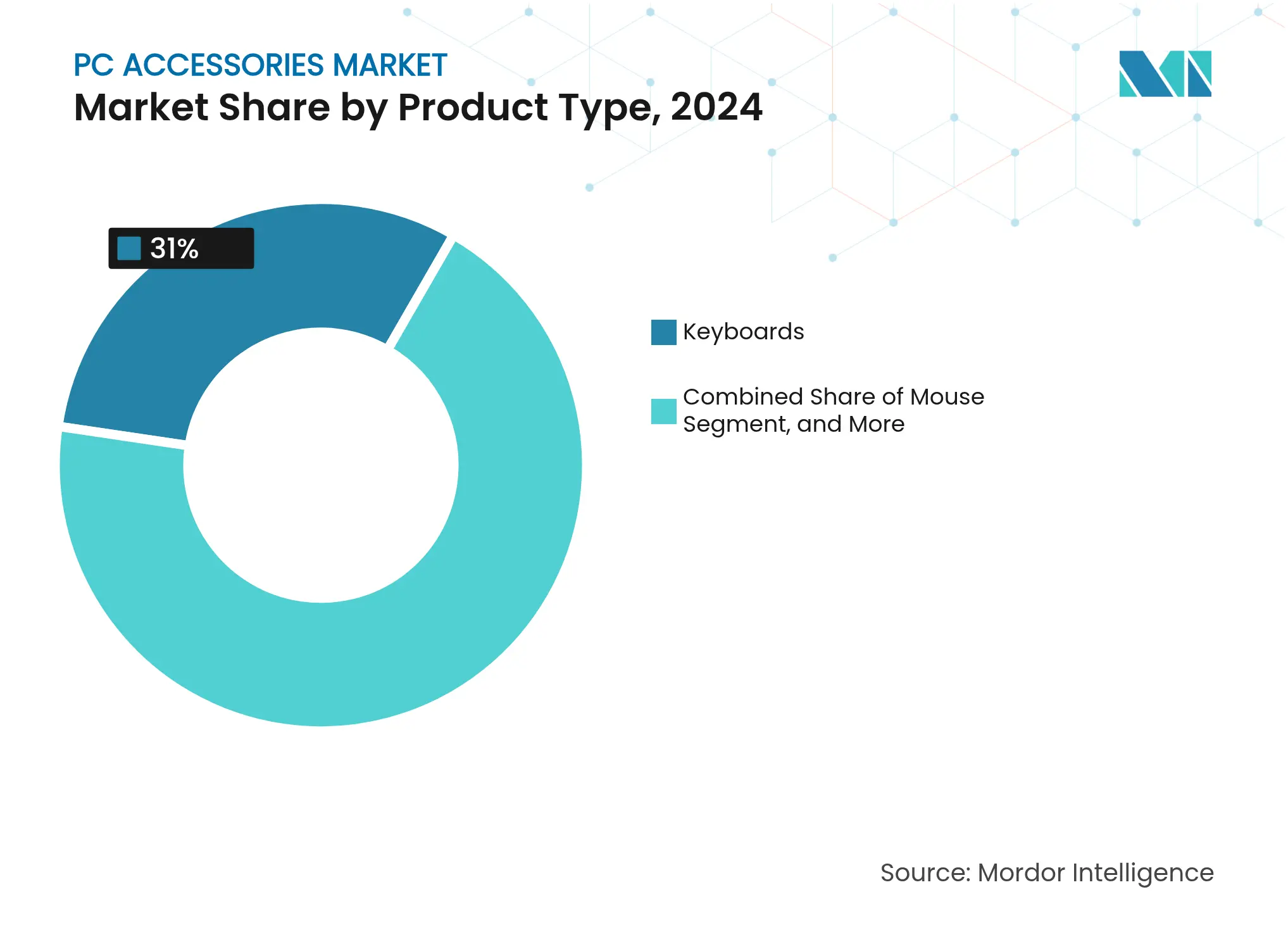

- Por tipo de producto, los Teclados representaron el 31,0% de la participación en el tamaño del Mercado de Accesorios para PC en 2024, y las Sillas Gaming están preparadas para un crecimiento con una CAGR del 6,2% hasta 2030.

- Por conectividad, las soluciones Inalámbricas (RF/Bluetooth) representaron el 52,0% del segmento de teclados en 2024, mientras que se proyecta que las sillas gaming crezcan a una CAGR del 4,8% hasta 2030.

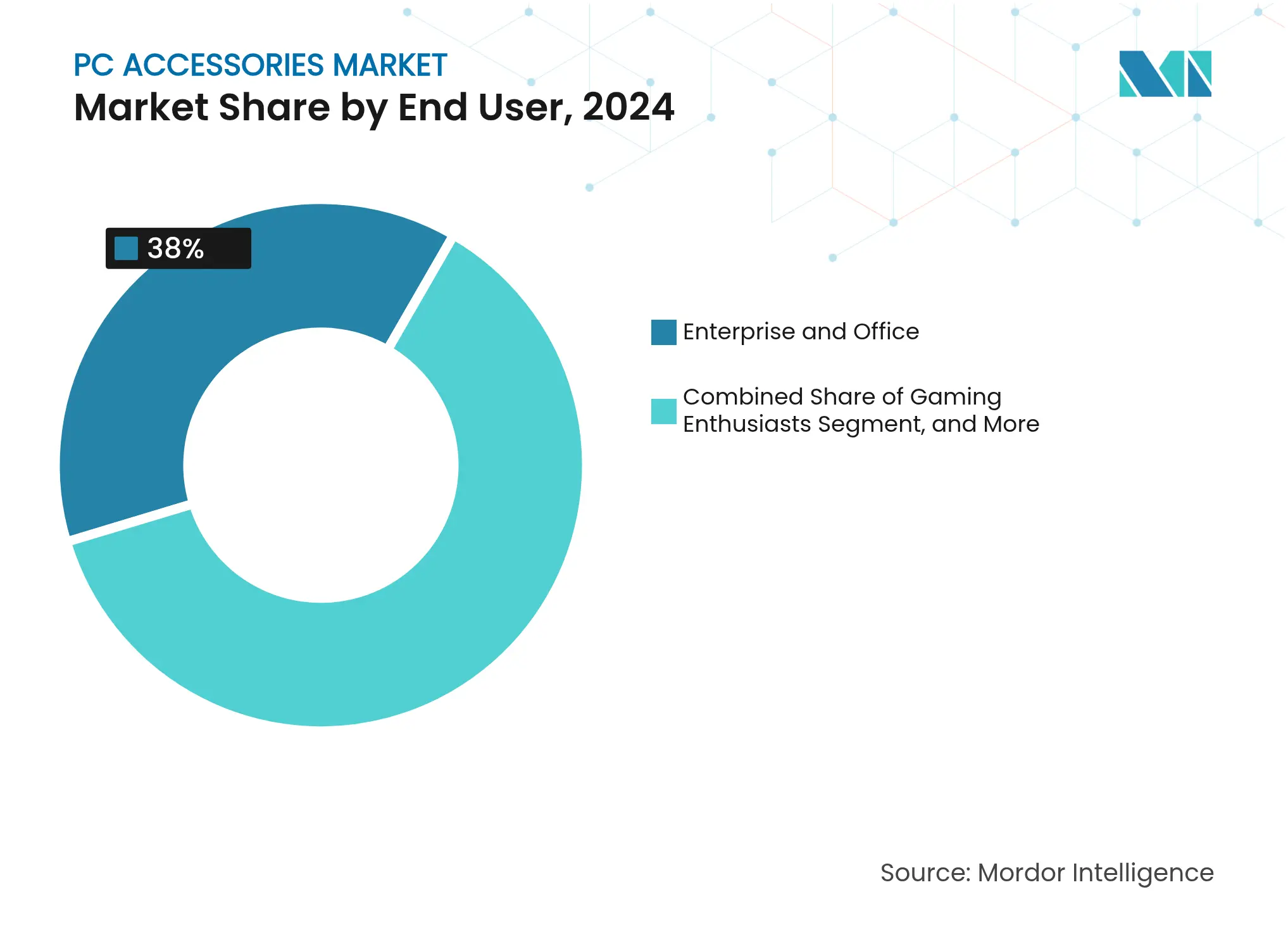

- Por usuario final, los despliegues en Empresas y Oficinas representaron el 38,0% de la demanda de teclados en 2024, y se espera que los Entusiastas del Gaming se expandan a una CAGR del 6,9% hasta 2030.

- Por canal de distribución, la Venta Minorista en Línea impulsó el 61,0% de las ventas de teclados en 2024, mientras que se prevé que las sillas gaming a través de este canal crezcan a una CAGR del 5,7% hasta 2030.

- Por geografía, Asia-Pacífico contribuyó con el 48,0% del tamaño del mercado de teclados en 2024, y se prevé que el segmento de sillas gaming en esta región crezca a una CAGR del 5,4% hasta 2030.

Tendencias e Información del Mercado Global de Accesorios para PC

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la CAGR (%) | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido crecimiento en los ecosistemas de e-sports y gaming competitivo | +2,8 | Global – más fuerte en Asia-Pacífico y América del Norte | Mediano plazo (2–4 años) |

| Adopción creciente de conectividad inalámbrica y Bluetooth | +3,2 | Global – liderado por empresas de América del Norte y Europa | Corto plazo (≤ 2 años) |

| Proliferación del trabajo remoto e híbrido que demanda periféricos ergonómicos | +2,1 | América del Norte y Europa como núcleo, expandiéndose a Asia-Pacífico | Mediano plazo (2–4 años) |

| Descensos continuos en los costos de componentes que permiten mayor accesibilidad | +1,4 | Global – mayor en mercados emergentes sensibles al precio | Largo plazo (≥ 4 años) |

| Personalización impulsada por IA que mejora la experiencia del usuario | +1,8 | Adopción temprana en América del Norte y Europa | Mediano plazo (2–4 años) |

| Mandatos de sostenibilidad corporativa que favorecen los periféricos de materiales reciclados | +0,9 | Europa y América del Norte impulsados por regulación | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápido Crecimiento en los Ecosistemas de E-Sports y Gaming Competitivo

La estandarización de torneos y los respaldos profesionales transforman la demanda de periféricos al hacer que el equipamiento de «nivel de torneo» sea aspiracional para los consumidores convencionales. Los ingresos del sector gaming de Arabia Saudita ascendieron a USD 1.130 millones en 2023 y se encaminan hacia USD 1.360 millones en 2026, lo que demuestra el poder adquisitivo que desbloquean las inversiones a gran escala en e-sports. [1]Albatul Alharthi, "Informe de la Industria del Gaming en Arabia Saudita 2025," tascoutsourcing.sa La Copa Mundial de Esports atrajo a 500 millones de espectadores, elevando la visibilidad de marca de auriculares, ratones y sillas gaming. China exportó 5 millones de sillas gaming en 2023, un 20% más interanual, con el 40% enviado a América del Norte, lo que sirve como indicador del efecto multiplicador de los periféricos más allá del hardware principal. Los equipos profesionales están pilotando dispositivos habilitados con IA que ajustan automáticamente la sensibilidad y las macros, acelerando la difusión de innovaciones premium hacia los canales minoristas. En conjunto, estas fuerzas refuerzan un ciclo de retroalimentación positiva en el que el contenido, la competición y los periféricos coevolucionan y amplían el mercado de accesorios para PC.

Adopción Creciente de Conectividad Inalámbrica y Bluetooth

Se proyecta que los envíos de dispositivos habilitados con Bluetooth alcancen los 7.500 millones de unidades anuales en 2028, con los periféricos para PC acaparando una parte considerable. Los equipos de TI empresariales, que antes desconfiaban de la latencia y las vulnerabilidades de seguridad, ahora especifican el cumplimiento del Modo de Seguridad 1, Nivel 4, lo que impulsa las actualizaciones de ratones, teclados y auriculares con cable a versiones inalámbricas cifradas. [2]Logitech, "Configuraciones de Espacio de Trabajo para el Trabajo Híbrido," logitech.com Los teclados gaming premium que admiten sondeo inalámbrico a 4.000 Hz han cerrado la brecha de rendimiento con las opciones con cable, estimulando la aceptación entre los entusiastas. Dado que los periféricos se renuevan más rápido que los PC, cada avance en seguridad o tecnología amplía la base instalada independientemente de los ciclos de reemplazo de equipos de escritorio o portátiles. La misma tendencia amplía el grupo de clientes potenciales del mercado de accesorios para PC más allá de los canales OEM tradicionales, posicionando las actualizaciones inalámbricas como una fuente de ingresos de tipo anualidad.

Proliferación del Trabajo Remoto e Híbrido que Demanda Periféricos Ergonómicos

Las políticas híbridas permanentes obligan a las organizaciones a reevaluar la ergonomía de las estaciones de trabajo en el hogar y en las oficinas satélite. Las encuestas de Logitech muestran que las empresas asignan presupuestos de periféricos utilizando métricas individualizadas, como el tamaño de la mano y la combinación de aplicaciones, para maximizar el bienestar de los empleados, y la decisión de Microsoft de relanzar su línea de accesorios a través de Incase subraya el apetito corporativo por ecosistemas de marca que simplifican la gestión de dispositivos. Las primas de seguros vinculadas a lesiones por esfuerzo repetitivo incentivan a los equipos de compras a elegir diseños ergonómicos certificados, impulsando la demanda de teclados de distribución dividida, ratones verticales y sillas con soporte lumbar. La conectividad multidispositivo aumenta aún más las tasas de vinculación a medida que el personal alterna entre portátiles, tabletas y escritorios compartidos. Estas fuerzas anclan una demanda empresarial predecible dentro del mercado de accesorios para PC, incluso cuando los ciclos de hardware macroeconómicos se suavizan.

Personalización Impulsada por IA que Mejora la Experiencia del Usuario

Los periféricos están evolucionando de herramientas de entrada estáticas a asistentes adaptativos. El ratón Signature AI M750 de Logitech, con un precio de USD 49,99, incorpora un acceso directo a ChatGPT que permite a los usuarios resumir correos electrónicos o reescribir párrafos sin cambiar de aplicación. Los teclados de Akko habilitados con DeepSeek traducen la activación de una sola tecla en generación de código, redacción de informes y análisis de datos. Las primeras pruebas de campo muestran que el rendimiento de voz a texto alcanza las 400 palabras por minuto con un 98% de precisión, ampliando los flujos de trabajo abordables mucho más allá del gaming. La IA también aprende patrones de movimiento para predecir trayectorias del cursor, reduciendo los microretrasos que importan en los e-sports profesionales. Al desplazar el valor del hardware de consumo hacia la inteligencia de software, los proveedores aseguran márgenes más altos e ingresos recurrentes, impulsando el perfil de crecimiento a largo plazo del mercado de accesorios para PC.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la CAGR (%) | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sensibilidad al precio e intensa competencia de bajo costo | -1,8 | Global – más pronunciado en economías emergentes y segmentos de pequeñas y medianas empresas | Corto plazo (≤ 2 años) |

| Volatilidad en la cadena de suministro de semiconductores y sensores | -2,3 | Mundial – riesgos de producción concentrados en Asia-Pacífico | Mediano plazo (2–4 años) |

| Aumento de los costos de cumplimiento en ciberseguridad y sostenibilidad | -1,2 | Liderazgo de Europa y América del Norte, extendiéndose a todas las principales regiones | Mediano plazo (2–4 años) |

| Proliferación de periféricos falsificados y del mercado gris | -0,9 | Global – agudo en los mercados en línea de las economías en desarrollo | |

| Fuente: Mordor Intelligence | |||

Sensibilidad al Precio e Intensa Competencia de Bajo Costo

Los picos en los precios de los componentes chocan con la preferencia de los consumidores por periféricos económicos, especialmente en ratones y teclados de mercado masivo. Los fabricantes de diseño original chinos aprovechan su escala para ofrecer teclados mecánicos con RGB completo a USD 25 en el comercio minorista, por debajo de los modelos de marca entre un 30% y un 40%. La depreciación de la moneda en India amplifica los costos de importación, presionando a los compradores de pequeñas empresas que impulsaron un aumento del 3,8% en los envíos de PC en 2024. Los minoristas introducen alternativas de marca propia, diluyendo el valor de marca que los actores establecidos monetizan a través del posicionamiento premium. Para mantener su cuota, las empresas líderes lanzan líneas escalonadas y software de fidelización que vincula los dispositivos con perfiles en la nube, aunque persiste la brecha de margen frente a las importaciones de marca blanca. Esta pugna limita la expansión del precio de venta promedio a corto plazo dentro del mercado de accesorios para PC.

Volatilidad en la Cadena de Suministro de Semiconductores y Sensores

Las restricciones a la exportación de galio y germanio impuestas por China en 2024 restringieron el suministro de chips de alta frecuencia vitales para los periféricos inalámbricos. Los plazos de entrega de los condensadores cerámicos multicapa se extendieron hasta 50 semanas, lo que obligó a los proveedores a realizar pedidos no cancelables que inmovilizaban capital. El terremoto de Taiwán en abril de 2024 elevó los precios al contado de DDR5 un 17%, revelando una fuerte dependencia geográfica. La Asociación de la Industria de Semiconductores de Estados Unidos predice una brecha de 67.000 personas en el talento para 2030, lo que podría ralentizar el aumento de la capacidad de fabricación occidental. En conjunto, estos choques elevan los requisitos de existencias de reserva y provocan rediseños de placas, inyectando riesgos de costo y planificación que pueden retrasar la introducción de nuevos productos. Para el mercado de accesorios para PC, las escaseces prolongadas pueden limitar el potencial alcista en los segmentos premium que dependen de sensores de última generación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Sillas Gaming Impulsan la Expansión de la Categoría Premium

Las sillas gaming contribuyeron con USD 1.000 millones a los ingresos de exportación de China en 2023 y están creciendo a una CAGR del 12,54%, superando a los dispositivos de entrada tradicionales. Las ventas de teclados aún representan el 31% del valor de 2024, anclando el tamaño del mercado de accesorios para PC en las categorías de gran volumen. La silla FLEX Pro de ThunderX3 combina la ergonomía de nivel de oficina con el estilo gamer, lo que indica una convergencia que amplía el atractivo. Los ratones, auriculares y soportes para monitor se benefician de la multitarea en el trabajo híbrido, mientras que las webcams se enfrían desde los máximos de la pandemia pero siguen siendo necesidades estructurales para las videoconferencias. Las integraciones de sillas inteligentes —altavoces Bluetooth, motores de vibración y sensores de frecuencia cardíaca— desbloquean nuevos vectores de monetización y refuerzan las oportunidades de precio de venta promedio premium. El mercado de accesorios para PC está en condiciones de ganar tanto profundidad como diversidad a medida que los periféricos de mobiliario escalan en la cadena de valor.

El auge de los complementos modulares, como las placas laterales del ratón Pulsefire Saga imprimibles en 3D de HP, muestra cómo la personalización revitaliza las categorías maduras. [3]Dominic Bayley, "Ratones HyperX Imprimibles en 3D," pcworld.com Las marcas lanzan conjuntos de teclas de edición limitada y reposamanos de fijación magnética para renovar los ciclos de vida de los productos sin rediseños completos. Este ciclo de accesorios para accesorios mantiene a los entusiastas comprometidos y eleva las tasas de vinculación. En consecuencia, las sillas gaming y los periféricos a medida sirven como multiplicadores de crecimiento que ayudan a amortiguar las oscilaciones cíclicas en teclados y ratones de consumo masivo.

Por Conectividad: El Dominio Inalámbrico Acelera la Adopción Empresarial

Los dispositivos inalámbricos representaron el 52% de los ingresos en 2024 y mantienen el ritmo de crecimiento más alto con una CAGR del 12,87%, lo que subraya un giro decisivo hacia los espacios de trabajo sin cables. Los modelos de conectividad híbrida —receptores de triple modo más Bluetooth multipunto— permiten a los usuarios alternar entre un portátil, una tableta y un teléfono inteligente sin necesidad de volver a emparejar. En materia de seguridad, el inminente estándar EN 18031 en Europa obliga a los proveedores a reforzar el cifrado y el firmware de autocorrección, convirtiendo el cumplimiento normativo en un argumento de venta. Aunque los jugadores de élite aún prefieren los dispositivos con cable por su latencia inferior a 1 ms, el nuevo sondeo inalámbrico a 4.000 Hz ha reducido la brecha lo suficiente como para que los respaldos estén cambiando.

El creciente dominio de los portátiles también impulsa la demanda de bases USB-C y concentradores Thunderbolt, añadiendo grupos de ingresos adyacentes dentro del mercado de accesorios para PC. Las empresas que agrupan bases con ratones y teclados crean paquetes que simplifican las adquisiciones y aumentan los valores de pedido promedio. Mientras tanto, la disminución de los envíos de dongles propietarios refleja la atracción gravitacional del Bluetooth nativo en todos los sistemas operativos, simplificando el inventario para minoristas y departamentos de TI por igual.

Por Usuario Final: Los Entusiastas del Gaming Superan el Crecimiento Empresarial

Los compradores empresariales aportaron el 38% de los ingresos de 2024 gracias a los predecibles ciclos de actualización de hardware y los mandatos ergonómicos. Sin embargo, se proyecta que los entusiastas del gaming avancen un 13,12% anual, ampliando su participación a medida que los ingresos disponibles aumentan en los mercados emergentes. El grupo de gaming y creadores de Corsair registró ventas de USD 472,7 millones en 2024, con un margen del 37,7%, el doble que el de su segmento de componentes, lo que refleja la rentabilidad del enfoque en los entusiastas. La decisión de Apple de vender periféricos de Corsair en sus tiendas valida la estética gamer premium para los consumidores convencionales. En los círculos de creadores profesionales, los atajos de edición asistidos por IA y los auriculares de audio de baja latencia tienden un puente entre el entretenimiento y la productividad.

Los sectores educativos siguen siendo una porción menor, pero muestran impulso gracias a las aulas híbridas que requieren auriculares y webcams. Las adquisiciones institucionales favorecen los modelos duraderos y fáciles de gestionar, a menudo a través de revendedores de valor añadido que precargan software de gestión de aulas. En conjunto, la diversidad de segmentos estabiliza el mercado de accesorios para PC frente a los choques de un solo canal.

Por Canal de Distribución: La Venta Minorista en Línea Mantiene su Dominio

El comercio electrónico capturó el 61% de las ventas de 2024 y se prevé que crezca un 13,01% anual a medida que los consumidores buscan surtidos más amplios y promociones más rápidas. Las ventas flash, las reseñas de influencers y las recomendaciones algorítmicas exponen a los compradores a marcas de nicho que tendrían dificultades en el comercio físico. Los fabricantes que lanzan directamente en Amazon o Shopee evitan a los intermediarios, obteniendo datos y márgenes más altos. Las tiendas físicas siguen siendo relevantes para las sillas ergonómicas de alto precio y las configuraciones con colores coordinados, donde la evaluación táctil es importante. Distribuidores como Redington e Ingram Micro aprovechan la red de bienes tecnológicos de India, valorada en USD 21.600 millones (INR 1,80 lakh crore), para penetrar en las ciudades de nivel 2 y nivel 3.

Las tiendas web de los OEM son un subcanal de rápido crecimiento que combina periféricos con configuradores de compra de sistemas para aumentar las tasas de vinculación. Los revendedores de valor añadido atienden a las empresas que necesitan etiquetado de activos, certificación de seguridad y contratos de servicio plurianuales. Se espera que la participación en línea se estabilice por encima del 65% en 2030, consolidando el canal digital como el principal campo de batalla para la diferenciación en el mercado de accesorios para PC.

Análisis Geográfico

La participación del 48% de Asia-Pacífico en los ingresos de 2024 subraya su primacía tanto en la oferta como en la demanda. La CAGR del 12,09% de la región se debe a la proliferación de cibercafés, las subvenciones gubernamentales para e-sports y las sinergias de producción de los OEM. Las plataformas de comercio electrónico transfronterizo permiten a los consumidores vietnamitas comprar webcams ensambladas en Filipinas, lo que ilustra los flujos intrarregionales que profundizan el mercado de accesorios para PC. Los reembolsos a la exportación en China amortiguan los costos de envío, manteniendo los precios FOB competitivos incluso en medio de la volatilidad del flete. Los responsables de políticas en India e Indonesia eximen de aranceles de importación a los componentes utilizados en periféricos ensamblados localmente, apoyando la creación de valor añadido indígena y la generación de empleo.

América del Norte se beneficia de la permanencia del trabajo híbrido. Los empleadores subvencionan paquetes para la oficina en casa que incluyen soportes para monitor de altura regulable y auriculares con cancelación activa de ruido, asegurando ingresos recurrentes. La región también lidera en lanzamientos de periféricos centrados en IA; la adopción temprana de ratones con acceso directo a ChatGPT valida el precio premium que los consumidores pagarán por las ganancias de productividad. Las redes logísticas regionales y las promesas de entrega en el mismo día de los grandes minoristas amplifican las tasas de conversión en línea, sosteniendo el dominio del canal en el mercado de accesorios para PC.

La postura regulatoria de Europa proporciona un modelo para la sostenibilidad y la seguridad. Los proveedores que logren el cumplimiento de la norma EN 18031 antes del plazo de agosto de 2025 obtendrán una ventaja de primer movimiento en las licitaciones. Los incentivos de economía circular impulsan los programas de reacondicionamiento que canalizan auriculares reacondicionados hacia los mercados educativos, extendiendo los ciclos de vida de los productos. Sin embargo, los impuestos más estrictos sobre los envases elevan los costos de importación, lo que lleva a las marcas a experimentar con cajas minimalistas y libres de plástico que también sirven como expositores en tienda. Estos movimientos alinean el gasto operativo con la gestión medioambiental, reforzando la influencia de la región en las filosofías de diseño globales.

Panorama Competitivo

El mercado de accesorios para PC sigue siendo moderadamente fragmentado. Logitech, Corsair y Turtle Beach juntos representan aproximadamente un tercio de los ingresos globales, aunque decenas de marcas competidoras erosionan el poder de fijación de precios. La adquisición de Fanatec por USD 110 millones por parte de Corsair le otorga entrada al nicho de simulación de carreras valorado en USD 1.000 millones y con un crecimiento anual del 20%. La adquisición de PDP por USD 118 millones por parte de Turtle Beach consolida los mandos para consola y los auriculares multiplataforma, buscando escala para resistir la presión de precios. Logitech aprovecha una cartera de 137 patentes para lanzar ratones modulares y teclados habilitados con IA que alcanzan precios premium.

La competencia de marcas propias se intensifica a medida que los gigantes del comercio electrónico impulsan sus marcas de distribuidor con un gasto en marketing casi nulo. Para contrarrestar esto, los actores establecidos agrupan software en la nube que rastrea la duración de la batería, reasigna teclas e integra análisis de productividad, servicios que los competidores de marca blanca tienen dificultades para replicar. Las normas de ciberseguridad de la Unión Europea podrían ampliar este foso al hacer que las auditorías de cumplimiento sean costosas para las empresas más pequeñas. La sostenibilidad también se convierte en una palanca competitiva; las marcas que presumen de un 85% de plásticos reciclados obtienen la insignia «Climate Pledge Friendly» de Amazon, aumentando su visibilidad.

Los ecosistemas de asociación florecen: HP/HyperX lanza carcasas de ratón imprimibles en 3D que invitan a diseños de la comunidad, mientras que MSI permite interruptores intercambiables en caliente mediante zócalos de especificación abierta. Esta apertura atrae a los entusiastas y extiende la longevidad del producto. En el futuro, las batallas por la cuota de mercado girarán en torno a la diferenciación impulsada por IA, las certificaciones de seguridad y las credenciales de economía circular, en lugar de los DPI brutos del sensor o los efectos RGB.

Líderes de la Industria de Accesorios para PC

Logitech International S.A.

Dell Technologies Inc.

Microsoft Corporation

HP Inc.

ASUSTeK Computer Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: ASUS anunció el Ratón Fragrance con aceite de aromaterapia integrado para usuarios enfocados en el bienestar.

- Enero de 2025: Cherry presentó su línea 2025 —teclado inalámbrico MX 8.3 TKL, auriculares inalámbricos H3 y alfombrilla de ratón GP7 con infusión de grafeno— destacando el sondeo a 4.000 Hz y materiales premium.

- Enero de 2025: HP/HyperX lanzó los ratones gaming Pulsefire Saga con piezas imprimibles en 3D, fomentando un ecosistema de accesorios generado por los usuarios.

- Enero de 2025: MSI presentó el teclado inalámbrico Force GK600 TKL con batería de 4.000 mAh y conectividad de triple modo.

Alcance del Informe Global del Mercado de Accesorios para PC

Los accesorios para PC son cualquier dispositivo conectado al ordenador que es capaz de proporcionar capacidades o funciones adicionales sin necesidad de que este lo requiera. La impresora de ordenador proporciona al ordenador la capacidad de impresión y es un buen ejemplo de dicho accesorio.

El mercado de accesorios para PC está segmentado por productos (ratones (gaming y no gaming (empresas y consumidores)), teclados (gaming y no gaming (empresas y consumidores)), auriculares (gaming y personal, y no gaming (comercial)), soportes para monitor, sillas gaming y webcams) y geografía (América del Norte (Estados Unidos y Canadá), Europa (Alemania, Reino Unido, Francia, Italia, Rusia, Suiza y Resto de Europa), Asia-Pacífico (China, Japón, Corea del Sur y Resto de Asia-Pacífico), América Latina (Brasil, México y Resto de América Latina) y Oriente Medio y África (Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica y Resto de Oriente Medio y África)).

Los tamaños y previsiones del mercado se proporcionan en valor (USD) para todos los segmentos anteriores.

| Ratón |

| Teclados |

| Auriculares |

| Soportes para Monitor |

| Sillas Gaming |

| Webcams |

| Con Cable |

| RF Inalámbrico/Bluetooth |

| Bases USB-C / Thunderbolt |

| Multidispositivo Híbrido (Unifying/Slipstream, etc.) |

| Entusiastas del Gaming |

| Empresas y Oficinas |

| Profesionales Creativos |

| Educación y Aprendizaje Electrónico |

| Venta Minorista en Línea |

| Venta Minorista Fuera de Línea |

| OEM Directo |

| Revendedores de Valor Añadido |

| América del Norte | Estados Unidos |

| Canadá | |

| América del Sur | Brasil |

| México | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Ratón | |

| Teclados | ||

| Auriculares | ||

| Soportes para Monitor | ||

| Sillas Gaming | ||

| Webcams | ||

| Por Conectividad | Con Cable | |

| RF Inalámbrico/Bluetooth | ||

| Bases USB-C / Thunderbolt | ||

| Multidispositivo Híbrido (Unifying/Slipstream, etc.) | ||

| Por Usuario Final | Entusiastas del Gaming | |

| Empresas y Oficinas | ||

| Profesionales Creativos | ||

| Educación y Aprendizaje Electrónico | ||

| Por Canal de Distribución | Venta Minorista en Línea | |

| Venta Minorista Fuera de Línea | ||

| OEM Directo | ||

| Revendedores de Valor Añadido | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| América del Sur | Brasil | |

| México | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de accesorios para PC entre 2025 y 2030?

Se prevé que el mercado de accesorios para PC se expanda a una CAGR del 12,13%, pasando de USD 30.930 millones en 2025 a USD 54.820 millones en 2030.

¿Qué tipo de conectividad lidera las ventas de periféricos en la actualidad?

Los dispositivos inalámbricos capturaron el 52% de los ingresos en 2024 y continúan superando a las alternativas con cable, impulsados por las actualizaciones de seguridad empresarial y las innovaciones de baja latencia.

¿Por qué las sillas gaming atraen el interés de los inversores?

Las sillas gaming combinan diseño ergonómico y precios premium, creciendo a una CAGR del 12,54% y beneficiándose tanto de la visibilidad en los e-sports como de la adopción en oficinas híbridas.

¿Qué papel desempeña Asia-Pacífico en la demanda global de periféricos?

Asia-Pacífico controla el 48% de los ingresos globales y avanza a una CAGR del 12,09%, gracias a la escala de fabricación y a las poblaciones de jugadores en rápida expansión.

¿Qué importancia tiene la integración de IA en los nuevos periféricos? Los dispositivos habilitados con IA, como los ratones con acceso directo a ChatGPT y los teclados con DeepSeek, están desplazando los periféricos hacia la parte superior de la cadena de valor, ofreciendo funciones adaptativas que justifican los precios premium.

Los dispositivos habilitados con IA, como los ratones con acceso directo a ChatGPT y los teclados con DeepSeek, están desplazando los periféricos hacia la parte superior de la cadena de valor, ofreciendo funciones adaptativas que justifican los precios premium.

Última actualización de la página el: