Tamaño y Participación del Mercado de Anti-Malware Móvil

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 15.92 Mil millones de dólares |

| Tamaño del Mercado (2031) | 31.03 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.28% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Anti-Malware Móvil por Mordor Intelligence

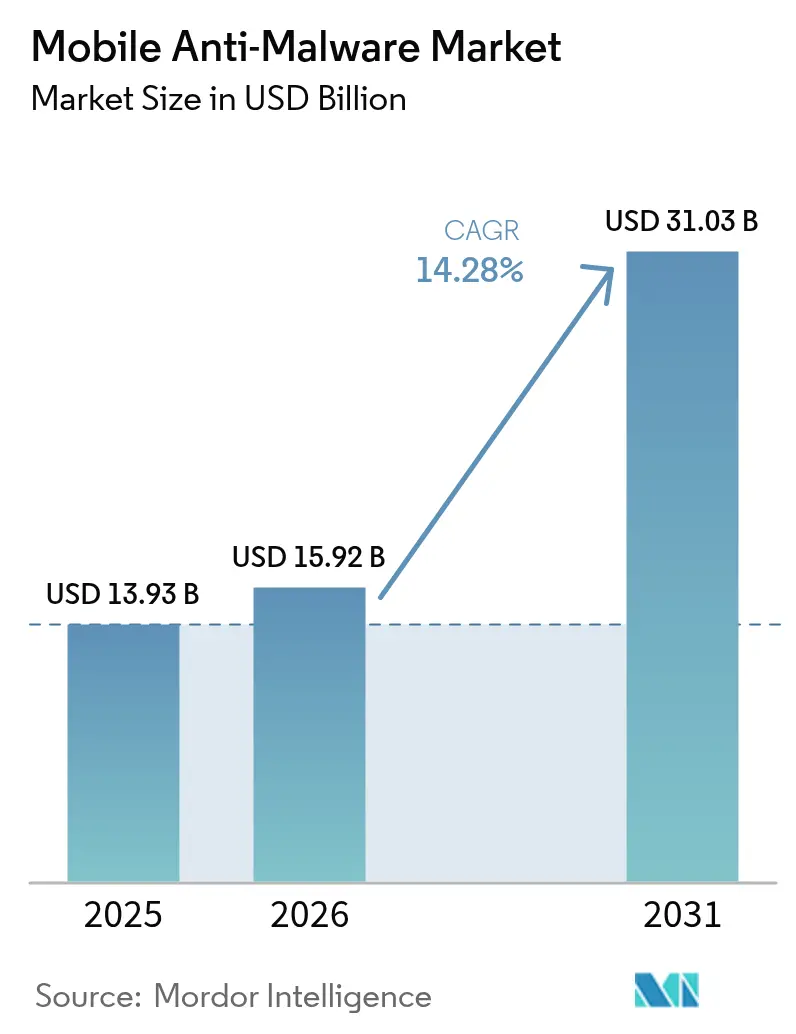

El tamaño del mercado de anti-malware móvil en 2026 se estima en USD 15,92 mil millones, creciendo desde el valor de 2025 de USD 13,93 mil millones con proyecciones para 2031 que muestran USD 31,03 mil millones, creciendo a una CAGR del 14,28% durante 2026-2031. La rápida digitalización empresarial, la creación de malware impulsada por IA generativa y los mandatos de confianza cero han convertido los endpoints móviles en superficies de ataque primarias para los actores de amenazas. Las grandes organizaciones ahora tratan la seguridad móvil como infraestructura central, invirtiendo en análisis de comportamiento que detectan intenciones maliciosas en lugar de depender de análisis de firmas heredados. La inteligencia de amenazas entregada en la nube, las restricciones geopolíticas de proveedores y los nuevos chips de IA integrados en dispositivos también influyen en los patrones de adopción, otorgando a los proveedores con sólidas líneas de investigación y ofertas de servicios gestionados una clara ventaja en el mercado de anti-malware móvil[1]Verizon Business, "Índice de Seguridad Móvil 2025," verizon.com.

Conclusiones Clave del Informe

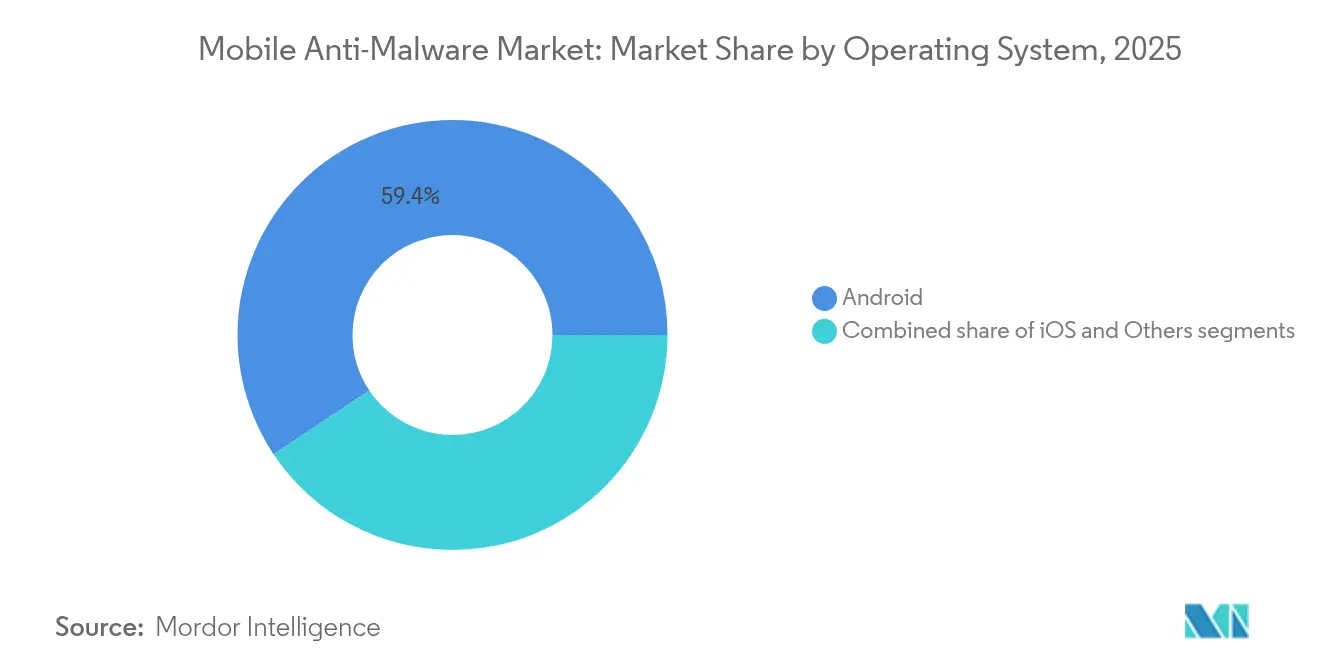

- Por sistema operativo, Android lideró con el 59,35% de la participación del mercado de anti-malware móvil en 2025, mientras que se espera que iOS se expanda a una CAGR del 15,02% hasta 2031.

- Por modo de implementación, las instalaciones locales controlaron el 69,90% del tamaño del mercado de anti-malware móvil en 2025, mientras que las plataformas en la nube están configuradas para crecer a una CAGR del 15,76% hasta 2031.

- Por tipo de solución, las suites integradas de protección de endpoints representaron el 55,60% de la participación de ingresos en 2025 y se proyecta que la seguridad como servicio aumente a una CAGR del 14,72% hasta 2031.

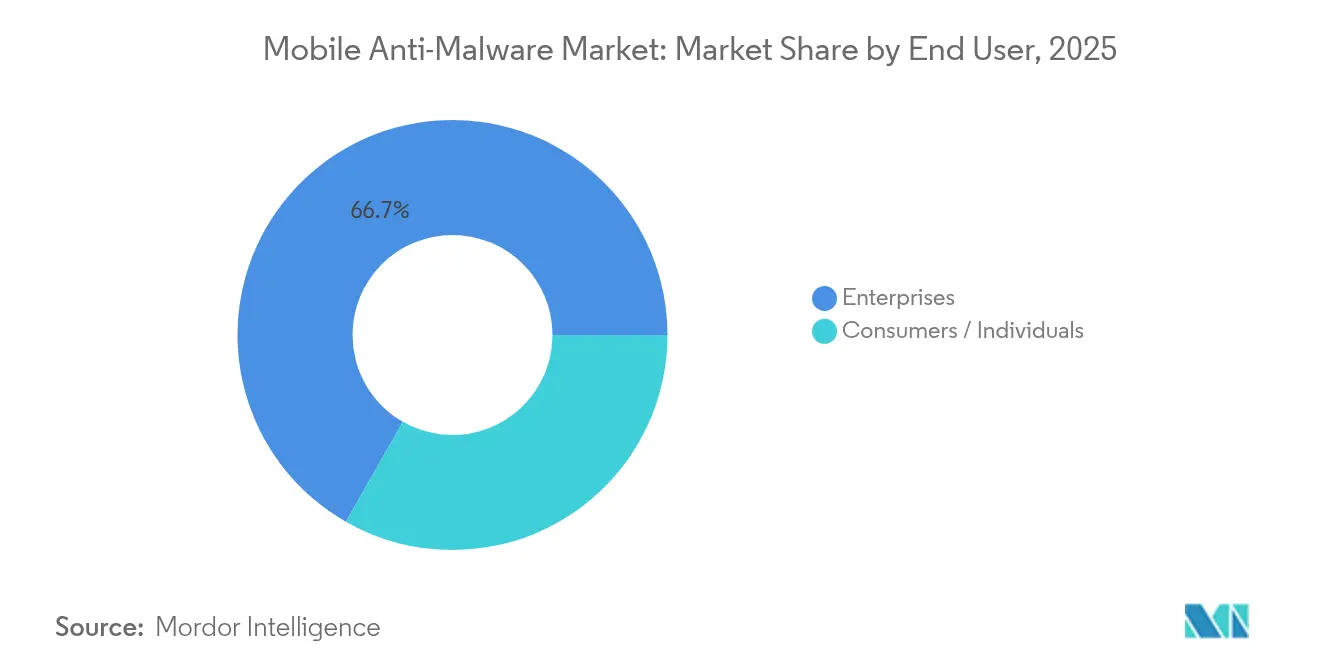

- Por usuario final, los clientes empresariales mantuvieron el 66,74% de la participación del mercado de anti-malware móvil en 2025; se prevé que el mismo segmento registre la CAGR más rápida del 15,40% hasta 2031.

- Por vertical de la industria, BFSI representó el 43,85% de la participación del tamaño del mercado de anti-malware móvil en 2025, mientras que la salud avanza a una CAGR del 14,32% hasta 2031.

- Por geografía, América del Norte lideró con el 37,75% de la participación de ingresos en 2025; Asia-Pacífico está preparada para la CAGR más rápida del 14,46% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Anti-Malware Móvil

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Explosión de variantes de malware específicas para móviles en la era post-IA Generativa | +2.8% | Global, concentrado en América del Norte y la UE | Corto plazo (≤ 2 años) |

| BYOD 2.0 y el trabajo híbrido impulsando la demanda corporativa | +3.2% | América del Norte y la UE como núcleo, expandiéndose a APAC | Mediano plazo (2-4 años) |

| Expansión de los ecosistemas de pagos móviles en economías emergentes | +2.1% | APAC como núcleo, con expansión hacia MEA y América Latina | Largo plazo (≥ 4 años) |

| Mandatos regulatorios de confianza cero en dispositivos de empleados | +2.4% | América del Norte y la UE, adopción temprana en Australia | Mediano plazo (2-4 años) |

| Auge de los ataques a la cadena de suministro mediante clones de aplicaciones en tiendas Android de terceros | +1.7% | Global, mayor impacto en regiones con predominio de Android | Corto plazo (≤ 2 años) |

| Proliferación de chips de seguridad de IA en dispositivos que permiten el análisis en tiempo real | +1.3% | América del Norte y la UE inicialmente, expandiéndose globalmente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Explosión de Variantes de Malware Específicas para Móviles en la Era Post-IA Generativa

Las herramientas de IA generativa ahora automatizan la creación de código polimórfico que muta en cada instalación, produciendo 560.000 amenazas móviles únicas cada día en 2025. Estas campañas combinan la ofuscación de código con pantallas de phishing generadas por GAN que imitan aplicaciones de confianza tanto en tiendas públicas como privadas. Las bases de datos de firmas ya no pueden mantener el ritmo, lo que lleva a los proveedores a incorporar modelos de aprendizaje automático en el dispositivo que puntúan el comportamiento en milisegundos. Los proveedores que combinan la correlación a escala en la nube con la heurística en el dispositivo están ganando preferencia empresarial porque identifican la intención antes de la ejecución. Este cambio estructural sitúa la capacidad continua de I+D e ingeniería de datos en el centro de la ventaja competitiva en el mercado de anti-malware móvil.

BYOD 2.0 y el Trabajo Híbrido Impulsando la Demanda Corporativa

La movilidad corporativa ha evolucionado de la conveniencia al acceso de misión crítica. En 2024, el 84% de las grandes empresas norteamericanas aumentaron los presupuestos de seguridad móvil para proteger los dispositivos de propiedad de los empleados que ahora gestionan flujos de trabajo de CRM, ERP y datos confidenciales[2]Verizon Business, "Índice de Seguridad Móvil 2025," verizon.com. Las políticas BYOD 2.0 prescriben la supervisión en tiempo de ejecución de aplicaciones, llamadas de red y estado del hardware, cerrando las brechas dejadas por las herramientas MDM convencionales. Los equipos de seguridad prefieren suites consolidadas que apliquen una política única en teléfonos, portátiles y tabletas, lo que fortalece la demanda de plataformas integradas. Como resultado, los niveles de suscripción premium que agrupan la búsqueda de amenazas y la respuesta automatizada impulsan la resiliencia de los ingresos en el mercado de anti-malware móvil.

Expansión de los Ecosistemas de Pagos Móviles en Economías Emergentes

Los programas sin efectivo en Asia-Pacífico generan enormes volúmenes de transacciones en teléfonos inteligentes, creando oportunidades directas de monetización para troyanos bancarios y ataques de superposición. Los reguladores financieros en India, Indonesia y Filipinas ahora exigen la verificación de la integridad de las aplicaciones y la certificación del dispositivo antes de autorizar transferencias de alto valor, convirtiendo la seguridad móvil robusta en una licencia para operar para los proveedores de pagos. Los proveedores que integran telemetría antifraude y puntuación de riesgo en tiempo real están captando nuevos proyectos de bancos y empresas de tecnología financiera. La misma tendencia de digitalización impulsada por los pagos también impulsa la adopción por parte de las pequeñas empresas, ampliando el mercado total direccionable de anti-malware móvil en economías sensibles al precio.

Mandatos Regulatorios de Confianza Cero en Dispositivos de Empleados

El Departamento de Justicia de los Estados Unidos introdujo salvaguardas de transferencia de datos en abril de 2025 que obligan a cualquier contratista que maneje registros sensibles a demostrar una evaluación continua del riesgo del dispositivo. La Directriz B-13 de la OSFI de Canadá impone controles de identidad basados en el riesgo en el sector financiero, extendiendo los conceptos de confianza cero a todos los endpoints. Directivas similares están en consulta en Alemania y Australia. Dado que las sanciones por incumplimiento incluyen multas y restricciones de acceso a datos, el gasto en defensa avanzada contra amenazas móviles permanece aislado de los ciclos presupuestarios. La alineación regulatoria también simplifica la administración de dispositivos transfronterizos, alentando a las empresas multinacionales a implementar consolas en la nube unificadas para todas las regiones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Persistentemente baja disposición del consumidor a pagar por antivirus móvil | -1.8% | Global, mayor impacto en mercados sensibles al precio | Largo plazo (≥ 4 años) |

| El endurecimiento de la seguridad a nivel de sistema operativo reduce la superficie de amenaza | -1.2% | Global, iOS liderando y Android siguiendo | Mediano plazo (2-4 años) |

| Desconfianza geopolítica hacia los proveedores de ciberseguridad extranjeros | -0.9% | Principalmente Estados Unidos y la UE, con expansión a naciones aliadas | Corto plazo (≤ 2 años) |

| Funciones del sistema operativo centradas en la privacidad que reducen la visibilidad del antivirus | -0.7% | Mercados con predominio de iOS inicialmente, expandiéndose a Android | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Persistentemente Baja Disposición del Consumidor a Pagar por Antivirus Móvil

Los usuarios minoristas consideran que las protecciones integradas son adecuadas y a menudo ignoran los niveles premium que carecen de utilidad visible. Las tasas de conversión en aplicaciones freemium se mantienen en un solo dígito incluso durante ciclos de brechas de alto perfil, lo que limita la escalabilidad de los ingresos fuera de los contratos empresariales. Los proveedores experimentan con versiones con publicidad, paquetes de protección de identidad y planes familiares, aunque la monetización sigue siendo un desafío. La brecha establece un techo en los ingresos de los consumidores, haciendo que el segmento empresarial sea fundamental para el crecimiento a largo plazo en el mercado de anti-malware móvil.

El Endurecimiento de la Seguridad a Nivel de Sistema Operativo Reduce la Superficie de Amenaza

Apple y Google continúan aislando aplicaciones en entornos de prueba, restringiendo el acceso al kernel y aplicando regímenes estrictos de permisos. Si bien estas mejoras elevan la seguridad de referencia, también reducen el beneficio incremental derivado de herramientas de terceros. Por lo tanto, los proveedores deben demostrar valor en la detección de vulnerabilidades de día cero, cargas laterales maliciosas o exploits de ingeniería social en lugar de malware general. Aquellos que no innoven corren el riesgo de la mercantilización y la erosión de precios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sistema Operativo: El Interés Empresarial se Inclina Hacia la Prima de Seguridad de iOS

Android mantuvo el 59,35% de la participación del mercado de anti-malware móvil en 2025, en gran parte debido a su enorme base instalada y al menor costo promedio de los dispositivos. Al mismo tiempo, las unidades iOS están creciendo a una CAGR del 15,02%, respaldadas por la certificación de hardware y controles de firma de código más estrictos que simplifican el cumplimiento en sectores regulados. Se proyecta que el tamaño del mercado de anti-malware móvil para endpoints iOS casi se duplique para 2031, a medida que grupos hospitalarios, aseguradoras e instituciones financieras estandarizan en dispositivos Apple para reducir los gastos de respuesta a brechas. Android sigue siendo esencial en las economías de alto crecimiento donde dominan los teléfonos de gama económica, por lo que los proveedores posicionan motores de comportamiento impulsados por IA para compensar la fragmentación y los parches inconsistentes.

Las empresas comparan cada vez más el costo total de propiedad en lugar del precio de compra únicamente. Los líderes de seguridad señalan que menos incidentes críticos en iOS se traducen en menores gastos forenses y tiempo de inactividad. Sin embargo, el ecosistema abierto de Android impulsa la innovación en dispositivos reforzados y conjuntos de herramientas especializadas para logística y servicios de campo, lo que garantiza una demanda constante de agentes de protección de próxima generación. Los sistemas operativos de nicho, principalmente compilaciones de Linux reforzadas para el sector de defensa, tienen un volumen marginal pero tienen un precio por puesto elevado debido a los estrictos requisitos de acreditación.

Por Modo de Implementación: El Impulso de la Nube Supera a la Implementación Local Heredada

Las instalaciones locales representaron el 69,90% del tamaño del mercado de anti-malware móvil en 2025, porque muchos bancos y organismos públicos aún almacenan la telemetría dentro de las fronteras nacionales. Sin embargo, las suscripciones en la nube se están acelerando a una CAGR del 15,76%, ya que los consejos de administración aprueban presupuestos de seguridad como gasto operativo que escalan con el número de dispositivos. Las grandes empresas citan un 40% menos de gastos administrativos una vez que las actualizaciones de firmas, el reentrenamiento de modelos y los feeds de inteligencia de amenazas se trasladan a nubes gestionadas por proveedores.

La conectividad de red de grado operador y los puntos de presencia perimetrales reducen aún más la latencia, haciendo que las consolas en la nube sean viables para la validación permanente incluso en condiciones deficientes de Wi-Fi. Los proveedores garantizan el cumplimiento mediante centros de datos regionales y políticas granulares de retención de datos. Como resultado, las implementaciones híbridas que combinan instalaciones locales para activos críticos con la nube para el personal remoto son ahora estándar. Esta transición desbloquea ingresos incrementales porque los clientes amplían los volúmenes de licencias en lugar de realizar actualizaciones de hardware puntuales.

Por Tipo de Solución: Las Suites Integradas Dominan Mientras que SECaaS Escala Rápidamente

Las suites integradas de endpoints capturaron el 55,60% de los ingresos de 2025 porque los equipos de seguridad prefieren la gestión desde un único panel para escritorios y teléfonos. Los proveedores de suites integran la defensa contra amenazas móviles, EDR y verificaciones de postura de identidad en un único agente, reduciendo la duplicación en los flujos de trabajo de políticas. Esa consolidación impulsa la fidelización y tasas de renovación más altas dentro del mercado de anti-malware móvil.

La seguridad como servicio es la oferta de más rápido crecimiento con una CAGR del 14,72%, impulsada por la escasez global de analistas cualificados. Las organizaciones delegan el triaje de alertas y la búsqueda proactiva a los centros de operaciones de seguridad de los proveedores, mientras retienen el control de las políticas. Las aplicaciones antivirus móviles independientes persisten principalmente en los canales de consumo, donde las huellas ligeras satisfacen las necesidades básicas. A lo largo del horizonte de previsión, la paridad de características entre las suites y SECaaS se difuminará, dando lugar a modelos de precios basados en el consumo que combinan métricas de volumen de dispositivos y datos.

Por Usuario Final: Los Ingresos Empresariales Anclan el Crecimiento a Largo Plazo

Las cuentas empresariales generaron el 66,74% de los ingresos en 2025 y se prevé que crezcan a una CAGR del 15,40%, asegurando que sigan siendo la base del mercado de anti-malware móvil. Estos compradores aceptan contratos plurianuales con acuerdos de nivel de servicio basados en resultados que penalizan a los proveedores por detecciones fallidas. También impulsan las hojas de ruta de características hacia la remediación automatizada, la correlación de identidades y los informes listos para auditoría exigidos por los auditores.

Los consumidores aún representan una base instalada considerable, pero ofrecen un ingreso promedio por usuario limitado. Muchos dependen de niveles gratuitos incluidos con complementos de VPN o gestores de contraseñas. Las pequeñas empresas se sitúan entre los dos extremos, prefiriendo la seguridad móvil entregada por proveedores de servicios gestionados que se integra con el soporte de TI más amplio. La brecha en los requisitos conduce a líneas de productos segmentadas y canales de marketing divergentes.

Por Vertical de la Industria: Liderazgo de BFSI Combinado con Potencial Alcista en Salud

Los bancos, aseguradoras y empresas de mercados de capitales controlaron el 43,85% del tamaño del mercado de anti-malware móvil en 2025, ya que los reguladores insisten en la certificación de dispositivos y canales seguros para la banca móvil. Los atacantes apuntan a contraseñas de un solo uso, tokens de sesión y trucos de notificaciones push para vaciar cuentas, por lo que las instituciones financieras invierten en el enriquecimiento de telemetría y la IA de comportamiento.

La salud se está expandiendo más rápidamente a una CAGR del 14,32% porque los médicos ahora usan teléfonos para acceder a registros de salud electrónicos, diagnósticos complementarios y telesalud. La HIPAA y normas globales comparables imponen fuertes multas por filtraciones de datos, lo que motiva a los consejos hospitalarios a adoptar análisis en tiempo real, detección de jailbreak y funciones de borrado remoto. Los sectores gubernamental, de telecomunicaciones y educativo comprenden el resto, cada uno con superposiciones de cumplimiento únicas que dan forma a los criterios de adquisición.

Análisis Geográfico

América del Norte capturó el 37,75% de los ingresos de 2025. Este liderazgo se debe a los grandes presupuestos empresariales, los programas de movilidad establecidos y las leyes estrictas, como las salvaguardas de transferencia de datos del Departamento de Justicia de los Estados Unidos, que requieren una puntuación continua del riesgo en cada endpoint. Los bancos canadienses cumplen con la OSFI-B-13, lo que consolida aún más la demanda de plataformas certificadas capaces de informar sobre la postura del dispositivo a los reguladores. Los proveedores locales también se benefician del escrutinio geopolítico que margina a ciertos proveedores extranjeros, reasignando el gasto hacia ecosistemas domésticos de confianza.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR proyectada del 14,46% hasta 2031. El comercio sin efectivo, los ecosistemas de superaplicaciones y las fuerzas laborales que priorizan el móvil amplían el conjunto total de dispositivos más rápido que en los mercados maduros. Las empresas en India, Indonesia y Vietnam adoptan agentes de defensa contra amenazas para satisfacer los mandatos de seguridad de pagos, mientras que las organizaciones japonesas y australianas se actualizan para cumplir con las directrices de confianza cero. Los socios de canal regionales agrupan servicios de detección gestionada con planes de conectividad, acelerando el alcance hacia las empresas del mercado medio.

Europa ocupa el tercer lugar por ingresos, pero sigue siendo fundamental porque las multas del RGPD vinculan las brechas de datos a sanciones financieras materiales. Las multinacionales exigen centros de datos locales y cláusulas contractuales estrictas sobre la exportación de datos, lo que alienta a los proveedores a abrir nodos de inteligencia de amenazas con sede en la UE. En el sur de Europa y Oriente Medio, la adopción aumenta a medida que los despliegues de 5G impulsan los flujos de trabajo móviles más profundamente en proyectos de petróleo, logística y ciudades inteligentes. América Latina sigue patrones similares, aunque la volatilidad macroeconómica mantiene algunas implementaciones en fases piloto en lugar de producción completa.

Panorama Competitivo

La industria de anti-malware móvil muestra una concentración moderada. Las principales plataformas integran EDR avanzado, análisis en la nube y controles de identidad, pero los innovadores de nicho aún irrumpen con modelos de IA especializados o arquitecturas que preservan la privacidad. Sophos finalizó su adquisición de Secureworks por USD 859 millones en febrero de 2025 para ampliar la cobertura de detección gestionada y agregar telemetría XDR de 500.000 endpoints. CrowdStrike acordó adquirir Adaptive Shield por USD 300 millones en noviembre de 2024 para integrar la gestión de la postura de SaaS en su plataforma Falcon.

La diferenciación tecnológica ahora gira en torno a tres pilares. Primero, los lagos de datos propietarios enriquecen los algoritmos de aprendizaje automático que detectan vulnerabilidades de día cero más rápido que la dependencia de fuentes públicas. Segundo, la implementación sin fricciones a través de API de MDM o la vinculación de SIM del operador facilita los despliegues a gran escala. Tercero, la amplitud del ecosistema importa porque los clientes quieren una consola para endpoints, cargas de trabajo en la nube e identidades. Los proveedores que no pueden ofrecer telemetría unificada corren el riesgo de marginación.

La geopolítica también da forma al comportamiento de compra. La prohibición de 2024 del software de Kaspersky en los Estados Unidos redirigió los contratos gubernamentales y de infraestructura crítica hacia proveedores occidentales[3]Departamento de Comercio de los Estados Unidos, "Aviso de Determinación Final sobre Kaspersky Lab," commerce.gov. Debates similares sobre la seguridad del suministro influyen en la contratación de defensa de la UE. Las asociaciones entre operadores de red y empresas de seguridad, como el lanzamiento de SASE de T-Mobile / Palo Alto Networks en 2025, ilustran la convergencia entre las capas de conectividad y protección. Los proveedores emergentes que se centran en casos de uso verticales, como el análisis de dispositivos médicos o el aislamiento de control industrial, atraen capital de riesgo, lo que indica una continua rotación competitiva en el mercado de anti-malware móvil.

Líderes de la Industria de Anti-Malware Móvil

AO Kaspersky Lab

Avast Software SRO

BitDefender LLC

Lookout Inc.

Malwarebytes Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Malwarebytes lanzó Scam Guard, un asistente impulsado por IA dentro de su aplicación de Seguridad Móvil que ofrece asesoramiento en tiempo real contra estafas.

- Mayo de 2025: T-Mobile y Palo Alto Networks presentaron "T-Mobile SASE, con Palo Alto Networks", combinando conectividad 5G con Prisma SASE 5G para una seguridad de endpoints mejorada.

- Mayo de 2025: Fortra adquirió el negocio de seguridad en la nube de Lookout, añadiendo funciones de CASB, ZTNA y SWG a su cartera.

- Febrero de 2025: Sophos cerró su adquisición de Secureworks por USD 859 millones, construyendo una potencia de MDR pura con capacidades integradas de detección móvil.

Alcance del Informe Global del Mercado de Anti-Malware Móvil

El anti-malware protege los dispositivos móviles de varios tipos de malware, como adware, spyware, troyanos y otros. Esta solución se utiliza en dispositivos móviles como teléfonos, tabletas y otros. El alcance de nuestro estudio está geográficamente limitado a América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África.

Los tamaños y previsiones del mercado se proporcionan en términos de valor (millones de USD) para todos los segmentos anteriores.

| Android |

| iOS |

| Otros |

| Local |

| Nube |

| Aplicaciones Antivirus Móviles Independientes |

| Suites Integradas de Protección de Endpoints |

| Seguridad como Servicio (SECaaS) para Móviles |

| Empresas |

| Consumidores / Individuos |

| BFSI |

| Salud |

| TI y Telecomunicaciones |

| Gobierno y Defensa |

| Educación |

| Otros |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

| Por Sistema Operativo | Android | ||

| iOS | |||

| Otros | |||

| Por Modo de Implementación | Local | ||

| Nube | |||

| Por Tipo de Solución | Aplicaciones Antivirus Móviles Independientes | ||

| Suites Integradas de Protección de Endpoints | |||

| Seguridad como Servicio (SECaaS) para Móviles | |||

| Por Usuario Final | Empresas | ||

| Consumidores / Individuos | |||

| Por Vertical de la Industria | BFSI | ||

| Salud | |||

| TI y Telecomunicaciones | |||

| Gobierno y Defensa | |||

| Educación | |||

| Otros | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de anti-malware móvil para 2031?

Se prevé que el mercado alcance USD 31,03 mil millones para 2031 a una CAGR del 14,28%.

¿Qué sistema operativo ofrece la oportunidad de crecimiento más rápida para los proveedores?

Se espera que los endpoints iOS registren una CAGR del 15,02% hasta 2031, a medida que las empresas adoptan sus ventajas de seguridad con raíz en el hardware.

¿Por qué los modelos de implementación en la nube están ganando terreno frente a los sistemas locales?

Las plataformas en la nube simplifican las actualizaciones, proporcionan análisis de aprendizaje automático escalables y reducen los gastos administrativos en aproximadamente un 40% en comparación con el mantenimiento de servidores locales.

¿Qué vertical de la industria gasta más en anti-malware móvil hoy en día?

Las entidades de banca, servicios financieros y seguros poseen el 43,85% de los ingresos de 2025 debido a los estrictos mandatos regulatorios y el alto valor de las transacciones móviles.

¿Cómo afectan las regulaciones de confianza cero al crecimiento del mercado?

Las nuevas leyes del Departamento de Justicia de los Estados Unidos y la OSFI canadiense exigen una evaluación continua del riesgo móvil, haciendo que la defensa avanzada contra amenazas sea ineludible para las organizaciones que buscan el cumplimiento normativo.

¿Qué movimientos estratégicos están realizando los principales proveedores para mantenerse competitivos?

Adquisiciones recientes como Sophos-Secureworks y CrowdStrike-Adaptive Shield ilustran un cambio hacia la integración de la detección gestionada, la postura de identidad y la seguridad de SaaS en plataformas unificadas.

Última actualización de la página el: