Tamaño y Participación del Mercado de Gestión de Dispositivos Móviles

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

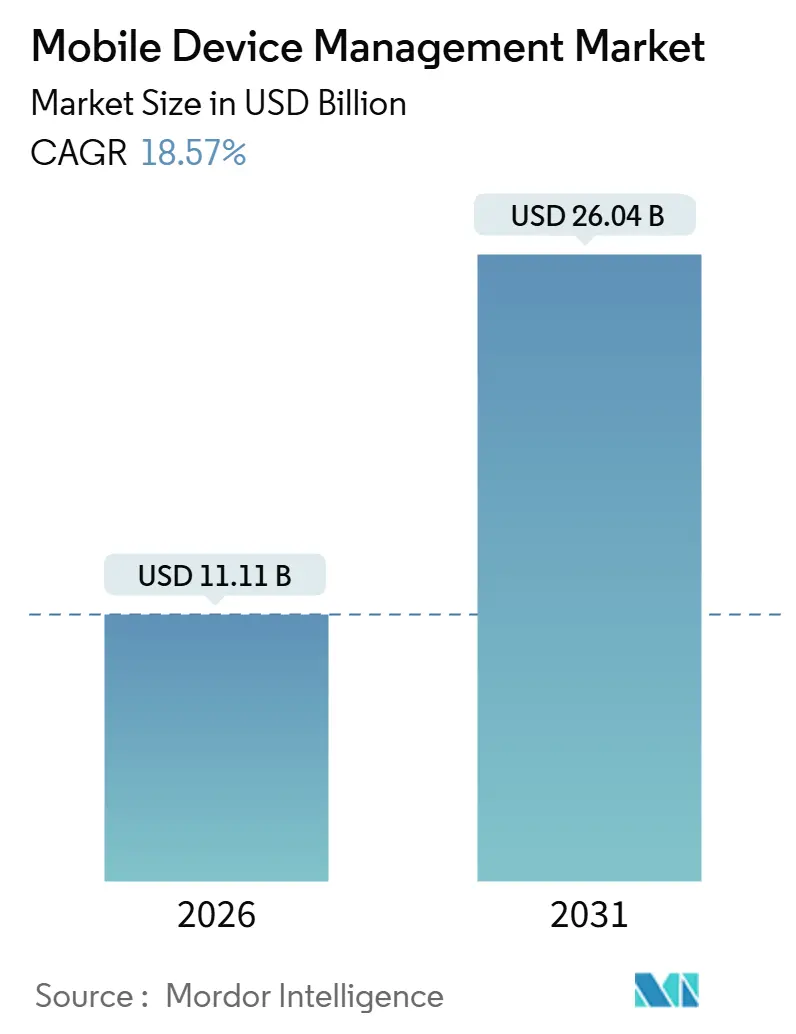

| Tamaño del Mercado (2026) | 11.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 26.04 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.57% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Dispositivos Móviles por Mordor Intelligence

El tamaño del mercado de Gestión de Dispositivos Móviles asciende a USD 11,11 mil millones en 2026 y se proyecta que alcance USD 26,04 mil millones en 2031, lo que refleja una CAGR del 18,57% durante el período. Esta trayectoria refleja un cambio decisivo hacia la seguridad de confianza cero, estándares mejorados de ciberseguro y modelos de fuerza laboral habilitados por 5G que someten cada punto de conexión a un escrutinio continuo. La gestión unificada de puntos de conexión nativa en la nube, los estrictos mandatos de las aseguradoras y la acelerada adopción de BYOD posicionan ahora al mercado de Gestión de Dispositivos Móviles como una capa crítica en la reducción del riesgo empresarial, en lugar de una tarea de TI de back-office. La rápida proliferación de sensores IoT industriales, las actualizaciones de criptografía poscuántica y las normas de adquisición vinculadas a ESG amplían aún más la oportunidad direccionable. La diferenciación competitiva está pasando de las listas de características a la agilidad criptográfica demostrable, la transparencia del ciclo de vida y la federación de identidades sin interrupciones, mientras que el costo de integración, las regulaciones de privacidad y las limitaciones de batería en los dispositivos robustos moderan el impulso de adopción a corto plazo.

Conclusiones Clave del Informe

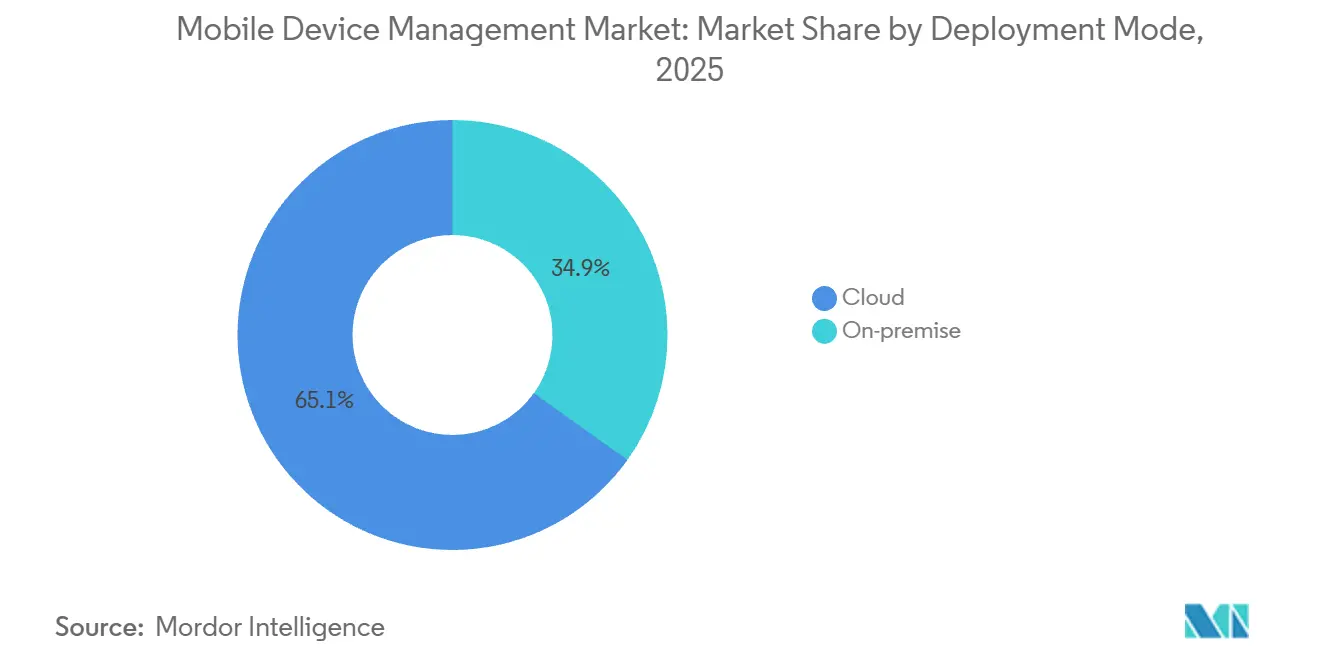

- Por modo de implementación, la implementación en la nube capturó el 65,13% de la participación en ingresos en 2025 y se prevé que se expanda a una CAGR del 19,12% hasta 2031.

- Por tipo de dispositivo, los teléfonos inteligentes y tabletas lideraron con una participación del 48,28% en 2025, mientras que los puntos de conexión IoT e IoT industrial están preparados para avanzar a una CAGR del 20,34% hasta 2031.

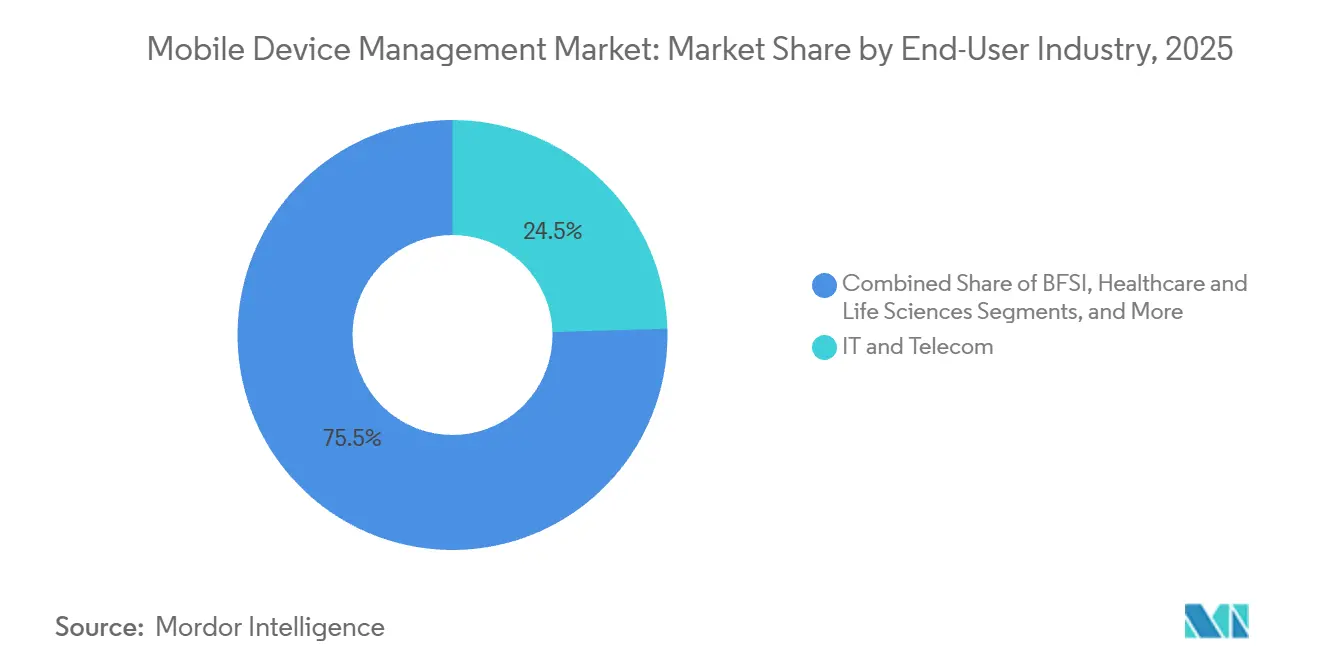

- Por industria del usuario final, TI y telecomunicaciones mantuvo una participación del 24,53% en el gasto en 2025, pero se proyecta que salud y ciencias de la vida crezcan a una CAGR del 21,32% hasta 2031.

- Por modelo de propiedad, los dispositivos de propiedad corporativa retuvieron una participación del 56,91% en 2025, mientras que se anticipa que los programas BYOD crezcan a una CAGR del 21,32% hasta 2031.

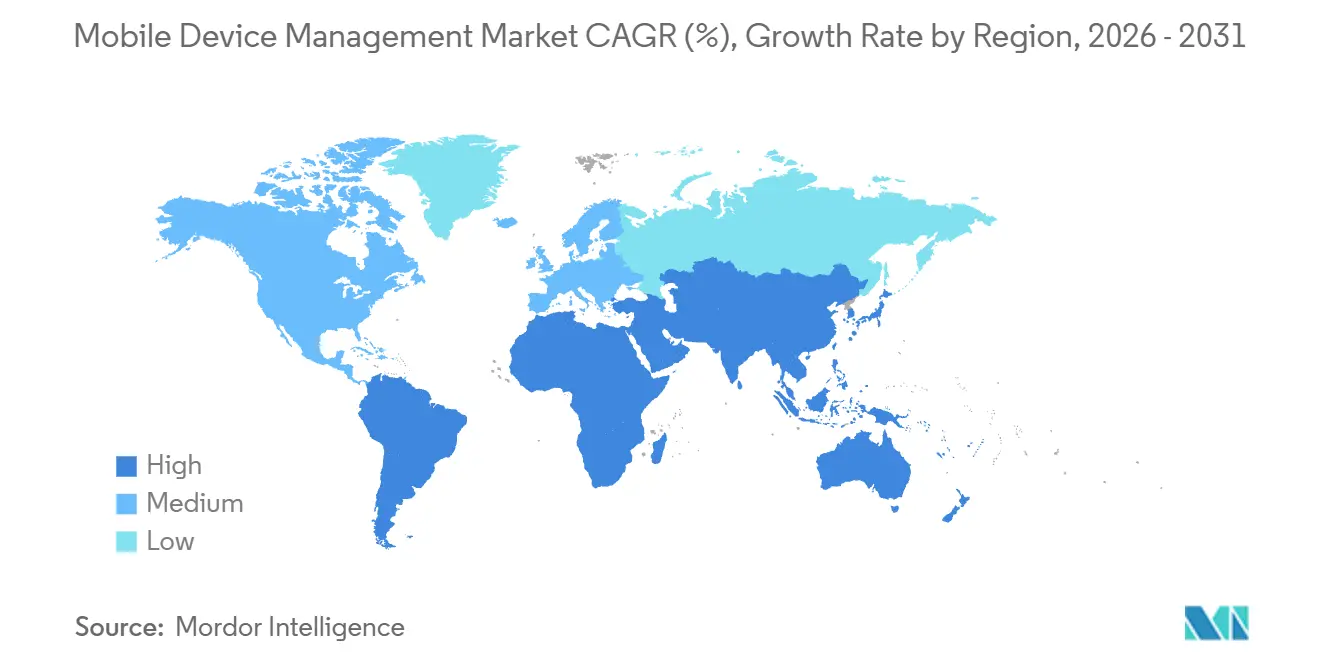

- Por geografía, América del Norte representó el 38,71% de la participación de mercado en 2025, mientras que se espera que Asia Pacífico registre la CAGR regional más alta del 10,23% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Gestión de Dispositivos Móviles

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Explosión de las Políticas Empresariales BYOD | +3.8% | Global, con concentración en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Aceleración del Cambio hacia Suites UEM Nativas en la Nube | +4.2% | Global, liderado por América del Norte y Asia Pacífico | Mediano plazo (2-4 años) |

| Aumento de los Mandatos de Ciberseguro para el Control de Puntos de Conexión | +3.1% | América del Norte y Europa, en expansión hacia Asia Pacífico | Mediano plazo (2-4 años) |

| Expansión de la Fuerza Laboral de Servicios de Campo Habilitada por 5G | +2.9% | Global, con tracción temprana en Asia Pacífico y Oriente Medio | Largo plazo (≥ 4 años) |

| Preparativos de Seguridad Poscuántica que Elevan las Pilas de Confianza de Dispositivos | +2.4% | América del Norte y Europa, con extensión a Asia Pacífico | Largo plazo (≥ 4 años) |

| Adquisición Vinculada a ESG que Favorece a los Proveedores de Dispositivos Seguros | +1.8% | Europa, en expansión hacia América del Norte y Asia Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Explosión de las Políticas Empresariales BYOD

El trabajo híbrido ha llevado al 82% de las organizaciones a permitir que los teléfonos y tabletas de los empleados se conecten a las redes corporativas en 2025, frente al 67% en 2023. Esta flota ampliada multiplica las permutaciones de sistemas operativos, las aplicaciones personales en la nube y las rutas de datos no gestionadas, lo que exige la contenedorización y los controles de borrado remoto. Las aseguradoras niegan o aplican recargos en la cobertura cuando existen puntos de conexión no gestionados, lo que convierte la adopción de MDM en un requisito previo para la transferencia de riesgos. El ahorro de costos derivado de la eliminación de los subsidios para dispositivos corporativos puede atraer a los equipos financieros; sin embargo, las penalizaciones por incumplimiento bajo el RGPD o la Ley de Derechos de Privacidad del Consumidor de California pueden compensar esos ahorros. Como resultado, los ejecutivos ven el mercado de Gestión de Dispositivos Móviles como una cobertura directa contra las multas regulatorias y los aumentos de primas, en lugar de una herramienta de eficiencia opcional.

Aceleración del Cambio hacia Suites UEM Nativas en la Nube

Las organizaciones están abandonando las consolas locales en favor de plataformas en la nube que consolidan teléfonos, laptops, dispositivos portátiles y dispositivos IoT bajo un único tejido de políticas. Microsoft Intune, integrado con Azure Active Directory, ejemplifica cómo las decisiones de acceso condicional ahora evalúan el estado del dispositivo en tiempo real, la identidad del usuario y el contexto de la aplicación.[1]Microsoft Corporation, "Microsoft Intune," microsoft.com La capacidad elástica elimina los ciclos de adquisición de servidores, mientras que las actualizaciones automáticas garantizan el cumplimiento continuo con las directrices emergentes de confianza cero. Las ganancias a mediano plazo incluyen la corrección mediante aprendizaje automático de la desviación de configuración y las alertas predictivas de fallo de hardware, reduciendo la mano de obra de gestión de puntos de conexión hasta en un 40%. Las migraciones retrasadas arriesgan deuda técnica a medida que los estándares emergentes como FIDO2 y los algoritmos poscuánticos superan los ciclos de lanzamiento de software local.

Aumento de los Mandatos de Ciberseguro para el Control de Puntos de Conexión

Después de que las reclamaciones por ransomware superaron los USD 20 mil millones en 2024, aseguradoras como Lloyd's of London comenzaron a exigir cifrado de dispositivos certificado, gestión de parches y capacidades de borrado remoto antes de emitir o renovar pólizas. El Departamento de Servicios Financieros del Estado de Nueva York reforzó esta postura al exigir la certificación anual de control de puntos de conexión para las entidades reguladas. Las empresas que no cumplen enfrentan aumentos de primas del 50% o exclusiones de cobertura totales, lo que traslada la autoridad de adquisición de MDM de los directores de TI a los directores financieros. El riesgo de información financiera, por lo tanto, impulsa las compras en el mercado de Gestión de Dispositivos Móviles, especialmente en el sector sanitario, donde una sola brecha puede desencadenar multas por incumplimiento de la HIPAA y litigios colectivos.

Expansión de la Fuerza Laboral de Servicios de Campo Habilitada por 5G

Las redes 5G independientes permiten que tabletas robustas, cascos inteligentes y dispositivos portátiles transmitan diagnósticos de video e instrucciones de realidad aumentada con latencia de milisegundos. Ericsson prevé 6.400 millones de suscripciones 5G para 2031, con los segmentos industriales esperando capturar una participación desproporcionada. Las empresas de servicios públicos, constructoras y operadores logísticos ahora agrupan credenciales eSIM con políticas MDM para aplicar el geofencing y los niveles de calidad de servicio. Los operadores que aprovechan la segmentación de red asignan ancho de banda dedicado a los dispositivos empresariales, garantizando que el tráfico de misión crítica supere al de los datos de consumo. El mercado de Gestión de Dispositivos Móviles, por lo tanto, se expande junto con la adopción del 5G, ya que cada nuevo sensor o dispositivo de mano requiere un arranque seguro, actualizaciones de firmware y verificación de postura.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Costo Inicial de Integración con Pilas IAM/ITSM Heredadas | -2.1% | Global, con impacto agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Normas Fragmentadas de Soberanía de Datos Regulatorios | -1.7% | Global, con concentración en Europa, Asia Pacífico y Oriente Medio | Mediano plazo (2-4 años) |

| Creciente Resistencia de los Empleados al Seguimiento de Dispositivos por Privacidad | -1.3% | Europa y América del Norte, emergiendo en Asia Pacífico | Mediano plazo (2-4 años) |

| Limitado Margen de Batería/CPU en Puntos de Conexión IoT Robustos | -0.9% | Global, con enfoque en los sectores de manufactura y logística | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Costo Inicial de Integración con Pilas IAM/ITSM Heredadas

Las empresas que dependen de gestores de identidad y herramientas de mesa de ayuda obsoletos deben financiar API personalizadas, sincronización de directorios y orquestación de flujos de trabajo al implementar MDM moderno. Los honorarios de consultoría a menudo superan los USD 500.000, y los proyectos pueden durar un año, lo que tensiona los presupuestos de las empresas medianas.[2]IBM Corporation, "MaaS360 with Watson," ibm.com Los protocolos de autenticación mixtos crean puntos únicos de fallo y retrasos en la respuesta a incidentes, mientras que los estrictos comités de control de cambios en finanzas y salud prolongan los ciclos de prueba. Esta fricción de costos ralentiza temporalmente la adopción de Gestión de Dispositivos Móviles entre los titulares fuertemente regulados.

Normas Fragmentadas de Soberanía de Datos Regulatorios

El RGPD limita las transferencias transfronterizas sin resoluciones de adecuación, la Ley de Protección de Información Personal de China exige el almacenamiento de datos en el país, y la Ley de Protección de Datos Personales Digitales de India faculta al gobierno para designar categorías de datos críticos. Los proveedores de nube multiinquilino deben construir centros de datos regionales u opciones híbridas, erosionando las economías de escala. Los cambios de política sobre la marcha a medida que los empleados viajan entre jurisdicciones siguen siendo características poco comunes, lo que obliga a muchas organizaciones a mantener instancias MDM paralelas. La carga de cumplimiento, por lo tanto, frena el crecimiento del mercado de Gestión de Dispositivos Móviles, especialmente para las empresas distribuidas globalmente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Implementación: Las Suites en la Nube Capturan Dos Tercios de la Participación

Las plataformas alojadas en la nube controlaron el 65,13% de los ingresos de 2025, confirmando su dominio en el mercado de Gestión de Dispositivos Móviles. La CAGR del 19,12% del modelo hasta 2031 refleja el escalado elástico, las actualizaciones automáticas de características y los precios de pago por uso que convierten los desembolsos de capital en gastos operativos. Proveedores como Microsoft y VMware exponen API REST que se integran con herramientas SIEM, IAM y EDR, reduciendo los plazos de integración. Incluso las instituciones de defensa y financieras que antes rechazaban la nube pública ahora adoptan esquemas híbridos que replican políticas en centros de datos soberanos para la recuperación ante desastres, ampliando aún más la huella de la nube.

La gestión autónoma de puntos de conexión acelera el cambio, ya que los motores de aprendizaje automático analizan la telemetría, predicen fallos de componentes y autocorrigen la desviación. Gartner estima una reducción del 40% en los costos laborales para 2029 cuando las capacidades autónomas maduren, lo que subraya por qué el mercado de Gestión de Dispositivos Móviles favorece la entrega en la nube. El aprovisionamiento sin intervención permite que los dispositivos se envíen directamente a los usuarios finales y se autoenrolen mediante códigos QR, una práctica que se consolidó durante los confinamientos por la pandemia. La propuesta de valor, sin embargo, depende de la certificación de hardware y una cadena de suministro segura, porque el firmware comprometido puede anular las salvaguardas de gestión remota antes de que los dispositivos se conecten.

Por Tipo de Dispositivo: Los Puntos de Conexión IoT Superan a los Teléfonos Inteligentes

Los teléfonos inteligentes y tabletas poseían el 48,28% de los ingresos de 2025, pero los puntos de conexión IoT industrial crecerán a una CAGR del 20,34% a medida que las fábricas incorporen módulos celulares en robots, las flotas desplieguen dispositivos de mano robustos y las empresas de servicios públicos instalen medidores inteligentes.[3]Ericsson, "Ericsson Mobility Report," ericsson.com Se proyecta que las conexiones IoT celulares alcancen los 5.600 millones para 2030, cada una requiriendo rotación de certificados, aplicación de parches y controles de acceso a la red. Las laptops siguen siendo vitales para el desarrollo de código y el modelado financiero, aunque las aplicaciones basadas en navegador aplanan su curva de crecimiento.

Los dispositivos robustos y portátiles prosperan en entornos de construcción, minería y clínicos donde los entornos hostiles o las normas de control de infecciones excluyen el hardware de consumo. Los protocolos ligeros como OMA-DM y LwM2M reducen la huella de los agentes, conservando la batería y la CPU. La segmentación de red 5G ofrece ancho de banda dedicado para la telemetría, garantizando un rendimiento fiable para vehículos autónomos o cirugía remota. Estas dinámicas canalizan la inversión hacia la funcionalidad orientada a IoT dentro del mercado de Gestión de Dispositivos Móviles, incluido el sondeo de políticas consciente del consumo energético y las actualizaciones almacenadas en caché en el borde.

Por Industria del Usuario Final: La Salud se Convierte en el Motor de Crecimiento

TI y telecomunicaciones capturaron el 24,53% del gasto de 2025 gracias a la temprana aceptación de BYOD y la seguridad de las estaciones de trabajo de los desarrolladores. Sin embargo, la salud y las ciencias de la vida serán el segmento de más rápido crecimiento del mercado de Gestión de Dispositivos Móviles con una CAGR del 21,32% hasta 2031, impulsado por la telesalud, el monitoreo remoto de pacientes y los ensayos clínicos descentralizados. La HIPAA exige cifrado, permisos basados en roles y registro de auditoría en cada dispositivo móvil que accede a registros de salud electrónicos, impulsando los ciclos de adquisición hospitalaria.

Los servicios financieros continúan invirtiendo, manteniendo controles de puntos de conexión para cumplir con los requisitos de Gramm-Leach-Bliley y PCI DSS, aunque la consolidación de sucursales modera el crecimiento. Los minoristas despliegan terminales de punto de venta móviles y escáneres de inventario que se integran con plataformas ERP, mientras que los fabricantes incorporan tabletas en las líneas de producción para mostrar listas de verificación de calidad y alertas de mantenimiento predictivo. Las compras en educación se estabilizan a medida que las flotas de dispositivos pospandemia envejecen sin presupuestos de reemplazo, y las preocupaciones de privacidad restringen el seguimiento de estudiantes. Los operadores logísticos aplican reglas de geofence en dispositivos de mano para disuadir las desviaciones de ruta, lo que refleja la especificidad de los casos de uso que amplía pero fragmenta la demanda del mercado de Gestión de Dispositivos Móviles.

Por Modelo de Propiedad: BYOD se Acelera bajo el Trabajo Híbrido

El hardware de propiedad corporativa retuvo una participación del 56,91% en 2025; sin embargo, los programas BYOD se están expandiendo a una CAGR del 21,32%, ya que los empleados se resisten a llevar dispositivos dobles. La contenedorización separa los datos corporativos dentro de particiones cifradas; sin embargo, los estatutos de privacidad como el Artículo 88 del RGPD o la Ley de Derechos de Privacidad del Consumidor de California exigen a los empleadores deshabilitar el monitoreo intrusivo. Los esquemas de elección de dispositivo propio reducen la complejidad del soporte, pero limitan la disponibilidad de descuentos por volumen.

Las expectativas generacionales están cambiando hacia la flexibilidad del hardware personal, y los suscriptores de ciberseguros ahora exigen la gestión de aplicaciones móviles en cualquier dispositivo que acceda a datos corporativos. En consecuencia, el mercado de Gestión de Dispositivos Móviles debe lograr un equilibrio entre la autonomía del usuario y la supervisión conforme. Las regiones con regímenes de privacidad más laxos adoptarán BYOD más rápidamente, mientras que los comités de empresa europeos y los sindicatos norteamericanos pueden llevar a las empresas a revertir a modelos de propiedad corporativa.

Análisis Geográfico

América del Norte mantuvo una participación del 38,71% en 2025, impulsada por la temprana adopción de BYOD, rigurosas cláusulas de ciberseguro y un denso ecosistema de proveedores. La Agencia de Seguridad de Infraestructura y Ciberseguridad de los Estados Unidos clasifica la gestión de puntos de conexión como una salvaguarda central para la infraestructura crítica, acelerando los despliegues en el sector público.[4]Agencia de Seguridad de Infraestructura y Ciberseguridad, "Objetivos de Desempeño en Ciberseguridad Intersectorial," cisa.gov Las leyes de protección de datos de Canadá y México están impulsando el crecimiento de instancias en la nube alojadas regionalmente, aunque el Tratado entre México, Estados Unidos y Canadá facilita el flujo de datos transfronterizo. El crecimiento del mercado se estabiliza a medida que las grandes empresas se acercan a la saturación, pero las pequeñas empresas sin personal de TI dedicado siguen siendo un vector de expansión significativo para el mercado de Gestión de Dispositivos Móviles.

La trayectoria de Europa depende del cumplimiento del RGPD y las directivas ESG. Alemania, el Reino Unido y Francia anclan la demanda, mientras que la Directiva de Diligencia Debida en Sostenibilidad Corporativa recompensa a los proveedores que divulgan su huella de carbono y apoyan el derecho a la reparación. Las sanciones a Rusia restringen los servicios en la nube occidentales, impulsando el desarrollo de alternativas nacionales. Los comités de empresa negocian habitualmente limitaciones al seguimiento de dispositivos bajo el Artículo 88 del RGPD, afectando la adopción de características más que los volúmenes de licencias.

Asia Pacífico es la región de más rápido crecimiento con una CAGR del 10,23%, respaldada por el programa India Digital de India, el impulso de manufactura inteligente de China y la visión de infraestructura Sociedad 5.0 de Japón. El maduro panorama 5G de Corea del Sur fomenta la adopción temprana de características MDM de baja latencia para sistemas autónomos. Australia y Nueva Zelanda refuerzan las bases de ciberseguridad a través de los Ocho Esenciales, reforzando el papel del MDM. Oriente Medio ve impulso en los Emiratos Árabes Unidos y Arabia Saudita, mientras que la incipiente adopción de África se concentra en los ecosistemas fintech de Nigeria y Kenia. Colectivamente, estas iniciativas amplían el mercado de Gestión de Dispositivos Móviles, pero exigen la localización de características y el alojamiento soberano de datos.

Panorama Competitivo

Los cinco principales proveedores - Microsoft, VMware, IBM, JAMF y BlackBerry - concentran aproximadamente entre el 45% y el 50% de los ingresos combinados, creando una concentración de mercado moderada. Microsoft agrupa Intune con Microsoft 365, realizando ventas cruzadas a una base consolidada de Azure Active Directory y automatizando el aprovisionamiento sin intervención a través de Windows Autopilot. VMware Workspace ONE, ahora bajo Broadcom, fusiona la virtualización de escritorio, la gestión de dispositivos y el análisis de seguridad. MaaS360 de IBM incorpora capas de inteligencia artificial Watson para la detección de anomalías, correlacionando la telemetría con patrones de amenazas globales. JAMF controla el nicho de Apple, donde dominan los sectores creativo y educativo, y recientemente se asoció con Apple en la certificación respaldada por hardware.

Persisten brechas en los dispositivos IoT robustos, donde los agentes MDM estándar agotan las baterías. Los actores emergentes como Hexnode, 42Gears y Scalefusion se dirigen a las pequeñas empresas en India y el Sudeste Asiático con agentes ligeros y soporte en idiomas locales. Los estándares de criptografía poscuántica del NIST han desencadenado una carrera para actualizar los algoritmos, beneficiando a los proveedores con profunda experiencia interna en criptografía. Los operadores, incluidos Verizon y AT&T, agrupan MDM con planes de datos 5G, incorporando verificaciones de postura de puntos de conexión en segmentos de red y simplificando la adquisición para los clientes de servicios de campo.

Los aumentos de precios, como el incremento del 15% al 20% de Broadcom tras integrar Workspace ONE con Symantec, llevan a algunos clientes a evaluar alternativas, sosteniendo dinámicas de rotación que impiden el oligopolio. En general, la innovación depende de la agilidad criptográfica, la apertura de API y la flexibilidad de soberanía en lugar de la paridad clásica de características, orientando el mercado de Gestión de Dispositivos Móviles hacia una diferenciación liderada por servicios.

Líderes de la Industria de Gestión de Dispositivos Móviles

VMware Inc.

Microsoft Corporation (Intune)

IBM Corporation

Citrix Systems Inc.

SAP SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Oracle anunció un programa beta para integrar el intercambio de claves poscuántico en su suite de gestión móvil, dirigido a contratos gubernamentales con vencimiento en 2027.

- Diciembre de 2025: Microsoft amplió Intune con capacidades de corrección autónoma que reducen la mano de obra de gestión de puntos de conexión en un 40%.

- Noviembre de 2025: JAMF y Apple lanzaron marcos conjuntos de confianza cero para macOS e iOS, introduciendo la certificación respaldada por hardware.

- Octubre de 2025: IBM incorporó inteligencia artificial Watson en MaaS360 y se comprometió a invertir USD 150 millones en la expansión de centros de datos en Asia Pacífico.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado global de Gestión de Dispositivos Móviles (MDM) como todo el software de grado comercial y los servicios de suscripción relacionados que permiten a los equipos de TI configurar, proteger, monitorear y borrar smartphones, tabletas, laptops y endpoints robustos o IoT a través de una consola central; también incluye las tarifas auxiliares de soporte y mantenimiento que acompañan a estas plataformas. Nosotros, los analistas de Mordor Intelligence, mapeamos el valor únicamente en la capa de software y servicios, no en el dispositivo subyacente ni en el nivel de conectividad.

Exclusiones del alcance: Las herramientas independientes de Mobile Threat Defense y los bloqueos de dispositivos exclusivamente de hardware están excluidos.

Descripción general de la segmentación

- Por Modo de Implementación

- Local

- Nube

- Por Tipo de Dispositivo

- Teléfonos Inteligentes y Tabletas

- Laptops y Equipos de Escritorio

- Dispositivos Robustos y Portátiles

- Puntos de Conexión IoT/IIoT

- Por Industria del Usuario Final

- TI y Telecomunicaciones

- BFSI

- Salud y Ciencias de la Vida

- Comercio Minorista y Comercio Electrónico

- Gobierno y Sector Público

- Manufactura

- Educación

- Transporte y Logística

- Por Modelo de Propiedad

- Dispositivos de Propiedad Corporativa

- BYOD

- COPE (Propiedad Corporativa, Habilitado Personalmente)

- CYOD (Elección de Dispositivo Propio)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- Japón

- Corea del Sur

- India

- Australia

- Nueva Zelanda

- Resto de Asia Pacífico

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Kenia

- Resto de África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Nuestro equipo realiza entrevistas semiestructuradas con CIOs, arquitectos de seguridad móvil, socios de canal y proveedores de servicios gestionados en América del Norte, Europa y Asia-Pacífico. Las conversaciones validan los rangos de precios de licencias, el ritmo de adopción de la nube y las proporciones reales de dispositivos por empleado que las fuentes secundarias raramente cuantifican.

Investigación documental

Extraemos datos de referencia de fuentes de acceso abierto como la Oficina de Estadísticas Laborales de EE. UU., Eurostat, el TRAI de India y grupos comerciales como la GSM Association para la base instalada, la proporción de BYOD y las tendencias de gasto en movilidad. Los textos regulatorios de NIST, GDPR e HIPAA aclaran los factores desencadenantes de cumplimiento, mientras que los análisis de patentes de Questel destacan las funciones emergentes de zero-trust. Los informes 10-K de las empresas, los envíos de OEM de dispositivos y los archivos de noticias en Dow Jones Factiva enriquecen el contexto del lado del proveedor. Finalmente, las pistas a nivel de envíos de Volza nos ayudan a verificar los flujos regionales de dispositivos. Esta lista es ilustrativa, no exhaustiva.

Dimensionamiento y previsión del mercado

Comenzamos con un modelo de grupo de dispositivos de arriba hacia abajo que superpone las bases instaladas de smartphones y laptops empresariales con la penetración de BYOD, los puestos activos promedio por inquilino de MDM y el ARPU típico de SaaS. Los resúmenes de proveedores y las verificaciones de canal actúan como una pantalla de razonabilidad de abajo hacia arriba antes de que se consoliden los totales. Los indicadores clave del mercado utilizados dentro del modelo incluyen: tasas de expansión de la fuerza laboral 5G, cuotas de migración de nube versus local, ciclos promedio de renovación de dispositivos y multiplicadores regionales de gasto en cumplimiento. Una regresión multivariante sobre estos factores proporciona las perspectivas de 2025 a 2030, y las brechas en los insumos granulares de abajo hacia arriba se cubren con curvas de adopción calibradas respaldadas por nuestro panel de entrevistas.

Ciclo de validación de datos y actualización

Los resultados pasan por dos revisiones de analistas; las variaciones superiores a ±5% respecto a las líneas de tendencia históricas desencadenan una nueva ejecución del modelo. Actualizamos cada doce meses, aunque reabrimos el archivo antes si un evento material, como un exploit de día cero importante, altera los supuestos de demanda. Antes de la publicación, un analista realiza un barrido de datos de último momento para que los clientes reciban la visión más actualizada.

Por qué la línea de base de Gestión de Dispositivos Móviles de Mordor merece confianza

Las cifras publicadas suelen divergir porque cada editor elige su propio alcance, enfoque de precios y ritmo de actualización. Reconocemos esas diferencias desde el principio para que los usuarios puedan evaluar su adecuación.

Los principales factores de brecha incluyen si el MDM está integrado dentro de alcances más amplios de Enterprise Mobility o UEM, cuán agresivamente se proyectan los puestos de BYOD, la combinación de licencias perpetuas versus SaaS y las conversiones de divisas en fechas de corte variables.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 9,34 Bn (2025) | Mordor Intelligence | |

| USD 15,75 Bn (2025) | Global Consultancy A | Incluye ingresos de EMM y UEM, multiplicadores elevados de BYOD |

| USD 9,49 Bn (2025) | Trade Journal B | Se basa en divulgaciones de proveedores muestreadas, escalado regional limitado |

| USD 13,44 Bn (2025) | Industry Association C | Combina hardware de seguridad con software, tasas de cambio desactualizadas |

La comparación muestra que, una vez eliminados los diferentes alcances y sesgos de entrada, Mordor Intelligence ofrece una línea de base equilibrada y transparente anclada en grupos de dispositivos observables y economías de licencias verificables, proporcionando a los tomadores de decisiones un punto de partida confiable.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de Gestión de Dispositivos Móviles?

El mercado está valorado en USD 11,11 mil millones en 2026 y se prevé que alcance USD 26,04 mil millones en 2031.

¿A qué velocidad se espera que crezca el mercado de Gestión de Dispositivos Móviles?

Se proyecta que registre una CAGR del 18,57% entre 2026 y 2031.

¿Qué modo de implementación lidera los ingresos?

Las plataformas en la nube concentraron el 65,13% de los ingresos de 2025, lo que refleja la preferencia de las empresas por el escalado elástico y el aprovisionamiento sin intervención.

¿Qué región crecerá más rápido?

Se espera que Asia Pacífico registre una CAGR del 10,23% hasta 2031, impulsada por programas de digitalización a gran escala en India, China y Japón.

¿Por qué la salud es un segmento vertical de alto crecimiento?

La telesalud, el monitoreo remoto de pacientes y las estrictas normas de seguridad de la HIPAA impulsan una CAGR del 21,32% para salud y ciencias de la vida hasta 2031.

¿Cómo están influyendo los requisitos de ciberseguro en la adopción?

Las aseguradoras ahora exigen prueba del control de puntos de conexión, y las empresas que carecen de MDM enfrentan aumentos de primas del 50% o denegaciones de pólizas, lo que impulsa un despliegue acelerado.

Última actualización de la página el: