Tamaño y Participación del Mercado de Elementos Seguros en Dispositivos de Consumo

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

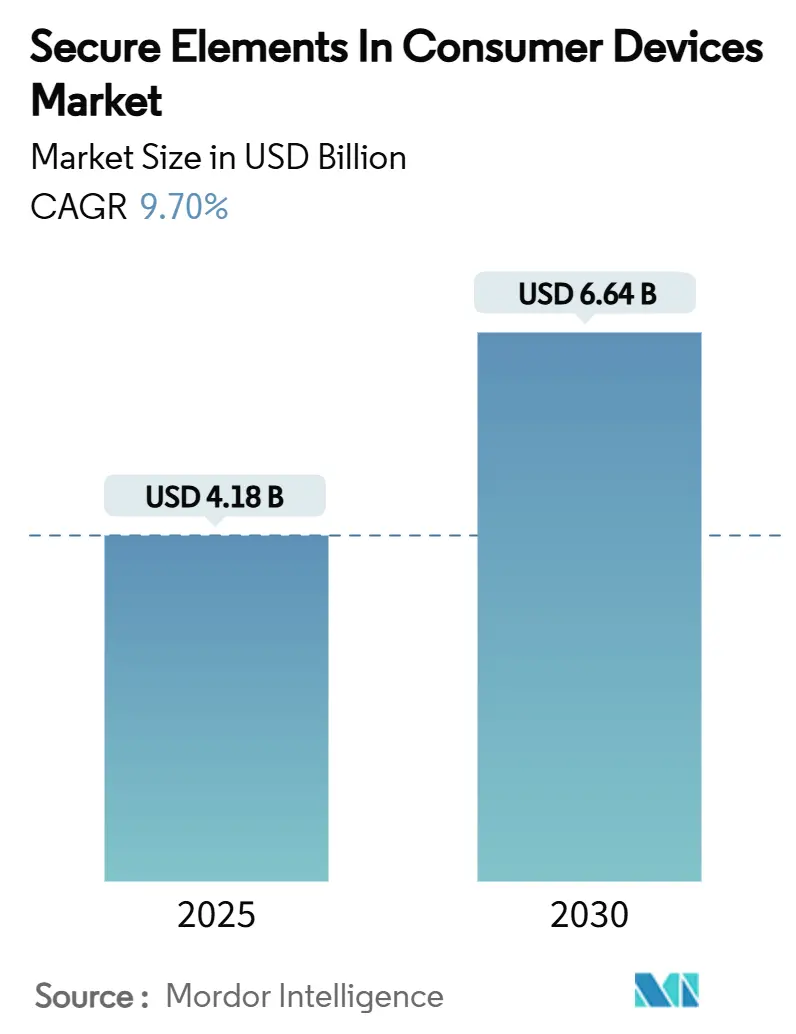

| Tamaño del Mercado (2025) | 4.18 Mil millones de dólares |

| Tamaño del Mercado (2030) | 6.64 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 9.70% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Elementos Seguros en Dispositivos de Consumo por Mordor Intelligence

El tamaño del mercado de elementos seguros en dispositivos de consumo se sitúa en USD 4.180 millones en 2025 y se prevé que ascienda a USD 6.640 millones en 2030, lo que refleja una CAGR del 9,70% entre 2025 y 2030. El impulso proviene de la presión regulatoria, la generalización de los pagos móviles y la migración de los principios de seguridad por diseño desde los pagos hacia la electrónica de consumo en general. Asia-Pacífico mantiene el liderazgo gracias a su base de fabricación por contrato, aunque América del Norte y Europa muestran incrementos pronunciados vinculados a las nuevas normas de etiquetado de ciberseguridad para el IoT. Los fabricantes de semiconductores están acelerando las hojas de ruta de elementos seguros integrados para defender sus posiciones en el diseño, mientras que los fabricantes de equipos originales de consumo se orientan hacia enclaves en chip para reducir el área de la placa y el costo de materiales. Estas fuerzas convergentes sostienen colectivamente una expansión de dos dígitos en el mercado de elementos seguros en dispositivos de consumo.

Conclusiones Clave del Informe

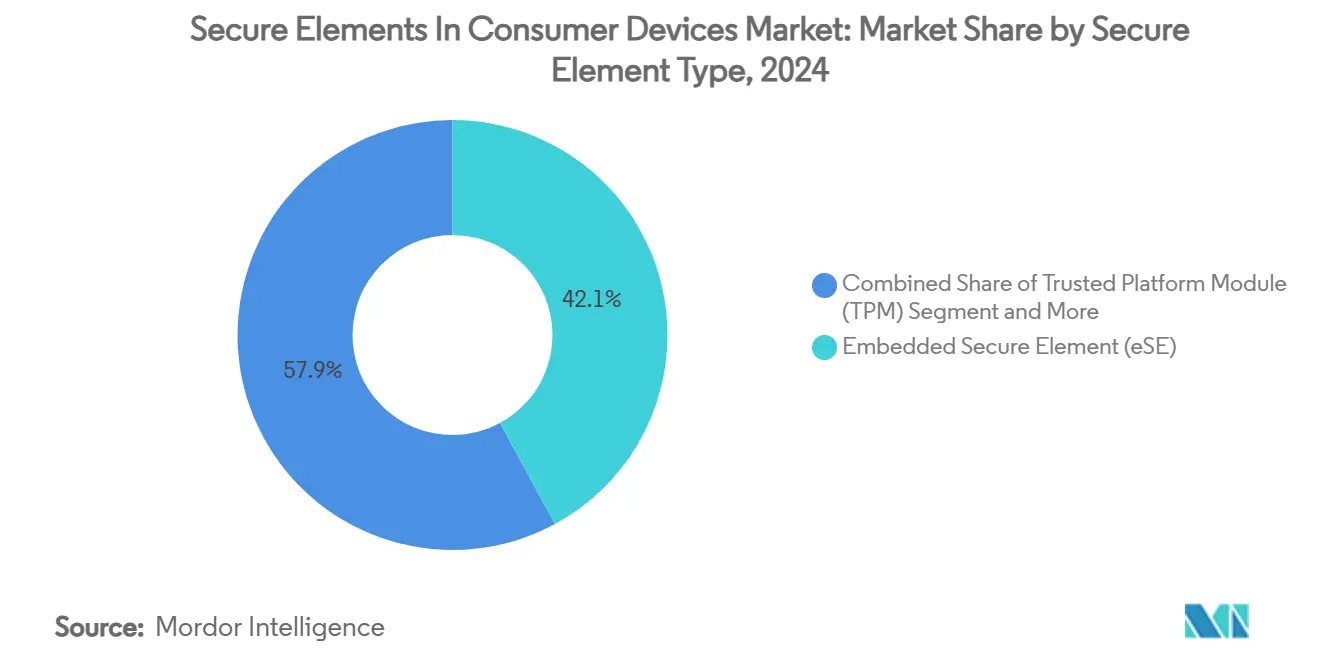

- Por tipo de elemento seguro, los elementos seguros integrados lideraron con el 42,1% de la participación del mercado de elementos seguros en dispositivos de consumo en 2024, mientras que los elementos seguros incorporados/enclaves seguros avanzan a una CAGR del 11,2% hasta 2030.

- Por categoría de dispositivo, los teléfonos inteligentes captaron el 54,7% de la participación en ingresos del tamaño del mercado de elementos seguros en dispositivos de consumo en 2024; los concentradores domésticos inteligentes/IoT muestran la trayectoria más rápida con una CAGR del 11,3% hasta 2030.

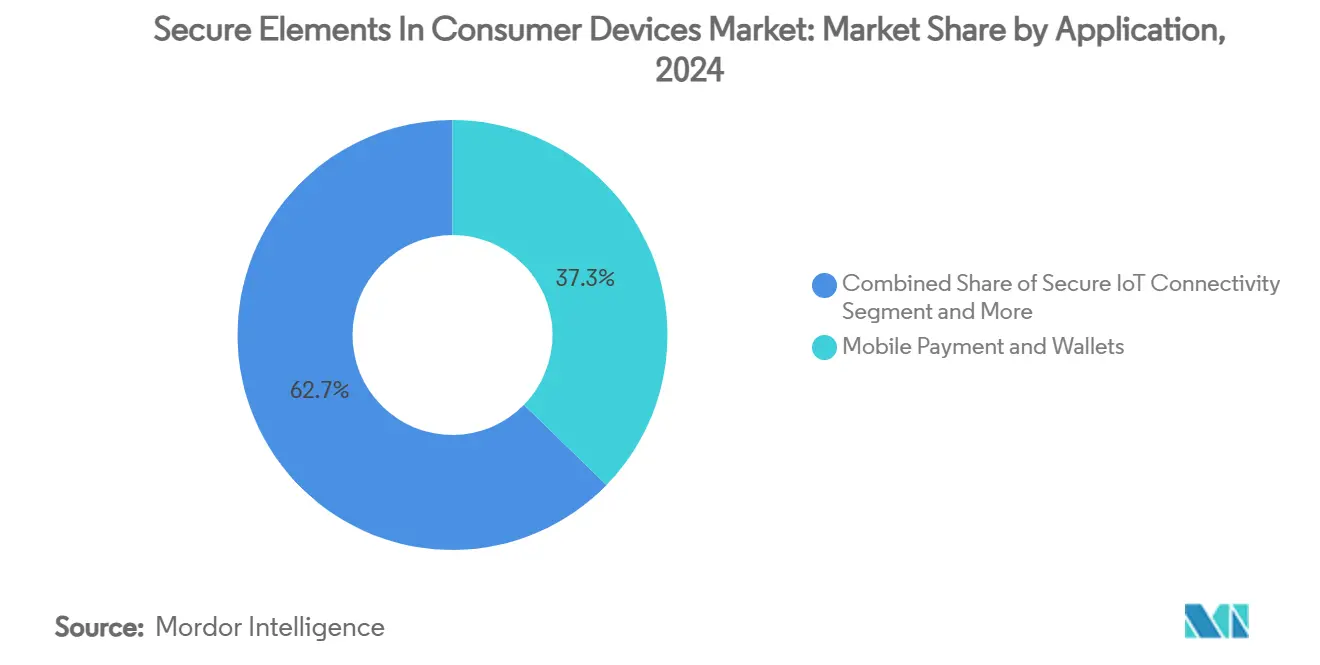

- Por aplicación, los pagos móviles y billeteras representaron el 37,3% de la participación del mercado de elementos seguros en dispositivos de consumo en 2024, mientras que la conectividad IoT segura se proyecta que se expanda a una CAGR del 11,5% hasta 2030.

- Por integración, el despliegue en sistema en chip representó el 48,7% de la participación del mercado de elementos seguros en dispositivos de consumo en 2024, y se prevé que la SIM integrada crezca a una CAGR del 11,8% durante 2025-2030.

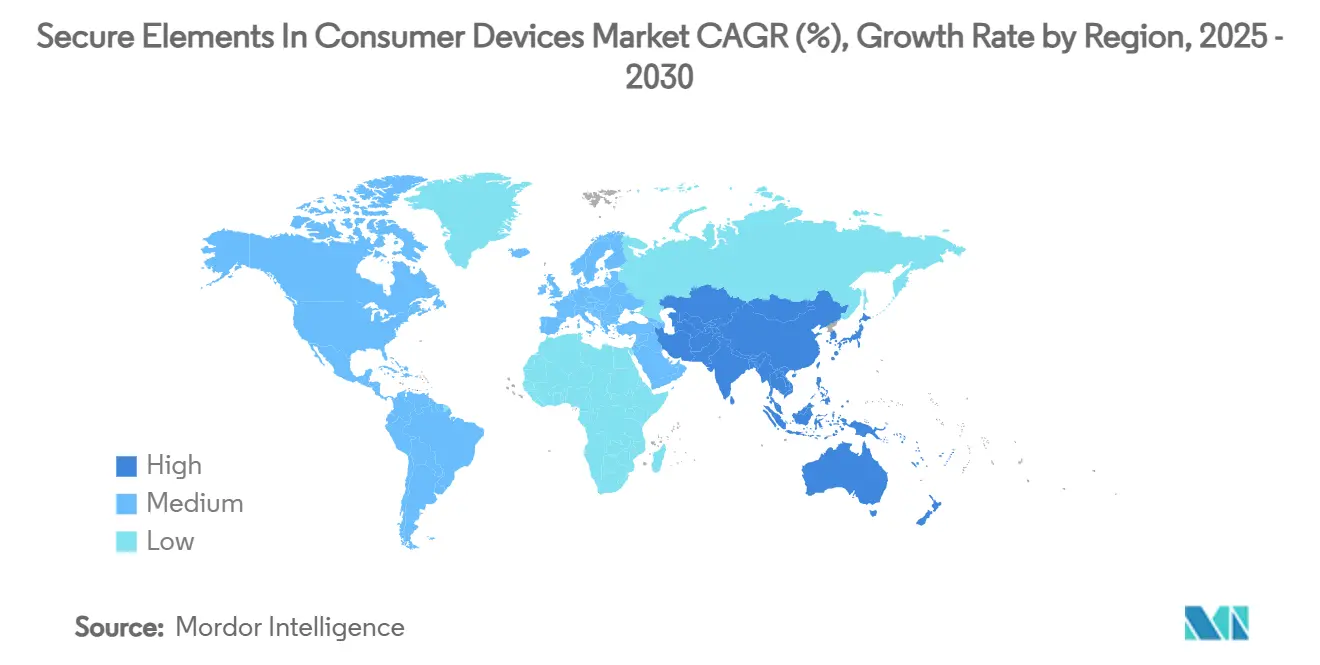

- Por geografía, Asia-Pacífico representó el 40,1% de los ingresos totales en 2024, registrando también la CAGR prevista más alta del 11,0% hasta 2030.

Tendencias e Información del Mercado Global de Elementos Seguros en Dispositivos de Consumo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción rápida de pagos móviles y billeteras NFC | +2.1% | Global, con aceleración en APAC y Europa | Mediano plazo (2-4 años) |

| Integración de eSIM en teléfonos inteligentes de gama media y de entrada | +1.8% | Global, adopción más lenta en China e India | Largo plazo (≥ 4 años) |

| Mandatos de seguridad para dispositivos IoT de consumo (Ley de Resiliencia Cibernética de la UE, Etiqueta de Ciberseguridad IoT de EE. UU.) | +2.3% | América del Norte y UE, con extensión a APAC | Corto plazo (≤ 2 años) |

| Portátiles de gama alta migrando a TPM 2.0 tras Windows 11 | +1.4% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Almacenamiento de credenciales en el dispositivo para identificación digital/pasaportes | +1.6% | Europa y América del Norte, con expansión a APAC | Mediano plazo (2-4 años) |

| Auge de las llaves digitales de banda ultraancha (UWB) para automóviles y cerraduras inteligentes | +1.5% | América del Norte y Europa, segmentos automotrices premium | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción rápida de pagos móviles y billeteras NFC

Los consumidores aceleraron la adopción de pagos sin contacto, elevando los volúmenes de transacciones en billeteras vinculadas a la autenticación biométrica y credenciales de tarjeta tokenizadas. [1]Visa, "Las Billeteras Móviles se Están Volviendo Universales," visa.com Los comerciantes se benefician de una menor fricción en el proceso de pago, mientras que los fabricantes de dispositivos migran de elementos seguros extraíbles a soluciones integradas que admiten credenciales de múltiples esquemas. La convergencia fintech fomenta nuevos modelos de ingresos que favorecen el aprovisionamiento de tokens respaldado por elementos seguros. Asia-Pacífico y Europa siguen siendo los campos de prueba para las superaplicaciones que agrupan pagos, movilidad y fidelización, inflando las tasas de incorporación de componentes seguros en teléfonos de gama media. El mercado de elementos seguros en dispositivos de consumo, por tanto, obtiene vientos de cola duraderos a medida que la ubicuidad de las billeteras se convierte en la línea de base de facto para el diseño de hardware.

Integración de eSIM en teléfonos inteligentes de gama media y de entrada

Los envíos de eSIM se multiplicaron por diez entre 2018 y 2023, ya que los fabricantes de equipos originales de primer nivel eliminaron las bandejas de SIM físicas. [2]GSMA, "Presentación de la Cumbre eSIM," gsma.com Los operadores apuntan ahora a que el 37% de los enlaces IoT celulares utilicen eSIM para 2030. Los circuitos integrados de eSIM de 28 nm de bajo consumo reducen el consumo de energía en un 50%, haciéndolos viables para teléfonos Android de bajo costo. Sin embargo, las posturas regulatorias dispares en China y la sensibilidad al costo en India limitan la penetración, creando un conjunto de oportunidades bifurcado. Para los fabricantes, integrar la lógica de eSIM dentro de los procesadores de aplicaciones refuerza el control del mercado de elementos seguros en dispositivos de consumo.

Mandatos de seguridad para dispositivos IoT de consumo

La Ley de Resiliencia Cibernética de la UE introduce sanciones de EUR 15 millones o el 2,5% de la facturación global por incumplimiento, lo que impulsa a los fabricantes de equipos originales a incorporar elementos seguros certificados a finales de 2027. El Sello de Confianza Cibernética de EE. UU. aplica las bases de referencia del NIST a enrutadores, cámaras y altavoces inteligentes. Las vías de cumplimiento favorecen el almacenamiento resistente a manipulaciones de credenciales y firmware firmado, añadiendo un potencial inmediato al mercado de elementos seguros en dispositivos de consumo. Las herramientas de transparencia de la cadena de suministro, incluidos los repositorios de listas de materiales de software, elevan aún más los requisitos de raíz de confianza de hardware.

Portátiles de gama alta migrando a TPM 2.0 tras Windows 11

Microsoft exige TPM 2.0 para las nuevas instalaciones de Windows 11, extendiendo una raíz de confianza de hardware a más de 300 millones de portátiles enviados anualmente. Los compradores corporativos refuerzan las arquitecturas de confianza cero en torno a BitLocker y Windows Hello, incrementando la demanda de zócalos TPM discretos y enclaves integrados dentro de los conjuntos de chips para PC. Las hojas de ruta de semiconductores combinan la lógica TPM con MRAM avanzada en nodos MCU de 16 nm para preparar los PC de núcleo seguro para el futuro, reforzando el crecimiento en el mercado de elementos seguros en dispositivos de consumo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sensibilidad al costo en la electrónica de consumo de gama baja | -1.6% | Núcleo de APAC, con extensión a MEA y América Latina | Largo plazo (≥ 4 años) |

| Estándares fragmentados en los ecosistemas de pagos, identificación e IoT | -1.3% | Global, con impacto agudo en mercados emergentes | Mediano plazo (2-4 años) |

| Concentración de la cadena de suministro en fábricas de MCU seguras de 200 mm | -1.2% | Global, con impacto agudo en automoción e industria | Mediano plazo (2-4 años) |

| Divulgaciones de ataques de canal lateral que erosionan la confianza de los fabricantes de equipos originales | -0.9% | Global, con especial afectación en segmentos de dispositivos premium | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Sensibilidad al costo en la electrónica de consumo de gama baja

Los teléfonos de gama de entrada y los dispositivos portátiles enfrentan techos de precio de venta promedio de un solo dígito que desincentivan la adopción de elementos seguros discretos. Las compensaciones entre el espacio en la placa y el costo de los componentes orientan a los fabricantes de equipos originales hacia claves de software o enclaves integrados. La tardía aprobación de la eSIM en China reduce aún más las perspectivas de volumen. No obstante, los plazos regulatorios comienzan a empujar incluso a las referencias de bajo costo hacia una seguridad de hardware mínima, compensando parcialmente este obstáculo para el mercado de elementos seguros en dispositivos de consumo.

Concentración de la cadena de suministro en fábricas de MCU seguras de 200 mm

Solo un puñado de fundiciones certifica líneas para circuitos integrados seguros CC EAL 6+, y esas mismas herramientas de 200 mm ahora persiguen acumulaciones de pedidos de semiconductores de potencia. SEMI prevé un crecimiento de capacidad del 14% para 2026, pero advierte de una persistente prolongación de los plazos de entrega. [3]SEMI, "Las Fábricas Globales de 200 mm Alcanzarán una Capacidad Récord para 2026," semi.org La electrificación automotriz absorbe los nuevos espacios, reduciendo la disponibilidad de circuitos integrados de consumo y avivando la volatilidad de precios. Los fabricantes se cubren mediante la calificación en múltiples sitios, pero los controles de exportación geopolíticos siguen exponiendo riesgos de aprovisionamiento que moderan el potencial alcista en el mercado de elementos seguros en dispositivos de consumo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Elemento Seguro: Las soluciones integradas impulsan la integración

Los elementos seguros integrados representaron el 42,1% de la participación del mercado de elementos seguros en dispositivos de consumo en 2024, ya que los fabricantes de equipos originales eliminaron las tarjetas discretas manteniendo la resistencia a manipulaciones. Los elementos seguros incorporados, el segmento de mayor crecimiento, registran una CAGR del 11,2% impulsada por las características de enclave en los procesadores de aplicaciones móviles y los conjuntos de chips para PC. Los TPM discretos experimentan un repunte de volumen bajo los mandatos de Windows 11, mientras que los factores de forma MicroSD extraíbles siguen siendo un nicho. La convergencia hacia el sistema en paquete permite la integración de señal mixta sin comprometer las vías de certificación. El Knox Vault resistente a la computación cuántica de Samsung ejemplifica el impulso para preparar los diseños integrados para el futuro.

La migración de volumen al silicio incorporado reduce la huella y el costo de materiales, pero aumenta la complejidad de la certificación, lo que impulsa alianzas entre proveedores de propiedad intelectual y laboratorios de pruebas. La preparación para la criptografía poscuántica diferencia cada vez más las carteras de elementos seguros. En general, las arquitecturas integradas consolidan su papel como referencia de rendimiento por vatio, reforzando el dominio dentro del mercado de elementos seguros en dispositivos de consumo.

Por Categoría de Dispositivo: Los teléfonos inteligentes lideran, los concentradores IoT se aceleran

Los teléfonos inteligentes generaron el 54,7% de los ingresos del segmento en 2024, lo que refleja la ubicuidad de las billeteras y las funciones de desbloqueo biométrico vinculadas a raíces de confianza de hardware. Los concentradores domésticos inteligentes/IoT se expanden a una CAGR del 11,3% a medida que las etiquetas de ciberseguridad de la UE y EE. UU. exigen actualizaciones de firmware seguras. Los dispositivos portátiles ganan participación a través de pagos sin contacto y protección de datos de salud, con la ayuda de módulos SECORA Connect ultraminiaturizados.

Las consolas de videojuegos aprovechan procesadores de seguridad personalizados para frustrar la piratería, mientras que los electrodomésticos conectados emergen como adoptantes impulsados por la regulación. Los teléfonos inteligentes mantendrán una participación mayoritaria, aunque los dispositivos que no son teléfonos superan colectivamente el crecimiento de los teléfonos, diversificando las oportunidades en el mercado de elementos seguros en dispositivos de consumo.

Por Aplicación: Los pagos móviles dominan, la seguridad IoT se dispara

Los pagos móviles y las billeteras representaron el 37,3% de la demanda en 2024. Sin embargo, la conectividad IoT segura se acelera a una CAGR del 11,5%, impulsada por los despliegues de ciudades inteligentes y los casos de uso de automatización industrial. Los proyectos piloto de identificación digital en Alemania y Corea del Sur muestran el respaldo gubernamental al almacenamiento de credenciales en teléfonos inteligentes.

La gestión de derechos digitales, la autenticación de dispositivos y las etiquetas antifalsificación completan los nichos de crecimiento de un solo dígito medio. Las llaves digitales para automóviles ganan impulso a través de teléfonos inteligentes habilitados con UWB que se emparejan con las unidades de control electrónico de las puertas, lo que subraya el apetito intersectorial por el almacenamiento seguro certificado. El mercado de elementos seguros en dispositivos de consumo se amplía así más allá de la tecnología financiera hacia los sectores de identidad, contenido y movilidad.

Por Integración: Dominio del SoC, aceleración de la eSIM

Los motores de seguridad integrados en el sistema en chip capturaron el 48,7% de la participación en 2024, con fabricantes de procesadores de aplicaciones para teléfonos y PC incorporando islas de estilo ARM TrustZone. La SIM integrada crece más rápido con una CAGR del 11,8% a medida que los fabricantes de dispositivos IoT reducen la complejidad de las referencias. Los chips discretos independientes mantienen posiciones en aplicaciones que requieren certificación independiente.

Los híbridos de sistema en paquete combinan bloques de radio, MCU y seguridad para dispositivos portátiles, mientras que las implementaciones extraíbles retroceden ante problemas de fiabilidad. Los enfoques integrados seguirán siendo el estándar, aunque los dispositivos discretos persisten donde se exige la mayor garantía, asegurando un crecimiento en múltiples vías dentro del mercado de elementos seguros en dispositivos de consumo.

Análisis Geográfico

Asia-Pacífico representó el 40,1% del tamaño del mercado de elementos seguros en dispositivos de consumo en 2024 y se proyecta que se expanda a una CAGR del 11,0% hasta 2030. Asia-Pacífico sigue siendo el motor de ingresos, pero los catalizadores regulatorios en Europa y América del Norte redistribuyen los grupos de márgenes. Los fabricantes de equipos originales chinos enfatizan los enclaves integrados optimizados en costos, mientras que las marcas coreanas y japonesas defienden el hardware resistente a la computación cuántica para conquistar los mercados de exportación. La producción de teléfonos en China y la adopción de teléfonos inteligentes en India sustentan el volumen, aunque las restricciones a la eSIM moderan la adopción.

En la Unión Europea, las evaluaciones de conformidad de productos impulsan los ciclos de reemplazo de microcontroladores y estimulan los servicios de laboratorios de pruebas locales. La Ley de Resiliencia Cibernética de Europa acelera la inclusión de elementos seguros en electrodomésticos y pasarelas, mientras que América del Norte registra avances en la certificación de TPM y hogares inteligentes. El esquema de etiquetado voluntario de Estados Unidos influye en las decisiones de almacenamiento de los minoristas, orientando los altavoces inteligentes, las cámaras y los termostatos hacia chips certificados. América Latina se apoya en el tránsito sin contacto y la digitalización de la identificación gubernamental para justificar el gasto en elementos seguros, mientras que los megaproyectos de Oriente Medio integran pasarelas seguras en plataformas urbanas. Las políticas de localización de la cadena de suministro fomentan aún más la diversificación en múltiples fábricas, asegurando actos de equilibrio regional en el mercado de elementos seguros en dispositivos de consumo. La divergencia regional en las normas de telecomunicaciones y los subsidios a los componentes dará forma a las estrategias de aprovisionamiento de los fabricantes a lo largo del horizonte de pronóstico.

Panorama Competitivo

El mercado muestra una concentración moderada: los cinco principales actores representan aproximadamente el 65% de los ingresos globales. NXP, Infineon y STMicroelectronics mantienen el liderazgo a través de la integración vertical que abarca el diseño de circuitos integrados, la certificación EAL 6+ y los servicios de gestión del ciclo de vida.

Los movimientos estratégicos recientes subrayan la consolidación de plataformas. En julio de 2025, STMicroelectronics acordó adquirir parte de la unidad de sensores de NXP por USD 950 millones para vender de forma cruzada la propiedad intelectual de MCU de seguridad. Samsung incorporó cifrado resistente a la computación cuántica en el Galaxy S25, reforzando la diferenciación del dispositivo. Infineon lanzó la eSIM OPTIGA de 28 nm que reduce el consumo de energía en un 50%, apuntando a los teléfonos de gama media.

Los nuevos participantes en espacios no explotados se centran en chips TPM poscuánticos; SEALSQ destinó USD 35 millones a I+D y tiene en la mira lanzamientos en el cuarto trimestre de 2025. [4]SEALSQ, "Resultados del Ejercicio 2024 y Plan de Crecimiento Estratégico," sealsq.com La familia nRF54L de Nordic Semiconductor obtuvo la certificación PSA Nivel 3 mientras triplicaba la eficiencia de Bluetooth LE. La adquisición de Secure-IC por parte de Cadence en 2025 señala la intención de los proveedores de automatización de diseño electrónico de incorporar la propiedad intelectual de seguridad antes en los flujos de diseño de sistemas en chip.

La intensidad competitiva gira en torno a la reducción del área del dado, la reducción del consumo en espera y la agrupación de software de ciclo de vida dispositivo-nube. Los fabricantes capaces de certificar a escala en múltiples geografías están en posición de ampliar sus posiciones de liderazgo dentro del mercado de elementos seguros en dispositivos de consumo.

Líderes de la Industria de Elementos Seguros en Dispositivos de Consumo

NXP Semiconductors N.V.

Infineon Technologies AG

STMicroelectronics N.V.

Samsung Electronics Co., Ltd.

Qualcomm Technologies, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: STMicroelectronics adquirirá parte del negocio de sensores de NXP por hasta USD 950 millones.

- Julio de 2025: Samsung presentó Knox Enhanced Encrypted Protection y Wi-Fi resistente a la computación cuántica para dispositivos móviles.

- Julio de 2025: Infineon introdujo OPTIGA Connect Consumer OC1230, la solución eSIM más pequeña del mundo.

- Marzo de 2025: NXP lanzó los MCU automotrices S32K5 de 16 nm con un enclave seguro EdgeLock integrado.

- Febrero de 2025: Samsung incorporó criptografía poscuántica a los teléfonos inteligentes Galaxy S25.

- Enero de 2025: Cadence anunció la adquisición de Secure-IC para reforzar la propiedad intelectual de seguridad integrada.

- Enero de 2025: Microchip comprometió USD 880 millones para ampliar la capacidad de SiC y silicio en Colorado.

Alcance del Informe Global del Mercado de Elementos Seguros en Dispositivos de Consumo

| Elemento Seguro Integrado (eSE) |

| Elemento Seguro Incorporado (iSE)/Enclave Seguro |

| Elemento Seguro Basado en SIM (eSIM/uSIM) |

| Módulo de Plataforma Confiable (TPM) |

| Elemento Seguro Extraíble (Factor de Forma MicroSD) |

| Teléfonos Inteligentes |

| Dispositivos Portátiles (Relojes Inteligentes, Pulseras de Actividad) |

| Tabletas y Lectores Electrónicos |

| Portátiles y PC |

| Concentradores Domésticos Inteligentes/IoT |

| Consolas de Videojuegos y Auriculares de Realidad Virtual |

| Electrodomésticos de Consumo Conectados |

| Otros Dispositivos |

| Pagos Móviles y Billeteras |

| Identificación Digital y Credenciales de Administración Electrónica |

| Protección de Contenido y Gestión de Derechos Digitales |

| Autenticación de Dispositivos y Antifalsificación |

| Conectividad IoT Segura |

| Llaves Digitales para Automóviles e Infoentretenimiento |

| Otras Aplicaciones |

| Chip Discreto Independiente |

| Sistema en Paquete (SiP) |

| Integrado en SoC/Enclave Seguro |

| SIM Integrada (eSIM) |

| Extraíble (MicroSD) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Singapur | ||

| Malasia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Elemento Seguro | Elemento Seguro Integrado (eSE) | ||

| Elemento Seguro Incorporado (iSE)/Enclave Seguro | |||

| Elemento Seguro Basado en SIM (eSIM/uSIM) | |||

| Módulo de Plataforma Confiable (TPM) | |||

| Elemento Seguro Extraíble (Factor de Forma MicroSD) | |||

| Por Categoría de Dispositivo | Teléfonos Inteligentes | ||

| Dispositivos Portátiles (Relojes Inteligentes, Pulseras de Actividad) | |||

| Tabletas y Lectores Electrónicos | |||

| Portátiles y PC | |||

| Concentradores Domésticos Inteligentes/IoT | |||

| Consolas de Videojuegos y Auriculares de Realidad Virtual | |||

| Electrodomésticos de Consumo Conectados | |||

| Otros Dispositivos | |||

| Por Aplicación | Pagos Móviles y Billeteras | ||

| Identificación Digital y Credenciales de Administración Electrónica | |||

| Protección de Contenido y Gestión de Derechos Digitales | |||

| Autenticación de Dispositivos y Antifalsificación | |||

| Conectividad IoT Segura | |||

| Llaves Digitales para Automóviles e Infoentretenimiento | |||

| Otras Aplicaciones | |||

| Por Integración | Chip Discreto Independiente | ||

| Sistema en Paquete (SiP) | |||

| Integrado en SoC/Enclave Seguro | |||

| SIM Integrada (eSIM) | |||

| Extraíble (MicroSD) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Singapur | |||

| Malasia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de elementos seguros en dispositivos de consumo para 2030?

Se espera que el mercado alcance los USD 6.640 millones para 2030.

¿Qué categoría de dispositivo genera los mayores ingresos?

Los teléfonos inteligentes representaron el 54,7% de los ingresos de 2024 debido a la adopción generalizada de billeteras y biometría.

¿Qué segmento de aplicación crece más rápido?

La conectividad IoT segura lidera con una CAGR prevista del 11,5% para 2025-2030.

¿Por qué los elementos seguros integrados están ganando participación?

Ahorran espacio en la placa y costos mientras preservan la resistencia a manipulaciones, capturando el 42,1% de la participación de mercado en 2024.

¿Cómo afectan las nuevas regulaciones a la demanda?

Los mandatos de ciberseguridad de la UE y EE. UU. exigen raíces de confianza de hardware certificadas, acelerando la integración de elementos seguros en los dispositivos IoT de consumo.

¿Cuál es el enfoque de integración más común?

La lógica de seguridad integrada dentro de los procesadores de sistema en chip representó el 48,7% de la participación en 2024 y sigue siendo la vía dominante.

Última actualización de la página el: