Tamaño y participación del mercado de chicle

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 14.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.91% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de chicle por Mordor Intelligence

El tamaño del mercado de chicle fue valorado en USD 14,35 mil millones en 2025 y se estima que crecerá desde USD 14,91 mil millones en 2026 hasta alcanzar USD 18,06 mil millones en 2031, a una CAGR del 3,91% durante el período de previsión (2026-2031). Este crecimiento está impulsado por la creciente preferencia por las formulaciones sin azúcar, la incorporación cada vez mayor de ingredientes funcionales y la tendencia continua de compras por impulso en los puntos de venta minorista modernos. Los fabricantes se centran en innovaciones como edulcorantes de etiqueta limpia, envases reciclables y conveniencia habilitada digitalmente para mantener la presencia en los estantes y respaldar estrategias de precios premium. Además, las crecientes preocupaciones medioambientales están impulsando a los productores a explorar bases de goma biodegradables y a proporcionar directrices de eliminación más claras para abordar los desafíos de sostenibilidad. Las dinámicas regionales revelan patrones de crecimiento variados. América del Norte lidera en consumo per cápita, lo que refleja un mercado maduro con demanda estable. Mientras tanto, la región de Asia-Pacífico está emergiendo como un motor clave de crecimiento, impulsada por la rápida urbanización, las efectivas campañas de marketing en redes sociales y el aumento de los ingresos disponibles, que atraen a un número significativo de nuevos consumidores cada año.

Conclusiones clave del informe

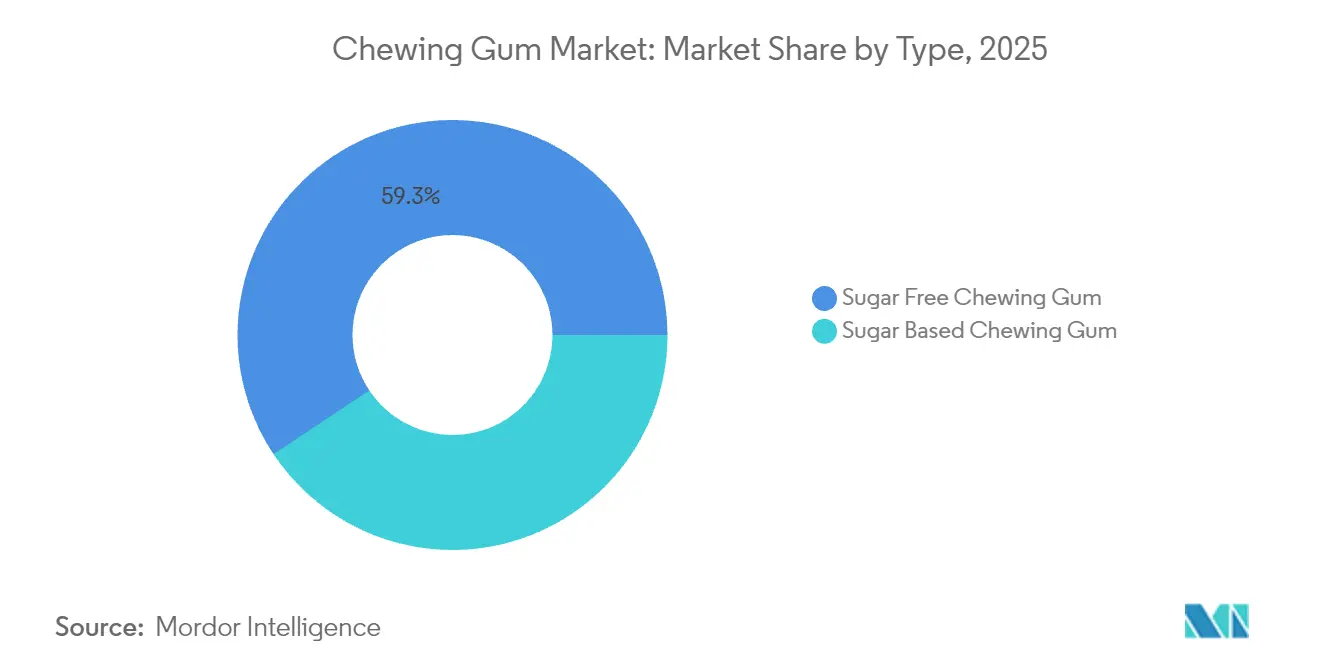

- Por tipo, el segmento sin azúcar lideró el mercado de chicle con una participación del 59,34% en 2025, proyectado para registrar el crecimiento más rápido con una CAGR del 4,43% hasta 2031.

- Por empaque, las bolsas capturaron el 49,48% de los ingresos en 2025 y se prevé que se expandan a una CAGR del 6,58% hasta 2031.

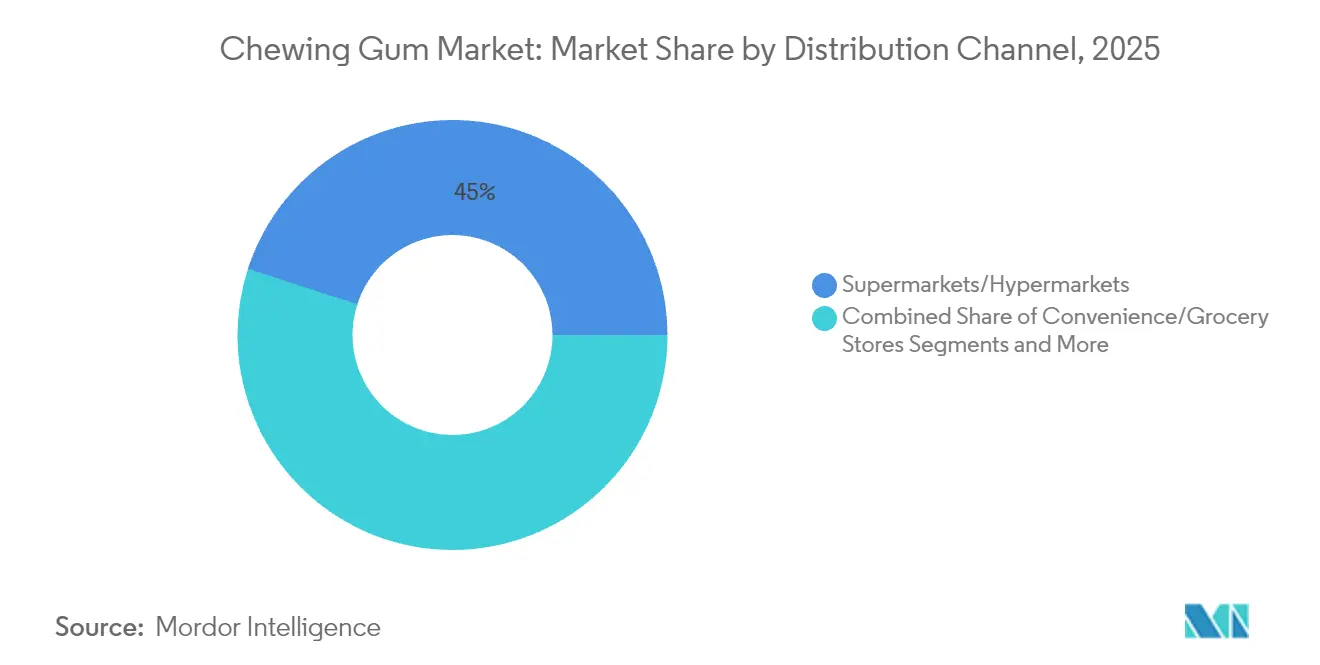

- Por canal de distribución, los supermercados e hipermercados mantuvieron una participación del 45,02% del tamaño del mercado de chicle en 2025; se espera que el comercio minorista en línea avance a una CAGR del 5,89% entre 2026 y 2031.

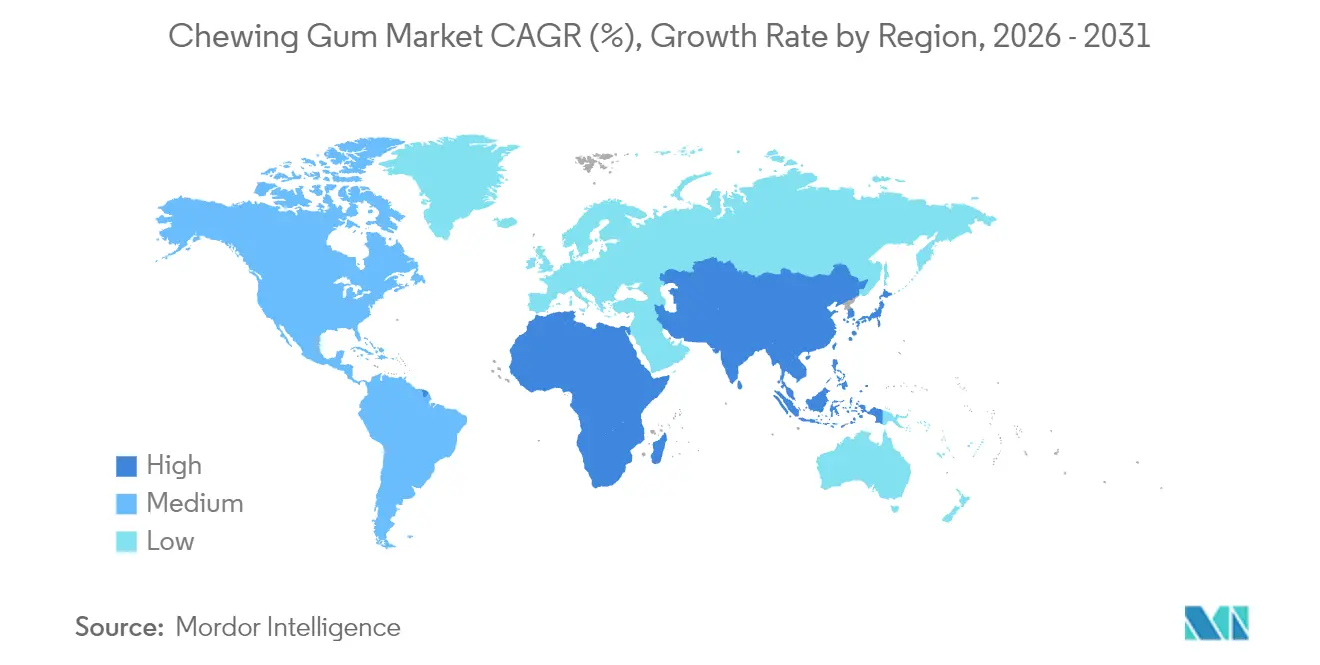

- Por geografía, América del Norte representó el 34,05% de los ingresos globales en 2025; Asia-Pacífico está en camino de registrar una CAGR del 5,61% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de chicle

Análisis del impacto de los impulsores*

| Impulsores | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| La creciente demanda de chicles sin azúcar respalda el consumo orientado a la salud. | +1.2% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| La innovación en sabores atrae a consumidores más jóvenes y experimentales. | +0.8% | Global, con énfasis en Asia-Pacífico | Corto plazo (≤ 2 años) |

| El formato compacto y conveniente impulsa el consumo en movimiento. | +0.6% | Global, con mayor impacto en centros urbanos | Mediano plazo (2-4 años) |

| El marketing enfocado en los beneficios para la salud bucal impulsa el uso diario. | +0.7% | América del Norte, Europa y mercados desarrollados de Asia-Pacífico | Mediano plazo (2-4 años) |

| La expansión de las ventas en línea y en tiendas de conveniencia mejora la accesibilidad. | +0.5% | Global, con mayor crecimiento en mercados emergentes | Corto plazo (≤ 2 años) |

| Las compras por impulso en las cajas registradoras respaldan las ventas de alto volumen. | +0.4% | Global, con énfasis en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La creciente demanda de chicles sin azúcar respalda el consumo orientado a la salud.

El mercado de chicle está creciendo significativamente, impulsado por la creciente popularidad de las opciones sin azúcar. Este crecimiento refleja un cambio más amplio de los consumidores hacia la salud y el bienestar, ya que las personas buscan productos que respalden estilos de vida más saludables. Los chicles funcionales, un segmento en rápida expansión, están ganando atención debido a sus beneficios adicionales más allá del chicle tradicional. El sólido desempeño del segmento sin azúcar está respaldado por evidencia clínica, como un estudio de 2023 de Nutraceutical Business Review, que informó que el 90% de los usuarios de chicles funcionales diseñados para reducir los antojos de azúcar experimentaron pérdida de peso. Para satisfacer esta creciente demanda, los principales fabricantes están reformulando los productos existentes y lanzando opciones innovadoras con beneficios específicos para la salud. Estos esfuerzos no solo se alinean con las preferencias de los consumidores, sino que también posicionan estos productos como ofertas premium, lo que permite a las empresas lograr márgenes de beneficio más altos. Aunque el desarrollo de edulcorantes naturales requiere mayores inversiones en I+D, esta estrategia destaca el enfoque del mercado en abordar las cambiantes necesidades de los consumidores y capitalizar la creciente tendencia de conciencia sobre la salud.

La innovación en sabores atrae a consumidores más jóvenes y experimentales.

La innovación en sabores se ha convertido en un factor fundamental para obtener una ventaja competitiva, contribuyendo significativamente a la trayectoria de crecimiento del mercado y captando eficazmente la atención de los consumidores más jóvenes. Los principales fabricantes se están alejando cada vez más de los sabores tradicionales de menta y frutas, aventurándose en ofertas exóticas, de temporada y de edición limitada diseñadas para crear experiencias únicas y compartibles que resuenan con fuerza en las plataformas de redes sociales. Además, las empresas están explorando perfiles de sabor funcionales incorporando adaptógenos, nootrópicos y extractos botánicos, que no solo mejoran el atractivo sensorial sino que también se alinean con la creciente demanda de los consumidores de beneficios orientados a la salud. La importancia estratégica de la innovación en sabores es particularmente evidente en los mercados de Asia-Pacífico, donde los consumidores exhiben una mayor propensión a experimentar con nuevas experiencias de sabor. Las diversas y dinámicas preferencias de sabor de esta región presentan oportunidades significativas para el desarrollo de productos específicos para cada mercado. Estas innovaciones adaptadas localmente a menudo sirven como campo de pruebas, con productos exitosos que se adaptan para una distribución global más amplia, amplificando así su impacto en el crecimiento general del mercado.

El formato compacto y conveniente impulsa el consumo en movimiento.

La portabilidad del chicle lo convierte en una opción perfecta para la creciente tendencia de consumo en movimiento, que continúa ganando terreno entre los consumidores. Las innovaciones en el empaque han amplificado aún más esta ventaja al mejorar la conveniencia y abordar las preocupaciones de sostenibilidad. En 2024, el segmento de bolsas domina el mercado con una participación del 50,05%, impulsado por la adopción de materiales reciclables y diseños de fácil apertura que mejoran la usabilidad mientras mantienen la identidad de marca. Estos avances no solo atienden a los consumidores conscientes del medio ambiente, sino que también mejoran la experiencia general del usuario. Los fabricantes están posicionando estratégicamente el chicle como una alternativa de snack funcional, ofreciendo beneficios como el frescor del aliento, el alivio del estrés y el aumento de energía, todo ello evitando el alto contenido calórico de los snacks tradicionales. Este enfoque es particularmente efectivo en los mercados urbanos, donde los consumidores con limitaciones de tiempo priorizan soluciones portátiles y prácticas que se integran perfectamente en sus estilos de vida acelerados. Al alinearse con estas preferencias cambiantes de los consumidores, el mercado de chicle está preparado para un crecimiento sostenido.

El marketing enfocado en los beneficios para la salud bucal impulsa el uso diario.

Los esfuerzos de marketing estratégico han reposicionado con éxito el chicle de un placer ocasional a un componente vital de las rutinas diarias de cuidado bucal, enfatizando sus beneficios para la salud oral. Los profesionales dentales respaldan ampliamente este cambio, reconociendo el papel del chicle sin azúcar en la estimulación de la producción de saliva, que neutraliza los ácidos y protege el esmalte dental. Los fabricantes están aprovechando esta validación clínica incorporando ingredientes activos como el xilitol, que tiene propiedades comprobadas de reducción de caries, y formando asociaciones de co-branding con marcas establecidas de cuidado bucal para fortalecer la credibilidad. Este posicionamiento centrado en la salud no solo crea un impulsor convincente para las ocasiones de uso, sino que también fomenta múltiples momentos de consumo a lo largo del día. Como resultado, las tasas de consumo per cápita están aumentando en los mercados maduros, donde el crecimiento general de la confitería se ha estancado, lo que proporciona una oportunidad de crecimiento significativa para el mercado de chicle.

Análisis del impacto de las restricciones*

| Restricciones | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Las preocupaciones de salud sobre los ingredientes sintéticos reducen la confianza en los chicles tradicionales | -0.7% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| La creciente preferencia por snacks naturales limita el atractivo del chicle | -0.5% | Global, con énfasis en mercados desarrollados | Mediano plazo (2-4 años) |

| Las complejidades regulatorias desafían la innovación y las declaraciones de etiquetado | -0.4% | Global, con impacto variable por región según los marcos regulatorios | Largo plazo (≥ 4 años) |

| Las preocupaciones medioambientales sobre la base de goma no biodegradable frenan las ventas | -0.6% | Global, con mayor impacto en Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las preocupaciones de salud sobre los ingredientes sintéticos reducen la confianza en los chicles tradicionales.

El creciente escrutinio de los consumidores sobre los ingredientes sintéticos representa una restricción significativa para el mercado. Esta preocupación va más allá del contenido de azúcar e incluye edulcorantes artificiales, saborizantes y, sobre todo, los polímeros de base petroquímica utilizados en las bases de goma convencionales. Un estudio realizado por la Universidad de California, Los Ángeles (UCLA) en marzo de 2025 puso este problema en mayor relieve, revelando que masticar chicle puede liberar microplásticos en la saliva. La investigación encontró que una sola pieza de chicle podría liberar hasta 3.000 partículas de microplásticos, lo que generó alarma entre los consumidores. Esta creciente conciencia es particularmente pronunciada entre los grupos demográficos conscientes de la salud, que suelen ser el público objetivo de los productos de chicle premium y funcional[1]Sociedad Química Americana, "Masticar chicle puede desprender microplásticos en la saliva, según un estudio piloto", www.acs.org. En respuesta, los fabricantes están reformulando cada vez más sus productos para incluir etiquetas más limpias y alternativas naturales. Sin embargo, estos esfuerzos conllevan importantes desafíos técnicos y mayores costos de producción, que ejercen presión sobre los márgenes de beneficio. Esta tensión financiera limita la capacidad de los fabricantes para invertir en otras áreas de innovación, lo que complica aún más sus esfuerzos por satisfacer las cambiantes demandas de los consumidores.

La creciente preferencia por snacks naturales limita el atractivo del chicle.

La creciente preferencia de los consumidores por opciones de snacks naturales y mínimamente procesados está planteando desafíos para el crecimiento del mercado de chicle. Este cambio es particularmente evidente entre los consumidores millennials y de la Generación Z, quienes exigen productos con ingredientes reconocibles y un abastecimiento transparente. Los productos de chicle tradicionales, a menudo criticados por su composición artificial, están perdiendo atractivo entre estos grupos demográficos. Este panorama cambiante ha creado oportunidades para jugadores emergentes como Simply Gum y PUR Company, que enfatizan los ingredientes de origen vegetal en sus productos, como el chicle sin azúcar de Simply y el abastecimiento sostenible, para satisfacer las expectativas cambiantes de los consumidores. Sin embargo, estas alternativas naturales enfrentan desafíos notables. Replicar la textura, la durabilidad del sabor y la estabilidad en estante del chicle convencional sigue siendo un obstáculo significativo. Además, lograr precios competitivos es difícil, lo que limita su capacidad para capitalizar plenamente la creciente demanda de productos naturales. A pesar de estos obstáculos, estas marcas están ganando terreno de manera constante dentro de un segmento de nicho. Su progreso destaca el potencial de mayor crecimiento a medida que continúan abordando estos desafíos y refinando sus ofertas para alinearse con las preferencias de los consumidores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: el segmento sin azúcar lidera la transformación del mercado

En 2025, el chicle sin azúcar dominó el mercado, capturando una notable participación del 59,34%. Con una CAGR proyectada del 4,43% de 2026 a 2031, está preparado para consolidar su posición como el segmento de más rápido crecimiento. Este aumento en popularidad se atribuye en gran medida a sólidos respaldos clínicos y al apoyo de prominentes organizaciones de salud. En particular, la Asociación Dental Americana, tras revisar la evidencia clínica, otorgó su Sello de Aceptación a varias marcas de chicle sin azúcar, incluidas Orbit y Trident. Sus hallazgos destacaron que masticar chicle sin azúcar durante solo 20 minutos después de las comidas puede prevenir las caries al aumentar el flujo de saliva, reducir los ácidos de la placa y fortalecer los dientes. Además, la investigación clínica subraya que el chicle sin azúcar puede reducir notablemente el Streptococcus mutans, la principal bacteria vinculada a las caries dentales. Sumando impulso, la Organización Mundial de la Salud aconseja mantener la ingesta de azúcares libres por debajo del 10% del consumo total de energía (alrededor de 50 gramos para adultos), lo que refuerza el argumento a favor de las opciones sin azúcar.

Además, sus crecientes beneficios funcionales y su sólido respaldo clínico han impulsado su crecimiento, permitiéndole ocupar una posición premium en el mercado. La Academia Americana de Odontología Pediátrica destaca la eficacia del xilitol, especialmente en dosis diarias de 5-10 gramos. Los estudios respaldan esto, mostrando tasas de reducción de caries entre el 30% y el 85% con uso regular. El Servicio de Salud Indio enfatiza aún más los beneficios del xilitol, señalando su papel en la reducción del crecimiento de estreptococos mutans y el aumento de la remineralización dental. También señalan que cuando las madres consumen chicle de xilitol, hay una disminución notable en la transferencia de bacterias causantes de caries a sus hijos, lo que resulta en menos caries. Por otro lado, la Asociación Americana de Diabetes respalda edulcorantes como el aspartamo, la sacarina, la sucralosa y la stevia, que se encuentran comúnmente en el chicle sin azúcar. Destacan los beneficios duales de estos edulcorantes: no elevan los niveles de glucosa en sangre y pueden ayudar en el manejo de la diabetes, abriendo puertas para su uso más allá de los artículos de confitería.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por empaque: las bolsas dominan el mercado orientado a la conveniencia

Las bolsas, con una participación de mercado del 49,48% en 2025, no solo dominan el panorama del empaque, sino que también se destacan como el segmento de más rápido crecimiento, con una CAGR proyectada del 6,58% de 2026 a 2031. Este aumento subraya un claro cambio de los consumidores hacia empaques portátiles y convenientes, que reflejan los estilos de vida móviles actuales y el consumo en movimiento. Las bolsas sobresalen en la protección del producto al tiempo que garantizan la portabilidad, atendiendo a los consumidores con poco tiempo que buscan soluciones de snacking convenientes. Además, las iniciativas de bienestar en el lugar de trabajo lideradas por el gobierno y las directrices de salud han impulsado el auge del empaque de porciones controladas, promoviendo el consumo consciente sin sacrificar la conveniencia, consolidando el liderazgo de mercado de las bolsas.

La Comisión Federal de Comercio exige que las afirmaciones de marketing medioambiental, especialmente las relacionadas con la reciclabilidad y los beneficios medioambientales, estén respaldadas por evidencia científica creíble, garantizando que los comercializadores no induzcan a error a los consumidores. Mientras tanto, la Directiva de Plásticos de Un Solo Uso de la Unión Europea está impulsando la innovación de materiales de empaque alternativos. Estos materiales no solo preservan la frescura del producto, sino que también cumplen con los estándares de reciclabilidad, dando a los fabricantes una ventaja competitiva al combinar sostenibilidad con rendimiento. Además, los incentivos fiscales gubernamentales para el empaque reciclable, junto con las penalizaciones por residuos no reciclables, están orientando el mercado hacia formatos de bolsa que priorizan las consideraciones de fin de vida útil, alineando el crecimiento económico con la responsabilidad medioambiental.

Por canal de distribución: el comercio minorista tradicional mantiene el liderazgo

En 2025, los supermercados e hipermercados ostentan una participación dominante del 45,02% del mercado, utilizando hábilmente la colocación estratégica de productos y la comprensión de los hábitos de compra de los consumidores para liderar las ventas de chicle, capitalizando las compras por impulso. La investigación de la Comisión Federal de Comercio destaca el poder perdurable de las colocaciones en las cajas registradoras para impulsar las compras por impulso, una tendencia que persiste incluso cuando los métodos de pago y los hábitos de compra se orientan hacia transacciones más rápidas. Mientras tanto, los organismos gubernamentales dedicados a la protección del consumidor han implementado directrices transparentes para el marketing en el punto de venta. Estas directrices no solo mantienen la transparencia, sino que también garantizan que las estrategias de compra por impulso sigan siendo beneficiosas tanto para los minoristas como para los fabricantes. Además, las asociaciones de gestión de categorías desempeñan un papel fundamental en el ajuste de los surtidos y las colocaciones de productos. Esta colaboración refuerza la eficacia del canal, incluso en medio de los cambios en el comportamiento de los consumidores y la creciente competencia de formatos minoristas alternativos.

Las tiendas minoristas en línea están destinadas a ser el canal de distribución de más rápido crecimiento, con una CAGR proyectada del 5,89% de 2026 a 2031. Este crecimiento está impulsado por la adopción generalizada del comercio digital y las iniciativas gubernamentales de apoyo que promueven el desarrollo del comercio electrónico priorizando la protección del consumidor. Los programas de la Administración de Pequeñas Empresas, destinados a reforzar la participación en los mercados digitales, han sido un impulso para los fabricantes de chicle funcional y premium. Estos programas permiten a los fabricantes conectarse con segmentos específicos de consumidores, ofreciendo información detallada sobre los productos y marketing dirigido. Tales estrategias justifican eficazmente los precios premium para productos con beneficios de salud diferenciados. Además, las regulaciones gubernamentales que salvaguardan los derechos del consumidor en las transacciones en línea, que abarcan directrices exhaustivas de comercio electrónico y leyes de protección al consumidor específicas de cada estado, han fomentado la confianza en las compras digitales. Esta confianza no solo facilita la entrada al mercado de productos especializados, sino que también subraya la importancia de la protección del consumidor. Las iniciativas del Departamento de Comercio, centradas en la facilitación del comercio digital, han eliminado las barreras al comercio electrónico transfronterizo. Este avance permite a los fabricantes acceder a los mercados globales directamente a través de plataformas digitales, evitando los intermediarios de distribución tradicionales. Al mismo tiempo, las mejoras en los servicios postales han hecho que las compras de chicle en línea sean financieramente atractivas para los consumidores, especialmente para artículos especializados que no se encuentran en los puntos de venta minorista convencionales.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis geográfico

En 2025, América del Norte domina el mercado global de chicle con una participación del 34,05%, impulsada por una fuerte preferencia de los consumidores por las variedades de chicle sin azúcar y funcional que se alinean con el creciente enfoque de la región en la salud y el bienestar. Estados Unidos lidera el consumo regional, destacando especialmente en el segmento premium, donde los consumidores están dispuestos a pagar un precio más alto por sabores innovadores y beneficios funcionales adicionales. Canadá refleja las tendencias de Estados Unidos con una fuerte inclinación hacia los productos orientados a la salud, mientras que México exhibe una preferencia por los chicles tradicionales con azúcar y sabores de frutas, lo que refleja sus distintas preferencias de sabor regionales.

Asia-Pacífico está emergiendo como la región de más rápido crecimiento en el mercado de chicle, con una CAGR proyectada del 5,61% de 2026 a 2031. Este crecimiento está impulsado por la rápida urbanización, el aumento de los ingresos disponibles y la creciente conciencia sobre la salud en los mercados clave. Japón se destaca con su sofisticada base de consumidores, que demanda sabores innovadores y beneficios funcionales, mientras que Corea del Sur muestra un creciente interés en las formulaciones de mejora de la belleza y cuidado bucal. Europa continúa manteniendo una posición significativa en el mercado de chicle, impulsada por la fuerte demanda de productos premium y medioambientalmente sostenibles. Alemania enfatiza los beneficios funcionales, el Reino Unido se centra en la sostenibilidad y Francia prioriza los perfiles de sabor sofisticados. Los mercados de Europa del Este también están mostrando potencial, ya que el aumento de los ingresos disponibles impulsa la demanda de productos premium, aunque la sensibilidad al precio sigue siendo una consideración clave en estas economías en desarrollo.

América del Sur demuestra una fuerte conexión cultural con el chicle, con Brasil liderando el consumo regional, seguido de Argentina y Colombia. La región muestra una marcada preferencia por los sabores de frutas y las ocasiones de consumo social, lo que lleva a los fabricantes a desarrollar productos adaptados a los gustos y contextos de uso locales. Oriente Medio y África representan oportunidades emergentes, caracterizadas por un desarrollo de mercado desigual. Sudáfrica lidera el mercado del África subsahariana con un creciente consumo urbano, mientras que los países del norte de África exhiben preferencias influenciadas por los perfiles de sabor mediterráneos. En todas las regiones, la tendencia hacia las formulaciones sin azúcar está ganando impulso, aunque la tasa de adopción varía según la conciencia local sobre la salud y las condiciones económicas.

Panorama competitivo

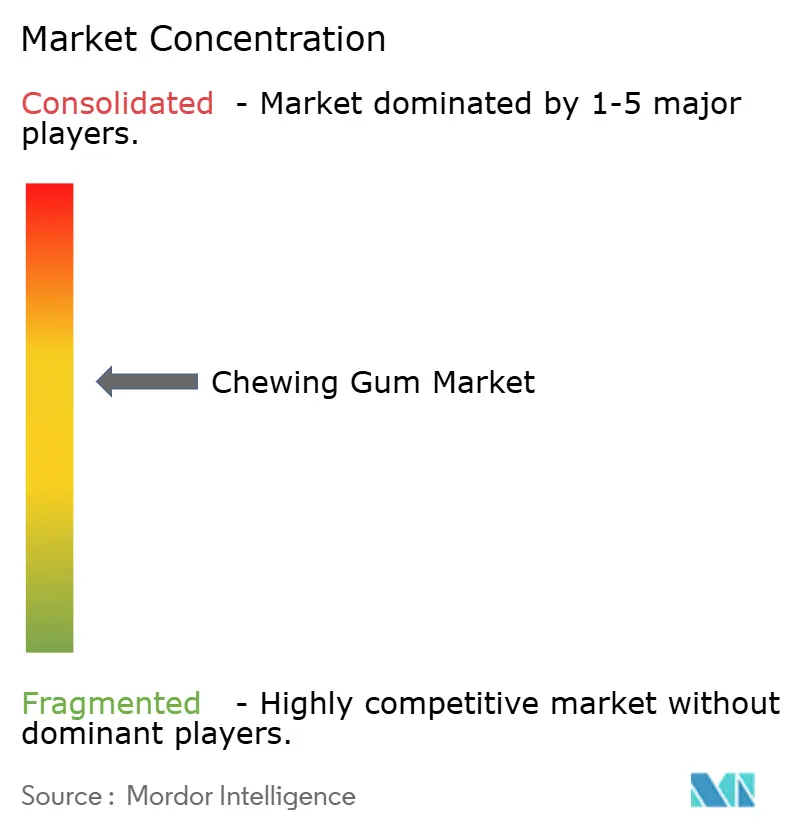

El mercado global de chicle está moderadamente consolidado, con actores principales como Mondelez International Inc., Mars, Incorporated, Perfetti Van Melle Group BV, Lotte Corporation y The Hershey Company liderando el mercado. Estas empresas mantienen su dominio a través de extensas redes de distribución, un sólido reconocimiento de marca y una innovación continua de productos. Sin embargo, el mercado también incluye varios actores regionales y de nicho, particularmente en las economías emergentes, que se centran en satisfacer las preferencias de sabor locales y ofrecer opciones asequibles para atraer a los consumidores sensibles al precio.

Las oportunidades de crecimiento están surgiendo en las áreas de sostenibilidad y funcionalidad. Los actores más pequeños están ganando terreno al introducir alternativas de chicle naturales y biodegradables que abordan las crecientes preocupaciones medioambientales destacadas por los organismos gubernamentales y las organizaciones medioambientales. Estas empresas se distinguen por el uso de ingredientes limpios y ecológicos, posicionando sus productos como medioambientalmente responsables. Esta estrategia se alinea con los objetivos de sostenibilidad del gobierno y la creciente demanda de los consumidores de productos más ecológicos, dando a estos actores una ventaja competitiva en el mercado.

La adopción de tecnología está transformando la industria, con empresas establecidas que invierten en técnicas de formulación avanzadas para mejorar la textura y la liberación de sabor del chicle sin azúcar. Estas innovaciones también ayudan a las empresas a cumplir con los estándares regulatorios cada vez más estrictos en materia de seguridad de ingredientes e impacto medioambiental. El mercado está evolucionando hacia productos centrados en la salud y la sostenibilidad, impulsado por los requisitos regulatorios y las preferencias de los consumidores por chicles que ofrecen beneficios funcionales al tiempo que reducen su huella medioambiental.

Líderes de la industria del chicle

Mars, Incorporated

Mondelez International Inc.

Perfetti Van Melle Holding B.V.

Lotte Corporation

Grupo Arcor S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: Trident Vibes ha lanzado su chicle sin azúcar con sabor a algodón de azúcar al mercado minorista nacional, disponible en una botella de 40 piezas, tras un exitoso lanzamiento exclusivo en un importante minorista de Estados Unidos. Según la marca, este nuevo chicle ofrece un sabor dulce y nostálgico a algodón de azúcar con una receta sin azúcar, dirigido tanto a consumidores conscientes de la salud como a audiencias más jóvenes, en particular la Generación Z.

- Abril de 2025: Milliways, una marca británica de chicle sin plástico, ha lanzado en el mercado francés ofreciendo chicle de origen vegetal y biodegradable como alternativa a los chicles convencionales de base plástica. La marca introdujo nuevos sabores inspirados en los gustos franceses —fresa, cereza y menta eucalipto— junto con sus variedades clásicas de menta, disponibles en paquetes de 10 y 30 piezas en los principales minoristas franceses.

- Febrero de 2025: Mars Wrigley ha lanzado el chicle Extra Refreshers de sandía y frambuesa, un producto sin azúcar disponible a nivel nacional en paquetes de siete y 30 piezas, respaldado por una campaña de marketing de 4,5 millones de GBP. Según la marca, este es el primer chicle de su tipo, creado en respuesta a la creciente popularidad de los sabores afrutados, y tiene como objetivo atraer a compradores más jóvenes y nuevos consumidores a la categoría de chicle.

- Mayo de 2024: Gandour ha lanzado su chicle sin azúcar en una variedad de sabores, incluidos los clásicos como mastic, menta piperita y menta verde, así como nuevas opciones divertidas, con el objetivo de ofrecer opciones más saludables para los consumidores. Según la marca, este lanzamiento se alinea con la creciente demanda de productos sin azúcar impulsada por preocupaciones de salud como la diabetes y el enfoque en el cuidado bucal, ofreciendo alternativas que ayudan a reducir la ingesta de azúcar y a apoyar la salud dental.

Alcance del informe del mercado global de chicle

Los chicles son sustancias cohesivas elaboradas con ingredientes como la savia de látex, que se combina con aromatizantes y edulcorantes. Los chicles están diseñados para masticarse sin ser tragados. El mercado de chicle está segmentado por tipo, canal de distribución y geografía. Por tipo de producto, el mercado se segmenta en chicles sin azúcar y chicles con azúcar. Por canal de distribución, el mercado se segmenta en supermercados/hipermercados, tiendas de conveniencia, tiendas especializadas, tiendas minoristas en línea y otros canales de distribución. El informe también proporciona un análisis de las tendencias emergentes y establecidas en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (en millones de USD).

| Chicle con azúcar |

| Chicle sin azúcar |

| Bolsas |

| Botella |

| Caja |

| Otros |

| Supermercados/Hipermercados |

| Tiendas de conveniencia/Abarrotes |

| Tiendas minoristas en línea |

| Otros canales de distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por tipo | Chicle con azúcar | |

| Chicle sin azúcar | ||

| Por empaque | Bolsas | |

| Botella | ||

| Caja | ||

| Otros | ||

| Por canal de distribución | Supermercados/Hipermercados | |

| Tiendas de conveniencia/Abarrotes | ||

| Tiendas minoristas en línea | ||

| Otros canales de distribución | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de chicle?

El tamaño del mercado de chicle asciende a USD 14,91 mil millones en 2026, lo que refleja una demanda sostenida de formulaciones sin azúcar y funcionales.

¿Qué tipo de producto lidera las ventas globales?

El chicle sin azúcar domina con una participación de mercado del 59,34% en 2025, posición reforzada por el respaldo de la salud dental y los edulcorantes de etiqueta limpia.

¿Qué región crece más rápido?

Se proyecta que Asia-Pacífico registrará una CAGR del 5,61% de 2026 a 2031, impulsada por el aumento de los ingresos disponibles, los estilos de vida urbanos y el apetito por sabores novedosos.

¿Cómo están adaptando los minoristas las ventas por impulso a medida que crece el autoservicio en caja?

Los supermercados despliegan exhibidores secundarios de chicle cerca de las bebidas para llevar, los pasillos de salud y bienestar, y las promociones de aplicaciones de fidelización para mantener la visibilidad a pesar de los menores tiempos de permanencia en caja.

Última actualización de la página el: