Tamaño y Participación del Mercado de Gomas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

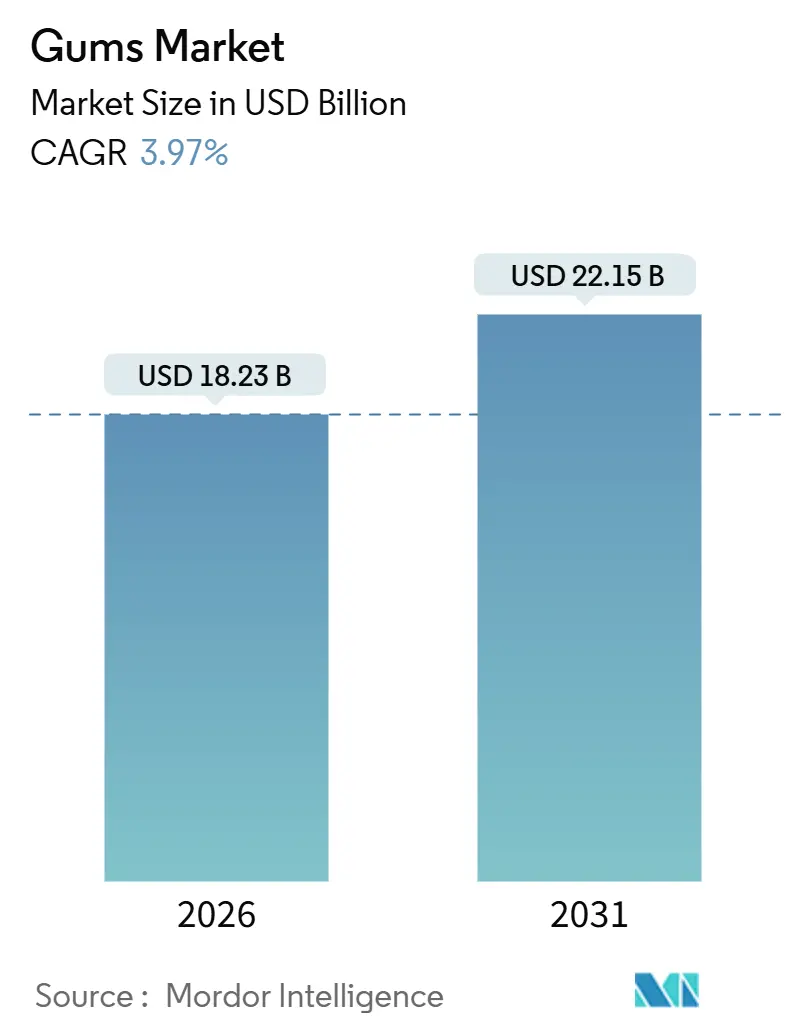

| Tamaño del Mercado (2026) | 18.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 22.15 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.97% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Alto |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gomas por Mordor Intelligence

El tamaño del mercado de gomas es de USD 18.230 millones en 2026 y se proyecta que alcance USD 22.150 millones para 2031, registrando una CAGR del 3,97% durante el período de pronóstico. El crecimiento es impulsado por variantes sin azúcar y funcionales que responden a las tendencias de cuidado bucal y bienestar, mientras que los formatos convencionales azucarados pierden popularidad ante el escrutinio regulatorio y la creciente conciencia sobre la salud. La innovación en sabores, las ediciones limitadas premium y la activación viral en redes sociales estimulan aún más la prueba del producto, mientras que la inflación de materias primas y los mandatos de etiquetado presionan los márgenes de los fabricantes. La dinámica regional diverge: América del Norte mantiene el liderazgo en valor, pero Asia-Pacífico registra las ganancias más rápidas a medida que se expanden los sabores localizados y los ecosistemas de comercio minorista moderno. La intensidad competitiva se mantiene alta porque unos pocos confiteros globales controlan el espacio en estantes, las carteras de I&D y los presupuestos de marketing.

Conclusiones Clave del Informe

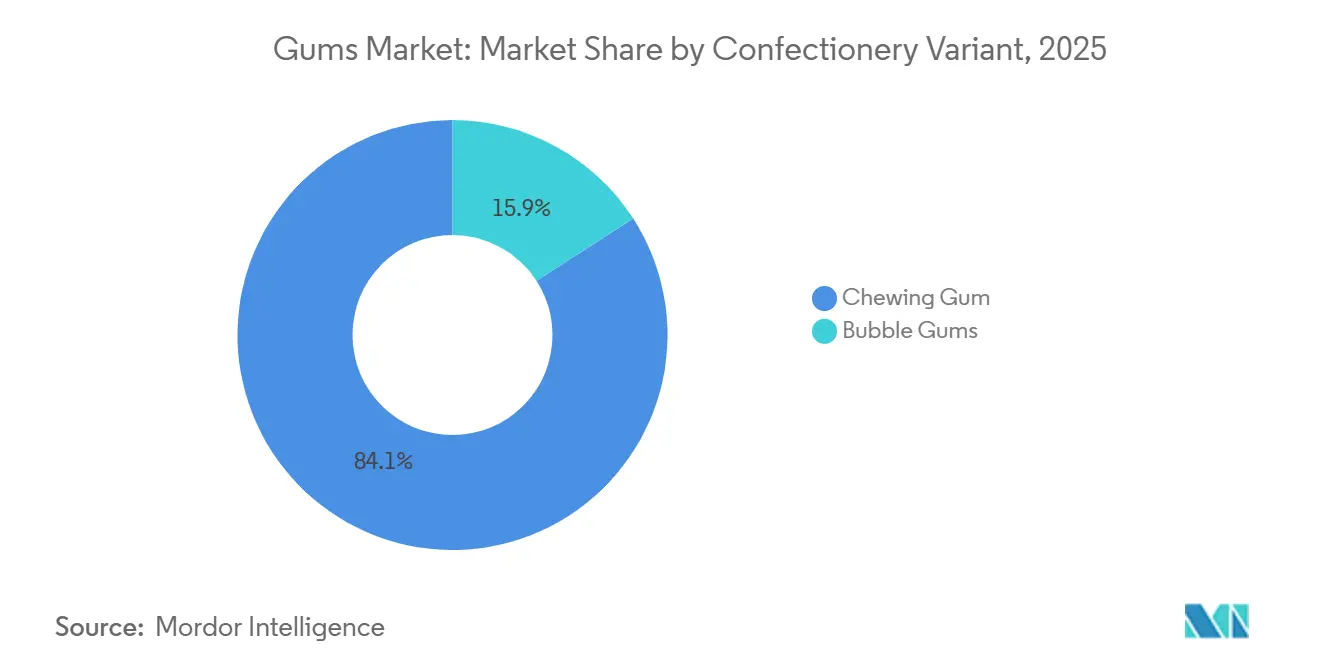

- Por variante de confitería, las gomas de mascar representaron el 84,12% de la participación del mercado de gomas de mascar en 2025, mientras que se pronostica que las gomas de globo se expandirán a una CAGR del 5,68% hasta 2031.

- Por contenido de azúcar, las gomas con azúcar representaron el 56,27% del tamaño del mercado de gomas de mascar en 2025, mientras que las gomas sin azúcar avanzan a una CAGR del 6,05% hasta 2031.

- Por formato de empaque, los blísteres dominaron con una participación de ingresos del 45,21% en 2025; se proyecta que los paquetes en barra crezcan a una CAGR del 5,81% hasta 2031.

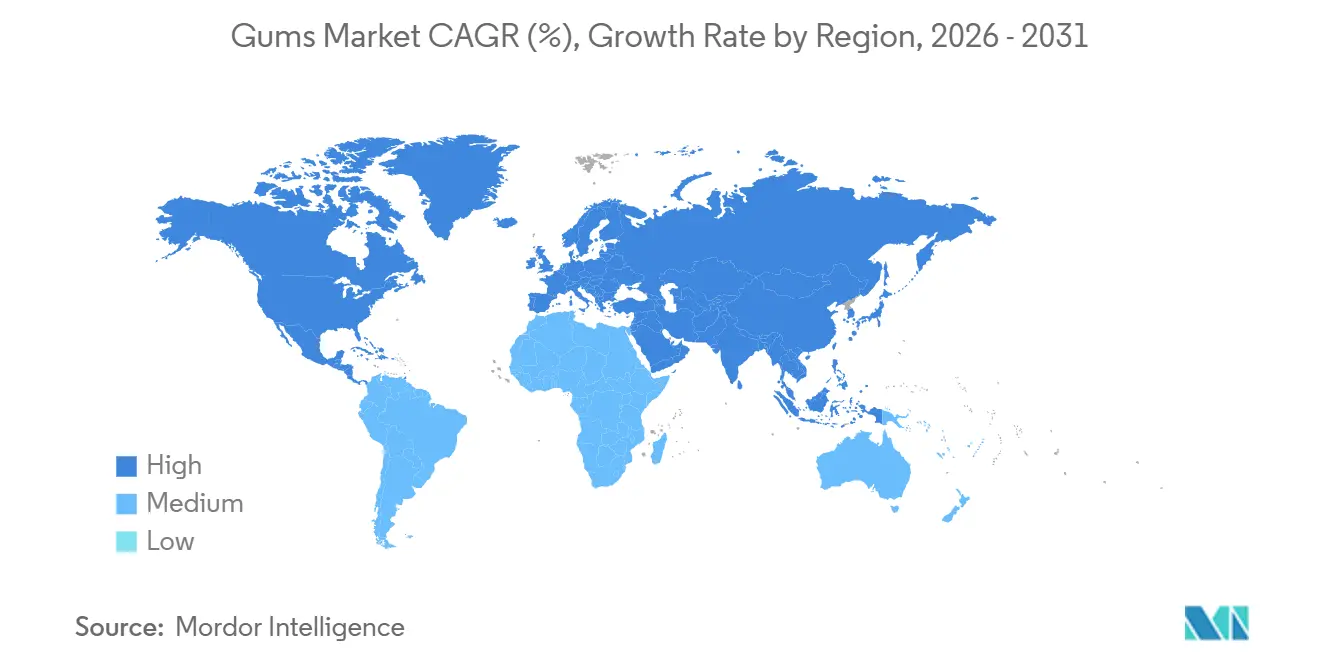

- Por geografía, América del Norte lideró con una participación de ingresos del 34,85% en 2025; Asia-Pacífico está preparada para la CAGR más rápida del 5,38% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Gomas

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda Creciente de Gomas sin Azúcar y Funcionales | +1.2% | Global, con mayor adopción en América del Norte y Europa | Mediano plazo (2-4 años) |

| Innovaciones de Sabores como Frutas Tropicales, Goma de Globo Nostálgica y Variantes Inspiradas en Postres | +0.8% | Global, más fuerte en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Comercio Electrónico y Marketing Viral en Redes Sociales | +0.6% | Global, liderado por América del Norte, Europa y Asia-Pacífico urbana | Corto plazo (≤ 2 años) |

| Creciente Conciencia sobre la Salud, con Consumidores que Prefieren Opciones de Cuidado Bucal | +0.9% | Global, particularmente América del Norte y Europa | Mediano plazo (2-4 años) |

| Premiumización a través de Sabores de Edición Limitada, Estacionales y de Categorías Cruzadas | +0.4% | América del Norte, Europa y metrópolis adineradas de Asia-Pacífico | Mediano plazo (2-4 años) |

| Cambios de Sostenibilidad hacia Bases de Goma y Empaques Reciclables y de Origen Vegetal | +0.3% | Europa (más fuerte), América del Norte y mercados selectos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Gomas sin Azúcar y Funcionales

Las gomas sin azúcar están siendo reposicionadas como auxiliares para la salud bucal en lugar de simples confecciones, lo que refleja un cambio estratégico respaldado por aprobaciones regulatorias e investigaciones clínicas. La Autoridad Europea de Seguridad Alimentaria ha confirmado que la goma de mascar endulzada con xilitol puede reducir el riesgo de caries dental cuando se consume después de las comidas[1]Fuente: Autoridad Europea de Seguridad Alimentaria, "Opinión Científica sobre la Sustanciación de las Declaraciones de Propiedades Saludables Relacionadas con la Goma de Mascar sin Azúcar Endulzada con Xilitol," Revista EFSA, efsa.europa.eu. Esta validación proporciona a los fabricantes una declaración de propiedades saludables que distingue los productos sin azúcar de las opciones tradicionales. Las variantes de goma funcional ahora incluyen ingredientes como cafeína, vitaminas del complejo B y probióticos. En 2024, Mars Wrigley introdujo la goma RESPAWN, con extracto de té verde y vitaminas del complejo B, dirigida a jugadores que buscan mejorar su concentración. De manera similar, la marca china Suifafood lanzó una goma herbal de ginseng, comercializada por sus beneficios para la salud digestiva e inmunológica. A medida que los consumidores ven cada vez más la goma como un vehículo para ingredientes de bienestar en lugar de una indulgencia discrecional, la tasa de crecimiento de la categoría ha superado la del mercado en general. Esta tendencia es particularmente notable en América del Norte y Europa, donde el envejecimiento de la población y el enfoque en la salud preventiva están impulsando la demanda de productos funcionales convenientes y bajos en calorías.

Innovaciones de Sabores como Frutas Tropicales, Goma de Globo Nostálgica y Variantes Inspiradas en Postres

La diferenciación de sabores se ha convertido en el principal campo de batalla a medida que los actores establecidos buscan detener las caídas de volumen y captar consumidores más jóvenes. Mondelez introdujo Ice Breakers Flavor Shifters en 2024, un formato de doble sabor que transita de un perfil de sabor a otro durante la masticación, mientras que Mars lanzó EXCEL Refreshers en julio de 2024, con combinaciones de sandía y frambuesa y otras combinaciones de frutas diseñadas para evocar la nostalgia del verano. Perfetti Van Melle lanzó Mentos Discovery en 2024 con 14 sabores distintos en un solo paquete, fomentando la prueba y el intercambio social, y lo siguió con Mentos Sour Gum y Mentos Vitamin Gum para capturar segmentos adyacentes de bienestar y novedad. Estos lanzamientos reflejan un reconocimiento más amplio de la industria de que los perfiles tradicionales de menta y hierbabuena ya no son suficientes para impulsar la compra repetida entre la Generación Z, que prioriza la variedad sensorial y los empaques aptos para Instagram. Las variantes inspiradas en postres, como el caramelo salado, el tiramisú y el latte de matcha, están ganando terreno en Asia-Pacífico, donde la cultura del café y el posicionamiento premium justifican precios más altos. El ritmo de innovación se ha acelerado: las principales marcas ahora rotan SKU de edición limitada trimestralmente en lugar de anualmente, comprimiendo los ciclos de vida de los productos pero manteniendo la presencia en estantes y el impacto mediático.

Comercio Electrónico y Marketing Viral en Redes Sociales

Los canales digitales están reformando la manera en que las marcas de goma llegan a los consumidores, con la viralidad en redes sociales y el comercio electrónico directo al consumidor emergiendo como palancas de crecimiento que eluden a los intermediarios minoristas tradicionales. Mars comprometió más de USD 50 millones en el primer semestre de 2024 para la plataforma "Chew You Good", desplegando lentes de realidad aumentada en Snapchat, contenido en TikTok y campañas localizadas en Instagram en más de 70 mercados para reposicionar la goma como un ritual diario para consumidores de 25 años o menos. Los cortometrajes "Mind Mouth" y la identidad visual "Chewtopia" de la campaña fueron diseñados para generar medios ganados y contenido generado por usuarios, una estrategia validada por estudios de caso en categorías adyacentes: una goma de gomita de marca propia de Walgreens se agotó en días en 2024 después de que un video de TikTok que demostraba su textura "pelable" acumuló 8,9 millones de vistas, ilustrando cómo los momentos virales pueden impulsar el agotamiento rápido del inventario y motivar extensiones de SKU. Marcas más pequeñas como Simply Gum aprovechan sitios web de venta directa al consumidor con modelos de suscripción que ofrecen descuentos del 10% y envío gratuito, capturando márgenes que de otro modo acumularían los intermediarios minoristas y habilitando ciclos de retroalimentación del consumidor en tiempo real que informan el desarrollo de sabores. La participación del comercio minorista en línea en las ventas de goma sigue siendo modesta pero se expande más rápido que el comercio físico, particularmente en mercados con alta penetración de teléfonos inteligentes e infraestructura de entrega de última milla establecida.

Creciente Conciencia sobre la Salud, con Consumidores que Prefieren Opciones de Cuidado Bucal

El posicionamiento en salud bucal está migrando de nicho a corriente principal a medida que los consumidores buscan alternativas convenientes a las rutinas tradicionales de cuidado dental y los reguladores validan afirmaciones específicas. La Administración de Alimentos y Medicamentos de los Estados Unidos redefinió las declaraciones de contenido nutricional "saludable" en 2024, estableciendo umbrales que favorecen las formulaciones sin azúcar e incentivando la reformulación en todo el sector de confitería[2]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "Regla Final de Etiquetado Nutricional en el Frente del Paquete," fda.gov. Simultáneamente, la Administración de Alimentos y Medicamentos de los Estados Unidos finalizó las reglas de etiquetado en el frente del paquete en 2025, requiriendo una divulgación más clara de los azúcares añadidos e ingredientes artificiales, lo que favorece a las gomas sin azúcar que pueden mostrar símbolos nutricionales positivos. La evidencia clínica respalda la narrativa de cuidado bucal: estudios revisados por pares confirman que la goma endulzada con xilitol reduce la colonización de Streptococcus mutans y estimula el flujo salival, mitigando el riesgo de caries cuando se mastica después de las comidas. Los fabricantes están amplificando estas afirmaciones a través de menciones en el empaque y asociaciones con asociaciones dentales, posicionando la goma sin azúcar como un complemento al cepillado y el uso del hilo dental en lugar de una indulgencia independiente. Este halo de salud se extiende a las gomas funcionales comercializadas para dejar de fumar, alivio del estrés y mejora cognitiva, aunque el escrutinio regulatorio se intensifica en torno a las afirmaciones de bienestar no sustanciadas. La Agencia de Normas Alimentarias del Reino Unido actualizó las regulaciones de aditivos alimentarios en 2024, endureciendo las vías de aprobación para nuevos ingredientes funcionales y requiriendo evidencia clínica más sólida para las declaraciones de propiedades saludables, un precedente que probablemente influirá en otras jurisdicciones.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Caída en las Ventas de Gomas con Azúcar debido a la Aversión al Azúcar y las Regulaciones de Salud | -0.9% | Global, más agudo en América del Norte y Europa | Mediano plazo (2-4 años) |

| Cambio en las Preferencias de los Consumidores hacia Alternativas más Saludables | -0.6% | Global, liderado por mercados desarrollados | Corto plazo (≤ 2 años) |

| Presiones Regulatorias sobre el Etiquetado de Azúcar/Ingredientes Artificiales | -0.4% | América del Norte, Europa y mercados selectos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento de los Costos de Materias Primas para la Base de Goma, Edulcorantes y Sabores | -0.7% | Global, con impacto agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Caída en las Ventas de Gomas con Azúcar debido a la Aversión al Azúcar y las Regulaciones de Salud

Las gomas tradicionales con azúcar están perdiendo terreno a medida que las políticas de salud y las actitudes de los consumidores convergen en contra del consumo de azúcar añadida. Un artículo de Fortune de marzo de 2024 informó que las ventas unitarias de goma en los Estados Unidos en 2023 fueron aproximadamente un 32% más bajas que en 2018, impulsadas en parte por la preferencia de la Generación Z por las gomitas ácidas y otras confecciones percibidas como más indulgentes o novedosas. Los impuestos al azúcar y los mandatos de etiquetado en el frente del paquete están acelerando el cambio: la regla de etiquetado en el frente del paquete de la Administración de Alimentos y Medicamentos de los Estados Unidos de 2025 requiere una divulgación prominente de los azúcares añadidos, penalizando efectivamente las gomas azucaradas en el punto de compra. México, el segundo mayor consumidor de goma del mundo, implementó un impuesto especial del 8% sobre productos que superan las 257 kcal por 100 g en 2014, lo que llevó a los fabricantes a priorizar la innovación y reformulación sin azúcar. La decisión de Mondelez de desinvertir su negocio de goma en mercados desarrollados en 2023 fue impulsada en parte por una caída estructural en los volúmenes de goma azucarada, que ya no justificaba la asignación de capital necesaria para competir en una categoría que enfrenta vientos en contra seculares. Las gomas sin azúcar ahora tienen precios premium y espacio en estantes, dejando las variantes azucaradas relegadas a niveles de valor y huellas de distribución en contracción.

Aumento de los Costos de Materias Primas para la Base de Goma, Edulcorantes y Sabores

La inflación de los costos de insumos está comprimiendo los márgenes en una categoría con poder de fijación de precios limitado. Los informes de perspectivas del azúcar del Departamento de Agricultura de los Estados Unidos para 2024 y 2025 documentan precios globales del azúcar elevados impulsados por condiciones climáticas adversas en regiones productoras clave (Brasil, India, Tailandia) y disrupciones en la cadena de suministro, elevando los costos de edulcorantes para los fabricantes, según el Departamento de Agricultura de los Estados Unidos[3]Fuente: Departamento de Agricultura de los Estados Unidos, "Perspectivas Mundiales del Azúcar 2024-25," ers.usda.gov. Los polímeros de base de goma, el poliisobutileno y el acetato de polivinilo son derivados del petróleo sujetos a la volatilidad del precio del petróleo crudo, mientras que el suministro de chicle natural está limitado por la escasez de mano de obra y los ciclos de regeneración forestal. Los compuestos de sabor y los edulcorantes especiales (xilitol, stevia) también han experimentado aumentos de precios a medida que la demanda de las categorías de alimentos y bebidas funcionales supera la oferta. Los fabricantes tienen una capacidad limitada para trasladar los costos a los consumidores: la goma es una compra por impulso con alta elasticidad de precio, y los minoristas resisten los aumentos de precios que podrían deprimir las rotaciones en una categoría de bajo margen. Lotte Wellfood aumentó los precios de 17 productos en aproximadamente un 12% en 2024 en respuesta a las presiones de costos del cacao y los insumos, una medida que arriesgaba la pérdida de volumen pero se consideró necesaria para preservar la rentabilidad. Los actores más pequeños que carecen de escala en adquisiciones enfrentan una compresión de márgenes aún más pronunciada, acelerando la consolidación y favoreciendo a los actores establecidos con integración vertical.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Variante de Confitería: Las Gomas de Globo Ganan Terreno por la Nostalgia y la Novedad

Las gomas de mascar representaron el 84,12% del segmento de variantes de confitería en 2025, lo que refleja hábitos de consumo establecidos y una amplia disponibilidad de SKU en todos los canales. Sin embargo, se proyecta que las gomas de globo crezcan a una CAGR del 5,68% hasta 2031, superando a las gomas de mascar en más de 140 puntos básicos, a medida que las marcas capitalizan los sabores nostálgicos y las tendencias virales impulsadas por las redes sociales para atraer a consumidores más jóvenes. El Mentos Discovery de Perfetti Van Melle, lanzado en 2024 con 14 sabores en un solo paquete, ilustra el enfoque de maximizar la prueba y la capacidad de compartir, mientras que Extra Refreshers de Mars Wrigley introdujo sandía y frambuesa y otras combinaciones de frutas diseñadas para evocar la nostalgia del verano. Las gomas de globo se benefician de la diferenciación táctil, la capacidad de hacer globos, lo que atrae a la preferencia de la Generación Z por productos experienciales y aptos para Instagram. Mientras tanto, las gomas de mascar están cambiando hacia un posicionamiento funcional (cafeína, vitaminas, salud bucal) para retener la participación de mercado, con Mars lanzando la goma RESPAWN en 2024 para dirigirse a los jugadores y Mentos introduciendo Vitamin Gum para atraer a consumidores enfocados en el bienestar. La divergencia de crecimiento del segmento destaca una división estratégica: las gomas de mascar deben justificar precios más altos a través de afirmaciones funcionales, mientras que las gomas de globo pueden mantener el volumen a través de la novedad y la variedad de sabores.

Los perfiles tradicionales de menta y hierbabuena continúan dominando las ventas de gomas de mascar, pero su participación está disminuyendo a medida que las variantes tropicales, inspiradas en postres y ácidas ganan espacio en estantes. Los Ice Breakers Flavor Shifters de Mondelez, que transitan de un sabor a otro durante la masticación, ejemplifican los esfuerzos por introducir novedad en el formato de goma de mascar sin comprometer el beneficio central de refrescar el aliento. Las gomas de globo enfrentan el desafío opuesto: preservar la intensidad del sabor y las propiedades de formación de globos mientras incorporan ingredientes funcionales que atraen a los padres conscientes de la salud que compran para sus hijos. El desempeño del segmento también está influenciado por la distribución: las gomas de globo tienen un buen desempeño en tiendas de conveniencia y comercio minorista de pequeño formato, donde las compras por impulso y la comercialización orientada a los niños impulsan las ventas, mientras que las gomas de mascar dominan en supermercados e hipermercados, donde los consumidores adultos compran multipaquetes y opciones sin azúcar. Las tendencias regulatorias favorecen a las gomas de mascar: las declaraciones de propiedades saludables para los productos endulzados con xilitol son más fáciles de validar para los SKU orientados a adultos que para las gomas de globo comercializadas para niños, que enfrentan regulaciones publicitarias más estrictas y escrutinio sobre el contenido de azúcar.

Por Contenido de Azúcar: El Auge de las Gomas sin Azúcar Remodela la Economía de la Categoría

Se espera que las gomas sin azúcar crezcan a una CAGR del 6,05% hasta 2031, superando al mercado en general en más de 200 puntos básicos. En contraste, las gomas con azúcar, que tenían una participación del 56,27% en 2025, se proyecta que declinen estructuralmente. Esta divergencia está impulsada por múltiples factores, incluidas las regulaciones de salud (como el etiquetado en el frente del paquete de la Administración de Alimentos y Medicamentos de los Estados Unidos y los impuestos al azúcar en México y otros mercados), la evidencia clínica que respalda los beneficios del xilitol para la salud bucal y un cambio del consumidor hacia opciones bajas en calorías. La confirmación de la Autoridad Europea de Seguridad Alimentaria de que la goma endulzada con xilitol reduce el riesgo de caries dental proporciona una ventaja regulatoria para los productos sin azúcar que las gomas con azúcar no pueden replicar. Además, las gomas sin azúcar generalmente tienen un precio premium, entre un 15 y un 25% más alto que las alternativas azucaradas, lo que permite a los fabricantes compensar los mayores costos de edulcorantes como el xilitol y la stevia mientras amplían los márgenes. La decisión de Mondelez de desinvertir su negocio de goma en mercados desarrollados en 2023 fue influenciada en parte por la inversión de capital necesaria para reformular y reposicionar las marcas azucaradas en un mercado donde las opciones sin azúcar se están convirtiendo cada vez más en la norma.

Las gomas con azúcar mantienen una participación mayoritaria debido a los hábitos de consumo establecidos en los mercados emergentes, donde la sensibilidad al precio limita la adopción de productos sin azúcar y los marcos regulatorios están menos desarrollados en comparación con los mercados maduros. Por ejemplo, en México, el segundo mayor consumidor de goma del mundo, el consumo per cápita alcanzó aproximadamente 0,5 kg anuales. Mondelez opera la fábrica de goma más grande del mundo en Puebla, produciendo 60.000 toneladas por año, con un 60-70% vendido en el mercado interno. Sin embargo, el impuesto a la confitería de México de 2014 (8% sobre productos que superan las 257 kcal por 100 g) llevó a una caída del 4-5% en el volumen del sector, lo que llevó a los fabricantes a introducir paquetes pequeños y económicos sin azúcar para sostener el crecimiento. Se observa una tendencia similar en la región de Asia-Pacífico, donde el aumento de los ingresos disponibles y la expansión de las redes de comercio minorista moderno están impulsando la premiumización sin azúcar en las áreas urbanas. Mientras tanto, los consumidores rurales y de menores ingresos continúan prefiriendo las gomas azucaradas en formatos de barra individual con precios accesibles para el consumo diario. El futuro del segmento depende de las tendencias de costos de los edulcorantes: si los precios del xilitol y la stevia disminuyen debido al escalado y los avances agrícolas, las gomas sin azúcar podrían alcanzar la paridad de precios con las variantes azucaradas para 2028, acelerando el cambio. Por el contrario, si persisten las disparidades de costos, es probable que el mercado permanezca bifurcado, con las gomas sin azúcar dominando los canales premium y las gomas azucaradas reteniendo su dominio en los segmentos de valor.

Por Formato de Empaque: Los Paquetes en Barra Aprovechan la Conveniencia para Llevar

Los blísteres representaron el 45,21% del segmento de formato de empaque en 2025, beneficiándose de la visibilidad en estantes, el control de porciones y la protección contra la humedad y la contaminación. Sin embargo, se pronostica que los paquetes en barra crecerán a una CAGR del 5,81% hasta 2031, impulsados por la conveniencia para llevar y la portabilidad de una sola porción que se alinea con los patrones de movilidad pospandemia. Los paquetes en barra, que típicamente contienen entre 5 y 15 piezas en un formato delgado y de bolsillo, tienen un índice superior en tiendas de conveniencia, gasolineras y canales de impulso donde los consumidores priorizan la facilidad de tomar y llevar sobre el valor a granel. La expansión de capacidad de USD 6,5 millones de Mars Wrigley Australia, completada en abril de 2025, incluyó nuevas líneas de empaque optimizadas para formatos en barra y de una sola porción, lo que refleja la apuesta de la empresa por la diversificación de formatos para capturar ocasiones incrementales. Las botellas y frascos, mientras tanto, atienden el consumo en el hogar y la oficina, ofreciendo precios a granel y resellabilidad, pero careciendo de la portabilidad que impulsa la compra por impulso.

El dominio de los blísteres es sostenido por los supermercados e hipermercados, donde la asignación de espacio en estantes favorece los formatos más grandes y las promociones de multipaquetes que impulsan el tamaño de la cesta. Sin embargo, los blísteres enfrentan escrutinio ambiental: la combinación de plástico y papel de aluminio complica el reciclaje, y los esquemas de responsabilidad extendida del productor en la Unión Europea están llevando a los fabricantes a explorar alternativas de un solo material. Los paquetes en barra, a menudo construidos con cartón reciclable y un mínimo de revestimiento plástico, se alinean mejor con los mandatos de economía circular y las preferencias de sostenibilidad de los consumidores. El crecimiento del formato también está impulsado por la premiumización: los sabores de edición limitada y estacionales se lanzan frecuentemente en paquetes en barra para señalar exclusividad y justificar precios más altos por pieza. Las botellas y frascos están perdiendo participación en los mercados desarrollados, pero siguen siendo relevantes en las economías emergentes donde las compras a granel reducen el costo por unidad y los formatos de tamaño familiar dominan. La evolución del segmento refleja tendencias minoristas más amplias: a medida que el comercio electrónico y los canales de conveniencia ganan participación, el empaque debe equilibrar la portabilidad, la sostenibilidad y el impacto en estantes, un trilema que favorece a los paquetes en barra en el corto plazo, pero que puede cambiar hacia formatos recargables o compostables a medida que se intensifiquen las presiones regulatorias y de los consumidores.

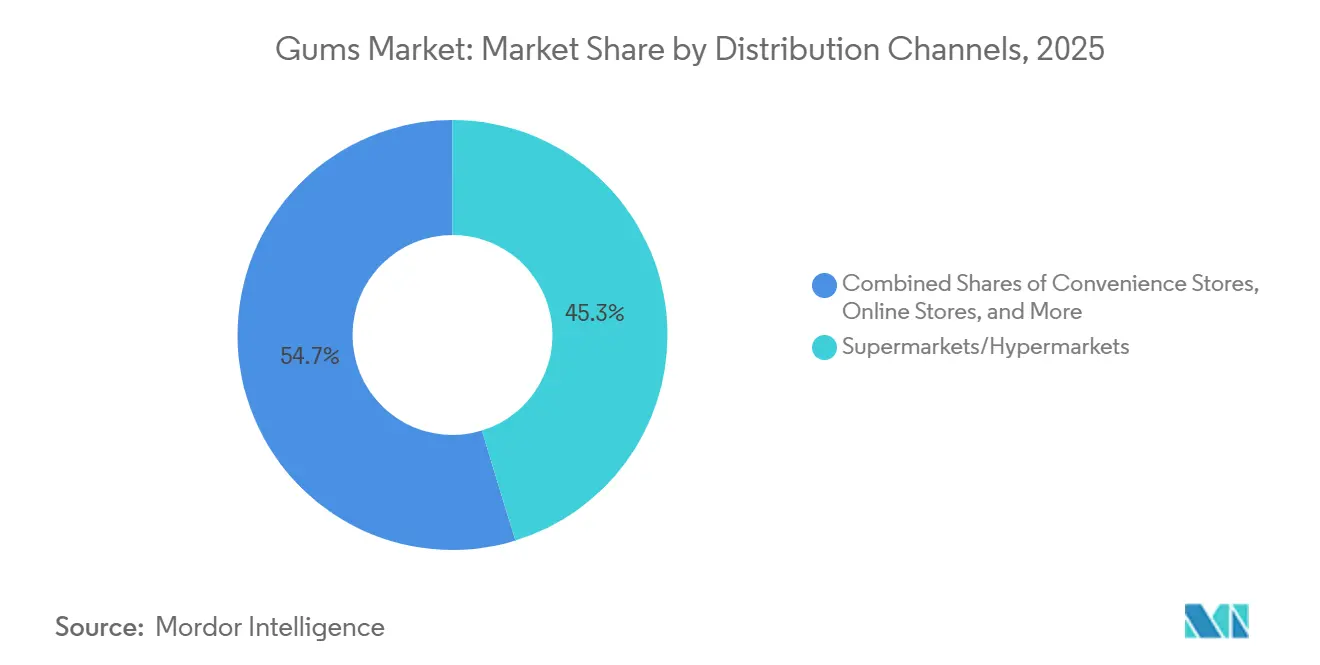

Por Canal de Distribución: El Comercio Minorista en Línea Gana Terreno a Medida que las Marcas Eluden a los Intermediarios

Los supermercados e hipermercados siguen siendo el mayor canal de distribución de goma, con una participación de mercado del 45,26%, aprovechando el alto tráfico de clientes, los exhibidores promocionales y la colocación por impulso en los pasillos de caja para impulsar el volumen. Sin embargo, las tiendas minoristas en línea se están expandiendo rápidamente a medida que las marcas invierten en plataformas de venta directa al consumidor y aprovechan las redes sociales para impulsar la prueba del producto. Los canales en línea registraron una CAGR del 5,48%. Mars comprometió más de USD 50 millones a principios de 2024 para la campaña "Chew You Good", desplegando contenido en TikTok, activaciones en Instagram y lentes de realidad aumentada en Snapchat para captar consumidores de 25 años o menos, con canales digitales que sirven tanto como vehículos de marketing como puntos de transacción. Marcas más pequeñas como Simply Gum ofrecen modelos de suscripción con descuentos del 10% y envío gratuito, capturando márgenes que de otro modo acumularían los intermediarios minoristas y habilitando retroalimentación del consumidor en tiempo real que informa el desarrollo de sabores. La participación del comercio minorista en línea en las ventas de goma sigue siendo modesta, probablemente un porcentaje de un solo dígito del total, pero está creciendo más rápido que el comercio físico, particularmente en mercados con alta penetración de teléfonos inteligentes e infraestructura de entrega de última milla establecida.

Las tiendas de conveniencia y abarrotes tienen un índice superior para las compras por impulso, con la goma posicionada en los mostradores de caja y exhibidores cercanos a las cajas para capitalizar las compras espontáneas. Estos canales son críticos para los formatos de una sola porción y en barra, donde la portabilidad y el consumo inmediato impulsan las ventas. Los supermercados e hipermercados, por el contrario, favorecen los multipaquetes y formatos a granel que atraen a las compras planificadas y el abastecimiento del hogar. La combinación de canales está cambiando a medida que el comercio electrónico y las plataformas de comercio rápido ganan participación: las marcas ahora deben optimizar los surtidos de SKU para el descubrimiento digital, donde los algoritmos de búsqueda y los posicionamientos patrocinados reemplazan al espacio físico en estantes como el principal campo de batalla. Otros canales de distribución, incluidas las máquinas expendedoras, las farmacias y el comercio minorista de viajes, representan puntos de contacto más pequeños pero estratégicamente importantes. El comercio minorista de viajes, en particular, ofrece oportunidades de premiumización: los entornos libres de impuestos permiten precios más altos y empaques de edición limitada que capturan el gasto turístico. Sin embargo, la recuperación del comercio minorista de viajes desde los mínimos de la pandemia ha sido desigual, con Asia-Pacífico recuperándose más rápido que Europa y América del Norte, lo que refleja patrones de movilidad y políticas de control fronterizo divergentes.

Análisis Geográfico

En 2025, América del Norte representó el 34,85% del mercado global de gomas de mascar, impulsado por el alto consumo per cápita, la lealtad a la marca y una sólida infraestructura minorista. Sin embargo, las ventas unitarias de goma en los Estados Unidos en 2023 fueron un 32% más bajas que en 2018 debido a la preferencia de la Generación Z por las gomitas ácidas y la reducción del consumo para llevar pospandemia. Las gomas sin azúcar dominan, respaldadas por regulaciones de la Administración de Alimentos y Medicamentos de los Estados Unidos como la redefinición de la declaración "saludable" de 2024 y los beneficios del xilitol para la salud bucal. Las importaciones de gomas con azúcar de Canadá alcanzaron CAD 4,98 millones, destacando la dependencia de las cadenas de suministro transfronterizas. México, el segundo mayor consumidor de goma a nivel mundial, enfrenta presiones de margen por un impuesto a la confitería de 2014, lo que impulsa innovaciones sin azúcar y formatos de paquetes asequibles.

El mercado de gomas de mascar de Europa está moldeado por las regulaciones de sostenibilidad y las tendencias de premiumización. La Directiva de Plásticos de Un Solo Uso de la Unión Europea impulsa los envoltorios compostables y los formatos recargables, mientras que empresas emergentes como True Gum y Gud Gum promueven gomas sin plástico a base de chicle. La innovación de empaque de Mars Wrigley en 2024, que elimina 13 toneladas de plástico anualmente, puede influir en las operaciones europeas. Cloetta apunta a un crecimiento orgánico de ventas del 3-4% anual y un margen de EBIT ajustado del 12% para 2027, con enfoque en Alemania y el Reino Unido. Persisten los obstáculos regulatorios, ya que la Autoridad Europea de Seguridad Alimentaria exige evidencia clínica sólida para las declaraciones de propiedades saludables, limitando la diferenciación en beneficios funcionales.

Asia-Pacífico está preparada para crecer a una CAGR del 5,38% hasta 2031, impulsada por el aumento de los ingresos, la expansión del comercio minorista moderno y los sabores localizados. Lotte planea una inversión de USD 300 millones en India para 2029, señalando competencia en el mercado de confitería organizada, proyectado para alcanzar INR 95.521,8 crore para 2032. Los mercados principales como China, India, Japón y Corea del Sur exhiben preferencias distintas, desde gomas premium hasta formatos asequibles de una sola porción. El mercado de América del Sur es sensible al precio, con marcas locales como Colombina aprovechando el comercio minorista de pequeño formato y las exportaciones, mientras que los marcos regulatorios como el registro ANMAT de Argentina impactan la entrada al mercado. Oriente Medio y África, liderados por los Emiratos Árabes Unidos, Arabia Saudita y Sudáfrica, ofrecen potencial de crecimiento vinculado a la infraestructura, la certificación Halal y la expansión del comercio minorista moderno.

Panorama Competitivo

Principales Empresas en el Mercado de Gomas

El mercado de gomas de mascar exhibe una alta concentración, con un puñado de confiteros multinacionales que controlan la mayoría del espacio en estantes, las carteras de innovación y el gasto en marketing. La adquisición por parte de Perfetti Van Melle de la cartera de goma de Mondelez en mercados desarrollados por USD 1.350 millones en octubre de 2023 reformó el mapa competitivo, consolidando marcas como Trident, Dentyne y Stimorol bajo un solo propietario y permitiendo al comprador aprovechar la escala en adquisiciones y distribución. La salida de Mondelez refleja un giro estratégico hacia el chocolate y las galletas, categorías con trayectorias de crecimiento más sólidas y márgenes más altos, mientras que Perfetti Van Melle gana masa crítica en goma para competir con Mars Wrigley, el líder de la categoría. Mars respondió comprometiendo más de USD 50 millones a principios de 2024 para la plataforma de marca global "Chew You Good", dirigida a consumidores de 25 años o menos con una narrativa reposicionada que enmarca la goma como un "momento personal" cotidiano en lugar de un refresco ocasional del aliento. Los actores establecidos están siguiendo estrategias duales: defender los SKU principales de menta y hierbabuena a través de afirmaciones funcionales (cafeína, vitaminas, salud bucal) mientras lanzan sabores de edición limitada y estacionales para captar consumidores más jóvenes y mantener el impacto mediático.

Las oportunidades de espacio en blanco se centran en las gomas funcionales (energía, concentración, alivio del estrés), las formulaciones de origen vegetal y sin plástico, y los modelos de comercio electrónico directo al consumidor que eluden a los intermediarios minoristas tradicionales. Los disruptores emergentes como Simply Gum y True Gum están creando nichos al sustituir las bases de polímero sintético con chicle, una savia natural de árbol, y comercializando credenciales sin plástico a consumidores enfocados en la sostenibilidad, un movimiento que resuena particularmente en Europa donde las regulaciones de economía circular se están endureciendo. Sin embargo, estos actores de nicho representan colectivamente una fracción del volumen de la categoría, y los actores establecidos enfrentan el desafío de reformular los SKU de mercado masivo sin sacrificar la duración del sabor o la textura, atributos que las bases sintéticas ofrecen de manera más confiable que las alternativas naturales.

La tecnología se está convirtiendo en una palanca competitiva: Mars desplegó lentes de realidad aumentada en Snapchat y cientos de activos sociales localizados en más de 70 mercados en 2024, ilustrando cómo la activación digital es ahora un pilar central de las estrategias de crecimiento de la categoría de goma. La inversión de USD 300 millones de Lotte en India, incluida una instalación de producción en Haryana operativa en 2025, señala la intensidad competitiva en Asia-Pacífico, donde la fabricación localizada y el desarrollo de sabores son requisitos previos para ganar participación. Las marcas más pequeñas están aprovechando los modelos de suscripción y las asociaciones con influenciadores para construir relaciones directas con los consumidores, capturando márgenes y datos que informan el desarrollo de productos, un manual que los actores establecidos más grandes están comenzando a replicar a través de programas piloto e incubadoras de marcas.

Líderes de la Industria de Gomas

Lotte Corporation

Mars Incorporated

Mondelēz International Inc.

Perfetti Van Melle BV

The Hershey Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Perfetti Van Melle anunció el relanzamiento de su marca de goma de globo Bubblicious, introduciendo un nuevo paquete de 5 piezas de sabor Original y una variante de Sandía mejorada con un sabor más intenso. Ambas presentan un rediseño llamativo del empaque.

- Mayo 2025: Mars Wrigley India lanzó Boomer Lollipop. El producto presentó tres sabores: Fresa, Naranja y Sandía. El producto está disponible a través de varios canales de distribución en toda India.

- Junio 2024: Chupa Chups introdujo Big Babol Magic Cubes, una goma de globo que cambia de color. Con suaves cubos masticables de tutti-frutti en tres vibrantes combinaciones de colores que se transforman al masticar, los paquetes de 86 g se lanzaron en tiendas de conveniencia con un empaque llamativo y lúdico.

Alcance del Informe Global del Mercado de Gomas

Las gomas son artículos de confitería con sabor y no comestibles con una base de caucho insoluble en agua, típicamente endulzados y aromatizados. El mercado de gomas está segmentado por variante de confitería en gomas de globo y gomas de mascar. Por contenido de azúcar, el mercado está segmentado en gomas con azúcar y sin azúcar. Por formato de empaque, el mercado está segmentado en blísteres, botellas/frascos y paquetes en barra. Por canales de distribución, el mercado está segmentado en supermercados/hipermercados, tiendas de conveniencia/abarrotes, canales minoristas en línea y otros canales de distribución. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. El dimensionamiento del mercado se ha realizado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Gomas de Globo |

| Gomas de Mascar |

| Gomas con Azúcar |

| Gomas sin Azúcar |

| Blíster |

| Botellas/Frascos |

| Paquetes en Barra |

| Supermercados/Hipermercados |

| Tiendas de Conveniencia/Abarrotes |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| España | |

| Países Bajos | |

| Italia | |

| Suecia | |

| Polonia | |

| Bélgica | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Indonesia | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Nigeria | |

| Arabia Saudita | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Variante de Confitería | Gomas de Globo | |

| Gomas de Mascar | ||

| Por Contenido de Azúcar | Gomas con Azúcar | |

| Gomas sin Azúcar | ||

| Por Formato de Empaque | Blíster | |

| Botellas/Frascos | ||

| Paquetes en Barra | ||

| Por Canal de Distribución | Supermercados/Hipermercados | |

| Tiendas de Conveniencia/Abarrotes | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Italia | ||

| Suecia | ||

| Polonia | ||

| Bélgica | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Indonesia | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Nigeria | ||

| Arabia Saudita | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Definición de mercado

- Chocolate con Leche y Chocolate Blanco - El chocolate con leche es un chocolate sólido elaborado con leche (en forma de leche en polvo, leche líquida o leche condensada) y sólidos de cacao. El chocolate blanco se elabora con manteca de cacao y leche y no contiene sólidos de cacao en absoluto. El alcance incluye chocolates regulares, variantes bajas en azúcar y sin azúcar.

- Tofes y Turrones - Los tofes incluyen caramelos duros, masticables y pequeños o de un solo bocado comercializados con etiquetas de tofe o confitería similar al tofe. El turrón es una confección masticable con almendras, azúcar y clara de huevo como ingrediente básico; y se originó en Europa y los países de Oriente Medio.

- Barras de Cereales - Un aperitivo compuesto de cereal de desayuno que ha sido comprimido en forma de barra y se mantiene unido con una forma de adhesivo comestible. El alcance incluye barras de aperitivo elaboradas con cereales como arroz, avena, maíz, etc. mezclados con un jarabe aglutinante. Estos también incluyen productos etiquetados como barras de cereales, barras de cereales tratadas o barras de granos.

- Goma de Mascar - Esta es una preparación para masticar, generalmente elaborada con chicle aromatizado y endulzado o sustitutos como el acetato de polivinilo. Los tipos de gomas de mascar incluidos en el alcance son las gomas de mascar con azúcar y las gomas de mascar sin azúcar.

| Palabra clave | Definición |

|---|---|

| Chocolate Negro | El chocolate negro es una forma de chocolate que contiene sólidos de cacao y manteca de cacao sin leche. |

| Chocolate Blanco | El chocolate blanco es el tipo de chocolate que contiene el mayor porcentaje de sólidos lácteos, típicamente alrededor o más del 30 por ciento. |

| Chocolate con Leche | El chocolate con leche se elabora a partir de chocolate negro que tiene un bajo contenido de sólidos de cacao y un mayor contenido de azúcar, más un producto lácteo. |

| Caramelo Duro | Un caramelo elaborado con azúcar y jarabe de maíz hervido sin cristalizar. |

| Tofes | Un dulce duro y masticable, a menudo marrón, elaborado con azúcar hervida con mantequilla. |

| Turrones | Un caramelo masticable o crujiente que contiene almendras u otros frutos secos y a veces frutas. |

| Barra de Cereales | Una barra de cereales es un producto alimenticio en forma de barra, elaborado prensando cereales y generalmente frutas secas o bayas, que en la mayoría de los casos se mantienen unidos con jarabe de glucosa. |

| Barra de Proteínas | Las barras de proteínas son barras nutricionales que contienen una alta proporción de proteínas en relación con los carbohidratos y las grasas. |

| Barra de Frutas y Frutos Secos | Estas suelen estar basadas en dátiles con otras adiciones de frutas secas y frutos secos y, en algunos casos, aromatizantes. |

| NCA | La Asociación Nacional de Confiteros es una organización comercial estadounidense que promueve el chocolate, los caramelos, la goma y las mentas, y las empresas que fabrican estos productos. |

| CGMP | Las buenas prácticas de fabricación actuales son aquellas que se ajustan a las directrices recomendadas por los organismos pertinentes. |

| Alimentos no estandarizados | Los alimentos no estandarizados son aquellos que no tienen un estándar de identidad o que se desvían de un estándar prescrito de cualquier manera. |

| IG | El índice glucémico (IG) es una forma de clasificar los alimentos que contienen carbohidratos en función de la rapidez o lentitud con que se digieren y aumentan los niveles de glucosa en sangre a lo largo del tiempo. |

| Leche desnatada en polvo | La leche desnatada en polvo se obtiene eliminando el agua de la leche desnatada pasteurizada mediante secado por pulverización. |

| Flavanoles | Los flavanoles son un grupo de compuestos que se encuentran en el cacao, el té, las manzanas y muchos otros alimentos y bebidas de origen vegetal. |

| WPC | Concentrado de proteína de suero: la sustancia obtenida por la eliminación de suficientes constituyentes no proteicos del suero pasteurizado de modo que el producto seco terminado contenga más del 25% de proteína. |

| LDL | Lipoproteína de baja densidad: el colesterol malo. |

| HDL | Lipoproteína de alta densidad: el colesterol bueno. |

| BHT | El hidroxitolueno butilado es un producto químico fabricado en laboratorio que se añade a los alimentos como conservante. |

| Carragenina | La carragenina es un aditivo utilizado para espesar, emulsionar y conservar alimentos y bebidas. |

| Forma libre | Que no contiene ciertos ingredientes, como gluten, lácteos o azúcar. |

| Manteca de cacao | Es una sustancia grasa obtenida de los granos de cacao, utilizada en la fabricación de confitería. |

| Pastellies | Un tipo de caramelo brasileño elaborado con azúcar, huevos y leche. |

| Grageas | Pequeños caramelos redondos recubiertos con una capa dura de azúcar. |

| CHOPRABISCO | Asociación Real Belga de la industria del chocolate, los pralinés, las galletas y la confitería: una asociación comercial que representa a la industria belga del chocolate. |

| Directiva Europea 2000/13 | Una directiva de la Unión Europea que regula el etiquetado de los productos alimenticios. |

| Kakao-Verordnung | La ordenanza alemana del chocolate, un conjunto de regulaciones que definen lo que puede etiquetarse como "chocolate" en Alemania. |

| FASFC | Agencia Federal para la Seguridad de la Cadena Alimentaria. |

| Pectina | Una sustancia natural derivada de frutas y verduras. Se utiliza en confitería para crear una textura similar a un gel. |

| Azúcares invertidos | Un tipo de azúcar compuesto de glucosa y fructosa. |

| Emulsionante | Una sustancia que ayuda a mezclar dos líquidos que no se mezclan entre sí. |

| Antocianinas | Un tipo de flavonoide responsable de los colores rojo, morado y azul de la confitería. |

| Alimentos Funcionales | Alimentos que han sido modificados para proporcionar beneficios adicionales para la salud más allá de la nutrición básica. |

| Certificado Kosher | Esta certificación verifica que los ingredientes, el proceso de producción incluida toda la maquinaria y/o el proceso de servicio de alimentos cumple con los estándares de la ley dietética judía. |

| Extracto de raíz de achicoria | Un extracto natural de la raíz de achicoria que es una buena fuente de fibra, calcio, fósforo y folato. |

| DDR | Dosis diaria recomendada. |

| Gomitas | Un caramelo masticable a base de gelatina que a menudo se aromatiza con frutas. |

| Nutracéuticos | Alimentos o suplementos dietéticos que se afirma tienen beneficios para la salud. |

| Barras energéticas | Barras de aperitivo con alto contenido de carbohidratos y calorías diseñadas para proporcionar energía sobre la marcha. |

| BFSO | Organización Belga de Seguridad Alimentaria para la cadena alimentaria. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico son en términos nominales. La inflación no forma parte de los precios y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, las variables y las opiniones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción