Tamaño y Participación del Mercado de Galletas Dulces

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

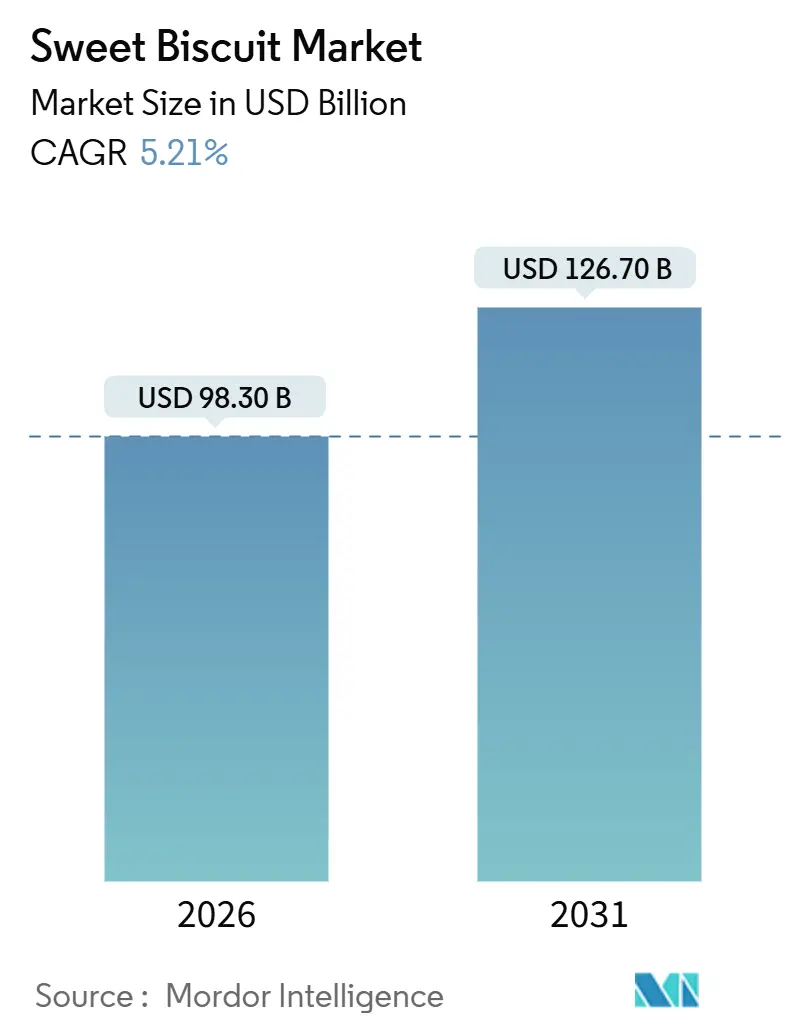

| Tamaño del Mercado (2026) | 98.30 Mil millones de dólares |

| Tamaño del Mercado (2031) | 126.70 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.21% CAGR |

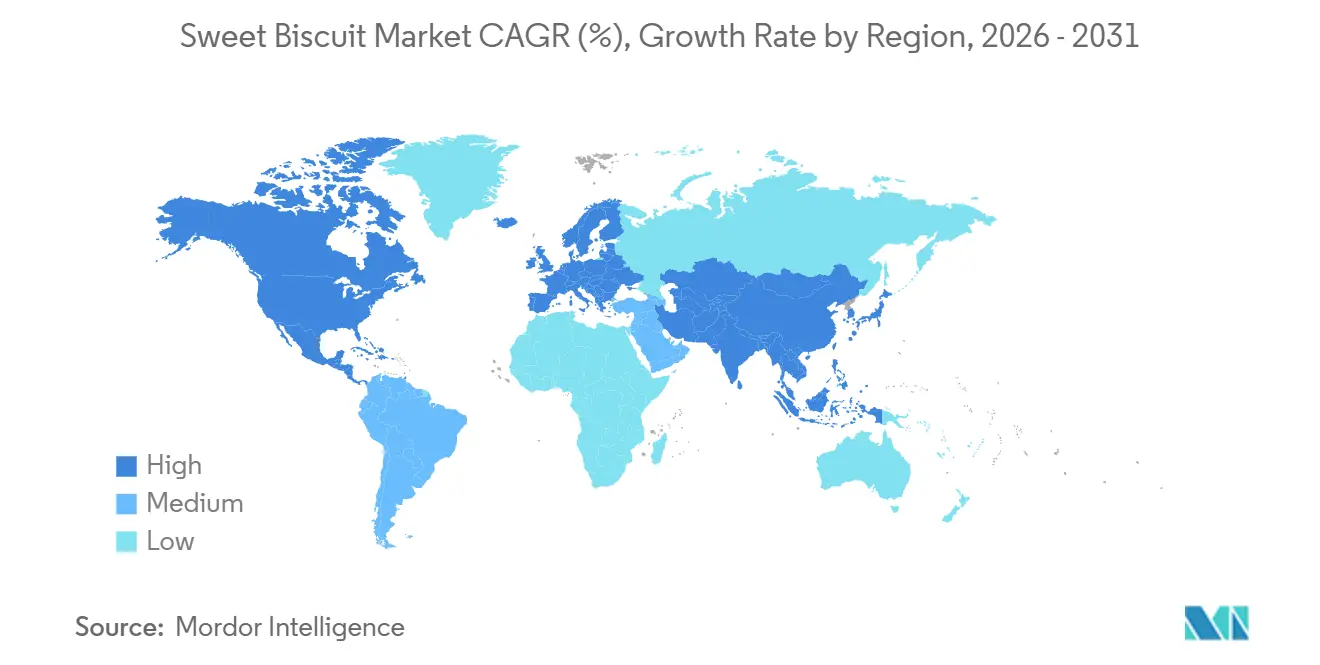

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Galletas Dulces por Mordor Intelligence

El tamaño del mercado global de galletas dulces asciende a 98.300 millones de USD en 2026 y se proyecta que alcance los 126.700 millones de USD para 2031, reflejando una CAGR del 5,21%. Factores como la alimentación orientada a la conveniencia, el aumento de los ingresos disponibles en las economías emergentes y el auge del comercio electrónico están impulsando este crecimiento. Sin embargo, las marcas se enfrentan a desafíos como la volatilidad en los costos de los ingredientes y los mandatos de reducción de azúcar. Si bien Europa lidera en ingresos, la región de Asia-Pacífico es testigo del crecimiento más acelerado, impulsado por la migración urbana, los cambios en los hábitos de consumo de aperitivos y el auge del comercio moderno. En cuanto a tendencias de productos, las variantes tipo sándwich con rellenos funcionales están ganando terreno frente a los formatos simples, y las recetas a base de avena están aprovechando su atractivo de grano integral. El panorama continúa evolucionando con modelos digitales de venta directa al consumidor, producción impulsada por IA y la adopción de ingredientes reciclados, todo lo cual está redefiniendo las ventajas competitivas y acelerando la innovación.

Conclusiones Clave del Informe

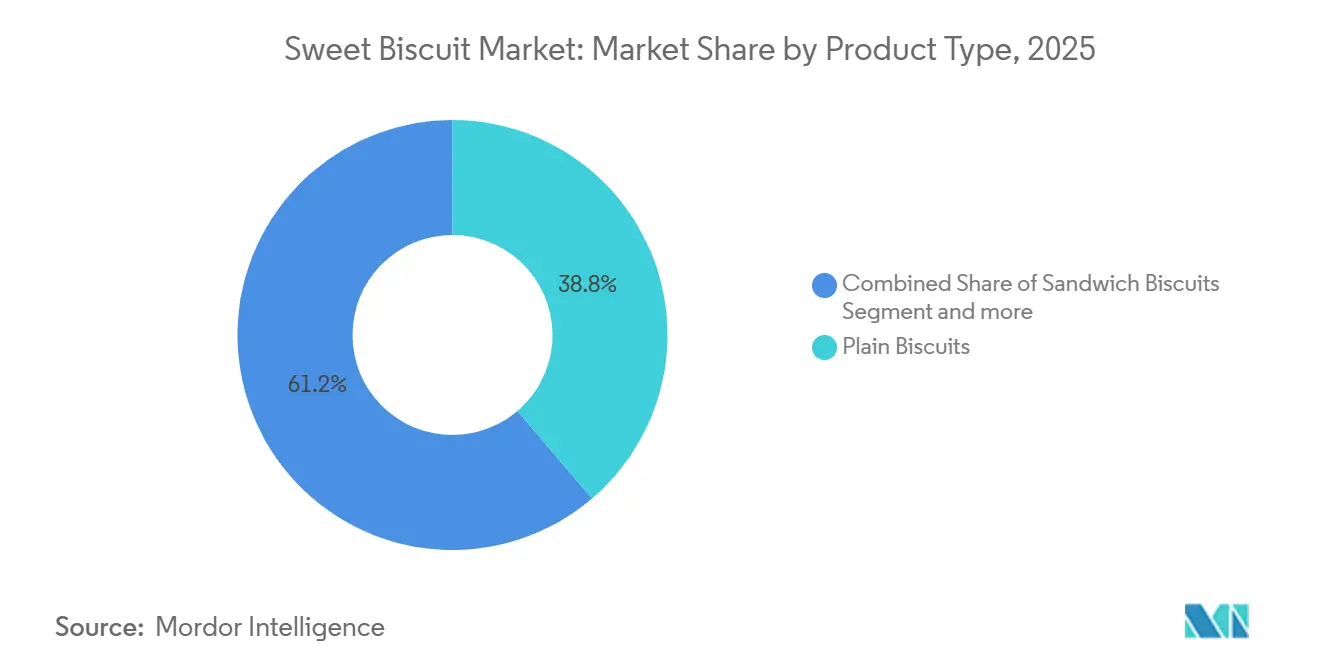

- Por tipo de producto, las galletas tipo sándwich lideraron con un impulso de CAGR del 6,70% hasta 2031, mientras que las galletas simples representaron el 38,76% de la participación del mercado de galletas dulces en 2025.

- Por base de ingredientes, el trigo retuvo el 72,64% de la participación del tamaño del mercado de galletas dulces en 2025; sin embargo, las variantes de avena avanzan a una CAGR del 7,83% hasta 2031.

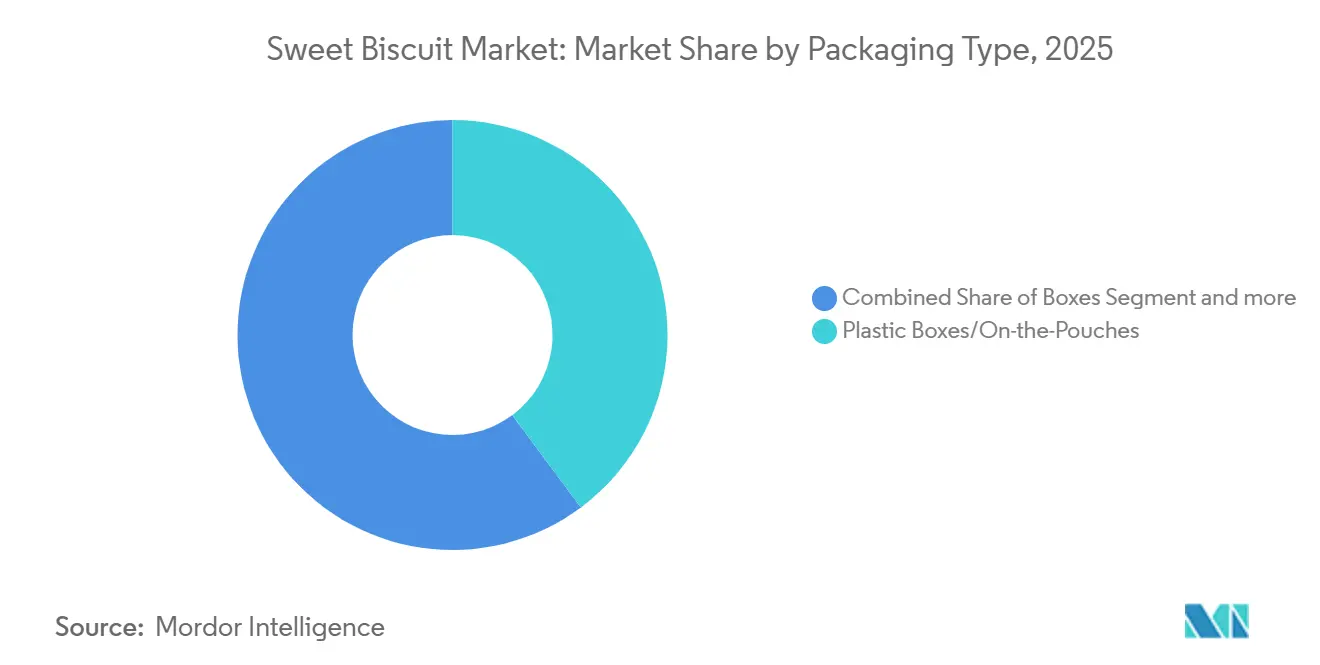

- Por tipo de envase, las cajas de plástico y las bolsas capturaron el 43,79% de los ingresos en 2025; las cajas rígidas están creciendo al 6,71% hasta 2031.

- Por perfil de sabor, los productos simples capturaron el 57,92% de los ingresos en 2025; los productos saborizados están creciendo al 7,10% hasta 2031.

- Por canal de distribución, los supermercados e hipermercados mantuvieron el 47,72% de las ventas de 2025, mientras que el comercio minorista en línea se expande a una CAGR del 7,98% hasta 2031.

- Por geografía, Europa concentró el 35,73% de los ingresos en 2025, pero se prevé que Asia-Pacífico registre una CAGR del 7,36% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Perspectivas del Mercado Global de Galletas Dulces

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Demanda creciente de aperitivos convenientes | +1.2% | Global, con mayor adopción en América del Norte y centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión del consumo de la clase media en mercados emergentes | +1.5% | Núcleo de Asia-Pacífico (China, India, Indonesia), con proyección hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| Innovación continua en sabores y formatos | +0.9% | Global, liderado por Europa y América del Norte en los segmentos premium | Corto plazo (≤ 2 años) |

| Crecimiento del comercio electrónico y los modelos de venta directa al consumidor | +0.8% | América del Norte, Europa, áreas metropolitanas de Asia-Pacífico | Mediano plazo (2-4 años) |

| Líneas de producción de personalización masiva impulsadas por IA | +0.4% | América del Norte, Europa, centros de fabricación seleccionados de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Ingredientes reciclados alineados con regulaciones de residuo cero | +0.3% | Europa (Pacto Verde Europeo), América del Norte (mandatos a nivel estatal) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda creciente de aperitivos convenientes

La urbanización y los horarios de comidas más ajustados están transformando las galletas dulces de simples golosinas a convenientes sustitutos de comidas. A medida que los viajeros y los trabajadores remotos se inclinan por las opciones para llevar, el envase individual supera al granel en crecimiento. En 2024, el Departamento de Agricultura de los Estados Unidos destacó un aumento en el consumo de aperitivos entre adultos de 25 a 44 años, con un promedio de 2,7 veces al día, frente a 2,3 en 2020. Las galletas, gracias a su estabilidad y control de porciones, se han beneficiado notablemente de esta tendencia. Este cambio en los hábitos de consumo de aperitivos está impulsando la demanda de bolsas resellables y formatos de envases múltiples, equilibrando la conveniencia con la reducción de residuos. Sin embargo, esto representa un desafío de diseño para las marcas acostumbradas a las economías de escala que ofrecen las cajas rígidas. Los fabricantes que incorporan códigos QR que dirigen a paneles de información nutricional están resonando entre los consumidores con conocimientos digitales, quienes frecuentemente examinan las listas de ingredientes antes de comprar. Esta tendencia sugiere que dichas características de transparencia podrían convertirse pronto en expectativas estándar en el mercado.

Expansión del consumo de la clase media en mercados emergentes

En la región de Asia-Pacífico, el aumento de los ingresos disponibles está desplazando las preferencias de los consumidores desde galletas sin marca en formatos sueltos hacia galletas de marca. En 2024, la Oficina Nacional de Encuestas por Muestreo de India informó un aumento interanual del 12% en el gasto en aperitivos envasados entre hogares con ingresos anuales de entre INR 300.000 y INR 600.000, con las galletas liderando la categoría[1]Fuente: Ministerio de Estadística e Implementación de Programas, India, "Encuesta de Gasto del Consumidor 2024," mospi.gov.in. Mientras tanto, en Indonesia y Tailandia, las ciudades de segundo nivel están experimentando un auge en el comercio moderno, introduciendo galletas tipo sándwich premium y galletas cubiertas de chocolate, antes exclusivas de las áreas metropolitanas. Para las empresas multinacionales, esto significa que en las zonas semiurbanas, la densidad de distribución es ahora un determinante más crucial de la cuota de mercado que el valor de marca. Los competidores locales navegan con destreza las redes de comercio minorista fragmentadas y las transacciones en efectivo, frecuentemente eludiendo los pagos digitales. A pesar de tasas de urbanización similares a las de Europa Occidental, el consumo per cápita de galletas en China es menor. Esto presenta una oportunidad única para los fabricantes, especialmente si logran adaptar productos que resuenen con las costumbres de consumo de té y las tradiciones de obsequios en el sector de aperitivos de China.

Innovación continua en sabores y formatos

La diferenciación incremental en sabores está emergiendo como una estrategia más rentable que las plataformas de productos disruptivos para sostener el crecimiento del volumen. Los sabores de edición limitada, frecuentemente vinculados a eventos estacionales o ingredientes regionales, están generando un impacto en las redes sociales que la publicidad tradicional difícilmente logra igualar. Además, las asociaciones de co-branding con marcas de confitería o bebidas están ampliando el atractivo entre categorías. El informe anual 2024 de Nestlé reveló que su división de galletas en Europa logró un aumento del 4,2% en volumen al rotar variantes de sabor cada 90 días. Esta rotación frecuente es posible gracias a sus líneas de fabricación flexibles, que pueden cambiar recetas rápidamente sin tiempos de inactividad significativos. La innovación en formatos juega un papel fundamental: las galletas más delgadas, que ofrecen una textura crujiente satisfactoria con menos calorías, están conquistando a los consumidores conscientes de su salud. En contraste, las variantes más gruesas e indulgentes están aprovechando las tendencias de premiumización. Sin embargo, el desafío radica en garantizar una calidad consistente en diversas extensiones de sabor. Los fabricantes deben evitar fragmentar las series de producción en detrimento de la economía unitaria. Este delicado equilibrio es mejor gestionado por quienes cuentan con algoritmos avanzados de detección de demanda y capacidades de producción modular.

Crecimiento del comercio electrónico y los modelos de venta directa al consumidor

Los canales digitales están desplazando el equilibrio de poder entre las marcas y los minoristas. Los fabricantes ahora pueden recopilar datos de los consumidores y experimentar con estrategias de precios, todo sin los intermediarios habituales. En 2024, las suscripciones de venta directa al consumidor para surtidos de galletas en América del Norte aumentaron un 18%, según el informe de comercio electrónico de la Oficina del Censo de los Estados Unidos. Las marcas están aprovechando el análisis predictivo para personalizar paquetes de productos y minimizar la pérdida de clientes[2]Fuente: Oficina del Censo de los Estados Unidos, "Estadísticas de Comercio Electrónico 2024," census.gov. Se proyecta que el sector de comercio minorista en línea crezca a una CAGR del 7,98% hasta 2031. Este crecimiento no se trata solo de conveniencia; también se trata de la capacidad de las plataformas digitales para destacar productos de nicho. Artículos como las variantes sin gluten, aptas para la dieta cetogénica o libres de alérgenos frecuentemente carecen de la velocidad de ventas necesaria para ganarse un lugar en los estantes de los supermercados. Para los actores en los mercados emergentes, el comercio electrónico representa una oportunidad de oro. Reduce significativamente el capital necesario para la distribución nacional. Los proveedores de logística externos están asumiendo los costos de almacenamiento y entrega de última milla, evitando a las marcas inversiones elevadas a largo plazo. Sin embargo, hay una contrapartida: las tarifas de las plataformas y el gasto en promoción están comprimiendo los márgenes. Como resultado, las marcas están repensando sus estrategias. Están recurriendo a asociaciones con influenciadores y marketing de contenidos, con el objetivo de optimizar los costos de adquisición de clientes, en lugar de depender únicamente de la búsqueda de pago.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Crecientes preocupaciones de salud sobre el azúcar y los alimentos ultraprocesados | -0.7% | Global, con un enfoque regulatorio agudo en Europa y América Latina | Corto plazo (≤ 2 años) |

| Volatilidad en los precios del trigo, el cacao y el azúcar | -0.6% | Global, con un impacto desproporcionado en los mercados de Asia-Pacífico y Oriente Medio sensibles al precio | Corto plazo (≤ 2 años) |

| Mandatos de envase orientados a la sostenibilidad | -0.3% | Europa (Directiva de Plásticos de Un Solo Uso de la UE), América del Norte (prohibiciones a nivel estatal) | Mediano plazo (2-4 años) |

| Barreras comerciales sobre la procedencia de ingredientes | -0.2% | Global, concentradas en cadenas de suministro transfronterizas (UE-Reino Unido, USMCA) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecientes preocupaciones de salud sobre el azúcar y los alimentos ultraprocesados

Las campañas de salud pública desalientan cada vez más el consumo de galletas dulces como aperitivos cotidianos, especialmente entre los públicos más jóvenes influenciados por las tendencias de bienestar en las redes sociales. Las directrices de 2024 de la Organización Mundial de la Salud abogan por limitar los azúcares libres a menos del 5% de la ingesta energética total[3]Fuente: Organización Mundial de la Salud, "Orientación Actualizada sobre Azúcares Libres 2024," who.int. Cabe destacar que una porción estándar de galletas cubiertas de chocolate frecuentemente supera esta recomendación. Desde 2024, las etiquetas de advertencia en el frente del envase en Chile, México y Perú han provocado una caída tangible en la intención de compra de productos con alto contenido de azúcar. Los datos de Nielsen destacan una disminución del 9% en volumen en estas categorías etiquetadas apenas en el primer año. Si bien las marcas están reformulando con edulcorantes naturales como la stevia, el fruto del monje y la alulosa, enfrentan obstáculos en el enmascaramiento del sabor y los costos. Además, los recortes agresivos de azúcar pueden dificultar los procesos de pardeamiento de Maillard y caramelización, cruciales para los sabores de las galletas. Las marcas que ignoran estos desafíos de reformulación pueden verse marginadas, ya que los minoristas ajustan sus ofertas para cumplir con los nuevos estándares dietéticos y evitar posibles riesgos reputacionales.

Volatilidad en los precios del trigo, el cacao y el azúcar

A mediados de 2024, los futuros del trigo en la Bolsa de Comercio de Chicago alcanzaron su nivel más alto en 5 años, impulsados por las restricciones de exportación de Rusia y las condiciones climáticas adversas en las Grandes Llanuras de los Estados Unidos. Al mismo tiempo, los precios del cacao aumentaron, impulsados por enfermedades en los cultivos en las principales zonas de producción de África Occidental, según informó el Departamento de Agricultura de los Estados Unidos. Los precios del azúcar reflejaron esta volatilidad, influenciados por los cambios en las políticas de etanol de Brasil y las perturbaciones causadas por los monzones en India. Los fabricantes sin contratos de cobertura a largo plazo o estrategias de aprovisionamiento diversificadas vieron cómo sus márgenes se erosionaban en más de 200 puntos básicos en 2024, según los registros de la industria. En respuesta, las estrategias divergieron: mientras las multinacionales buscaron la integración vertical, adquiriendo fincas de cacao y molinos de harina para protegerse de las fluctuaciones del mercado de contado, los especialistas regionales optaron por reformular recetas. Sustituyeron ingredientes por opciones de menor costo, como harina de yuca y grasas a base de palma, haciendo concesiones en la consistencia del sabor para mantener la asequibilidad en los mercados sensibles al precio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Galletas Tipo Sándwich Lideran la Premiumización

Se proyecta que las galletas tipo sándwich crezcan a una CAGR del 6,70% hasta 2031, superando el promedio del mercado del 5,21%. Los fabricantes están incorporando en los rellenos de crema ingredientes funcionales como aislados de proteínas, fibras prebióticas y omega-3, lo que les permite cobrar precios premium. En 2025, las galletas simples representaron el 38,76% de los ingresos, respaldadas por su condición de alimentos básicos en el desayuno y la hora del té en Asia del Sur y Oriente Medio, donde los rituales tradicionales favorecen los formatos sin adornos. Las cookies logran un equilibrio, atrayendo a los consumidores de América del Norte y Europa que desean indulgencia sin el peso de los recubrimientos de chocolate. Sin embargo, su crecimiento enfrenta desafíos debido a la saturación del mercado. En la región de Asia-Pacífico, las galletas cubiertas de chocolate están experimentando un resurgimiento, impulsado por un cacao más asequible y un aumento en las ocasiones de regalo, lo que genera el interés de las familias de ingresos medios. Mientras tanto, otras galletas dulces, como los rollos de oblea, las barras rellenas y las delicias regionales, atienden a mercados de nicho, pero carecen de la escala para competir en precio, lo que las confina a establecimientos especializados.

La creciente popularidad de las galletas tipo sándwich subraya una tendencia clave de la industria: los consumidores priorizan la funcionalidad percibida sobre la mera indulgencia, incluso a un precio premium. Destacando este cambio, la presentación para inversores de 2024 de Mondelēz International mostró su variante Oreo Thins. Comercializada como una opción de porción controlada, Oreo Thins generó un 22% más de ingresos por kilogramo que los Oreos estándar, a pesar de ser más ligera. Esta tendencia está impulsando a los fabricantes de galletas simples a considerar la fortificación, integrando vitaminas, minerales o proteínas de origen vegetal, para proteger su cuota de mercado frente a las variantes tipo sándwich más rentables. Sin embargo, a medida que se intensifica el escrutinio sobre los mensajes nutricionales, los organismos reguladores como la Autoridad Europea de Seguridad Alimentaria desempeñarán un papel crucial en la determinación del futuro de estas estrategias de fortificación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Base de Ingredientes: Las Variantes de Avena Capturan el Halo de Salud

Las galletas a base de avena están creciendo a una CAGR del 7,83%, impulsadas por el posicionamiento de grano integral que se alinea con las directrices dietéticas que enfatizan la ingesta de fibra y la salud cardiovascular. El trigo retiene el 72,64% del volumen de 2025, respaldado por su ventaja de costo, la estructura del gluten que proporciona una textura deseable y las cadenas de suministro consolidadas que abarcan todas las principales regiones productoras de galletas. Otras bases de ingredientes, como la harina de arroz, la harina de garbanzo y la harina de almendra, están ganando terreno en los segmentos sin gluten y libres de alérgenos, aunque su participación combinada sigue siendo modesta debido a los mayores costos de insumos y las compensaciones sensoriales que limitan el atractivo masivo. El impulso de la categoría de avena se amplifica por las narrativas de sostenibilidad, ya que la avena requiere menos agua y fertilizantes sintéticos que el trigo, lo que resuena entre los consumidores ecológicamente conscientes en el Norte de Europa y América del Norte.

Los fabricantes enfrentan un dilema de formulación: el menor contenido de gluten de la harina de avena requiere agentes aglutinantes o mezcla con trigo para lograr la integridad estructural, lo que complica las declaraciones de «100% avena» que obtienen las mayores primas. Los lanzamientos de productos de Nestlé en 2024 en el Reino Unido presentaron galletas de avena mezcladas con proteína de guisante para mejorar la textura mientras se mantiene una etiqueta orientada a las plantas, un enfoque híbrido que equilibra la viabilidad técnica con el atractivo de marketing. El panorama regulatorio se está volviendo más estricto en torno a las definiciones de «grano integral», con la Administración de Alimentos y Medicamentos de los Estados Unidos proponiendo umbrales más estrictos en 2024 para evitar declaraciones engañosas en productos que contienen un contenido mínimo de grano integral. Las marcas que obtienen certificaciones de terceros del Consejo de Granos Integrales se están protegiendo contra futuros riesgos de cumplimiento mientras se diferencian en entornos minoristas saturados.

Por Tipo de Envase: Las Cajas Rígidas Ganan Terreno por el Impulso de la Reciclabilidad

Impulsado por los mandatos de Responsabilidad Ampliada del Productor en la Unión Europea, que imponen tarifas de cumplimiento más elevadas para el envase no reciclable, el mercado de cajas rígidas está experimentando un crecimiento sólido del 6,71% de CAGR. En 2025, las cajas de plástico y las bolsas portátiles representaron el 43,79% del volumen del mercado, gracias a sus propiedades de barrera contra la humedad y la capacidad de resellado, que prolongan la vida útil y minimizan el desperdicio en el hogar. Sin embargo, el panorama regulatorio está evolucionando: la ley AGEC de Francia, ahora en plena vigencia desde 2024, exige que todos los envases de alimentos sean reciclables o compostables para 2025. Esto obliga a las marcas a repensar su enfoque de los laminados plásticos multicapa. Si bien estos laminados son técnicamente reciclables, actualmente carecen de la infraestructura de recolección necesaria. Mientras tanto, otras opciones de envase, como las latas de metal y las películas compostables, atienden a los mercados premium y de regalo. Aquí, el atractivo estético puede justificar un precio más elevado, pero surgen desafíos debido a las cadenas de suministro fragmentadas y la incertidumbre de los consumidores sobre los métodos de eliminación.

Existe un desafío estratégico en armonizar la sostenibilidad con la funcionalidad. Si bien las cajas a base de fibra presumen de reciclabilidad, son más susceptibles a la humedad, lo que arriesga vidas útiles más cortas en condiciones húmedas y posible deterioro durante el tránsito. Un informe de sostenibilidad de 2024 de Britannia Industries destacó los desafíos de la transición a envases a base de papel en India. El cambio requirió ajustes en las recetas de galletas, incorporando humectantes adicionales y absorbentes de oxígeno, lo que generó un aumento de los costos de insumos del 3% al 4%. Las marcas que se adentran en innovaciones de envases activos, como los revestimientos reguladores de humedad y los recubrimientos antimicrobianos, están encontrando formas de superar estos desafíos. Sin embargo, dichos avances se observan predominantemente en las corporaciones multinacionales, que pueden distribuir los costos de desarrollo en sus amplios portafolios globales.

Por Perfil de Sabor: Las Variantes Saborizadas Superan las Ofertas Simples

Las galletas saborizadas están experimentando una ola de popularidad, con una CAGR del 7,10%, ya que satisfacen el deseo de los consumidores de novedad y experiencias sensoriales, algo que las galletas simples frecuentemente no ofrecen. En 2025, las galletas simples capturaron un notable 57,92% de los ingresos, en gran parte debido a su versatilidad. Más allá de ser simples aperitivos, en numerosos mercados, se emparejan comúnmente con untables, salsas y bebidas calientes, y en ocasiones incluso actúan como complementos de las comidas. El auge del segmento saborizado puede atribuirse a las astutas estrategias de los fabricantes. Al introducir sabores de edición limitada y personalizar los gustos según regiones específicas, como el matcha en Japón, el dulce de leche en Argentina y el cardamomo en India, han generado un impacto significativo, especialmente en las redes sociales. Además, la innovación en sabores se considera un enfoque más prudente que una revisión completa del formato. Esto se debe principalmente a que las nuevas inclusiones o recubrimientos pueden integrarse sin problemas en las líneas de producción actuales, evitando los costos sustanciales asociados con el rediseño de equipos.

Sin embargo, el entusiasmo por la diferenciación de sabores no es uniforme en todas las regiones. Durante la llamada de resultados de 2024 de Ferrero International, se señaló que si bien su línea de galletas saborizadas disfrutó de un aumento del 8% en volumen en Europa Occidental, Europa del Este quedó rezagada con un mero aumento del 2%. La marcada sensibilidad al precio de esta última región disminuye el atractivo de los sabores premium, lo que permite a las galletas simples mantener su dominio. Las innovaciones de sabor deben alinearse con las preferencias locales y los hábitos de gasto, en lugar de simplemente reflejar las tendencias globales, en lo que se están enfocando los actores regionales. Además, a medida que se endurecen las regulaciones sobre aromatizantes y colorantes artificiales, las empresas sienten la presión. La revisión de 2024 de la Autoridad Europea de Seguridad Alimentaria sobre los límites de seguridad para el dióxido de titanio y ciertos colorantes azo ha llevado a muchas a optar por alternativas naturales. Si bien estos se perciben frecuentemente como más saludables, presentan desafíos, incluyendo costos más elevados y vidas útiles más cortas.

Por Canal de Distribución: El Comercio Minorista en Línea Remodela la Dinámica de los Estantes

El comercio minorista en línea está en camino de crecer a una CAGR del 7,98%, impulsado por modelos de suscripción, recomendaciones personalizadas y la capacidad de destacar SKUs de cola larga que no cuentan con espacio físico en los estantes. En 2025, los supermercados e hipermercados representaron el 47,72% de las ventas, capitalizando las compras impulsivas, las promociones de descuento por volumen y la experiencia táctil de evaluar el envase antes de comprar. Las tiendas de conveniencia atienden a los consumidores urbanos con poco tiempo, dispuestos a pagar un precio premium por la inmediatez. Mientras tanto, las tiendas especializadas y gourmet atraen a los compradores adinerados en busca de productos artesanales o enfocados en la salud. Otros canales, como las máquinas expendedoras, el catering institucional y las tiendas libres de impuestos, atienden a ocasiones específicas, pero solo realizan una contribución menor al volumen total. Este panorama competitivo significa que las marcas necesitan ajustar sus surtidos y estrategias de precios en todos los canales, cada uno con sus propias dinámicas económicas: el comercio minorista en línea exige un presupuesto de marketing y logística más elevado, mientras que las tiendas físicas frecuentemente requieren tarifas de posicionamiento en estantes y apoyo promocional.

Las plataformas de comercio rápido, que prometen entregas de comestibles en 15 a 30 minutos, están forjando un nuevo canal híbrido que fusiona la facilidad en línea con la espontaneidad de las compras impulsivas. El informe anual 2024 de Kellanova reveló que sus marcas de galletas experimentaron un aumento del 14% en ventas gracias a las colaboraciones con plataformas de comercio rápido en India y el Sudeste Asiático. Estas regiones, con alta penetración de teléfonos inteligentes y densos centros urbanos, presentan un entorno lucrativo para las entregas rápidas. Sin embargo, la dependencia del modelo de comercio rápido en los almacenes oscuros, que ofrecen un rango limitado de SKUs, obliga a las marcas a competir por un lugar en estas selecciones curadas. Esta dinámica ha desplazado el equilibrio de poder de los fabricantes a los operadores de plataformas, quienes ahora controlan las interacciones con los consumidores. Las marcas que refuerzan sus capacidades de comercio electrónico propio, a través de sitios web propios y aplicaciones de fidelización, no solo están reduciendo su dependencia de las plataformas. También están recopilando datos de parte cero invaluables, que desempeñan un papel crucial en la configuración del desarrollo de productos y la gestión del ciclo de vida.

Análisis Geográfico

En 2025, Europa representó el 35,73% de los ingresos globales de galletas dulces, impulsada por fuertes hábitos de consumo en el Reino Unido, Alemania y Francia, donde las galletas son productos básicos con el té y el café. La CAGR del 5,21% del mercado refleja tendencias contrastantes: Europa Occidental enfrenta saturación del mercado y reducción del consumo de azúcar, mientras que Europa del Este, incluidas Polonia, Rumanía y Bulgaria, registra crecimiento debido a la expansión del comercio moderno y el aumento de los ingresos. Las regulaciones de la UE, como la Estrategia Farm to Fork y la Directiva de Plásticos de Un Solo Uso, están aumentando los costos para los fabricantes pequeños y medianos, lo que impulsa la consolidación a medida que las multinacionales adquieren marcas regionales. Los cambios regulatorios postBrexit en el Reino Unido están retrasando los envíos y aumentando las necesidades de capital de trabajo para los fabricantes transfronterizos.

Se proyecta que Asia-Pacífico crezca a una CAGR del 7,36% hasta 2031, la más rápida a nivel mundial, impulsada por la urbanización en China, India e Indonesia, que está desplazando los hábitos de consumo de aperitivos hacia el consumo en movimiento. En China, el mercado está transitando de las ventas a granel sin marca hacia los bienes envasados, con el apoyo del comercio electrónico que llega a las ciudades de segundo y tercer nivel. El consumo per cápita de galletas en India, inferior a 2 kilogramos anuales, destaca el potencial de crecimiento si los fabricantes abordan los desafíos de distribución fragmentada y precios. Japón y Corea del Sur se enfocan en la innovación con sabores de edición limitada premium, aunque el envejecimiento de la población limita el crecimiento del volumen. El Sudeste Asiático, incluidos Tailandia, Indonesia y Vietnam, está expandiendo el comercio moderno, con las tiendas de conveniencia impulsando las ventas de galletas de porción individual.

América del Norte, América del Sur y Oriente Medio y África representan la cuota de mercado restante, cada una con dinámicas distintas. América del Norte enfrenta reformulaciones impulsadas por la salud y el auge de las subcategorías sin gluten, aptas para la dieta cetogénica y de origen vegetal, lo que complica la gestión del portafolio. América del Sur lidia con las fluctuaciones cambiarias y la inestabilidad política en Argentina y Brasil, compensada por el creciente consumo de la clase media en Colombia, Perú y Chile. Oriente Medio y África muestran un mercado dividido: las naciones del Consejo de Cooperación del Golfo ofrecen oportunidades de premiumización, mientras que el África subsahariana lucha con la asequibilidad y la limitada infraestructura de cadena de frío. La certificación halal y la trazabilidad de los ingredientes son fundamentales, ya que el incumplimiento arriesga el acceso al mercado y el daño reputacional.

Panorama Competitivo

El mercado de galletas dulces está moderadamente fragmentado, con los cinco principales actores, Mondelēz International, Ferrero, Nestlé, Pladis y Kellanova, representando colectivamente un estimado del 40% al 45% de los ingresos globales. Los especialistas regionales y las marcas de etiqueta privada capturan la cuota restante. La intensidad competitiva está aumentando a medida que los conglomerados multinacionales aprovechan su escala de adquisición para mitigar la inflación de productos básicos, invierten en líneas de producción optimizadas por IA para la personalización masiva y utilizan análisis de datos para predecir las tendencias de sabor antes de su adopción generalizada. En contraste, los actores regionales están demostrando agilidad a través de ciclos de desarrollo de productos más cortos, perfiles de sabor localizados que los centros de investigación y desarrollo de las multinacionales encuentran difíciles de replicar, y sólidas redes de distribución en áreas semiurbanas donde el comercio moderno aún se está desarrollando. Las galletas funcionales, como las enriquecidas con proteínas, enfocadas en la salud intestinal o infundidas con adaptógenos, están emergiendo como una oportunidad de espacio en blanco. Estos productos equilibran la indulgencia y el bienestar, permitiendo precios premium, pero requieren validación clínica y aprobaciones regulatorias, lo que desalienta a los participantes oportunistas.

Las iniciativas estratégicas se centran cada vez más en la integración vertical y las inversiones digitales. La adquisición en 2024 por parte de Ferrero de una instalación de procesamiento de cacao en Costa de Marfil, según lo divulgado en su informe de sostenibilidad, destaca su estrategia de integración hacia atrás para asegurar el suministro y mitigar la volatilidad de los precios de los productos básicos. Al mismo tiempo, las marcas están incorporando sensores de Internet de las Cosas en las líneas de producción para monitorear métricas de calidad en tiempo real, como el contenido de humedad, la uniformidad del color y las tasas de rotura. Estos sensores permiten ajustes automatizados que reducen el desperdicio y mejoran la consistencia de los lotes. Los disruptores emergentes incluyen innovadores de origen vegetal que reformulan galletas con harinas de garbanzo o lentejas para cumplir con las declaraciones de proteínas, y startups que convierten el desperdicio alimentario en ingredientes premium. Ambos están aprovechando las narrativas de sostenibilidad para asegurar espacio en estantes en los canales especializados y gourmet.

El cumplimiento de las normas de seguridad alimentaria ISO 22000 y las certificaciones FSSC 22000 se está convirtiendo en un requisito previo para la inclusión en las cadenas de suministro multinacionales. Esta tendencia está elevando las barreras de entrada para los fabricantes más pequeños que carecen de la infraestructura de gestión de calidad necesaria. A medida que el mercado evoluciona, los actores se centran cada vez más en la sostenibilidad y la innovación para diferenciarse. La combinación de tecnología avanzada, integración vertical y adhesión a estándares de calidad estrictos está configurando el panorama competitivo, creando oportunidades de crecimiento al mismo tiempo que aumenta los desafíos para los nuevos participantes.

Líderes de la Industria de Galletas Dulces

Mondelēz International Ltd. (belVita)

Kellanova

Pladis Global Limited

Nestlé S.A.

Ferrero International S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Mondelēz International anunció una expansión de capacidad de 150 millones de USD en su instalación de galletas Cadbury en Induri, India, añadiendo 3 nuevas líneas de producción diseñadas para fabricar galletas tipo sándwich y variantes cubiertas de chocolate dirigidas a las ciudades de segundo y tercer nivel. La inversión incluye sistemas de control de calidad impulsados por IA que reducen las tasas de defectos y permiten ajustes de recetas en tiempo real basados en la humedad ambiental, posicionando la instalación como un centro regional para las exportaciones a Asia del Sur y Oriente Medio.

- Enero de 2025: Nestlé S.A. lanzó una línea de galletas a base de avena fortificadas con vitamina D y calcio en los mercados europeos, aprovechando el posicionamiento de grano integral y las declaraciones de nutrición funcional para captar a los consumidores conscientes de su salud. La línea de productos, fabricada en la instalación de Nestlé en York, en el Reino Unido, utiliza cáscaras de avena recicladas como fuente de fibra, alineándose con los compromisos de residuo cero de la empresa bajo la Estrategia Farm to Fork de la UE.

- Diciembre de 2024: Pladis Global anunció una asociación con una plataforma de comercio electrónico líder en China para lanzar sabores exclusivos de galletas, matcha-frijol rojo y sésamo negro, disponibles únicamente a través de canales digitales. La colaboración incluye envases con co-branding y campañas de marketing con influenciadores diseñadas para generar amplificación en las redes sociales e impulsar el consumo entre los consumidores de la Generación Z.

Alcance del Informe del Mercado Global de Galletas Dulces

Las galletas dulces son productos horneados a base de harina que son dulces. El mercado de galletas dulces está segmentado por tipo de producto, base de ingredientes, tipo de envase, perfil de sabor, canal de distribución y geografía. Por tipo de producto, el mercado está segmentado en galletas simples, cookies, galletas tipo sándwich, galletas cubiertas de chocolate y otras galletas dulces. Por base de ingredientes, el mercado está segmentado en trigo, avena y otros. Por tipo de envase, el mercado está segmentado en cajas, cajas de plástico/bolsas para llevar y otros. Por perfil de sabor, el mercado está segmentado en simple y saborizado. Por canal de distribución, el mercado está segmentado en supermercados e hipermercados, tiendas de conveniencia, comercio minorista en línea, tiendas especializadas y gourmet, y otros canales de distribución. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD) y Volumen (Toneladas).

| Galletas Simples |

| Cookies |

| Galletas Tipo Sándwich |

| Galletas Cubiertas de Chocolate |

| Otras Galletas Dulces |

| Trigo |

| Avena |

| Otros |

| Cajas |

| Cajas de Plástico/Bolsas Para Llevar |

| Otros |

| Simple |

| Saborizado |

| Supermercados e Hipermercados |

| Tiendas de Conveniencia |

| Comercio Minorista en Línea |

| Tiendas Especializadas y Gourmet |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Suecia | |

| Bélgica | |

| Polonia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Tailandia | |

| Singapur | |

| Indonesia | |

| Corea del Sur | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Perú | |

| Colombia | |

| Chile | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Tipo de Producto | Galletas Simples | |

| Cookies | ||

| Galletas Tipo Sándwich | ||

| Galletas Cubiertas de Chocolate | ||

| Otras Galletas Dulces | ||

| Base de Ingredientes | Trigo | |

| Avena | ||

| Otros | ||

| Tipo de Envase | Cajas | |

| Cajas de Plástico/Bolsas Para Llevar | ||

| Otros | ||

| Perfil de Sabor | Simple | |

| Saborizado | ||

| Canal de Distribución | Supermercados e Hipermercados | |

| Tiendas de Conveniencia | ||

| Comercio Minorista en Línea | ||

| Tiendas Especializadas y Gourmet | ||

| Otros Canales de Distribución | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Suecia | ||

| Bélgica | ||

| Polonia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Tailandia | ||

| Singapur | ||

| Indonesia | ||

| Corea del Sur | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Perú | ||

| Colombia | ||

| Chile | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de galletas dulces en 2026?

El tamaño del mercado de galletas dulces es de 98.300 millones de USD en 2026.

¿Cuál es la tasa de crecimiento prevista hasta 2031?

Se proyecta que el mercado se expanda a una CAGR del 5,21% para alcanzar los 126.700 millones de USD para 2031.

¿Qué región crecerá más rápido durante el período de previsión?

Se espera que Asia-Pacífico registre la mayor CAGR del 7,36%, impulsada por la urbanización y la expansión del comercio moderno.

¿Qué segmento de producto muestra el mayor impulso?

Las galletas tipo sándwich lideran con una CAGR del 6,70%, ya que los rellenos funcionales y el posicionamiento premium impulsan la demanda.

¿Cómo están influyendo los canales en línea en las ventas?

El comercio minorista en línea está creciendo a una CAGR del 7,98%, permitiendo la interacción directa con el consumidor, la captura de datos y el lanzamiento rápido de sabores.

¿Cuál es el principal obstáculo regulatorio para los fabricantes?

Los mandatos de reducción de azúcar y las normas de envase reciclable están elevando los costos de reformulación y cumplimiento.

Última actualización de la página el: