Tamaño y Participación del Mercado de Jets Privados del CCG

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 3.39 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.38 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.79% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Jets Privados del CCG por Mordor Intelligence

Se espera que el tamaño del mercado de jets privados del CCG crezca de USD 3,39 mil millones en 2025 a USD 3,47 mil millones en 2026 y se prevé que alcance USD 4,38 mil millones en 2031 a una CAGR del 4,79% durante el período 2026-2031. Este crecimiento está impulsado por un cambio de lujo discrecional a infraestructura esencial, ya que los individuos de patrimonio neto ultraelevado (UHNWI) y las oficinas familiares priorizan la movilidad sensible al tiempo como ventaja estratégica. La incorporación de 9.800 residentes de alto patrimonio neto (HNW) a los Emiratos Árabes Unidos para 2025, junto con las iniciativas de diversificación soberana en el marco de la Visión 2030 de Arabia Saudita, sustenta una sólida cartera de demanda para compradores y usuarios de chárter, incluso durante las desaceleraciones económicas mundiales. El aumento de las inversiones en instalaciones de mantenimiento, reparación y revisión (MRO) en Dubai World Central, Sharjah, Mascate y AlUla está ampliando la capacidad de servicio e impulsando los ingresos del mercado posventa. Además, las interrupciones en la cadena de suministro de los fabricantes de equipos originales (OEM) han prolongado los plazos de entrega, lo que ha elevado el valor de las aeronaves de segunda mano y ha impulsado a más usuarios a adoptar programas de tarjetas de vuelo y propiedad fraccionada.

Conclusiones Clave del Informe

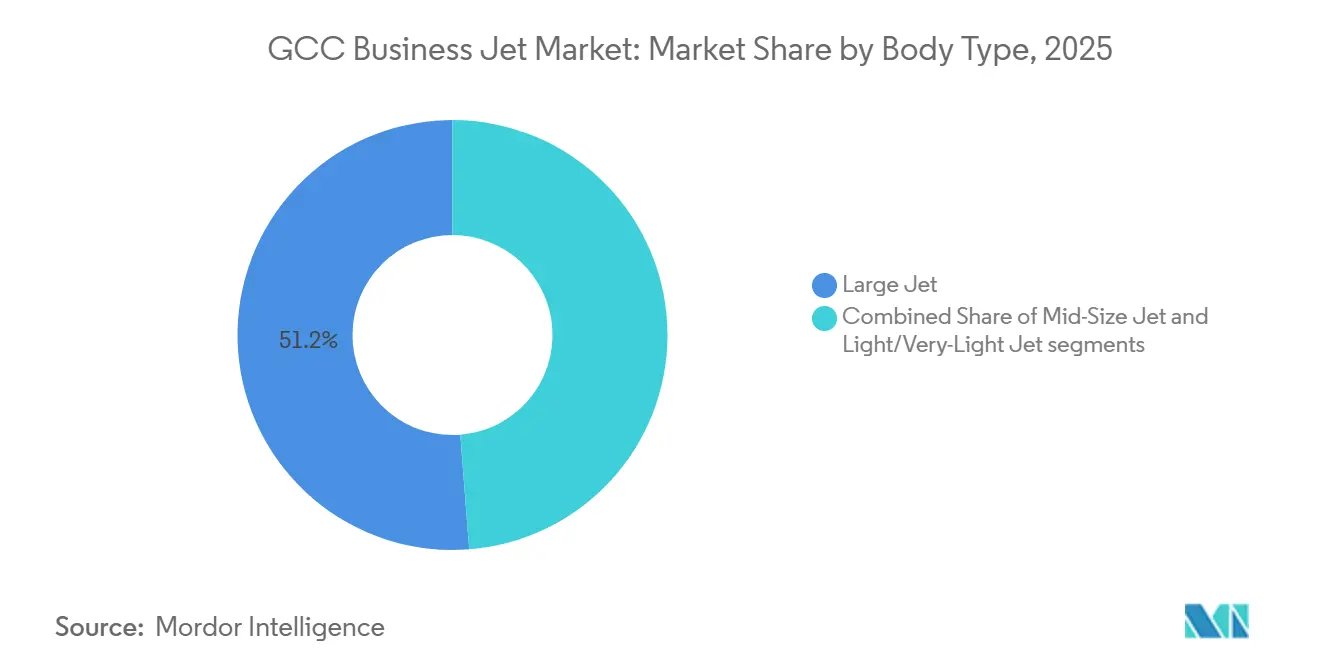

- Por tipo de carrocería, las plataformas de gran cabina representaron el 51,24% de la participación del mercado de jets privados del CCG en 2025, mientras que se espera que los jets ligeros y muy ligeros crezcan a la CAGR más rápida del 5,34% hasta 2031.

- Por usuario final, las empresas y las flotas corporativas representaron el 39,59% del mercado de jets privados del CCG en 2025, con operadores de chárter y taxi aéreo proyectados para crecer a una CAGR del 5,94% para 2031.

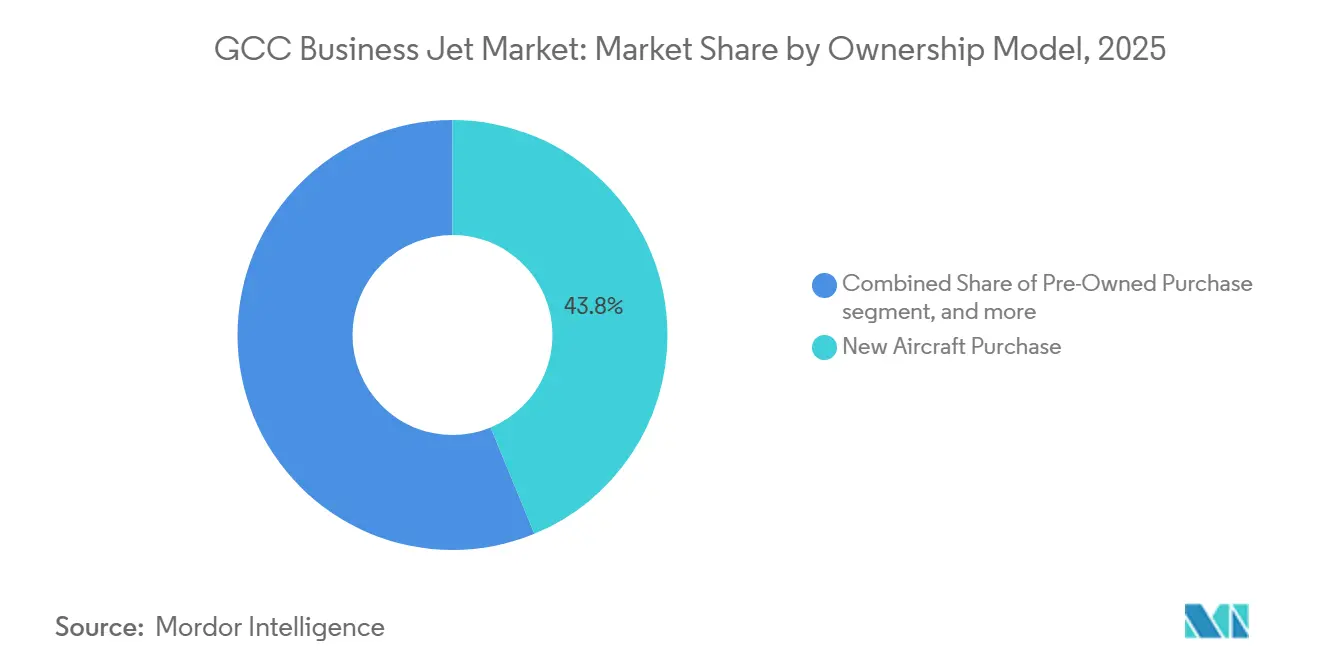

- Por modelo de propiedad, las adquisiciones de aeronaves nuevas representaron el 43,78% del tamaño del mercado de jets privados del CCG en 2025, mientras que se espera que las tarjetas de vuelo y los planes de membresía aumenten a una CAGR del 7,01% hasta 2031.

- Por geografía, los Emiratos Árabes Unidos representaron el 36,59% de los ingresos en 2025, mientras que se proyecta que Omán alcance la CAGR más alta del 5,81% para 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Jets Privados del CCG

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Concentración creciente de riqueza UHNW y de oficinas familiares | +1.20% | EAU, Arabia Saudita, Catar | Largo plazo (≥ 4 años) |

| Programas de movilidad corporativa vinculados a la Visión 2030 | +0.90% | Arabia Saudita | Mediano plazo (2-4 años) |

| Expansión de infraestructura dedicada de FBO y MRO | +0.70% | EAU, Arabia Saudita, Omán | Mediano plazo (2-4 años) |

| Cuellos de botella en la cadena de suministro de OEM que impulsan la adopción de aeronaves de segunda mano | +0.60% | EAU, Arabia Saudita | Corto plazo (≤ 2 años) |

| Jets de largo alcance compatibles con SAF favorecidos por empresas con conciencia ESG | +0.40% | EAU, Arabia Saudita, Catar | Largo plazo (≥ 4 años) |

| Estructuras de arrendamiento operativo respaldadas por financiamiento islámico | +0.50% | Arabia Saudita, EAU, Catar, Baréin, Kuwait | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Concentración Creciente de Riqueza UHNW y de Oficinas Familiares

En 2025, los multimillonarios de los Emiratos Árabes Unidos controlaban USD 169 mil millones, mientras que sus homólogos sauditas gestionaban USD 81 mil millones. Además, se espera que los herederos hereden USD 153 mil millones adicionales en los próximos 15 años, lo que garantiza una demanda sostenida de aviación privada.[1]UBS, "Informe sobre Multimillonarios 2025," ubs.com Dubái alberga 120 oficinas familiares que supervisan aproximadamente USD 1,2 billones en activos, y estas entidades perciben las aeronaves como herramientas para la ejecución de negocios en lugar de artículos de lujo. Según Knight Frank, los Emiratos Árabes Unidos experimentaron una entrada de 7.200 millonarios en 2024, lo que impulsa una demanda sostenida de horas de asiento e indica que el mercado de jets privados del CCG se mantiene resiliente ante las fluctuaciones macroeconómicas a corto plazo. La necesidad de movilidad se ve reforzada por el hecho de que el 36% de los multimillonarios regionales se han reubicado al menos una vez, lo que convierte a los jets privados en una salvaguarda práctica frente a las incertidumbres geopolíticas. Los roadshows de inversión transfronteriza también contribuyen al aumento de la actividad de vuelos, especialmente en rutas que conectan Dubái, Riad, Londres y Singapur.

Programas de Movilidad Corporativa Vinculados a la Visión 2030

Arabia Saudita registró 23.612 movimientos de jets privados en 2024, lo que representa un aumento interanual del 24%, impulsado por la norma de sede central que exige a las multinacionales establecer equipos directivos en Riad.[2]GACA, "Hoja de Ruta de la Aviación General," gaca.gov.sa La hoja de ruta regulatoria tiene como objetivo desarrollar una economía de aviación general de USD 2 mil millones y crear 35.000 empleos para 2030, incluido el establecimiento de seis aeropuertos dedicados a la aviación de negocios y nueve terminales. La liberalización del cabotaje en mayo de 2025 permitió a los transportistas extranjeros operar pares de ciudades domésticas, siendo VistaJet el primero en aprovechar esta oportunidad, logrando un aumento del 32% en los miembros del Programa Saudita durante el primer semestre de 2025. Riad representa ahora aproximadamente dos tercios del tráfico de jets privados, lo que refuerza los patrones de concentración en centros de distribución que impulsan las horas de chárter y las actividades de MRO. El Aeropuerto Internacional Rey Salmán, proyectado para atender a 120 millones de pasajeros para 2030, incluye un área de aviación privada, lo que subraya la visión del gobierno del sector como infraestructura esencial en lugar de un lujo de nicho.

Expansión de Infraestructura Dedicada de FBO y MRO

El nuevo complejo FBO y MRO de Gama Aviation en Sharjah entró en funcionamiento a mediados de 2025, atendiendo el desbordamiento del Aeropuerto Internacional de Dubái, con restricciones de franjas horarias.[3]Gama Aviation, "Lanzamiento del FBO de Sharjah," gamaaviation.com Falcon Aviation asignó USD 100 millones para una instalación de MRO en Al Maktoum International. Al mismo tiempo, Jetex inauguró el primer FBO de Arabia Saudita en el Aeropuerto Internacional del Mar Rojo, lo que refleja una tendencia creciente hacia la redundancia de múltiples centros. El Fondo de Inversión Pública respaldó la aldea de MRO de 1 millón de metros cuadrados de Saudia Technic en Yeda, que se espera genere USD 2,7 mil millones en los próximos 10 años. En diciembre de 2024, Comlux inauguró un centro de servicio de 20.000 metros cuadrados en Dubai South, y Alliance Aviation lanzó un FBO en AlUla en octubre de 2025, ampliando su cobertura geográfica para el turismo entrante. Estos desarrollos mejoran colectivamente la capacidad de hangares, reducen los tiempos de traslado para mantenimiento y mejoran la fiabilidad general del despacho de flotas en el mercado de jets privados del CCG.

Cuellos de Botella en la Cadena de Suministro de OEM que Impulsan la Adopción de Aeronaves de Segunda Mano

Gulfstream entregó 113 aeronaves durante los primeros nueve meses de 2025, pero no alcanzó su objetivo de 2024 debido a retrasos en los motores Rolls-Royce Pearl 700, lo que resultó en acumulaciones de pedidos de varios trimestres. Jetcraft proyecta 11.202 transacciones de aeronaves de segunda mano valoradas en USD 73,9 mil millones entre 2025 y 2029, con unidades de gran cabina representando el 20% del mercado a medida que los compradores buscan disponibilidad inmediata. Los plazos de entrega prolongados han llevado a las corporaciones a adoptar programas de tarjetas de vuelo como soluciones temporales hasta que los espacios de producción en fábrica estén disponibles. Embraer mantuvo su liderazgo en la familia Phenom 300, entregando 65 unidades en 2024; sin embargo, incluso esta línea de alta producción no puede satisfacer plenamente la demanda latente, creando un mercado de vendedores para aeronaves más recientes, en particular modelos como el G650ER, el Global 7500 y el Falcon 7X, lo que eleva los valores residuales en todo el mercado de jets privados del CCG.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Congestión de franjas horarias y espacio aéreo en los principales centros del CCG | -0.80% | EAU, Arabia Saudita | Corto plazo (≤ 2 años) |

| Altos aranceles de importación/IVA sobre importaciones de aeronaves de segunda mano | -0.50% | EAU, Arabia Saudita, con efecto secundario en Catar, Baréin, Kuwait | Mediano plazo (2-4 años) |

| Mandatos emergentes de contabilidad de carbono en los viajes corporativos | -0.30% | EAU, Arabia Saudita, Catar | Largo plazo (≥ 4 años) |

| Escasez de pilotos calificados en el grupo de licencias de transporte aéreo en lengua árabe | -0.40% | Arabia Saudita, EAU, Omán | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Congestión de Franjas Horarias y Espacio Aéreo en los Principales Centros del CCG

El Aeropuerto Internacional de Dubái impone restricciones a los movimientos de aviación general durante los períodos de mayor demanda. Aplica un recargo del 50% en las tasas de aterrizaje, lo que incentiva a los operadores a utilizar Dubai World Central, donde cinco FBO compiten por las franjas horarias disponibles. Airport Coordination Limited clasifica Dubái, Abu Dabi y 26 aeropuertos sauditas como Nivel 3, lo que indica importantes restricciones de capacidad. Se prevé que la transición planificada de los vuelos comerciales a Dubai World Central para 2030 limite aún más la disponibilidad de franjas horarias en el período intermedio, mientras que no se anticipa que el Aeropuerto Internacional Rey Salmán en Riad esté plenamente operativo hasta más adelante en la década. Los centros secundarios como Sharjah, AlUla y Mascate ya están gestionando el tráfico desbordado; sin embargo, los vuelos de reposicionamiento a estas ubicaciones aumentan los costos de tripulación y combustible. En el corto plazo, la congestión sigue siendo el principal desafío operativo para el mercado de jets privados del CCG.

Altos Aranceles de Importación/IVA sobre Importaciones de Aeronaves de Segunda Mano

Los Emiratos Árabes Unidos imponen un IVA del 5% sobre las aeronaves transferidas desde zonas francas al territorio continental. Además, los activos valorados en más de AED 5 millones (aproximadamente USD 1,36 millones) están sujetos al Régimen de Activos de Capital, que requiere ajustes plurianuales, lo que desincentiva a los compradores privados. Si bien la tasa cero se aplica al transporte comercial, no se extiende a los jets de segunda mano utilizados para fines personales, lo que limita el grupo de posibles propietarios individuales. En Arabia Saudita, persiste la ausencia de un calendario arancelario armonizado; sin embargo, se anticipa la alineación con la hoja de ruta de la GACA una vez que los aeropuertos dedicados a la aviación de negocios estén operativos, lo que podría generar mayores costos. La complejidad del cumplimiento normativo lleva a los compradores a registrar aeronaves en jurisdicciones como la Isla de Man o San Marino, lo que resulta en sectores de traslado más largos para el mantenimiento. Estas políticas fiscales reducen colectivamente la CAGR prevista del mercado de jets privados del CCG en un 0,5% estimado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Carrocería: El Dominio de la Gran Cabina se Encuentra con la Eficiencia del Jet Ligero

Las aeronaves de gran cabina representaron el 51,24% de la participación del mercado de jets privados del CCG en 2025, impulsadas por su capacidad para conectar las capitales del CCG con destinos como Londres, Nueva York y Singapur en un solo vuelo. Este segmento representa el nivel superior del mercado de jets privados del CCG, con flotas como los seis G700 y 15 G650ER de Qatar Executive que contribuyeron a un aumento de ingresos del 26% en los últimos 12 meses. La demanda se mantiene sólida debido a la preferencia de las entidades soberanas, las empresas energéticas y los bancos globales por configuraciones de cabina de tipo conferencia y alcance sin escalas.

Se espera que los jets ligeros y muy ligeros crezcan a una tasa del 5,34% hasta 2031, beneficiándose de menores costos operativos y tiempos de rotación más rápidos en aeropuertos congestionados. El Phenom 300 de Embraer mantuvo su posición como el jet ligero más vendido del mundo por undécimo año consecutivo, con compradores regionales que lo prefieren para misiones operadas por el propietario o chárteres de corta distancia.

Los jets de tamaño mediano, como las familias Challenger 604 de Bombardier y Falcon 2000 de Dassault, ofrecen un equilibrio entre capacidad y costo para las rutas intra-CCG. Además, el próximo Falcon 10X de Dassault, con un alcance de 7.500 nm y una cabina de 16,2 m, está destinado a cubrir rutas de ultra largo alcance a partir de su entrada en servicio en 2027.

Por Usuario Final: Las Flotas Corporativas Ceden Terreno ante la Flexibilidad del Chárter

Las entidades corporativas mantuvieron una participación del 39,59% en el mercado de jets privados del CCG en 2025, respaldadas por mandatos de reubicación que exigían a las empresas multinacionales establecer ejecutivos de alto nivel en Riad y Dubái. Sin embargo, esta participación está disminuyendo gradualmente a medida que las soluciones de chárter con activos ligeros ganan popularidad. Se proyecta que los operadores de chárter y taxi aéreo crezcan a una CAGR del 5,94%, con las reformas de cabotaje sauditas impulsando el crecimiento. Por ejemplo, las operaciones domésticas sauditas de VistaJet reportaron un aumento interanual del 32% en membresías durante el primer semestre de 2025.

La propiedad individual sigue siendo significativa entre los UHNWI, quienes ven las aeronaves privadas como una salvaguarda frente a las incertidumbres geopolíticas. Si bien las instituciones de formación siguen siendo un segmento de nicho, programas como los ofrecidos por Etihad y Qatar Airways están ampliando las reservas de talento.

Las flotas gubernamentales y de misión especial, como las próximas entregas del ACJ320neo de Royal Jet, están creciendo de forma selectiva para dar cabida a eventos de alto perfil como la COP28, que aumentan la demanda de viajes diplomáticos.

Por Modelo de Propiedad: Los Programas Fraccionados y de Membresía Ganan Terreno

Las adquisiciones de aeronaves nuevas representaron el 43,78% de los ingresos de 2025, pero enfrentan desafíos debido a los prolongados acumulados de pedidos de los OEM. Se espera que el comercio de aeronaves de segunda mano se mantenga sólido, con 11.202 operaciones proyectadas a nivel mundial hasta 2029, a medida que los compradores priorizan la disponibilidad inmediata.

Se prevé que los planes de membresía crezcan un 7,01%, atrayendo a corporaciones que exploran opciones de aviación privada antes de comprometerse con la propiedad total. La facilidad de financiamiento islámico de USD 2,5 mil millones de AviLease destaca la creciente preferencia por los arrendamientos operativos, que reducen el impacto en el balance general.

Los operadores de flotas gestionadas, como DC Aviation Al-Futtaim y Empire Aviation Group, están ampliando el acceso al inventario sin propiedad directa de activos, añadiendo complejidad al proceso tradicional de toma de decisiones entre compra y arrendamiento.

Análisis Geográfico

Los Emiratos Árabes Unidos representaron el 36,59% de los ingresos de 2025, respaldados por la red de 120 oficinas familiares de Dubái que gestionan USD 1,2 billones en activos y la facturación de USD 34,8 mil millones del Grupo Emirates en el ejercicio fiscal 2024-25. Dubai World Central alberga más de 40 jets privados, mientras que nuevas instalaciones como el centro de servicio de 20.000 metros cuadrados de Comlux y el FBO de Gama Aviation en Sharjah ayudan a aliviar las restricciones de franjas horarias.

Arabia Saudita registró 23.612 vuelos de jets privados en 2024 y está avanzando en su infraestructura aeronáutica con el desarrollo del Aeropuerto Internacional Rey Salmán, seis aeropuertos dedicados a la aviación de negocios y nueve terminales, todo bajo un plan de USD 2 mil millones. El FBO del Mar Rojo de Jetex y la nueva designación de aviación general de Jubail amplían el alcance del país más allá de Riad y Yeda, consolidando su posición como el segundo mercado más grande del CCG.

Se proyecta que Omán logre el crecimiento más rápido, con una CAGR del 5,81% hasta 2031, impulsado por las iniciativas de la Visión 2040 y la apertura de una instalación de MRO dedicada en Mascate a mediados de 2025. Catar, Baréin y Kuwait proporcionan capacidad adicional, con la flota de 24 aeronaves de Qatar Executive logrando un aumento de ingresos del 26% tras la Copa Mundial de la FIFA. Baréin aprovecha los incentivos de zona franca para atraer nuevas empresas de MRO. Estos mercados secundarios apoyan colectivamente a los Emiratos Árabes Unidos y Arabia Saudita al ofrecer capacidad adicional, mejorando la resiliencia de la red de jets privados del CCG.

Panorama Competitivo

La concentración del mercado es moderada, con fabricantes de equipos originales (OEM) clave como Gulfstream, Bombardier, Dassault, Embraer y Textron dominando la oferta. La entrega de 113 aeronaves por parte de Gulfstream en los primeros nueve meses de 2025 pone de manifiesto la sólida demanda, a pesar de desafíos como los cuellos de botella en los motores. Las estrategias de adopción temprana, ejemplificadas por la introducción del G700 por parte de Qatar Executive como primer operador a nivel mundial, indican que los operadores priorizan los avances tecnológicos junto con el volumen de cabina.

El desarrollo de infraestructura es un factor crítico en la competencia entre los proveedores de servicios. Falcon Luxe está asignando USD 100 millones para establecer una instalación de MRO en Dubai World Central y planea ampliar su flota en 40 aeronaves para 2026. Mientras tanto, Alliance Aviation y Jetex se centran en capturar el tráfico turístico en destinos emergentes, como AlUla y los desarrollos del Mar Rojo. Además, los arrendadores respaldados por financiamiento islámico, como AviLease, están diversificando sus carteras al pasar de la aviación comercial a los jets privados, con el objetivo de mitigar la concentración de riesgos.

Los disruptores del mercado están aprovechando oportunidades de nicho para establecerse en el mercado. Por ejemplo, DC Aviation Al-Futtaim ha introducido un Global 7500, uno de los dos únicos disponibles para chárter en Oriente Medio, y está escalando operaciones a través de aeronaves gestionadas para minimizar la exposición a activos. Los operadores de base fija (FBO) se están diferenciando al ofrecer programas de compensación de carbono, impulsados por la ley de Medición, Reporte y Verificación (MRV) de los Emiratos Árabes Unidos, lo que está aumentando la demanda de contabilidad de emisiones. En general, el mercado de jets privados del CCG refleja un equilibrio entre la oferta oligopólica de los OEM y un ecosistema de servicios fragmentado pero en rápida evolución.

Líderes de la Industria de Jets Privados del CCG

Gulfstream Aerospace Corporation

Bombardier Inc.

Dassault Aviation SA

Textron Inc.

Embraer S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2024: La Autoridad General de Aviación Civil (GACA) de Arabia Saudita presentó una hoja de ruta de aviación general en el Foro de Aviación del Futuro 2024 (FAF 2024). Esta iniciativa tiene como objetivo multiplicar por diez la contribución al PIB del sector de aviación general, alcanzando USD 2 mil millones para 2030. La hoja de ruta abarca el segmento de jets privados, incluidos los jets de chárter, privados y corporativos, y se alinea con el objetivo de Arabia Saudita de convertirse en un destacado destino global de negocios y turismo.

- Abril de 2024: Jet Aviation obtuvo el Certificado Parte 125 de la Autoridad General de Aviación Civil (GACA) en Arabia Saudita. Esta certificación permite a la empresa operar transporte comercial para jets privados con base en el Reino, en cumplimiento con los estándares de la OACI. Representa un paso significativo en la expansión de la presencia de Jet Aviation en el creciente mercado de aviación saudita y se alinea con los objetivos de la Visión 2030 para promover el turismo premium y la aviación. El Certificado de Operador Parte 125, ahora obligatorio para todos los operadores de aeronaves privadas en Arabia Saudita, garantiza operaciones seguras y conformes.

Alcance del Informe del Mercado de Jets Privados del CCG

Los jets privados son aeronaves de ala fija diseñadas para transportar grupos pequeños de pasajeros a demanda. Estas aeronaves suelen contar con cabinas personalizadas y operan desde instalaciones de aviación de negocios dedicadas o compartidas en toda la región del Consejo de Cooperación del Golfo (CCG).

El mercado de jets privados del CCG está segmentado por tipo de carrocería, usuario final, modelo de propiedad y geografía. Por tipo de carrocería, el mercado se segmenta en jets de gran cabina, jets de tamaño mediano y jets ligeros/muy ligeros. Por usuario final, el mercado se segmenta en propietarios individuales, empresas y entidades corporativas, operadores de chárter/taxi aéreo, instituciones de formación y académicas, y operadores gubernamentales y de misión especial. Por modelo de propiedad, el mercado se segmenta en compra de aeronave nueva, compra de aeronave de segunda mano, propiedad fraccionada y tarjetas de vuelo/planes de membresía. El informe también ofrece tamaños de mercado y pronósticos para seis países de la región. Para cada segmento, los tamaños de mercado y los pronósticos se han elaborado en función del valor (USD).

| Jet de Gran Cabina |

| Jet de Tamaño Mediano |

| Jet Ligero/Muy Ligero |

| Propietarios Individuales |

| Empresas y Entidades Corporativas |

| Operadores de Chárter/Taxi Aéreo |

| Instituciones de Formación y Académicas |

| Operadores Gubernamentales y de Misión Especial |

| Compra de Aeronave Nueva |

| Compra de Aeronave de Segunda Mano |

| Propiedad Fraccionada |

| Tarjetas de Vuelo/Membresía |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Catar |

| Baréin |

| Omán |

| Kuwait |

| Por Tipo de Carrocería | Jet de Gran Cabina |

| Jet de Tamaño Mediano | |

| Jet Ligero/Muy Ligero | |

| Por Usuario Final | Propietarios Individuales |

| Empresas y Entidades Corporativas | |

| Operadores de Chárter/Taxi Aéreo | |

| Instituciones de Formación y Académicas | |

| Operadores Gubernamentales y de Misión Especial | |

| Por Modelo de Propiedad | Compra de Aeronave Nueva |

| Compra de Aeronave de Segunda Mano | |

| Propiedad Fraccionada | |

| Tarjetas de Vuelo/Membresía | |

| Por Geografía | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Baréin | |

| Omán | |

| Kuwait |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de jets privados del CCG en 2026?

El tamaño del mercado de jets privados del CCG alcanza USD 3,47 mil millones en 2026 y se proyecta que crezca hasta USD 4,38 mil millones para 2031.

¿Cuál es la CAGR esperada para la aviación privada del CCG hasta 2031?

Se prevé que el mercado registre una CAGR del 4,79% durante el período 2026-2031.

¿Qué segmento por tipo de carrocería lidera la demanda regional?

Los jets de gran cabina mantuvieron una participación de mercado del 51,24% en 2025 gracias a las misiones sin escalas del CCG a Europa y del CCG a América del Norte.

¿Por qué los operadores de chárter crecen más rápido que las flotas corporativas?

La liberalización del cabotaje en Arabia Saudita y las restricciones de franjas horarias en Dubái impulsan a las empresas hacia modelos de chárter flexibles con activos ligeros que se expanden a una CAGR proyectada del 5,94%.

¿Qué país del CCG ofrece el mayor potencial de crecimiento?

Se prevé que Omán se expanda a una CAGR del 5,81% hasta 2031, a medida que la infraestructura de la Visión 2040 y una nueva instalación de MRO en Mascate desbloquean capacidad.

¿Cómo están afectando las normas de sostenibilidad a las decisiones de flota?

Las leyes de emisiones de ReFuelEU y los Emiratos Árabes Unidos aceleran los pedidos de jets de largo alcance compatibles con SAF, como el G700 y el G800 de Gulfstream, incentivando a los operadores a modernizar sus flotas antes.

Última actualización de la página el: