Tamaño y Cuota del Mercado de Movilidad Aérea Urbana (UAM)

Visión General del Mercado

| Período de Estudio | 2019 - 2040 |

|---|---|

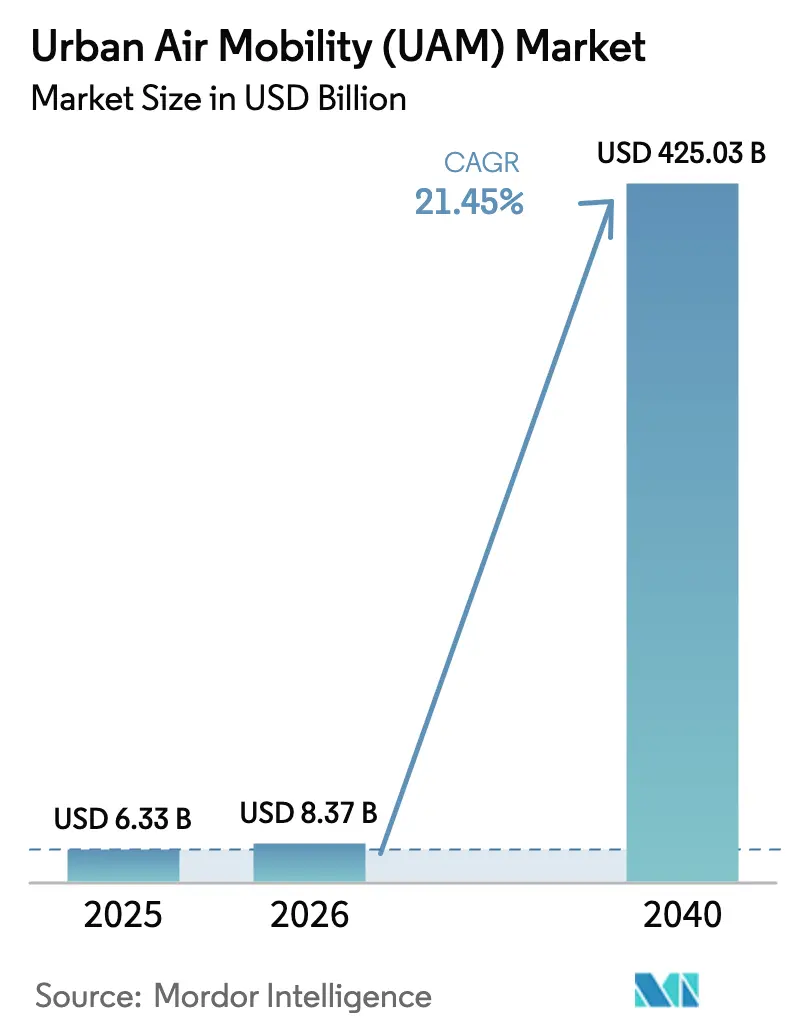

| Tamaño del Mercado (2026) | 8.37 Mil millones de dólares |

| Tamaño del Mercado (2040) | 425.03 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2040) | 21.45% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Movilidad Aérea Urbana (UAM) por Mordor Intelligence

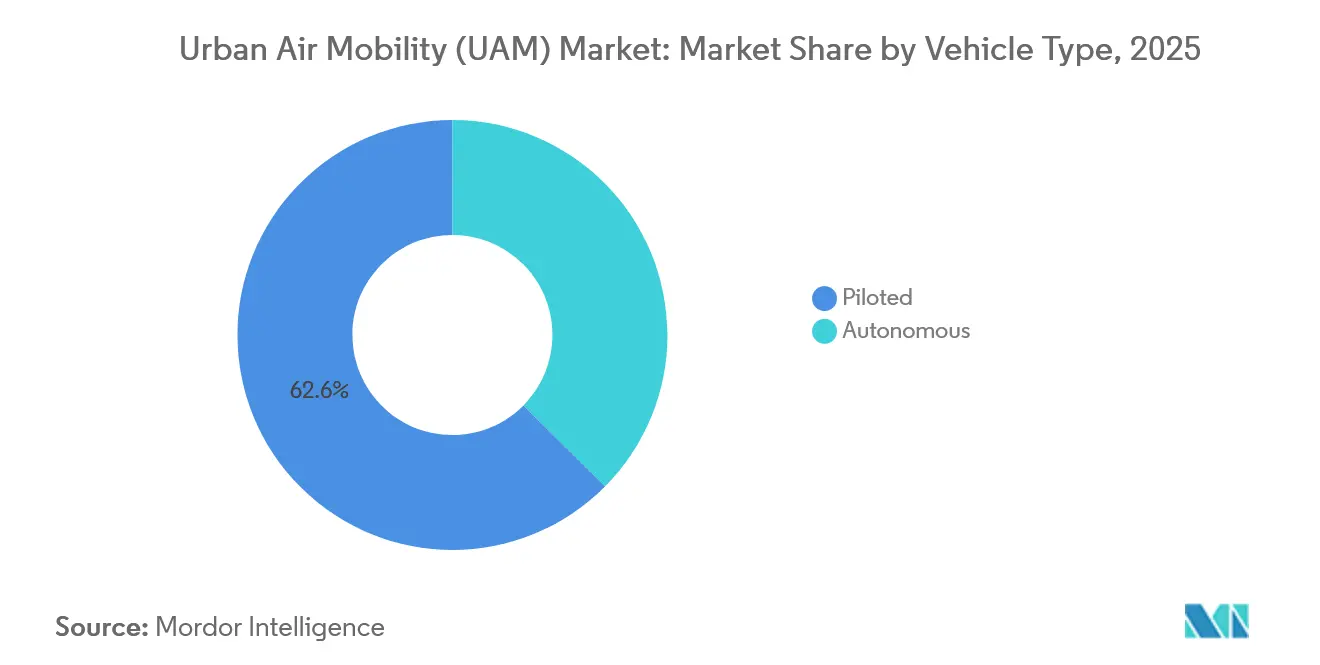

Se espera que el tamaño del mercado de movilidad aérea urbana (UAM) crezca de USD 6,33 mil millones en 2025 a USD 8,37 mil millones en 2026, y se prevé que alcance USD 425,03 mil millones en 2040 a una CAGR proyectada del 119,34%. Los avances en la densidad de las baterías, la fabricación de estilo automotriz y los entornos regulatorios experimentales están comprimiendo los ciclos de desarrollo, lo que permite el inicio temprano del servicio comercial. Las configuraciones tripuladas mantuvieron una cuota del 62,56% en 2026; sin embargo, se prevé que las variantes autónomas crezcan más rápidamente a medida que las arquitecturas de redundancia demuestren su fiabilidad. Las rutas intraurbanas de menos de 100 km dominaron la demanda debido a las limitaciones en la densidad de vertipuertos, mientras que la propulsión híbrido-eléctrica avanza rápidamente para habilitar corredores de mayor distancia. El impulso inversor se mantiene sólido a medida que el capital institucional fluye hacia la infraestructura de vertipuertos y la financiación de flotas, lo que señala confianza en que la economía unitaria puede rivalizar con el transporte terrestre premium.

Conclusiones Clave del Informe

- Por tipo de vehículo, las aeronaves tripuladas representaron el 62,56% de la cuota del mercado de movilidad aérea urbana (UAM) en 2026, mientras que se espera que las variantes autónomas avancen a una CAGR del 112,25% hasta 2040.

- Por alcance, las misiones intraurbanas representaron el 59,71% del tamaño del mercado de movilidad aérea urbana (UAM) en 2026 y se proyecta que crezcan a una CAGR del 104,64% hasta 2040.

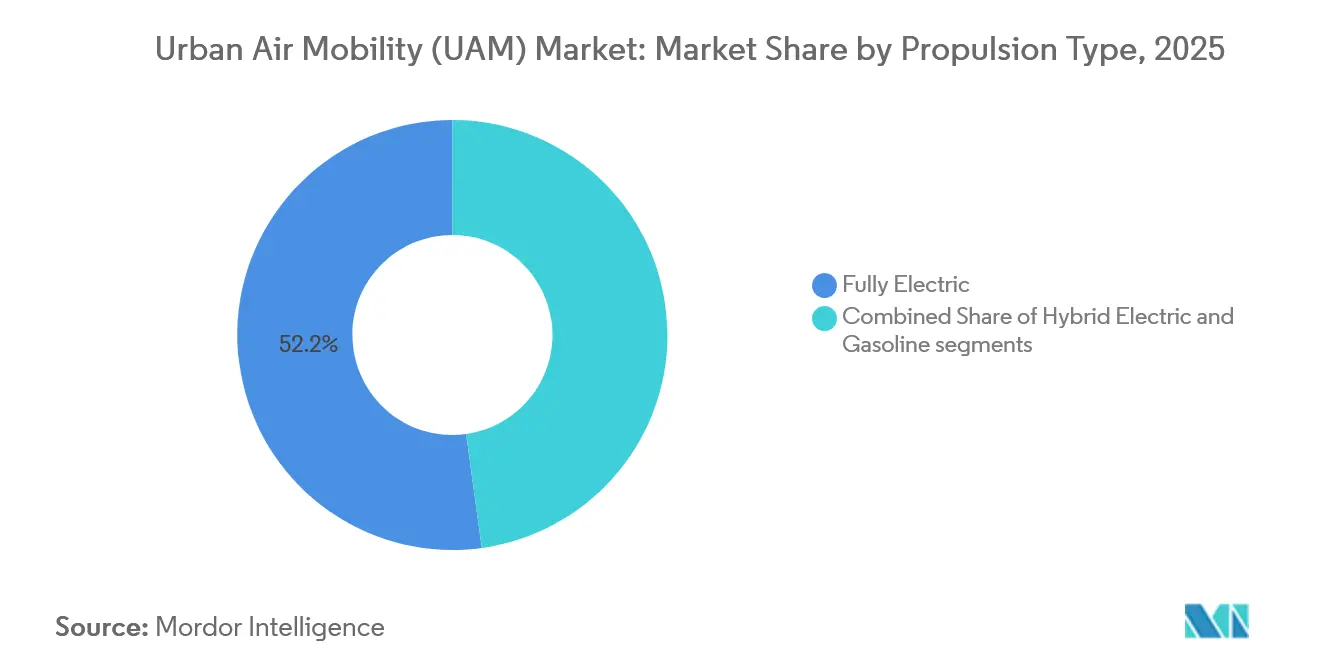

- Por tipo de propulsión, las plataformas totalmente eléctricas aseguraron una cuota del 52,18% del mercado de movilidad aérea urbana (UAM) en 2026, mientras que los sistemas híbrido-eléctricos registrarán una CAGR del 125,27% hasta 2040.

- Por aplicación, los servicios de taxi aéreo de pasajeros lideraron con el 51,84% de los ingresos de 2026; los servicios médicos de emergencia exhiben el mayor crecimiento con una CAGR del 104,72%.

- Por usuario final, los operadores de viajes compartidos representaron el 54,56% del gasto de 2026; los proveedores de atención médica representan el segmento de más rápido crecimiento con una CAGR del 113,68%.

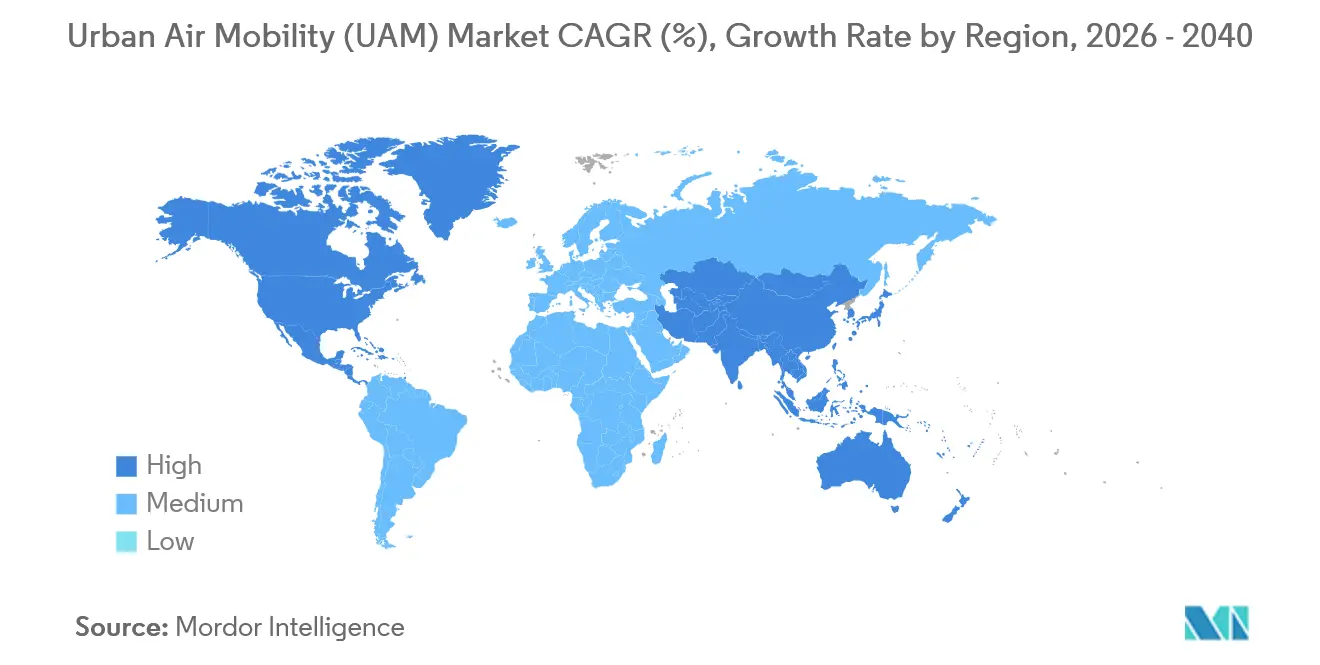

- Por geografía, América del Norte mantuvo el 49,78% del valor de 2026, mientras que se proyecta que la región de Asia-Pacífico se expanda a una CAGR del 93,57% hasta 2040.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Movilidad Aérea Urbana (UAM)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los rápidos avances en la densidad energética de las baterías impulsan el alcance de los eVTOL más allá de 150 km | +7.1% | Global; más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Las cadenas de suministro de grado automotriz reducen los costos unitarios de los eVTOL | +5.4% | Global, con adopción temprana en Asia-Pacífico | Mediano plazo (2-4 años) |

| Los modelos de financiación de asociaciones público-privadas para vertipuertos desbloquean el despliegue de infraestructura | +4.2% | América del Norte, Europa y Oriente Medio | Largo plazo (≥ 4 años) |

| Los corredores regulatorios de "entorno experimental" aceleran los plazos de certificación | +3.5% | América del Norte, Europa y Emiratos Árabes Unidos | Corto plazo (≤ 2 años) |

| La demanda de lanzaderas premium hacia aeropuertos impulsada por la expansión de grandes centros aeroportuarios | +2.9% | Oriente Medio, Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Las plataformas de gestión del tráfico aéreo habilitadas por IA reducen el riesgo de las operaciones en espacios aéreos de alta densidad | +2.3% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Rápidos Avances en la Densidad Energética de las Baterías Impulsan el Alcance de los eVTOL más allá de 150 km

Las celdas de estado sólido y de litio-metal superaron los 400 Wh/kg en 2024, elevando el alcance de crucero de los eVTOL por encima de los 150 km con una reserva del 20% que satisface las normas de desvío.[1] Joby Aviation realizó vuelos de prueba de 161 km con cuatro pasajeros en 2025, validando enlaces interurbanos como Los Ángeles–San Diego y Tokio-Osaka.[2]Joby Aviation, "Vuelos de Prueba de Validación de Alcance de 161 km," JobyAviation.com Una mayor densidad energética también reduce el peso del hardware de refrigeración, lo que permite a los diseñadores añadir controles redundantes que agilizan la certificación. Toyota ahora fabrica módulos de alta precisión para Joby, manteniendo la varianza de las celdas por debajo del 2%. A medida que las densidades se aproximen a los 500 Wh/kg en 2028, la logística entre islas y hacia plataformas marinas se vuelve viable, ampliando el mercado de movilidad aérea urbana (UAM) más allá de los núcleos urbanos densos.

Las Cadenas de Suministro de Grado Automotriz Reducen los Costos Unitarios de los eVTOL

Los proveedores de primer nivel del sector automotriz logran tiempos de ciclo de 1 minuto, moldeo por transferencia de resina automatizado y logística justo a tiempo, lo que reduce los costos de producción entre un 30 y un 40%. La asociación de Archer con Stellantis tiene como objetivo alcanzar un precio de USD 2 millones por aeronave en 2026, frente a los USD 3,5 millones de los prototipos fabricados a mano.[3]Archer Aviation, "Línea de Crédito de USD 500 Millones 2025," Archer.com Bosch y ZF están adaptando inversores de vehículos eléctricos para la calificación aeronáutica, obteniendo compromisos de volumen plurianuales que estabilizan los gastos de utillaje. Los tiempos de ciclo para fuselajes compuestos han disminuido de 72 horas a 8 horas, reduciendo el desperdicio por debajo del 3%. Para 2027, se espera que el 60% del valor de los componentes provenga de proveedores del sector automotriz, transformando las estrategias de adquisición en todo el mercado de movilidad aérea urbana (UAM).

Los Modelos de Financiación de Asociaciones Público-Privadas para Vertipuertos Desbloquean el Despliegue de Infraestructura

Las asociaciones público-privadas dominan actualmente la financiación de vertipuertos. Ferrovial se comprometió a invertir USD 500 millones para desarrollar 25 emplazamientos en los Estados Unidos, intercambiando capital privado por concesiones a 30 años mientras los municipios conservan la propiedad del suelo.[4]Ferrovial, "Programa de Vertipuertos de USD 500 Millones," Ferrovial.com Dubái otorgó a Skyports una concesión de 25 años que cubre cuatro vertipuertos con exclusividad por fases, garantizando rendimientos predecibles para los inversores. Las estructuras de asociación público-privada agilizan las revisiones medioambientales mediante acuerdos de beneficio comunitario previos y atraen a fondos de infraestructura que buscan tasas internas de retorno del 8 al 10%. El plan de Tokio de 2024 para integrar vertipuertos en los centros de transporte ferroviario demuestra un diseño orientado al tránsito que puede sostener intervalos de salida de 10 minutos, cumpliendo los umbrales de utilización que sustentan el mercado de movilidad aérea urbana (UAM).

Los Corredores Regulatorios de "Entorno Experimental" Aceleran los Plazos de Certificación

Los reguladores están autorizando vuelos comerciales provisionales para recopilar datos operativos sin exigir el cumplimiento total de la normativa. La FAA amplió su exención de la Parte 135 en 2024, permitiendo a Joby transportar pasajeros en rutas experimentales en California. Japón concedió autorizaciones similares para la Exposición Universal de Osaka de 2025, y los Emiratos Árabes Unidos otorgaron licencia para los vuelos autónomos de EHang, sentando precedentes que presionan a las agencias occidentales a seguir el mismo camino. La Condición Especial SC-VTOL de EASA se centra en el riesgo operativo en lugar del diseño prescriptivo, reduciendo los ciclos de aprobación a aproximadamente cinco años. Los datos de los entornos experimentales ahora se incorporan a los grupos de trabajo de la OACI, que se espera estandaricen las normas globales para 2027, acelerando así el despliegue del mercado de movilidad aérea urbana (UAM).

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Lentitud en la tramitación de permisos para vertipuertos en ciudades de primer nivel | -4.80% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Resistencia de la opinión pública al ruido y la contaminación visual | -3.80% | Global, con mayor impacto en Europa | Corto plazo (≤ 2 años) |

| Volatilidad en el precio de las materias primas para baterías | -2.90% | Global | Mediano plazo (2-4 años) |

| Cuello de botella por escasez de pilotos antes de la plena autonomía | -2.30% | Global; mayor impacto en América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Lentitud en la Tramitación de Permisos para Vertipuertos en Ciudades de Primer Nivel

Los procesos municipales pueden añadir entre 18 y 36 meses a la construcción, ya que las juntas de zonificación evalúan las líneas de visión de sitios patrimoniales, las objeciones de los operadores de helicópteros y las revisiones medioambientales. El vertipuerto del centro de Nueva York requirió 14 audiencias públicas antes de su apertura en 2026. Londres rechazó una propuesta a orillas del Támesis en 2025 por preocupaciones sobre el impacto visual. Los Ángeles restringe los emplazamientos a menos de 457 m de zonas residenciales, lo que empuja los vertipuertos hacia suelo industrial y socava el ahorro de tiempo de puerta a puerta. Tokio exige acuerdos de servidumbre acústica con los propietarios colindantes, lo que suele llevar más de dos años. En contraste, Dubái y NEOM agilizaron las aprobaciones en menos de seis meses, lo que pone de manifiesto una divergencia competitiva que podría desviar los ingresos tempranos del mercado de movilidad aérea urbana (UAM) de las megaciudades tradicionales.

Resistencia de la Opinión Pública al Ruido y la Contaminación Visual

La encuesta de EASA de 2024 encontró un 62% de oposición a los vuelos sobre zonas residenciales, a pesar de que los niveles de ruido de los eVTOL son 10 dB inferiores a los de los helicópteros. Las pruebas de Volocopter en Múnich redujeron las quejas en un 30% al ajustar las rutas de vuelo, pero el consumo de energía aumentó un 12%, lo que afectó a la rentabilidad. Los Ángeles ha impuesto una moratoria sobre nuevas rutas de helicópteros a la espera de un estudio de ruido de eVTOL de 2024, lo que retrasará la concesión de licencias para vertipuertos. La aceptación mejora cuando las misiones son de carácter médico en lugar de discrecional, lo que lleva a los operadores a invertir en paneles de información comunitaria y monitoreo transparente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: La Trayectoria hacia la Autonomía Depende de la Convergencia Regulatoria

Se proyecta que los diseños autónomos crezcan a una CAGR del 112,25%, mientras que las configuraciones tripuladas mantuvieron el 62,56% de la cuota del mercado de movilidad aérea urbana (UAM) en 2026. La Generación 6 de Wisk se convirtió en la primera aeronave autónoma de pasajeros en entrar en revisión de certificación de tipo de la FAA en 2025, respaldada por 10.000 horas de datos de simulación. El EH216-S de EHang obtuvo un certificado de producción en China, completando 40.000 vuelos sin incidentes para 2025.

La convergencia regulatoria sigue siendo el factor determinante. La guía preliminar de la FAA exige controles con triple redundancia, lo que añade entre 12 y 18 meses en comparación con las variantes tripuladas; sin embargo, se logran costos operativos directos más bajos, aproximadamente un 40% por debajo de los de las flotas tripuladas, lo que mantiene la autonomía como elemento central de la rentabilidad a largo plazo en el mercado de movilidad aérea urbana (UAM). Los programas de confianza pública, incluidos los portales voluntarios de notificación de seguridad y el intercambio de datos de vuelo transparentes, tienen como objetivo acelerar la aceptación de estas medidas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Alcance: La Autonomía de las Baterías Determina el Dominio Intraurbano

Las misiones intraurbanas de menos de 100 km captaron el 59,71% de la demanda de 2026, respaldadas por baterías diseñadas para bloques de 25 a 35 minutos con reservas del 20%. El Midnight de Archer está optimizado para lanzaderas aeroportuarias de 32 km, ofreciendo trayectos de 12 minutos que reemplazan desplazamientos en automóvil de 45 minutos. El plan de Tokio de integrar vertipuertos en centros de transporte ferroviario permitirá intervalos de 10 minutos, amortizando así los costos fijos.

El crecimiento interurbano depende de los sistemas de propulsión híbridos y las celdas de estado sólido. Eve apunta a un alcance de 150 km utilizando un extensor de autonomía de turbina, habilitando corredores como São Paulo–Campinas donde el tiempo de desplazamiento terrestre supera las dos horas. El trabajo regulatorio sobre carriles de vuelo por instrumentos a baja altitud abrirá aún más las oportunidades interurbanas en el mercado de movilidad aérea urbana (UAM).

Por Tipo de Propulsión: El Híbrido Eléctrico Captura los Segmentos Sensibles al Alcance

Se prevé que los sistemas híbrido-eléctricos crezcan a una CAGR del 125,27%, complementando a los modelos totalmente eléctricos, que mantuvieron una cuota del 52,18% en 2026. El helicóptero compuesto de Jaunt demostró un alcance de 250 km tras obtener la aprobación del tren de propulsión híbrido en 2024.

Las variantes totalmente eléctricas resultan atractivas para los mandatos de cero emisiones en Europa y China, alcanzando objetivos de costo energético de 3 centavos por asiento-milla. Los defensores del sistema híbrido contraargumentan con una capacidad de desvío que reduce las cancelaciones por condiciones meteorológicas. La paridad de certificación entre los trenes de propulsión eléctrico e híbrido elimina las ventajas de cumplimiento normativo, permitiendo que la economía de la misión determine la distribución dentro del tamaño del mercado de movilidad aérea urbana (UAM).

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: Los Servicios Médicos de Emergencia Generan una Economía Premium

Se prevé que los servicios médicos de emergencia (SME) crezcan a una CAGR del 104,72%, impulsados por mejoras del 20 al 30% en las tasas de supervivencia cuando los tiempos de respuesta caen por debajo de los 15 minutos. Las entregas del Alia de BETA al Hospital de la Universidad de Duke en 2025 redujeron el costo por vuelo en un 60% en comparación con los helicópteros arrendados.

Las operaciones de taxi aéreo siguen representando casi la mitad de los ingresos de 2025, pero los usos médicos, de carga y logísticos prometen una mayor utilización y un menor riesgo de demanda discrecional. Se espera que la combinación de aplicaciones se incline hacia casos de uso de misión crítica, aumentando la resiliencia del mercado de movilidad aérea urbana (UAM) en su conjunto.

Por Usuario Final: Las Empresas de Comercio Electrónico Impulsan Aplicaciones Innovadoras

Los operadores de viajes compartidos captaron el 54,56% del gasto de 2026; sin embargo, se espera que los proveedores de atención médica se expandan a una CAGR del 113,68% a medida que los hospitales adquieren aeronaves directamente para evitar las tarifas de arrendamiento de helicópteros. La adquisición de cuatro eVTOL de BETA por parte de Cleveland Clinic ilustra el modelo de flota propia.

Las empresas de logística y los clientes corporativos representaron conjuntamente el 32% de la demanda de 2025 y están adoptando la propiedad fraccionada para optimizar el uso del capital. Las agencias militares, a través de programas como Agility Prime, financian tecnología que migra hacia las flotas civiles, consolidando sinergias entre segmentos dentro del mercado de movilidad aérea urbana (UAM).

Análisis Geográfico

América del Norte lideró con el 49,78% del valor del mercado de 2026. El Plan de Implementación de Movilidad Aérea Avanzada de la FAA creó corredores de prueba en ocho estados, lo que permitió a Joby obtener un certificado de la Parte 135 en 2024. Los promotores privados han destinado USD 1.200 millones para vertipuertos en Dallas, Miami y San Francisco. Al mismo tiempo, Transport Canada ha aprobado la fábrica de Eve en Ontario, que abastecerá al mercado regional de movilidad aérea urbana (UAM).

Se proyecta que la región de Asia-Pacífico crezca a una CAGR del 93,57% de 2026 a 2040, impulsada por el fondo de economía de baja altitud de USD 14.000 millones de China y los vuelos de demostración de Japón para la Exposición Universal de Osaka de 2025. El Gran Desafío de Corea del Sur de USD 384 millones invierte en los vertipuertos de Seúl, y las regulaciones preliminares de India describen rutas turísticas entre Delhi y Agra.

Europa se beneficia del conjunto de normas armonizadas SC-VTOL de EASA; sin embargo, las preocupaciones de las comunidades han pospuesto el servicio comercial en París y Múnich hasta 2027. Oriente Medio acelera gracias al respaldo de fondos soberanos, ya que Dubái otorgó una concesión de 25 años a Skyports y NEOM encargó 100 Volocopters. El crecimiento en América Latina se centra en Brasil, donde la asociación de Embraer con Eve acumuló 2.900 pedidos a la espera de la autorización de la ANAC. Estas dinámicas regionales configuran colectivamente la distribución de la demanda en el mercado de movilidad aérea urbana (UAM).

Panorama Competitivo

El mercado de movilidad aérea urbana (UAM) está moderadamente consolidado, con empresas como Guangzhou EHang Intelligent Technology Co., Ltd., Airbus SE, Archer Aviation Inc., Volocopter GmbH (anteriormente Diamond Aircraft Industries GmbH) y Joby Aviation, Inc. que mantienen una cuota de mercado significativa. Quince fabricantes persiguen la certificación de tipo, sin que ninguno supere el 12% de los pedidos previos a la entrega. Los primeros en moverse combinan el avance en la certificación con alianzas automotrices: la línea de baterías propia de Joby le otorga seguridad de suministro, mientras que Archer externaliza la propulsión para aprovechar la escala de los proveedores. Las solicitudes de patentes subrayan la diferenciación. Joby posee 567 patentes concedidas centradas en algoritmos de rotor basculante; Volocopter reivindica 312 que cubren la redundancia multirrotor.

La presión hacia la consolidación aumenta a medida que los requisitos de capital para las líneas de producción superan los USD 500 millones. Los conglomerados automotrices y aeroespaciales están tomando participaciones minoritarias en lugar de adquisiciones completas, manteniendo así la opcionalidad en caso de que los líderes del mercado cambien. Los espacios en blanco —diseños híbridos interurbanos, variantes de carga autónoma y kits de modernización— atraen a nuevos participantes, manteniendo una fragmentación moderada en el corto plazo.

Los fabricantes de equipos originales chinos orientados a la exportación reducen los precios occidentales entre un 30 y un 40%, respaldados por subsidios nacionales y aprobaciones aceleradas de la CAAC. Los fabricantes occidentales responden enfatizando las redes de posventa y los datos de seguridad. El acceso a la cadena de suministro y los acuerdos de exclusividad de rutas con los aeropuertos están emergiendo como ventajas decisivas en el mercado de movilidad aérea urbana (UAM) en evolución.

Líderes de la Industria de Movilidad Aérea Urbana (UAM)

Guangzhou EHang Intelligent Technology Co., Ltd.

Airbus SE

Archer Aviation Inc.

Volocopter GmbH (Diamond Aircraft Industries GmbH)

Joby Aviation, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Archer Aviation demostró con éxito la doble funcionalidad de su aeronave Midnight al completar su primer despegue y aterrizaje convencional tripulado.

- Junio de 2025: SITA y Urban-Air Port colaboraron para desarrollar un sistema de gestión de vertipuertos definido por software que integra a la perfección las operaciones de pasajeros, aeronaves y energía.

- Junio de 2025: Eve Air Mobility obtuvo hasta USD 15,8 millones en financiación de FINEP de Brasil para avanzar en tecnologías de vuelo autónomo, propulsión híbrido-eléctrica y gestión avanzada del tráfico aéreo (ATM).

- Mayo de 2025: Wisk Aero y la NASA ampliaron su asociación de investigación para impulsar el progreso en tecnologías de vuelo autónomo para UAM, con un enfoque en la integración de sistemas de gestión del tráfico.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Principal

El estudio trata el mercado de movilidad aérea urbana como el conjunto de todas las aeronaves de despegue y aterrizaje vertical eléctrico o híbrido-eléctrico (eVTOL) construidas comercialmente y diseñadas para servicios de pasajeros o carga ligera dentro de y entre áreas metropolitanas. Esto incluye plataformas tripuladas o autónomas, software de apoyo y los ingresos obtenidos de vuelos programados, bajo demanda o logísticos.

Exclusión del alcance: Los rotores convencionales propulsados exclusivamente por motores de turbina quedan fuera de nuestra definición.

Descripción General de la Segmentación

- Por Tipo de Vehículo

- Tripulado

- Autónomo

- Por Alcance

- Intraurbano (Menos de 100 km)

- Interurbano (Más de 100 km)

- Por Tipo de Propulsión

- Totalmente Eléctrico

- Híbrido Eléctrico

- Gasolina

- Por Aplicación

- Taxi Aéreo de Pasajeros

- Lanzadera Intraurbana

- Servicios Médicos de Emergencia (SME)

- Carga y Logística

- Por Usuario Final

- Operadores de Viajes Compartidos

- Clientes Corporativos y VIP

- Empresas de Comercio Electrónico y Logística

- Proveedores de Atención Médica

- Agencias Militares y Gubernamentales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Francia

- Alemania

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Entrevistamos a directores de tecnología de taxis aéreos, planificadores aeroportuarios, proveedores de baterías y reguladores en América del Norte, Europa y Asia-Pacífico. Los diálogos aclararon fechas realistas de entrada en servicio, expectativas típicas de tarifas, objetivos de utilización de flotas y capacidad de procesamiento de vertipuertos, cerrando así las brechas de datos que la literatura por sí sola no puede resolver.

Investigación Documental

Nuestros analistas examinaron primero fuentes de dominio público como los borradores de conceptos de operaciones de la FAA, las directrices de Condición Especial de EASA, los datos de tráfico de la OACI, las tablas de urbanización de la ONU y los estudios de densidad energética de baterías de revistas científicas revisadas por pares. Los informes anuales 10-K de las empresas, las presentaciones para inversores y los documentos de planificación de vertipuertos enriquecen los supuestos de referencia. Las bases de datos de pago, D&B Hoovers para la distribución de ingresos corporativos y Dow Jones Factiva para los hitos de los programas, proporcionan verificaciones de hechos adicionales. Esta lista es ilustrativa; numerosas otras publicaciones ayudan a refinar y corroborar los datos de entrada.

Dimensionamiento del Mercado y Previsión

Un modelo híbrido descendente y ascendente parte de los núcleos de población urbana, las longitudes medias de los trayectos y las distribuciones modales actuales para derivar un conjunto de demanda potencial. Las tasas de penetración se someten a pruebas de estrés frente a los pedidos pendientes de eVTOL, los recuentos de aeronaves certificadas, las hojas de ruta de Wh/kg de las baterías, los calendarios de despliegue de vertipuertos, las encuestas de disposición a pagar de los pasajeros y el seguimiento de los hitos regulatorios. Las consolidaciones selectivas de proveedores (precio de venta promedio de muestra × volúmenes) validan los totales y ajustan las anomalías. La regresión multivariante más el análisis de escenarios proyecta la demanda hasta 2040, permitiendo que las curvas de costo de las baterías y el ritmo regulatorio desplacen las bandas de crecimiento. Cuando la evidencia ascendente es escasa, la interpolación utiliza las flotas proxy más cercanas y los coeficientes de utilización verificados durante las entrevistas.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por tres capas de revisión analítica, comparación de varianzas e indicadores de anomalías. Los modelos se actualizan cada doce meses, con actualizaciones intermedias si los retrasos en la certificación, los impactos en la financiación o los cambios importantes en las políticas modifican materialmente las previsiones. Antes de la publicación, una nueva ejecución de validación garantiza que los clientes reciban nuestra visión más actualizada.

Por Qué la Referencia de Movilidad Aérea Urbana de Mordor Merece Confianza

Las cifras publicadas suelen divergir porque las empresas mezclan helicópteros con eVTOL, aplican extensiones de CAGR de una sola línea o congelan los supuestos de divisas y precios de las baterías. Nuestro alcance disciplinado, el ritmo de actualización anual y el modelado de doble vía minimizan dicha desviación.

Los principales factores de brecha incluyen el tratamiento diferente de los ingresos por infraestructura de vertipuertos, si los drones de carga se incluyen en los totales y las tasas de conversión aplicadas al traducir los anuncios de pedidos anticipados en flotas entregadas.

Comparación de Referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de brecha |

|---|---|---|

| USD 5,00 mil millones (2025) | ||

| USD 4,60 mil millones (2024) | Consultora Global A | Omite los segmentos interurbanos, se basa en una extensión de CAGR de una sola línea |

| USD 4,99 mil millones (2024) | Asociación Industrial B | Contabiliza únicamente los ingresos de taxi aéreo, sin servicios de carga |

| USD 4,87 mil millones (2024) | Publicación Especializada del Sector C | Estimación descendente sin verificaciones cruzadas con proveedores |

En resumen, la modesta prima en la referencia de Mordor refleja una cobertura de segmentos más completa, curvas de penetración validadas mediante investigación primaria y un ritmo de actualización sintonizado con las noticias de certificación y financiación en rápida evolución, lo que ofrece a los responsables de la toma de decisiones un punto de partida transparente y reproducible.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor global actual del mercado de movilidad aérea urbana (UAM)?

El tamaño del mercado de movilidad aérea urbana (UAM) alcanzó USD 6,33 mil millones en 2026.

¿A qué ritmo se espera que se expanda el sector?

Se proyecta que los ingresos crezcan a una CAGR del 119,34%, alcanzando USD 425,03 mil millones en 2040.

¿Qué región lidera la adopción?

América del Norte mantuvo el 49,78% del valor de 2026 gracias a las vías favorables de la FAA y la financiación de vertipuertos.

¿Qué aplicación está creciendo más rápido?

Se prevé que los servicios médicos de emergencia (SME) crezcan a una CAGR del 104,72% a medida que aumenta la demanda de movilidad de respuesta rápida.

¿Cuándo escalarán los vuelos autónomos de pasajeros?

Se espera la plena autonomía comercial después de 2028, una vez que los reguladores finalicen los estándares de seguridad equivalente y se consolide la confianza pública.

¿Cuál es el principal mecanismo de reducción de costos para los fabricantes?

Las cadenas de suministro de grado automotriz están reduciendo los costos unitarios de los eVTOL entre un 30 y un 40%, acelerando la asequibilidad.

Última actualización de la página el: