Tamaño y participación del mercado aeroespacial de México

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

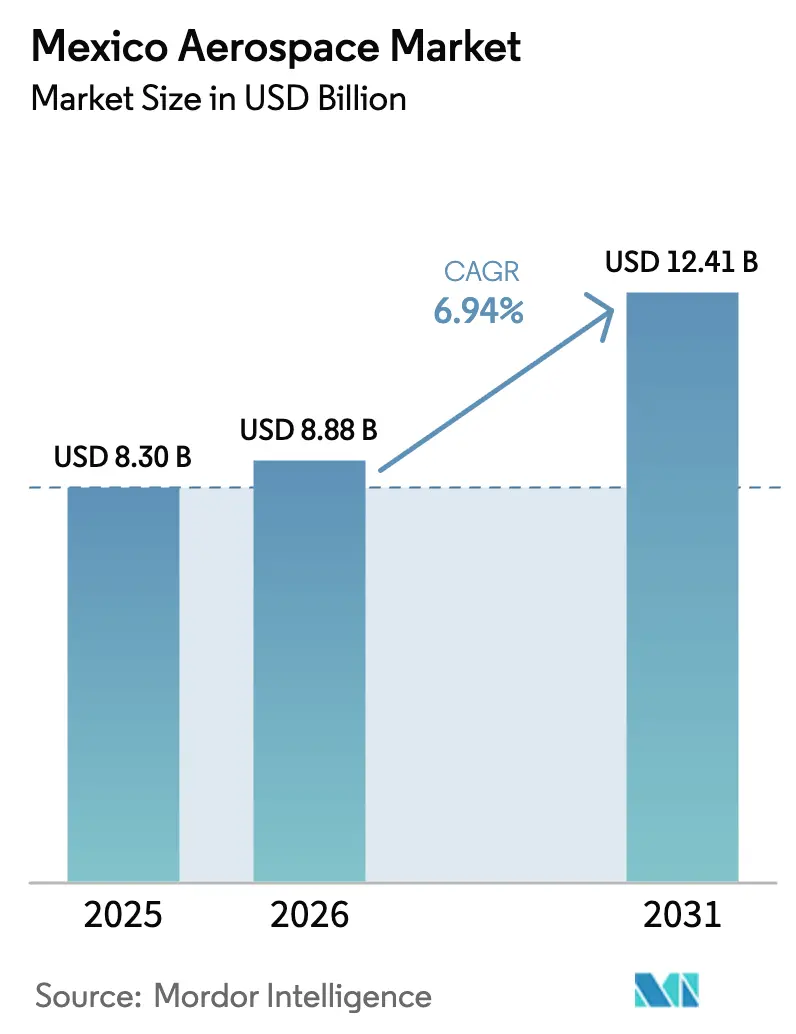

| Tamaño del mercado en el año base (2025) | 8.30 Mil millones de dólares |

| Tamaño del Mercado (2026) | 8.88 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.94% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Aeroespacial de México por Mordor Intelligence

Se espera que el tamaño del mercado aeroespacial de México crezca de 8,3 mil millones de USD en 2025 a 8,88 mil millones de USD en 2026, y se prevé que alcance los 12,41 mil millones de USD en 2031 a una CAGR del 6,94% durante el período 2026-2031. El impulso actual proviene del endurecimiento de las normas de origen del Tratado entre México, Estados Unidos y Canadá (T-MEC) que fomentan la relocalización de la producción, los nuevos incentivos gubernamentales y la recuperación de la calificación de Categoría 1 de la Administración Federal de Aviación (FAA) de México, factores que refuerzan el papel de México como base de producción estratégica en América del Norte. Las exportaciones de aeroestructuras de ala fija ya respaldan las aceleraciones de producción del A320 y el B737 MAX, mientras que los programas de helicópteros y motores diversifican la cartera. Los proveedores nacionales están transitando de la fabricación intensiva en mano de obra hacia el utillaje de materiales compuestos, la integración de aviónica y los servicios de mantenimiento, reparación y revisión (MRO) basados en datos, facilitados por alianzas entre universidades e industria en Querétaro y Chihuahua. Al mismo tiempo, la infraestructura multimodal, como el Corredor Interoceánico del Istmo, reduce los costos logísticos y acorta los plazos de entrega para los clientes de Estados Unidos y Canadá.

Conclusiones clave del informe

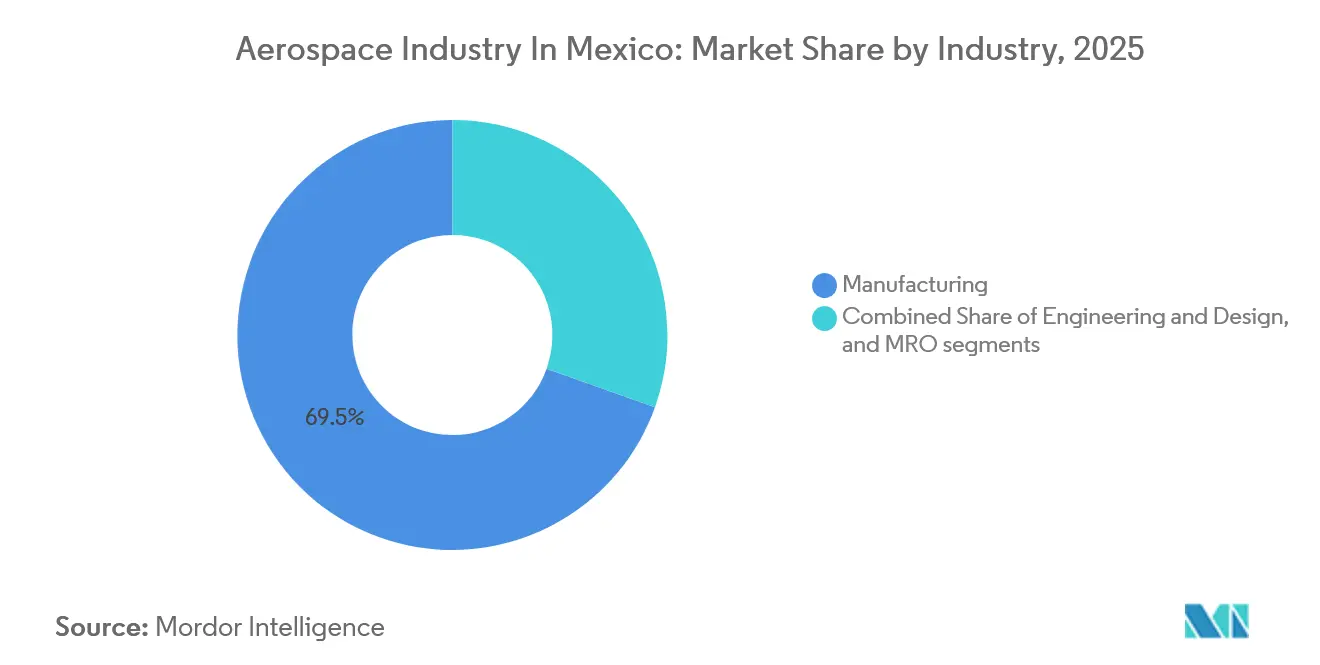

- Por industria, el mantenimiento, la reparación y la revisión crecerá a un 8,27% anual hasta 2031, mientras que la fabricación retuvo el 69,54% de la participación del mercado de la industria aeroespacial en México en 2025.

- Por tipo de plataforma, las aeronaves de ala fija representaron el 83,42% de los ingresos en 2025; se prevé que los programas de ala rotatoria avancen a una CAGR del 7,40% hasta 2031.

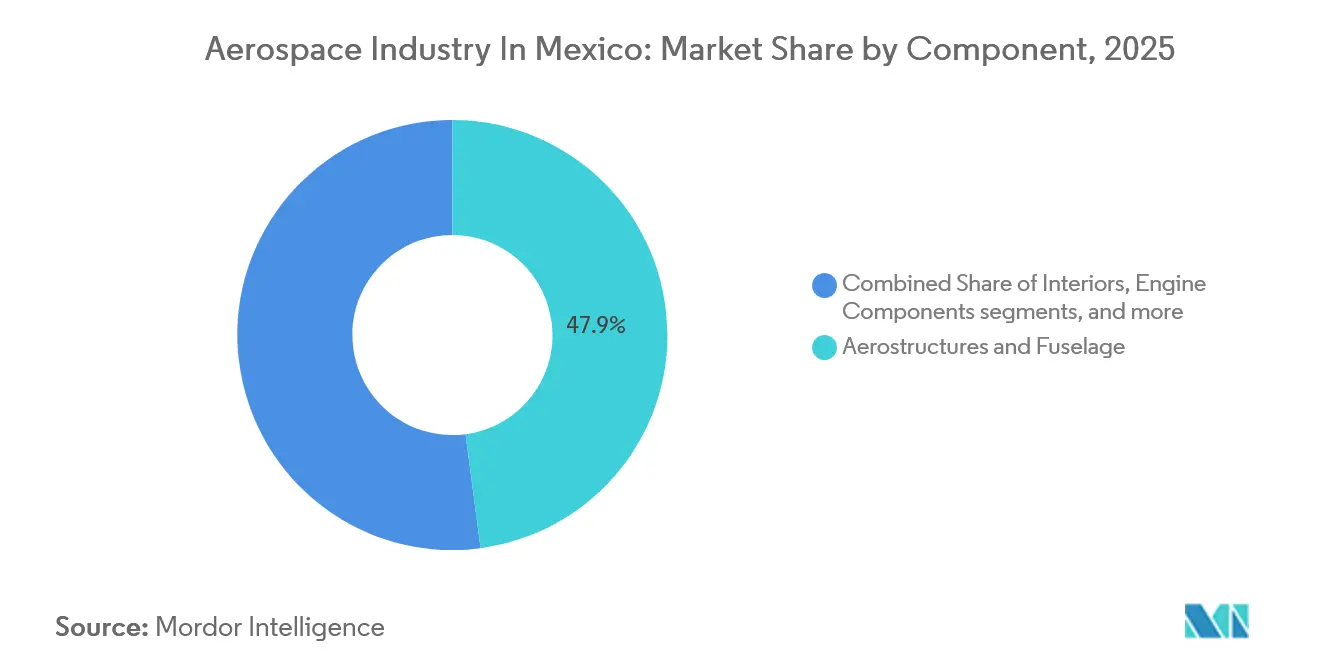

- Por componente, las aeroestructuras y el fuselaje aseguraron el 47,91% de los ingresos de 2025; sin embargo, los componentes de motor están preparados para expandirse a una CAGR del 7,56% durante 2026-2031.

- Por usuario final, los operadores comerciales representaron el 78,12% de la demanda de 2025, mientras que se proyecta que las adquisiciones militares aumenten un 8,19% anual hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado aeroespacial de México

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aceleración de la relocalización derivada del T-MEC | +1.80% | Querétaro, Sonora, Chihuahua, Baja California | Mediano plazo (2-4 años) |

| Expansión de la fuerza laboral aeroespacial especializada | +1.20% | Querétaro, Sonora, Chihuahua, Nuevo León, Baja California | Largo plazo (≥ 4 años) |

| Recuperación de la Categoría 1 de la FAA y expansión del Acuerdo Bilateral de Seguridad Aérea | +0.90% | A nivel nacional con efectos transfronterizos | Corto plazo (≤ 2 años) |

| Envejecimiento de la flota norteamericana que impulsa el MRO | +1.40% | A nivel nacional, especialmente Querétaro y Nuevo León | Mediano plazo (2-4 años) |

| Diseño habilitado por inteligencia artificial y mantenimiento predictivo | +0.70% | Adoptantes tempranos en Querétaro y Monterrey | Largo plazo (≥ 4 años) |

| Nuevos corredores multimodales | +0.60% | Corredor del sur de México con beneficios para la distribución nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la relocalización derivada del T-MEC y reconfiguración de la cadena de suministro

Los umbrales de valor regional del T-MEC del 60% han redirigido una parte significativa del abastecimiento de primer nivel desde Asia hacia México, protegiendo una ventaja en el costo de entrega del 15-20% sobre la producción europea tras los aranceles. La nueva celda de pruebas de Safran en Querétaro y la planta de interiores de 8.200 metros cuadrados de Diehl Aviation ilustran las entradas de capital alineadas con el acuerdo. Los proveedores mexicanos constituyeron inventarios de reserva durante los choques de la pandemia y ahora reportan mayor preparación para los incrementos en las tasas de producción, lo que indica resiliencia ante las continuas oleadas de demanda. Aunque la revisión de la política del T-MEC en 2026 introduce incertidumbre sobre las cláusulas laborales y de resolución de disputas, la estrategia industrial Plan México está diseñada para amortiguar posibles impactos mediante la promoción de la producción nacional de materiales compuestos y utillaje. La estabilidad política en torno a estas negociaciones influirá en la trayectoria del mercado de la industria aeroespacial en México en el mediano plazo.[1]

Expansión de la fuerza laboral aeroespacial especializada y clústeres especializados

México empleó a 58.000 trabajadores aeroespaciales en 2024, con el 35% ubicado en Querétaro. Universidades como la UNAQ adaptan planes de estudio alineados con la norma AS9100 que reducen los tiempos de incorporación para los proveedores de primer nivel en un 30%. La planta de Honeywell en Chihuahua, que opera más de 1.300 máquinas bajo un modelo verticalmente integrado, ejemplifica la demanda de técnicos polivalentes con habilidades en programación de control numérico computarizado (CNC) y laminado de materiales compuestos. Se espera que la inflación salarial incremente la remuneración promedio de los ingenieros en un 17% para 2030, lo que lleva a las empresas locales a considerar la automatización para mantener sus márgenes. El Consejo Mexicano de Educación Aeroespacial prevé una necesidad neta de 15.000 profesionales adicionales durante la década, lo que subraya la necesidad de una expansión continua de la cantera de talento y la actualización de competencias.

Recuperación de la Categoría 1 de la FAA y el Acuerdo Bilateral de Seguridad Aérea por parte del gobierno

En septiembre de 2023, el restablecimiento del estatus de Categoría 1 allanó el camino para que las aerolíneas mexicanas amplíen su red de rutas hacia Estados Unidos y para que los talleres de MRO den servicio a aeronaves registradas en ese país. Tras esto, Viva Aerobus presentó planes para un complejo de mantenimiento de fuselaje ancho por 4.000 millones de MXN (231,76 millones de USD) en Querétaro.[2]FAA, "México recupera la calificación de seguridad de Categoría 1," faa.gov Simultáneamente, el gobierno asignó 1.500 millones de MXN (86,96 millones de USD) para rejuvenecer el antiguo hangar de Mexicana de Aviación. Más del 87% de los proveedores mexicanos han obtenido ya las certificaciones AS9100, un movimiento impulsado por las exigencias de los fabricantes de equipos originales (OEM) de trazabilidad consistente. Además, participar en auditorías conjuntas de la FAA no solo reduce los costos de recertificación, sino que también acelera la entrada de nuevos actores en el lucrativo segmento de posventa.[3]Fuente: Registro Federal, "Programa Internacional de Evaluación de la Seguridad de la Aviación," federalregister.gov

Envejecimiento de la flota norteamericana que incrementa la demanda local de MRO

Los retrasos en las entregas han elevado la edad promedio de la flota global a 13,4 años, aumentando los requisitos de mantenimiento de células y motores. La proximidad de México a los operadores de Estados Unidos y Canadá posiciona a sus centros de MRO para absorber el trabajo excedente. El taller de motores LEAP de Safran por 80 millones de USD en Querétaro entró en operación en enero de 2026, ofreciendo 350 visitas al taller anualmente para 2030, mientras que GE Aerospace amplió las líneas de revisión para motores CFM56 y GE90 en Sonora. A medida que las plataformas de mantenimiento predictivo como Airbus Skywise ganan terreno, la reducción del tiempo de inactividad se alinea directamente con el crecimiento de los proveedores de servicios digitales locales.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Escasez global de materiales y piezas de motor | -1.10% | Clústeres de fabricación de Querétaro y Sonora | Corto plazo (≤ 2 años) |

| Alto poder de los OEM que limita la agregación de valor local | -0.80% | A nivel nacional, principalmente proveedores de segundo y tercer nivel | Largo plazo (≥ 4 años) |

| Fuga de ingenieros sénior | -0.50% | Estados fronterizos: Baja California, Sonora, Chihuahua | Mediano plazo (2-4 años) |

| Volatilidad del precio de la energía | -0.40% | Instalaciones de mecanizado e tratamiento térmico de alta intensidad energética | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez global de materiales y piezas de motor que retrasa la producción

La ausencia de producción nacional de esponja de titanio obliga a depender de insumos extranjeros a precios inflados, lo que alarga los plazos de entrega para aeroestructuras críticas. Los retrasos paralelos en álabes de turbina y revestimientos de cámara de combustión prolongan los calendarios de entrega de aeronaves, recortando los ingresos de los proveedores en 2024. La escasez de personal en las empresas de mecanizado agrava el cuello de botella, lo que subraya la necesidad de estrategias de diversificación del riesgo en la cadena de suministro y de constitución de reservas estratégicas.

El alto poder de los OEM limita los márgenes de agregación de valor local

La autoridad de diseño y la propiedad intelectual permanecen en manos de los OEM, dejando a las empresas mexicanas en nichos de fabricación de bajo margen con márgenes operativos en torno al 5%. Las cláusulas de compra obligatoria y los ciclos de pago a 90 días reducen el flujo de caja y desincentivan las inversiones en integración de aviónica o fabricación aditiva. El acceso a los paquetes de datos de certificación suele conllevar tarifas que absorben una quinta parte de los ingresos adicionales, lo que refuerza el techo estructural de rentabilidad al que se enfrentan los proveedores nacionales. Superar esta brecha requiere incentivos de política coordinados y marcos de investigación y desarrollo colaborativos que involucren a los integradores de sistemas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por industria: el MRO supera el crecimiento de la fabricación

Se proyecta que el gasto en mantenimiento, reparación y revisión aumente a una tasa anual del 8,27% hasta 2031. El tamaño del mercado de la industria aeroespacial en México para esta actividad se beneficia de las aprobaciones bilaterales restauradas por la FAA, el envejecimiento de la flota norteamericana y las inversiones como el taller de motores LEAP de 14.000 metros cuadrados de Safran en Querétaro. Viva Aerobus sigue el mismo camino con un complejo de capacidad para 160 aeronaves previsto para 2027. La fabricación sigue representando el 69,54% de la participación del mercado aeroespacial de México en 2025, anclada en las líneas de flujo de aeroestructuras en Querétaro y Sonora. La relocalización, el cumplimiento del T-MEC y la automatización refuerzan la relevancia de la fabricación, aunque el crecimiento queda rezagado respecto al MRO dado el menor ritmo de incremento en las nuevas plataformas de aeronaves. La ingeniería y el diseño siguen siendo una porción pequeña pero estratégica, que gana interés donde se requiere utillaje de materiales compuestos y diseño de plantillas para programas de próxima generación.

La competitividad futura dependerá de la capacidad de los proveedores para ampliar su propuesta de valor. El establecimiento de campus integrados de MRO más fabricación de piezas reduce los costos logísticos y fomenta habilidades multifuncionales. Los incentivos gubernamentales que subvencionan el utillaje o la certificación AS9100 reducen aún más las brechas con jurisdicciones de mayor costo, manteniendo el mercado de la industria aeroespacial mexicana atractivo para nuevos participantes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de plataforma: el ala rotatoria gana altitud

Las aeronaves de ala fija representaron el 83,42% de los ingresos de 2025, impulsadas por la fabricación de fuselajes de pasillo único para Airbus y Boeing. Sin embargo, las células de helicópteros están preparadas para un crecimiento de CAGR del 7,4% hasta 2031 a medida que Bell incrementa la producción de cabinas y Safran Landing Systems amplía la capacidad de revisión de trenes de aterrizaje. La adquisición militar de 11 helicópteros UH-60M y H225M respalda la demanda de componentes de ala rotatoria y aviónica. El espacio sigue siendo incipiente, pero gana visibilidad tras la misión del nanosatélite AztechSat-1 y el satélite de órbita terrestre baja planificado para 2027.

Los participantes del mercado colaboran en distintos tipos de plataformas para compartir conocimientos sobre fabricación de materiales compuestos. Los proveedores de ala fija utilizan tecnología fuera de autoclave, que posteriormente se aplica a cabezas de rotor de helicópteros y estructuras de cápsulas espaciales. Esta polinización cruzada diversifica los flujos de ingresos, suavizando la ciclicidad.

Por componente: los componentes de motor se aceleran

Las aeroestructuras y el fuselaje capturaron el 47,91% del tamaño del mercado de la industria aeroespacial en México en 2025, una posición asegurada por líneas de mecanizado metálico de alto volumen y laminado de materiales compuestos concentradas en Querétaro y Sonora. Esta participación dominante refleja dos décadas de especialización de proveedores en costillas de ala, vigas de suelo y paneles de fuselaje de la Sección 15 para los programas Airbus A320 y Boeing 737 MAX. Sin embargo, los componentes de motor están preparados para reducir la brecha, expandiéndose a una CAGR del 7,56% hasta 2031 gracias al centro de mantenimiento LEAP de 14.000 m² de Safran que abrió en enero de 2026 y a la actualización por 550 millones de MXN de GE Aerospace de las celdas de revisión de motores CFM56 y GE90 en Hermosillo y Saltillo. La cartera de mecanizado de titanio e Inconel de ETU Aerospace para los programas Trent XWB y PW1000G diversifica aún más la capacidad nacional, mientras que los proyectos piloto de fabricación aditiva para remolinos de toberas de combustible prometen reducciones del tiempo de ciclo de hasta el 40% y ganancias en el rendimiento de primer paso del 15%.

La aviónica y la electrónica espacial ocupan un nivel intermedio en crecimiento, impulsado por las líneas de Mexicali de Collins Aerospace para antenas de comunicaciones por satélite (SATCOM) y la exportación por parte de la Agencia Espacial Mexicana del módulo de mando del nanosatélite SCMI en octubre de 2025, el primer envío de electrónica espacial del país. Los interiores mantienen una demanda de posventa predecible a medida que se disparan las renovaciones de cabinas de pasillo único; los complejos de Safran en Tijuana y Chihuahua suministran compartimentos superiores, lavabos y la planta de arneses de cableado más grande del mundo, que da servicio a 350 conjuntos de aeronaves al año. El trabajo en trenes de aterrizaje sigue concentrado en el centro de MRO de Safran en Querétaro. Al mismo tiempo, el nuevo equipo de producción sigue enviándose al extranjero debido a los obstáculos de certificación que pueden añadir 15 millones de USD y tres años a los plazos de los proyectos. Los proveedores capaces de integrar equipos de inspección de calidad basados en inteligencia artificial reportan reducciones de desechos de casi el 12%, un potenciador de márgenes que fomenta la reinversión en trabajos de mayor valor en carcasas de motor y secciones calientes. En conjunto, estos cambios señalan un reequilibrio gradual de la participación del mercado de la industria aeroespacial en México, alejándose de las aeroestructuras tradicionales hacia nichos de propulsión y electrónica de mayor margen habilitados digitalmente.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por usuario final: el segmento militar se dispara

Los operadores comerciales generaron el 78,12% de los ingresos de 2025, anclados por la participación de más del 50% de Airbus en la flota activa de América Latina y la extensa cartera de pedidos de fuselajes de pasillo único de Boeing. La recuperación de los viajes transfronterizos tras el restablecimiento del estatus de Categoría 1 de la FAA en 2023 ha reactivado la utilización de aeronaves de pasillo único, alimentando la demanda continua de kits de interiores fabricados en México, góndolas y revisiones rápidas de motores. Las aerolíneas de bajo costo también profundizan la cartera: Viva Aerobus está construyendo un complejo de MRO por 4.000 millones de MXN (222,482 millones de USD) con capacidad para 160 aeronaves en Querétaro, que está previsto que abra en 2027, garantizando volúmenes constantes de visitas al taller para los proveedores nacionales.

El usuario final militar, aunque más pequeño, registra el crecimiento más rápido con una CAGR del 8,19% a medida que la Fuerza Aérea Mexicana moderniza su inventario de 325 aeronaves, incluidos pedidos de siete helicópteros UH-60M Black Hawk y cuatro H225M, con entrega programada para 2027. Las actualizaciones de helicópteros generan demanda auxiliar de MRO de cajas de engranajes de Safran y repuestos de cabinas Bell, mientras que las misiones de vigilancia y socorro en desastres amplían las horas de vuelo, incrementando el consumo de piezas. El gasto en defensa alcanzó los 8,54 mil millones de USD en 2022 (0,61% del PIB) y sigue orientado hacia la seguridad interna, lo que convierte a las aeronaves de transporte multirol, los helicópteros utilitarios y los contratos de apoyo asociados en los principales objetivos de gasto. A medida que las suites de mantenimiento predictivo como Airbus Skywise conectan una proporción creciente de transportes militares, las empresas de análisis de datos nacionales están ganando acceso a flujos de trabajo de defensa que históricamente han recaído en contratistas estadounidenses, consolidando un ciclo virtuoso de actualizaciones basadas en datos y sostenimiento localizado dentro del mercado de la industria aeroespacial en México.

Análisis geográfico

La estructura de cinco clústeres —Querétaro, Sonora, Chihuahua, Nuevo León y Baja California— contribuye con el 95% del empleo y el valor nacionales. Querétaro por sí solo alberga a un tercio de la fuerza laboral, así como inversiones emblemáticas de Safran, ITP Aero y Bombardier Inc. Sonora y Chihuahua se especializan en revisiones de motores y fabricación de cabinas de helicópteros, mientras que Nuevo León aprovecha la base electrónica de Monterrey para aviónica y arneses de cableado. El corredor Mexicali-Tijuana de Baja California combina experiencia en interiores y materiales compuestos con eficiencia en el cruce fronterizo.

La diversificación hacia el sur se facilita a través de los parques industriales del Corredor Interoceánico, que ofrecen incentivos fiscales y rutas de carga multimodal. Las mejoras en la infraestructura aeroportuaria por valor de 126.600 millones de MXN entre 2025 y 2030 amplían la capacidad de carga, facilitando la entrega justo a tiempo de componentes de alto valor. Las exportaciones transfronterizas alcanzaron los 10.000 millones de USD en 2024, con una participación del 80% destinada a OEM de Estados Unidos y Canadá. El objetivo de 22.700 millones de USD para 2029 implica una CAGR de exportaciones del 17,8%, muy por encima de la tasa de consumo interno. El suministro eléctrico sigue siendo un riesgo a largo plazo, que requiere 64.595 MW de capacidad incremental para sostener el impulso industrial.

Panorama regulatorio

La aviación civil de México está regulada por la Agencia Federal de Aviación Civil (AFAC) bajo la Ley de Aviación Civil y su reglamento de aplicación, que abarcan aeronavegabilidad, operaciones, licencias y supervisión tanto en la aviación comercial como general. Un anclaje normativo clave y reciente es la NOM-064-SCT3-2023, que establece los requisitos del Sistema de Gestión de Seguridad Operacional (SMS) para las operaciones aéreas y entra en vigor a partir de diciembre de 2024, incrementando las obligaciones de cumplimiento para operadores y proveedores de servicios.

Para la entrada al mercado y la continuidad operativa, los instrumentos procedimentales de la AFAC determinan los plazos de certificación, incluida la Circular Obligatoria CO-AV-119-01-24, que detalla los procesos para obtener o modificar un Certificado de Operador Aéreo (AOC). En el ámbito industrial, los participantes de la manufactura aeroespacial y del MRO suelen utilizar mecanismos de facilitación comercial como IMMEX y la Certificación de IVA (vinculada al IVA del 16%) para gestionar el flujo de caja en insumos intensivos en importación, mientras que las disposiciones arancelarias del Capítulo 98 (por ejemplo, 9806.00.05 y 9806.00.06) ofrecen un posible alivio arancelario para el mantenimiento autorizado de aeronaves, subconjuntos o bienes de producción. En 2026, el sector ha participado en grupos de trabajo de la Secretaría de Economía, y FEMIA reporta una participación vinculada a las discusiones sobre adaptación comercial relacionadas con la revisión del T-MEC, lo que mantiene la alineación de políticas y la disciplina documental como aspectos centrales para los exportadores.

Análisis de la cadena de valor

La cadena de valor aeroespacial de México está orientada a la exportación y se organiza en clústeres, con una manufactura y ensamblaje liderados por OEM y proveedores de Nivel 1, respaldados por parques industriales especializados y logística transfronteriza. Aproximadamente entre el 80% y el 82% de la producción se exporta a Estados Unidos, lo que refuerza la dependencia de los ciclos de demanda norteamericanos y del flujo aduanero. Los insumos upstream incluyen metales y compuestos, herramientas, maquinado y electrónica, mientras que las actividades midstream abarcan la fabricación de aeroestructuras, arneses de cableado, maquinado de componentes de motores, interiores y una huella creciente de MRO concentrada en centros como Querétaro, Sonora, Chihuahua, Nuevo León y Baja California.

Una limitación estructural recurrente es la pirámide invertida de proveedores: los proveedores de Nivel 1 y las grandes operaciones multinacionales son relativamente maduros, pero los especialistas de Nivel 3 y Nivel 4 siguen estando subrepresentados. Esto limita la escalabilidad y aumenta la dependencia de subcomponentes importados y de procesos especiales certificados. El acceso y el avance dentro de la cadena están condicionados por las normas de calidad aeroespacial (AS9100 para diseño/manufactura, AS9110 para MRO y AS9120 para distribución), y la volatilidad de costos a corto plazo se ha amplificado por las medidas comerciales de Estados Unidos, incluidos los aranceles al acero y al aluminio vigentes desde junio de 2025. Como resultado, el desarrollo de proveedores, la preparación para la certificación y la resiliencia logística (incluida la gestión de los tiempos de espera en los cruces fronterizos) son palancas centrales para mejorar el valor agregado local y el desempeño en la entrega.

Panorama competitivo

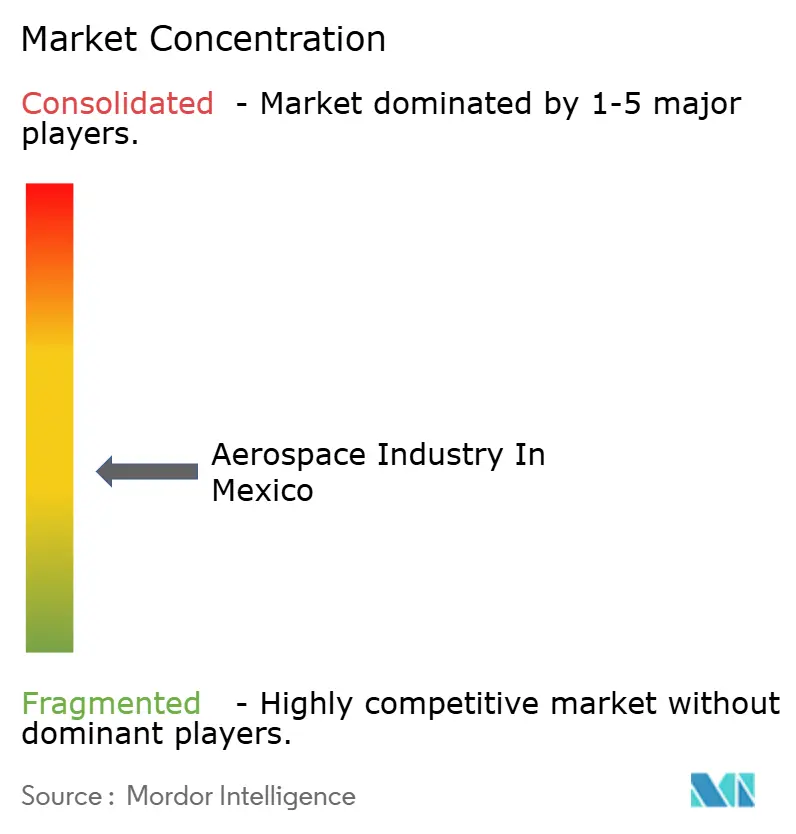

La concentración del mercado es moderada. Safran lidera el sector de empleo con 14.000 trabajadores en 30 instalaciones. Otros OEM globales —Airbus SE, The Boeing Company, Honeywell International Inc., RTX Corporation y Bombardier Inc.— conservan la autoridad de diseño, manteniendo las operaciones mexicanas centradas en la fabricación y el subensamblaje con márgenes operativos de un solo dígito. Esta estructura deja espacio para que los competidores nacionales como ETU Aerospace escalen en la cadena de valor hacia la fabricación aditiva y el mecanizado de titanio. La automatización y los gemelos digitales emergen como temas estratégicos comunes. La planta verticalmente integrada de Honeywell en Chihuahua reduce los plazos de entrega en un 25% mediante mecanizado y ensamblaje internos, mientras que Airbus aprovecha el análisis de datos de Skywise para extender la vida útil de las piezas y reducir las interrupciones de vuelo. La preparación regulatoria para la tecnología espacial y la integración de la inteligencia artificial sugiere que los límites competitivos se desplazarán hacia los servicios habilitados por software en la próxima década.

Líderes de la industria aeroespacial de México

Safran SA

Airbus SE

Honeywell International Inc.

Bombardier Inc.

RTX Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las nuevas capacidades anunciadas en 2026 evidencian espacios sin explotar en la producción de mayor valor y en servicios de soporte más allá de la fabricación intensiva en mano de obra. Airbus amplió sus operaciones en Colón, Querétaro, con una inversión de MXN 646.7 millones para aumentar la producción de puertas de pasajeros (incluidas para el A321 y el A330) y añadir contenido de trabajo relacionado con helicópteros. Safran inauguró una nueva fábrica de cableado eléctrico en Chihuahua que amplió su campus a más de 71,000 m2, fortaleciendo la posición de México en sistemas de interconexión eléctrica complejos. En conjunto, estos movimientos amplían la oportunidad abordable para proveedores locales calificados de Nivel 2 y Nivel 3 en maquinado de precisión, procesos especiales, electrónica y distribución certificada que puedan cumplir con los requisitos de trazabilidad y ventanas de entrega.

Los servicios de posventa y los relacionados con la propulsión también representan una segunda vía de oportunidad vinculada a nuevas instalaciones: Safran abrió un taller dedicado al mantenimiento de motores LEAP en Querétaro en 2026, lo que refuerza el cambio hacia visitas a talleres de motores, capacidad de pruebas y ecosistemas de reparación de respuesta rápida. La participación del sector en los grupos de trabajo de revisión del T-MEC de 2026, reportada por FEMIA, apunta a una necesidad a corto plazo de localización de la cadena de suministro habilitada para el cumplimiento normativo, documentación y alineación de estándares laborales, lo que genera demanda de asesoría, sistemas digitales de calidad y capacidad de proceso certificada para ayudar a los exportadores a mantener el acceso preferencial. En paralelo, el impulso declarado del Plan México hacia marcos relacionados con el espacio (incluido un concepto de Ley del Espacio Exterior) y los objetivos anunciados de misiones espaciales nacionales crean un nicho para la capacidad de ensamblaje y pruebas de aviónica y electrónica espacial, donde México tiene actividad incipiente pero aún necesitará desarrollar capacidades en torno a la certificación, los procesos de sala limpia y los flujos de trabajo conscientes del control de exportaciones.

Desarrollos recientes del sector

- Julio de 2026: Safran inauguró una nueva fábrica de cableado eléctrico en Chihuahua, añadiendo una instalación de 10,600 metros cuadrados y ampliando el sitio a más de 71,000 metros cuadrados. La expansión aumenta la capacidad radicada en México para sistemas de interconexión eléctrica complejos que respaldan múltiples programas de aeronaves, fortaleciendo el contenido local y reduciendo los tiempos de entrega para las cadenas de suministro norteamericanas.

- Junio de 2026: Safran abrió un nuevo taller de mantenimiento en Querétaro dedicado a los motores CFM LEAP como parte de la construcción de su centro de MRO en las Américas. La instalación fortalece la capacidad de posventa de motores en el país y respalda actividades de visitas a taller de mayor valor que vinculan más estrechamente a México con los ciclos de mantenimiento de aerolíneas y arrendadores.

- Noviembre de 2024: Safran anunció una expansión de la capacidad de producción de motores en Querétaro como parte del fortalecimiento de su presencia en México. La mejora de capacidad respalda un mayor rendimiento en el trabajo de manufactura relacionado con la propulsión y refuerza el papel de Querétaro como un clúster central para la capacidad de componentes de motores y procesos industriales.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado aeroespacial de México se define como el valor generado en México a partir de la manufactura aeroespacial y los servicios relacionados que respaldan aeronaves y sistemas espaciales, incluidos los trabajos de ingeniería y diseño y la actividad de MRO vinculada a plataformas aeroespaciales.

Exclusiones del alcance: excluimos el gasto puramente militar en operaciones que no está vinculado a la manufactura de equipos o a servicios de ciclo de vida, y también excluimos los ingresos por venta de boletos de aerolíneas de pasajeros y las operaciones aeroportuarias.

Descripción general de la segmentación

- Por industria

- Fabricación

- Ingeniería y diseño

- Mantenimiento, reparación y revisión (MRO)

- Por tipo de plataforma

- Ala fija

- Aviación comercial

- Aeronaves de pasillo único

- Aeronaves de fuselaje ancho

- Aeronaves de transporte regional

- Aviación de negocios y aviación general

- Aviones de negocios

- Aeronaves ligeras

- Aviación militar

- Aeronaves de combate

- Aeronaves de transporte

- Aeronaves de misión especial

- Aviación comercial

- Ala rotatoria

- Helicópteros comerciales

- Helicópteros militares

- Espacio

- Satélites

- Vehículos de lanzamiento

- Ala fija

- Por componente

- Aeroestructuras y fuselaje

- Componentes de motor

- Aviónica y electrónica espacial

- Interiores

- Tren de aterrizaje

- Otros

- Por usuario final

- Comercial

- Militar

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental se utilizó para establecer la estructura inicial del mercado y seleccionar indicadores prácticos que puedan verificarse año tras año. Utilizamos fuentes públicas como las estadísticas de comercio y aduanas de México, la guía de país de la International Trade Administration y agencias estadísticas oficiales para las cuentas nacionales y las series de producción industrial. También nos basamos en las series de tiempo de tipo de cambio e inflación del banco central para los ajustes de moneda y de temporalidad.

Para el contexto de aviación y defensa, revisamos publicaciones y bases de datos de organismos como la ICAO, la IATA y el SIPRI, e incorporamos artículos revisados por pares sobre cadenas de suministro aeroespaciales y clústeres de manufactura. Luego contrastamos esta base con los informes corporativos y las presentaciones a inversionistas de operadores con exposición a México, además de anuncios oficiales y coberturas de prensa confiables sobre expansiones de plantas y nuevos programas.

Cuando fue necesario, se utilizaron herramientas de suscripción para los datos financieros e inteligencia corporativa, los detalles de flotas de aeronaves y motores, las búsquedas de patentes y la verificación de importaciones y exportaciones a nivel de envío. Las fuentes mencionadas anteriormente son solo ilustrativas, y también se utilizaron muchas otras referencias públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar qué proporción de la actividad aeroespacial de México se registra como manufactura, ingeniería y diseño, y MRO, para luego poner a prueba los supuestos de precios y volumen detrás de cada corriente. Conversamos con una combinación de roles del lado de los OEM y proveedores, participantes de servicios de MRO e ingeniería, y expertos del lado de la demanda vinculados a la aviación comercial y de defensa, con cobertura en los principales clústeres aeroespaciales de México y compradores externos que influyen en la producción del país.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 39% | Directivos (CXO): 15% | |

| Nivel medio: 42% | Líderes funcionales/de unidad: 32% | |

| Actores más pequeños: 19% | Gerentes: 53% |

Dimensionamiento y previsión del mercado

El dimensionamiento comenzó con una construcción de arriba hacia abajo, en la que los datos de producción y comercio reconstruyen el pool de valor aeroespacial de México, que luego se asigna a manufactura, ingeniería y diseño, y MRO utilizando participaciones validadas en las entrevistas. Los totales se verificaron después mediante aproximaciones selectivas de abajo hacia arriba, en las que instalaciones y programas muestreados se tradujeron en indicadores de volumen y valor promedio por unidad, para mantener realistas las cifras finales.

Los principales insumos utilizados en el modelo incluyen las tendencias de exportación e importación aeroespacial, el ritmo de las entregas de aeronaves y los ciclos de posventa que impulsan el MRO, la combinación de demanda comercial frente a militar, las adiciones de capacidad de manufactura en los principales clústeres y la conversión de USD a MXN en el momento de reporte de los valores. Para la previsión, utilizamos análisis de escenarios respaldados por el consenso de expertos, dado que la producción a corto plazo depende de los ritmos de los programas, las restricciones de la cadena de suministro y la utilización de flotas impulsada por el tráfico aéreo. Cuando las referencias de abajo hacia arriba presentaban vacíos, los supuestos se completaron utilizando tipos de plantas comparables y rangos de intensidad de servicio, seguido de otra revisión con la retroalimentación de las entrevistas.

Validación de datos y ciclo de actualización

La validación se realizó mediante múltiples verificaciones para que los totales finales no cambien únicamente porque un insumo se modificó. Los resultados del modelo se compararon con señales independientes como los valores del comercio aeroespacial, las expansiones de capacidad conocidas y las tendencias de actividad de MRO, y cualquier variación importante se revisó y corrigió con una razón claramente señalada. Antes de la aprobación final, el trabajo pasa por una revisión de analistas en múltiples etapas, y se vuelve a contactar a los encuestados cuando surge una discrepancia importante o cuando nuevas noticias de política o de programas modifican los supuestos.

El informe se actualiza anualmente, y también realizamos actualizaciones intermedias cuando ocurren eventos importantes, como la apertura de una planta importante, un movimiento brusco del tipo de cambio o un cambio en los planes de adquisición de defensa. Antes de la entrega, un analista realiza una nueva revisión de las principales series de datos para que los clientes reciban la visión más actualizada.

Tamaño del mercado aeroespacial de México de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para el sector aeroespacial de México no siempre coinciden, incluso cuando se citan los mismos años, porque los grupos a menudo mezclan diferentes pools de ingresos y tratan los flujos comerciales de manera distinta. Las diferencias también surgen de la rapidez con que se permite que los precios suban durante el período de previsión, y de si el modelo se actualiza tras nuevos anuncios de exportaciones y programas.

La principal brecha proviene del alcance sobre qué se cuenta como producción aeroespacial mexicana frente a la actividad de aviación más amplia. Mordor Intelligence cuenta la manufactura, la ingeniería y el diseño, y el MRO vinculados a plataformas aeroespaciales, y evita incorporar operaciones de aerolíneas o servicios aeroportuarios que puedan inflar los totales.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 8.30 mil millones de USD (2025) | |

| Informe Comercial Gubernamental A | 10.70 mil millones de USD (2024) | Utiliza las exportaciones aeroespaciales como valor principal, lo que puede sobreestimar el tamaño de la industria nacional porque excluye la actividad local para el mercado local y mezcla los efectos de precio con los cambios de volumen. |

| Editorial de Mercado B | 11.73 mil millones de USD (2024) | Aplica una definición más amplia que puede mezclar sistemas adyacentes de espacio y defensa con una visibilidad limitada del valor agregado exclusivo de México, y puede asumir ritmos más rápidos de precios y de capacidad a lo largo del período de previsión. |

La dispersión se explica principalmente por si una cifra se construye a partir de totales de exportación, un paraguas aeroespacial amplio o un modelo de mercado de valor agregado de México. Al anclar el dimensionamiento a señales observables de comercio y producción y luego verificar las participaciones de asignación con entrevistas, mantenemos la estimación trazable a impulsores claros y más fácil de reproducir cuando cambian los insumos.

Preguntas clave respondidas en el informe

¿Qué tamaño tiene el mercado aeroespacial de México en 2026 y qué CAGR se espera hasta 2031?

El tamaño del mercado aeroespacial de México es de 8,88 mil millones de USD en 2026 y se proyecta que crezca a una CAGR del 6,94%, alcanzando los 12,41 mil millones de USD en 2031.

¿Qué segmento se expande más rápidamente?

El mantenimiento, la reparación y la revisión muestra el mayor crecimiento, avanzando a un 8,27% anual hasta 2031.

¿Dónde se ubican los principales clústeres aeroespaciales?

Cinco regiones dominan: Querétaro, Sonora, Chihuahua, Nuevo León y Baja California representan conjuntamente el 95% de la producción y el empleo nacionales.

¿Qué papel desempeña el T-MEC en el crecimiento de la industria?

Las normas de origen del T-MEC elevan los umbrales de contenido regional, lo que incentiva a los OEM a reubicar el abastecimiento de componentes en México y salvaguarda una ventaja de costos frente a los proveedores extranjeros.

¿Cómo beneficia el estatus de Categoría 1 de la FAA a las empresas mexicanas?

La Categoría 1 permite a las aerolíneas mexicanas abrir nuevas rutas hacia Estados Unidos y permite a los talleres de MRO nacionales dar servicio a aeronaves registradas en ese país, ampliando las oportunidades en el mercado de posventa.

¿Qué componentes experimentan el mayor aumento de demanda?

Se prevé que los componentes de motor se expandan a una CAGR del 7,56%, beneficiándose de los nuevos centros de revisión y los mayores volúmenes de visitas al taller para motores LEAP y CFM56.

Última actualización de la página el: