Tamaño y Participación del Mercado de Aeronaves de Entrenamiento Militar

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.94% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aeronaves de Entrenamiento Militar por Mordor Intelligence

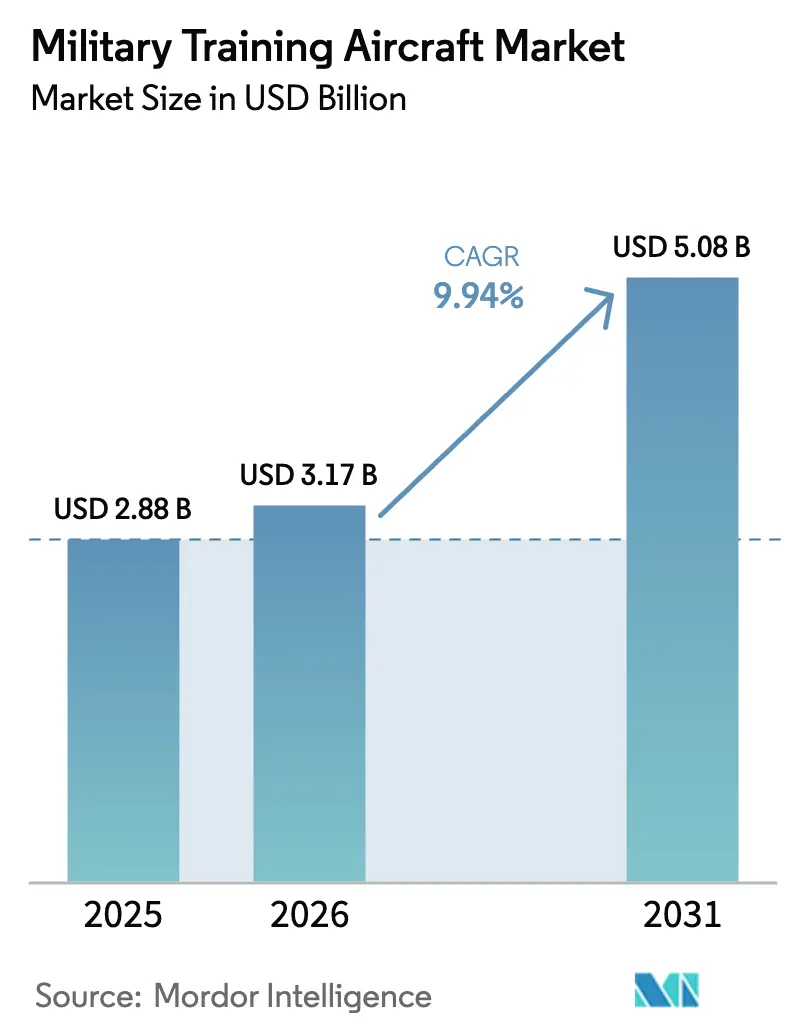

El tamaño del mercado de aeronaves de entrenamiento militar en 2026 se estima en USD 3,17 mil millones, creciendo desde el valor de 2025 de USD 2,88 mil millones con proyecciones para 2031 que muestran USD 5,08 mil millones, creciendo a una CAGR del 9,94% durante 2026-2031. Los rápidos programas de modernización de flotas, la creciente demanda de pilotos y el imperativo de preparar aviadores para entornos de combate de quinta generación catalizan esta expansión. Las naciones están reemplazando las plataformas T-37 y T-38 envejecidas por entrenadores nativos digitales, y el crecimiento sostenido del gasto en defensa en Asia-Pacífico y Oriente Medio mantiene activos los canales de adquisición. Los operadores buscan cada vez más sistemas que integren capacidades de entrenamiento en vivo-virtual-constructivo (LVC), que combinen cabinas de alta fidelidad con software adaptativo y que cumplan con los mandatos de sostenibilidad emergentes. La dinámica competitiva se centra en asegurar contratos de servicio a largo plazo, incorporar aviónica de arquitectura abierta y forjar asociaciones industriales locales que se alineen con los objetivos de capacidad soberana.

Conclusiones Clave del Informe

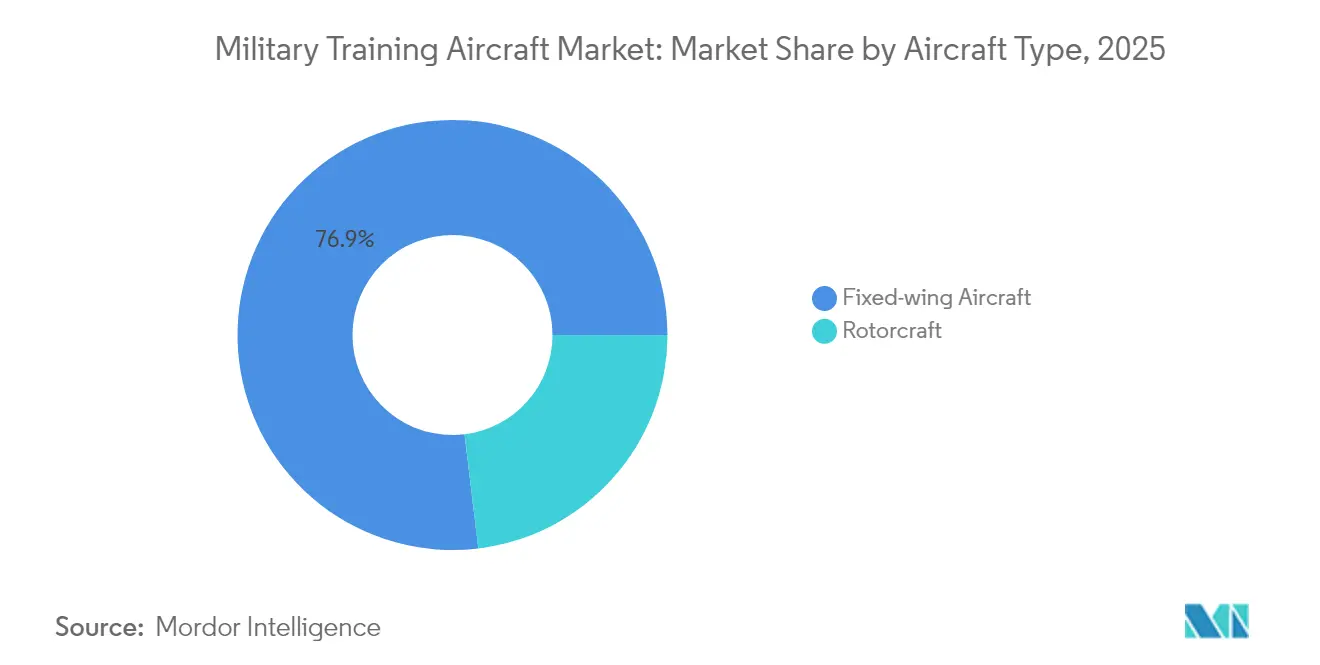

- Por tipo de aeronave, las plataformas de ala fija lideraron con el 76,92% de la participación del mercado de aeronaves de entrenamiento militar en 2025, mientras que se proyecta que los rotócratos serán la categoría de más rápido crecimiento de 2026 a 2031, registrando una CAGR del 11,09%.

- Por servicio de usuario final, las operaciones de la fuerza aérea comandaron el 51,32% de la participación del tamaño del mercado de aeronaves de entrenamiento militar en 2025, mientras que se prevé que las operaciones conjuntas/especiales se expandan a una CAGR del 8,74% hasta 2031.

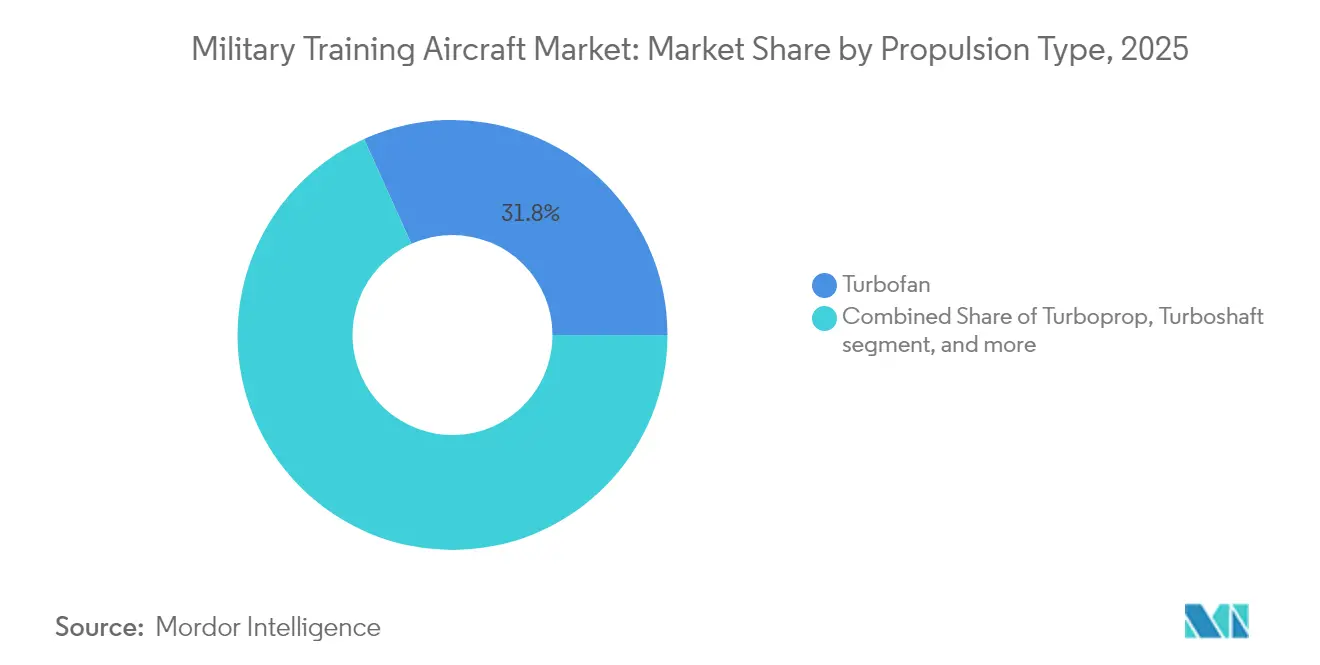

- Por propulsión, los motores turbofán y turboélice tradicionales dominaron conjuntamente en 2025, mientras que los conceptos totalmente eléctricos/híbrido-eléctricos avanzan a una CAGR del 7,88% entre 2026 y 2031.

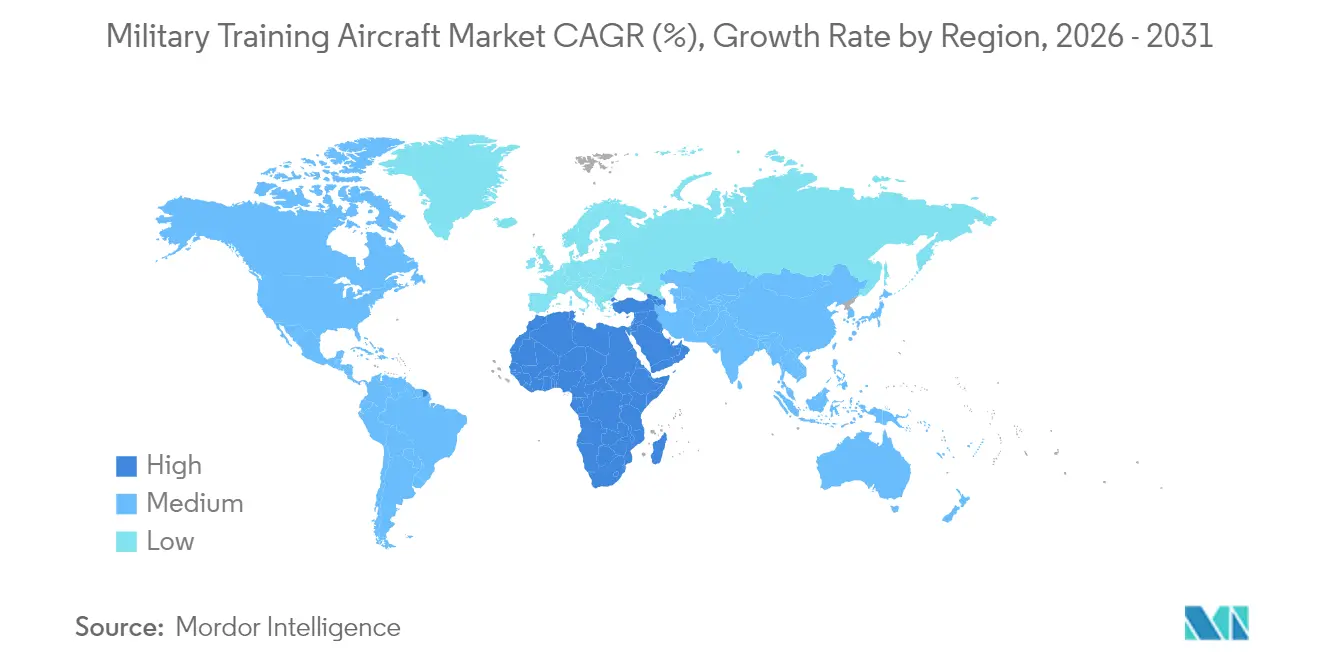

- Por geografía, la región de Asia-Pacífico representó el 37,85% del mercado de aeronaves de entrenamiento militar en 2025, mientras que se espera que Oriente Medio se expanda a una CAGR del 10,21% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Aeronaves de Entrenamiento Militar

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Recapitalización de flotas de entrenadores envejecidos | +3.2% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento de los presupuestos de defensa en Asia y Oriente Medio | +2.8% | Núcleo en Asia-Pacífico, extensión a Oriente Medio y África | Corto plazo (≤ 2 años) |

| Demanda de plataformas de elevación compatibles con aeronaves de 5.ª generación | +2.1% | América del Norte y Europa, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Crecimiento de contratos de entrenamiento de pilotos subcontratado | +1.7% | Global, adopción temprana en América del Norte y Australia | Mediano plazo (2-4 años) |

| Demanda emergente de entrenadores de tripulación opcional | +1.4% | América del Norte y Europa, programas piloto en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Entrenamiento adaptativo basado en Realidad Extendida (XR)/Inteligencia Artificial (IA) que impulsa las ventas de aeronaves | +1.1% | Global, con mercados avanzados liderando la adopción | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Recapitalización de Flotas de Entrenadores Envejecidos

Docenas de aeronaves heredadas, como el T-37 Tweet y el T-38 Talon, están alcanzando los límites de vida estructural, lo que impulsa programas de reemplazo integral. Los Estados Unidos están desplegando el T-7A Red Hawk para reemplazar 351 T-38C e incorporar sistemas de entrenamiento embebido que reducen la duración del programa de estudios.[1]Air Force Magazine, El Programa T-7A Red Hawk Avanza a Pesar de los Desafíos,

AIRFORCEMAG.COM La iniciativa canadiense de Entrenamiento Futuro de Tripulaciones de USD 8.300 millones refleja este impulso al agrupar nuevas flotas, simuladores y material didáctico bajo el consorcio SkyAlyne.[2]Red 6, Red 6 Avanza en Tecnología de Entrenamiento de Realidad Aumentada para Aplicaciones Militares,

REDSIX.COM Los operadores europeos evalúan adquisiciones del M-346 y el T-50, mientras que las economías emergentes favorecen los programas domésticos para fomentar la profundidad industrial. Los ciclos de reemplazo anclan consecuentemente el mercado de aeronaves de entrenamiento militar, asegurando una demanda de referencia incluso cuando los presupuestos de cazas de primera línea se ajustan.

Aumento de los Presupuestos de Defensa en Asia y Oriente Medio

Arabia Saudita, los Emiratos Árabes Unidos, India y China están canalizando asignaciones de defensa récord para indigenizar los canales de formación de pilotos. Riad destinó USD 7.680 millones para modernización en 2024, priorizando ecosistemas de entrenamiento llave en mano que eviten la dependencia de bases extranjeras.[3]Jane's Defence Weekly, Arabia Saudita Aumenta el Gasto en Defensa con Enfoque en el Entrenamiento,

JANES.COM Los Emiratos Árabes Unidos combinan sus ambiciones con el F-35 con líneas de ensamblaje de entrenadores locales, mientras que India financia el HTT-40 para construir autosuficiencia.[4]Hindustan Aeronautics Limited, El Programa de Aeronave Entrenadora Básica HTT-40 Avanza,

HAL-INDIA.CO.IN Cada iniciativa impulsa los pedidos regionales, amplificando la participación del mercado de aeronaves de entrenamiento militar en Asia-Pacífico y Oriente Medio.

Demanda de Plataformas de Elevación Compatibles con Aeronaves de 5.ª Generación

A medida que proliferan las flotas de F-35, las fuerzas aéreas requieren entrenadores que repliquen la fusión de sensores, los flujos de trabajo de enlace de datos y el manejo de baja observabilidad. Boeing diseñó la cabina del T-7A en torno a software de arquitectura abierta y pantallas de gran superficie para acortar los plazos de conversión de pilotos. El Programa Global de Combate Aéreo (GCAP) de Europa también requerirá entrenadores adaptativos capaces de emular tácticas de sexta generación. Incluso los clientes más pequeños del F-35 estipulan ahora simulación embebida avanzada, impulsando las adquisiciones hacia aeronaves nativamente digitales y sosteniendo los segmentos de precio premium dentro del mercado de aeronaves de entrenamiento militar.

Crecimiento de Contratos de Entrenamiento de Pilotos Subcontratado

Los ministerios de defensa subcontratan programas de estudio de precio fijo a consorcios privados que suministran aeronaves, instructores y mantenimiento. El contrato canadiense de SkyAlyne y la asociación Boeing-Lockheed de Australia ilustran modelos de transferencia de riesgo que liberan al personal militar para las tareas operativas. Los contratistas actualizan continuamente las flotas y los simuladores para mantener los programas de estudio al día, impulsando indirectamente las entregas de nuevas construcciones y los ingresos por soporte posventa en el mercado de aeronaves de entrenamiento militar.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de los costos de desarrollo y adquisición | -2.3% | Global, que afecta particularmente a los presupuestos de defensa más pequeños | Corto plazo (≤ 2 años) |

| Retrasos en programas de cazas que desvían fondos | -1.8% | América del Norte y Europa, con efecto cascada a las naciones aliadas | Mediano plazo (2-4 años) |

| Simuladores de alta fidelidad que reducen las horas de vuelo en vivo | -1.2% | Global, con mercados avanzados liderando la adopción | Largo plazo (≥ 4 años) |

| Obstáculos de sostenibilidad relacionados con los sistemas híbrido-eléctricos | -0.9% | Europa y América del Norte, con expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de los Costos de Desarrollo y Adquisición

La aviónica avanzada, los estándares de seguridad de vuelo y las series de producción limitadas elevan los precios unitarios. Se espera que el T-7A de Boeing incurra en pérdidas de USD 1.770 millones para 2024, lo que subraya el riesgo de costos incluso para los principales contratistas. Los gobiernos más pequeños deben elegir entre entrenadores de primera calidad o presupuestos ajustados, lo que en ocasiones retrasa las compras y modera la expansión a corto plazo del mercado de aeronaves de entrenamiento militar.

Simuladores de Alta Fidelidad que Reducen las Horas de Vuelo en Vivo

Los reguladores ahora acreditan mayor crédito en el programa de estudios a los dispositivos de Nivel D, lo que reduce las cuotas de vuelo en vivo. Los programas de estudios habilitados por realidad virtual de la Fuerza Aérea Real del Reino Unido (RAF) permiten a los pilotos completar las fases iniciales en tierra, reduciendo la demanda anual de horas de vuelo. Aunque la mayoría de los compradores aún adquieren aeronaves, el cambio comprime el tamaño de las flotas y alarga los intervalos de reemplazo, imponiendo un freno moderado al crecimiento del mercado de aeronaves de entrenamiento militar.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Aeronave: El Dominio de las Aeronaves de Ala Fija Impulsa el Liderazgo del Mercado

Los modelos de ala fija mantuvieron el 76,92% de la participación del mercado de aeronaves de entrenamiento militar en 2025, lo que subraya su centralidad en la instrucción desde el nivel inicial hasta el nivel avanzado para pilotos de caza. Los modelos básicos de turboélice, como el T-6C, proporcionan misiones primarias rentables, mientras que los aviones a reacción supersónicos como el T-50 y el M-346 salvan la brecha hasta los cazas de primera línea. El T-7A de Boeing y el Hürjet turco en desarrollo sugieren una próxima ola de renovación que podría aumentar el tamaño del mercado de aeronaves de entrenamiento militar para los activos de ala fija hasta 2031.

Los rotócratos representan el equilibrio restante, registrando una CAGR del 11,09%, y sirven a los programas de estudio de helicópteros del ejército y la marina. Si bien el volumen es menor, los entrenadores bimotores modernos equipados con cabinas de instrumentos digitales siguen siendo vitales para la preparación en vuelo vertical, lo que garantiza que este subsector mantenga un punto de apoyo estable dentro del mercado más amplio de aeronaves de entrenamiento militar.

Por Servicio de Usuario Final: Liderazgo de la Fuerza Aérea en Medio del Crecimiento de las Operaciones Especiales

Las escuelas de la fuerza aérea capturaron el 51,32% de la participación del tamaño del mercado de aeronaves de entrenamiento militar en 2025, lo que refleja el alto rendimiento de pilotos y las necesidades de conversión de múltiples tipos. Las actualizaciones de flotas como el HTT-40 para India y el PC-21 para Jordania confirman la inversión continua. Sin embargo, los segmentos de operaciones conjuntas/especiales están superando el pronóstico con una CAGR proyectada del 8,74%, ya que las unidades de élite demandan programas de estudio a medida que cubren funciones de ISR, ataque ligero e infiltración.

Las operaciones conjuntas/especiales son el usuario final de más rápido crecimiento, avanzando a una CAGR del 8,74% hasta 2031, cada una requiriendo plataformas especializadas. Los entrenadores de helicópteros sirven a las escuelas del ejército, mientras que la aviación naval demanda aviones compatibles con portaaviones e instrucción en patrulla marítima. Los operadores paramilitares y de guardacostas completan el mercado de aeronaves de entrenamiento militar con ciclos de adquisición modestos pero estables centrados en plataformas multimisión.

Por Tipo de Propulsión: Los Motores Tradicionales Mantienen el Dominio en Medio de la Innovación Eléctrica

Los turbofanes convencionales propulsan la mayoría de los entrenadores operativos y representaron el 31,75% de la participación de mercado. Los motores turbofán sirven a los entrenadores de aviones a reacción avanzados, mientras que los turboejes impulsan los rotócratos. A pesar de este arraigo, los sistemas eléctricos e híbrido-eléctricos logran una CAGR del 7,88% a medida que los gobiernos persiguen objetivos de reducción de carbono.

El híbrido VH-4T de VerdeGo Aero y el demostrador totalmente eléctrico de Swift Technology Group para la evaluación de la RAF señalan un cambio gradual, aunque persisten los obstáculos técnicos. Las restricciones de capacidad de las baterías y la infraestructura de recarga limitan actualmente el despliegue operativo; sin embargo, la trayectoria del segmento sugiere que la propulsión sostenible remodelará el mercado de aeronaves de entrenamiento militar hacia finales de la década.

Análisis Geográfico

Asia-Pacífico capturó el 37,85% del mercado de aeronaves de entrenamiento militar en 2025, impulsado por programas de modernización integrales en China, India, Japón y Corea del Sur. El programa de entrenador básico HTT-40 de India ejemplifica el impulso de la región hacia las capacidades de fabricación doméstica que reducen las dependencias extranjeras mientras desarrollan experiencia aeroespacial indígena. La expansión de la huella de aviación militar de China requiere flotas de entrenamiento proporcionalmente más grandes. Al mismo tiempo, la adquisición del T-6 Texan II por parte de Japón y las exportaciones del T-50 Golden Eagle por parte de Corea del Sur demuestran tanto las dinámicas de importación como de exportación dentro de la región. Estas inversiones reflejan preocupaciones de seguridad más amplias y ambiciones de establecer liderazgo regional en el sector aeroespacial.

Se espera que Oriente Medio registre el crecimiento más rápido con una CAGR del 10,21% hasta 2031, ya que los estados del Golfo canalizan los ingresos del petróleo hacia el logro de la autosuficiencia en aviación. La iniciativa Visión 2030 de Arabia Saudita prioriza la infraestructura de entrenamiento doméstica para apoyar la expansión de su flota de cazas, mientras que las aspiraciones del F-35 de los Emiratos Árabes Unidos requieren sistemas de entrenamiento compatibles. La modernización de la defensa de Catar también enfatiza las capacidades de desarrollo de pilotos. Estas naciones están estructurando cada vez más los acuerdos de adquisición para incluir disposiciones de transferencia de tecnología y componentes de fabricación local, creando clústeres aeroespaciales regionales que apoyan el crecimiento a largo plazo en el mercado de aeronaves de entrenamiento militar.

América del Norte mantiene una participación significativa en el mercado de aeronaves de entrenamiento militar a través del programa T-7A Red Hawk de la Fuerza Aérea de los Estados Unidos y la iniciativa de Entrenamiento Futuro de Tripulaciones de Canadá. Los operadores europeos persiguen soluciones colaborativas y nacionales, con programas como el Programa Global de Combate Aéreo (GCAP) que impulsan los requisitos para los sistemas de entrenamiento de próxima generación. América del Sur aprovecha el éxito de Brasil con el Super Tucano para abordar las necesidades regionales, mientras que las naciones africanas aumentan gradualmente sus inversiones en aeronaves de entrenamiento para apoyar a las fuerzas aéreas en expansión. Esta distribución global garantiza que el mercado de aeronaves de entrenamiento militar se mantenga resiliente a las fluctuaciones presupuestarias regionales.

Panorama Competitivo

El mercado de aeronaves de entrenamiento militar exhibe una concentración moderada, con las principales empresas aeroespaciales establecidas aprovechando décadas de relaciones con clientes y plataformas probadas. Boeing, Leonardo, Textron, Korea Aerospace Industries y Pilatus Aircraft lideran el camino con portafolios integrales que abarcan desde entrenadores básicos hasta avanzados, mientras que los competidores regionales como Hindustan Aeronautics Limited ganan participación de mercado a través de ofertas competitivas en costos y acuerdos de transferencia de tecnología. Los patrones estratégicos enfatizan la modernización de plataformas con cabinas digitales, sistemas de entrenamiento embebido y programas de extensión de vida útil que maximizan el valor para el cliente mientras crean flujos de ingresos recurrentes.

Las oportunidades en espacios sin explotar emergen en propulsión sostenible y entrenamiento en realidad aumentada, con los fabricantes de equipos originales (OEM) tradicionales enfrentando competencia de nuevos participantes enfocados en tecnología. El sistema de realidad aumentada de Red 6 superpone amenazas sintéticas sobre las misiones de entrenamiento en vivo, creando un potencial de diferenciación para los fabricantes de aeroestructuras que integran tales capacidades. La propulsión eléctrica e híbrido-eléctrica atrae a nuevos participantes, aunque las vías de certificación tienden a favorecer a los fabricantes establecidos con experiencia regulatoria. Las plataformas exitosas se benefician de efectos de red a medida que las naciones aliadas buscan sistemas de entrenamiento interoperables que faciliten las operaciones conjuntas y los programas de intercambio de pilotos.

La intensidad competitiva aumenta a medida que los precios de las aeronaves de entrenamiento se aproximan a los costos de los cazas, lo que obliga a los proveedores a demostrar propuestas de valor claras. Las empresas que empaquetan aeronaves, simuladores y servicios de soporte en soluciones integradas obtienen una ventaja al reducir la complejidad de adquisición para el cliente. Las asociaciones internacionales proliferan a medida que los principales contratistas buscan acuerdos de fabricación local que satisfagan los requisitos de compensación al tiempo que acceden a los mercados emergentes. Estas dinámicas sugieren que el mercado de aeronaves de entrenamiento militar mantendrá su estructura actual mientras acomoda gradualmente a los nuevos participantes en nichos tecnológicos especializados.

Líderes de la Industria de Aeronaves de Entrenamiento Militar

Pilatus Aircraft Ltd.

The Boeing Company

Korea Aerospace Industries Ltd.

Textron Inc.

Leonardo S.p.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Boeing y Leonardo anunciaron su colaboración para competir por el contrato de servicio de operación y propiedad del contratista (COCO) de la Escuela de Vuelo del Ejército de los Estados Unidos.

- Octubre de 2025: Hindustan Aeronautics Limited puso en marcha su segunda línea de producción para la aeronave entrenadora básica HTT-40, marcando un hito significativo en los esfuerzos de fabricación aeroespacial indígena de India.

- Julio de 2025: Acron Aviation firmó un Acuerdo de Servicio Educativo (ESA) con la Fuerza Aérea de los Estados Unidos para proporcionar entrenamiento inicial de pilotos a los oficiales seleccionados para el programa de Entrenamiento de Pilotos de Posgrado.

Alcance del Informe Global del Mercado de Aeronaves de Entrenamiento Militar

| Aeronaves de Ala Fija |

| Rotócratos |

| Fuerza Aérea |

| Aviación del Ejército |

| Aviación Naval/del Cuerpo de Marines |

| Operaciones Conjuntas/Especiales |

| Paramilitares y Guardacostas |

| Turborreactor |

| Turboélice |

| Turboeje |

| Totalmente Eléctrico/Híbrido-Eléctrico |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| España | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Indonesia | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Aeronave | Aeronaves de Ala Fija | ||

| Rotócratos | |||

| Por Servicio de Usuario Final | Fuerza Aérea | ||

| Aviación del Ejército | |||

| Aviación Naval/del Cuerpo de Marines | |||

| Operaciones Conjuntas/Especiales | |||

| Paramilitares y Guardacostas | |||

| Por Tipo de Propulsión | Turborreactor | ||

| Turboélice | |||

| Turboeje | |||

| Totalmente Eléctrico/Híbrido-Eléctrico | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| España | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Indonesia | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Catar | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Definición de mercado

- Tipo de Aeronave - Todas las aeronaves militares que se utilizan para diversas aplicaciones están incluidas en el mercado de aviación militar.

- Subtipo de Aeronave - Para este estudio, se consideran todas las aeronaves militares de ala fija de transporte que se utilizan para el transporte de tropas y carga.

- Tipo de Carrocería - En este estudio se consideran varios modelos de aeronaves de transporte de ala fija.

| Palabra clave | Definición |

|---|---|

| IATA | IATA son las siglas de la Asociación Internacional de Transporte Aéreo (International Air Transport Association), una organización comercial compuesta por aerolíneas de todo el mundo que tiene influencia sobre los aspectos comerciales del transporte aéreo. |

| ICAO | ICAO son las siglas de la Organización de Aviación Civil Internacional (International Civil Aviation Organization), un organismo especializado de las Naciones Unidas que apoya la aviación y la navegación en todo el mundo. |

| Certificado de Operador Aéreo (AOC) | Un certificado otorgado por una Autoridad Nacional de Aviación que permite la realización de actividades de vuelo comercial. |

| Certificado de Aeronavegabilidad (CoA) | Un Certificado de Aeronavegabilidad (CoA) es emitido para una aeronave por la autoridad de aviación civil en el estado en que la aeronave está registrada. |

| Producto Interno Bruto (PIB) | El producto interno bruto (PIB) es una medida monetaria del valor de mercado de todos los bienes y servicios finales producidos en un período de tiempo específico por los países. |

| RPK (Kilómetros de Pasajeros de Ingresos) | El RPK de una aerolínea es la suma de los productos obtenidos multiplicando el número de pasajeros de ingresos transportados en cada etapa de vuelo por la distancia de la etapa: es el número total de kilómetros recorridos por todos los pasajeros de ingresos. |

| Factor de Carga | El factor de carga es una métrica utilizada en la industria aérea que mide el porcentaje de la capacidad de asientos disponible que ha sido ocupada por pasajeros. |

| Fabricante de Equipos Originales (OEM) | Un fabricante de equipos originales (OEM) se define tradicionalmente como una empresa cuyos bienes se utilizan como componentes en los productos de otra empresa, que luego vende el artículo terminado a los usuarios. |

| Asociación Internacional de Seguridad del Transporte (ITSA) | La Asociación Internacional de Seguridad del Transporte (ITSA) es una red internacional de jefes de autoridades independientes de investigación de seguridad (SIA). |

| Kilómetros de Asientos Disponibles (ASK) | Esta métrica se calcula multiplicando los Asientos Disponibles (AS) en un vuelo, definidos anteriormente, por la distancia recorrida. |

| Peso Bruto | El peso totalmente cargado de una aeronave, también conocido como "peso de despegue", que incluye el peso combinado de pasajeros, carga y combustible. |

| Aeronavegabilidad | La capacidad de una aeronave u otro equipo o sistema aerotransportado para operar en vuelo y en tierra sin peligro significativo para la tripulación aérea, la tripulación de tierra, los pasajeros u otros terceros. |

| Normas de Aeronavegabilidad | Criterios de diseño y seguridad detallados y completos aplicables a la categoría del producto aeronáutico (aeronave, motor o hélice). |

| Operador de Base Fija (FBO) | Una empresa u organización que opera en un aeropuerto. Un Operador de Base Fija proporciona servicios de operación de aeronaves como mantenimiento, repostaje, instrucción de vuelo, servicios de charter, hangares y estacionamiento. |

| Personas de Alto Patrimonio Neto (HNWI) | Las Personas de Alto Patrimonio Neto (HNWI) son individuos con más de USD 1 millón en activos financieros líquidos. |

| Personas de Muy Alto Patrimonio Neto (UHNWI) | Las Personas de Muy Alto Patrimonio Neto (UHNWI) son individuos con más de USD 30 millones en activos financieros líquidos. |

| Administración Federal de Aviación (FAA) | La división del Departamento de Transporte que se ocupa de la aviación. Opera el Control de Tráfico Aéreo y regula todo, desde la fabricación de aeronaves hasta el entrenamiento de pilotos y las operaciones aeroportuarias en los Estados Unidos. |

| EASA (Agencia Europea de Seguridad Aérea) | La Agencia Europea de Seguridad Aérea es una agencia de la Unión Europea establecida en 2002 con la misión de supervisar la seguridad y la regulación de la aviación civil. |

| Aeronave con Sistema de Alerta y Control Aerotransportado (AW&C) | Una aeronave con Sistema de Alerta y Control Aerotransportado (AEW&C) está equipada con un potente radar y un centro de mando y control a bordo para dirigir a las fuerzas armadas. |

| La Organización del Tratado del Atlántico Norte (OTAN) | La Organización del Tratado del Atlántico Norte (OTAN), también llamada Alianza del Atlántico Norte, es una alianza militar intergubernamental entre 30 estados miembros: 28 europeos y dos norteamericanos. |

| Avión de Combate Conjunto (JSF) | El Avión de Combate Conjunto (JSF) es un programa de desarrollo y adquisición destinado a reemplazar una amplia gama de aeronaves de caza, ataque y ataque terrestre existentes para los Estados Unidos, el Reino Unido, Italia, Canadá, Australia, los Países Bajos, Dinamarca, Noruega y anteriormente Turquía. |

| Aeronave de Combate Ligero (LCA) | Una aeronave de combate ligero (LCA) es una aeronave militar ligera multirrol de avión a reacción/turboélice, comúnmente derivada de diseños de entrenadores avanzados, diseñada para el combate ligero. |

| Instituto Internacional de Investigación para la Paz de Estocolmo (SIPRI) | El Instituto Internacional de Investigación para la Paz de Estocolmo (SIPRI) es un instituto internacional que proporciona datos, análisis y recomendaciones sobre conflictos armados, gasto militar y comercio de armas, así como sobre el desarme y el control de armamentos. |

| Aeronave de Patrulla Marítima (MPA) | Una aeronave de patrulla marítima (MPA), también conocida como aeronave de reconocimiento marítimo, es una aeronave de ala fija diseñada para operar durante largos períodos sobre el agua en funciones de patrulla marítima, en particular la guerra antisubmarina (ASW), la guerra antibuque (AShW) y la búsqueda y rescate (SAR). |

| Número de Mach | El número de Mach se define como la relación entre la velocidad real del vuelo y la velocidad del sonido a la altitud de una aeronave determinada. |

| Aeronave Furtiva | Furtivo es un término común aplicado a la tecnología y la doctrina de baja observabilidad (LO), que hace que una aeronave sea casi invisible para la detección por radar, infrarrojo o visual. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y los factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos y volumen. Para la conversión de ventas a volumen, el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico para cada país, y la inflación no forma parte de la fijación de precios.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción