Tamaño y Participación del Mercado de Aviación Militar del Reino Unido

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

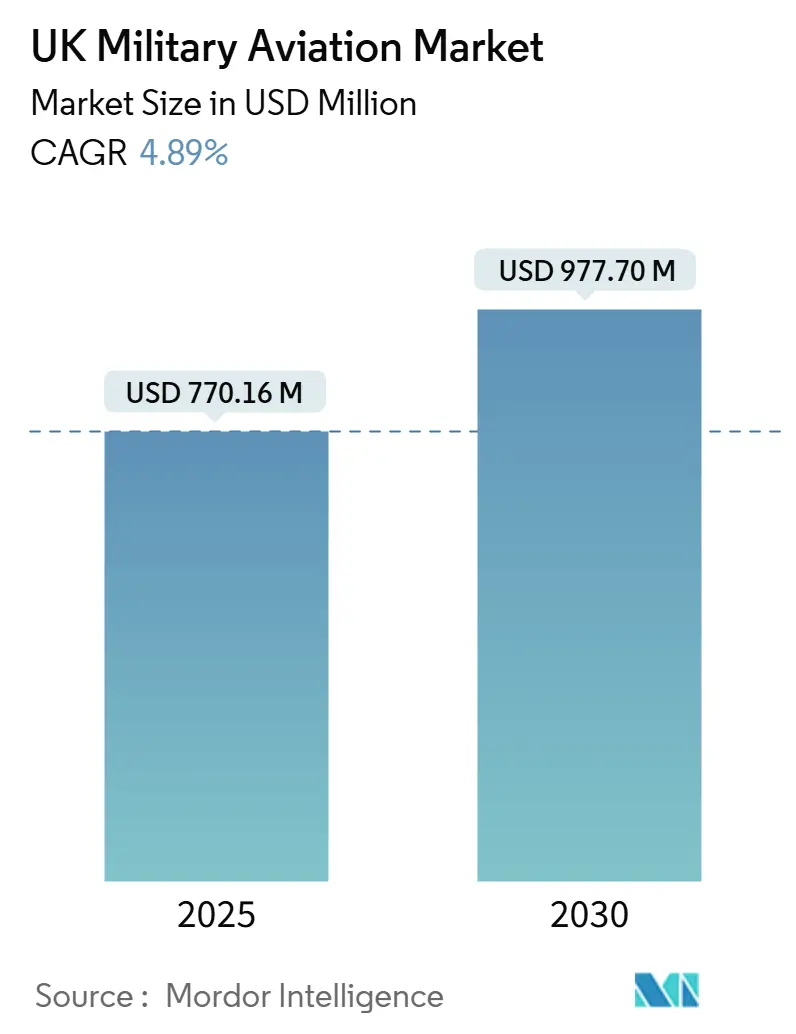

| Tamaño del Mercado (2025) | 770.16 Millones de dólares |

| Tamaño del Mercado (2030) | 977.70 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.89% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aviación Militar del Reino Unido por Mordor Intelligence

El tamaño del mercado de aviación militar del Reino Unido se sitúa en USD 770,16 millones en 2025 y se prevé que alcance USD 977,70 millones en 2030, reflejando una CAGR del 4,89%. Los sólidos desembolsos vinculados al compromiso del gobierno de elevar el gasto en defensa al 2,5% del PIB, la actualización del radar Typhoon ECRS Mk2 por GBP 2.350 millones (USD 2.870 millones) y la adquisición del Nuevo Helicóptero Mediano (NMH, por sus siglas en inglés) por GBP 1.000 millones (USD 1.220 millones) sostienen la demanda futura de renovación de plataformas, mejora de capacidades y cadenas de suministro resilientes. Las aeronaves de ala fija mantienen la mayor base instalada, pero los programas de helicópteros y las actualizaciones de propulsión por turboeje conexas presentan ahora la curva de crecimiento más pronunciada. El gasto en entrenamiento sintético, combustible de aviación sostenible (SAF, por sus siglas en inglés) y mantenimiento digital abre nuevos grupos de ingresos en el mercado posventa, mientras que el régimen regulatorio posterior al Brexit y una creciente brecha de competencias en CTIM (Ciencia, Tecnología, Ingeniería y Matemáticas) moderan la expansión a corto plazo. La intensidad competitiva se mantiene moderada, con BAE Systems, Leonardo, Airbus, Lockheed Martin y Boeing aprovechando los contratos de servicio a largo plazo, las presencias industriales locales y los mandatos de capacidad soberana para defender su cuota de mercado.

Conclusiones Clave del Informe

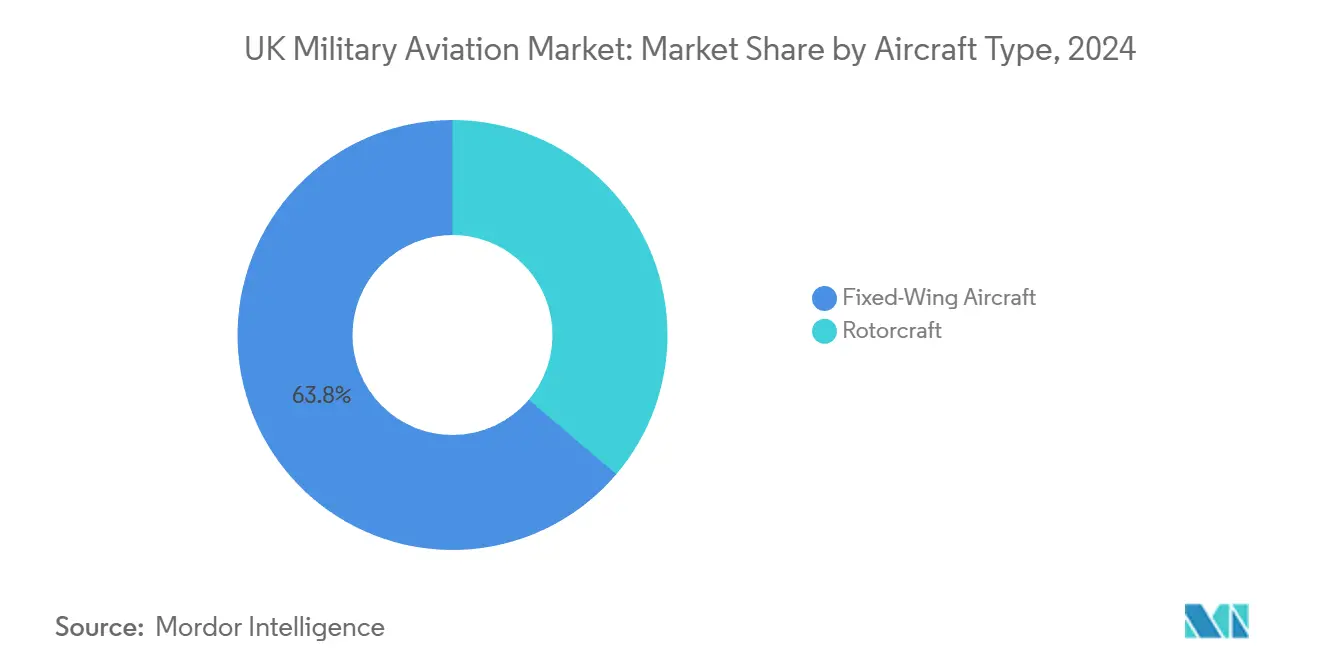

- Por tipo de aeronave, las plataformas de ala fija representaron el 63,79% de la participación del mercado de aviación militar del Reino Unido en 2024, mientras que las aeronaves de ala rotatoria se proyecta que se expandirán a una CAGR del 6,74% hasta 2030.

- Por servicio de usuario final, la Fuerza Aérea lideró con el 81,36% de la participación del mercado de aviación militar del Reino Unido en 2024, mientras que las operaciones conjuntas/especiales mostraron el crecimiento más rápido con una CAGR del 5,86% hasta 2030.

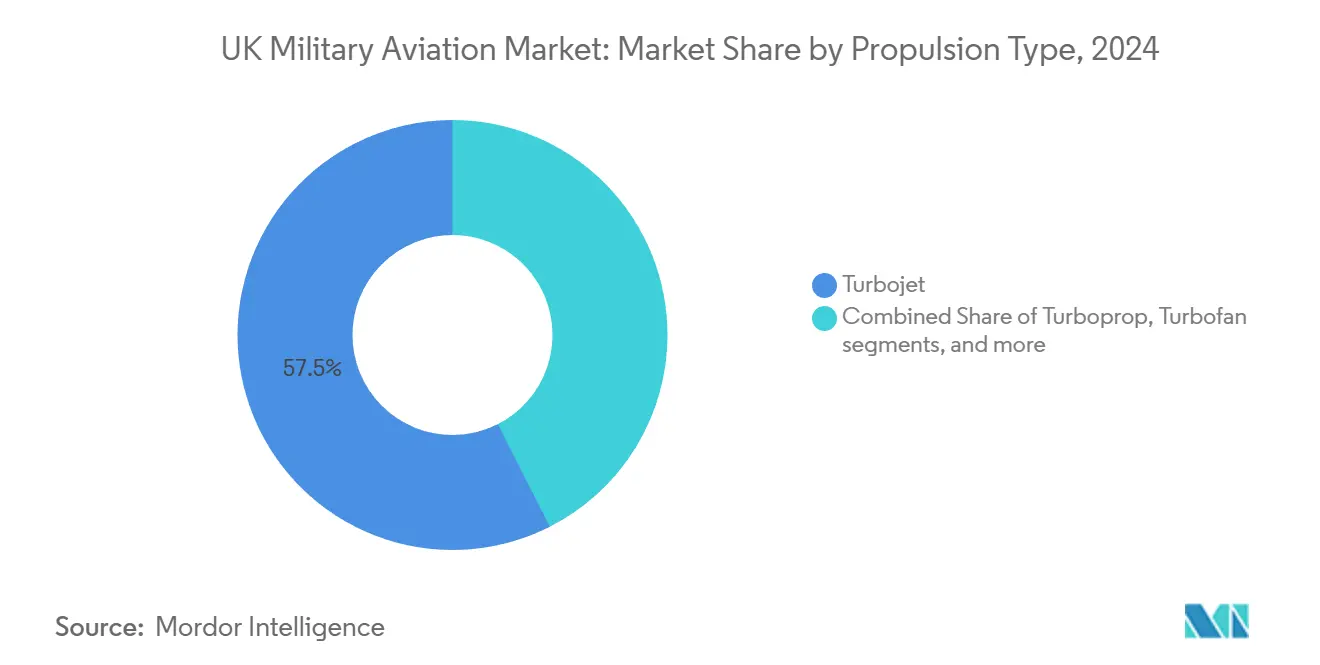

- Por tipo de propulsión, los motores turborreactores representaron el 57,48% del tamaño del mercado de aviación militar del Reino Unido en 2024, y se prevé que las unidades de turboeje registren una CAGR del 7,43% hasta 2030.

Tendencias e Información del Mercado de Aviación Militar del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | (%) Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Hoja de ruta de mayor gasto en defensa | +1.2% | Nacional, concentrado en los clústeres de defensa de Inglaterra y Escocia | Mediano plazo (2-4 años) |

| Recapitalización de plataformas | +0.9% | Nacional, con impacto primario en las bases de la RAF y las instalaciones navales | Largo plazo (≥ 4 años) |

| Actualización del Typhoon ECRS Mk2 y ciclo de MRO | +0.7% | Nacional, centrado en RAF Coningsby y Lossiemouth | Mediano plazo (2-4 años) |

| Estrategia de cero emisiones netas que acelera el SAF y la propulsión ecológica | +0.4% | Nacional, adopción temprana en las principales bases de la RAF | Largo plazo (≥ 4 años) |

| Objetivo de entrenamiento sintético 30:70 | +0.6% | Nacional, concentrado en los establecimientos de entrenamiento de la RAF | Corto plazo (≤ 2 años) |

| Estrategia de construcción nacional del NMH en el Reino Unido | +0.5% | Nacional, con enfoque manufacturero en Somerset y Yorkshire | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Aumento del Gasto en Defensa del Reino Unido Impulsa la Aceleración de la Adquisición

La firme trayectoria hacia la asignación del 2,5% del PIB a defensa para 2030 inyecta aproximadamente GBP 75.000 millones (USD 91.500 millones) de recursos adicionales, de los cuales históricamente alrededor del 15-20% fluye hacia programas de aviación.[1]"Declaración de Otoño 2024," HM Treasury, gov.uk Los horizontes de financiación predecibles reducen la volatilidad cíclica, lo que permite a las empresas principales y de primer nivel invertir con confianza en líneas de producción nacionales, cadenas de herramientas digitales y propiedad intelectual soberana. La hoja de ruta estructurada favorece las ofertas que refuerzan la integración multidominio, creando vientos favorables para los conjuntos de interoperabilidad de aviónica, los enlaces de datos seguros y los sistemas de misión reforzados contra ciberataques. A diferencia de las revisiones de la era de austeridad que recortaron la amplitud de capacidades, el marco actual premia la ventaja tecnológica y la captación de valor doméstico, haciendo de la localización industrial un diferenciador decisivo en las licitaciones. Los proveedores capaces de adelantar la I+D y escalar la fabricación aditiva obtienen una ventaja inicial en las próximas licitaciones competitivas.

La Recapitalización de Plataformas Remodela la Composición de la Flota

La confluencia de plataformas al final de su vida útil, como los aviones de entrenamiento Hawk T1 y los helicópteros Puma, y las variantes de transporte heredadas comprime los plazos y obliga a adquisiciones paralelas. En lugar de reemplazos secuenciales, el Ministerio de Defensa (MoD, por sus siglas en inglés) debe gestionar ahora flujos de trabajo de adquisición superpuestos, amplificando la oportunidad a corto plazo para los proveedores de células, sistemas de entrenamiento y equipos de apoyo integrados.[2]"El Reino Unido aumentará el gasto en defensa al 2,5% del PIB para 2030," Gobierno del Reino Unido, gov.uk Las plataformas modernas requieren una infraestructura de diagnóstico y análisis de datos un 40-60% más sofisticada que sus predecesoras, lo que genera un mayor valor en el mercado posventa para los fabricantes de equipos originales que aseguran posiciones principales en los contratos. La ola de recapitalización acelera las actualizaciones de la infraestructura de base, incluidas las redes de alimentación de alta capacidad para entornos de entrenamiento mixto en vivo y sintético, así como las instalaciones de almacenamiento de SAF.

La Actualización del Typhoon ECRS Mk2 Ancla el Crecimiento a Largo Plazo

El tramo de desarrollo del radar por GBP 870 millones (USD 1.060 millones), parte del programa de GBP 2.350 millones (USD 2.870 millones), consolida la relevancia operativa de la flota de Typhoon hasta 2040.[3]"El programa de radar Typhoon ECRS Mk2 avanza," BAE Systems, baesystems.com Más allá del contrato principal, el esfuerzo genera un ecosistema de guerra electrónica autóctono, beneficiando a las fábricas de componentes del Reino Unido y a las PYME especializadas. La exportación a Alemania, Italia y España amplía los grupos de ingresos y extiende los ciclos de sostenimiento. La complejidad de la integración con los ordenadores de misión heredados crea barreras técnicas elevadas, disuadiendo a los nuevos participantes tardíos y preservando la cuota de los titulares. La maduración del programa también siembra subsistemas críticos para el Programa Global de Aeronave de Combate (GCAP, por sus siglas en inglés), apuntalando futuras colaboraciones multinacionales en cazas.

La Estrategia de Cero Emisiones Netas Acelera la Adopción del Combustible de Aviación Sostenible

A pesar de los multiplicadores de coste, el objetivo de cero emisiones netas de la RAF para 2040 y los ensayos exitosos de SAF con una reducción del 70% de las emisiones de carbono durante el ciclo de vida validan los casos de uso operativo. El compromiso del MoD de GBP 165 millones (USD 217,08 millones) en infraestructura de SAF señala una demanda duradera, catalizando flujos de capital de riesgo hacia los sitios de producción nacionales. La demanda militar reduce los riesgos de la economía de escala, posicionando a las refinerías del Reino Unido para abastecer tanto a la defensa como a las aerolíneas comerciales a medida que se endurecen los mandatos globales. La financiación paralela para demostradores de propulsión eléctrica e hidrógeno en sistemas no tripulados impulsa colaboraciones entre sectores, ampliando la apertura tecnológica para sistemas de propulsión de doble uso.

Análisis del Impacto de las Restricciones*

| Restricción | (%) Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricción fiscal y reducción de programas | -0.8% | Nacional, afectando a todos los principales programas de adquisición de defensa | Corto plazo (≤ 2 años) |

| La fiabilidad del motor del Hawk T2 limita el rendimiento del entrenamiento | -0.5% | Nacional, concentrado en RAF Valley y RAF Linton-on-Ouse | Mediano plazo (2-4 años) |

| Retrasos de certificación post-Brexit para componentes aeronáuticos | -0.3% | Nacional, con impacto en las cadenas de suministro europeas | Mediano plazo (2-4 años) |

| Escasez de competencias en CTIM y digitales en la fuerza laboral aeroespacial | -0.4% | Nacional, aguda en el sureste de Inglaterra y los clústeres del noroeste | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las Restricciones Fiscales Obligan a la Priorización de Programas

Los techos fiscales a corto plazo imponen un escrutinio más estricto de la relación calidad-precio, a pesar de la trayectoria ascendente del presupuesto. Las auditorías independientes revelan ciclos de evaluación que pueden abarcar hasta 24 meses, lo que lleva a los fabricantes a absorber los gastos previos al contrato o a incluir primas de riesgo. La licitación competitiva sustituye a muchas adjudicaciones de fuente única, alargando los plazos de adquisición y aumentando los costes de preparación de ofertas, especialmente para las PYME. Los pagos de hitos diferidos interrumpen los flujos de capital de trabajo, obligando a las empresas a limitar los inventarios y, por tanto, a alargar los plazos de entrega una vez que los contratos maduran.

La Escasez de Competencias en CTIM Limita el Escalado de la Producción

Un déficit estimado de 20.000 personas en competencias aeroespaciales para finales de 2030 pone en peligro las ampliaciones de producción, especialmente en los puestos de software, integración de sistemas y fabricación aditiva. El Brexit restringe la entrada de talento de la UE, y las tasas de graduación nacionales en ingeniería mecánica y electrónica se quedan por detrás de la demanda. Los esquemas de aprendizaje y las inversiones en automatización ofrecen medidas paliativas, pero requieren largos plazos de entrega antes de que se materialicen las ganancias de productividad. Hasta entonces, las empresas principales y de primer nivel deben priorizar proyectos, lo que podría ralentizar la producción en programas no prioritarios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Aeronave: Las Aeronaves de Ala Rotatoria Impulsan la Ola de Modernización

Los programas de aeronaves de ala rotatoria sustentan el segmento de más rápido crecimiento del mercado de aviación militar del Reino Unido, con el segmento proyectado para registrar una CAGR del 6,74% hasta 2030. Las aeronaves de ala fija mantuvieron una cuota del 63,79% del tamaño del mercado de aviación militar del Reino Unido en 2024, gracias a los ciclos continuos de incorporación del Typhoon y el F-35B.[4]"Programa F-35 Lightning II," Lockheed Martin, lockheedmartin.com Los cazas multirol dominan el segmento de ala fija a medida que la RAF persigue conjuntos de misiones flexibles que combinan tareas de superioridad aérea, ataque e inteligencia. Los requisitos de aeronaves de transporte se mantienen estables; las entregas del A400M Atlas consolidan la capacidad de carga pesada mientras que las variantes del C-130J transportan carga táctica. Las flotas de entrenamiento enfrentan presión para renovarse porque la disponibilidad de la serie Hawk está un 30% por debajo del objetivo, acelerando la integración de planes de estudios sintéticos.

El ascenso del segmento rotatorio se debe a la adquisición concurrente del NMH, las actualizaciones del Apache AH-64E y el sostenimiento del Chinook. Los helicópteros de misión múltiple representan la mayor parte porque se adaptan hábilmente entre asalto de combate, evacuación de bajas e interdicción marítima. Los procesos de certificación administrados por el ala militar de la Autoridad de Aviación Civil (CAA, por sus siglas en inglés) garantizan que las aeronaves de ala rotatoria emergentes cumplan con las líneas de base de seguridad en evolución. El AW149 del NMH de Leonardo promete interfaces de carga útil modulares que fomentan las actualizaciones en el país, sosteniendo flujos de trabajo de mantenimiento de alto valor y actualización de sistemas de misión a lo largo del ciclo de vida. Las ofertas competitivas de Airbus y Sikorsky también amplían las perspectivas de colaboración industrial, aumentando la demanda de piezas en la cadena de valor descendente.

Por Servicio de Usuario Final: Las Operaciones Conjuntas Remodelan los Requisitos

Las formaciones de la Fuerza Aérea ostentaron una cuota del 81,36% del mercado de aviación militar del Reino Unido en 2024, anclada en la gestión de las flotas de aviones de reacción rápida, el transporte estratégico y la infraestructura de entrenamiento. Sin embargo, las unidades de Operaciones Conjuntas y Especiales marcan el ascenso más rápido, proyectadas para una CAGR del 5,86% hasta 2030, a medida que las doctrinas multidominio exigen efectos aire-tierra-mar sincronizados. La Aviación del Ejército se concentra en la movilidad en el campo de batalla mediante helicópteros de ataque Apache y helicópteros utilitarios ligeros, mientras que los Escuadrones Aéreos Navales despliegan cazas F-35B y plataformas Wildcat para operaciones de portaaviones y patrulla marítima. Las agencias de la Guardia Costera y paramilitares operan flotas de nicho de turboélice y helicópteros ligeros adaptados para búsqueda y rescate y patrulla fronteriza.

Las reformas de la Fuerza Conjunta 2025 priorizan los sistemas de misión estándar y los conductos logísticos compartidos, reduciendo los inventarios redundantes y los costes del ciclo de vida. La tendencia recompensa a los contratistas que ofrecen arquitecturas plug-and-play que se integran a la perfección en los límites de los servicios. Las certificaciones de interoperabilidad sirven ahora como filtros en las evaluaciones de licitaciones, influyendo en la selección de conjuntos de aviónica, enlace de datos y guerra electrónica (EW, por sus siglas en inglés). Los proveedores de plataformas capaces de ofrecer paquetes de actualización compatibles con los estándares conjuntos están en posición de capturar ingresos de soporte sostenidos a medida que maduran las formaciones integradas.

Por Tipo de Propulsión: Los Motores de Turboeje Impulsan el Crecimiento

Los motores turborreactores siguen sustentando el 57,48% del tamaño del mercado de aviación militar del Reino Unido en 2024, reflejando el dominio de la flota de ala fija. Sin embargo, las unidades de turboeje encabezan el gráfico de crecimiento con una CAGR del 7,43%, impulsadas por la modernización de la flota de helicópteros y una mayor eficiencia en la relación potencia-peso de los motores. El EJ200 y la serie Adour de Rolls-Royce anclan la base instalada de turborreactores que apoya las aeronaves Typhoon y Hawk. Las actualizaciones continuas mantienen estos motores viables gracias a la monitorización digital del estado y al uso de repuestos fabricados de forma aditiva.

El segmento de turboeje se beneficia de los motores GE CT7-2E1 en el AW149 y los motores mejorados en la flota Apache. Las unidades de próxima generación ofrecen mejoras del 15-20% en el consumo de combustible, lo que refuerza la resistencia de la misión y reduce los costes del ciclo de vida. Los marcos de certificación de la Agencia Europea de Seguridad Aérea (EASA, por sus siglas en inglés) imponen umbrales de fiabilidad rigurosos, lo que lleva a los fabricantes de equipos originales a adoptar análisis predictivos y mantenimiento basado en condiciones. Los proveedores que aprovechan los gemelos digitales y los paneles de control del estado del motor alojados en la nube se diferencian al aumentar la disponibilidad de la flota y reducir las retiradas no programadas.

Panorama Competitivo

La estructura del mercado se mantiene moderadamente concentrada, con las principales empresas captando la mayor parte de los ingresos de las plataformas, aunque dependen de una red de PYME y especialistas tecnológicos para subsistemas y software. BAE Systems domina la aviación de combate a través de los programas de producción y actualización del Typhoon, complementado por su papel en el GCAP. Leonardo lidera el sector de las aeronaves de ala rotatoria gracias a la adjudicación del NMH AW149 y los contratos de soporte duraderos para el Wildcat y el Merlin. Lockheed Martin domina el segmento de cazas de quinta generación a través de las entregas del F-35B, mientras que Boeing mantiene su capacidad de carga pesada a través de las actualizaciones del Chinook.

La transformación digital define el nuevo campo de batalla. Las solicitudes de patentes en inteligencia artificial (IA) para aviación aumentaron un 340% entre 2022 y 2024, señalando una I+D acelerada en torno a la autonomía, el mantenimiento predictivo y la guerra electrónica cognitiva. Las empresas principales colaboran con universidades y empresas emergentes de software para acelerar el despliegue de gemelos digitales, reduciendo las iteraciones de diseño y comprimiendo los plazos de certificación. La divergencia regulatoria posterior al Brexit otorga ventaja a las empresas versadas en navegar por las directrices de la Autoridad de Aviación Militar de la CAA del Reino Unido, preservando al mismo tiempo el reconocimiento mutuo de la EASA para las exportaciones.

La profundidad de la cadena de suministro y la resiliencia soberana pesan ahora considerablemente en las evaluaciones de contratos. Las empresas instalan centros de fabricación aditiva cerca de los depósitos de la RAF para reducir los plazos de entrega de repuestos y demostrar el valor industrial nacional. La escasez de mano de obra impulsa la adopción de la automatización; por ejemplo, la nueva línea de caja de ala de Filton de Airbus utiliza robots colaborativos para mitigar la escasez de mano de obra cualificada. El posicionamiento competitivo también depende de las trayectorias de SAF y cero emisiones netas, ya que el MoD incorpora métricas de carbono en la evaluación de ofertas. Los proveedores que ofrecen motores validados compatibles con SAF y software de seguimiento de emisiones implementado aumentan las probabilidades de éxito en los próximos marcos de mantenimiento.

Líderes de la Industria de Aviación Militar del Reino Unido

Airbus SE

Lockheed Martin Corporation

The Boeing Company

BAE Systems plc

Leonardo S.p.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: El MoD del Reino Unido anunció sus planes para adquirir alrededor de 12 cazas furtivos F-35A. Estas aeronaves proporcionarán a la Fuerza Aérea Real (RAF, por sus siglas en inglés) capacidades de ataque nuclear y convencional desde el aire.

- Abril de 2025: El MoD del Reino Unido adjudicó a Leonardo una extensión de contrato por GBP 165 millones (USD 200 millones) para el mantenimiento de la flota de 54 helicópteros Merlin de la Armada Real. Este desarrollo refleja el compromiso del Reino Unido con el aumento del gasto en defensa.

- Febrero de 2025: El MoD del Reino Unido anunció sus planes para adjudicar el contrato principal de su programa NMH.

- Diciembre de 2024: Airbus entregó el último A400M Atlas, completando el programa de transporte aéreo estratégico de 22 aeronaves.

Alcance del Informe del Mercado de Aviación Militar del Reino Unido

| Aeronaves de Ala Fija | Aeronave Multirol |

| Aeronave de Entrenamiento | |

| Aeronave de Transporte | |

| Otras Aeronaves | |

| Aeronaves de Ala Rotatoria | Helicóptero de Misión Múltiple |

| Helicóptero de Transporte | |

| Otro Helicóptero |

| Fuerza Aérea |

| Aviación del Ejército |

| Aviación Naval/Cuerpo de Marines |

| Operaciones Conjuntas/Especiales |

| Paramilitares y Guardia Costera |

| Turbofán |

| Turborreactor |

| Turboélice |

| Turboeje |

| Totalmente Eléctrico/Híbrido-Eléctrico |

| Por Tipo de Aeronave | Aeronaves de Ala Fija | Aeronave Multirol |

| Aeronave de Entrenamiento | ||

| Aeronave de Transporte | ||

| Otras Aeronaves | ||

| Aeronaves de Ala Rotatoria | Helicóptero de Misión Múltiple | |

| Helicóptero de Transporte | ||

| Otro Helicóptero | ||

| Por Servicio de Usuario Final | Fuerza Aérea | |

| Aviación del Ejército | ||

| Aviación Naval/Cuerpo de Marines | ||

| Operaciones Conjuntas/Especiales | ||

| Paramilitares y Guardia Costera | ||

| Por Tipo de Propulsión | Turbofán | |

| Turborreactor | ||

| Turboélice | ||

| Turboeje | ||

| Totalmente Eléctrico/Híbrido-Eléctrico | ||

Definición de mercado

- Tipo de Aeronave - Todas las aeronaves militares y aeronaves de ala rotatoria que se utilizan para diversas aplicaciones están incluidas en este estudio.

- Subtipo de Aeronave - Para este estudio, se consideran subtipos de aeronaves como aeronaves de ala fija y aeronaves de ala rotatoria en función de su aplicación.

- Tipo de Fuselaje - En este estudio se consideran aeronaves multirol, transporte, aeronaves de entrenamiento, bombarderos, aeronaves de reconocimiento, helicópteros de misión múltiple, helicópteros de transporte y otras aeronaves y aeronaves de ala rotatoria.

| Palabra clave | Definición |

|---|---|

| IATA | IATA corresponde a la Asociación Internacional de Transporte Aéreo (International Air Transport Association), una organización comercial compuesta por aerolíneas de todo el mundo que ejerce influencia sobre los aspectos comerciales del vuelo. |

| ICAO | ICAO corresponde a la Organización de Aviación Civil Internacional (International Civil Aviation Organization), un organismo especializado de las Naciones Unidas que apoya la aviación y la navegación en todo el mundo. |

| Certificado de Operador Aéreo (COA) | Certificado otorgado por una Autoridad Nacional de Aviación que autoriza la realización de actividades de vuelo comercial. |

| Certificado de Aeronavegabilidad (CAN) | Un Certificado de Aeronavegabilidad (CAN) es emitido para una aeronave por la autoridad de aviación civil del estado en el que la aeronave está registrada. |

| Producto Interior Bruto (PIB) | El producto interior bruto (PIB) es una medida monetaria del valor de mercado de todos los bienes y servicios finales producidos en un período de tiempo específico por los países. |

| RPK (Pasajeros-Kilómetro de Ingresos) | El RPK de una aerolínea es la suma de los productos obtenidos multiplicando el número de pasajeros de ingresos transportados en cada etapa de vuelo por la distancia de la etapa; es el número total de kilómetros recorridos por todos los pasajeros de ingresos. |

| Factor de Ocupación | El factor de ocupación es una métrica utilizada en la industria aérea que mide el porcentaje de la capacidad de asientos disponibles que ha sido ocupada por pasajeros. |

| Fabricante de Equipos Originales (OEM) | Un fabricante de equipos originales (OEM, por sus siglas en inglés) se define tradicionalmente como una empresa cuyos bienes se utilizan como componentes en los productos de otra empresa, que luego vende el artículo terminado a los usuarios. |

| Asociación Internacional de Seguridad del Transporte (ITSA) | La Asociación Internacional de Seguridad del Transporte (ITSA, por sus siglas en inglés) es una red internacional de jefes de autoridades independientes de investigación de seguridad. |

| Asientos-Kilómetro Disponibles (ASK) | Esta métrica se calcula multiplicando los Asientos Disponibles (AS) en un vuelo, definidos anteriormente, por la distancia recorrida. |

| Peso Bruto | El peso totalmente cargado de una aeronave, también conocido como «peso de despegue», que incluye el peso combinado de pasajeros, carga y combustible. |

| Aeronavegabilidad | La capacidad de una aeronave u otro equipo o sistema aéreo para operar en vuelo y en tierra sin riesgo significativo para la tripulación de vuelo, el personal de tierra, los pasajeros u otras terceras partes. |

| Normas de Aeronavegabilidad | Criterios detallados y exhaustivos de diseño y seguridad aplicables a la categoría de producto aeronáutico (aeronave, motor o hélice). |

| Operador de Base Fija (FBO) | Una empresa u organización que opera en un aeropuerto. Un FBO (Fixed Base Operator) proporciona servicios operativos de aeronaves como mantenimiento, abastecimiento de combustible, entrenamiento de vuelo, servicios de charter, hangaraje y estacionamiento. |

| Personas con Alto Patrimonio Neto (HNWI) | Las personas con alto patrimonio neto (HNWI, por sus siglas en inglés) son individuos con más de USD 1 millón en activos financieros líquidos. |

| Personas con Ultra Alto Patrimonio Neto (UHNWI) | Las personas con ultra alto patrimonio neto (UHNWI, por sus siglas en inglés) son individuos con más de USD 30 millones en activos financieros líquidos. |

| Administración Federal de Aviación (FAA) | La división del Departamento de Transporte que se ocupa de la aviación. Opera el Control del Tráfico Aéreo y regula todo, desde la fabricación de aeronaves hasta el entrenamiento de pilotos y las operaciones aeroportuarias en los Estados Unidos. |

| EASA (Agencia Europea de Seguridad Aérea) | La Agencia Europea de Seguridad Aérea es una agencia de la Unión Europea establecida en 2002 con la misión de supervisar la seguridad y regulación de la aviación civil. |

| Aeronave de Sistema de Alerta y Control Aerotransportado (AW&C) | Una aeronave de Sistema de Alerta y Control Aerotransportado (AEW&C, por sus siglas en inglés) está equipada con un potente radar y un centro de mando y control a bordo para dirigir a las fuerzas armadas. |

| La Organización del Tratado del Atlántico Norte (OTAN) | La Organización del Tratado del Atlántico Norte (OTAN), también denominada Alianza del Atlántico Norte, es una alianza militar intergubernamental entre 30 estados miembros: 28 europeos y dos norteamericanos. |

| Caza de Ataque Conjunto (JSF) | El Caza de Ataque Conjunto (JSF, por sus siglas en inglés) es un programa de desarrollo y adquisición destinado a reemplazar una amplia gama de aeronaves de caza, ataque y ataque terrestre existentes para los Estados Unidos, el Reino Unido, Italia, Canadá, Australia, los Países Bajos, Dinamarca, Noruega y, anteriormente, Turquía. |

| Aeronave de Combate Ligero (LCA) | Una aeronave de combate ligero (LCA, por sus siglas en inglés) es una aeronave militar ligera y multirol de reacción o turboélice, comúnmente derivada de diseños de aviones de entrenamiento avanzados, diseñada para participar en combates ligeros. |

| Instituto Internacional de Investigación para la Paz de Estocolmo (SIPRI) | El Instituto Internacional de Investigación para la Paz de Estocolmo (SIPRI, por sus siglas en inglés) es un instituto internacional que proporciona datos, análisis y recomendaciones sobre conflictos armados, gasto militar y comercio de armas, así como sobre el desarme y el control de armamentos. |

| Aeronave de Patrulla Marítima (MPA) | Una aeronave de patrulla marítima (MPA, por sus siglas en inglés), también conocida como aeronave de reconocimiento marítimo, es una aeronave de ala fija diseñada para operar durante largos períodos sobre el agua en misiones de patrulla marítima, en particular en guerra antisubmarina (ASW), guerra antisuperficie (AShW) y búsqueda y rescate (SAR). |

| Número de Mach | El número de Mach se define como la relación entre la velocidad aerodinámica real y la velocidad del sonido a la altitud de una aeronave dada. |

| Aeronave Furtiva | Furtivo es un término común aplicado a la tecnología y la doctrina de baja observabilidad (LO, por sus siglas en inglés), que hace que una aeronave sea prácticamente invisible para la detección por radar, infrarrojo o visual. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar Variables Clave: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos y volumen. Para la conversión de ventas a volumen, el precio de venta promedio (ASP, por sus siglas en inglés) se mantiene constante durante todo el período de pronóstico para cada país, y la inflación no forma parte de la fijación de precios.

- Paso 3: Validar y Finalizar: En este paso importante, todos los datos del mercado, las variables y las decisiones de los analistas se validan a través de una amplia red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción